Logging While Drilling (LWD) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

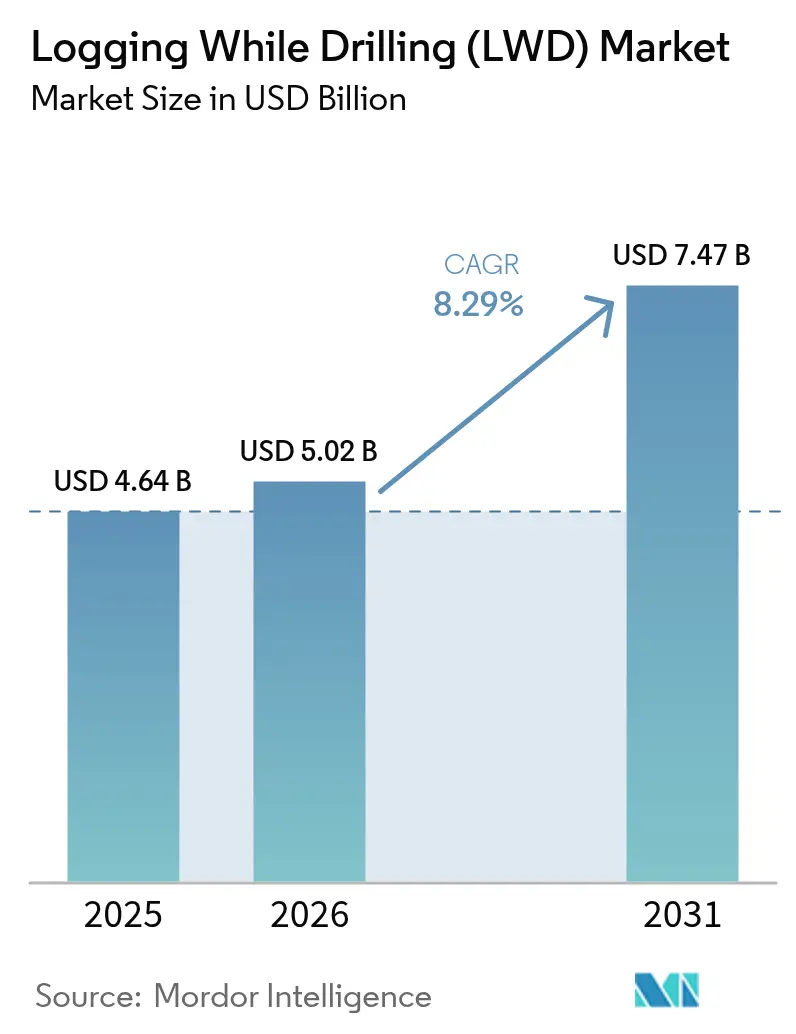

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 7.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.29% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Logging While Drilling (LWD) Marktanalyse von Mordor Intelligence

Die Logging While Drilling Marktgröße wird für 2026 auf 5,02 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 4,64 Milliarden USD, mit einer Prognose für 2031 von 7,47 Milliarden USD, was einem Wachstum von 8,29 % CAGR über den Zeitraum 2026–2031 entspricht.

Das starke Wachstum ist auf die Präferenz der Betreiber für Echtzeit-Formationsbewertung und autonome Bohrsysteme zurückzuführen, die Bohrlochkonstruktionszyklen verkürzen, Nichtproduktionszeiten reduzieren und die Genauigkeit der Bohrlochplatzierung verbessern. Die Aktivitäten beim horizontalen und gerichteten Bohren nehmen weiter zu, insbesondere bei unkonventionellen Ressourcenvorkommen und ultra-tiefen Tiefseebohrungen, wo eine präzise Reservoir-Navigation unerlässlich ist. Die Budgets für die Automatisierung digitaler Ölfelder steigen parallel dazu und beschleunigen den Einsatz von KI-gestützten Geosteering-Werkzeugen, die Downhole-Sensoren mit Oberflächensteuerungssoftware verbinden. Die Diversifizierung in Geothermie- und aufkeimende Erdwasserstoff-Bohrungen eröffnet neue Hochtemperatur-Servicenischen und bietet eine Absicherung gegen Ölpreisvolatilität. Die Wettbewerbsintensität ist hoch, da führende Dienstleister darum wetteifern, elektrische Bohrlochsteuerungsplattformen, Bit-Bildgebung und Fernbetriebszentren einzuführen, die in der Lage sind, mehrere Bohrgeräte gleichzeitig zu überwachen.

Wichtigste Erkenntnisse des Berichts

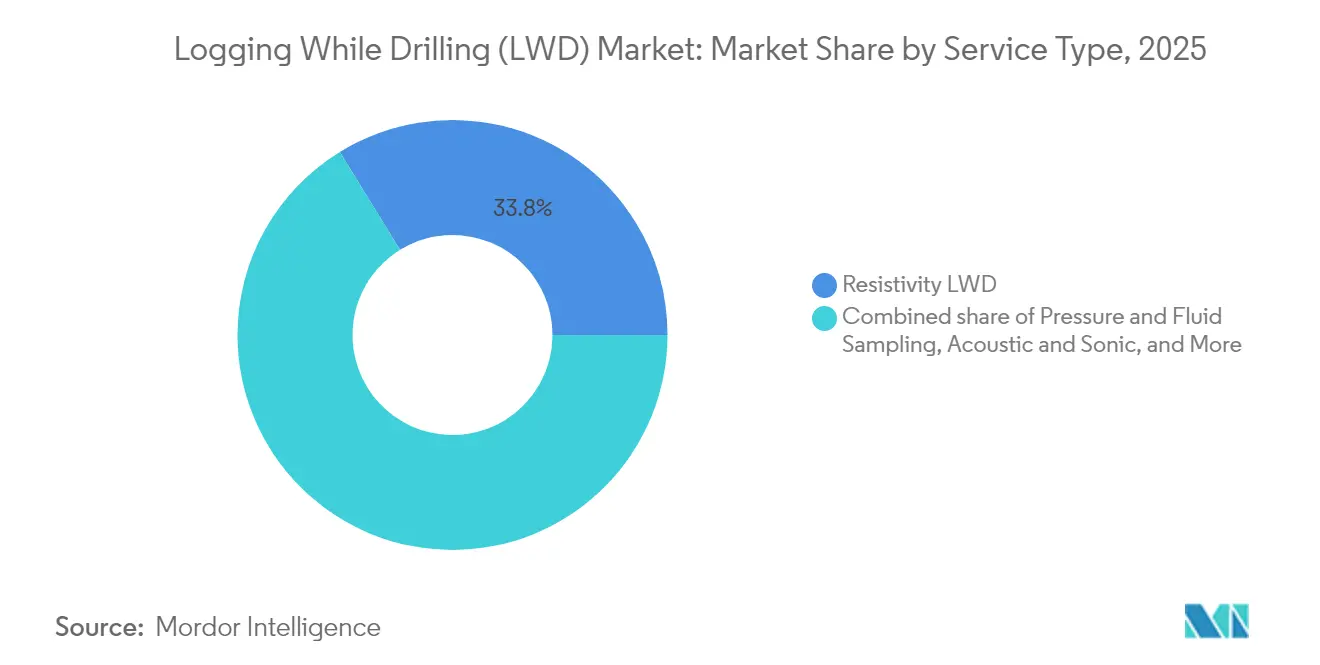

- Nach Dienstleistungstyp führte Resistivitäts-LWD mit einem Anteil von 33,78 % am Logging While Drilling Markt im Jahr 2025, während Druck- und Fluidprobenahme voraussichtlich mit einer CAGR von 10,95 % wächst.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 42,35 % der Logging While Drilling Marktgröße auf die Formationsbewertung; das Segment Geosteering und Reservoir-Navigation expandiert mit einer CAGR von 9,85 %.

- Nach Bohrlochtyp entfielen im Jahr 2025 35,92 % der Logging While Drilling Marktgröße auf konventionelle vertikale Bohrlöcher, während horizontale Bohrlöcher mit der höchsten prognostizierten CAGR von 9,57 % bis 2031 verzeichnet wurden.

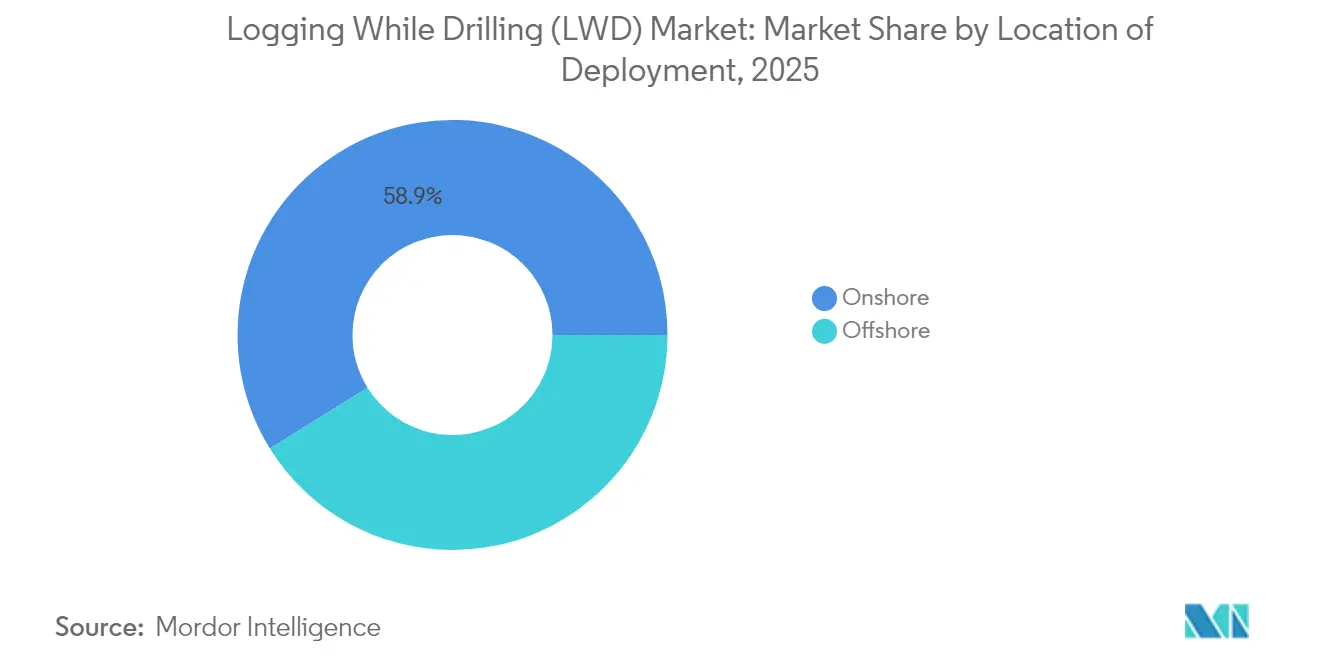

- Nach Einsatzort entfielen im Jahr 2025 58,85 % der Logging While Drilling Marktgröße auf Onshore-Betrieb; der Offshore-Einsatz soll bis 2031 mit einer CAGR von 9,28 % wachsen.

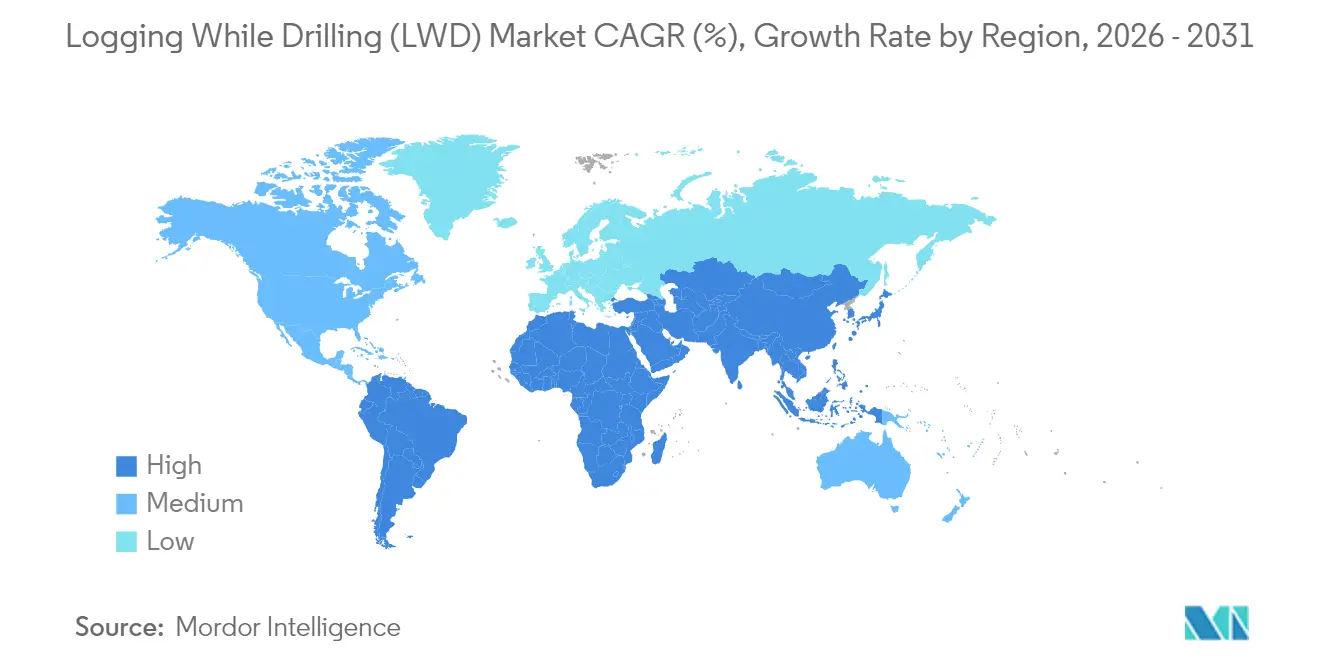

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 31,42 % am Logging While Drilling Markt, während der Nahe Osten und Afrika mit einer CAGR von 10,02 % bis 2031 die am schnellsten wachsenden Regionen sind.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Logging While Drilling (LWD) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Schiefer- und Tiefseebohrungsaktivitäten | 2.10% | Nordamerika, Brasilien, Norwegen, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Einsatz der Echtzeit-Formationsbewertung | 1.80% | Global, mit frühen Vorteilen in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Zunahme horizontaler und gerichteter Bohrlöcher | 1.50% | Nordamerika, Naher Osten, China | Mittelfristig (2–4 Jahre) |

| Budgets für die Automatisierung digitaler Ölfelder | 1.20% | Global, Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Geothermie- und Erdwasserstoff-Bohrlöchern | 0.90% | Europa, Nordamerika, ausgewählte Länder des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Ultra-Tief-Resistivitätswerkzeuge für SAGD-Schwerstöl | 0.60% | Kanada, Venezuela, ausgewählter Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Schiefer- und Tiefseebohrungsaktivitäten

Die Auslastung von Tiefseebohrgeräten lag 2024 im Durchschnitt bei 92 %, da Betreiber rentablere Felder im brasilianischen Vorsalzbereich und im Golf von Mexiko erschlossen und damit die Nachfrage nach Echtzeit-Downhole-Daten steigerten, die Drahtleitungswerkzeuge in instabilen Bohrlöchern nicht liefern können.[1]Mitarbeiterberericht, "Auslastung von Tiefseebohrgeräten erreicht 92%," Rigzone, rigzone.com Der Vertrag von SLB im Wert von 800 Millionen USD, der mehr als 100 Petrobras-Bohrlöcher abdeckt, unterstreicht das Ausmaß der bevorstehenden Ultra-Tiefsee-Kampagnen, die auf autonomes Geosteering angewiesen sind, um komplexe Reservoire zu erschließen. Das Permian-Becken trägt weiteres Volumen bei: Längere Lateralbohrungen und Mehrzonen-Kompletierungen erfordern eine kontinuierliche Formationsbewertung, um den Kontakt mit der produktiven Zone aufrechtzuerhalten.

Einsatz der Echtzeit-Formationsbewertung

Halliburtons LOGIX-Automatisierungsplattform zeigte Steigerungen von bis zu 30 % bei der Bohrfortschrittsrate, nachdem Downhole-Resistivitäts- und Gammastrahlen-Telemetrie mit Oberflächenalgorithmen integriert wurde, die das Gewicht auf dem Bit und die Drehzahl anpassen.[2]Technisches Team, "LOGIX-Automatisierung liefert 30% ROP-Steigerung," World Oil, worldoil.com SLBs Neuro-System steuerte ein Bohrloch in Ecuador durch 25 automatisierte Trajektionskorrekturen ohne manuelle Überwachung und veranschaulichte so, wie KI den Regelkreis zwischen Untergrundsdaten und Bitrichtung schließt. Die Eliminierung separater Drahtleitungsläufe reduziert die gesamte Bohrlochkonstruktionszeit bei komplexen abgelenkten Bohrlöchern um 10–15 %, was die Echtzeit-Formationsbewertung zu einer universellen Anforderung in Hochkostenumgebungen macht.

Zunahme horizontaler und gerichteter Bohrlöcher

Horizontale Bohrlöcher sind der am schnellsten wachsende Bohrlochtyp mit einer CAGR von 9,8 %, da Betreiber dünne produktive Zonen in Schiefer- und Karbonatgesteinen ausbeuten. Chinas Ultra-Tief-Initiative, die auf Bohrlöcher mit Tiefen von 8.000 Metern in den Becken Tarim und Junggar abzielt, zwingt LWD-Werkzeuge dazu, bei Bohrlochtemperaturen von 240 °C zu arbeiten. Hochfrequenz-Elektromagnetwerkzeuge platzieren den Bit nun innerhalb von ±3 cm der Formationsgrenzen und steigern die Förderung aus schmalen Zielen.

Budgets für die Automatisierung digitaler Ölfelder

Das für Robotik, Edge-Computing und elektrische Bohrlochsteuerungssysteme eingeplante Kapital steigt weiterhin, insbesondere bei Großkonzernen, die Sicherheit und Betriebskosteneffizienz priorisieren. SLBs EWC-Plattform ersetzt Hydraulik durch elektrische Aktuatoren und ermöglicht eine feinere Steuerung und Echtzeit-Diagnose, die Nichtproduktionszeiten reduziert. Geschlossenes Kreislaufbohren, bei dem LWD-Messungen automatisch die Trajektorie und das Schlammgewicht anpassen, geht vom Pilotbetrieb zum Standardverfahren auf volumenstarken Schiefer-Bohrplätzen über.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ölpreisvolatilität, die Explorations- und Produktions-CAPEX dämpft | -1.40% | Global, mit starken Auswirkungen im nordamerikanischen Schieferbereich | Kurzfristig (≤ 2 Jahre) |

| Verschärfte ESG- und Umweltauflagen | -0.80% | Europa, Nordamerika, ausgewählte Länder des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Bandbreitenüberlastung bei HF-Telemetrie | -0.50% | Global, insbesondere Tiefseeoperationen | Mittelfristig (2–4 Jahre) |

| Engpässe in der Versorgung mit Seltene-Erden-Sensoren | -0.30% | Global, mit Versorgungskonzentration in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität dämpft Explorations- und Produktions-CAPEX

US-amerikanische unabhängige Unternehmen kürzten ihre Bohrbudgets in den Jahren 2024–2025, obwohl die Brent-Preise bei rund 80 USD pro Barrel lagen, und bevorzugten Schuldenabbau und Dividenden gegenüber Wachstumsausgaben.[3]Anjli Raval, "US-Schiefer-Bohrfirmen überdenken Capex-Pläne," Financial Times, ft.com Die globalen Explorations- und Produktionsinvestitionen werden 2025 voraussichtlich bei rund 60–65 Milliarden USD verharren und damit die frühe Explorationsphase dämpfen, in der die LWD-Nachfrage am höchsten ist. Obwohl Tiefsee-Großprojekte voranschreiten, konzentrieren sich kleinere Schiefer-Betreiber auf die Generierung von freiem Cashflow und fügen ihrem Bohrgeräte-Park nur langsam neue Einheiten hinzu.

Verschärfte ESG- und Umweltauflagen

Die US-amerikanische Methangebühr, die ab 2025 gilt, erhebt eine Gebühr von bis zu 1.500 USD pro emittierter Metrik-Tonne und zwingt Betreiber dazu, die Wirtschaftlichkeit marginaler Bohrlöcher zu überdenken.[4]Umweltschutzbehörde, "Programm zur Reduzierung von Methanemissionen," EPA, epa.gov Europäische Regulierungsbehörden verlangen umfassende Umweltverträglichkeitsprüfungen für neue Offshore-Entwicklungen und verlängern damit die Genehmigungsfristen. Compliance-Kosten veranlassen einige Betreiber dazu, Projekte zu verschieben, obwohl dieselben Vorschriften die Nachfrage nach hochpräzisen LWD-Werkzeugen ankurbeln, die unsichtbare Verluste reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Resistivitäts-LWD behauptet seine Dominanz inmitten des Aufschwungs bei der Probenahmtechnologie

Resistivitätsdienste erwirtschafteten im Jahr 2025 33,78 % der Logging While Drilling Marktgröße und bestätigten damit ihren Status als Basismessung, die bei nahezu jedem Bohrloch erforderlich ist. Ihre Fähigkeit, hydrokarbonenführende Zonen in Echtzeit anzuzeigen, sichert die kontinuierliche Nutzung sowohl in Land- als auch in Offshore-Programmen. Das Segment profitiert von Algorithmen des maschinellen Lernens, die Resistivitätskurven nun beim Bohren in Lithologievorhersagen umwandeln und die Messung so weiter in automatisierte Arbeitsabläufe einbetten. Druck- und Fluidprobenahme ist zwar heute noch ein kleineres Segment, soll aber mit einer CAGR von 10,95 % das stärkste Wachstum anführen, da Betreiber dynamische Formationsdruckdaten und Fluidtypisierung ohne Bohrstopp anstreben. SLBs SpectraSphere-Werkzeug und die AziTrak-Familie von Baker Hughes veranschaulichen diesen Trend, indem sie Downhole-PVT-Probenahmen ermöglichen, die früher separate Drahtleitungsläufe erforderten. In reifen Becken sind Gammastrahlen-, Dichte-Neutron- und Akustikpakete nach wie vor grundlegende Werkzeuge für die Porositäts- und Lithologiebewertung, während die Bohrlochbildgebung in geklüfteten Karbonaten erneutes Interesse genießt, wo die Visualisierung das Komplettierungsdesign leitet.

Die Wettbewerbslandschaft im Dienstleistungssektor ist durch kontinuierliche Sensor-Miniaturisierung und erhöhte Datenbandbreite für die Telemetrie gekennzeichnet. Resistivitätswerkzeuge übertragen nun Multi-Tiefen-Messungen mit 30-bps-Schlammimpulsraten und ermöglichen die gleichzeitige Übertragung von Gamma- und Druckdatenströmen. Bei der Probenahme ermöglicht die Downhole-spektroskopische Analyse die Identifizierung von fließenden Fluiden von Oberflächenlabors bis hin zu Echtzeit-Bohranlagenbildschirmen, wodurch die Entscheidungsgenauigkeit verbessert wird. Diese Technologie-Upgrades positionieren sowohl traditionelle als auch aufkommende Dienste für die Erfassung zusätzlicher Ausgaben, da die Budgets für digitale Ölfelder steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition der Formationsbewertung durch Geosteering-Innovation herausgefordert

Die Formationsbewertung kontrollierte im Jahr 2025 42,35 % des Logging While Drilling Marktanteils, da jede Bohrung eine Reservoir- und Fluidcharakterisierung erfordert. Werkzeuge, die Porositäts-, Resistivitäts-, Dichte- und Schallprotokolle während des Bohrens liefern, verkürzen die Bohrlochkonstruktion um mehrere Tage und sparen 400.000–600.000 USD pro Tiefsee-Bohrloch. Geosteering expandiert jedoch mit einer CAGR von 9,85 %, da horizontale Lateralbohrungen über 10.000 Fuß hinausgehen und produktive Zonen auf weniger als 10 Fuß schrumpfen. Autonome Systeme wie Neuro verwenden Downhole-Resistivitätsbilder, um den Bit innerhalb von Sekunden zu schwenken und die Produktionsraten aus schmalen Zielen zu maximieren. Die Überwachung der Bohrlochstabilität gewinnt auch in HPHT-Bohrlöchern an Bedeutung, wo Echtzeit-Kaliper- und Schall-Scher-Messungen frühzeitig vor Ausbruchrisiken warnen. Schließlich verbindet die Echtzeit-Bohroptimierung LWD-Daten mit Oberflächenanalysen, um die Penetrationsrate zu maximieren und gleichzeitig die Bohrungsqualität zu sichern, was den Vorstoß zu selbstgesteuerten Bohrgeräten unterstreicht.

In der Praxis spiegelt der Aufstieg des Geosteerens die wirtschaftliche Prämie auf präzise Platzierung wider. Eine einzige Fehlausrichtung kann den Nettogegenwartswert eines Nordsee-Bohrlochs um 2 Millionen EUR reduzieren, was den Einsatz KI-gestützter Trajektorien fördert. Das relative Gewicht der Formationsbewertung mag mit der Zeit abnehmen, bleibt aber unentbehrlich, da Druck- und Sättigungsmodelle Reservoir-Simulationswerkzeuge speisen, die Feldentwicklungsstrategien bestimmen.

Nach Bohrlochtyp: Konventionelle vertikale Bohrlöcher stehen vor Disruptionen durch das horizontale Bohren

Vertikale Bohrlöcher umfassten im Jahr 2025 noch 35,92 % der Logging While Drilling Marktgröße, angetrieben durch reife Onshore-Felder und Geothermieprojekte, wo einfachere Trajektorien ausreichend sind. Horizontale Bohrlöcher zeigen jedoch den stärksten Aufschwung mit einer CAGR von 9,57 %, da längere Lateralbohrungen einen höheren erwarteten Gesamtertrag pro Bohrlatz erschließen und den Flächenverbrauch reduzieren. Bohrlöcher mit erweiterter Reichweite, die von fixen Plattformen in der Nordsee und im Kaspischen Meer aus gebohrt werden, überspannen nun 12 km und erfordern Multi-Tiefen-Resistivitäts- und Druckmessungen während des Bohrens, um den Bit in einem 2-m-Fenster zu halten. HPHT-Bohrlöcher bleiben nach ihrer Anzahl eine Nische, sind jedoch hochprofitabel: Die täglichen Servicepreise können sich aufgrund von 300-°C-Anforderungen, Verbundstoffköpfen und Echtzeit-Stoßdämpfung verdoppeln. In jeder Kategorie profitiert der Logging While Drilling Markt, da die Komplexität den Bedarf an umfangreicheren Sensorausstattungen erhöht.

Die Ausbreitung des horizontalen Bohrens verändert auch die Serviceliefermodelle. Fabrikartige Platzbohrvorgänge im Permian-Becken nutzen standardisierte Downhole-Baugruppen und setzen eine einzige Resistivitätsplattform für Dutzende von Bohrlöchern ein, was die Mobilisierungszeit erheblich reduziert. Dagegen verlässt sich die Ultra-Tief-Exploration, wie Chinas 8.000-m-Ziele, auf maßgeschneiderte HPHT-Werkzeuge. Diese divergierenden Trends verdeutlichen, warum Anbieter ein breites Produktspektrum von kostengünstigen Landlösungen bis hin zu titangehäusten Tiefsee-Kits vorhalten müssen.

Nach Einsatzort: Offshore-Wachstum übertrifft Onshore trotz Marktanteilslücke

Onshore-Betrieb hatte im Jahr 2025 einen Anteil von 58,85 % am Logging While Drilling Markt, da die globalen Bohrgeräteanzahlen weiterhin landbasiert ausgerichtet sind, insbesondere in Schieferregionen. Offshore-Projekte sollen jedoch bis 2031 mit einer CAGR von 9,28 % expandieren, gestützt durch Entwicklungen im brasilianischen Santos-Becken, Mexikos Trion-Feld und westafrikanischen Tiefseegebieten. Der Offshore-Wachstumsvorteil spiegelt große Bohrlochbudgets wider, bei denen jede Stunde Bohrgerätezeit 500.000 USD übersteigt und damit Premium-LWD-Pakete rechtfertigt, die Bohrtage verkürzen. Schwimmende Bohrgeräte in 2.000 m Wassertiefe benötigen nun Downhole-Systeme, die für 25.000 psi und 200 °C ausgelegt sind, was ingenieurtechnische Grenzen verschiebt und die Servicepreise treibt. Onshore bleibt für das Volumen entscheidend, insbesondere in fabrikartigen Schiefer-Bohrplätzen, wo Telemetriegeschwindigkeit und Robustheit wichtiger sind als hochwertige Petrophysik.

Letztendlich gleichen Offshore-Gewinne onshore-seitige Volumenschwankungen aus, die durch Ölpreiszyklen verursacht werden. Da die Portfolios der internationalen Ölgesellschaften sich in Richtung Tiefsee-Assets mit Gewinnschwellen im hohen 30-USD-Bereich pro Barrel verlagern, steigt die Nachfrage nach KI-getriebenem LWD-Präzisionsbohren. Onshore bietet bei nationalen Ölgesellschaften, insbesondere im Nahen Osten, nach wie vor stabile Einnahmen, wo Mehr-Bohrloch-Cluster von standardisierten Baugruppen profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 31,42 % am Logging While Drilling Markt, angetrieben durch Schieferbohren im Permian-Becken, Bakken und DJ-Becken sowie Tiefseebohrungsaktivitäten im Golf von Mexiko. Betreiber setzen hier fortschrittliches Geosteering mit Edge-Computing ein, um inkrementelle Barrel aus gestapelten produktiven Schichten zu gewinnen und 3-Meilen-Lateralbohrungen auf einem einzigen Kurvenabschnitt zu bohren. Kanadische Ölsand-SAGD-Operationen sind ebenfalls auf Ultra-Tief-Resistivität angewiesen, um die Dampfkonformanz zu steuern, während Mexikos erste Feldentwicklung unter neuen PSC-Bedingungen, Trion, eine Ultra-Tiefsee-Nachfrage einführt. Die regionale CAGR wird bis 2031 auf 7,92 % prognostiziert, gestützt durch umfangreiche Tier-1-Schiefervorkommen und stabile Serviceinfrastruktur.

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 10,02 % bis 2031 die schnellste Expansion aufweisen. Saudi Aramcos Bohrplan 2025–2030, der durch Vision-2030-Ziele untermauert wird, treibt eine anhaltende Bohrgerätenachfrage an, wobei ADNOCs Bohrgeräteflotten-Upgrade im Wert von 750–950 Millionen USD die LWD-Nutzung gleichermaßen stimuliert. Offshore-Westafrika verzeichnet Vorabgenehmigungsimpulse bei Nigerias Bonga-Südwest und Senegals Yakaar-Teranga, was Bestellungen für HPHT-fähige Sensoren fördert. Lokale Inhaltsvorschriften in den Vereinigten Arabischen Emiraten, Katar und Nigeria zwingen Dienstleister zu Investitionen in die regionale Fertigung und vertiefen so die Marktdurchdringung.

Die Asien-Pazifik-Region sticht durch ihren technischen Ehrgeiz eher als durch ihr Volumen hervor. Chinesische Staatskonzerne verfolgen 8.000-m-Ziele in Tarim und Junggar und verlangen Elektronik, die Bohrlochtemperaturen von 240 °C standhalten kann. Indiens OALP-Runden-Ackerland spornt die Exploration in Tiefsee-Krishna-Godavari-Blöcken an, während Australien die LNG-Rohstoff-Bohrungen in den Becken Browse und Bonaparte ausweitet. Die regionale Bohrgerätanfrage macht 36 % des globalen Flottenbedarfs aus und verleiht der Asien-Pazifik-Region einen wachsenden Einfluss auf die Werkzeug-Spezifikations-Roadmaps.

Europa verzeichnet moderates Wachstum durch Nordsee-Anbindungskampagnen und aufkeimende Geothermie-Piloten in Deutschland, den Niederlanden und Island. Betreiber dort suchen nach Ultra-Hochtemperaturwerkzeugen und Kohlenstoffbuchhaltungsfunktionen, um die EU-Taxonomieregeln einzuhalten. Lateinamerika weist eine zweigeteilte Dynamik auf: Brasiliens ultra-tiefer Vorsalzkomplex bleibt ein Magnet für Premium-Dienste, im Gegensatz zu Argentiniens Vaca-Muerta-Schiefer, wo die Landbohrgeräteanzahl im Einklang mit makroökonomischen Trends schwankt. Gebietsübergreifend profitiert der Logging While Drilling Markt von verschiedenen Treibern, konvergiert jedoch auf ein gemeinsames Thema: sensorenreiche, digital integrierte Downhole-Baugruppen.

Wettbewerbslandschaft

Der Logging While Drilling Markt ist mäßig konzentriert. SLB, Baker Hughes und Halliburton kontrollieren zusammen 35–40 % des globalen Umsatzes und nutzen jahrzehntelange F&E-Investitionen und weltweite Logistiknetzwerke. SLBs Anteil von 12,4 % wird durch sein SpectraSphere-Fluidkartierung, Ora-Drahtleitungstests und den jüngsten Petrobras-Vertrag im Wert von 800 Millionen USD, der 100 Offshore-Bohrlöcher umfasst, untermauert. Baker Hughes erfasst rund 10,0 % durch neuronale Netzwerk-gesteuerte Bohrsysteme, die Drehmoment und Reibung in Echtzeit vorhersagen, während Halliburton mit seiner LOGIX-Plattform 8,1–15,4 % hält, die die Bohrfortschrittsrate in Feldversuchen um 30 % verbesserte. Mittelgroße Herausforderer wie Weatherford, NOV und China Oilfield Services (COSL) verfolgen Marktanteile durch kostengünstigere Angebote und regionale Partnerschaften.

Die technologische Differenzierung verlagert sich über einzelne Werkzeuge hinaus zu integrierten Ökosystemen, die Telemetrie, Cloud-Analyse und Fernsteuerung umfassen. SLBs Neuro-Suite ermöglicht es einem Ingenieur, mehrere Bohrlöcher von einem Zentrum in Houston aus zu steuern, während Baker Hughes prädiktive Wartungsmodule einbettet, die MWD-Motorverschleiß erkennen, bevor er auftritt. Geothermie- und Erdwasserstoff-Piloten öffnen Weißraumgebiete, in denen NOVs Phoenix-Bits und isolierende Bohrgestänge-Beschichtungen bei Temperaturen von über 300 °C am Bohrlochboden glänzen. Regionale Akteure profitieren von lokalen Inhaltsrichtlinien: COSL und Sinopec Service erschließen chinesische Projekte unter Nutzung der heimischen Fertigung, während Scientific Drilling mit gyrobasierten MWD-Systemen in Nischen der Wiederherstellungs- und Mehrphasenbohrlöcher an Boden gewinnt.

Das Fusionen-und-Übernahmen-Potenzial bleibt moderat. Integrierte Energieunternehmen wägen derzeit die Veräußerung von Nicht-Kerngeschäften ab und schaffen damit Akquisitionsmöglichkeiten für Private-Equity-gestützte Spezialisten. Dennoch begrenzt die hohe Kapitalbarriere beim Werkzeugdesign und der Zertifizierung den Markteintritt neuer Akteure. Für etablierte Anbieter hängt der Wettbewerbsvorteil von der KI-Integration, der batterielosen Telemetrie und dem geschlossenen Kreislaufbohren ab, was den Bedarf an besetztem Personal Offshore reduziert und damit sowohl Kosten- als auch ESG-Leistungskennzahlen verbessert.

Branchenführer im Logging While Drilling (LWD) Bereich

Schlumberger Limited

Halliburton Company

Weatherford International Plc.

Baker Hughes Company

National Oilwell Varco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: SLB sicherte sich einen Mehrjahresvertrag von Woodside Energy zur Lieferung KI-fähiger Bohrdienstleistungen für die Ultra-Tiefsee-Entwicklung Trion vor der Küste Mexikos.

- April 2025: SLB veröffentlichte die elektrische Bohrlochsteuertechnologie, die Hydraulik durch sofortige Betätigung und kontinuierliche Leistungsüberwachung ersetzt.

- Dezember 2024: SLB führte das autonome Geosteering-System Neuro ein, das in Ecuador 25 Bit-Trajektorieänderungen ohne menschliche Eingabe ausführte.

- August 2024: SLB OneSubsea erhielt einen Auftrag für zwei Vorsalz-FPSO-Projekte im brasilianischen Santos-Becken, einschließlich Bohrlochköpfen und einem Steuerungssystem.

Umfang des globalen Logging While Drilling (LWD) Marktberichts

Der Logging While Drilling (LWD) Marktbericht umfasst:

| Resistivitäts-LWD |

| Gammastrahlen und Spektral |

| Dichte-Neutron |

| Akustik und Schall |

| Druck- und Fluidprobenahme |

| Bohrlochbildgebung |

| Formationsbewertung |

| Geosteering und Reservoir-Navigation |

| Überwachung der Bohrlochstabilität |

| Echtzeit-Bohroptimierung |

| Konventionell vertikal |

| HPHT |

| Horizontal |

| Erweiterte Reichweite |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Norwegen | |

| Russland | |

| Ukraine | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| ASEAN-Länder | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Nigeria | |

| Algerien | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistungstyp | Resistivitäts-LWD | |

| Gammastrahlen und Spektral | ||

| Dichte-Neutron | ||

| Akustik und Schall | ||

| Druck- und Fluidprobenahme | ||

| Bohrlochbildgebung | ||

| Nach Anwendung | Formationsbewertung | |

| Geosteering und Reservoir-Navigation | ||

| Überwachung der Bohrlochstabilität | ||

| Echtzeit-Bohroptimierung | ||

| Nach Bohrlochtyp | Konventionell vertikal | |

| HPHT | ||

| Horizontal | ||

| Erweiterte Reichweite | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Norwegen | ||

| Russland | ||

| Ukraine | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| ASEAN-Länder | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Nigeria | ||

| Algerien | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Logging While Drilling Markt?

Die Logging While Drilling Marktgröße beläuft sich im Jahr 2026 auf 5,02 Milliarden USD und wird bis 2031 voraussichtlich 7,47 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Logging While Drilling Markt?

Nordamerika führt mit einem Marktanteil von 31,42 % aufgrund umfangreicher Schiefer- und Tiefseebohrungsaktivitäten im Golf von Mexiko.

Welches Dienstleistungssegment wächst am schnellsten?

Druck- und Fluidprobenahmedienstleistungen expandieren mit einer CAGR von 10,95 % dank des Bedarfs der Betreiber an Echtzeit-Reservoirfluiddaten.

Was sind die wesentlichen Faktoren, die das Marktwachstum hemmen?

Ölpreisvolatilität, die Explorationsausgaben dämpft, und strengere ESG-Vorschriften, die Compliance-Kosten erhöhen, reduzieren zusammen die erwartete CAGR um 2,2 Prozentpunkte.

Welche Unternehmen dominieren den Logging While Drilling Markt?

SLB, Baker Hughes und Halliburton erfassen zusammen rund 35–40 % des globalen Umsatzes, hauptsächlich durch KI-fähige Bohrplattformen und weltweite Servicenetzwerke.

Wie schnell wächst die Geosteering-Nachfrage?

Geosteering- und Reservoir-Navigationsanwendungen von LWD steigen bis 2031 mit einer CAGR von 9,85 % auf dem Rücken längerer horizontaler Bohrlöcher.

Seite zuletzt aktualisiert am: