Schweden Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

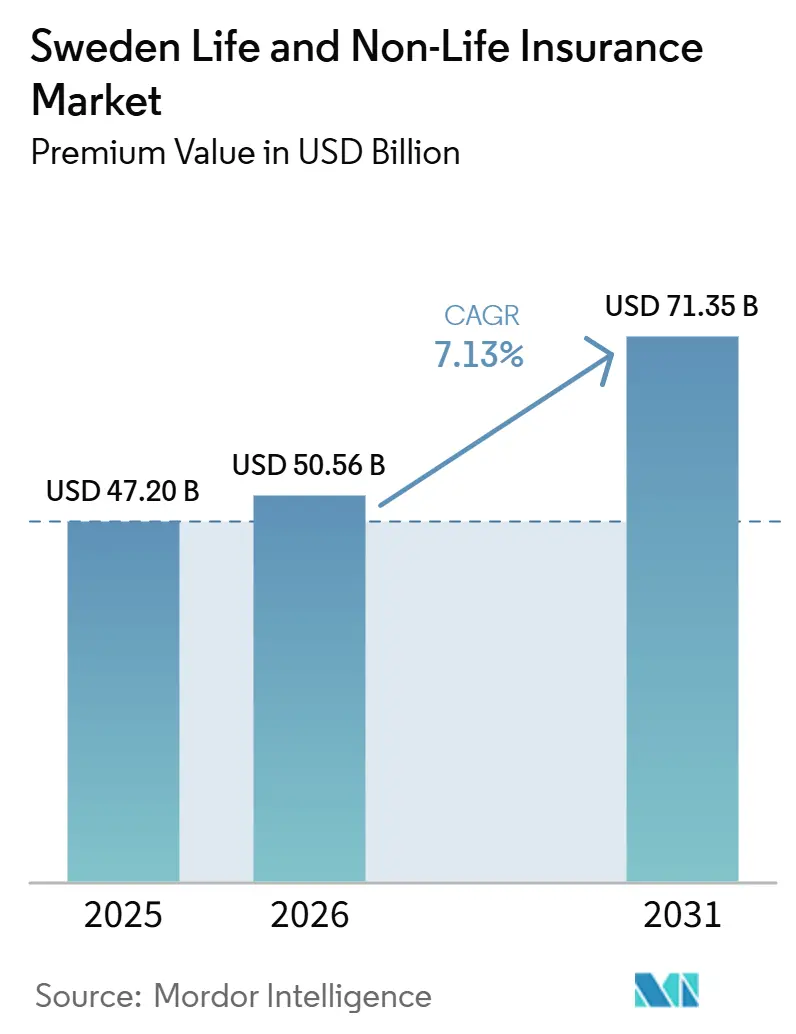

| Marktgröße im Basisjahr (2025) | 47.20 Milliarden US-Dollar |

| Marktgröße (2026) | 50.56 Milliarden US-Dollar |

| Marktgröße (2031) | 71.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.13% CAGR |

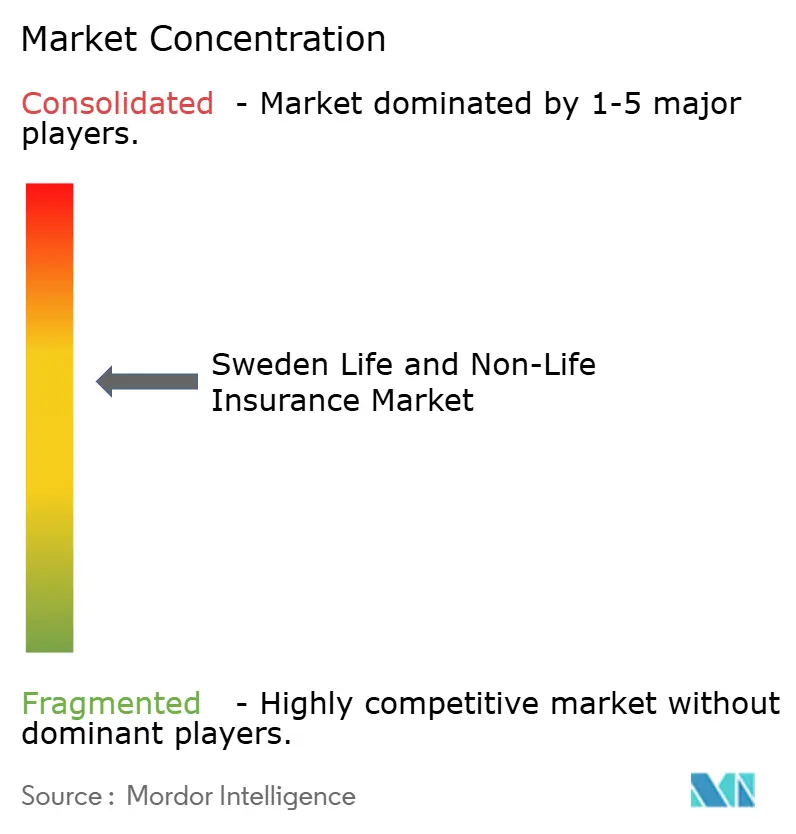

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des schwedischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 47,20 Milliarden USD im Jahr 2025 auf 50,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer jährlichen Wachstumsrate (CAGR) von 7,13 % über den Zeitraum 2026–2031 einen Wert von 71,35 Milliarden USD erreichen.

Der schwedische Lebens- und Nichtlebensversicherungsmarkt gedeiht auf einem soliden Fundament, gestützt durch eine nahezu universelle Haushaltsversicherungsabdeckung, eine starke digitale Infrastruktur und ein stabiles makroökonomisches Umfeld. Traditionelle Gegenseitigkeitsversicherer wie Folksam und Länsförsäkringar kämpfen mit agilen Insurtech-Herausforderern wie Hedvig. Diese Herausforderer nutzen mobile-first-Nutzererlebnisse und schließen strategische Affinitätspartnerschaften, die die Marktentwicklung vorantreiben. Wesentliche Wachstumstreiber sind der rasche Aufstieg fondsgebundener Lebensversicherungsprodukte, ein Anstieg der Einbettungsversicherungsübernahme über digitale Plattformen sowie eine gestiegene Nachfrage nach Cyberrisiko-Deckung, insbesondere bei kleinen und mittleren Unternehmen, die die Folgen der DSGVO fürchten. Gleichzeitig veranlassen Herausforderungen wie klimabedingte Sachschäden und strenge Solvency-II-Kapitalanforderungen die Versicherer zu datengestützten Preismodellen, diversifizierten Anlagestrategien und beschleunigter Produktinnovation, um in einem sich rasch wandelnden Marktumfeld wettbewerbsfähig zu bleiben.

Wichtigste Erkenntnisse des Berichts

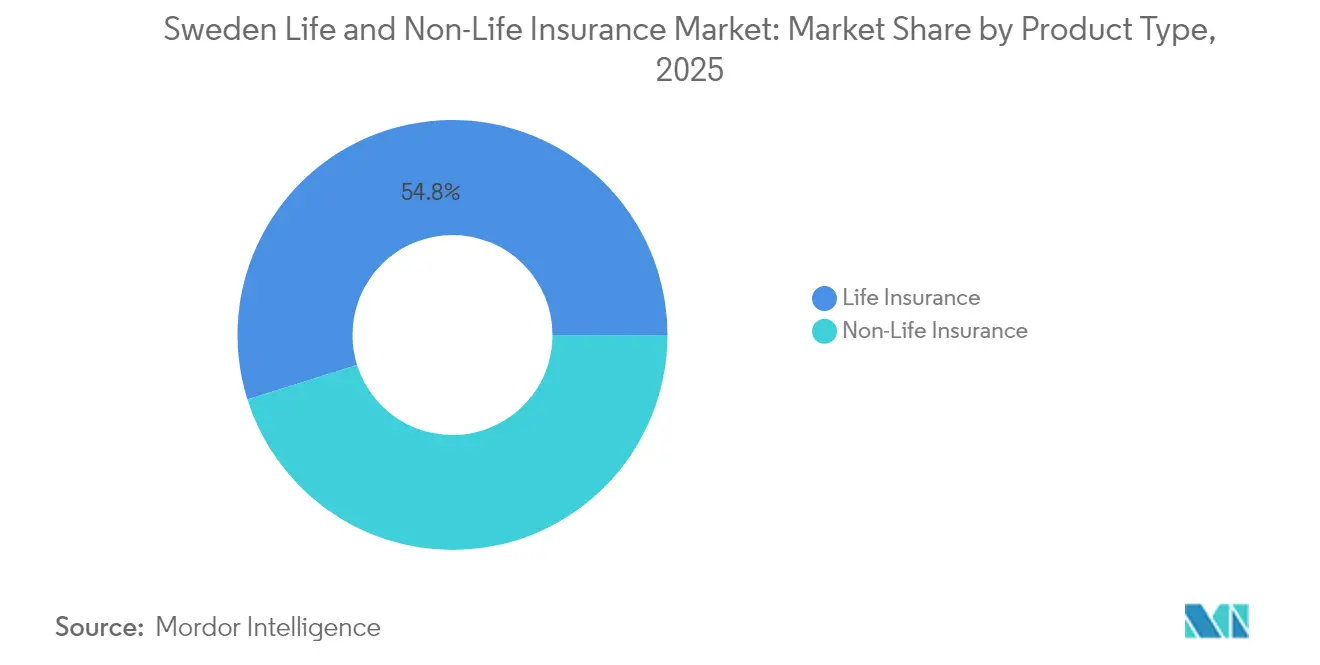

- Nach Produkttyp führte die Lebensversicherung im Jahr 2025 mit einem Umsatzanteil von 54,84 %, während die fondsgebundene Lebensversicherung bis 2031 mit einem CAGR von 7,65 % expandiert.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 39,08 % am schwedischen Lebens- und Nichtlebensversicherungsmarkt auf den Direktvertrieb; eingebettete Versicherungen und Affinitätspartnerschaften werden bis 2031 voraussichtlich mit einem CAGR von 11,11 % wachsen.

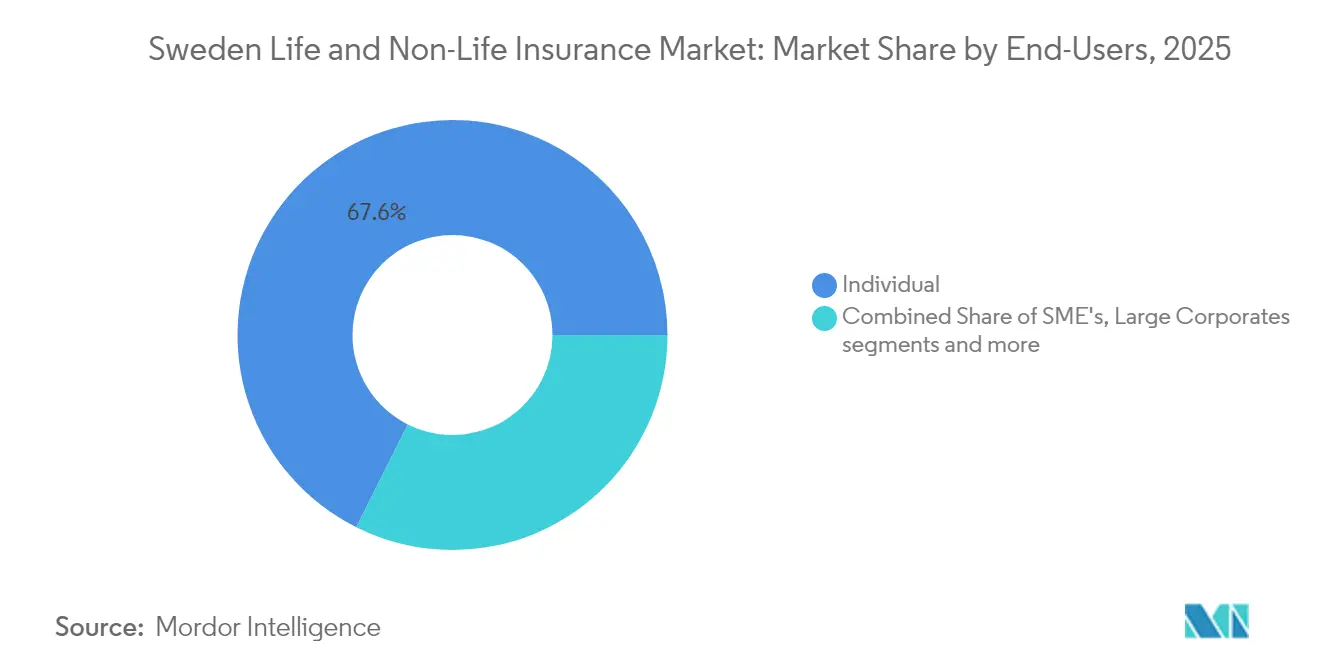

- Nach Endnutzer hielten Privatverbraucher im Jahr 2025 einen Anteil von 67,62 % am schwedischen Lebens- und Nichtlebensversicherungsmarkt, während KMU mit dem schnellsten CAGR von 8,36 % bis 2031 aufwarteten.

- Nach Prämientyp dominierten laufende Prämien im Jahr 2025 mit einem Anteil von 62,15 %, während Einmalprämienprodukte bis 2031 voraussichtlich mit einem CAGR von 6,08 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Schweden Lebens- und Nichtlebensversicherungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hybride Rentenprodukte infolge der Prämienrentenreform | +1.2% | Götaland & Svealand | Mittelfristig (2–4 Jahre) |

| Fondsgebundenes Leben gestützt durch anhaltend negative Zinsen | +1.5% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Cyberrisiko-Deckung bei KMU | +0.8% | Bezirke Stockholm & Göteborg | Mittelfristig (2–4 Jahre) |

| Eingebettete Versicherung über Neobanken und E-Commerce | +1.1% | Digital reife Regionen | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung treibt Langzeitpflege- und Bestattungsversicherungen an | +0.9% | Ländliches Norrland | Langfristig (≥ 4 Jahre) |

| Elektrifizierung des Fahrzeugbestands fördert E-Mobilitäts-Kraftfahrtversicherungen | +0.7% | Frühe Einführung in Götaland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung hybrider Rentenprodukte infolge der Prämienrentenreform

Hybride Modelle, die garantierte Leistungen mit marktgebundenen Renditechancen verbinden, gewinnen an Bedeutung, da Schweden seine AP-Pufferfonds konsolidiert, Verwaltungskosten senkt und AP2 bis 2036 einen größeren Spielraum für Investitionen in nicht börsennotierte Vermögenswerte einräumt[1]Redaktion European Pensions, "Schweden fusioniert AP-Fonds, um Zugang zu privaten Märkten zu erschließen," europeanpensions.net. Die Übertragungsaktivität steigt – allein im ersten Quartal 2024 wurden 26 Milliarden SEK umgeschichtet –, da Arbeitnehmer Flexibilität und potenziell höhere Renditen anstreben. Da 90 % der Arbeitnehmer betriebliche Renten halten, die nun übertragbar sind, gestalten Versicherer ihre Produkte neu, um der Nachfrage nach Sicherheit und Wachstum gerecht zu werden. AMFs Umwandlung von 5,6 Milliarden SEK Überschuss in gestärkte Garantien bei gleichzeitig 7,1 % Rendite veranschaulicht, wie hybride Konzepte im schwedischen Lebens- und Nichtlebensversicherungsmarkt Anklang finden.

Wachstum der fondsgebundenen Lebensversicherung gestützt durch anhaltend negative Zinsen

Schwedens Versicherungslandschaft befindet sich im Wandel. Traditionelle Lebensversicherungsprodukte verlieren an Attraktivität, bedingt durch eine Kombination aus anhaltend niedrigen Zinsen und Steuerpolitik. Im Jahr 2024 hat eine Ertragssteuer von 1,086 % auf Lebensversicherungspolicen in Verbindung mit einem robusten Aktienmarkt und anhaltend niedrigen Anleiherenditen den Wandel hin zu fondsgebundenen Lebensversicherungsprodukten beschleunigt. Im Gegensatz zu ihren traditionellen Pendants knüpfen diese fondsgebundenen Produkte die Versicherungsnehmer direkt an die Marktentwicklung und umgehen damit die Renditekompression, die garantierte Angebote belastet. So verzeichneten AMFs fondsgebundene Konten beeindruckende Renditen von 13,9 %, was zu einer nennenswerten Vermögensumschichtung führte. Derzeit belaufen sich die Vermögenswerte in fondsgebundenen Fonds auf 235,3 Milliarden SEK (22,4 Milliarden USD), während traditionelle Lebensversicherungsportfolios 613 Milliarden SEK (58,4 Milliarden USD) umfassen.

Insbesondere junge Sparer tendieren zu diesen fondsgebundenen Produkten, angezogen von der Aussicht auf höhere langfristige Renditen. Da die Riksbank ihren Leitzins voraussichtlich bei rund 2 % halten wird, was die Anleiherenditen unter historischen Normen hält, dürfte dieser Trend hin zu wachstumsorientierten fondsgebundenen Produkten mindestens bis 2025 anhalten. Dieser Wandel signalisiert eine umfassendere Transformation innerhalb des schwedischen Versicherungsmarktes, die über das Lebensversicherungssegment hinausgeht.

Steigende Nachfrage nach Cyberrisiko-Deckung bei schwedischen KMU (DSGVO-Exposition)

Angesichts wachsender regulatorischer und finanzieller Belastungen wenden sich kleine und mittelständische Unternehmen (KMU) in Schweden zunehmend der Cyberrisiko-Deckung zu und treiben damit den Schwung im Nichtlebensversicherungssektor des Landes voran. Die Datenschutz-Grundverordnung (DSGVO) der EU verhängt Bußgelder von bis zu 4 % des Jahresumsatzes bei Datenschutzverletzungen, was eine erhöhte Nachfrage nach maßgeschneiderten Cyberversicherungen befeuert. In Schwedens digital fortschrittlicher Wirtschaft haben sich Cyberversicherungspolicen als wichtige Risikomanagementinstrumente etabliert, insbesondere für KMU. Die jährlichen Prämien für diese Policen liegen in der Regel zwischen 5.000 und 10.000 SEK (475–950 USD) pro 1 Million SEK (ca. 95.000 USD) Deckungssumme. Solche Preisstrukturen unterstreichen den sich wandelnden Charakter des schwedischen Cyberversicherungsmarktes, in dem Versicherer zunehmend IT-Sicherheitsbewertungen in ihre versicherungsmathematischen Risikobeurteilungen einbeziehen. Infolgedessen ist die Cyberrisiko-Deckung auf dem Weg, ein Eckpfeiler von Nichtlebensversicherungsportfolios zu werden und Produktangebote sowie Zeichnungsansätze im gesamten schwedischen Versicherungssektor zu beeinflussen[2]Swiss Re Institute, "Insurance Digitalization Index 2024: Schweden behält Platz 2," swissre.com.

Rasche Expansion der eingebetteten Versicherung über Neobanken & E-Commerce

In Schweden treiben Neobanken und E-Commerce-Plattformen den raschen Aufstieg der eingebetteten Versicherung voran und gestalten sowohl den Lebens- als auch den Nichtlebensversicherungsmarkt neu. Diese Plattformen weben nahtlos Echtzeit-Individualpolicen in ihre digitalen Checkout- und Zahlungsprozesse ein. Dank Schwedens hochmoderner Open-Finance-Infrastruktur und schneller Zahlungssysteme steigern diese „Just-in-time”-Versicherungsangebote nicht nur die Kundenkonversionen, sondern senken auch die Akquisitionskosten erheblich. Ein Beleg für diesen Trend sind die strategischen Partnerschaften von SEB. Darüber hinaus unterstreicht das laufende E-Krona-Pilotprojekt der Riksbank Schwedens Engagement für reibungslose digitale Transaktionen. Dieses Engagement ebnet den Weg dafür, dass die eingebettete Versicherung ihre Position als primäres Vertriebsmodell in der nationalen Versicherungsbranche festigt.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigzinsumfeld komprimiert Margen bei garantierten Produkten | -1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Strenge Solvency-II-Kapitalanforderungen benachteiligen Gegenseitigkeitsversicherer | -1.2% | Genossenschaftliche Versicherer | Mittelfristig (2–4 Jahre) |

| Klimabedingte Sachschäden erhöhen kombinierte Schaden-Kosten-Quoten | -0.9% | Küsten- und Waldregionen | Langfristig (≥ 4 Jahre) |

| Preiskampf über digitale Aggregatoren untergräbt die Rentabilität | -0.7% | Städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigzinsumfeld komprimiert Margen bei garantierten Produkten

Ein Jahrzehnt mit Anleiherenditen unter 2 % hat die Spreads bei traditionellen Policen erodiert. Skandias Solvenzquote von 205 % verdeutlicht die Kapitalbelastung durch die Aufrechterhaltung von Garantien unter Solvency II bei gleichzeitiger Lieferung von Kundenmehrwert. Die Ertragssteuer-Schwelle zwingt Investmentteams dazu, risikoreichere Vermögenswerte anzustreben oder auf fondsgebundene Strukturen umzuschwenken, was den Wandel im schwedischen Lebens- und Nichtlebensversicherungsmarkt beschleunigt.

Strenge Solvency-II-Kapitalanforderungen benachteiligen Gegenseitigkeitsversicherer

Risikobasierte Kapitalanforderungen belasten immobilienlastige und langlaufende Vermögenswerte, die bei Genossenschaften verbreitet sind. Während Länsförsäkringar weiterhin 30 % der Nichtlebensprämien auf sich vereint, stehen kleinere Gegenseitigkeitsversicherer unter Konsolidierungs- oder Demutualisierungsdruck. Die ab 2025 geltenden Sanierungs- und Abwicklungsregeln erhöhen den Governance-Aufwand zusätzlich und vergrößern die Leistungslücke zwischen großen etablierten Anbietern und gemeinschaftsbasierten Akteuren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensversicherung dominiert inmitten des Aufschwungs fondsgebundener Versicherungen

Die Lebensversicherung behielt im Jahr 2025 einen Anteil von 54,84 %, doch die Zusammensetzung verschiebt sich rasch. Die fondsgebundene Lebensversicherung wächst jährlich um 7,65 %, da Versicherungsnehmer die Aktienbeteiligung gegenüber niedrig verzinsten Garantien bevorzugen. Traditionelle Rentenprodukte geraten durch die Ertragssteuer von 1,086 % und komprimierte Anleihe-Spreads unter Druck. Nichtlebensversicherungssparten bleiben robust, auch wenn sich Sachschäden verschlechtern; Kraftfahrtversicherer führen E-Mobilitätspakete ein, um Schwedens EV-Flottenanteil von 60,7 % im ersten Quartal 2025 abzusichern. Haftpflichtbezogene Cyber- und Berufshaftpflichtpolicen wachsen, da die DSGVO-Exposition zunimmt. Bestattungs- und Langzeitpflegeversicherungen gewinnen angesichts der demografischen Alterung an Bedeutung. Die Größe des schwedischen Lebens- und Nichtlebensversicherungsmarktes für fondsgebundene Portfolios wird bis 2030 voraussichtlich mit nahezu doppelter Geschwindigkeit gegenüber Verträgen mit Gewinnbeteiligung wachsen, was einen strukturellen Wandel im Sparverhalten der Haushalte unterstreicht.

Unterdessen halten Kraftfahrt-, Sach-, Gesundheitszusatz- und Spezialversicherungen die Nichtlebensversicherungszeichnung vielfältig. Schadenquoten werden durch risikobasierte Preisgestaltung unter Verwendung granularer Klimadatensätze neu kalibriert, insbesondere nachdem sich die Häufigkeit von Sachschäden in 30 Jahren verdoppelt hat. Der Marktanteil der E-Mobilitäts-Kraftfahrtpolicen im schwedischen Lebens- und Nichtlebensversicherungsmarkt wird bis 2027 voraussichtlich 20 % der neuen Fahrzeugversicherungen übersteigen, da Schweden den Verkauf von Verbrennungsmotoren auslaufen lässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Direktvertrieb führt, während eingebettete Partnerschaften sich beschleunigen

Direkte Online-Portale sicherten sich im Jahr 2025 39,08 % der gebuchten Bruttoprämien, was den Komfort der Bevölkerung mit Self-Service-Plattformen widerspiegelt. Eingebettete und Affinitätskanäle skalieren jedoch mit 11,11 % pro Jahr, da Neobanken und Marktplätze Versicherungen in Checkout-Abläufe integrieren. Die Größe des schwedischen Lebens- und Nichtlebensversicherungsmarktes, der über Banken und Einzelhandelskanäle vertrieben wird, könnte sich bis 2030 verdoppeln, wenn Open-Finance-APIs ihren Schwung beibehalten. Makler begleiten weiterhin komplexe gewerbliche Platzierungen, aber Preisvergleichsmaschinen schmälern die Marge bei standardisierten Kraftfahrt- und Reiseversicherungen. Insurtechs, die 60 % der nordischen Startups ausmachen, liefern White-Label-Plattformen, die es etablierten Anbietern ermöglichen, eingebettete Angebote ohne vollständige Neubauten einzusetzen.

Digitale Aggregatoren verbessern zwar die Transparenz, erhöhen aber den Prämiendrück. Versicherer reagieren mit KI-gesteuerter Zeichnung, sofortigen Angebots- und Bindungsfähigkeiten sowie Treueprogrammen, die das Teilen von Verhaltensdaten belohnen. Mit der Ausbreitung kontextueller Angebote könnten direkte Portale an Volumen verlieren, aber die meisten Versicherer sichern sich durch die Teilnahme an beiden Kanälen ab.

Nach Endnutzer: Privatverbraucher dominieren, während das KMU-Segment sich beschleunigt

Privatpersonen trugen 2025 67,62 % der Prämie bei, begünstigt durch eine Haushaltsversicherungsdurchdringung von 97 %. Allerdings könnte die Haushaltsverschuldung von über 180 % des verfügbaren Einkommens das Brieftaschenwachstum dämpfen. KMU, die den schnellsten CAGR von 8,36 % erzielen, bündeln zunehmend Cyber-, Sach- und Mitarbeiterleistungsversicherungen, da Digitalisierung und DSGVO-Risiken zunehmen. Protector Forsikrings Schwenk zu KMU-Konten zeigt das Rentabilitätspotenzial, belegt durch eine kombinierte Schaden-Kosten-Quote von 85,5 % im Jahr 2024.

Großunternehmen und der öffentliche Sektor tragen zur Skalierung bei, bieten aber begrenztes Aufwärtspotenzial, da sie Captive- und Maklerprogramme bereits optimiert haben. Der Marktanteil der KMU im schwedischen Lebens- und Nichtlebensversicherungsmarkt wird bis 2031 voraussichtlich auf 34,72 % ansteigen, unterstützt durch ein florierendes unternehmerisches Ökosystem und robuste Fusionen und Übernahmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prämientyp: Laufende Prämien führen, während Einmalprämienprodukte an Bedeutung gewinnen

Laufende Verträge machten 62,15 % des Zufluss im Jahr 2025 aus, da Gehaltsabzug und monatliche Budgetierung bequem bleiben. Einmalprämienverträge profitieren jedoch vom steigenden Haushaltsvermögen und steuerlich effizienten Strukturen in Lebensversicherungspolicen und expandieren mit einem CAGR von 6,08 %. AMFs Ausschüttung von 230 Millionen SEK an Rentensparer im Jahr 2024 veranschaulicht, wie Einmalkapital umgehend für Mitgliedergewinne eingesetzt werden kann. Die Größe des schwedischen Lebens- und Nichtlebensversicherungsmarktes für Einmalprämienversicherungen wird besonders durch eine hohe Aktienbeteiligung beeinflusst – 90 % der Finanzanlagen werden investiert statt in Einlagen geparkt –, was wohlhabende Schweden dazu veranlasst, Einmalzahlungen in Versicherungsstrukturen zu lenken.

Geografische Analyse

Das südliche Götaland, Heimat von Stockholm und Göteborg, konzentriert Unternehmenszentralen, fortschrittliche Infrastruktur und die größten E-Commerce-Hubs der nordischen Region. Infolgedessen sichert es den Großteil des Prämienvolumens und dient als wichtigstes Labor für eingebettete Angebote. Die Einführung von Elektrofahrzeugversicherungen ist hier am ausgeprägtesten und entspricht einer regionalen EV-Durchdringung von 60,7 % Anfang 2025. Svealand, Schwedens administrativer Kern, profitiert von der AP-Fonds-Reform, die betriebliche Renten rationalisiert und Lebensversicherungsbeiträge steigert.

Norrland, obwohl dünn besiedelt, verzeichnet eine steigende Nachfrage nach Langzeitpflege- und Bestattungsversicherungen aufgrund seiner alternden Bevölkerung. Sachversicherer sehen sich höheren Waldbrand- und Wetterschäden gegenüber, was das Prämienwachstum antreibt, aber die Rentabilität belastet, nachdem sich die Schadenhäufigkeit in 30 Jahren verdoppelt hat. Digitale Kanäle mindern die Vertriebskosten in abgelegenen Gebieten, und Affinitätskooperationen mit regionalen Banken helfen Versicherern, ihre Marktpräsenz aufrechtzuerhalten.

Die Regulierungsaufsicht durch die Finansinspektionen bleibt landesweit einheitlich, aber regionale Wirtschaftsprofile prägen Preisgestaltung und Produktmix. Versicherer mit föderalen Strukturen – wie Länsförsäkringar – nutzen lokale Zeichnungsautonomie zur Feinabstimmung der Tarife und helfen der Gruppe, ihren 30%igen Nichtlebensversicherungsmarktanteil zu bewahren. Da Klimarisiken und demografische Belastungen zunehmen, bietet regionale Diversifizierung eine strategische Absicherung und stärkt den schwedischen Lebens- und Nichtlebensversicherungsmarkt gegen lokalisierte Schocks.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die Gegenseitigkeitsriesen Folksam und Länsförsäkringar bedienen zusammen über 7 Millionen Kunden und schreiben mehr als 108 Milliarden SEK an Jahresprämien, doch digitale Herausforderer nagen stetig an jüngeren Segmenten. IF P&Cs Übernahme von Topdanmark unterstreicht eine nordische Konsolidierungswelle, die Skaleneffekte liefert und Datenpools für die Schadenautomatisierung bereichert.

Traditionelle etablierte Anbieter investieren stark in KI-Zeichnung, Telematik und API-Architekturen, um ihren Franchisewert zu verteidigen. Gjensidige verzeichnete 2024 einen Anstieg des Versicherungsdienstleistungsergebnisses um 43 % und hielt seine kombinierte Schaden-Kosten-Quote durch optimierte Preisgestaltung und Reduzierung des baltischen Engagements unter 84 %. Schwedische Insurtechs wie Hedvig, das Lemonade-ähnliche Paydrive und das BNPL-fähige Cover bringen frische UX-Paradigmen ein und kooperieren dabei oft eher mit etablierten Anbietern, als direkt mit ihnen zu konkurrieren.

Die Regulierung begünstigt starke Bilanzen: Solvency II und die Sanierungs-Richtlinie 2025 erhöhen die Anforderungen an Governance und Risikomodellierung. Diese Anforderungen schaffen Eintrittsbarrieren, die große Akteure schützen, aber kleinere Gegenseitigkeitsversicherer belasten. Da sich Kapitalanforderungen für Krypto-Assets und ESG weiterentwickeln, könnten Versicherer, die frühzeitig in robuste Risikorahmen investieren, den Burggraben im schwedischen Lebens- und Nichtlebensversicherungsmarkt verbreitern.

Führende Unternehmen der schwedischen Lebens- und Nichtlebensversicherungsbranche

Lansforsakringar

If Skadeforsakring

Folksam

Trygg hansa

Skandia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Gjensidige Forsikring ASA gab 2,5 Milliarden NOK an Kunden zurück und führte Cyberversicherungs- und Heimalarmbündel ein, die auf nordische Haushalte zugeschnitten sind.

- Januar 2025: Die EU-Richtlinie zur Sanierung und Abwicklung von Versicherungsunternehmen trat in Kraft und verpflichtet schwedische Versicherer, bis 2027 Sanierungspläne zu erstellen.

- Oktober 2024: Skandias verwaltetes Vermögen stieg auf 860 Milliarden SEK, was eine starke Anlageperformance und eine Deckungsquote von 108 % widerspiegelt.

- November 2024: The Swedish Club verhängte eine allgemeine Tariferhöhung von 5 % auf P&I-Deckungen aufgrund der Schadenkostensteigerung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den schwedischen Lebens- und Nichtlebensversicherungsmarkt als die jährlichen gebuchten Bruttoprämien, die von zugelassenen Versicherern generiert werden, die Personen- oder Sachrisikopolicen für Privathaushalte, kleine und mittelständische Unternehmen, Großkonzerne und den öffentlichen Sektor zeichnen. Er umfasst rentengebundene und fondsgebundene Lebensverträge, traditionelle Lebensversicherungen, Kraftfahrzeug-, Sach-, Haftpflicht-, Unfall- und Kranken-, Reise-, See- und Luftfahrtsparten, die über Direkt-, Makler-, Bancassurance-, digitale Aggregator- und eingebettete Partnerschaften in Götaland, Svealand und Norrland vertrieben werden.

Ausschluss aus dem Geltungsbereich: Rückversicherungstransaktionen, grenzüberschreitende Prämienzuflüsse im Rahmen der Dienstleistungsfreiheit sowie rein betriebliche Pensionsfonds ohne Versicherungslizenz werden nicht erfasst.

Segmentierungsübersicht

- Nach Produkttyp

- Lebensversicherung

- Traditionelles Leben & Rente

- Fondsgebundenes Leben

- Renten- und Annuitätsprodukte

- Sonstige Lebensversicherungen (Bestattung, Langzeitpflege)

- Nichtlebensversicherung

- Kraftfahrtversicherung

- Privater Personenkraftwagen

- Nutzfahrzeug

- E-Mobilität / EV-spezifisch

- Sachversicherung

- Haushalt (Haus & Inhalt)

- Gewerbliche Sachversicherung

- Landwirtschaftliche Sachversicherung

- Haftpflichtversicherung

- Allgemeine Haftpflicht

- Berufs- & Cyberhaftpflicht

- Unfall- & Krankenversicherung

- Personenunfall

- Ergänzende Krankenversicherung

- Reiseversicherung

- See-, Luftfahrt- & Transportversicherung

- Kraftfahrtversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Direktvertrieb (Versicherer-Website / Filiale)

- Makler & unabhängige Agenten

- Bancassurance

- Digitale Aggregatoren & Vergleichsportale

- Eingebettete Versicherung & Affinitätspartnerschaften

- Nach Endnutzer

- Privatverbraucher

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen & öffentlicher Sektor

- Nach Prämientyp

- Einmalprämie

- Laufende Prämie

- Nach Geografie

- Götaland

- Svealand

- Norrland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gespräche mit Aktuaren, digitalen Maklern, Bancassurance-Managern und Insurtech-Gründern in Stockholm, Göteborg und Malmö ermöglichten es uns, Penetrationsannahmen, Verschiebungen bei der durchschnittlichen Policengröße und die Geschwindigkeit zu validieren, mit der eingebettete Deckungen traditionelle Kanäle kannibalisieren. Ihre praxisnahen Einblicke schlossen Datenlücken und schärften die Szenariowahrscheinlichkeiten.

Desk Research

Wir haben grundlegende Statistiken aus erstklassigen öffentlichen Quellen wie Statistics Sweden, Insurance Sweden, der schwedischen Finanzaufsichtsbehörde, der Riksbank und EIOPA herangezogen, ergänzt durch Unternehmensberichte und seriöse Pressemitteilungen. Regulatorische Rundschreiben, vierteljährliche Solvency-II-Offenlegungen und Haushaltseinkommen-Erhebungen halfen dabei, Prämienvolumina zu konkretisieren. Prämienentwicklungsmuster wurden über kostenpflichtige Ressourcen verfolgt, darunter D&B Hoovers für Trägerkennzahlen und Dow Jones Factiva für Transaktionsnachrichten. Diese Quellen veranschaulichen die Marktdynamik; die Liste ist jedoch illustrativ und nicht abschließend.

Marktgrößenbestimmung und Prognose

Die Marktbasis wird durch eine Top-down-Rekonstruktion der an Finansinspektionen gemeldeten gebuchten Bruttoprämien ermittelt, die anschließend um Währungseffekte, Einmalprämienvolatilität und nicht lizenzierte Zuflüsse bereinigt werden, bevor sie durch stichprobenartige Prüfungen der durchschnittlichen Prämie je Police aus Versichererzusammenfassungen weiter gefiltert werden. Schlüsselvariablen wie das verfügbare Haushaltseinkommen, Fahrzeugzulassungen, Hypothekenwachstum, betriebliche Cyber-Schadenshäufigkeit und demografische Alterung fließen in eine multivariate Regression ein, die das Prämienwachstum prognostiziert. Ausgewählte Bottom-up-Validierungen (digitales Kanalvolumen multipliziert mit typischer Take-Rate, Kraftfahrzeug-ASP multipliziert mit Flottengröße) stimmen die Segmentaufteilungen ab. Wo Trägerdaten an Detailtiefe mangelten, wurden Lücken mithilfe von Drei-Jahres-gleitenden Durchschnittswerten, die an gesetzliche Meldungen verankert sind, geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine Anomalieerkennung anhand unabhängiger Makroindikatoren; Abweichungen von mehr als 5 Prozent lösen erneute Prüfungen mit den Quelleninhabern aus. Leitende Analysten überprüfen jedes Modell vor der Freigabe. Wir aktualisieren jährlich und veröffentlichen Zwischenaktualisierungen nach wesentlichen regulatorischen oder katastrophalen Ereignissen, um sicherzustellen, dass Kunden stets den aktuellsten Stand erhalten.

Warum Mordors schwedische Lebens- und Nichtlebensversicherungs-Basislinie eine hohe Verlässlichkeit aufweist

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Geltungsbereichsgrenzen, Wechselkursannahmen oder Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen sind hier: Einige Studien fassen betriebliche Pensionsvermögen unter Lebensversicherungen zusammen, andere berichten Prämieneinnahmen in nominalen SEK ohne Währungsanpassung, und einige wenige wenden optimistische Anlagerendite-Szenarien an, die das fondsgebundene Wachstum aufblähen. Mordors disziplinierte Segmentierung, Währungsnormalisierung und jährliche Aktualisierung verringern diese Abweichungen und geben Entscheidungsträgern eine stabilere Grundlage.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentliche Ursache für Abweichungen |

|---|---|---|

| USD 47,2 Mrd. (2025) | Mordor Intelligence | - |

| USD 48 Mrd. (2025) | Global Consultancy A | Prognostiziert nur den Prämientrend und lässt Kanalaufteilungen außer Acht |

| USD 53 Mrd. (2024) | Industry Association B | Schließt betriebliche Pensionen ein und verwendet den durchschnittlichen SEK-Kurs ohne FX-Sensitivität |

Insgesamt zeigt der Vergleich, dass Mordors Modell zwar ähnliche Gesamtzahlen aufweist, jedoch als einziges jedes Segment auf überprüfbare gesetzliche Prämien zurückführt und diese mit realen Kanaldaten abgleicht, wodurch Stakeholdern eine transparente und reproduzierbare Basis für die strategische Planung geboten wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des schwedischen Lebens- und Nichtlebensversicherungsmarktes bis 2031?

Der Markt wird bis 2031 voraussichtlich 71,35 Milliarden USD erreichen und mit einem CAGR von 7,13 % wachsen.

Welche Produktkategorie wächst am schnellsten?

Die fondsgebundene Lebensversicherung ist die am schnellsten wachsende Kategorie mit einem CAGR von 7,65 % bis 2031, da Sparer in einem Niedrigzinsumfeld höhere Renditen anstreben.

Wie wirken sich eingebettete Versicherungsmodelle auf den Vertrieb aus?

Eingebettete Versicherungs- und Affinitätskanäle werden voraussichtlich mit einem CAGR von 11,11 % wachsen, indem sie Versicherungsschutz in Bank- und E-Commerce-Abläufe integrieren und die Art und Weise, wie Policen Kunden erreichen, neu gestalten.

Warum kaufen schwedische KMU mehr Cyberversicherungen?

Strenge DSGVO-Strafen und eine hochentwickelte digitale Infrastruktur machen Cyberrisiko-Deckung unverzichtbar; Prämien liegen typischerweise zwischen 5.000 und 10.000 SEK pro Million SEK Deckungssumme.

Seite zuletzt aktualisiert am: