Größe und Marktanteil des japanischen Schaden- und Unfallversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

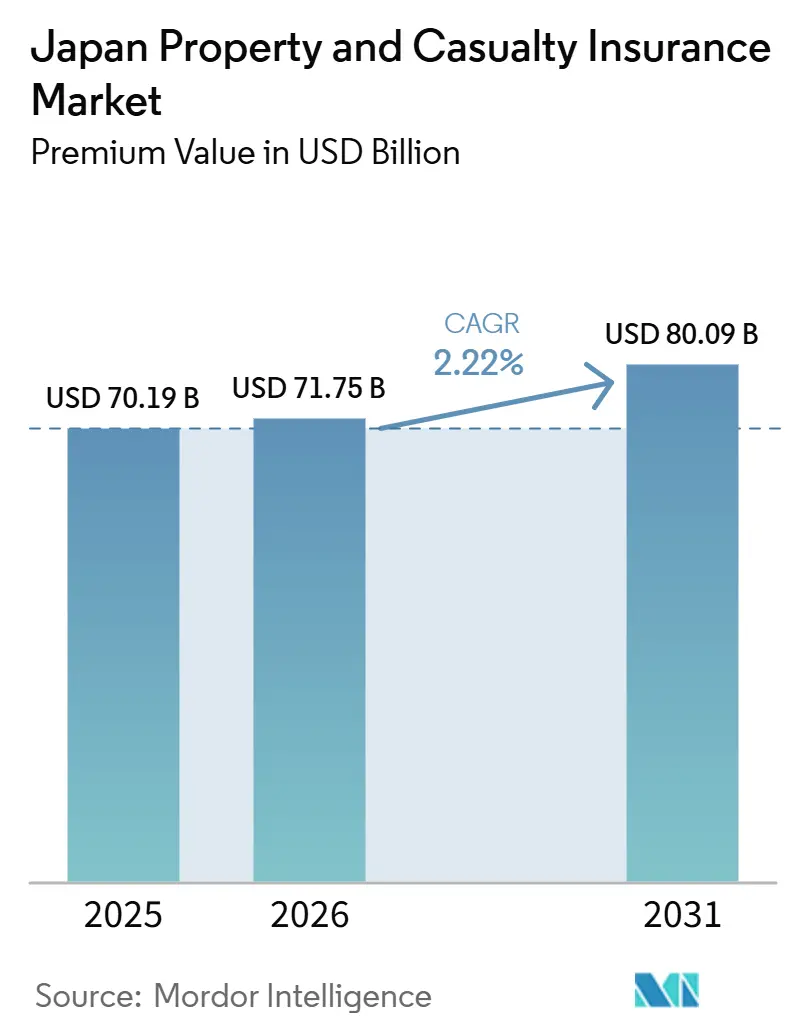

| Marktgröße im Basisjahr (2025) | 70.19 Milliarden US-Dollar |

| Marktgröße (2026) | 71.75 Milliarden US-Dollar |

| Marktgröße (2031) | 80.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Schaden- und Unfallversicherungsmarktes von Mordor Intelligence

Die Größe des japanischen Sach- und Haftpflichtversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich im Jahr 2025 70,19 Milliarden USD, im Jahr 2026 71,75 Milliarden USD betragen und bis 2031 80,09 Milliarden USD erreichen, mit einer CAGR von 2,22 % von 2026 bis 2031.

Der japanische Schaden- und Unfallversicherungsmarkt zeigt im Jahr 2026 eine stetige Expansion, da die Versicherer nach mehreren intensiven Katastrophensaisons, die die Risikobereitschaft und die Zeichnungsstandards neu ausgerichtet haben, Preisgestaltung und Deckungsbedingungen neu ausbalancieren. Der japanische Schaden- und Unfallversicherungsmarkt passt sich zudem einem neuen regulatorischen Kapitalregime an, wobei die Finanzdienstleistungsaufsichtsbehörde bis März 2026 einen auf wirtschaftlichem Wert basierenden Solvenzrahmen einführt, der die Kapitaldisziplin und die Offenlegungsanforderungen verschärft. Die Schadenerfahrungen aus den Ereignissen des Jahres 2024, darunter das Erdbeben auf der Noto-Halbinsel und schwere konvektive Stürme, beeinflussen weiterhin die Angemessenheit der Sachversicherungsprämien und Selbstbehalte, während die Schadenregulierungen im Jahr 2025 voranschreiten. Neue eingebettete und Affinitätskanäle im Zahlungsverkehr und bei Immobilientransaktionen erweitern die Reichweite im Privatkundengeschäft durch Point-of-Sale-Integration und papierloses Onboarding, das den Erwartungen der Verbraucher an digitale Bequemlichkeit entspricht. Strategische Schritte führender Konzerne, darunter ein endgültiger Fusionsplan bei MS&AD und eine internationale Akquisition durch Sompo, signalisieren eine aktive Portfoliooptimierung und anorganisches Wachstum zur Stärkung der Resilienz im japanischen Schaden- und Unfallversicherungsmarkt.

Wichtigste Erkenntnisse des Berichts

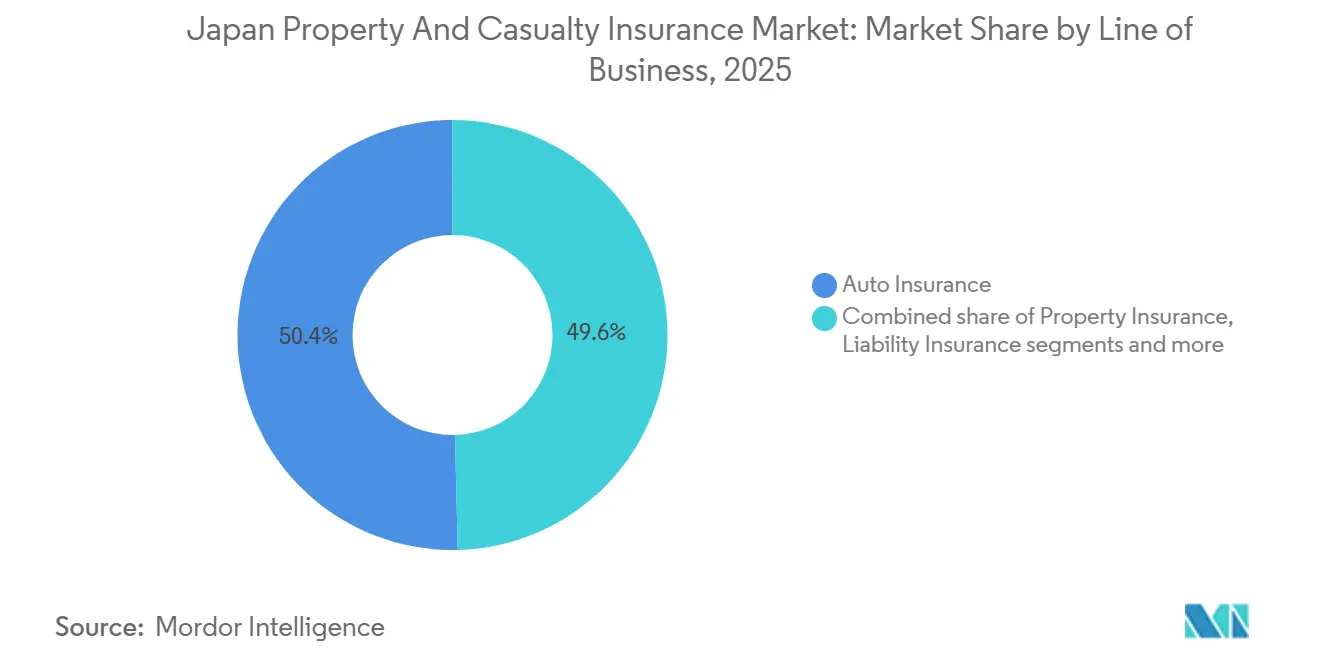

- Nach Geschäftssparte führte die Kfz-Versicherung mit einem Marktanteil von 50,38 % am japanischen Schaden- und Unfallversicherungsmarkt im Jahr 2025, während Cyber bis 2031 voraussichtlich mit einer CAGR von 17,38 % expandieren wird.

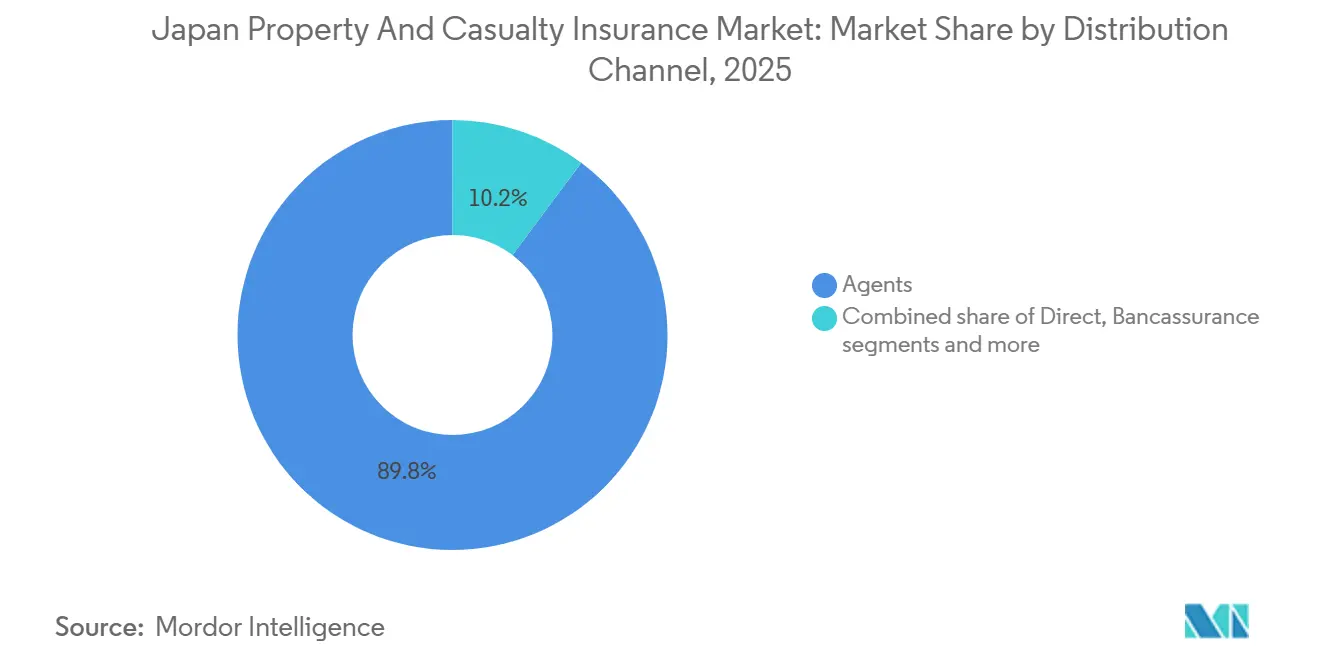

- Nach Vertriebskanal hielten Agenturen mit 89,78 % den größten Anteil am japanischen Schaden- und Unfallversicherungsmarkt im Jahr 2025, während Affinitäts- und eingebettete Partnerschaften bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen werden.

- Nach Endnutzer entfielen auf Privatpersonen 73,73 % des Marktanteils am japanischen Schaden- und Unfallversicherungsmarkt im Jahr 2025, während KMU bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden.

- Nach Geografie führte Kanto mit einem Anteil von 35,38 % am japanischen Schaden- und Unfallversicherungsmarkt im Jahr 2025, während Kyushu und Okinawa bis 2031 voraussichtlich mit einer CAGR von 5,84 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Schaden- und Unfallversicherungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Telematikgesteuerte Kfz-Akzeptanz beschleunigt das Prämienwachstum | +0.4% | National, mit frühen Gewinnen in Kanto und Chubu | Mittelfristig (2–4 Jahre) |

| Anhaltende Neubepreisung in der Feuer-/Sachversicherung aufgrund von Naturkatastrophen und Reparaturkosteninflation | +0.6% | National, verstärkt in Kyushu, Shikoku und Hokkaido | Kurzfristig (≤ 2 Jahre) |

| Übergang zur wirtschaftswertbasierten Solvenz verschärft die Kapitaldisziplin | +0.3% | Globaler Rahmen, konzentrierte Auswirkungen auf große Versicherer in Tokio | Mittelfristig (2–4 Jahre) |

| Durchdringung von Erdbebenergänzungen und stabile staatlich gestützte Kapazitäten stärken den Eigenheimschutz | +0.2% | National, insbesondere in pazifikzugewandten Präfekturen | Langfristig (≥ 4 Jahre) |

| Eingebettete und Affinitätsvertriebskanäle erschließen neue Mikrodeckungen | +0.5% | National, Ausstrahlungseffekte auf städtische Zentren | Mittelfristig (2–4 Jahre) |

| Datengestützte Naturkatastrophenschäden ermöglichen parametrische Produkte | +0.2% | National, Pilotprojekte skalieren aus Kanto | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Telematikgesteuerte Kfz-Akzeptanz beschleunigt das Prämienwachstum

Nutzungsbasierte und verhaltensbasierte Programme skalieren im Jahr 2026 weiter, unterstützt durch eine wachsende installierte Basis und nachgewiesene Sicherheitsergebnisse, die dazu beitragen, die Kraftfahrzeugschadenerfahrung im japanischen Schaden- und Unfallversicherungsmarkt zu stabilisieren. Cambridge Mobile Telematics meldete, dass die Plattform bis Mitte 2025 in Japan die Marke von 1 Million aktiver Fahrer überschritten hatte, und Partnerprogramme verzeichneten Rückgänge bei der Unfallhäufigkeit sowie eine verbesserte Kundenzufriedenheit bei eingeschriebenen Fahrern [1]Cambridge Mobile Telematics, „Cambridge Mobile Telematics überschreitet 1 Million Fahrer in Japan”, Cambridge Mobile Telematics, cmtelematics.com. Die General Insurance Rating Organization of Japan führte eine fahrzeugspezifische Klassifizierung ein, die Kraftfahrzeuge in 17 Klassen unterteilt, was eine granularere Risikobepreisung unterstützt und mit den von führenden Versicherern genutzten Telematikerkenntnissen übereinstimmt. Mehrere Versicherer erweitern ihre Kapazitäten für fahrzeuginterne Unfallvideos und Echtzeit-Warnmeldungen, um die Schadenregulierung zu verbessern und die Verkehrssicherheit zu erhöhen, wobei Produktaktualisierungen bis ins Jahr 2026 geplant sind. Steigende Unfallstatistiken im Zusammenhang mit Ablenkung unterstreichen den Wert von Verhaltensscoring und Fahrer-Coaching, was die anhaltenden Investitionen der Versicherer in Telematik untermauert, die stabilere Ergebnisse im japanischen Schaden- und Unfallversicherungsmarkt anstreben.

Anhaltende Neubepreisung in der Feuer-/Sachversicherung aufgrund von Naturkatastrophen und Reparaturkosteninflation

Die Versicherer setzten Ende 2024 und im Verlauf des Jahres 2025 die Anpassung der Feuer- und Sachversicherungspreise fort, nachdem eine Reihe schwerer Ereignisse eingetreten war, wobei Schadenerfahrungen und höhere Reparaturkosten eine strengere Zeichnung im japanischen Schaden- und Unfallversicherungsmarkt erforderten. Schäden aus dem Erdbeben auf der Noto-Halbinsel im Januar 2024 beliefen sich auf 0,67 Milliarden USD (104,8 Milliarden JPY) über 126.698 Policen, und ein großes Hagelereignis in Hyogo im April 2024 verursachte Schäden in Höhe von 0,87 Milliarden USD (135,96 Milliarden JPY) über 149.612 Policen. Taifun Shanshan im Jahr 2024 fügte weitere 0,35 Milliarden USD (54,9 Milliarden JPY) an Schäden hinzu, wobei ein großer Anteil von der Feuerversicherung getragen wurde, was die Zeichnungsmargen weiter belastete. Die zweite Klimaszenarioanalyse der Finanzdienstleistungsaufsichtsbehörde zeigt, dass die durchschnittlichen jährlichen Schadenzahlungen für Taifune und Überschwemmungen bei höheren Erwärmungspfaden zunehmen, was eine anhaltende Neubepreisung und Kapazitätskalibrierung durch die Versicherer unterstützt. Führende Versicherer reagierten mit gezielten Maßnahmen, darunter die Identifizierung und Sanierung unrentabler Policen sowie ein selektiverer Einsatz von Kapazitäten in risikosensiblen Sachversicherungsklassen, was die Resilienz im japanischen Schaden- und Unfallversicherungsmarkt stärkt.

Durchdringung von Erdbebenergänzungen und stabile staatlich gestützte Kapazitäten stärken den Eigenheimschutz

Japan Earthquake Reinsurance berichtete, dass das System eine Gesamthaftungsobergrenze von 76,82 Milliarden USD (12,0 Billionen JPY) pro Ereignis aufrechthält, wobei die Regierung etwa 99,7 % der Schäden über 2,57 Milliarden USD (410,5 Milliarden JPY) übernimmt, was den Markt bei großen Ereignissen stabilisiert [2]Japan Earthquake Reinsurance Co., Ltd., „Erdbebenversicherung in Japan”, Japan Earthquake Reinsurance, nihonjishin.co.jp. Die Prämienermittlung verwendet aktualisierte Schadenprojektionen und offizielle probabilistische seismische Gefahrenkarten, wobei Rabatte für seismische Isolierung und erdbebenresistente Bauattribute gewährt werden, die Schutzmaßnahmen incentivieren. Angesammelte Risikorücklagen zum Ende des Geschäftsjahres 2024 weisen auf erhebliche Puffer sowohl auf Unternehmens- als auch auf Regierungsebene hin, was die langfristige Nachhaltigkeit unterstützt, von der der japanische Schaden- und Unfallversicherungsmarkt profitiert.

Datengestützte Naturkatastrophenschäden ermöglichen parametrische Produkte

Parametrische Erdbebenversicherung erhielt im Jahr 2025 die behördliche Genehmigung für ein von HDI Global und Descartes Underwriting angebotenes Produkt, das transparente Auslöser bietet, die an offizielle seismische Intensitätsmessungen geknüpft sind, und schnelle, feste Auszahlungen ohne Selbstbehalt leistet. Das Design zielt darauf ab, Lücken zu schließen, die durch traditionelle Entschädigungsdeckungen entstehen, indem Sachschäden, direkte und mittelbare Betriebsunterbrechungen sowie bestimmte immaterielle Auswirkungen unter klaren Vertragsbedingungen abgedeckt werden. Tokio Marine skaliert datengestützte Resilienzwerkzeuge, darunter Echtzeit-Hochwasserüberwachung und KI-gestützte Schadenweiterleitung, um die Ereignisreaktion zu beschleunigen und das Expositionsmanagement für den japanischen Schaden- und Unfallversicherungsmarkt zu schärfen [3]Tokio Marine Holdings, Inc., „Integrierter Jahresbericht 2025”, Tokio Marine Holdings, tokiomarinehd.com. Der Konzern implementierte außerdem ein Kundennachfragebeantwortsystem, das die Reaktionszeiten verkürzt hat, und begann mit der fortgeschrittenen Schadensbestätigung mithilfe KI-analysierter Kostenvoranschläge, was eine schnellere Regulierung nach großen Ereignissen unterstützt. Diese Fähigkeiten verringern Reibungsverluste bei Schäden, ermöglichen einen gezielten Kapazitätseinsatz und fördern die Entwicklung einfacherer, ereignisausgelöster Produkte für den japanischen Schaden- und Unfallversicherungsmarkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kfz-Schadeninflation und Engpässe bei Teilen/Reparaturen belasten die Schadenquoten | -0.3% | National, akut in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Katastrophenaggregation und Obergrenzen für Erdbebendeckungen schaffen Schutzlücken | -0.2% | Pazifikküstenpräfekturen und Zonen mit hohem seismischen Risiko | Langfristig (≥ 4 Jahre) |

| Starke Agenturabhängigkeit bei gleichzeitiger Verschärfung der Compliance verlangsamt den Kanalwechsel | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Prüfung der Mitversicherung von Unternehmen und Kartellfolgen verlängern die Platzierungszyklen | -0.3% | National, konzentriert in großen Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Agenturabhängigkeit bei gleichzeitiger Verschärfung der Compliance verlangsamt den Kanalwechsel

Der Sektor verfügt über einen großen Multi-Agentur-Fußabdruck, der historisch gesehen das Privat- und KMU-Geschäft verankert hat, was das Tempo der digitalen Kanalsubstitution im japanischen Schaden- und Unfallversicherungsmarkt verlangsamen kann. Die Finanzdienstleistungsaufsichtsbehörde hat die Aufsichtsleitlinien verschärft, die von Versicherern verlangen, die Governance zu verbessern, angemessene Vertriebspraktiken sicherzustellen und Interessenkonflikte bei gemeinsamen Agenturen rigoroser zu managen. Versicherer überarbeiten die Partneraufsicht, trennen Schadenfunktionen vom Vertrieb und verfeinern Provisionsrahmen, um Qualitäts- und Compliance-Ergebnisse zu priorisieren, was Zeit für die Umsetzung im großen Maßstab erfordert. Der Übergang erfordert Schulungen, neue Kontrollen und eine bessere Datenintegration zwischen Versicherern und Vermittlern, was vorübergehend die Geschwindigkeit des Kanalwechsels im japanischen Schaden- und Unfallversicherungsmarkt begrenzt. Langfristig sollen diese Maßnahmen das Vertrauen wiederherstellen, die Kundenergebnisse verbessern und einen gesünderen Wettbewerb ermöglichen.

Prüfung der Mitversicherung von Unternehmen und Kartellfolgen verlängern die Platzierungszyklen

Durchsetzungsmaßnahmen und Aufsichtsprüfungen infolge vergangener Probleme bei der Prämiengestaltung von Unternehmen erhöhten die Dokumentations- und Aufsichtsanforderungen für Platzierungen, was die Zykluszeiten bei einigen Großkunden im japanischen Schaden- und Unfallversicherungsmarkt verlängerte. Mit der Informationsverwaltung und den Vertriebspraktiken verbundene Geschäftsverbesserungsanordnungen veranlassten Versicherer, im Jahr 2025 Sanierungspläne einzureichen und interne Kontrollen zu stärken. Die strategischen Prioritäten der Finanzdienstleistungsaufsichtsbehörde für 2025 bis 2026 betonen den Wiederaufbau von Vertrauen, die Stärkung des fairen Wettbewerbs und die Sicherstellung einer ordnungsgemäßen Informationsgovernance durch Versicherer und Vermittler. Zeichner kalibrieren auch das Portfolio-Exposure und die Risikobereitschaft in ausgewählten gewerblichen Sparten auf der Grundlage risikoadjustierter Renditen neu, was die Limitgrößen und die Preisgestaltung bei Erneuerungsverhandlungen beeinflusst. Diese Schritte zielen darauf ab, die Platzierungsqualität mit den Aufsichtserwartungen in Einklang zu bringen und die langfristige Resilienz im japanischen Schaden- und Unfallversicherungsmarkt zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftssparte: Kraftfahrzeug als Anker, Cyber beschleunigt

Die Kraftfahrzeugversicherung machte im Jahr 2025 50,38 % der Marktgröße des japanischen Schaden- und Unfallversicherungsmarktes aus, was die obligatorischen Deckungen und den großen Fahrzeugbestand widerspiegelt, der das Prämienvolumen im Privatkundengeschäft antreibt. Cyber, unter anderen Schaden- und Unfallsparten zusammengefasst, soll bis 2031 mit einer CAGR von 17,38 % wachsen und ist damit die am schnellsten wachsende Sparte nach Wachstumsrate im japanischen Schaden- und Unfallversicherungsmarkt. Die Sachversicherungspreise blieben bis ins Jahr 2025 fest nach wiederholten Katastrophenjahren, und Versicherer verlagerten Kapazitäten hin zu Risiken mit besseren Resilienzattributen und klareren Katastrophenminderungsmerkmalen. Die an Haushaltsfeuerversicherungen angehängte Erdbebendeckung gewann weiter an Bedeutung, unterstützt durch stabile Rückversicherungskapazitäten und Risikoteilungsmechanismen, die die Systemhaltbarkeit verbessern. Diese Dynamiken beeinflussen Produktgestaltung, Selbstbehalte und Zusatzklauseln, da Versicherer Erschwinglichkeit und Nachhaltigkeit in der japanischen Schaden- und Unfallversicherungsbranche ausbalancieren.

Versicherer verfeinern die Kfz-Zeichnung mit fahrzeugspezifischen Risikoklassen und Telematik, was die Ausrichtung zwischen Prämie und erwartetem Schaden verschärft und die Stabilität des japanischen Schaden- und Unfallversicherungsmarktes unterstützt. In der Sachversicherung hat sich die Zeichnung rund um ältere Strukturen und Expositionen mit ungünstiger Schadenerfahrung verschärft, gepaart mit Unterstützung für Schutzmaßnahmen, die für Rabatte oder günstige Konditionen qualifizieren. Die Cyber-Akzeptanz beschleunigt sich bei KMU und mittelständischen Unternehmen, die mit operationellen Risiken durch Ransomware und Betriebsunterbrechungen konfrontiert sind, wobei Versicherer in präventive Kontrollen und Reaktionsdienste als Teil gebündelter Angebote investieren. Datengestütztes Schadenmanagement, Satellitenbilder und Drohnenbeurteilungen verbessern die Zykluszeiten und Kostengenauigkeit nach Ereignissen, was Leckverluste reduziert und das Kundenerlebnis im japanischen Schaden- und Unfallversicherungsmarkt verbessert. Über alle Sparten hinweg stärkt der regulatorische Übergang zur wirtschaftswertbasierten Solvenz die Kapitaldisziplin und Transparenz, die Produkt- und Portfolioentscheidungen in der japanischen Schaden- und Unfallversicherungsbranche prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Agenturen dominieren, eingebettete Partnerschaften steigen stark an

Agenturen blieben mit einem Anteil von 89,78 % im Jahr 2025 der dominierende Kanal, während Affinitäts- und eingebettete Partnerschaften voraussichtlich mit einer CAGR von 13,84 % über 2026 bis 2031 wachsen werden, da digitale Ökosysteme neue Verkaufspunkte im japanischen Schaden- und Unfallversicherungsmarkt schaffen. Direktkanäle profitieren von Markenerweiterungen und vereinfachten Produkten, und Versicherer investieren weiterhin in Benutzererfahrung und digitale Werkzeuge, die die Akquisitionskosten für ausgewählte Privatkundensparten senken. Bancassurance-Workflows werden durch papierloses Onboarding und Datenaustausch modernisiert, die Angebote und die Ausstellung für grundlegende Schaden- und Unfallbedürfnisse im Zusammenhang mit Immobilienkäufen beschleunigen. Eingebettete Partnerschaften erweitern den Zugang zu Mikrodeckungen für Reisen, Zahlungen und Mobilität, was inkrementelle Wachstumsnischen außerhalb der traditionellen Agenturreichweite im japanischen Schaden- und Unfallversicherungsmarkt erschließt. Der resultierende Kanalmix unterstützt eine bessere Segmentierung, da Versicherer den Vertrieb mit Risikokomplexität und Serviceerwartungen in Einklang bringen.

Agenturnetzwerke entwickeln sich auch unter strengeren Aufsichtserwartungen hinsichtlich kundenorientiertem Verhalten, Konfliktmanagement und Informationshandhabung weiter, was die Kapazität für schnellen Wandel im japanischen Schaden- und Unfallversicherungsmarkt beeinflusst. Versicherer gleichen ihre Unterstützung neu aus, um Qualitätsstandards, eine klarere Aufgabenverteilung und bessere Kontrollen zwischen Vertrieb und Schaden zu betonen, geleitet von formellen Verbesserungsplänen, wo erforderlich. Direkt- und eingebettete Kanäle sind positioniert, um digital affine Kunden zu gewinnen, die sofortige Angebote und eine direkte Ausstellung bevorzugen, was den Agenturkern in der japanischen Schaden- und Unfallversicherungsbranche ergänzt, aber nicht ersetzt. Langfristig sollte dieser Multi-Kanal-Ansatz die Vertriebsrisikokonzentration reduzieren und die Reichweite zu unterversicherten Segmenten verbessern. Versicherer sequenzieren Investitionen, um sicherzustellen, dass die Compliance-Bereitschaft mit dem digitalen Wachstum Schritt hält, was einen dauerhaften Kanalübergang im japanischen Schaden- und Unfallversicherungsmarkt unterstützt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privatpersonen führen, KMU-Segment wächst mit 7 Prozent

Privatpersonen machten 73,73 % der Prämien im Jahr 2025 aus, während KMU bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen werden, da gezielte Deckungen für Cyber-, Lieferketten- und Wetterrisiken im japanischen Schaden- und Unfallversicherungsmarkt an Bedeutung gewinnen. Für Privatkunden expandieren Erdbebenergänzungen zu Eigenheimversicherungen weiter, unterstützt durch Risikoteilung mit Japan Earthquake Reinsurance und steuerliche Anreize, die die Inanspruchnahme fördern. Regierungs- und öffentliche Einrichtungen halten eine konsistente Beschaffung für Flotten- und Anlagenexpositionen aufrecht, mit Fokus auf die Kontinuität wesentlicher Dienste bei Extremereignissen. Großunternehmen rationalisieren Programmstrukturen, um Katastrophenaggregation und Haftungsexposition über globale Operationen hinweg zu managen, während sie schnellere Katastrophenreaktionswerkzeuge für Betriebsunterbrechungen suchen. Diese Muster prägen einen risikobewussteren Produktmix, der ein dauerhaftes Wachstum in der japanischen Schaden- und Unfallversicherungsbranche untermauert.

Für KMU werden vereinfachte Cyber-Pakete und gebündelte Risikodienstleistungen priorisiert, um Schutzlücken zu schließen, die durch Digitalisierung und Klimavariabilität entstehen, was eine stetige Expansion im japanischen Schaden- und Unfallversicherungsmarkt unterstützt. Versicherer richten die Zeichnung am neuen Solvenzregime aus und stärken das Asset-Liability-Management, um eine nachhaltige Kapazität für Endnutzersegmente über Zyklen hinweg sicherzustellen. Papierlose Prozesse für sachbezogene Deckungen, einschließlich Online-Feuerversicherungsanträge, vereinfachen die Ausstellung für Privatpersonen und Kleinunternehmen im Zusammenhang mit Immobilientransaktionen. Erdbebenergänzungen und risikobasierte Rabatte für resiliente Bauweise verbessern die Erschwinglichkeit und erweitern den Zugang für Haushalte und Kleinstunternehmen. Der resultierende Mix bietet eine Grundlage für das Wachstum des japanischen Schaden- und Unfallversicherungsmarktes bis 2031, während die Deckungsqualität für Kernkundengruppen verbessert wird.

Geografische Analyse

Kanto hielt im Jahr 2025 35,38 % der Prämien und spiegelt damit die Konzentration von Hauptsitzen, Finanzinfrastruktur und höherwertigen Sachexpositionen wider, die das Wachstum im japanischen Schaden- und Unfallversicherungsmarkt verankern. Die Erdbebenversicherungsdurchdringung im Großraum Tokio erreichte im Jahr 2025 eine Deckungsquote von 35,9 %, leicht über der breiteren Groß-Kanto-Zone, was eine stetige Akzeptanz in risikoreichen städtischen Zentren unterstreicht. Die laufende regulatorische Modernisierung, einschließlich des Solvenzsystemwechsels, legt zusätzlichen Schwerpunkt auf Governance- und Risikomanagementpraktiken bei großen in Tokio ansässigen Versicherern, was die Marktstabilität unterstützt. Schadenerfahrungen aus den Ereignissen des Jahres 2024 prägen weiterhin die Zeichnung in metropolitanen Korridoren, wo Schadenvolumina aus Hagel- und seismischen Erschütterungen aktualisierte Preisgestaltung und Selbstbehalte informieren. Diese Dynamiken stärken Kantos Rolle als Zentrum für Produktinnovation und Kapitalallokation im japanischen Schaden- und Unfallversicherungsmarkt.

Kyushu und Okinawa sollen bis 2031 mit einer CAGR von 5,84 % wachsen, der schnellsten unter den Regionen, begünstigt durch Infrastrukturinvestitionen und Risikobewusstsein nach den Auswirkungen von Taifun Shanshan im Jahr 2024, der versicherte Verluste in Höhe von 0,35 Milliarden USD (54,9 Milliarden JPY) verursachte. Die Exposition der Region gegenüber Taifunen unterstützt eine erweiterte Inanspruchnahme von Sachdeckungen und Risikominderungsergänzungen, die Resilienzverbesserungen in Gebäuden und Lieferketten fördern. Regierliche Szenarioanalysen zeigen höhere durchschnittliche jährliche Auszahlungen unter bestimmten Erwärmungspfaden, was Zeichnungs- und Kapazitätsentscheidungen in Küstenzonen des japanischen Schaden- und Unfallversicherungsmarktes informiert. Lokale Unternehmen und Kommunen legen zunehmend Wert auf Kontinuitäts- und Katastrophenschutzlösungen, unterstützt durch versichererseitige Werkzeuge für Echtzeit-Überwachung und Expositionskontrolle. Diese Entwicklung unterstützt ein überdurchschnittliches regionales Wachstum im Prognosezeitraum im japanischen Schaden- und Unfallversicherungsmarkt.

In Chubu wird die Prämiennachfrage durch Fertigungscluster mit höheren Vermögenswerten und komplexen Lieferketten geprägt, wo überarbeitete Referenztarife eine risikobasierte Sachversicherungspreisgestaltung für ältere Gebäude in feuerresistenten Klassen unterstützt haben. Kansai verzeichnete hohe Schäden aus einem Hagelereignis im Jahr 2024 mit Schwerpunkt in Hyogo, das sich auf 0,87 Milliarden USD (135,96 Milliarden JPY) über 149.612 Policen belief und die regionale Empfindlichkeit gegenüber konvektiven Stürmen für Sach- und Kfz-Sparten im japanischen Schaden- und Unfallversicherungsmarkt verstärkte. Shikoku ist entlang des Nankai-Trog-Korridors einer erhöhten seismischen Wahrscheinlichkeit ausgesetzt, wo die Erdbebendurchdringung im mittleren 30-Prozent-Bereich verbleibt, was anhaltende Schutzlücken aufzeigt. Hokkaido und Tohoku weisen Exposition gegenüber seismischer Aktivität entlang der Pazifikgrenze auf, wobei jüngste Ereignisse dazu beitragen, das Bewusstsein und den Kauf von Ergänzungen für Haushalte aufrechtzuerhalten. Diese regionalen Muster bestätigen, dass Katastrophenexposition und Minderungsanreize für die geografische Performance im japanischen Schaden- und Unfallversicherungsmarkt zentral bleiben werden.

Wettbewerbslandschaft

Der japanische Schaden- und Unfallversicherungsmarkt wird von drei großen Konzernen dominiert, die Standards für Zeichnung, Risikogovernance und Investitionen in digitale Werkzeuge setzen, die die Branchenpraktiken prägen. MS&AD gab im Februar 2026 eine endgültige Vereinbarung zur Fusion von Mitsui Sumitomo Insurance und Aioi Nissay Dowa Insurance im April 2027 bekannt, mit Plänen für IT-Integration, Agenturrationalisierung und Governance-Verstärkungen auf Holdinggesellschaftsebene. Sompo schloss im Februar 2026 die Übernahme von Aspen Insurance Holdings ab und erhielt damit Zugang zu Lloyd's-Plattformen und zusätzlichen Spezialkapazitäten, die seine Erträge und seinen Risikoabdruck diversifizieren. Diese Schritte spiegeln eine breitere Strategie wider, die Resilienz zu stärken und Wachstum außerhalb Japans zu erschließen, während die Ausrichtung auf inländische Aufsichtsprioritäten im japanischen Schaden- und Unfallversicherungsmarkt gewahrt bleibt.

Tokio Marine setzte sein Programm gezielter Akquisitionen zur Verbesserung von Risikolösungen und Spezialreichweite fort, darunter der Kauf von ID&E Holdings im Mai 2025 und Agrihedge im November 2025, wobei die Integrationsbemühungen auf die Ausweitung von Katastrophenschutz- und Agrardienstleistungen ausgerichtet sind. Der Konzern skalierte auch eine Reihe von Katastrophenschutzwerkzeugen, die Echtzeit-Gefahrenintelligenz mit KI-gestützter Schadenbearbeitung kombinieren, um die Reaktion nach Ereignissen und das Kundenerlebnis im japanischen Schaden- und Unfallversicherungsmarkt zu verbessern. Sony Assurance setzte die Expansion im Direktkfz-Bereich fort und bereitete die Feuerversicherung als zweite Wachstumssäule durch segmentierungsgestützte Preisgestaltung und Marketingstärken vor, was zeigt, wie digitale Versicherer den Produktumfang erweitern können. Die Anzahl der Betreiber von Versicherungen mit kleinen Beträgen und kurzen Laufzeiten stieg im Jahr 2024 auf 122 Unternehmen, mit Fokus auf Mieter-, Haustier- und Vermögensschadendeckungen, die über Immobilien- und Digitalplattformen vertrieben werden, was dem japanischen Schaden- und Unfallversicherungsmarkt wettbewerbliche Vielfalt hinzufügt.

Spezialitäts- und rückversicherungsgebundene Innovationen gestalten auch Unternehmensangebote neu. HDI Global lancierte in Zusammenarbeit mit Descartes im Jahr 2025 eine genehmigte parametrische Erdbebenversicherung mit einfachen Auslösern und vorab vereinbarten Auszahlungen, die über Netzwerke von Maklern und Agenturen mit Unterstützung eines großen Rückversicherers vertrieben wird. Japan Post Insurance vereinbarte im Jahr 2025 eine Investition von 2 Milliarden USD in ein Global-Atlantic-Vehikel und fügte damit rückversicherungsgestützte Diversifizierung und Zugang zu internationalen Streuungsmöglichkeiten hinzu. Digital Garage lancierte eine Online-Feuerversicherungsantragsplattform, die den Datentransfer für Angebote und Onboarding automatisiert, was die multipartnerschaftlichen digitalen Wege demonstriert, die sich im japanischen Schaden- und Unfallversicherungsmarkt ausweiten. Diese Entwicklungen ergänzen die Aufsichtsbemühungen zur Stärkung von Verhalten, Informationsgovernance und Wettbewerb und bieten eine stabile Grundlage für Innovation und Wachstum bis 2031.

Marktführer der japanischen Schaden- und Unfallversicherungsbranche

Tokio Marine & Nichido Fire Insurance Co., Ltd.

Mitsui Sumitomo Insurance Co., Ltd.

Aioi Nissay Dowa Insurance Co., Ltd.

Sompo Japan Insurance Inc.

AIG General Insurance Company, Ltd. (AIG Japan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Sompo Holdings schloss die Übernahme von Aspen Insurance Holdings über seine Tochtergesellschaft Sompo International ab und sicherte sich 100 % der Stammaktien der Klasse A, um im Vereinigten Königreich zu expandieren und Zugang zu Lloyd's-Plattformen zu erhalten, während alternative Kapitalkapazitäten über Aspen Capital Markets hinzugefügt wurden.

- Februar 2026: MS&AD Insurance Group Holdings unterzeichnete eine endgültige Vereinbarung zur Fusion von Mitsui Sumitomo Insurance und Aioi Nissay Dowa Insurance, wirksam zum 1. April 2027, mit Integrationsplänen für IT, Agenturnetzwerke und einem Governance-Wechsel zu einem Unternehmen mit einem Prüfungs- und Aufsichtsausschuss, dem viele externe Direktoren angehören.

- Juli 2025: Japan Post Insurance, KKR und Global Atlantic unterzeichneten endgültige Vereinbarungen, wonach Japan Post Insurance 2 Milliarden USD in ein neues, von Global Atlantic gesponsertes Rückversicherungsvehikel investiert, das voraussichtlich in der ersten Hälfte des Jahres 2026 den Betrieb aufnehmen wird, um die Portfoliodiversifizierung und Streuungserträge zu unterstützen.

- Juli 2025: Die japanische Niederlassung von HDI Global SE erhielt in Zusammenarbeit mit Descartes Underwriting die Genehmigung zur Einführung eines parametrischen Erdbebenversicherungsprodukts mit Shindo-Intensitätsauslösern und ohne Selbstbehalt, das über Netzwerke von Maklern und Agenturen vertrieben und von einem großen Rückversicherer unterstützt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Japans Schaden- und Unfallversicherungsmarkt (P&C) als alle gebuchten Bruttoprämien, die von zugelassenen Nichtlebensversicherern für Produkte erhoben werden, die physische Vermögenswerte schützen oder Drittpartei-Haftpflichten entschädigen, einschließlich freiwilliger Kfz-, Feuer-, See-, Transport- und allgemeiner Haftpflichtdeckungen. Laut Mordor Intelligence verhält sich der Markt im Einklang mit dem inländischen Katastrophenexposure, Motorisierungstrends und laufenden regulatorischen Reformen.

Ausschlüsse aus dem Geltungsbereich: Lebens-, Kranken-, Rückversicherungs- und Kautionslinien liegen außerhalb des Rahmens dieser Studie, ebenso wie Policen, die von ausländischen Niederlassungen außerhalb Japans gezeichnet werden.

Segmentierungsübersicht

- Nach Geschäftssparte

- Sachversicherung

- Kfz-Versicherung

- Haftpflichtversicherung

- See-, Luftfahrt- und Transportversicherung

- Personenunfallversicherung und sonstige Schadenversicherung

- Sonstige Schaden- und Unfallsparten (einschl. aufkommender Cyber-, D&O-Versicherung usw.)

- Nach Vertriebskanal

- Agenturnetz

- Direktvertrieb

- Bancassurance

- Makler

- Affinitäts- und eingebettete Partnerschaften

- Sonstige Kanäle

- Nach Endnutzer

- Privatpersonen

- KMU

- Großunternehmen

- Regierung und öffentlicher Sektor

- Nach Geografie

- Hokkaido und Tohoku

- Kanto

- Chugoku

- Kyushu und Okinawa

- Übriges Japan

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Zeichnungsmanager, Makler, Flottenbesitzer und Verbrauchervertreter in Kanto, Kansai, Kyushu und Hokkaido, um Wachstumstreiber, Katastrophenaufschläge und Kanalverschiebungen zu validieren, ergänzt durch kurze Online-Umfragen, die auf KMU und städtische Kraftfahrer abzielten.

Desk Research

Wir begannen mit frei zugänglichen Quellen wie der General Insurance Association of Japan, der Financial Services Agency, der Japan Earthquake Reinsurance-Statistik und Zollanmeldungen, um Prämienflüsse und Schadenkostenquoten zu kartieren, während Jahresberichte und 10-Ks der börsennotierten Nichtlebensversicherungsgruppen die Zeichnungs- und Investitionsdaten anreicherten. Pressemitteilungen, die Prämienerhöhungen nach Taifunen verfolgten, lieferten aktuelle Einblicke.

Um Lücken zu schließen, griff unser Team auf D&B Hoovers für Unternehmensfinanzdaten, Dow Jones Factiva für schlagzeilenträchtige Ereignisse und Questel-Patentfeeds für Telematik-Produkteinführungen zurück. Diese Quellen bildeten das Fundament unserer Trendbibliothek, sind jedoch nur illustrativ; viele weitere offene und abonnementbasierte Ressourcen flossen in die Datenerhebung und Querprüfungen ein.

Marktgröße & Prognose

Wir haben den Marktwert durch einen Top-down-Bruttoprämienpool rekonstruiert, beginnend mit den FSA-Nettoprämienoffenlegungen, die anschließend um Retention und Offshore-Platzierungen bereinigt werden, bevor sie durch die aus Interviews abgeleitete durchschnittliche gebuchte Prämie pro Police weiter gefiltert werden. Selektive Kanal-Provisions-Aggregationen dienten als Bottom-up-Leitplanken. Zu den wichtigsten Variablen zählen Neuzulassungen von Fahrzeugen, Reparaturkosteninflation, Katastrophenhäufigkeitsindizes, wirtschaftswertbasierte Solvenzregeln und die Durchdringung des digitalen Direktvertriebs. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber und liefert eine Wachstumsrate, die eng mit dem Expertenkonsens übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und ein abschließendes Analysten-Audit vor der Veröffentlichung. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche regulatorische Änderungen oder Katastrophenschäden ausgelöst werden, die eine Standardabweichung überschreiten.

Warum Mordors Japan Property & Casualty Insurance Baseline Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; alternative Anbieter können Unfall- oder Krankenlinien einmischen, statische Währungsumrechnungen anwenden oder weniger häufig aktualisieren.

Mordors Geltungsbereich bleibt diszipliniert auf gesetzliche Nichtlebensklassen ausgerichtet, unser Basisjahr ist auf die Yen-Einreichungen des Geschäftsjahres 2025 abgestimmt, konvertiert zum Durchschnittskurs der Bank of Japan, und unsere jährliche Aktualisierung erfasst Prämienrevisionen nach Taifunen, die andere verpassen, was naturgemäß zu abweichenden Gesamtwerten führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 70,19 Mrd. (2025) | Mordor Intelligence | - |

| USD 110,20 Mrd. (2024) | Global Consultancy A | Beinhaltet Unfall und Gesundheit; verwendet Bruttoprämie ohne Retentionsanpassungen |

| USD 53,59 Mrd. (2024) | Regional Consultancy B | Zählt nur Sachversicherungsdeckungen; konservativer Kassakurs angewendet |

Diese Kontraste zeigen, dass unsere Zahl zwischen aggressiven und konservativen Einschätzungen liegt und Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bietet, die auf klaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die japanische Schaden- und Unfallversicherung im Jahr 2026, und wohin entwickelt sie sich bis 2031?

Sie beläuft sich im Jahr 2026 auf 71,75 Milliarden USD und soll bis 2031 mit einer CAGR von 2,22 % einen Wert von 80,09 Milliarden USD erreichen.

Welche Sparte führt und welche wächst am schnellsten in der japanischen Schaden- und Unfallversicherung?

Kfz hält im Jahr 2025 einen Anteil von 50,38 %, während Cyber von 2026 bis 2031 voraussichtlich eine CAGR von 17,38 % verzeichnen wird.

Wie werden die wirtschaftswertbasierten Solvenzregeln der Finanzdienstleistungsaufsichtsbehörde die japanischen Nichtlebensversicherer im Jahr 2026 beeinflussen?

Die Regeln treten für Geschäftsjahre in Kraft, die am 31. März 2026 enden, richten das Kapital am Risiko aus und verschärfen die Offenlegung, was ein stärkeres Asset-Liability-Management und den Einsatz von Rückversicherung fördert.

Welche Regionen treiben die Nachfrage in der japanischen Schaden- und Unfallversicherung an?

Kanto führte im Jahr 2025 mit einem Anteil von 35,38 %, während Kyushu und Okinawa mit einer CAGR von 5,84 % bis 2031 das schnellste Wachstum verzeichneten.

Was verändert sich im japanischen Vertrieb für Nichtlebensversicherungsprodukte?

Agenturen halten im Jahr 2025 einen Anteil von 89,78 %, aber eingebettete Partnerschaften sollen mit einer CAGR von 13,84 % wachsen, da papierlose Point-of-Sale-Prozesse expandieren.

Welche Transaktionen und Markteinführungen waren 2025 und 2026 am bedeutendsten?

Sompo schloss die Aspen-Übernahme im Februar 2026 ab, MS&AD kündigte im Februar 2026 eine Fusion von MSI und ADI zum April 2027 an, und Tokio Marine ergänzte sein Portfolio 2025 um ID&E und Agrihedge, während HDI Global und Descartes 2025 eine parametrische Erdbebendeckung einführten.

Seite zuletzt aktualisiert am: