Größe und Marktanteil des libyschen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

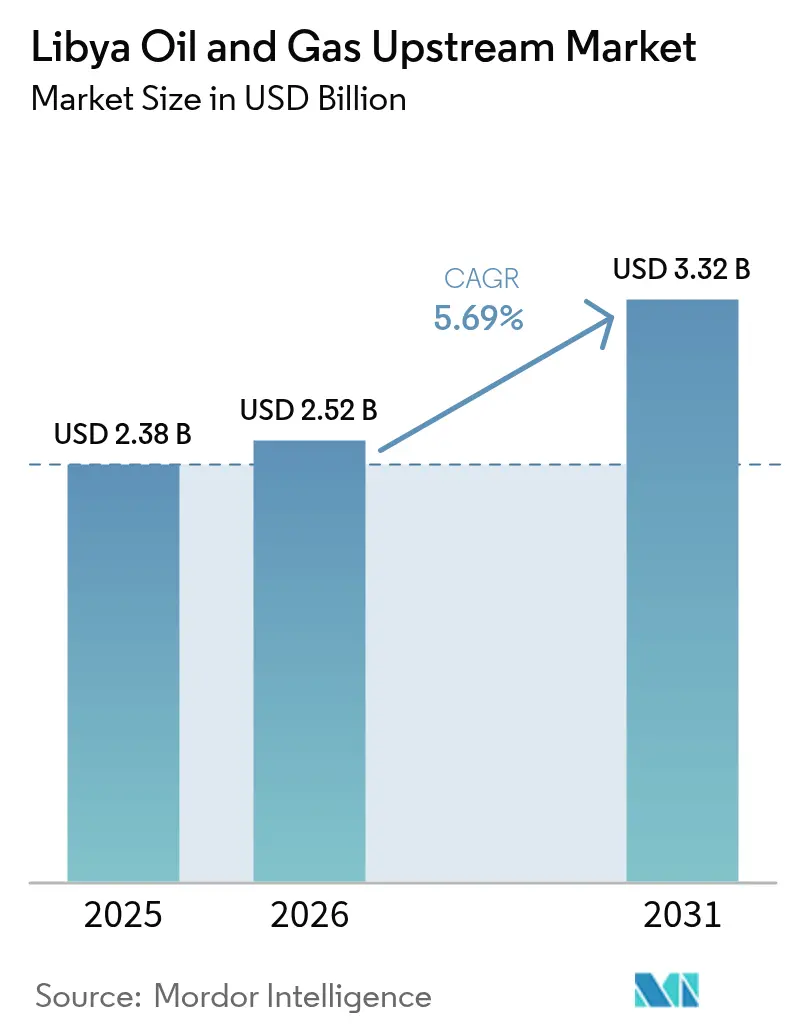

| Marktgröße im Basisjahr (2025) | 2.38 Milliarden US-Dollar |

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.69% CAGR |

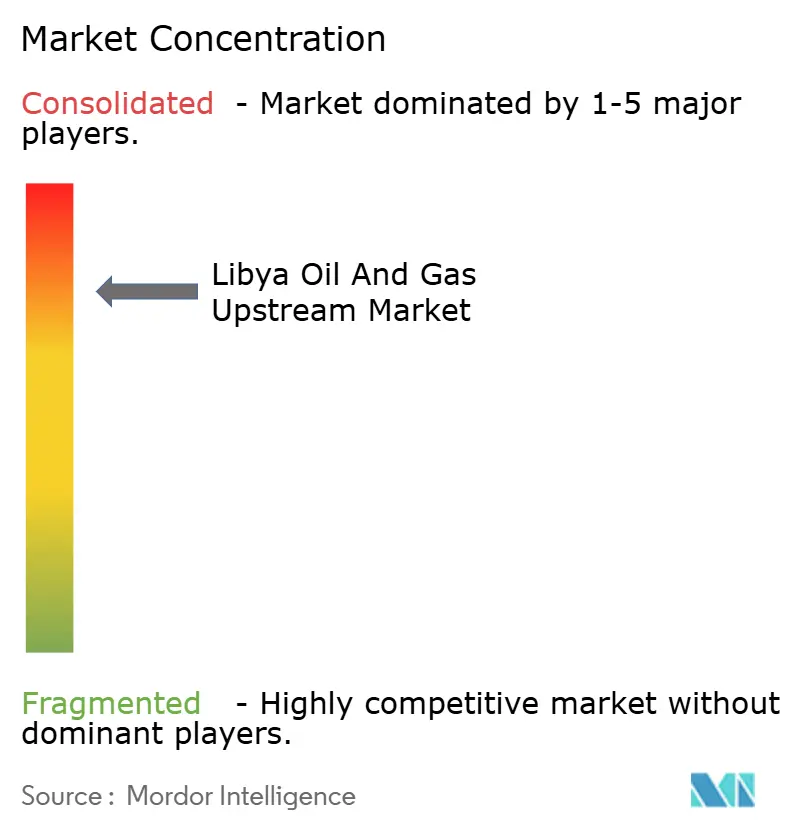

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des libyschen Öl- und Gas-Upstream-Marktes durch Mordor Intelligence

Die Größe des libyschen Öl- und Gas-Upstream-Marktes wird im Jahr 2026 auf 2,52 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 2,38 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 3,32 Milliarden USD zeigen, was einem CAGR von 5,69 % über den Zeitraum 2026-2031 entspricht.

Umfangreiche nachgewiesene Reserven von 48,4 Milliarden Barrel Rohöl und 1,4 Billionen m³ Gas bilden die Grundlage für eine langfristige Kapazität, während die GreenStream-Pipeline zuverlässige Liefermengen nach Südeuropa sichert. Neue Produktionsteilungsverträge (PSC), die die internen Renditen auf 35,8 % erhöhen, kehren ein Jahrzehnt der Unterinvestition um und öffnen erneut Kapitalkanäle von westlichen Großunternehmen. Schließlich verbreitern gezielte Projekte zur Rückgewinnung von Fackelgas zusammen mit schrittweiser Offshore-Bewertung die Wachstumsbasis für den libyschen Öl- und Gas-Upstream-Markt.

Wichtigste Erkenntnisse des Berichts

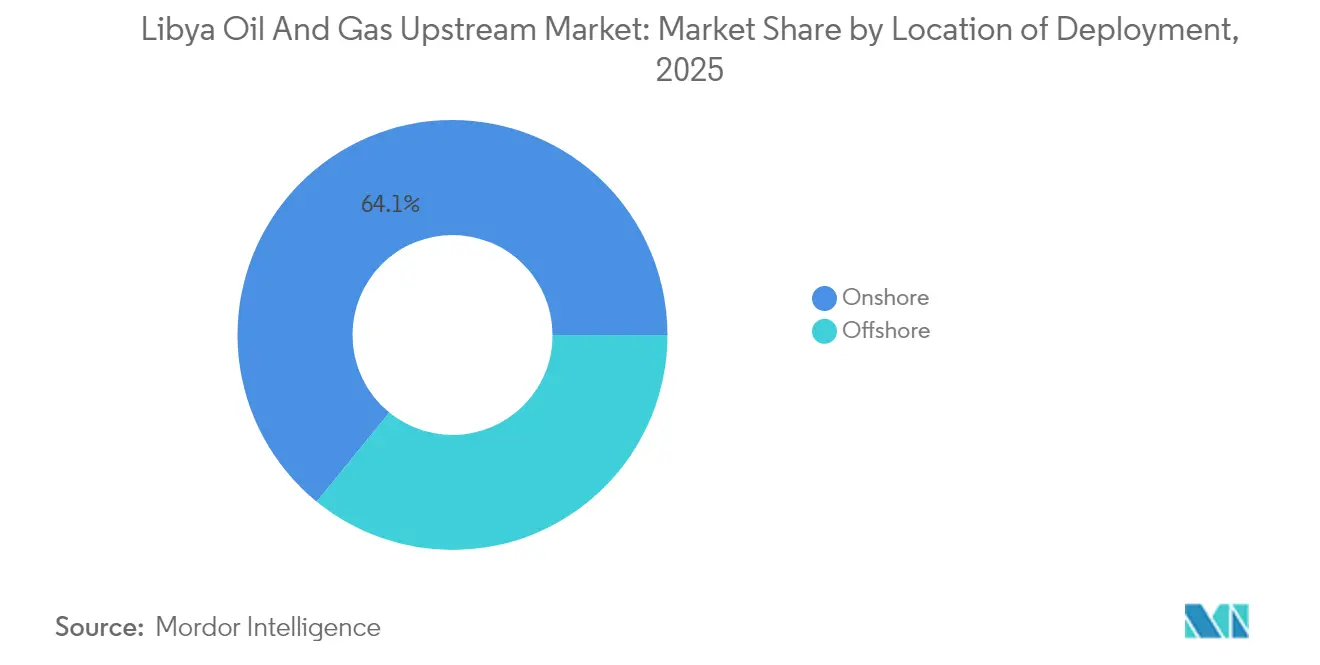

- Nach Standort entfielen im Jahr 2025 64,12 % des Marktanteils des libyschen Öl- und Gas-Upstream-Marktes auf Onshore-Aktivitäten, und es wird prognostiziert, dass diese bis 2031 mit einem CAGR von 6,22 % wachsen werden, was die schnellste Rate innerhalb der Standortsegmentierung darstellt.

- Nach Ressourcentyp entfiel im Jahr 2025 ein Anteil von 89,65 % der Marktgröße des libyschen Öl- und Gas-Upstream-Marktes auf Rohöl, und es wird prognostiziert, dass dieser zwischen 2026 und 2031 mit einem schnelleren CAGR von 5,79 % zunehmen wird.

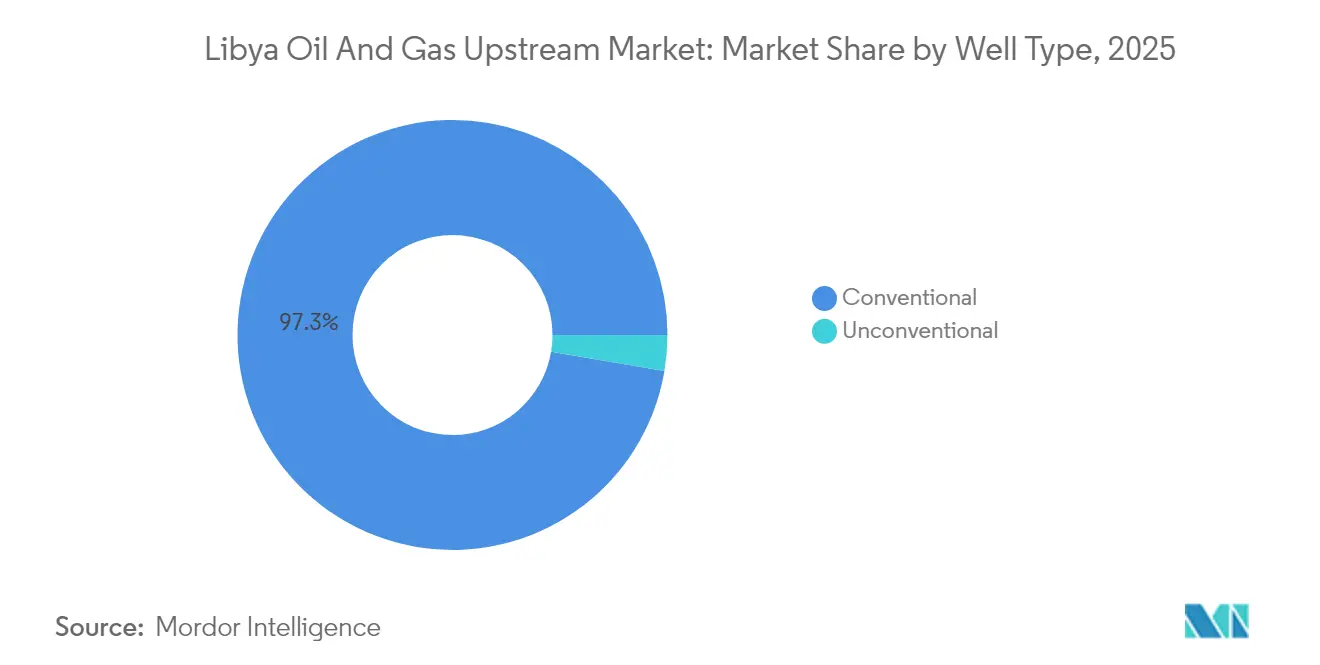

- Nach Bohrlochtyp entwickelt sich das unkonventionelle Segment bis 2031 mit einem CAGR von 6,66 % und übertrifft damit das reife konventionelle Segment, das im Jahr 2025 noch 97,32 % der Marktgröße des libyschen Öl- und Gas-Marktes ausmachte.

- Nach Dienstleistung wird prognostiziert, dass die Exploration mit einem CAGR von 7,05 % wächst, während Entwicklungs- und Produktionsdienstleistungen im Jahr 2025 einen Anteil von 70,12 % an der Marktgröße des libyschen Öl- und Gas-Marktes behielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des libyschen Öl- und Gas-Upstream-Marktes

Analyse der Auswirkungen der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Neustart von stillgelegten Feldern nach dem Waffenstillstand 2023 | +1.80% | Sirtebecken | Kurzfristig (≤ 2 Jahre) |

| Neue PSC-Bedingungen, die ausländischen Betreibern eine höhere interne Rendite bieten | +1.50% | Landesweit | Mittelfristig (2-4 Jahre) |

| Einsatz von Mikro-LNG-Anlagen zur Umwandlung von Fackelgas in Strom | +0.70% | Sirte- und Murzuq-Becken | Langfristig (≥ 4 Jahre) |

| Libyen als Option zur Auffüllung von LNG-Liefermengen im östlichen Mittelmeer | +0.90% | Offshore-Exportkorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Neustart von stillgelegten Feldern nach dem Waffenstillstand 2023

Die Umsetzung des Waffenstillstands ermöglichte die systematische Wiedereröffnung brachliegender Anlagen, was zu einem deutlichen Anstieg des nationalen Rohöldurchsatzes von 450.000 Barrel pro Tag im September 2024 auf 1,66 Millionen Barrel pro Tag bis Februar 2025 führte. Die Flaggschiffprojekte des Sirtebeckens, Sharara und El-Feel, wurden innerhalb weniger Wochen nach Aufhebung der höheren Gewalt wieder aufgenommen, während die Waha Oil Company Durchflussleitungen optimierte, um Plateauraten wiederherzustellen. Internationale Betreiber wie BP und OMV mobilisierten nach einem Jahrzehnt des Fernbleibens erneut Bohrinseln und demonstrierten damit ein erneuertes Vertrauen in den libyschen Öl- und Gas-Upstream-Markt. Die Produktionskontinuität hängt nun von einer dauerhaften Sicherheitskoordination ab; dennoch bewies diese Episode die Fähigkeit des Sektors, sich schnell zu erholen, sobald politische Hindernisse beseitigt sind.

Neue PSC-Bedingungen, die ausländischen Betreibern eine höhere interne Rendite bieten

Die Lizenzierungsrunde 2025, die 22 Blöcke umfasst, führte PSC-Konditionen ein, die eine interne Nachsteuerrendite von 35,8 % ergeben, verglichen mit 2,5 % unter früheren EPSA-IV-Vereinbarungen. Die Reform gleicht die Interessen von Staat und Investoren an, indem Unternehmen größere Ölkostenmengen einbehalten dürfen und gleichzeitig die Beteiligung der National Oil Corporation (NOC) erhalten bleibt. Die Vorqualifikation zog Eni, TotalEnergies, Repsol und mehrere unabhängige Unternehmen an, was einen breiten Appetit auf die Möglichkeiten des libyschen Öl- und Gas-Upstream-Marktes signalisiert, trotz verbleibender Risiken. Zwischen 2026 und 2028 werden Erstverpflichtungen auf vergebenen Flächen voraussichtlich seismische und Explorationsbohrungsaktivitäten steigern, da Betreiber unerforschte paläozoische Vorkommen verfolgen.

Einsatz von Mikro-LNG-Anlagen zur Fackelgasverstromung

Die Zusage der NOC, die Fackelung bis 2030 um 83 % zu reduzieren, katalysiert die Entwicklung von Mikro-LNG-Einheiten mit geringem Platzbedarf, die Begleitgas in abgelegenen Murzuq-Feldern auffangen.(1)National Oil Corporation, "Auszeichnung für das Bouri Gas Utilisation Project", noc.lyDie modularen Anlagen wandeln Stranded Gas in Vor-Ort-Strom und transportierbares LNG um, reduzieren Emissionsstrafen und schaffen lokale Kraftstoffeinnahmen. Frühe Pilotprojekte, die an Saipem im Rahmen des Bouri-Gasnutzungsprojekts vergeben wurden, demonstrieren die kommerzielle Realisierbarkeit, während die Förderfähigkeit für Kohlenstoffgutschriften die Amortisation weiter verbessert. Eine weitverbreitete Einführung könnte bis zu 140 Millionen Kubikfuß pro Tag an inkrementellem Gas erschließen und so die Gasdiversifizierungssäule der libyschen Öl- und Gas-Upstream-Industrie stärken.

Entstehung Libyens als Option zur LNG-Auffüllung im östlichen Mittelmeer

Europäische Abnehmer suchen im Mittelmeerraum nach nicht-russischen Molekülen, und Libyens jährlicher Gasstrom von 25 Milliarden Kubikmetern positioniert das Land als flexiblen Schwingungslieferanten über die GreenStream-Leitung nach Italien.(2)Internationale Energieagentur, "Global Gas Security Review 2024", iea.org Mögliche Anbindungen an EastMed-Netze oder schwimmende LNG-Beladung in Mellitah würden es Libyen erlauben, Pipeline- und Spot-LNG-Prämien zu arbitrieren. Die Nachfrageentwicklung aus Italien und Spanien wird voraussichtlich über 2030 hinaus anhalten und Offshore-Bewertungsprogramme unterstützen, die darauf abzielen, Volumina aufzufüllen, da Ägypten sich in Richtung Importabhängigkeit neu ausrichtet. Diese Dynamiken erweitern das Monetarisierungsfeld des libyschen Öl- und Gas-Upstream-Marktes weiter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Milizgesteuerte Pipeline-Blockaden an Sirte-Knotenpunkten | -1.20% | Sirte-Exportnetz | Kurzfristig (≤ 2 Jahre) |

| Langsame Bohranlagen-Importlizenzierung unter rivalisierenden Regierungen | -0.80% | Landesweit | Mittelfristig (2-4 Jahre) |

| Alternde Entsalzungsanlagen, die zu Wasseranteilspitzen führen | -0.60% | Bestehende Sirte-Felder | Mittelfristig (2-4 Jahre) |

| Fehlen von erstklassigen Dienstleistern aufgrund von Sanktionsrisiken | -0.50% | Alle Fördergebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende milizgesteuerte Pipeline-Blockaden an Knotenpunkten des Sirtebeckens

Lokale bewaffnete Gruppen unterbrechen periodisch Stammleitungen, die die Terminals Ras Lanuf und Es Sider speisen, und zwingen die NOC, höhere Gewalt zu erklären und Frachtladungen zu kürzen. Die Blockade von Sharara im September 2024 verdeutlichte, wie eine einzige Blockade auf 400.000 Barrel pro Tag an vernetzter Kapazität zurückwirken kann. Betreiber integrieren höhere Sicherheitsrücklagen und Lagerreserven, aber ungeplante Ausfälle mindern weiterhin das Anlegervertrauen in den libyschen Öl- und Gas-Upstream-Markt.

Langsame Bohranlagen-Importlizenzierung unter rivalisierenden Regierungen

Parallele Genehmigungsregime in Tripolis und Bengasi verlängern die Zollabfertigung für Land- und Hubbohrinseln und verzögern Bohrpläne um Monate. Doppelte Gebühren erhöhen die Logistikbudgets, während Planungskonflikte die Sicherung knapper regionaler Bohrinseln erschweren. Die Unsicherheit lastet am schwersten auf unabhängigen Unternehmen, die Explorationsflächen verfolgen, und trübt das Aufwärtspotenzial der libyschen Öl- und Gas-Upstream-Industrie mittelfristig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Dominanz treibt die Erholung voran

Onshore-Flächen machten 64,12 % des Wertes des libyschen Öl- und Gas-Upstream-Marktes im Jahr 2025 aus, verankert durch das ergiebige Pipeline-Netz des Sirtebeckens. Die Waha-, Gialo- und Amal-Cluster fördern zusammen fast 700.000 Barrel pro Tag und profitieren von gemeinsamen Verarbeitungsknotenpunkten, die die Förderkosten unter 6 USD pro Barrel halten. Neustartprojekte fügten innerhalb von sechs Monaten 250.000 Barrel pro Tag hinzu und bewiesen die Onshore-Flexibilität im libyschen Öl- und Gas-Upstream-Markt. Ein CAGR von 6,22 % bis 2031 spiegelt die Bohrung von Erweiterungsförderern, Seitenbohrungen und die Ausweitung der Wasserflutung wider.

Offshore bleibt eine Minderheit, aber strategische Grenze. Die Produktion von Al Jurf mit 35.000 Barrel pro Tag bestätigt die Realisierbarkeit im mediterranen Seegang, während die Seismik über Block NC41 auf gestapeltes Förderpotenzial hindeutet. Schwimmende Produktionslösungen befinden sich in der Vorabprüfung, und steuerliche Verbesserungen im Rahmen der PSC-Runde 2025 könnten die Wirtschaftlichkeit zugunsten von Tiefwassertests verschieben. Risikogewichtete Prognosen weisen noch immer 75 % der Investitionsausgaben 2030 den Onshore-Programmen zu, doch Offshore-Erfolge könnten später im Jahrzehnt Aufwärtskorrekturen auslösen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Ressourcentyp: Rohölüberlegenheit mit Gas-Dynamik

Rohöl machte 89,65 % des Umsatzes 2025 aus, entsprechend 1,41 Millionen Barrel pro Tag an leichten süßen Sorten, die europäische Raffinerieschlitze ohne Entschwefelungsabschläge belegten. Hoher API-Grad und niedriger Metallgehalt sichern robuste Nettoerlöse im Vergleich zu Brent und stärken die Rohöldominanz im libyschen Öl- und Gas-Upstream-Markt. Ein CAGR von 5,79 % bis 2031 wird angenommen, basierend auf inkrementeller Infill-Bohrung und verbesserter Förderung bei Waha und Sarir.

Erdgas liefert derzeit 25 Milliarden Kubikmeter pro Jahr über GreenStream und genießt verstärkte politische Unterstützung. Fackelgasauffangung, Mikro-LNG-Einsatz und eigenständige Ghadames-Gasvorkommen werden voraussichtlich den Anteil von Trockengas in der libyschen Öl- und Gas-Upstream-Industrie erhöhen. Kondensat, obwohl unter 50.000 Barrel pro Tag, erzielt Prämienmargen für die petrochemische Industrie und schafft Anreize für gezielte Wiederaufarbeitungen in jurassischen Karbonaten. Bis 2031 könnte der Gasanteil an den gesamten Kohlenwasserstoffen 15 % erreichen und so die Erlösbasis verbreitern, während er gleichzeitig mit Dekarbonisierungszielen in Einklang steht.

Nach Bohrlochtyp: Unkonventionelles Potenzial tritt hervor

Konventionelle Bohrlöcher trugen 2025 97,32 % des Marktanteils des libyschen Öl- und Gas-Upstream-Marktes bei und unterstrichen damit die Tiefe reifer Reservoire, die noch immer zuverlässige Erträge ohne intensive Stimulierung liefern. Dennoch ist die unkonventionelle Bohrung bereit, bis 2031 mit einem CAGR von 6,66 % zu expandieren, da sinkende Reservoirdrücke in Flaggschifffeldern die Betreiber zwingen, neue Barrels in Schiefer- und Tight-Oil-Horizonten im Sirtebecken zu suchen. Die National Oil Corporation betrachtet diese Ressourcen als die nächste Wachstumsstufe, und ihr neuer Produktionsteilungsvertrag, der eine interne Rendite von 35,8 % bietet, macht die höheren Kosten für Horizontalbohrungen und hydraulisches Aufbrechen für ausländische Partner akzeptabler.

Die Technologieübernahme ist bereits erkennbar. Autonome Zuflusskontrolleinrichtungen und Pakete zur verbesserten Ölförderung werden in Pilotbohrsträngen getestet, um Wasseranteil zu mindern und Förderraten in komplexen Formationen zu verbessern. Zurückkehrende Großunternehmen wie Repsol und Eni bringen gerichtete Bohrflotten und mehrstufige Frakturdesigns mit, die während der Konfliktjahre nicht verfügbar waren, und verkürzen so die Lernkurven für lokale Besatzungen. Weitere Fortschritte hängen von einem effektiven Technologietransfer und der Entwicklung einer heimischen Dienstleistungsbasis ab, die in der Lage ist, unkonventionelle Fertigstellungen zu wettbewerbsfähigen Kosten zu liefern - ein Meilenstein, der die Marktgröße des libyschen Öl- und Gas-Upstream-Marktes über seine historische Abhängigkeit von der primären Förderung hinaus diversifizieren könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Dienstleistung: Explorations-Renaissance treibt Wachstum

Entwicklungs- und Produktionsdienstleistungen machten 2025 70,12 % der Marktgröße des libyschen Öl- und Gas-Upstream-Marktes aus und spiegelten den unmittelbaren Fokus der Betreiber auf den Neustart von Altbohrlöchern, die Überholung von Oberflächenanlagen und die Verlängerung der Feldlebensdauer nach einem Jahrzehnt der Unterinvestition wider. Dennoch sollen die Explorationsdienstleistungen, die heute kleiner sind, bis 2031 mit einem CAGR von 7,05 % steigen, da die erste Lizenzierungsrunde seit 18 Jahren und attraktive PSC-Konditionen das Interesse an unerforschten Becken wiederbeleben.

Die Belege für den Wandel sind vor Ort deutlich erkennbar. Eni und BP begannen die A1-96/3-Wildcat-Bohrung im Ghadames-Becken, während Repsol erneut in das Murzuq-Becken eintrat und damit die Rückkehr westlicher Bohrinseln und moderner Seismikteams markierte. Moderne Bildgebungs- und Richtbohrtechnologien, die zuvor nicht verfügbar waren, ermöglichen es Betreibern nun, tiefere, dünnere Förderhorizonte mit größerer Genauigkeit anzusteuern und damit die Wahrscheinlichkeit von Entdeckungen zu erhöhen. Gleichzeitig digitalisieren Produktionsdienstleister Altanlagen mit Echtzeit-Überwachung und gezielten chemischen Behandlungen, um aus reifen Feldern zusätzliche Barrels zu gewinnen. Diese sich verändernde Mischung zeigt, dass der libysche Öl- und Gas-Upstream-Markt auf ein ausgewogenes Profil zusteuert, das eine disziplinierte Vermögensoptimierung mit einer wiederbelebten Suche nach neuen Ressourcen verbindet.

Geografische Analyse

Libyen belegt in Nordafrika den dritten Platz bei der Ölproduktion, zwischen Algerien und Ägypten, und strebt bis 2028 im Rahmen seines aktuellen Produktionsfahrplans eine Produktion von 2-3 Millionen Barrel pro Tag an. Der Zugang zum Mittelmeer verschafft libyschem leichten süßen Rohöl gegenüber westafrikanischen Sorten einen Frachtkosten-Vorteil und ermöglicht kurzfristigen Zugang zu europäischen Raffinerien über Ras Lanuf, Es Sider und Zueitina.

Die Produktionsgeografie ist dreipolig. Das Sirtebecken versorgt weiterhin etwa 70 % der nationalen Volumina und stützt sich auf veraltete, aber erweiterbare Infrastruktur. Das Murzuq-Becken soll durch Elephant und NC-174 Wachstum hinzufügen, wo der Wiedereinstieg von Repsol 2024 seinen neuen Kapitalappetit verdeutlichte. Das Ghadames-Becken ist das Gas-Herzland und darauf vorbereitet, Trockengas- und Kondensatmengen in GreenStream zu erhöhen, sobald die Bohrung bei A1-96/3 die Bewertung abschließt.

Externe kommerzielle Verbindungen verstärken Libyens strategische Relevanz. Italien bezieht etwa 25 % seiner Gasimporte aus GreenStream, und südeuropäische Raffinerien sind auf libysches Rohöl für die Mischoptimierung angewiesen. Gespräche über ägyptische Verbindungspipelines und den Nigeria-Libyen-Korridor könnten das Land in einen regionalen Transit- und Verflüssigungsknotenpunkt verwandeln, abhängig von dauerhafter Sicherheit und Finanzierungsklarheit. Insgesamt stützen diese geografischen Vektoren einen ausgewogenen, wenn auch politisch sensiblen Expansionspfad für den libyschen Öl- und Gas-Upstream-Markt.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf. Von der NOC geführte Einheiten und fünf internationale Großunternehmen machen zusammen etwa 65 % der Flüssigproduktion 2024 aus, was Nischenunabhängigen Raum lässt, Flächenpositionen zu erschließen. Gemeinschaftsunternehmen dominieren, weil sie staatliche Aufsicht mit Kapital- und Technologieeinbringung verbinden - ein Modell, das sich unter den aktuellen politischen Signalen kaum verschieben dürfte.

Der Wettbewerb verlagert sich nun eher hin zu technologischen Vorteilen als allein zu Kosten. Eni und TotalEnergies setzen faseroptische Bohrlochsensoren ein, um den Wasseranteil in Waha-Bohrlöchern zu steuern, während BP cloudbasierte Analysen zur Echtzeit-Bohroptimierung nutzt. Betreiber, die Emissionsminderungsprojekte integrieren können - etwa Fackelgasauffangung oder solarbetriebene Pumpstationen -, gewinnen Wohlwollen und erhalten potenziell schnellere Genehmigungen. Diese Unterscheidungsmerkmale sind entscheidend für die Vergabe künftiger Lizenzen im libyschen Öl- und Gas-Upstream-Markt.

Strategische Weißflächen befinden sich Offshore und in unkonventionellen Vorkommen. Die Bohrung von Repsol A1-2/130 im Jahr 2024 entfachte erneut das Interesse an mediterranen Karbonaten, und laufende Studien zur paläozoischen Schieferreife könnten später im Jahrzehnt eine neue Ressourcenklasse eröffnen. Dienstleistungsseitige Lücken bleiben ein Hindernis; die Sicherung spezialisierter Stimulierungsteams oder Tiefwasserfahrzeuge erfordert oft langfristige Rahmenvereinbarungen. Unternehmen, die Kapital mit robuster Risikoabsicherung bündeln können, werden die Wettbewerbsdynamik bis 2030 prägen.

Führende Unternehmen der libyschen Öl- und Gas-Upstream-Industrie

BP plc

Eni S.p.A.

National Oil Corporation

PJSC Gazprom

Polskie Górnictwo Naftowe i Gazownictwo S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die National Oil Corporation meldete, dass die Gesamtproduktion 1.659.182 Barrel pro Tag erreichte, darunter 1.411.253 Barrel pro Tag Rohöl und 49.601 Barrel pro Tag Kondensat, was einem 11-Jahres-Produktionshoch nach der Stabilisierung der politischen Verhältnisse und dem Neustart der Felder entspricht.

- Januar 2025: NOC-Vorsitzender Farhat Bengdara trat inmitten anhaltender politischer Streitigkeiten zurück und unterstrich damit die fortbestehenden Governance-Herausforderungen trotz allgemeiner Verbesserungen bei der Produktion.

- Dezember 2024: Repsol nahm die Bohroperationen im Murzuq-Becken mit dem Bohrprojekt A1-2/130 wieder auf und markierte damit die Rückkehr des spanischen Unternehmens nach Libyen nach einer zehnjährigen Betriebspause.

- Dezember 2024: Die libysche Rohöl- und Kondensatproduktion übertraf die Ziele um 22.000 Barrel pro Tag und demonstrierte damit Verbesserungen der Betriebseffizienz sowie erfolgreiche Feldoptimierungsprogramme, die von der NOC und ihren internationalen Partnern umgesetzt wurden.

- Oktober 2024: Eni und BP begannen gemeinsame Bohroperationen mit dem Bohrloch A1-96/3 im Ghadames-Becken, was eine bedeutende Explorationsinvestition und das erste große Joint-Venture-Bohrprogramm zwischen westlichen Großunternehmen in Libyen seit 2014 darstellt.

Berichtsumfang des libyschen Öl- und Gas-Upstream-Marktes

Der Upstream-Sektor umfasst Unternehmen, die nach Öl- oder Gasvorkommen suchen (Exploration) und diese anschließend durch Bohrungen oder andere Methoden fördern.

Der libysche Öl- und Gas-Upstream-Markt ist nach Standort in Onshore und Offshore segmentiert. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage der Produktionskapazität (Tausend Barrel pro Tag und Milliarden Kubikfuß pro Tag) erstellt.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Entwicklung und Produktion |

| Stilllegung |

| Nach Einsatzstandort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Entwicklung und Produktion | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Rohölproduktion in Libyen zwischen 2026 und 2031 voraussichtlich wachsen?

Die nationale Produktion soll mit einem CAGR von 5,69 % wachsen und den Flüssigkeitswert bis 2031 auf 3,32 Milliarden USD steigern.

Welche steuerliche Änderung zieht neue ausländische Investoren an?

Die PSC-Runde 2025 hebt die interne Nachsteuerrendite auf 35,8 % an und ersetzt die früheren EPSA-Bedingungen, die lediglich 2,5 % erbrachten.

Welches Becken liefert derzeit den größten Teil der libyschen Kohlenwasserstoffe?

Das Sirtebecken liefert dank seines dichten Pipeline- und Verarbeitungsnetzes etwa 70 % der nationalen Volumina.

Warum wird Erdgas für Libyen strategisch immer wichtiger?

Die Diversifizierung der europäischen Nachfrage und das Ziel der NOC, die Fackelung um 83 % zu reduzieren, machen die Gasmonetarisierung zu einem zentralen Element künftiger Einnahmen.

Welches Betriebsrisiko bedroht weiterhin die Exportzuverlässigkeit?

Milizgesteuerte Blockaden von Sirte-Pipelines können höhere Gewalt und schnelle Produktionskürzungen auslösen.

Wie gehen Betreiber mit alternder Feldinfrastruktur um?

Sie setzen autonome Zuflusskontrolleinrichtungen, Upgrades elektrischer Tauchpumpen und geplante Entsalzungsanlagenersatz ein, um Plateauraten aufrechtzuerhalten.

Seite zuletzt aktualisiert am: