HCM-Software im BFSI-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.79 Milliarden US-Dollar |

| Marktgröße (2031) | 8.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

HCM-Software im BFSI-Markt – Analyse von Mordor Intelligence

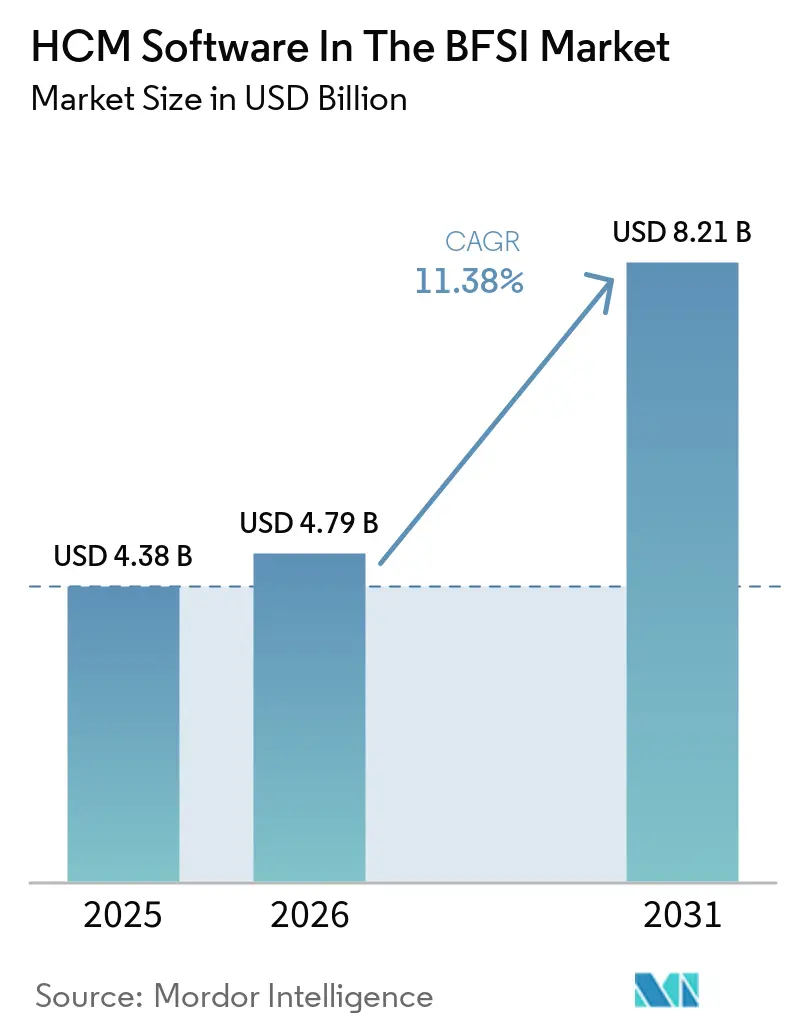

Die Marktgröße der HCM-Software im BFSI-Sektor wird voraussichtlich von 4,38 Milliarden USD im Jahr 2025 auf 4,79 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 8,21 Milliarden USD erreichen, mit einer CAGR von 11,38 % über den Zeitraum 2026–2031. Der Aufwärtstrend spiegelt den Wandel der Finanzinstitute von compliance-reaktiven Toolkits hin zu prädiktiven Personalintelligenz-Plattformen wider, die jurisdiktionsspezifische Regeln auf der Datenschicht einbetten. Die Prüfung von grenzüberschreitenden Arbeitskosten, der Transparenz algorithmischer Entscheidungen und Echtzeit-Prüfpfaden auf Vorstandsebene zwingt Banken dazu, mainframe-basierte On-Premise-Suiten der Vergangenheit aufzugeben und API-first-Cloud-Architekturen zu übernehmen. Tier-1-Banken behandeln Personaldaten heute als strategischen Kapitalallokationsinput statt als historisches Kostenregister, während rein digitale Kreditgeber HCM-Dienste von Anfang an neben Core-Banking-Stacks einbetten. Die Differenzierung der Anbieter hat sich daher auf vorgefertigte regulatorische Bibliotheken, unveränderliche Prüfprotokolle und konversationelle KI verlagert, die traditionelle Business-Intelligence-Engpässe überbrückt.

Wichtigste Erkenntnisse des Berichts

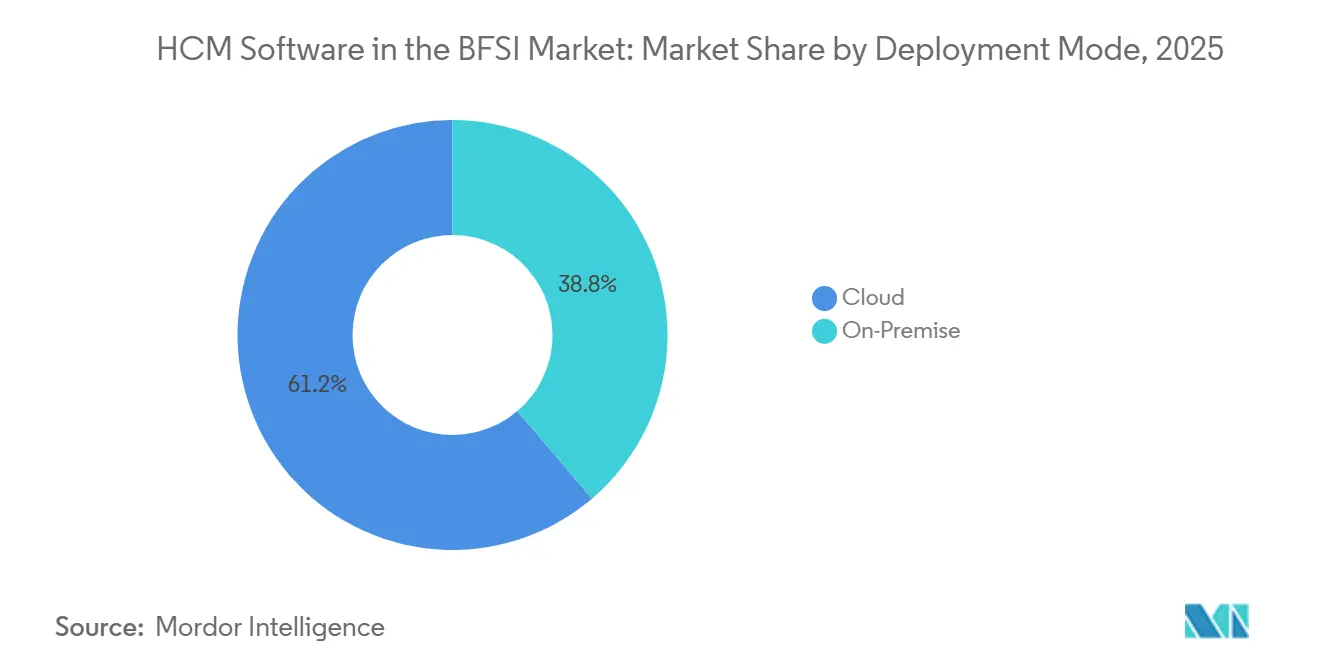

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 61,23 % am HCM-Software-Markt im BFSI-Sektor, und es wird erwartet, dass dieser bis 2031 mit einer CAGR von 11,82 % wächst, angetrieben durch den Digital Operational Resilience Act und ähnliche Vorschriften, die native Prüfprotokoll-Funktionalität begünstigen.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 58,23 % des Umsatzes, doch kleine und mittlere Unternehmen expandieren mit einer Rate von 11,89 %, da rein digitale Banken SaaS-HCM-Lösungen von Beginn an einsetzen, um Legacy-Einschränkungen zu umgehen.

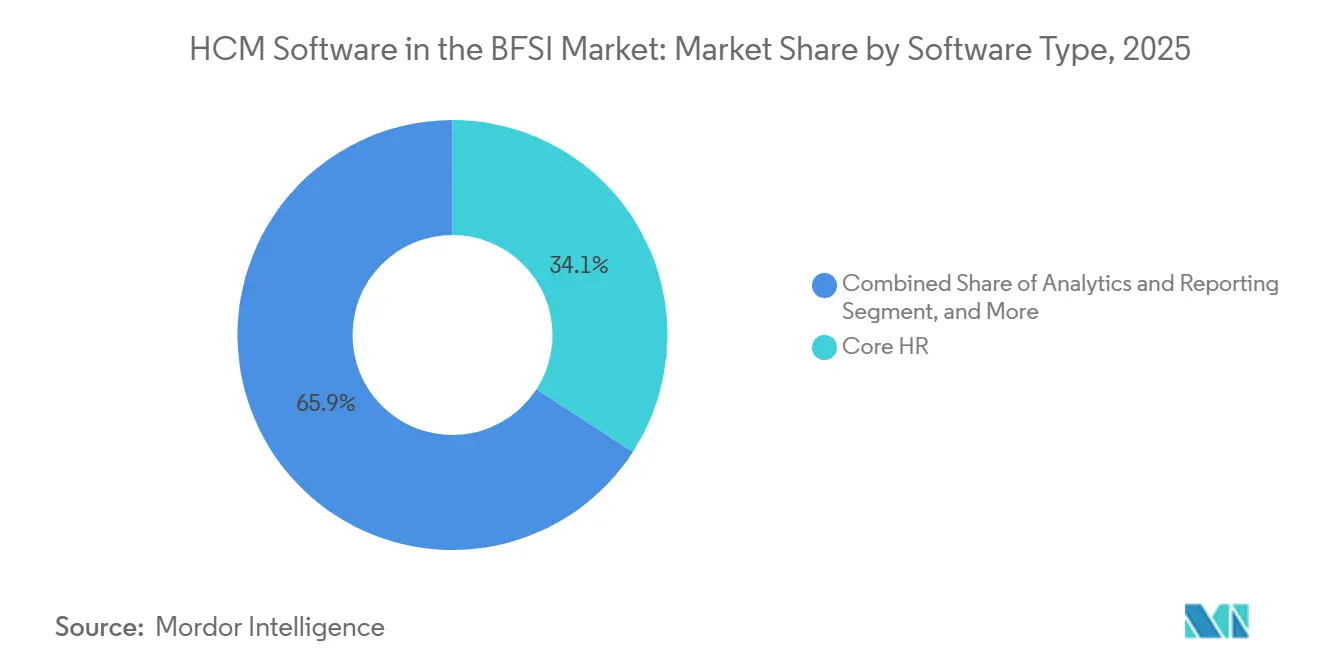

- Nach Softwaretyp erfasste Kern-HR im Jahr 2025 34,19 % des Umsatzes, während Analysemodule mit 12,43 % beschleunigen, bedingt durch die Offenlegungsregeln des Basel-III-Pfeilers 3, die eine granulare Transparenz der Personalkosten erfordern.

- Nach Dienstleistungen entfielen auf Implementierung und Integration im Jahr 2025 46,13 % der Ausgaben, doch verwaltete Dienste steigen mit 13,11 % CAGR, da Banken die kontinuierliche Compliance-Überwachung auslagern.

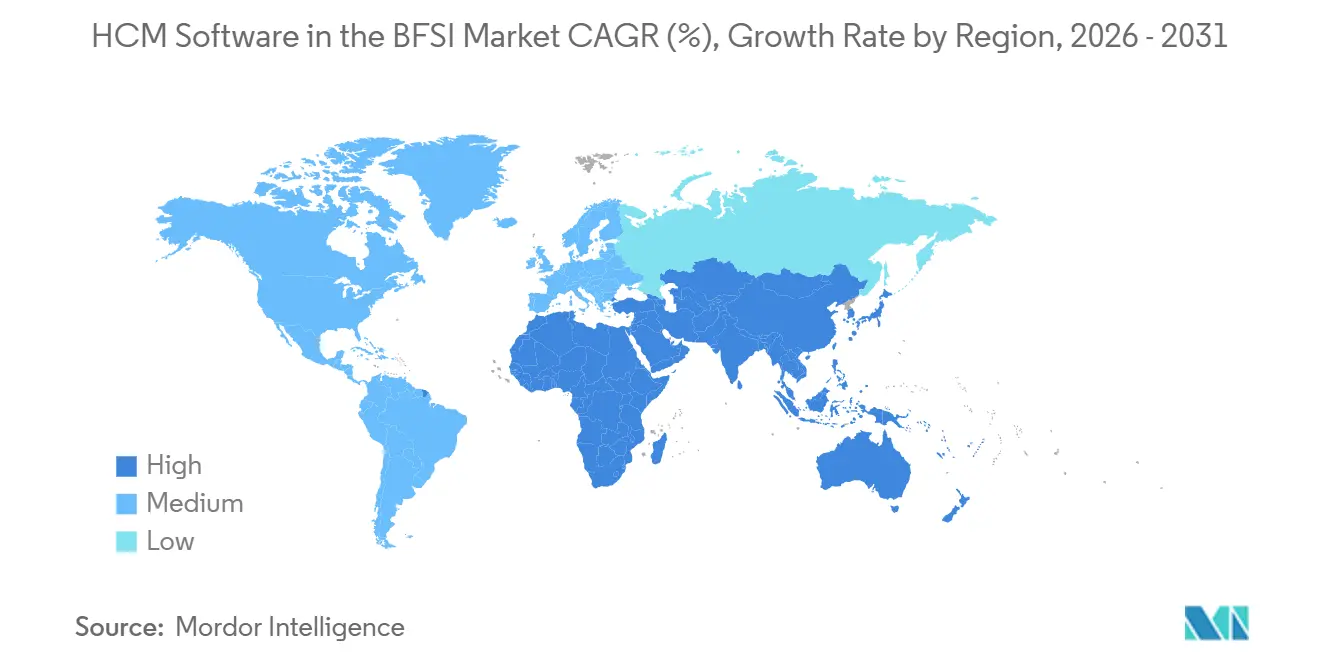

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,42 %, während der asiatisch-pazifische Raum mit 13,12 % die am schnellsten wachsende Region war, angetrieben durch die rasche Verbreitung von Neobanken in Indien, Indonesien und den Philippinen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum HCM-Software-Markt im BFSI-Sektor

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende regulatorische Komplexität im globalen Finanzdienstleistungssektor | +2.8% | Global, Höhepunkt in der EU, Großbritannien, Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Cloud-Einführung durch Tier-1-Banken | +2.5% | Nordamerika und Europa, rasch im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Compliance-Analytik | +2.1% | Nordamerika, Europa, Singapur, Hongkong | Mittelfristig (2–4 Jahre) |

| Wandel zu mitarbeitererfahrungszentrierten HR-Modellen | +1.6% | Global, früh in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Echtzeit-Lohnbuchhaltung und vorzeitigem Lohnzugang | +1.3% | Nordamerika, Großbritannien, aufstrebender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion rein digitaler Finanzinstitute | +1.1% | Asiatisch-pazifischer Raum, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende regulatorische Komplexität im globalen Finanzdienstleistungssektor

Finanzregulatoren verankern die Governance von Personaldaten nun direkt in aufsichtsrechtlichen Rahmenwerken und machen HCM-Suiten zu Compliance-Systemen an vorderster Front. Der EU Digital Operational Resilience Act verpflichtet Banken dazu, jeden externen HR-Dienstleister zu erfassen und Ausstiegsstrategien vorzuhalten – eine Aufgabe, die für Cloud-Plattformen mit unveränderlichen Prüfprotokollen geeignet ist. Die Aktualisierungen des Basel-III-Pfeilers 3 erfordern eine Echtzeit-Abstimmung von Lohnbuchhaltung, Sozialleistungen und Auftragnehmerausgaben, was die Nachfrage nach Analysemodulen ankurbelt. In den Vereinigten Staaten erweitern die Änderungen der Cybersicherheitsvorschriften des New Yorker Part 500 die Verschlüsselungsanforderungen auf HR-Datenbanken und erhöhen die Compliance-Anforderungen für Anbieter, die US-regulierte Einheiten bedienen. Dieses Flickwerk begünstigt Anbieter, die jurisdiktionsspezifische Regelbibliotheken pflegen, während kleinere regionale Akteure um rechtliche Ressourcen kämpfen.[1]New York State Department of Financial Services, "Cybersicherheitsanforderungen für Finanzdienstleistungsunternehmen," DFS.NY.GOV

Beschleunigte Cloud-Einführung durch Tier-1-Banken

Studien zu den Gesamtbetriebskosten begünstigen zunehmend abonnementbasierte Cloud-HCM-Lösungen gegenüber Rechenzentrums-Erneuerungszyklen. Der mehrjährige Workday-Rollout von BNY Mellon vereinheitlichte die globale Lohnbuchhaltung in 35 Ländern und reduzierte den Monatsabschluss um 40 %, was die Wirtschaftlichkeit groß angelegter SaaS-Migrationen bestätigt. Auf den Philippinen setzte Chinabank Savings Darwinbox ein und reduzierte die Einarbeitungszeit für Filialmitarbeiter um 40 %, was ein Mobile-First-Paradigma für Schwellenmärkte demonstriert. Diese Beispiele unterstreichen, wie Cloud-HCM Echtzeit-Personalanalysen ermöglicht, die Kapitalallokationsentscheidungen leiten – von der Filialrationalisierung bis zur Besetzung digitaler Kanäle.

Integration von KI-gestützter Compliance-Analytik

Anbieter betten nun regulatorische Logik in KI-Agenten ein, die Lohngleichheitsprüfungen, Überstundenkontrollen und die Erstellung von Offenlegungen automatisieren. Die SAP SuccessFactors-Version 1H 2026 führte Abfragen in natürlicher Sprache ein, wie etwa „Zeige Mitarbeiter, deren Überstunden lokale Schwellenwerte überschreiten”, wodurch die Notwendigkeit individueller Skripterstellung entfällt.[2]SAP, "SAP SuccessFactors 1H 2026 Release," NEWS.SAP.COM Die KI-Agenten von Oracle kennzeichnen Vergütungslücken, die gegen die EU-Richtlinie zur Lohntransparenz verstoßen könnten. Die Übernahme von Sana Labs durch Workday im November 2025 fügte konversationelle KI hinzu, die Führungsfragen in SQL-Abfragen gegen Personaldaten umwandelt und die Zyklen für Vorstandsberichte verkürzt. Solche Werkzeuge verlagern die Compliance von retrospektiven Prüfungen zur Echtzeit-Prävention.[3]Oracle, "Oracle Fusion Cloud HCM KI-Agenten," ORACLE.COM

Wandel zu mitarbeitererfahrungszentrierten HR-Modellen

Banken positionieren HCM-Plattformen zunehmend als Instrumente zur Talentbindung angesichts von Engpässen in den Bereichen Cybersicherheit, Datenwissenschaft und Vermögensverwaltung. Das Frühjahrs-Update 2025 von Workday lieferte personalisierte Lernpfade und interne Gig-Marktplätze, die laterale Mobilität fördern. Der Risikokapitalarm von UKG investierte in Financial Wellness Labs und setzt darauf, dass integrierte Budgetierungstools den finanziellen Stress zu Beginn der Karriere lindern und die Fluktuation eindämmen können. Eine Umfrage von Jack Henry aus dem Jahr 2025 ergab, dass 68 % der Bank-CEOs den Talentmangel als das primäre Hindernis für die digitale Transformation betrachten, was den Geschäftsfall für erfahrungsorientierte HCM-Lösungen stärkt.[4]Workday Investor Relations, "Workday übernimmt Sana Labs," INVESTOR.WORKDAY.COM

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Anforderungen an Datenspeicherort und Datensouveränität | -1.4% | EU, China, Russland, Indien, Naher Osten | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Integration von Legacy-Core-Banking-Systemen | -1.2% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Wechselkosten für große Finanzinstitute | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Betrugsrisiken bei HR-Daten | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Anforderungen an Datenspeicherort und Datensouveränität

Datenlokalisierungsvorschriften fragmentieren den adressierbaren Markt in regionale Inseln. Chinas Gesetz zum Schutz personenbezogener Informationen verpflichtet Banken dazu, Mitarbeiterdaten auf Servern auf dem Festland zu speichern, was multinationale Unternehmen dazu veranlasst, parallele HR-Instanzen zu betreiben. Russlands 152-FZ erlegt ähnliche Einschränkungen auf und drängt westliche Anbieter zu lokalen Hosting-Partnern. Indiens Entwurf des Gesetzes zum Schutz digitaler personenbezogener Daten, der für 2026 erwartet wird, würde grenzüberschreitende Datenflüsse weiter einschränken. Diese Regeln erhöhen die Anbieterkosten und erschweren die globale Plattformharmonisierung.

Herausforderungen bei der Integration von Legacy-Core-Banking-Systemen

Viele Banken betreiben weiterhin COBOL-basierte Kernsysteme, denen moderne APIs für den bidirektionalen HR-Datenaustausch fehlen. Temenos-T24-Integrationen erfordern häufig maßgeschneiderte Middleware, die bis zu 2 Millionen USD kostet und die Bereitstellung um 6–12 Monate verlängert. Oracle-FLEXCUBE-Nutzer verlassen sich manchmal auf Batch-Dateien für Lohnbuchhaltungs-Feeds, was Echtzeit-Analysen untergräbt. Eine Finastra-Studie aus dem Jahr 2025 ergab, dass 63 % der befragten Banken die HR-Systemintegration als ein Haupthindernis für die Kernmodernisierung identifizierten. Diese Hürden verlangsamen die Einführung der nächsten Generation von HCM-Funktionen und perpetuieren Dual-System-Architekturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodus: Cloud-Plattformen sichern sich Tier-1-Mandate

Der Cloud-Anteil am HCM-Software-Markt im BFSI-Sektor betrug im Jahr 2025 61,23 % und wird voraussichtlich bis 2031 mit einer CAGR von 11,82 % wachsen. Führende globale Banken wählten Cloud-Suiten, um DORA-Prüfanforderungen zu erfüllen und Echtzeit-Personaleinblicke zu gewinnen, während hybride Einführungen Compliance, Skalierbarkeit und Resilienz gewährleisten und die langfristige Modernisierung bei Finanzinstituten weltweit vorantreiben.

Die Cloud-Einführung beschleunigt sich, da Banken mainframe-basierte HR-Systeme ablösen; BNY Mellon und Chinabank Savings demonstrierten nach der Migration Zykluszeit-Reduzierungen von 40 %. Hybridmodelle überbrücken Lücken, wo strenge Datensouveränitätsregeln bestehen bleiben, und ermöglichen es, Analyseebenen in der Cloud zu betreiben, während sensible Lohnbuchhaltungstabellen On-Premise verbleiben. Diese Flexibilität erhält den Schwung, bis die universelle API-Einführung Integrationsengpässe beseitigt.

Nach Unternehmensgröße: KMU-Segment beschleunigt sich durch rein digitale Kreditgeber

Großunternehmen erzielten im Jahr 2025 58,23 % des Umsatzes, was ihre Dominanz im BFSI-HCM-Markt widerspiegelt. Ihre Größe ermöglicht es ihnen, Bündelverträge auszuhandeln und komplexe Module für Lohnbuchhaltung, Compliance und Personalplanung zu integrieren. Das Wachstum verlangsamt sich jedoch, da eine Sättigung einsetzt, wobei die künftige Expansion stärker an regulatorische Upgrades und fortgeschrittene Analysen als an Neubereitstellungen geknüpft ist.

KMU im Markt wachsen mit einer CAGR von 11,89 %, angetrieben durch rein digitale Kreditgeber und Gemeinschaftsbanken, die SaaS-Plattformen von Anfang an einsetzen. Levo Credit Union übernahm Paylocity im Jahr 2026, um den vorzeitigen Lohnzugang zu integrieren, während Ujjivan Small Finance Bank Volkssprachen-Schnittstellen nutzt, um ländliche Talentpools zu erschließen. Schnellere Beschaffungszyklen und reduzierte Anpassungsaufwände ermöglichen es KMU, Upgrades in Wochen einzuführen, was sie zu dauerhaften Wachstumsmotoren macht.

Nach Softwaretyp: Analysemodule steigen aufgrund von Berichtspflichten

Kern-HR entfiel im Jahr 2025 auf 34,19 % des Umsatzes und bildet das Fundament der HCM-Software im BFSI-Markt, indem es als Grundlage für Mitarbeiterdatensätze und Compliance dient. Seine zentrale Bedeutung gewährleistet Stabilität, doch der Wachstumsimpuls verlagert sich anderswohin. Analyse- und Berichtsmodule sind das am schnellsten wachsende Segment und expandieren bis 2031 mit einer CAGR von 12,43 %, da die Basel-III-Regeln eine granulare Offenlegung der Personalkosten und eine transparente Kapitalplanung erfordern.

Workday Data Cloud und Oracle-KI-Prüfungen veranschaulichen diesen Wandel, indem sie Personalzahlen direkt mit Kapitalallokationsentscheidungen verknüpfen und neue Rückkopplungsschleifen für CFOs schaffen. Lohnbuchhaltungssysteme bleiben für die Auszahlungsgenauigkeit unverzichtbar, doch Kommoditisierungsdruck ist erkennbar. Inzwischen entwickeln sich Talent- und Personalmanagement-Erweiterungen zu Premium-Differenzierungsmerkmalen, die es Banken und Versicherern ermöglichen, höhere Preispunkte zu rechtfertigen, indem sie fortgeschrittene Rekrutierungs-, Bindungs- und Leistungsmerkmale in ihre HCM-Suiten einbetten.

Nach Dienstleistungen: Verwaltete Dienste steigen, da Compliance-Überwachung ausgelagert wird

Implementierungs- und Integrationsdienste entfielen im Jahr 2025 auf 46,13 % der Ausgaben, was die Komplexität der Datenmigration und den Bedarf an spezialisiertem Fachwissen zur Harmonisierung von Legacy-Systemen mit modernen HCM-Plattformen unterstreicht. Verwaltete Dienste steigen jedoch mit einer CAGR von 13,11 %, da Institutionen die kontinuierliche Regelaktualisierung zunehmend an Spezialisten auslagern und unvorhersehbare Compliance-Kosten in stabile Betriebsausgaben umwandeln, während sie regulatorische Genauigkeit und Systemverfügbarkeit sicherstellen.

Zalaris übernahm vierteljährliche Steueraktualisierungen für eine Bank mit 16.000 Mitarbeitern in Mitteleuropa und bewies damit den Reiz, Investitionsausgaben in vorhersehbare Betriebsausgaben umzuwandeln. Systemintegratoren bieten nun rentenbasierte Supportverträge an, die Anreize rund um Verfügbarkeit und regulatorische Genauigkeit ausrichten und die Anbieter-Kunden-Verflechtung im HCM-Software-Markt im BFSI-Sektor vertiefen.

Geografische Analyse

Nordamerika führte den HCM-Software-Markt im BFSI-Sektor im Jahr 2025 an, angetrieben durch strenge Cybersicherheitsregeln und eine frühe SaaS-Einführung. Der Workday-Rollout von BNY Mellon und die Paylocity-Bereitstellung von Levo Credit Union veranschaulichen, wie sowohl erstklassige als auch mittelgroße Institutionen einheitlicher Lohnbuchhaltung und vorzeitigem Lohnzugang Priorität einräumen. Die Variationen des Arbeitsrechts in den kanadischen Provinzen und die elektronischen Lohnbuchhaltungsvorschriften Mexikos schaffen zusätzliche Nachfrage.

Der asiatisch-pazifische Raum ist bis 2031 die am schnellsten wachsende Region, angetrieben durch die rasche Verbreitung von Neobanken und die regulatorische Harmonisierung in der ASEAN. Chinabank Savings, Tamilnad Mercantile Bank und Ujjivan Small Finance Bank zeigen Mobile-First-Bereitstellungen, die Einarbeitungszeiten verkürzen und die lokalisierte Steuer-Compliance automatisieren. Chinas Datenlokalisierungsregeln fragmentieren die Landschaft, schaffen aber Chancen für inländische Cloud-Anbieter, während Indiens kommendes Datenschutzgesetz die Nachfrage nach regionsspezifischen Instanzen weiter ankurbeln wird.

Europa balanciert aggressive Cloud-Migration mit strenger Aufsicht über Datensouveränität. DORA treibt Plattform-Upgrades voran, während die DSGVO und nationale Residenzregeln die grenzüberschreitende Standardisierung verlangsamen. Das Managed-Services-Abkommen von Zalaris unterstreicht den Appetit auf Compliance-Auslagerung. Das Wachstum in Südamerika ist gleichmäßiger, da Banken die Währungsvolatilität abwägen, und der Nahe Osten sowie Afrika öffnen sich über mobile-native Anbieter wie NexHRM und Ramco, die sich in lokale Zahlungsinfrastrukturen integrieren.

Wettbewerbslandschaft

Der HCM-Software-Markt im BFSI-Sektor weist eine moderate Konzentration auf, wobei globale ERP-Anbieter wie Workday, SAP und Oracle multinationale Banken durch Bündelverträge dominieren, die Finanzmodule einschließen. Reine Anbieter wie UKG, Ceridian und ADP gewinnen mittelgroße Kunden, indem sie schneller liefern und Nischen-Compliance-Bibliotheken einbetten.

Die technologische Differenzierung hängt nun von KI-gestützter Compliance-Analytik und offenen APIs ab, die sich in Core-Banking-Plattformen integrieren. Workdays Sana-Übernahme bettete konversationelle KI ein, die Eingaben in natürlicher Sprache in SQL-Berichte umwandelt und die Vorbereitung von Vorstandspaketen von Tagen auf Stunden reduziert. SAP SuccessFactors integrierte SmartRecruiters, um interne Kandidaten vor externen Suchen zu identifizieren und die Zeit bis zur Besetzung um 28 Tage zu reduzieren.

Regionale Herausforderer nutzen Lokalisierungslücken: Darwinbox und Ramco sind im asiatisch-pazifischen Raum mit Volkssprachen-Schnittstellen erfolgreich, während NexHRM afrikanische Banken adressiert, die Offline-Lohnbuchhaltungsmodi benötigen. Anbieter, die die Vermeidung regulatorischer Strafen durch Echtzeit-Verstoßwarnungen quantifizieren können, gewinnen häufig Ausschreibungen, selbst gegen funktionsreiche Marktführer.

Marktführer im Bereich HCM-Software im BFSI-Sektor

SAP SE

Workday Inc.

Oracle Corporation

UKG Inc.

Ceridian HCM Holding Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Paycom veröffentlichte die Ergebnisse für Q1 2026 und verwies auf ein um 35 % geringeres HR-Service-Desk-Volumen bei BFSI-Kunden nach der Einführung seines IWant-KI-Funktionspakets.

- April 2026: SAP veröffentlichte SuccessFactors 1H 2026 und fügte KI-Agenten hinzu, die die Zykluszeiten für regulatorische Berichterstattung bei frühen Anwenderbanken um 50 % reduzierten.

- April 2026: Paycom sicherte sich eine revolvierende Kreditfazilität in Höhe von 2,125 Milliarden USD zur Finanzierung von KI-Compliance-Akquisitionen.

- April 2026: NexHRM startete eine Cloud-HCM-Suite für afrikanische Banken mit Mobile-Money-Integration.

Umfang des globalen HCM-Software-Marktberichts im BFSI-Sektor

Der HCM-Software-Markt im BFSI-Sektor bezieht sich auf Plattformen für das Human Capital Management und zugehörige Dienste, die von Banken, Finanzinstituten und Versicherungsunternehmen genutzt werden, um Personaloperationen, Lohnbuchhaltung, Rekrutierung, Compliance, Leistungsmanagement, Mitarbeiterengagement, Lernen und Personalanalysen zu verwalten. Diese Lösungen unterstützen regulatorische Berichterstattung, Cybersicherheits-Compliance, Talentbindung und betriebliche Effizienz in stark regulierten Finanzumgebungen. Der Markt umfasst cloudbasierte und On-Premise-Software, Implementierungs- und verwaltete Dienste sowie KI-gestützte Personalanalyse-Tools, die darauf ausgelegt sind, die Mitarbeiterproduktivität zu optimieren, HR-Prozesse zu automatisieren und die Personalführung in globalen und regionalen BFSI-Organisationen zu stärken.

Der HCM-Software-Marktbericht im BFSI-Sektor ist segmentiert nach Bereitstellungsmodus (Cloud, On-Premise), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Softwaretyp (Kern-HR, Lohnbuchhaltungsmanagement, Talentmanagement, Personalmanagement sowie Analyse und Berichterstattung), Dienstleistungen (Implementierungs- und Integrationsdienste, Beratungs- und Schulungsdienste sowie verwaltete Dienste) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kern-HR |

| Lohnbuchhaltungsmanagement |

| Talentmanagement |

| Personalmanagement |

| Analyse und Berichterstattung |

| Implementierungs- und Integrationsdienste |

| Beratungs- und Schulungsdienste |

| Verwaltete Dienste |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Softwaretyp | Kern-HR | |

| Lohnbuchhaltungsmanagement | ||

| Talentmanagement | ||

| Personalmanagement | ||

| Analyse und Berichterstattung | ||

| Nach Dienstleistungen | Implementierungs- und Integrationsdienste | |

| Beratungs- und Schulungsdienste | ||

| Verwaltete Dienste | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für HCM-Software im BFSI-Sektor?

Die Marktgröße der HCM-Software im BFSI-Sektor beträgt im Jahr 2026 4,79 Milliarden USD, gegenüber 4,38 Milliarden USD im Jahr 2025.

Welcher Bereitstellungsmodus wächst bei Finanzinstituten am schnellsten?

Die Cloud-Bereitstellung wächst am schnellsten und verzeichnet bis 2031 eine CAGR von 11,82 %, da Banken API-first-Architekturen für die regulatorische Prüfbereitschaft einführen.

Warum gewinnen Analysemodule innerhalb von HR-Suiten an Bedeutung?

Die Regeln des Basel-III-Pfeilers 3 erfordern eine granulare, geschäftsbereichsbezogene Offenlegung der Personalkosten und veranlassen Banken dazu, Analyse- und Berichtsmodule hinzuzufügen, die eine Echtzeit-Abstimmung automatisieren.

Wie wirken sich Datensouveränitätsgesetze auf die Anbieterstrategie aus?

Lokale Residenzvorschriften in China, Russland, Indien und dem Nahen Osten zwingen Anbieter dazu, jurisdiktionsspezifische Instanzen zu betreiben, was die Infrastrukturkosten erhöht und die grenzüberschreitende Harmonisierung einschränkt.

Welche Regionen bieten die stärksten Wachstumschancen?

Der asiatisch-pazifische Raum führt mit einer CAGR von 13,12 % bis 2031, angetrieben durch die Expansion von Neobanken und die regulatorische Angleichung in den ASEAN-Märkten.

Was unterscheidet führende Anbieter in diesem Bereich?

Anbieter, die KI-gestützte Compliance-Analytik einbetten, robuste API-Ökosysteme pflegen und verwaltete Dienste für kontinuierliche Regelaktualisierungen anbieten, gewinnen Ausschreibungen gegenüber Wettbewerbern mit vergleichbarem Funktionsumfang.

Seite zuletzt aktualisiert am: