ITSM im BFSI-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.71% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

ITSM im BFSI-Markt Analyse von Mordor Intelligence

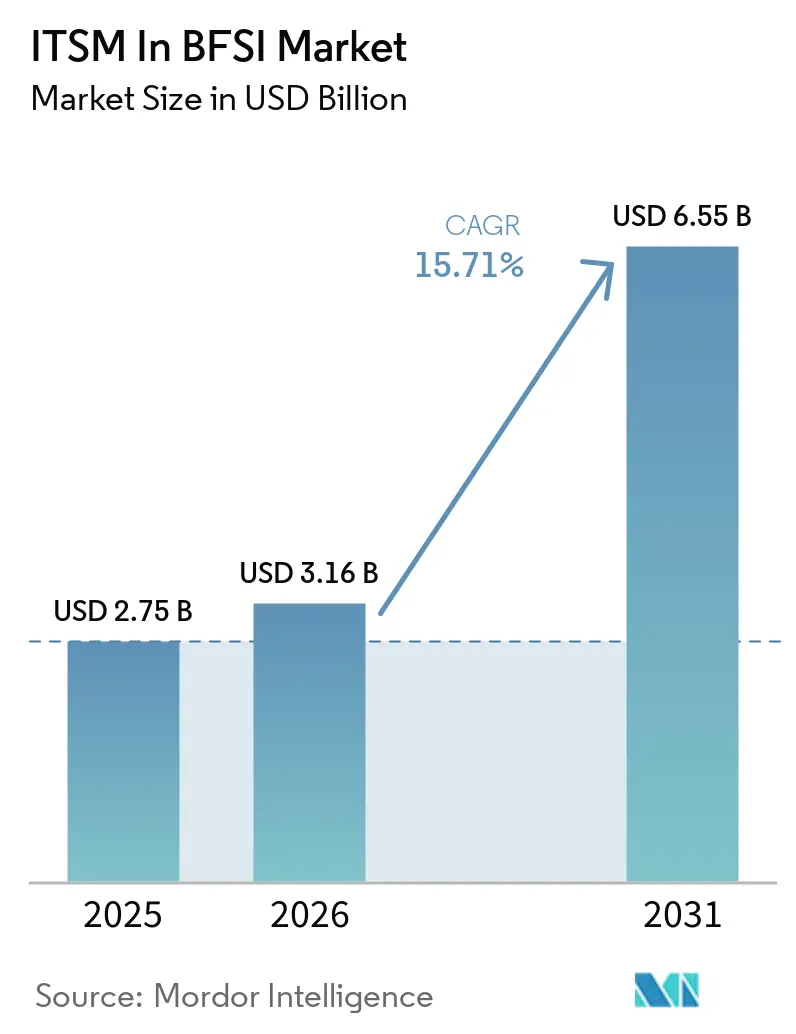

Die ITSM-im-BFSI-Marktgröße wird für 2025 auf 2,75 Milliarden USD, für 2026 auf 3,16 Milliarden USD prognostiziert und soll bis 2031 6,55 Milliarden USD erreichen, mit einer CAGR von 15,71 % von 2026 bis 2031.

Der ITSM-im-BFSI-Markt entwickelt sich weiter, da Banken, Versicherer und Anbieter von Finanzinfrastrukturen das Service-Management mit operativer Resilienz, Prüfungsbereitschaft und einer engeren Überwachung von Technologierisiken in Einklang bringen. Der ITSM-im-BFSI-Markt erhält auch Unterstützung durch den breiteren Einsatz von KI bei der Incident-Bearbeitung, da Institutionen nun eine schnellere Lösung erwarten, ohne Nachweisketten oder interne Kontrollen zu schwächen. Die Cloud-Bereitstellung stärkt den ITSM-im-BFSI-Markt, da verwaltete Upgrades den Institutionen helfen, Workflows, Berichtsvorlagen und Compliance-Aufzeichnungen in sich schnell verändernden regulatorischen Umgebungen aktuell zu halten. Anbieter im ITSM-im-BFSI-Markt konkurrieren weniger um die grundlegende Breite der Module und mehr um Workflow-Qualität, KI-Governance und die Fähigkeit, Servicebetrieb mit Risiko-, Kosten- und Drittanbieterüberwachung zu verbinden. Die Chance im ITSM-im-BFSI-Markt ist dort am stärksten, wo Institutionen fragmentierte Tools ersetzen, Wissensbestände für KI-gestützte Unterstützung formalisieren und Dienstleistungspartner für komplexe Migrations- und Governance-Arbeiten einsetzen.

Wichtigste Erkenntnisse des Berichts

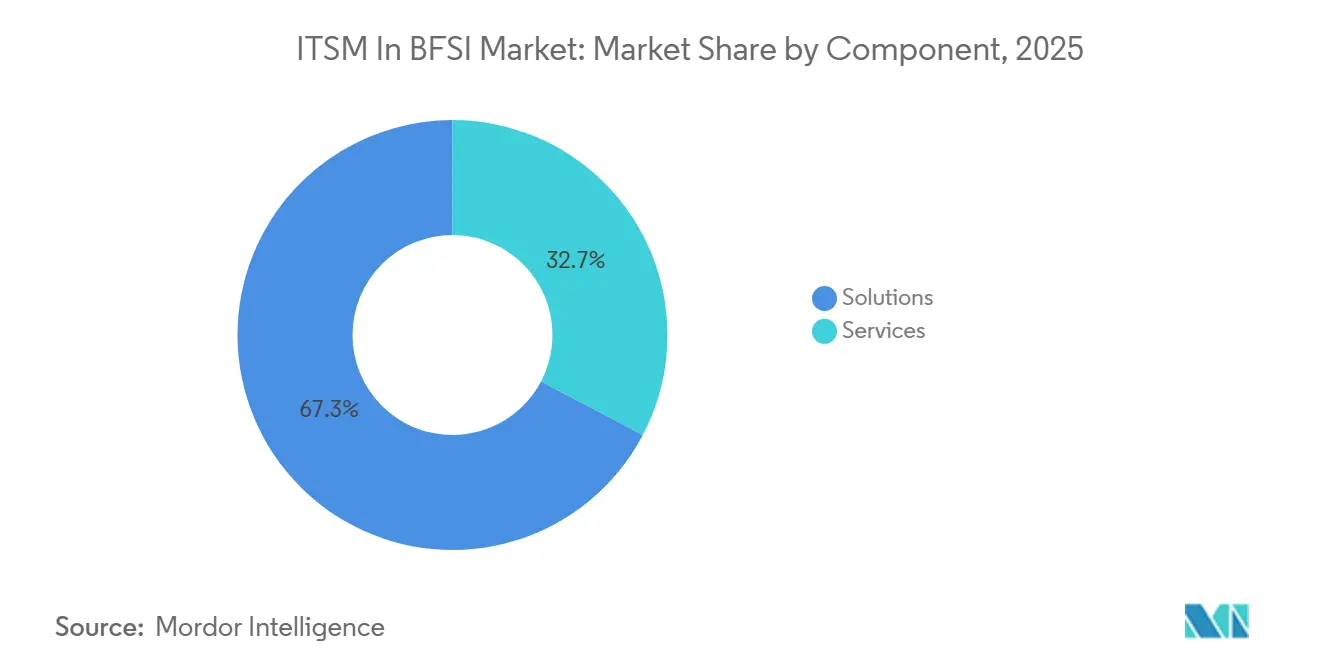

- Nach Komponente hielten Lösungen im Jahr 2025 einen Anteil von 67,30 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 15,35 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Anteil von 68,10 % der ITSM-im-BFSI-Marktgröße auf die Cloud, und es wird erwartet, dass sie bis 2031 die höchste CAGR von 14,90 % verzeichnet.

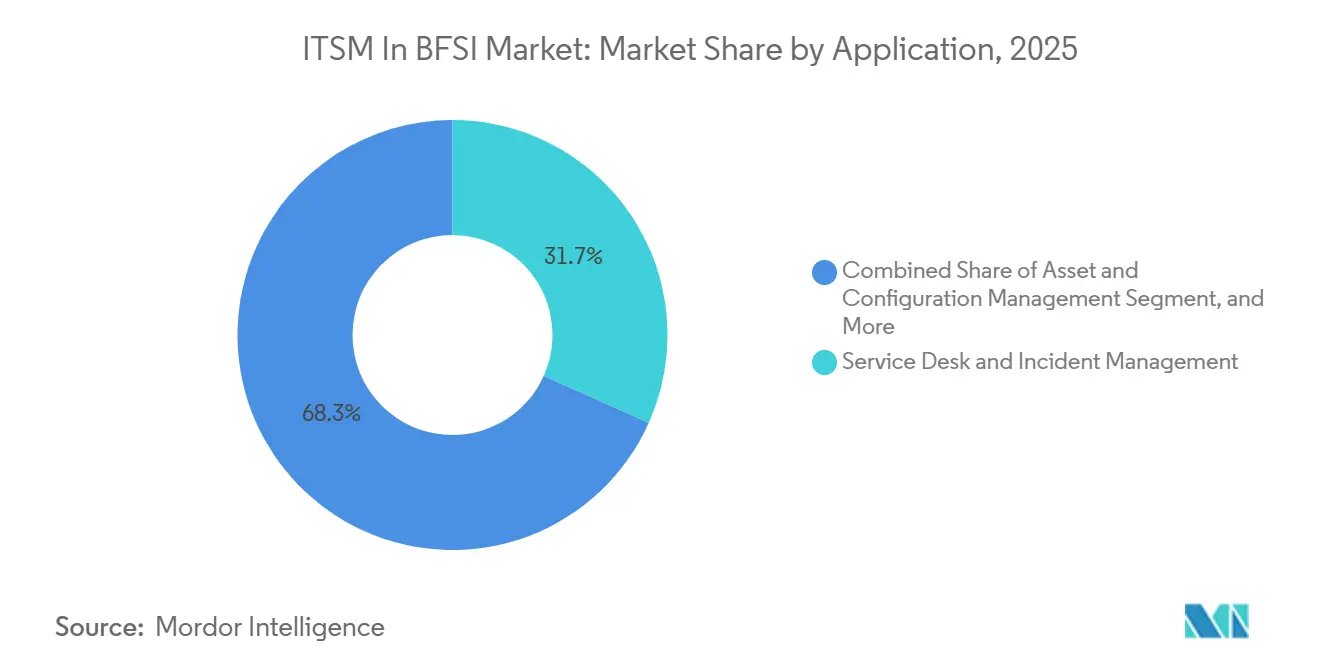

- Nach Anwendung führte Service Desk und Incident Management im Jahr 2025 mit einem Anteil von 31,70 %, während das Wissensmanagement bis 2031 voraussichtlich mit einer CAGR von 15,05 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 66,25 %, während kleine und mittelständische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 15,25 % wachsen werden.

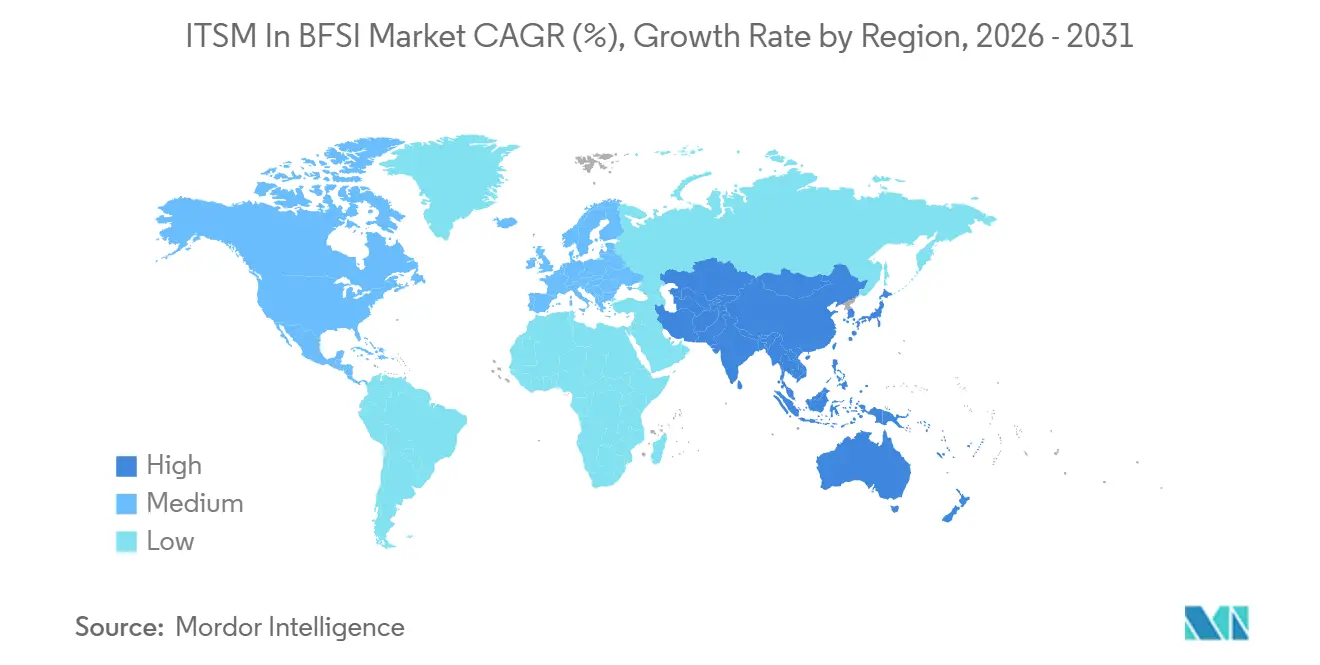

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 40,15 %, während der asiatisch-pazifische Raum voraussichtlich das schnellste Wachstum mit einer CAGR von 15,30 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ITSM-im-BFSI-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GenKI-gestützte Incident-Lösung und Workflow-Automatisierung | +3.8% | Global, konzentrierte Intensität in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Cloud-nativem Service-Management in regulierten BFSI-Umgebungen | +3.2% | Global, vorrangig in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Prüfungsbereite Change-, Risiko- und Compliance-Workflows | +2.5% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| FinOps und Service-Kostensteuerung innerhalb von ITSM | +1.8% | Global, am stärksten in Multi-Cloud-intensiven Regionen Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Erwartungen an die Service-Bereitstellung für hybride Belegschaften in Banken und Versicherungen | +1.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Low-Code-Erweiterung des Enterprise-Service-Managements über die IT hinaus | +0.9% | Global, schnellste Einführung im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

GenKI-gestützte Incident-Lösung und Workflow-Automatisierung

Der ITSM-im-BFSI-Markt profitiert von einer deutlichen Verlagerung hin zu generativer KI in Service-Workflows, insbesondere dort, wo Finanzinstitute eine schnellere Erstlösungsrate und eine bessere interne Support-Verfügbarkeit anstreben. Die Commonwealth Bank setzte 2025 ihren ChatIT-Assistenten über Microsoft Teams für mehr als 1.000 Mitarbeiter an der Front ein, und das Tool löste Geräte- und Konnektivitätsvorfälle innerhalb von 2 Minuten, was zeigte, wie KI langsamere mehrstufige Helpdesk-Weiterleitungen im Tagesbetrieb ersetzen kann. Der ITSM-im-BFSI-Markt wird auch durch die Art und Weise geprägt, wie KI die Arbeitszuweisung verändert, da routinemäßige Ticket-Arbeit in Richtung automatisierter Bearbeitung verlagert wird, während sich menschliche Teams stärker auf die Ausnahmeprüfung, die Richtlinienausrichtung und die Validierung automatisierter Aktionen konzentrieren. ServiceNow und Fiserv weiteten ihr strategisches Engagement im Januar 2026 aus, wobei Fiserv Now Assist für Financial Services Operations und ITSM in IT- und Kundendienstumgebungen einsetzte, die Tausende von Finanzinstitutionskunden unterstützen[1]ServiceNow, "ServiceNow und Fiserv weiten strategisches Engagement zur Beschleunigung der KI-gesteuerten Transformation von Finanzdienstleistungen aus," ServiceNow Newsroom, newsroom.servicenow.com. Eine im April 2026 veröffentlichte, von Fachleuten begutachtete Studie bestätigte, dass Architekturen, die große Sprachmodelle mit Workflow-Automatisierung kombinieren, technisch für die Incident-Lösung, das Change-Management und das Problem-Management in autonomen IT-Service-Umgebungen geeignet sind. Das Financial Stability Board stellte im Juni 2026 außerdem fest, dass eine sichere KI-Einführung in Finanzinstituten von Datenqualität, Modellrisikomanagement und Drittanbieter-KI-Governance abhängt, was die Governance-Fähigkeit im ITSM-im-BFSI-Markt zentral und nicht optional hält.

Einführung von Cloud-nativem Service-Management in regulierten BFSI-Umgebungen

Der ITSM-im-BFSI-Markt verzeichnet eine stärkere Nachfrage nach Cloud-nativer Bereitstellung, da Compliance-Teams aktuelle Workflows, stabile Prüfungsnachweise und weniger Abhängigkeit von lokalen Patch-Zyklen benötigen. Die Europäische Bankenaufsichtsbehörde stellte fest, dass DORA ab dem 17. Januar 2025 anwendbar wurde, was ICT-Risikomanagement, Incident-Meldung und Anforderungen an Drittanbieterinformationen direkt in das Betriebsumfeld von Finanzunternehmen in ganz Europa einbrachte. In diesem Umfeld bevorzugt der ITSM-im-BFSI-Markt Cloud-Plattformen, da verwaltete Upgrades die Verzögerung zwischen regulatorischen Änderungen und Workflow-Änderungen verkürzen und den operativen Aufwand für die Pflege separater lokaler Installationen reduzieren. Dieser Treiber unterstützt auch längere Anbieterbeziehungen im ITSM-im-BFSI-Markt, da Käufer vorsichtig gegenüber Maßnahmen werden, die die Kontinuität dieser Aufzeichnungen unterbrechen könnten, sobald Change-, Incident- und Compliance-Aufzeichnungen in einer Cloud-Plattform gespeichert sind. Derselbe Treiber beseitigt das Ausführungsrisiko nicht, da die Migration weiterhin von einer disziplinierten Datenbereinigung, einer klaren Rollback-Planung und schrittweisen Betriebsänderungen abhängt und nicht von einem einzigen Umstellungsereignis. Infolgedessen schreitet die Cloud-Einführung im ITSM-im-BFSI-Markt als Governance-Programm voran, das an operative Resilienz gebunden ist, und nicht nur als Hosting-Entscheidung.

Prüfungsbereite Change-, Risiko- und Compliance-Workflows

Der ITSM-im-BFSI-Markt wird durch eine einfache Beschaffungsrealität vorangetrieben, da regulierte Käufer nun erwarten, dass Service-Plattformen vertretbare Change-, Risiko- und Incident-Aufzeichnungen als Teil des normalen Betriebs erstellen. BMC berichtete im Januar 2025, dass BBVA 16 fragmentierte ITSM- und ITOM-Systeme in 8 Regionen in einem einzigen BMC-Helix-Framework zusammenführte und change-bedingte Vorfälle um 56 % reduzierte, wodurch die Plattformkonsolidierung direkt mit der Compliance-Bereitschaft verknüpft wurde. Im ITSM-im-BFSI-Markt verwandelt dies das Service-Management in eine Kontrollschicht, die Institutionen hilft, Resilienz und Prozessdisziplin bei der Aufsichtsprüfung nachzuweisen. Die Wirkung ist breiter als die Incident-Bearbeitung, da dieselben Systeme nun die Rückverfolgbarkeit über Change-Workflows, Service-Abhängigkeiten, Prüfungsaufzeichnungen und interne Genehmigungen hinweg unterstützen. Dieser Treiber verleiht den Ausgaben im ITSM-im-BFSI-Markt auch Beständigkeit, da Institutionen Workflows aktuell halten müssen, wenn sich regulatorische Vorlagen, Berichtslogik oder Kontrollanforderungen im Laufe der Zeit ändern. Das Ergebnis ist eine stetige Nachfrage nach Plattformen und Dienstleistungen, die Compliance-Nachweise mit täglichen Betriebsprozessen verknüpfen können, anstatt sie nur während Prüfungszyklen zu erstellen.

FinOps und Service-Kostensteuerung innerhalb von ITSM

Der ITSM-im-BFSI-Markt entwickelt sich auch weiter, da Service-Teams und Finanzteams operative Maßnahmen mit Ausgabendisziplin in Cloud-, Software- und KI-Umgebungen verbinden. Die FinOps Foundation berichtete 2025, dass FinOps-Teams zunehmend mit IT-Service-Management-, IT-Asset-Management- und IT-Finanzmanagement-Funktionen zusammenarbeiten, und stellte außerdem fest, dass 98 % der Praktiker nun KI-bezogene Technologieausgaben verwalten. Im ITSM-im-BFSI-Markt ist das von Bedeutung, da die Kostenverantwortung nicht mehr auf Cloud-Rechnungen beschränkt ist und nun Service-Kataloge, Chargeback-Logik, Nutzungskontrollen und Genehmigungsworkflows betrifft. Dies steigert das Käuferinteresse an Plattformen, die die servicebezogene Kostenzuordnung in gewöhnliche Betriebsprozesse einbetten, anstatt die Kostenprüfung nachträglich an ein separates Team zu senden. Der ITSM-im-BFSI-Markt belohnt daher Anbieter, die Service-Entscheidungen mit Budgettransparenz, Richtliniendurchsetzung und Nachweisketten für interne Prüfungen und externe Aufsicht verknüpfen können. Der praktische Effekt ist, dass die Kostensteuerung Teil der Plattformbewertung geworden ist, insbesondere dort, wo Institutionen in Multi-Cloud- und KI-intensiven Umgebungen tätig sind.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migrationsrisiko bei Legacy-ITSM und Aufwand für Prozess-Reengineering | -2.1% | Global, am stärksten ausgeprägt in Deutschland, Japan und Südasien, wo On-Premise-ITSM-Bestände weit verbreitet sind | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Datenspeicherort, Datenschutz und Modell-Governance | -1.6% | Global, regulatorischer Druck am höchsten in der EU, Indien und aufstrebenden APAC-Märkten | Langfristig (≥ 4 Jahre) |

| Hohe Integrationskomplexität über Core-Banking- und Sicherheits-Stacks hinweg | -1.2% | Global, am intensivsten in multinationalen Banken, die mehr als 20 Legacy-Einzellösungen betreiben | Mittelfristig (2–4 Jahre) |

| Veränderungsmüdigkeit durch Tool-Wildwuchs und Widerstand gegen Benutzerakzeptanz | -0.8% | Global, am deutlichsten in mittelgroßen Institutionen, die gleichzeitige Plattformkonsolidierungen durchführen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Migrationsrisiko bei Legacy-ITSM und Aufwand für Prozess-Reengineering

Der ITSM-im-BFSI-Markt steht noch immer vor einem erheblichen Hindernis in Form von Legacy-Beständen, die jahrelang durch Patches, benutzerdefinierte Konnektoren und Prozess-Workarounds erweitert wurden. Dies verlangsamt den ITSM-im-BFSI-Markt, da Käufer häufig Workflows neu gestalten, Service-Aufzeichnungen bereinigen und Betriebsmodelle anpassen müssen, bevor sie von einer neuen Plattform profitieren können. Die Herausforderung ist dort am größten, wo Banken und Versicherer noch ältere On-Premise-Service-Desks betreiben, die auf lokalen Prozessausnahmen statt auf gemeinsamen Betriebsstandards aufgebaut wurden. Selbst wenn sich Institutionen zur Modernisierung verpflichten, erstreckt sich die Arbeit oft über mehrere Phasen und verzögert die Produktivitätsgewinne, die Vorstände und Betriebsteams nach einem großen Plattformprogramm erwarten. Das Hemmnis liegt nicht an einem Mangel an Produktfunktionalität im ITSM-im-BFSI-Markt, sondern am operativen Aufwand, jahrelange angesammelte Prozessvarianz zu entwirren. Deshalb bleiben Migrationspartner, schrittweise Bereitstellung und Governance-Disziplin entscheidend für eine erfolgreiche Einführung im ITSM-im-BFSI-Markt.

Einschränkungen durch Datenspeicherort, Datenschutz und Modell-Governance

Der ITSM-im-BFSI-Markt wird auch durch Regeln zu Datenspeicherort, Datenschutz und Modell-Governance eingeschränkt, da KI-gestützte Service-Workflows sensible operative und kundenbezogene Informationen verarbeiten können. Das Financial Stability Board machte im Juni 2026 deutlich, dass ein verantwortungsvoller KI-Einsatz in Finanzinstituten von starken Kontrollen rund um Datenqualität, Modellrisiko und Drittanbieter-Governance abhängt, und diese Anforderungen verlangsamen naturgemäß die Bereitstellung, wo Governance-Rahmenwerke unvollständig sind. Der ITSM-im-BFSI-Markt zeigt daher eine Spaltung zwischen Institutionen, die bereit sind, KI-reiche Cloud-Workflows zu betreiben, und Institutionen, die für sensiblere Anwendungsfälle noch Private-Cloud- oder kontrollierte interne Umgebungen bevorzugen. Die Mizuho Financial Group begegnete diesem Druck im Mai 2026, als sie ihre Dify Enterprise KI-Agenten-Entwicklungsumgebung mit Zugriffskontrollen auf Abteilungsebene, Single Sign-on, vollständiger Prüfungsprotokollierung und Ausrichtung an den KI-Leitlinien der japanischen Finanzdienstleistungsaufsichtsbehörde einführte[2]Mizuho Financial Group, "現場主導のAI開発を全社展開へ Dify Enterpriseを構築," PR Times, prtimes.jp. Dieses Beispiel zeigt, dass Governance-Investitionen die Bereitstellung ermöglichen können, aber es zeigt auch, warum sich der ITSM-im-BFSI-Markt nicht in einem einheitlichen Tempo über Institutionen oder Regionen hinweg entwickelt. Wo die Governance-Architektur unvollständig ist, verzögern Datenschutz- und Datenspeicherortbedenken weiterhin Plattformentscheidungen, KI-Einführungspläne und grenzüberschreitende Betriebsmodelle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen behalten die Führung, während Dienstleistungen von Governance-Arbeit profitieren

Lösungen machten im Jahr 2025 67,30 % des ITSM-im-BFSI-Marktanteils aus, was zeigt, wie stark Institutionen in regulierten Umgebungen noch immer vorkonfigurierte Workflow-Abdeckung gegenüber fragmentiertem Tool-Kauf bevorzugen. Innerhalb des ITSM-im-BFSI-Markts spiegelt diese Präferenz den Wert vorkonfigurierter Funktionen wie Change-Management, Discovery, CMDB-Unterstützung und Compliance-Berichterstattung wider, wenn Institutionen ein geringeres Bereitstellungsrisiko anstreben. Käufer im ITSM-im-BFSI-Markt nutzen lösungsgeführte Beschaffung auch, um die Anzahl paralleler Tools zu reduzieren, die Teams unterstützen, dokumentieren und bei internen Prüfungen verteidigen müssen. Dies hält die Lösungsschicht strukturell stark, da geprüfte Institutionen einen hohen Wert auf Konsistenz über Workflows, Service-Aufzeichnungen und Kontrollnachweise legen. Es unterstützt auch größere Plattformverträge, da Käufer nach der ersten Einführung häufig von ITSM-Kernfunktionen auf angrenzende Governance- und Betriebsmodule expandieren.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,35 % wachsen, was sie zur schneller wachsenden Komponente macht, auch wenn Software die größere Umsatzbasis bleibt. Im ITSM-im-BFSI-Markt spiegelt dieses Muster die Verlagerung von routinemäßiger Implementierungsarbeit hin zu höherwertiger Beratungstätigkeit rund um KI-Governance, Ausnahmebehandlung, Betriebsmodellgestaltung und Kontrollausrichtung wider. Freshworks und Unisys gaben im Februar 2025 eine strategische Partnerschaft bekannt, um mittelständische und große Unternehmenskunden in mehr als 120 Ländern anzusprechen, was zeigte, wie Kanalkapazitäten rund um die Service-Bereitstellung ebenso wie rund um den Softwareverkauf aufgebaut werden. Die ITSM-im-BFSI-Branche sieht daher nicht, dass Automatisierung die Dienstleistungsnachfrage beseitigt, da Automatisierung die Arbeit hin zu sensibleren und spezialisierten Aufgaben verlagert. In der Praxis generiert der ITSM-im-BFSI-Markt weiterhin Dienstleistungsumsätze, wo immer Institutionen Migrationsunterstützung, KI-Überwachung, operatives Change-Management und Nachweisaufbereitung für regulierte Prozesse benötigen.

Nach Bereitstellung: Cloud führt die Basis an, während Hybrid hochsensible Rollen beibehält

Cloud hielt im Jahr 2025 68,10 % der ITSM-im-BFSI-Marktgröße, was bestätigt, dass verwaltete Bereitstellung zur Standardarchitektur für einen großen Teil neuer und expandierender Implementierungen geworden ist. Im ITSM-im-BFSI-Markt hat Cloud diese Position gewonnen, weil Institutionen schnellere Upgrades, elastische Kapazität und eine einfachere Einführung aktualisierter Compliance-Workflows für verteilte Teams schätzen. Cloud wird bis 2031 voraussichtlich auch mit einer CAGR von 14,90 % wachsen, was zeigt, dass das führende Bereitstellungsmodell noch immer das schneller wachsende ist und kein reifes Segment, das an Dynamik verliert. ServiceNow erweiterte seine Plattformfähigkeiten für Finanzdienstleistungen im Jahr 2026 weiter, einschließlich Compliance- und PCI-bezogener Funktionen in seinen vierteljährlichen Releases, was den Vorteil der kontinuierlichen Bereitstellung gegenüber langsameren lokalen Patch-Zyklen unterstreicht. Diese Betriebslogik stärkt das Käufervertrauen in die Cloud-Bereitstellung, wo regulatorische Zeitpläne und Service-Kontinuität von aktuellen Workflows und aktuellen Kontrollvorlagen abhängen.

Hybrid- und On-Premise-Modelle bleiben im ITSM-im-BFSI-Markt relevant, da einige Workloads noch immer eine höhere Datensensibilität, lokale Kontrollanforderungen oder schrittweise Modernisierungspläne über mehrere Jurisdiktionen hinweg beinhalten. Deshalb hat sich der ITSM-im-BFSI-Markt nicht in eine reine Cloud-Struktur verschoben, obwohl Cloud die größte und am schnellsten wachsende Position hat. BMCs BBVA-Beispiel zeigte, dass eine große multiregionale Institution sich noch immer auf schrittweise Architekturentscheidungen stützen kann, während sie fragmentierte regionale Systeme in ein einziges Betriebsmodell konsolidiert. In vielen Institutionen dient die Hybrid-Bereitstellung als Übergangspfad, der die Service-Kontinuität schützt, während Daten, Integrationen und interne Verantwortlichkeiten neu organisiert werden. Die ITSM-im-BFSI-Branche unterstützt weiterhin diese gemischten Architekturen, da die Governance-Reife über Geografien, Geschäftsbereiche und Anwendungsfälle hinweg unterschiedlich ist. Infolgedessen bleibt Cloud das strategische Zentrum der Ausgaben, während Hybrid-Umgebungen sensible Prozesse schützen und große Migrationen handhabbar halten.

Nach Anwendung: Service Desk bleibt zentral, während Wissensmanagement an KI-Relevanz gewinnt

Service Desk und Incident Management machten im Jahr 2025 einen Anteil von 31,70 % aus, was es als Kernanwendung in einem Sektor beibehält, in dem Ausfallzeiten direkt die Kundenzugänglichkeit, die Kontrollleistung und die Aufsichtsprüfung beeinflussen. Der ITSM-im-BFSI-Markt ist auf diese Anwendungsschicht angewiesen, da jedes breitere Plattformversprechen noch immer mit der Fähigkeit beginnt, Vorfälle schnell und konsistent zu erkennen, weiterzuleiten, zu dokumentieren und zu lösen. Diese Rolle wird unter Resilienzregeln wichtiger, die eine nachvollziehbare Incident-Bearbeitung, rechtzeitige Eskalation und klare Handlungsnachweise über Support-Teams hinweg erfordern. Innerhalb des ITSM-im-BFSI-Markts ist auch das Asset- und Konfigurationsmanagement wichtig, da Service-Qualität und Automatisierungsqualität von vertrauenswürdigen Konfigurationsdaten und einer genauen Abhängigkeitssichtbarkeit abhängen. Change- und Release-Workflows sind eng mit derselben Kontrolllogik verbunden, da eine schwache Change-Disziplin operative Probleme in meldepflichtige Ereignisse mit weitreichenderen Compliance-Folgen verwandeln kann.

Das Wissensmanagement wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 15,05 % wachsen, was es zur am schnellsten wachsenden Anwendung macht, da KI-gestützte Support-Modelle auf genaue, aktuelle und verwaltete Wissensbestände angewiesen sind. eGain startete im März 2026 seine KI-Wissenssuite für das Privatkundengeschäft mit integrierter Unterstützung für Compliance, geführte Interaktionen und Enterprise-Wissens-Governance, was zeigt, wie Anbieter Wissen als Kontrollschicht produktisieren, anstatt es als statische Dokumentation zu behandeln[3]eGain, "eGain startet KI-Wissenssuite für das Privatkundengeschäft," GlobeNewswire, globenewswire.com. Der ITSM-im-BFSI-Markt misst diesem Segment mehr Gewicht bei, da eine schwache Wissens-Governance KI-Antworten untergraben, inkonsistente Frontline-Anleitungen erzeugen und Institutionen operationellen und Verhaltensrisiken aussetzen kann. Atlassian berichtete in seinem Aktionärsbrief für Q3 GJ26, dass 60 % der Service-Collection-Kunden die Plattform für Nicht-IT-Funktionen nutzen, was die Ansicht unterstützt, dass Service-Workflows und Wissensbestände in ein breiteres Enterprise-Service-Modell übergehen. Dieser breitere Anwendungsfall erweitert den adressierbaren Umfang des ITSM-im-BFSI-Markts, da verwaltetes Wissen nun IT-, HR-, Finanz-, Rechts- und Service-Request-Workflows auf derselben Plattformumgebung unterstützt.

Nach Unternehmensgröße: Große Institutionen führen die Ausgaben an, während KMU die Einführung beschleunigen

Großunternehmen hielten im Jahr 2025 einen Anteil von 66,25 %, was die Größe ihrer Compliance-Last, die Breite ihrer IT-Bestände und die Komplexität ihrer Service-Umgebungen widerspiegelt. Dies verschafft großen Banken und Versicherern einen klaren Ausgabenvorsprung im ITSM-im-BFSI-Markt, da sie mehr Benutzer, mehr Anwendungen, mehr Regionen und mehr formale Kontrollanforderungen verwalten als kleinere Wettbewerber. Der ITSM-im-BFSI-Markt belohnt auch Anbieter, die unternehmensweite Resilienz, Service-Sichtbarkeit und Prüfungsunterstützung über mehrere Geschäftsbereiche hinweg nachweisen können. Der Wettbewerb um Großkunden konzentriert sich daher auf die Breite der Workflow-Abdeckung, die Stärke der Plattform-Governance und die Fähigkeit, Risiko- und Service-Daten in einem einzigen Betriebsmodell zu konsolidieren. Diese Käufer verankern weiterhin Anbieterumsätze, Referenzkonten und Roadmap-Prioritäten im obersten Segment des ITSM-im-BFSI-Markts.

Kleine und mittelständische Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 15,25 % wachsen, was sie zum am schnellsten wachsenden Unternehmensgrößensegment macht. Im ITSM-im-BFSI-Markt resultiert dieses Wachstum aus Abonnementpreisen, vorgefertigten Compliance-Paketen und Managed-Service-Kanälen, die die Einstiegshürde für Institutionen ohne große interne Transformationsteams senken. Freshworks und Unisys bauten 2025 einen Teil dieses Weges aus, indem sie die Reichweite über ein Managed-Service-Provider-Modell erweiterten, das Käufer unterstützen kann, die sowohl Softwarezugang als auch Bereitstellungskapazität benötigen. Der ITSM-im-BFSI-Markt weitet sich daher über die größten Institutionen hinaus aus, da Regionalbanken, Nischenanbieter und Spezialversicherer mit Betriebserwartungen konfrontiert sind, die denen größerer Wettbewerber zunehmend ähneln. Dieses Muster beseitigt nicht den Vorsprung der Großunternehmen, schafft aber eine längere Wachstumsbahn für Erst- und Erweiterungskäufe in der Mitte des Sektors. Im Laufe der Zeit verschafft dies dem ITSM-im-BFSI-Markt eine breitere Nachfragebasis und mehr Raum für Anbieter mit einfacheren Bereitstellungs- und Preismodellen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,15 % des ITSM-im-BFSI-Marktanteils, was es als größte regionale Basis für Ausgaben und Anbieteraktivitäten beibehielt. Die Region führt den ITSM-im-BFSI-Markt an, da Finanzinstitute unter strengen Prüfungs-, Cyber-, Zahlungs- und operativen Aufsichtsanforderungen tätig sind, die alle ein strukturiertes Service-Management begünstigen. Sie profitiert auch von einer hohen Konzentration großer Banken, Versicherer, Zahlungsabwickler und Technologiepartner, die komplexe Plattformprogramme in großem Maßstab unterstützen können. Der ITSM-im-BFSI-Markt in Nordamerika wird auch durch ein reifes Anbieter-Ökosystem geprägt, das Käufern Zugang zu fortschrittlichen KI-Funktionen, spezialisierten Dienstleistungen und einer breiteren Partnerabdeckung für Migrations- und Governance-Arbeiten bietet. Diese Reife erhöht die Produktgeschwindigkeit, macht aber auch die Anbieterbewertung anspruchsvoller, da Käufer nicht nur die Modulbreite, sondern auch KI-Kontrolle, Plattforminteroperabilität und Nachweisqualität vergleichen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 15,30 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im ITSM-im-BFSI-Markt macht. Das Wachstum im ITSM-im-BFSI-Markt im asiatisch-pazifischen Raum wird durch Modernisierungsprogramme in entwickelten Finanzzentren und durch erstmalige strukturierte Service-Management-Käufe in sich schnell digitalisierenden Bankensystemen unterstützt. Japan sticht hervor, da Institutionen die Workflow-Modernisierung mit praktischen Bereitstellungsgewinnen verknüpfen, und SMBC Nikko Securities berichtete im April 2026, dass der Einsatz von OutSystems die Anwendungsentwicklungszeit um bis zu 50 % reduzierte und die interne Entwicklerbasis von 5 auf 20 Mitglieder erweiterte. Der ITSM-im-BFSI-Markt gewinnt auch durch stärkere Enterprise-KI-Governance-Aktivitäten regionale Tiefe, einschließlich des unternehmensweiten Rollouts der Dify-Umgebung der Mizuho Financial Group im Jahr 2026 mit kontrolliertem Zugang und vollständiger Prüfungsprotokollierung[4]Mizuho Financial Group, "現場主導のAI開発を全社展開へ Dify Enterpriseを構築," PR Times, prtimes.jp. Diese Beispiele zeigen eine Region, in der Workflow-Digitalisierung, interne Governance und skalierbare Service-Gestaltung gemeinsam und nicht in getrennten Phasen voranschreiten.

Europa hielt die zweitgrößte regionale Position im ITSM-im-BFSI-Markt, und DORA bleibt der deutlichste einzelne Katalysator für dieses Nachfragemuster. Die Leitlinien der Europäischen Bankenaufsichtsbehörde zur DORA-Vorbereitung und zu Meldepflichten haben den Bedarf von Finanzinstituten verstärkt, konsistente IKT-Risiko-, Incident- und Drittanbieteraufzeichnungen über Betriebseinheiten hinweg zu pflegen. Der ITSM-im-BFSI-Markt in Europa legt daher großen Wert auf prüfungsbereite Workflows, Change-Rückverfolgbarkeit und plattformseitige Nachweiserstellung. Außerhalb der größten Regionen stellen Südamerika, der Nahe Osten und Afrika sowie kleinere asiatisch-pazifische Volkswirtschaften im ITSM-im-BFSI-Markt noch immer einen geringeren, aber bedeutsamen Anteil an Chancen dar, da die Expansion des digitalen Bankwesens und formale Resilienzerwartungen weiter zunehmen.

Wettbewerbslandschaft

Der ITSM-im-BFSI-Markt ist an der Spitze mäßig konsolidiert, wo ServiceNow, BMC Software, Atlassian, IBM und Broadcom die Namen sind, die am häufigsten mit der Erfassung von Großunternehmensbudgets in Verbindung gebracht werden. Der Wettbewerb im ITSM-im-BFSI-Markt ist zwischen etablierten Plattformen, die breite Unternehmenskonten verteidigen, und Herausforderern aufgeteilt, die eine einfachere Bereitstellung, geringere Reibung und eine stärkere KI-native Positionierung vorantreiben. Dies ist kein Markt, in dem Preisgestaltung allein Entscheidungen treibt, da Käufer noch immer großen Wert auf Workflow-Tiefe, Prüfungsunterstützung und die Fähigkeit legen, Service-Daten mit Risiko- und Compliance-Prozessen zu verbinden. Der ITSM-im-BFSI-Markt wird auch selektiver in Bezug auf KI-Qualität, da die Integration von Sprachmodellen weniger als Schlagzeilen-Feature und mehr als verwaltete Betriebsfähigkeit zählt. Diese Verlagerung begünstigt Anbieter, die kontrollierte Automatisierung, vertrauenswürdige Wissensverarbeitung und zuverlässige Nachweisketten vorweisen können, anstatt nur schnellere Schnittstellenerlebnisse.

Atlassian berichtete in Q3 GJ26, dass die Service Collection 1,1 Milliarden USD Jahresumsatz erzielte, um mehr als 30 % wuchs und ihr bisher größtes Quartal für Wettbewerbsverdrängungen von einem großen etablierten ITSM-Anbieter verzeichnete. Dieses Ergebnis deutet darauf hin, dass der ITSM-im-BFSI-Markt mehr Raum für Herausforderer öffnet, wo Institutionen stark angepasste Legacy-Plattformen durch einfachere Betriebsmodelle ersetzen möchten. ServiceNows erweitertes Engagement vom Januar 2026 mit Fiserv zeigt die entgegengesetzte, aber ebenso wichtige Strategie, da es unternehmensweite Workflow- und KI-Fähigkeiten über einen Finanzinfrastrukturpartner erweitert, der Tausende von Institutionen bedient. BMCs BBVA-Modernisierungsbeispiel bleibt auch im ITSM-im-BFSI-Markt wichtig, da es zeigt, wie ein Plattformanbieter eine groß angelegte Konsolidierung, messbare Incident-Reduzierung und Resilienzausrichtung in einer multiregionalen Bankenumgebung unterstützen kann.

Die Chance auf weißen Flecken im ITSM-im-BFSI-Markt ist am stärksten rund um FinOps-verknüpfte Governance, KI-verwaltete Wissens-Workflows und Compliance-Automatisierung, die an Resilienzregeln gebunden ist. OpenText erweiterte seine Position in 2025 und 2026 durch Finanzdienstleistungs-Content- und Workflow-Maßnahmen, einschließlich Content Next mit Fiserv und einem breiteren IT- und Service-Management-Modernisierungsgewinn bei Indian Bank, was zeigt, dass angrenzende Informationsmanagement-Fähigkeiten für den Plattformwettbewerb relevanter werden. Der ITSM-im-BFSI-Markt weitet sich daher über klassische Ticketing- und Incident-Funktionalität hinaus in eine breitere Betriebsschicht aus, die Service, Compliance, Wissen und Kostenverantwortung verknüpft. Anbieter, die Compliance-Tiefe lokalisieren und gleichzeitig die Cloud-Release-Geschwindigkeit aufrechterhalten können, werden im ITSM-im-BFSI-Markt wahrscheinlich weiter an Boden gewinnen.

ITSM im BFSI-Branchenführer

-

ServiceNow Inc.

-

BMC Software, Inc.

-

Atlassian Corporation Plc

-

Ivanti, Inc.

-

Freshworks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: TIS Inc. startete seinen ServiceNow-Angebotsservice und stellte strukturierte ITSM-Bereitstellungspakete für Unternehmen bereit, die eine ServiceNow-Einführung evaluieren. Die Initiative zielt auf einen Gesamtumsatz von 2 Milliarden JPY (13,06 Millionen USD) bis zum Geschäftsjahr 2027 ab und plant, die KI-Agenten-Orchestrierungsfähigkeiten zu stärken.

- Mai 2026: Die Mizuho Financial Group schloss den unternehmensweiten Rollout ihrer Dify Enterprise KI-Agenten-Entwicklungsumgebung ab und ermöglichte es nicht-technischen Geschäftsmitarbeitern, ITSM-nahe KI-Workflows unter einem Governance-Rahmen zu erstellen und einzusetzen, der an die KI-Leitlinien der japanischen Finanzdienstleistungsaufsichtsbehörde angepasst ist. Ein Pilotprojekt im Firmenkundengeschäft reduzierte die Prozesszeit um durchschnittlich 41,8 %, wobei jüngere Mitarbeiter Reduzierungen von 52,2 % erzielten.

- März 2026: eGain startete seine KI-Wissenssuite für das Privatkundengeschäft und kombinierte seinen KI-Wissens-Hub mit zweckgebauten Funktionen für Gemeinschaftsbanken, Regionalbanken und Kreditgenossenschaften, die bedarfsgeführten Vertrieb, AscentAI-gestützte regulatorische Compliance und KI-gestützte Enterprise-Wissens-Governance abdecken.

- Oktober 2025: OpenText stellte neue Lösungen für Guidewire vor und bettete OpenText Content Cloud direkt in PolicyCenter-, ClaimCenter- und BillingCenter-Workflows ein, um Versicherern zu helfen, die Cloud-Migration zu beschleunigen und KI-gestützten Zugang zu Police- und Schadensinhalten bereitzustellen.

Umfang des globalen ITSM-im-BFSI-Marktberichts

IT-Service-Management (ITSM) im BFSI-Bereich umfasst die durchgängige Governance, Bereitstellung und kontinuierliche Verbesserung von IT-Services, die Core-Banking, Zahlungen, Versicherungsansprüche, Handel und Kundenkanäle unterstützen, mit einem Fokus auf Verfügbarkeit, Sicherheit und regulatorische Compliance. Es umfasst Incident-, Problem-, Change-, Asset-/CMDB-, Service-Request- und Wissensmanagementprozesse sowie Self-Service-Portale und Automatisierung zur Reduzierung der mittleren Lösungszeit und zur Ablenkung routinemäßiger Tickets.

Der ITSM-im-BFSI-Marktbericht ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellung (Cloud, On-Premise und Hybrid), Anwendung (Service Desk und Incident Management, Asset- und Konfigurationsmanagement, Change- und Release-Management, Service-Request-Management, Wissensmanagement und weitere Anwendungen), Unternehmensgröße (Großunternehmen und kleine und mittelständische Unternehmen (KMU)) sowie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Service Desk und Incident Management |

| Asset- und Konfigurationsmanagement |

| Change- und Release-Management |

| Service-Request-Management |

| Wissensmanagement |

| Weitere Anwendungen |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Lösungen | ||

| Dienstleistungen | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Anwendung | Service Desk und Incident Management | ||

| Asset- und Konfigurationsmanagement | |||

| Change- und Release-Management | |||

| Service-Request-Management | |||

| Wissensmanagement | |||

| Weitere Anwendungen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert von ITSM im BFSI-Bereich?

Die ITSM-im-BFSI-Marktgröße beträgt im Jahr 2026 3,16 Milliarden USD und wird bis 2031 voraussichtlich 6,55 Milliarden USD erreichen, mit einer CAGR von 15,71 %.

Welches Bereitstellungsmodell führt die Ausgaben im Bank- und Versicherungs-Service-Management an?

Cloud führte im Jahr 2025 mit einem Anteil von 68,10 % und ist auch das am schnellsten wachsende Bereitstellungsmodell, unterstützt durch verwaltete Upgrades und schnellere Aktualisierungen von Compliance-Workflows.

Warum erhöhen Banken ihre Ausgaben für KI-gestützte Service-Management-Plattformen?

Banken setzen KI ein, um Incident-Lösungszeiten zu verkürzen, die Service-Konsistenz zu verbessern und die Workflow-Automatisierung zu stärken, während Governance und Prüfungspfade weiterhin gewährleistet bleiben.

Welcher Anwendungsbereich wächst in diesem Bereich am schnellsten?

Wissensmanagement wächst mit einer CAGR von 15,05 % bis 2031 am schnellsten, da KI-gestützte Unterstützung auf genaue, verwaltete und aktuelle Wissensbestände angewiesen ist.

Welche Region bietet das stärkste kurzfristige Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 15,30 % bis 2031 am schnellsten wachsen, unterstützt durch Modernisierungsprogramme, stärkere Governance-Rahmenwerke und zunehmende Aktivitäten im digitalen Bankwesen.

Wie treten kleinere Finanzinstitute in diese Softwarekategorie ein?

Kleine und mittelständische Unternehmen wachsen mit einer CAGR von 15,25 %, da Abonnementpreise, vorgefertigte Compliance-Pakete und Managed-Service-Kanäle die Einführungshürden senken.

Seite zuletzt aktualisiert am: