Tamaño y Participación del Mercado de Tornos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tornos por Mordor Intelligence

Se espera que el tamaño del Mercado de Tornos crezca de 11,76 mil millones de USD en 2025 a 12,35 mil millones de USD en 2026 y se prevé que alcance 14,21 mil millones de USD en 2031 a una CAGR del 2,86% durante 2026-2031.

La demanda está anclada por componentes aeroespaciales, trenes de potencia automotrices y equipos médicos de precisión, donde la alta repetibilidad y las tolerancias estrechas favorecen las plataformas de torneado avanzadas. Las prioridades de los compradores en 2026 se centran en garantías de tiempo de actividad, diagnósticos remotos e integración de procesos que elimina operaciones secundarias en fresado, rectificado y medición en proceso. La intensidad de capital y la escasez de mano de obra siguen siendo las principales limitaciones, con EE. UU. reportando 433.000 puestos de mecanizado sin cubrir a principios de 2026, lo que limita el rendimiento incluso cuando la capacidad está disponible. Para contrarrestar estas presiones, los fabricantes están adoptando programación guiada por IA, celdas de automatización modulares y gemelos digitales, que acortan los tiempos de puesta en marcha y mejoran el rendimiento en el primer paso a un costo total de propiedad estable. El mercado de tornos está, por tanto, moldeado menos por un crecimiento uniforme y más por inversiones selectivas en aplicaciones de alto valor, cumplimiento normativo y ecosistemas de servicio localizados.

Conclusiones Clave del Informe

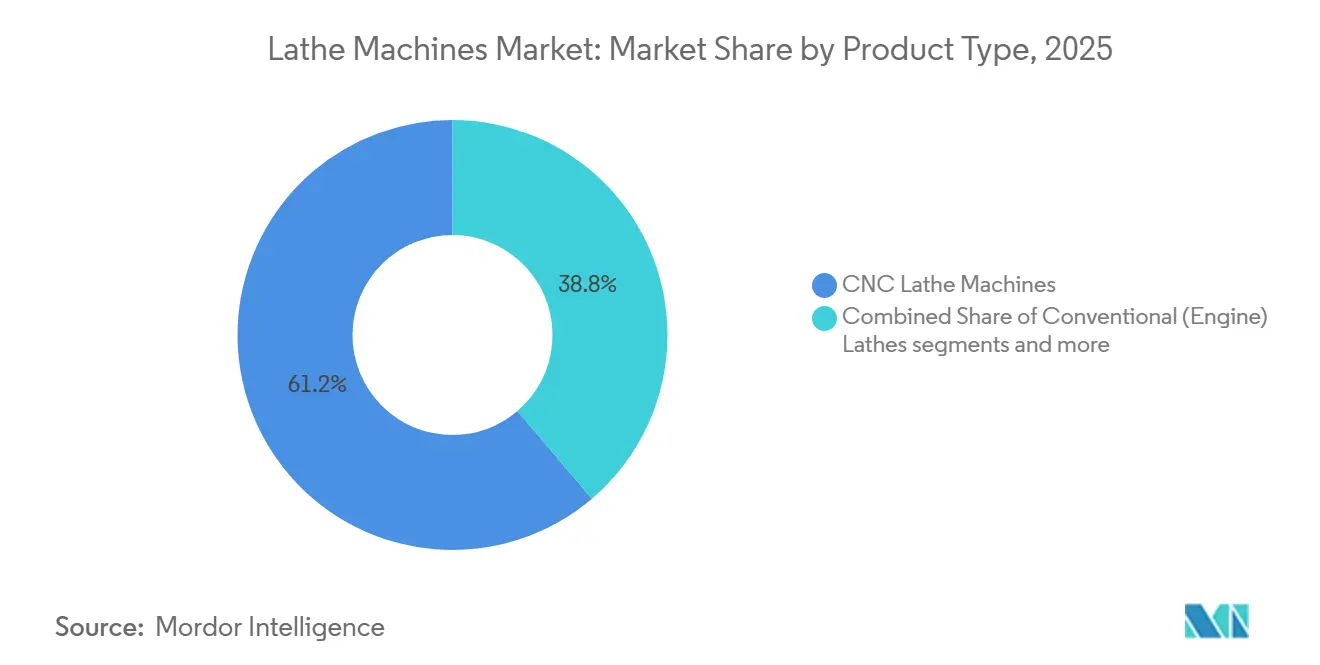

- Por tipo de producto, los tornos CNC lideraron con una participación de ingresos del 61,23% en 2025, mientras que se prevé que los tornos multihusillos se expandan a una CAGR del 6,23% hasta 2031.

- Por configuración de máquina, los tornos horizontales mantuvieron una participación del 52,87% en 2025, y se proyecta que los centros de torneado multieje registren una CAGR del 5,41% hasta 2031.

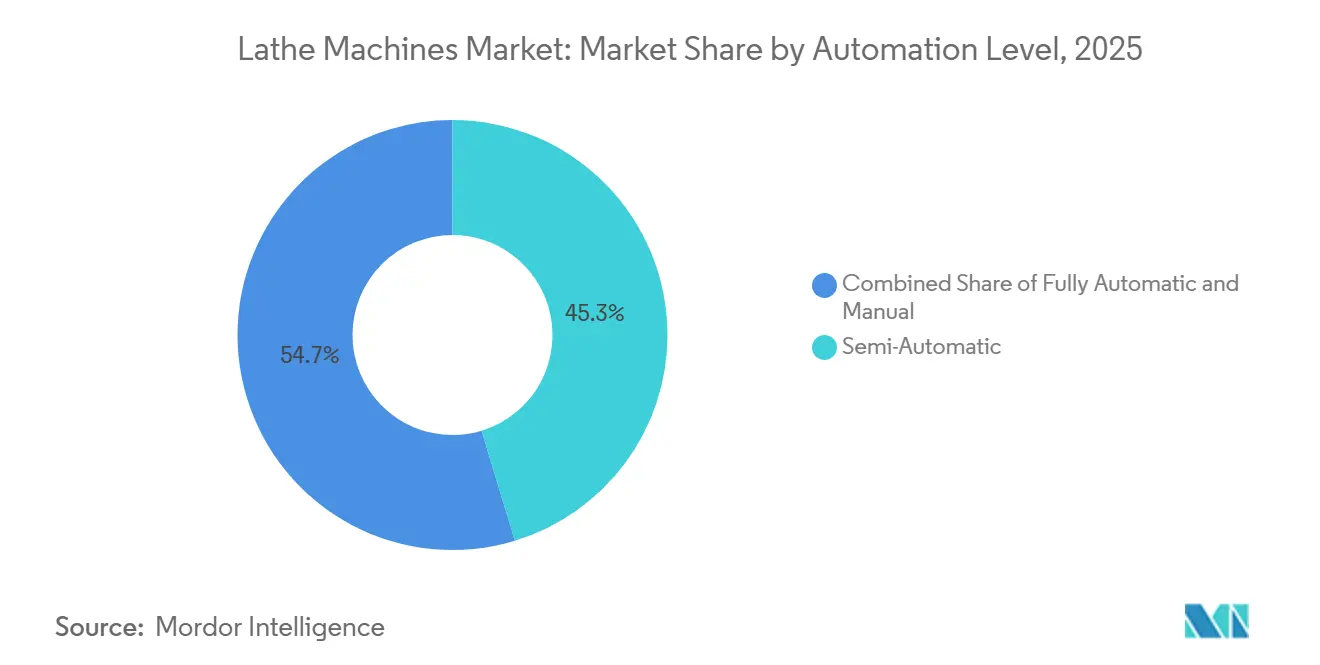

- Por nivel de automatización, las configuraciones semiautomáticas representaron el 45,31% del tamaño del mercado de tornos en 2025, mientras que se espera que las celdas totalmente automáticas avancen a una CAGR del 5,87% hasta 2031.

- Por industria de usuario final, las aplicaciones automotrices representaron el 43,78% de los despliegues en 2025, mientras que se proyecta que los dispositivos médicos crezcan a una CAGR del 6,67% hasta 2031.

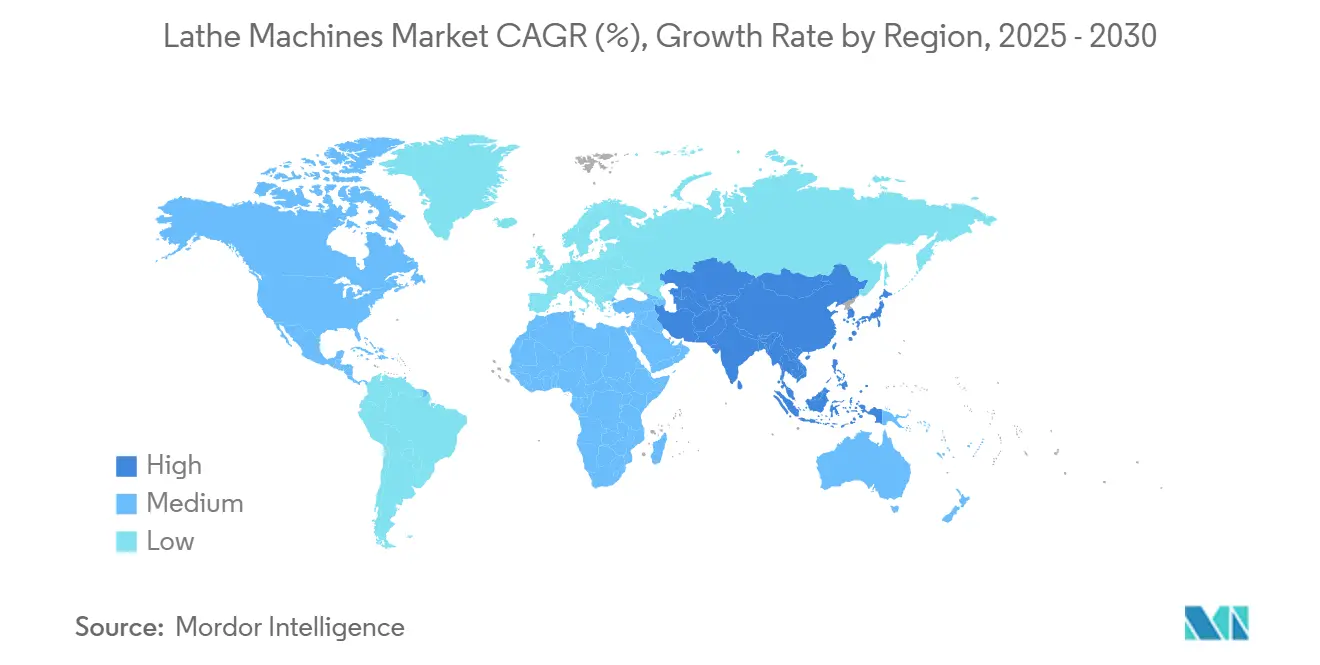

- Por geografía, Asia Pacífico comandó el 48,12% de la participación del mercado de tornos en 2025 y se proyecta que crezca a una CAGR del 6,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tornos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fabricación de componentes aeroespaciales | +1.2% | Global, con concentración en América del Norte, Europa y centros emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda de la industria automotriz para componentes de motor y transmisión | +0.9% | Global, liderado por Alemania, EE. UU., Japón, India y China | Mediano plazo (2-4 años) |

| Expansión de operaciones de ingeniería general y talleres de trabajo | +0.6% | Global, con intensidad regional en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la fabricación de dispositivos médicos | +0.7% | Centros regulatorios de América del Norte y la UE, con rápida expansión en India y Costa Rica | Largo plazo (≥ 4 años) |

| Requisitos de fabricación de equipos para petróleo y gas | +0.4% | América del Norte costa afuera, Oriente Medio y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente adopción de centros multieje y de torneado-fresado | +0.8% | Núcleos de Asia-Pacífico de China, Japón y Corea del Sur, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fabricación de Componentes Aeroespaciales

La demanda aeroespacial es un viento de cola estructural para las plataformas de torneado avanzadas, respaldada por el aumento de la producción de aviación comercial, la modernización de programas de defensa y una economía espacial en crecimiento. Análisis recientes de la industria destacan un potencial de crecimiento sustancial hasta 2035, con la aviación comercial tomando la mayor parte y las iniciativas de defensa añadiendo resiliencia a lo largo de los ciclos. En el Reino Unido, iniciativas de defensa a largo plazo como el Programa Global de Combate Aéreo se espera que estimulen la fabricación de precisión y la I+D de doble uso que se extiende a las cadenas de suministro aeroespaciales civiles. Los flujos de trabajo híbridos aditivos-sustractivos se han convertido en estándar para muchas piezas críticas de vuelo, con la orientación de EASA subrayando el mecanizado como un postproceso requerido para lograr interfaces y acabados certificados.[1]Agencia de Seguridad Aérea de la Unión Europea, "Documento Suplementario a la Nota de Certificación, Fabricación Aditiva, CM-S-008 Edición 04," EASA, easa.europa.eu Estas normas de calidad y certificación refuerzan la demanda de tornos multieje, centros de torneado-fresado y metrología integrada que apoyan la ejecución sin defectos en lotes pequeños. Las políticas fiscales que mejoran las desgravaciones de capital catalizan aún más las actualizaciones a centros de torneado con capacidad de automatización y habilitación digital entre los proveedores aeroespaciales en mercados clave.

Demanda de la Industria Automotriz para Componentes de Motor y Transmisión

El mecanizado de trenes de potencia automotrices sigue siendo un caso de uso clave para los tornos CNC y multihusillos, incluso cuando la electrificación remodela las mezclas de componentes. Alemania produjo 4,15 millones de automóviles de pasajeros en 2025, lo que representó un aumento interanual del 2%, aunque todavía por debajo de los volúmenes de 2019, y las lecturas de principios de 2026 apuntan a una trayectoria casi plana que mantiene a los proveedores enfocados en productividad y complejidad en lugar de volumen únicamente. En Estados Unidos, los ensamblajes de vehículos de motor promediaron 10,18 millones de unidades en 2025, con los camiones ligeros comprendiendo la mayor parte, lo que sostiene el torneado de servicio pesado para ejes, cigüeñales y carcasas de transmisión.[2]Junta de Gobernadores del Sistema de la Reserva Federal, "Producción Industrial y Utilización de Capacidad, G.17, Tabla 3," Junta de la Reserva Federal, federalreserve.gov Las arquitecturas de vehículos eléctricos cambian la carga de trabajo del torno al reducir los recuentos de engranajes de múltiples velocidades mientras añaden nuevas necesidades de torneado como ejes de rotor, carcasas de caja de cambios de una sola velocidad y componentes de gestión térmica. Estos cambios favorecen los centros de torneado-fresado flexibles y las plataformas con capacidad de 5 ejes con ciclos digitales que integran el corte de engranajes, la medición y el rectificado en la misma configuración. A medida que los ciclos de modelos se acortan y la variedad de piezas aumenta, el mercado de tornos se beneficia del capital que se mueve hacia plataformas capaces de absorber los cambios de diseño sin extender los plazos de entrega.

Expansión de Operaciones de Ingeniería General y Talleres de Trabajo

Los fabricantes por contrato y los talleres de ingeniería general están ampliando capacidades para satisfacer la relocalización, una mayor variedad y presentaciones más rápidas de nuevos productos. Los fabricantes reportan brechas de contratación persistentes que empujan a las empresas hacia equipos con capacidad de automatización y flujos de trabajo digitales que reducen el tiempo de configuración y la dependencia del operador durante un período sostenido. Las señales de política e iniciativas público-privadas priorizan el desarrollo de la fuerza laboral y las tecnologías de fábrica integradas, lo que eleva la adopción de tornos conectados que se integran en robótica, medición de procesos y sistemas de programación.[3]M. Molnar et al., "Plan Estratégico del Programa Manufacturing USA," Instituto Nacional de Estándares y Tecnología, nist.gov Las iniciativas federales que modernizan los programas de oficios calificados añaden una respuesta de canalización que refuerza las decisiones de inversión de capital en talleres pequeños y medianos. A medida que los fabricantes de equipos originales derivan el trabajo de desbordamiento y las necesidades de creación rápida de prototipos a su base de proveedores, los talleres de trabajo se inclinan hacia tornos multieje e híbridos de torneado-fresado que eliminan operaciones secundarias y consolidan las verificaciones de calidad en proceso. Esto favorece los equipos premium con sólido soporte de aplicaciones y deja el mercado de tornos sesgado hacia plataformas que convierten los cuellos de botella de mano de obra en ganancias de tiempo de ciclo y rendimiento.

Crecimiento de la Fabricación de Dispositivos Médicos

Los fabricantes de dispositivos médicos están aumentando las inversiones en torneado avanzado para implantes, instrumentos quirúrgicos y componentes de precisión que requieren materiales biocompatibles y precisión submicrónica. La armonización regulatoria con los sistemas de calidad ISO 13485 eleva las expectativas de validación de procesos, trazabilidad e inspección en proceso, lo que favorece los tornos multieje y de tipo suizo que pueden completar piezas en una sola configuración. El movimiento hacia procedimientos mínimamente invasivos y robóticos impulsa factores de forma más pequeños y tolerancias más estrechas, lo que amplía aún más la demanda direccionable para el torneado de precisión. Los flujos de trabajo híbridos que combinan construcciones aditivas con acabado CNC son ahora comunes en aplicaciones ortopédicas y dentales, donde las interfaces y roscas precisas son esenciales. Estas demandas mantienen el mercado de tornos alineado con el micromecanizado, la estabilidad térmica y las capacidades de medición en corte que permiten un rendimiento confiable en lotes pequeños.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital extremadamente alta para tornos CNC avanzados | -0.6% | Global, con presión aguda en mercados emergentes y pymes | Mediano plazo (2-4 años) |

| Escasez crítica de operadores de tornos calificados y programadores CNC | -0.9% | Más aguda en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Largos plazos de entrega para configuraciones de máquinas personalizadas | -0.3% | Retrasos de fabricantes de equipos originales globales con énfasis en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estructura de costos elevados de herramientas y mantenimiento | -0.4% | Global, concentrado en sectores de uso intensivo de activos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Extremadamente Alta para Tornos CNC Avanzados

La intensidad de capital dificulta la adopción, especialmente para las empresas pequeñas y medianas que enfrentan carteras de pedidos desiguales y umbrales de recuperación cortos. El torneado CNC de nivel básico puede satisfacer necesidades básicas, sin embargo, los mercados regulados y las piezas de alto valor empujan a los compradores hacia plataformas multieje premium con accionamientos lineales, mayor rigidez y medición integrada que elevan los costos de adquisición. Las herramientas, la sujeción de piezas, la integración y la validación se suman al costo total de propiedad, lo que complica el caso de negocio cuando las limitaciones de mano de obra reducen la utilización alcanzable en el período inicial de puesta en marcha. Los ecosistemas de proveedores que incluyen ingeniería de aplicaciones y automatización por fases son ahora fundamentales para justificar el gasto a medida que los talleres escalan de celdas semiautomáticas a celdas de operación sin personal. Los rangos de precios publicados para plataformas de mecanizado avanzadas ilustran el perfil de inversión y refuerzan la necesidad de un análisis de retorno sobre la inversión del ciclo de vida que capture el rendimiento, el tiempo de actividad y los ahorros de energía además del tiempo de ciclo principal.

Escasez Crítica de Operadores de Tornos Calificados y Programadores CNC

Las persistentes escaseces de operadores y programadores limitan el rendimiento y retrasan las compras de equipos. A principios de 2026, la manufactura en EE. UU. tenía 433.000 puestos vacantes, con el mecanizado y el mantenimiento entre los más difíciles de cubrir, lo que dejó la capacidad subutilizada en muchos sitios. Las largas curvas de formación para la programación y configuración multieje intensifican la brecha, mientras que las jubilaciones añaden presión estructural sobre la base calificada durante la década. La elaboración de trayectorias de herramienta asistida por IA y las instrucciones de trabajo digitales están ayudando a acortar los ciclos de aprendizaje, pero la adopción es desigual entre las empresas más pequeñas que enfrentan obstáculos presupuestarios y de gestión del cambio. Como resultado, algunos compradores posponen los desembolsos de capital hasta que la dotación de personal se estabilice, lo que empuja una parte de la demanda latente hacia períodos futuros. Este cuello de botella mantiene el mercado de tornos correlacionado con el progreso de la política de fuerza laboral y la ampliación de las asociaciones de formación con fabricantes de equipos originales y programas técnicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio CNC en Medio de la Aceleración Multihusillo

Los tornos CNC mantuvieron el 61,23% en 2025, reflejando su versatilidad para prototipos, lotes de alta variedad y piezas reguladas donde el control de procesos es crítico para el suministro calificado, y se proyecta que las plataformas multihusillos registren una CAGR del 6,23% a medida que los compradores buscan reducción del tiempo de ciclo en piezas rotacionales complejas mediante operaciones paralelas. La integración es el diferenciador ya que las máquinas avanzadas combinan torneado, fresado, corte de engranajes, medición en corte y modos de ahorro de energía dentro de una sola configuración para comprimir los plazos de entrega de componentes aeroespaciales y médicos. Los tornos de motor convencionales persisten en reparación y mantenimiento, mientras que los tornos de torreta vertical sirven para trabajos de gran diámetro y longitud corta en energía y equipos pesados. Los tornos de propósito especial abordan geometrías atípicas y nichos regulados que pueden sostener primas de personalización. El mercado de tornos favorece las plataformas que pueden eliminar pasos secundarios porque la escasez de mano de obra eleva el valor de la eliminación de procesos además de la tasa bruta de eliminación de metal.

Las líneas de categoría también se están difuminando a medida que los híbridos de torneado-fresado presentan una sola ruta de sujeción de piezas hacia la geometría final y reducen los riesgos de manipulación vinculados a múltiples accesorios. Este cambio se alinea con la fabricación validada en sectores regulados, donde la trazabilidad y la confirmación en proceso son ahora requisitos básicos. Los compradores priorizan el soporte del ciclo de vida y la experiencia en aplicaciones en lugar de las clasificaciones máximas del husillo únicamente. Estas demandas ayudan al segmento de la industria de tornos a organizar sus ofertas por grupos de capacidad, que reflejan más de cerca las evaluaciones de los usuarios finales que las etiquetas de productos tradicionales. El resultado es una participación continua para las plataformas CNC y un crecimiento más rápido para los sistemas multihusillos e híbridos que se alinean con familias de piezas complejas y ciclos de diseño más cortos.

Por Configuración de Máquina: Los Tornos Horizontales Lideran, los Multieje Ganan Impulso

Los tornos horizontales representaron el 52,87% en 2025 gracias a la producción alimentada por barra y la compatibilidad con la carga robótica, y se prevé que los centros de torneado multieje crezcan a una CAGR del 5,41% a medida que los compradores consolidan operaciones para tolerancias más estrechas y colas más cortas. Las configuraciones verticales siguen siendo esenciales para piezas de trabajo de gran diámetro como bridas, rotores y discos de turbina, donde la estabilidad asistida por gravedad y la sujeción rígida de piezas son críticas. Los tornos de tipo suizo se están expandiendo más allá de los nichos heredados para servir a dispositivos médicos y sujetadores de precisión donde dominan las tolerancias de submilésimas y los factores de forma pequeños. Las adiciones de ciclos digitales y control térmico son ahora expectativas estándar en el nivel superior. Como resultado, el mercado de tornos recompensa las plataformas que pueden mantener de manera confiable las bandas de tolerancia durante largas ejecuciones sin atención.

La mezcla de configuraciones está cambiando hacia sistemas flexibles e integrados porque los roles de los proveedores se han ampliado para cubrir la capacidad de desbordamiento y el soporte de introducción rápida de nuevos productos para los fabricantes de equipos originales. A medida que los diseños de piezas iteran más rápido, los compradores requieren simulación, medición de bucle cerrado y ciclos de mecanizado preconstruidos que preserven la calidad mientras impulsan el rendimiento con un consumo de energía estable. La industria de tornos continúa moviéndose hacia soluciones multieje que aceptan la volatilidad en la mezcla de piezas sin sacrificar la precisión o el tiempo de actividad del husillo. Esta inclinación ayuda a las soluciones multieje a elevar su participación en el mercado de tornos durante el período de pronóstico a medida que la adopción digital reduce las barreras históricas de programación.

Por Nivel de Automatización: Pragmatismo Semiautomático Frente a la Ambición Totalmente Automática

Los tornos semiautomáticos representaron el 45,31% en 2025, proporcionando un equilibrio entre costo de capital y flexibilidad para lotes pequeños y familias de piezas diversas, mientras que se proyecta que las celdas totalmente automáticas registren una CAGR del 5,87% a medida que la economía de operación sin personal mejora a volúmenes moderados. Las plataformas semiautomáticas siguen siendo efectivas en mantenimiento, reparación y revisión y trabajos personalizados, donde la perspectiva del operador compensa la menor repetibilidad. La ventaja de escala del torneado totalmente automático crece donde los sistemas de calidad requieren control de proceso documentado, medición en corte y comportamiento térmico estable, lo que mejora el rendimiento y reduce el retrabajo. Las interfaces con capacidad de automatización, la simulación de gemelos digitales y las funciones de inspección integradas se están convirtiendo en línea base en los niveles premium. Estas características ayudan al mercado de tornos a alcanzar los tiempos de ciclo objetivo con resultados consistentes incluso cuando la dotación de personal sigue siendo ajustada.

Los patrones de adopción varían según el uso final y las condiciones laborales locales, sin embargo, la trayectoria favorece una mayor autonomía a medida que los líderes de los talleres se centran en la estabilidad del rendimiento. El costo total de propiedad ahora incluye la evitación del tiempo de inactividad y los cambios más rápidos además de los tiempos de ciclo principales, lo que desplaza los cálculos de retorno sobre la inversión a favor de plataformas con metrología integrada y monitoreo confiable de la vida útil de las herramientas. Las asociaciones de ciclo de vida, incluida la ingeniería de aplicaciones y la formación, están dando forma a las decisiones de compra junto con el precio y las especificaciones. La industria de tornos está, por tanto, bifurcándose, con compradores sensibles al precio que dependen de activos semiautomáticos y segmentos que exigen precisión escalando celdas totalmente automáticas con captura de datos robusta.

Por Industria de Usuario Final: Ancla Automotriz, Acelerador de Dispositivos Médicos

Las aplicaciones automotrices mantuvieron el 43,78% de los despliegues en 2025, ancladas por cigüeñales, ejes de transmisión, ejes y componentes de dirección en programas de combustión interna, híbridos y eléctricos, mientras que se proyecta que los dispositivos médicos se expandan a una CAGR del 6,67% hasta 2031. El sector aeroespacial y de defensa, aunque menor en recuentos de unidades, mantiene un alto valor de equipo por celda debido a la trazabilidad, la calificación y los acuerdos a largo plazo. La maquinaria general y la hidráulica proporcionan una línea de base diversificada que es menos cíclica pero más lenta en adoptar características de automatización de alto nivel. Las aplicaciones de electrónica y energía añaden flujos de demanda más pequeños pero crecientes a medida que los sujetadores, conectores y piezas de gestión térmica crecen en volumen. Estas mezclas respaldan el caso del mercado de tornos para la capacidad multieje y la verificación en proceso.

La trayectoria de crecimiento más rápida descansa en los programas médicos regulados que valoran la finalización en una sola configuración, la estabilidad del acabado superficial y la medición validada sobre la velocidad bruta. Las piezas ortopédicas y dentales, junto con los instrumentos quirúrgicos, continúan moviéndose hacia flujos de trabajo de tipo suizo y micromecanizado donde la consistencia a escala es crítica. Las piezas aeroespaciales mantienen un nivel premium que requiere opciones de mecanizado híbrido y artefactos de cumplimiento digital vinculados a cada pieza de trabajo. El petróleo y el gas, el ferroviario y los equipos pesados añaden necesidades constantes de capacidad de servicio pesado y par de husillo robusto. En conjunto, estos patrones dan forma a un mercado de tornos en el que los requisitos del uso final determinan no solo la compra de las máquinas sino también la estructura de la relación de servicio del ciclo de vida.

Análisis Geográfico

Asia Pacífico representó el 48,12% en 2025 y se proyecta que crezca al 6,91% hasta 2031, convirtiéndola en el motor regional del mercado de tornos, mientras que la fabricación diversificada y el apoyo de políticas refuerzan la expansión de capacidad entre proveedores automotrices, electrónicos y aeroespaciales. Japón y Corea del Sur continúan exportando soluciones avanzadas multieje e híbridas que establecen puntos de referencia de rendimiento, y los campeones nacionales en India amplían sus carteras para abordar la relocalización y la diversificación de proveedores. Los clústeres de precisión en el Sudeste Asiático añaden demanda de torneado alimentado por barra y piezas de precisión de pequeño formato. El equilibrio de la región entre la base instalada y las actualizaciones de capacidad la posiciona para continuar liderando las nuevas colocaciones de equipos. A medida que la asignación de capital sigue las cadenas de suministro de electrónica y movilidad, el mercado de tornos se beneficia de la adopción más amplia de automatización y flujos de trabajo digitales en toda la región de Asia-Pacífico.

Las perspectivas de América del Norte son estables a medida que las cadenas de suministro automotrices, aeroespaciales y médicas priorizan piezas de mayor valor y profundidad de servicio del ciclo de vida. Los ensamblajes de vehículos de motor en EE. UU. se mantuvieron elevados en 2025, con una inclinación hacia camiones ligeros que respalda el torneado de servicio pesado para componentes de transmisión y chasis. Los programas público-privados y la modernización de políticas enfatizan las tecnologías de fábrica integradas y el desarrollo de la fuerza laboral, lo que eleva el atractivo de las plataformas de torneado conectadas y la automatización modular entre las empresas pequeñas y medianas. Las iniciativas federales de fuerza laboral tienen como objetivo expandir la canalización de oficios calificados, lo que puede desbloquear la demanda latente de equipos a medida que se alivian las limitaciones de dotación de personal. Estos impulsores mantienen el mercado de tornos vinculado a actualizaciones de capacidad que mejoran la utilización y el cumplimiento.

Europa mantiene una base significativa anclada por líderes automotrices, principales empresas aeroespaciales y clústeres médicos. Alemania produjo 4,15 millones de automóviles de pasajeros en 2025, lo que sostuvo la demanda central de mecanizado de trenes de potencia incluso cuando la electrificación cambia los requisitos de las piezas. La inversión a largo plazo del Reino Unido en programas de defensa respalda ecosistemas de fabricación de precisión que se extienden a los proveedores de aviación civil y sus socios de mecanizado. Italia y España mantienen fortalezas de producción en torneado de servicio pesado y vertical, mientras que los países nórdicos contribuyen con capacidades de nicho en piezas marinas y de energía. En el resto del mundo, las agendas de industrialización en Oriente Medio y las expansiones selectivas en América del Sur proporcionan oportunidades de crecimiento incremental. En conjunto, estas tendencias respaldan un mercado de tornos donde Europa enfatiza los segmentos de alto valor y el soporte del ciclo de vida, mientras que otras regiones impulsan las colocaciones de volumen.

Panorama Competitivo

El mercado está moderadamente concentrado en torno a fabricantes de equipos originales globales con redes de servicio profundas, amplias bibliotecas de aplicaciones y una sólida lealtad de la base instalada. La diferenciación está pasando de las especificaciones máximas de hardware a la capacidad digital, el mantenimiento predictivo y la integración que ofrece calidad y tiempo de actividad a escala. Las líneas de productos de los fabricantes de equipos originales ahora incorporan simulación de gemelos digitales, ciclos de tecnología específicos del proceso y modos de eficiencia energética que permiten resultados repetibles en entornos de operación sin personal. Los proveedores de nivel 1 de los sectores aeroespacial y automotriz continúan favoreciendo las plataformas multieje e híbridas premium para piezas complejas, mientras que los proveedores de nivel 2 y los talleres de trabajo equilibran capacidad y capital adoptando automatización modular. Esta mezcla establece el escenario para un mercado de tornos donde las asociaciones del ciclo de vida y la ingeniería de aplicaciones son decisivas.

Los movimientos estratégicos dependen cada vez más de asociaciones y codesarrollo con clientes y universidades. DMG MORI y la Universidad de Tokio formaron el Centro de Investigación de Transformación del Mecanizado para avanzar en gemelos digitales, integración de procesos y sostenibilidad, vinculando la investigación académica con los programas industriales. Modig y Orizon establecieron una importante celda de producción que avanza en el mecanizado de estructuras aeroespaciales mediante coinversión e innovación en trayectorias de herramienta, mostrando cómo la colaboración entre fabricantes de equipos originales y clientes puede asegurar valor a largo plazo. Nidec Machine Tool America se asoció con Blaser Swisslube para integrar la optimización de fluidos y máquinas, destacando cómo los ecosistemas ahora apuntan al costo total y el rendimiento, no solo al tiempo de ciclo de la máquina. Estos ejemplos refuerzan un mercado de tornos que valora los conjuntos de soluciones sobre los activos independientes.

Las asociaciones educativas y las expansiones de proveedores abordan el cuello de botella de la fuerza laboral que limita la utilización. La colaboración de Matsuura con TITANS of CNC y la asociación plurianual de YCM Alliance con el mismo programa amplían la exposición práctica a plataformas avanzadas, lo que respalda la adopción futura y la familiaridad con la marca. La colaboración universitaria de Z MaT sobre diagnóstico y predicción de fallas muestra cómo las capacidades centradas en software se están difundiendo entre los proveedores del mercado medio en Asia. Las actualizaciones del lado del cliente, como las inversiones en mecanizado de LASIT y la expansión de la celda robótica de ITA Nordic, también amplían la base instalada que consume capacidad de torneado de precisión. Estos movimientos orientan el mercado de tornos hacia ecosistemas integrados que reducen los tiempos de puesta en marcha y difunden las mejores prácticas.

Líderes de la Industria de Tornos

DMG Mori Co., Ltd.

Yamazaki Mazak Corporation

Haas Automation, Inc.

Doosan Machine Tools Co., Ltd.

Dalian Machine Tool Group Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: DMG MORI y la Universidad de Tokio establecieron el Centro de Investigación de Transformación del Mecanizado para avanzar en la ciencia del mecanizado, los gemelos digitales y la producción sostenible, financiado a través del Fondo de la Universidad de Tokio.

- Diciembre de 2025: Nidec Machine Tool America y Blaser Swisslube anunciaron una asociación estratégica para proporcionar soluciones integradas y orientadas a aplicaciones que optimizan las interacciones entre máquina, herramienta y fluido para mejorar los tiempos de ciclo, la vida útil de las herramientas y la calidad superficial.

- Noviembre de 2025: Modig Machine Tool y Orizon Aerostructures anunciaron una asociación estratégica que implementa una gran celda RigiMill con máquinas de pórtico móvil y mesa móvil para estructuras aeroespaciales avanzadas, mejorando la precisión y reduciendo las operaciones secundarias.

- Septiembre de 2025: DMG MORI lanzó sus centros de mecanizado horizontal NHX de 4.ª Generación y las máquinas de torneado universal NLX 2500|1250 de 2.ª Generación con tiempos de ciclo más cortos, reducciones de energía e integración CELOS X orientadas a aplicaciones aeroespaciales, de vehículos eléctricos, semiconductores y maquinaria de construcción.

Alcance del Informe Global del Mercado de Tornos

El Informe del Mercado de Tornos está Segmentado por Tipo de Producto (CNC, Convencional, Multihusillo, Torreta Vertical, Propósito Especial, Otros), Configuración de Máquina (Horizontal, Vertical, Multieje, Tipo Suizo), Nivel de Automatización (Manual, Semiautomático, Totalmente Automático), Industria de Usuario Final (Automotriz, Aeroespacial, Maquinaria General, Electrónica, Dispositivos Médicos, Petróleo y Gas, Otros), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Pronósticos de Mercado en Valor (Miles de Millones de USD).

| Tornos CNC |

| Tornos Convencionales (de Motor) |

| Tornos Multihusillos |

| Tornos de Torreta Vertical (VTL) |

| Tornos de Propósito Especial |

| Otros - Tornos de Torreta Capstan y Torreta, Tornos de Banco y de Alta Velocidad |

| Tornos Horizontales |

| Tornos Verticales |

| Centros de Torneado Multieje |

| Tornos de Tipo Suizo / Cabezal Deslizante |

| Manual |

| Semiautomático |

| Totalmente Automático |

| Automotriz |

| Aeroespacial y Defensa |

| Fabricación de Maquinaria General |

| Electrónica y Eléctrica |

| Dispositivos Médicos |

| Petróleo y Gas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tornos CNC | |

| Tornos Convencionales (de Motor) | ||

| Tornos Multihusillos | ||

| Tornos de Torreta Vertical (VTL) | ||

| Tornos de Propósito Especial | ||

| Otros - Tornos de Torreta Capstan y Torreta, Tornos de Banco y de Alta Velocidad | ||

| Por Configuración de Máquina | Tornos Horizontales | |

| Tornos Verticales | ||

| Centros de Torneado Multieje | ||

| Tornos de Tipo Suizo / Cabezal Deslizante | ||

| Por Nivel de Automatización | Manual | |

| Semiautomático | ||

| Totalmente Automático | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Fabricación de Maquinaria General | ||

| Electrónica y Eléctrica | ||

| Dispositivos Médicos | ||

| Petróleo y Gas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas de crecimiento a largo plazo del mercado de tornos?

El tamaño del mercado de tornos es de 12,35 mil millones de USD en 2026 y se proyecta que alcance 14,21 mil millones de USD en 2031 a una CAGR del 2,86%, respaldado por la demanda aeroespacial, automotriz y médica.

¿Qué región lidera la demanda global y a qué velocidad está creciendo?

Asia Pacífico lideró con el 48,12% en 2025 y se proyecta que crezca al 6,91% hasta 2031, impulsado por la fabricación diversificada y las actualizaciones de capacidad en las principales cadenas de suministro.

¿Qué segmentos de producto y configuración son más influyentes en el próximo ciclo?

Los tornos CNC mantienen la mayor participación con el 61,23%, mientras que los tornos multihusillos registran el crecimiento más rápido, y los tornos horizontales lideran las configuraciones con los centros multieje creciendo más rápido debido a las necesidades de integración de procesos.

¿Cómo está afectando la escasez de talento a las decisiones de inversión en equipos de torneado?

Las brechas de dotación de personal retrasan las compras y empujan a los compradores hacia tornos con capacidad de automatización y habilitación digital que elevan la utilización con menos operadores, una tendencia reforzada por los programas público-privados de fuerza laboral.

¿Qué usos finales están expandiéndose más rápido para el torneado de precisión?

Los dispositivos médicos muestran la trayectoria más rápida por requisitos de calidad más estrictos y geometrías de piezas más pequeñas, mientras que el sector aeroespacial mantiene un nivel premium que valora los flujos de trabajo híbridos aditivos-sustractivos y la verificación en proceso.

¿Qué diferenciadores importan más al seleccionar nuevos tornos en 2026?

Los compradores priorizan los procesos integrados, la simulación de gemelos digitales, la medición en corte y el servicio del ciclo de vida que ofrecen tiempo de actividad y calidad predecibles en entornos de operación sin personal.

Última actualización de la página el: