Größe und Marktanteil des italienischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

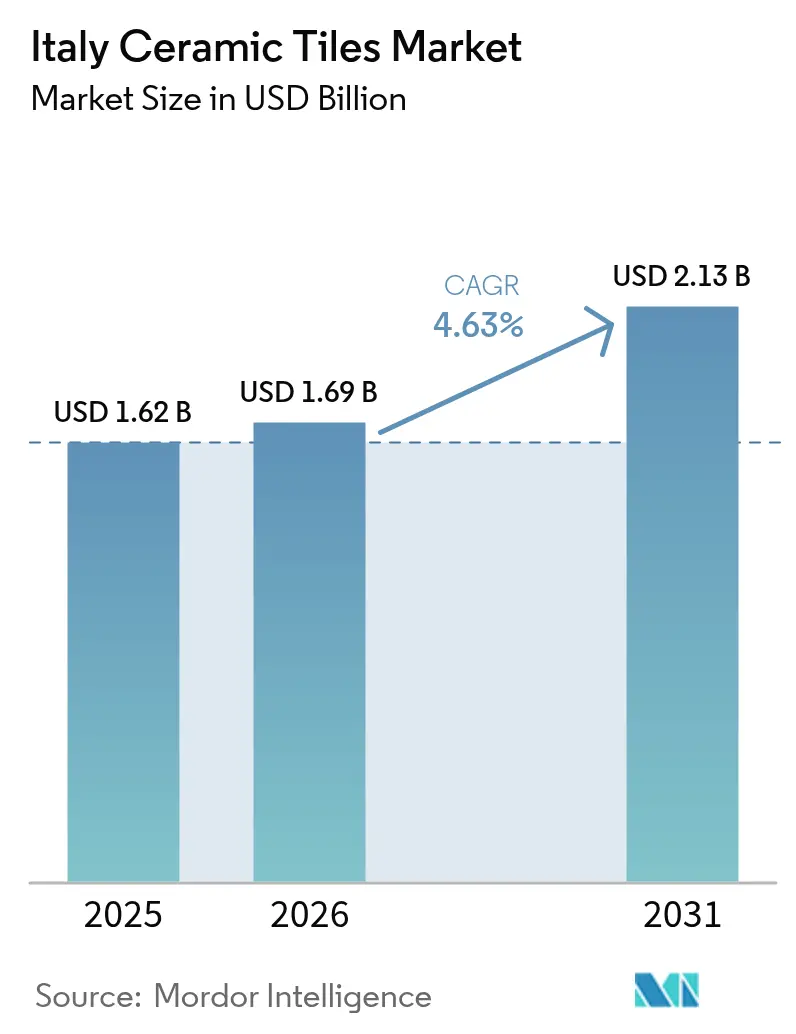

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Keramikfliesenmarkts durch Mordor Intelligence

Die Größe des italienischen Keramikfliesenmarkts wird voraussichtlich von 1,62 Milliarden USD im Jahr 2025 auf 1,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,63 % über den Zeitraum 2026–2031 einen Wert von 2,13 Milliarden USD erreichen. Kontinuierliche Renovierungsaktivitäten, die Einführung von Premium-Großformaten und die Individualisierung durch Digitaldruck erhöhen die durchschnittlichen Verkaufspreise, da die Hersteller energieintensive Kostenstrukturen kompensieren. Steuerliche Anreize wie der Bonus Bagno 2025 fördern Badezimmerrenovierungen, während der Trend zur Heimarbeit die Haushaltsausgaben in Richtung Innenraumgestaltung lenkt. Das Produktionscluster in Nordwestitalien sichert das inländische Angebot, während Mittelitalien aufgrund historischer Immobiliensanierungen das stärkste regionale Wachstum verzeichnet. Steigende Energiekosten und der Wettbewerb durch Luxus-Vinylbelag (LVT)-Alternativen dämpfen die ansonsten stetige Expansion.

Wesentliche Erkenntnisse des Berichts

- Der italienische Keramikfliesenmarkt beläuft sich im Jahr 2025 auf 1,62 Milliarden USD und wird bis 2031 voraussichtlich 2,13 Milliarden USD erreichen, was einer CAGR von 4,63 % entspricht.

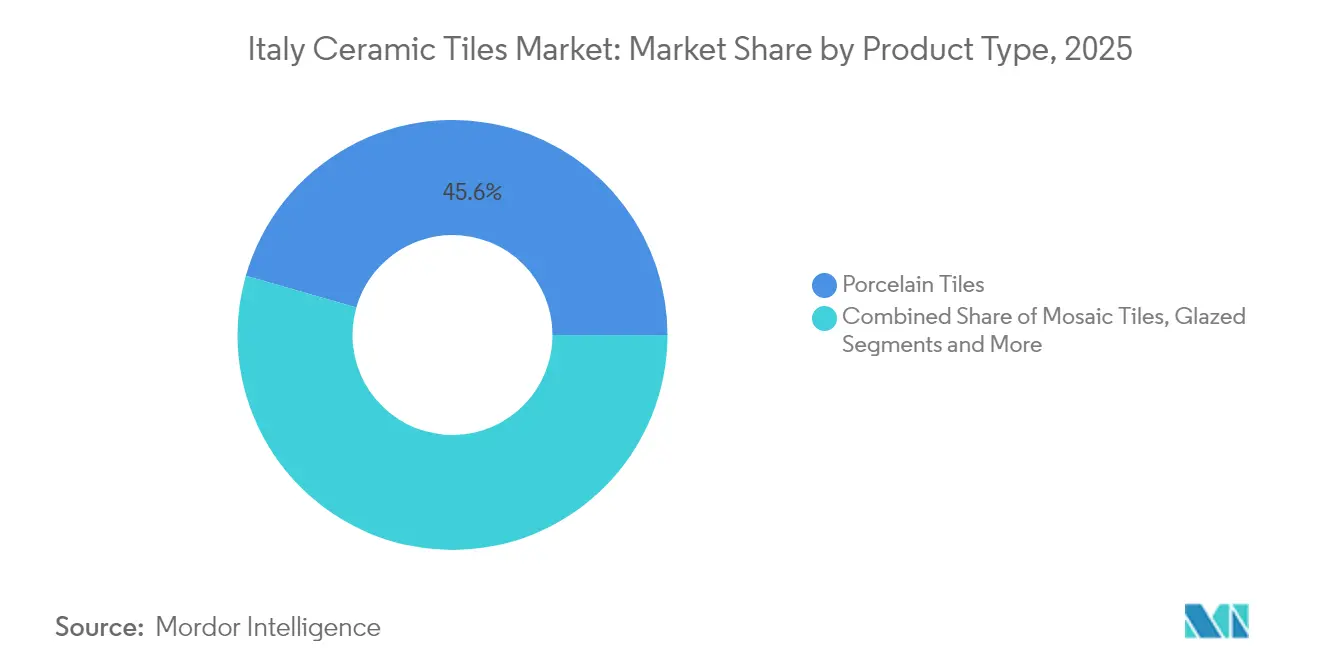

- Nach Produkttyp führt Feinsteinzeug mit einem Marktanteil von 45,55 % am italienischen Keramikfliesenmarkt im Jahr 2025, während Mosaikfliesen mit einer CAGR von 5,02 % bis 2031 das stärkste Wachstum verzeichnen.

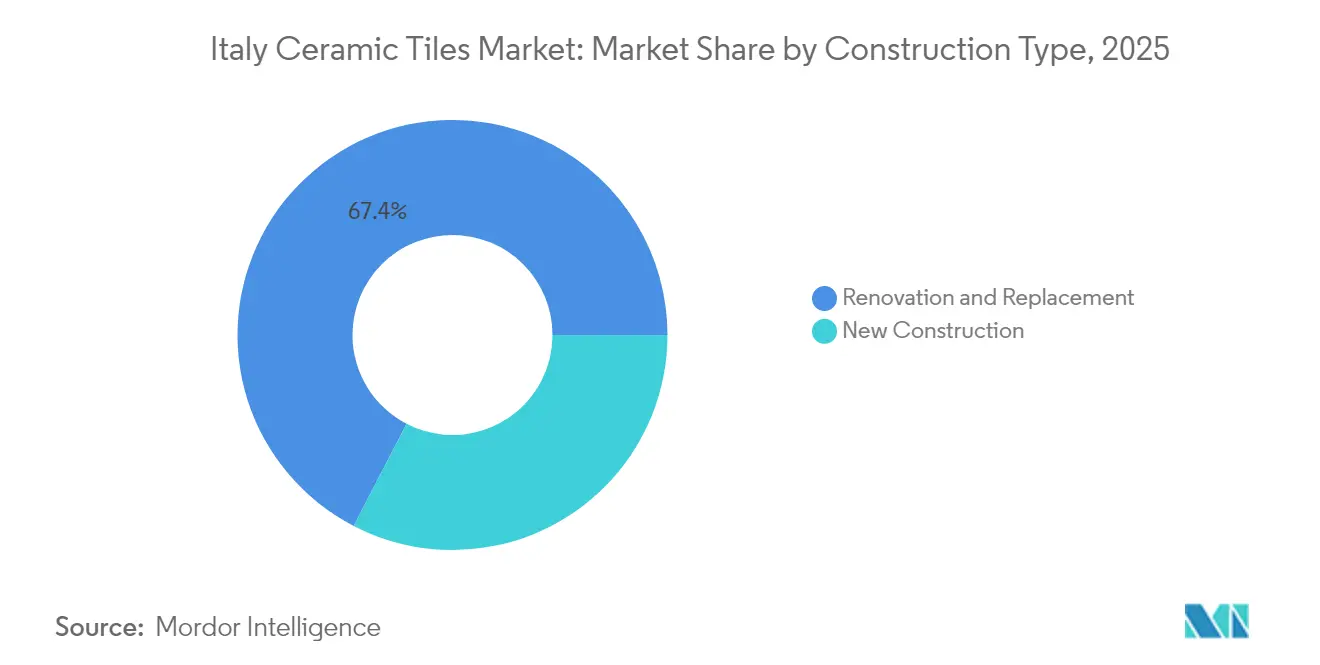

- Nach Endverbraucher treibt die Renovierung 67,40 % des Gesamtumsatzes an, unterstützt durch das Bonus-Bagno-2025-Programm, das Steuerermäßigungen von 50 % auf Badezimmerrenovierungen bis zu 48.000 EUR pro Immobilie bietet.

- Nach Bautyp entfallen auf Renovierung und Austausch 67,40 % des Marktanteils am italienischen Keramikfliesenmarkt im Jahr 2025; der Online-Einzelhandel ist der am schnellsten wachsende Bautyp mit einer CAGR von 6,29 %.

- Nach Vertriebskanal entfallen auf Baumärkte und Heimwerkermärkte 40,45 % des Marktanteils am italienischen Keramikfliesenmarkt im Jahr 2025; der Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal mit einer CAGR von 6,29 %, da Visualisierungsanwendungen und Lieferung an die Haustür die Kaufprozesse neu gestalten.

- Nach Geografie hält Nordwestitalien mit 33,75 % den größten Marktanteil am italienischen Keramikfliesenmarkt, verankert durch das Produktionscluster Sassuolo; Mittelitalien verzeichnet jedoch mit einer CAGR von 5,18 % das stärkste Wachstum aufgrund historischer Gebäudesanierungen und Tourismusprojekten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Keramikfliesenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für energieeffiziente Renovierungen | 1.2% | National, am stärksten in Nord- und Mittelitalien | Mittelfristig (2–4 Jahre) |

| Alternder Wohngebäudebestand treibt Renovierungsaktivitäten voran | 1.8% | National, konzentriert in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Exportorientierte Inlandsproduktion stärkt lokale Markenstärke | 0.7% | Vor allem Nordwestitalien, Ausstrahlungseffekte auf den Nordosten | Langfristig (≥ 4 Jahre) |

| Verbraucherpräferenz für großformatige Feinsteinzeugplatten | 1.1% | National, Premiumsegmente in Großstädten | Mittelfristig (2–4 Jahre) |

| Heimarbeitstrend erhöht die Ausgaben für Heimwerker und Innenausbau | 0.9% | National, stärker in Norditalien | Kurzfristig (≤ 2 Jahre) |

| Individualisierung durch Digitaldruck ermöglicht Premium-Preisgestaltung | 0.8% | National, Produktionszentren in der Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für energieeffiziente Renovierungen

Das Bonus-Bagno-2025-Programm gewährt Steuerermäßigungen von 50 % auf Badezimmerrenovierungen bis zu 48.000 EUR und steigert damit direkt die Nachfrage nach Keramikfliesen bei Renovierungsprojekten[1]Quelle: Gruppo Più, „Richtlinien zum Bonus Bagno 2025”, gruppopiu.it. Strukturierte Zahlungs- und Dokumentationsvorschriften begünstigen professionelle Verleger und formelle Einzelhandelskanäle. Die Inanspruchnahme ist in Norditalien am stärksten, wo Immobilienwerte Premium-Ausstattungen und höhere Renovierungsbudgets rechtfertigen. Die Ausrichtung des Programms an den EU-Richtlinien für klimafreundliche Gebäude beschleunigt zusätzlich energieeffiziente Sanierungen, bei denen thermische und ästhetische Verbesserungen gebündelt werden. Da die Compliance-Prozesse transparenter werden, schaffen vorhersehbare Zyklen der Badezimmerrenovierung eine mittelfristige Marktstabilität. Immobilieneigentümer betrachten Keramikflieseninstallationen zunehmend als Investitionen mit doppeltem Nutzen, die sowohl regulatorische Anforderungen als auch gestalterische Aufwertungsziele erfüllen. Die Dokumentationsanforderungen des Programms – einschließlich der Aufbewahrung von Rechnungen und der Einhaltung von Genehmigungspflichten – begünstigen etablierte Flieseneinzelhändler und professionelle Installationsdienste gegenüber informellen Marktteilnehmern.

Alternder Wohngebäudebestand treibt Renovierungsaktivitäten voran

Italienische Wohngebäude, die während des Wiederaufbaus nach dem Zweiten Weltkrieg errichtet wurden, erreichen nun ihr 15- bis 20-jähriges Wartungsfenster und treiben vorhersehbare Austauschzyklen für Keramikoberflächen an. Städtische Zentren verbinden ältere Wohnbestände mit höherem verfügbaren Einkommen, was die Einführung von Premium-Fliesen trotz wirtschaftlicher Gegenwinds erleichtert. Hausbesitzer erhöhen zunehmend die Designqualität parallel zu strukturellen Sanierungen und steigern damit die durchschnittlichen Transaktionswerte. Barrierefreiheitsumbauten in mehrstöckigen Gebäuden vergrößern die Badezimmerflächen und steigern den Bedarf in Quadratmetern. Diese Faktoren verlängern die Wachstumsdynamik über die Volatilität des Neubaubereichs hinaus. Der Wandel von funktionalen hin zu designorientierten Renovierungen spiegelt die veränderten Prioritäten der Hausbesitzer wider und begünstigt Premiummaterialien gegenüber einfachen Ersatzbeschaffungen. Anforderungen an die Barrierefreiheit in alternden Gebäuden schaffen zusätzliche Möglichkeiten für den Fliesenaustausch, insbesondere in Badezimmern und Gemeinschaftsbereichen, wo Rutschfestigkeit und Wartungsaspekte die Materialauswahl bestimmen.

Verbraucherpräferenz für großformatige Feinsteinzeugplatten

Platten mit Abmessungen von bis zu 160 × 320 cm bei einer Dicke von 3,5 mm bieten fugenlose Optiken, die mit zeitgenössischem Design harmonieren. Die Produktionskomplexität schafft hohe Markteintrittsbarrieren und hält die Margen für führende italienische Marken gesund. Spezialisierte Handhabungs- und Installationsfähigkeiten konzentrieren den Wertschöpfungsbeitrag in der gesamten Lieferkette und belohnen zertifizierte Verleger. Der erweiterte Einsatz auf Arbeitsflächen und Fassaden vergrößert den adressierbaren Bedarf über Böden und Wände hinaus. Inländische Hersteller gewinnen einen Vorteil, da Versandbeschränkungen die importierte Konkurrenz in dieser übergroßen Kategorie behindern. Die Konzentration der exportorientierten Produktion in Nordwestitalien erzeugt regionale wirtschaftliche Multiplikatoreffekte, die die lokale Marktdynamik stärken. Globale Lieferkettenstörungen haben den Wertbeitrag der Inlandsproduktion unterstrichen, der kürzere Lieferzeiten und mehr Individualisierungsflexibilität im Vergleich zu importierten Alternativen bietet.

Heimarbeitstrend erhöht die Ausgaben für Heimwerker und Innenausbau

Hybrides Arbeiten erhöht die tägliche Nutzung von Küchen, Badezimmern und Wohnbereichen und veranlasst Haushalte zur Renovierung. Budgets, die früher für Büromietverträge vorgesehen waren, werden in Wohnkomfortverbesserungen umgeleitet, wobei Fliesen wegen ihrer Langlebigkeit und einfachen Reinigung gewählt werden. Videomeetings schärfen das Bewusstsein für Innenraumästhetik und treiben Upgrades an, die Premium-Oberflächen vor der Kamera zur Geltung bringen. Die Zentren der Wissensökonomie in Norditalien weisen die stärksten Renovierungsausgaben im Zusammenhang mit Remote-Arbeit auf. Da flexible Arbeitsmodelle dauerhaft werden, sichert dieser Treiber langfristiges Volumen- und Wertwachstum. Die Gewichts- und Handhabungsherausforderungen großformatiger Fliesen begünstigen die Inlandsproduktion gegenüber Importen und stärken die Wettbewerbspositionierung inländischer Hersteller. Designflexibilität durch Digitaldruck auf großen Oberflächen ermöglicht eine Massenindividualisierung, die erhebliche Preisaufschläge gegenüber Standardformatalternativen erzielt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaspreise erhöhen die Ofenbetriebskosten | -1.4% | National, konzentriert in Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Luxus-Vinylbelag (LVT)-Alternativen | -0.9% | National, am stärksten im Wohnbereichssegment | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei Fliesenlegern in wichtigen Regionen | -0.6% | Regional, akut in Norditalien | Mittelfristig (2–4 Jahre) |

| Strengere Siliciumdioxid-Staub-Vorschriften erhöhen die Installationskosten | -0.4% | National, betrifft Installationspraktiken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaspreise erhöhen die Ofenbetriebskosten

Energie macht rund 30 % der Produktionskosten aus und setzt die Hersteller Gaspreisschwankungen aus[2]Quelle: Cerame-Unie, „Auswirkungen der Energiekosten auf die europäische Keramikproduktion”, cerame-unie.eu. Öfen müssen kontinuierlich betrieben werden, was die Flexibilität zur Drosselung der Produktion bei Preisspitzen einschränkt. Obwohl 28 Unternehmen Kraft-Wärme-Kopplungsanlagen installiert haben, um Kosten zu senken, verzögert die Kapitalintensität eine weit verbreitete Einführung. Höhere Kosten fließen in die Verkaufspreise ein und riskieren eine Abschwächung der Nachfrage, wenn sich Haushaltsbudgets verknappen. Langfristig versprechen wasserstoffbefeuerte Öfen Abhilfe, müssen aber noch weiter validiert werden. Regionale Energiepreisunterschiede innerhalb Italiens schaffen Wettbewerbsungleichgewichte zwischen Produktionsstandorten und beeinflussen möglicherweise langfristig die Produktionsgeografie. Alternative Energiequellen und Wasserstoffofen-Technologien stellen langfristige Lösungen dar, erfordern jedoch erhebliche Infrastrukturinvestitionen und technologische Validierung. Die Korrelation zwischen Energiekosten und Keramikfliesenpreisen erzeugt Verbraucherwiderstand in Zeiten rapider Kostensteigerungen und kann das Nachfragewachstum in Zeiten der Energiemarktvolatilität einschränken.

Wettbewerb durch Luxus-Vinylbelag (LVT)-Alternativen

LVT-Produkte imitieren Steinoptiken zu niedrigeren Installationskosten und geringerem Gewicht und verlocken preissensible Hausbesitzer. Akustischer Komfort und schnelle Installation fördern die LVT-Einführung in Büros und im Einzelhandel. Keramikhersteller begegnen dem mit dünnwandigem Feinsteinzeug, das das Gewicht reduziert und gleichzeitig die Langlebigkeit beibehält, aber die Schulung der Verleger verursacht zusätzliche Kosten. Die Verbraucheraufklärung über Hygiene- und Langlebigkeitsvorteile bleibt entscheidend für die Verteidigung des Marktanteils. Südliche Regionen mit knapperen Budgets weisen die höchste Anfälligkeit für LVT-Substitution auf. Die Entwicklung dünnwandiger Keramikfliesen stellt die Antwort der Branche auf den LVT-Wettbewerb dar und bietet reduziertes Gewicht und geringere Installationskomplexität bei gleichbleibenden Keramikleistungsmerkmalen. Regionale Präferenzen variieren erheblich: Das Designbewusstsein Norditaliens bietet größeren Widerstand gegen LVT-Substitution im Vergleich zu den preissensiblen südlichen Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Feinsteinzeug-Dominanz treibt Innovation voran

Feinsteinzeug hielt im Jahr 2025 einen Marktanteil von 45,55 % am italienischen Keramikfliesenmarkt, was auf eine Wasseraufnahme von ≤ 0,5 % und Frostbeständigkeit zurückzuführen ist. Digitaldruck liefert Stein- oder Holzoptiken unter Beibehaltung der Keramikbeständigkeit und fördert die Premium-Positionierung. Großformatige Feinsteinzeugplatten erweitern die architektonischen Einsatzmöglichkeiten von Böden bis hin zu Arbeitsplatten und erhöhen die durchschnittlichen Verkaufspreise. Mosaikfliesen verzeichnen mit einer CAGR von 5,02 % das stärkste Wachstum aufgrund von Designtrends, die Texturdetails in hochwertigen Badezimmern bevorzugen. Innovationen mit Recyclingglas und dünnwandigen Produkten vertiefen die Nachhaltigkeitsnachweise und eröffnen Fassadenmöglichkeiten.

Glasierte Keramikfliesen behalten die Nachfrage bei budgetorientierten Käufern, stehen jedoch im Einstiegsbereich unter LVT-Druck. Handgefertigte und dekorative Kategorien bedienen Luxusrenovierungen, die handwerkliches Erbe schätzen, und unterstützen den Exporterfolg. Eisenreiche Tonformulierungen erweitern die Rohstoffbeschaffung und verringern die Abhängigkeit von ukrainischen Lieferungen. Kollektionen mit bis zu 63 % Recyclinganteil signalisieren Fortschritte in Richtung Kreislaufwirtschaft. Insgesamt ermöglicht die Produktvielfalt den Herstellern, die Massenrenovierung anzusprechen und gleichzeitig bei Nischen-Designprojekten Mehrwert zu erzielen. Das handgefertigte Segment bewahrt traditionelle Handwerkstechniken, die italienische Produkte auf globalen Luxusmärkten differenzieren. Die Einhaltung von Vorschriften zum kristallinen Siliziumdioxidgehalt von durchschnittlich 21 % in Feinsteinzeug treibt die Forschung nach alternativen Formulierungen voran, die die Leistung aufrechterhalten und gleichzeitig gesundheitliche Expositionsrisiken reduzieren.

Nach Anwendung: Bodensegment führt das Wachstum an

Bodenbeläge erfassten im Jahr 2025 61,02 % der Größe des italienischen Keramikfliesenmarkts und werden voraussichtlich bis 2031 mit einer CAGR von 4,95 % wachsen. Fugenlose Großformatböden reduzieren Fugenlinien und Wartungsaufwand und erhöhen die Attraktivität für offene Grundrisse. Rutschfeste Oberflächen erweitern den Einsatz im Außenbereich und im Gastgewerbe in den unterschiedlichen Klimazonen Italiens. Wandanwendungen steigen durch leichte Paneele, die den Einbau in historischen Gebäuden vereinfachen. Dachbedeckungen behalten Nischenrelevanz durch Terrakotta-Traditionen und Denkmalschutzbestimmungen. Digitaldruck-Technologien ermöglichen es Bodenfliesen, realistische Holz-, Stein- und Gewebetexturen zu erzielen, was Designmöglichkeiten erweitert und gleichzeitig die Keramikleistungsvorteile beibehält. Verbesserungen der Installationseffizienz, einschließlich Klick-Schließsystemen und Kleberinnovationen, reduzieren Arbeitskosten und Installationszeit für Bodenanwendungen.

Digitale Texturen ermöglichen es Bodenfliesen, Massivholz zu imitieren und dabei bei Abnutzung und Feuchtigkeitsbeständigkeit besser abzuschneiden. Ultradünne Paneele erleichtern Wandverkleidungen ohne Verstärkung des Tragwerks und senken die Projektkosten. Fußbodenheizung mit Warmwasser harmoniert gut mit der Wärmeleitfähigkeit von Feinsteinzeug und fördert Komfortverbesserungen. Antimikrobielle Glasuren sprechen Sanierungen im Gesundheitswesen und in der Lebensmittelbranche an, die Hygienekonformität suchen. Zusammen sichern diese technischen Eigenschaften die Führungsposition des Bodenbereichs und ermöglichen segmentübergreifende Übertragungen. Außenbereichsböden profitieren von der Frostbeständigkeit und der geringen Wasseraufnahme von Feinsteinzeug, die eine langfristige Leistungsfähigkeit in den unterschiedlichen Klimabedingungen Italiens gewährleisten. Die Integration antimikrobieller Oberflächenbehandlungen adressiert Hygienebedenken bei gewerblichen Bodenanwendungen, insbesondere im Gesundheitswesen und in der Lebensmittelbranche.

Nach Endverbraucher: Wohnbereichsrenovierungen treiben die Nachfrage an

Das Wohnbereichssegment erfasst im Jahr 2025 einen Marktanteil von 54,35 % mit der höchsten Wachstumsrate von 5,08 % CAGR für 2026–2031, angetrieben durch alternden Wohngebäudebestand, staatliche Renovierungsanreize und Heimarbeitstrends, die Verbesserungen des häuslichen Umfelds priorisieren. Remote-Arbeit erhöht die Erwartungen an die Innenqualität und führt zu Premium-Fliesenauswahl. Die gewerbliche Nachfrage erholt sich im Gastgewerbe und im Einzelhandel, da sich der Tourismus normalisiert, aber die Preissensitivität bleibt bestehen. Gesundheitswesen, Bildungseinrichtungen und Verkehrsknotenpunkte spezifizieren technisches Feinsteinzeug mit antimikrobiellen Eigenschaften und Hochlastbewertungen. Verkehrsknotenpunkte, einschließlich Flughäfen, U-Bahn-Stationen und Busbahnhöfe, erfordern extreme Langlebigkeit und Rutschfestigkeit, die Feinsteinzeug durch technische Spezifikationen und Prüfprotokolle liefert.

Einzelhändler nutzen In-Store-Designlabore, um Hausbesitzer zu konvertieren, die personalisierte Oberflächen suchen. Hotels werten Spa- und Lobbybereiche mit großen Platten auf, die luxuriöse Markenwahrnehmung projizieren. Büros priorisieren leicht zu reinigende Böden, die neue Wellness-Standards erfüllen. Bildungsprojekte wägen Langlebigkeit gegen Budgetbeschränkungen ab und wählen häufig Standard-Feinsteinzeug. Verkehrsterminals fordern extreme Abriebfestigkeit und Rutschfestigkeit und bewahren eine Nische für dickwandiges Steinzeug. Verkehrsknotenpunktanwendungen erfordern die Einhaltung von Barrierefreiheitsstandards und extreme Wetterbeständigkeit für Innen- und Außeninstallationen. Die Erholung des gewerblichen Segments von pandemiebedingten Auswirkungen treibt Renovierungsaktivitäten an, die die Hygienevorteile und langfristigen Leistungsmerkmale von Keramikfliesen begünstigen.

Nach Bautyp: Reife des Renovierungsmarkts

Renovierungs- und Austauschprojekte dominieren mit einem Marktanteil von 67,40 % im Jahr 2025 und halten mit einer CAGR von 4,79 % bis 2031 ein starkes Wachstum aufrecht, was den reifen Baumarkt Italiens widerspiegelt, in dem Erneuerungszyklen eine nachhaltige Nachfrage jenseits der Neubautätigkeit sichern. Der reife Wohnungsbestand tritt in 15- bis 20-jährige Auffrischungsfenster ein, was einen anhaltenden Fliesenverbrauch garantiert. Dünnwandige Produkte reduzieren strukturelle Lasten und sind ideal für Sanierungen ohne Plattenentfernung. Staatliche Steuergutschriften zielen auf Sanierungen statt auf Neubauten ab und verschieben die Mischung weiter. Neubauprojekte entscheiden sich weiterhin für integrierte großformatige Böden, um die langfristige Wartung zu reduzieren. Die Komplexität von Renovierungsinstallationen – einschließlich Untergrundvorbereitung und Entfernung bestehender Materialien – schafft Möglichkeiten für spezialisierte Installationsdienste und Premium-Preisgestaltung. Staatliche Anreizprogramme, die speziell auf Renovierungsaktivitäten ausgerichtet sind, einschließlich der Bonus-Bagno-2025-Initiative, bieten nachhaltige Nachfragetreiber, die unabhängig von breiteren Bauzyklen sind.

Renovierungsinstallateure spezialisieren sich auf staubarme Schneidverfahren, um bewohnte Gebäude zu schonen. Eigentümer leiten Ermessensbudgets in hochwertigere Oberflächen, wenn die Wände ohnehin für Sanitärupdates geöffnet sind. Vorhersehbare Austauschzyklen unterstützen die Fabrikkapazitätsplanung und die Rohstoffbeschaffung. Bauherren spezifizieren Klick-Schließsysteme bei Neubauvorhaben, um Zeitpläne zu verkürzen. Die duale Kanaldynamik ermöglicht es den Herstellern, stetige Renovierungsvolumina mit sporadischen Neubauspitzen auszugleichen. Die Reife des Renovierungsmarkts schafft vorhersehbare Austauschzyklen, die eine langfristige Nachfrageprognose und Kapazitätsplanung für Hersteller unterstützen. Das Potenzial für Premium-Preisgestaltung des Segments spiegelt die Bereitschaft der Hausbesitzer wider, bei Ermessens-Upgrade-Projekten in Qualitätsmaterialien zu investieren, anstatt Notfallaustausche vorzunehmen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Heimwerker- und Baumärkte hielten im Jahr 2025 einen Anteil von 40,45 %, indem sie breite Ausstellungen und ergänzende Installationsdienste anboten. Online-Plattformen verzeichnen jedoch mit einer CAGR von 6,29 % das stärkste Wachstum dank Visualisierungsanwendungen und Lieferung an die Haustür. Fachhändler sprechen Architekten mit exklusiven Kollektionen und Musterbibliotheken an. Der Direktvertrieb an Auftragnehmer optimiert Großbestellungen für gewerbliche Baustellen über digitale Portale. Omnichannel-Strategien verbinden E-Commerce-Komfort mit taktiler Produktinspektion.

Online-Händler investieren in robuste Verpackungen, die Paketnetzwerke standhalten und Brüche minimieren. Stationäre Baumärkte ermöglichen Web-Bestellungen mit Ladenabholung, um digitale Käufer zu erreichen. Boutique-Showrooms veranstalten Design-Workshops, die die Auswahl mit hohen Margen beeinflussen. Auftragnehmer profitieren von Lieferungen direkt auf die Baustelle, die Handhabungskosten und Terminverzögerungen reduzieren. Die Integration von erweiterter Realität stärkt das Vertrauen in Farb- und Musterentscheidungen und reduziert Rücksendungen. Die Integration von Installationsdiensten über alle Kanäle schafft zusätzliche Umsatzpotenziale und adressiert gleichzeitig Verbraucherbedenken hinsichtlich der Komplexität der Fliesenverlegung. Regionale Kanalpräferenzen variieren erheblich: Norditalien zeigt eine höhere Online-Akzeptanz, während südliche Regionen stärkere Präferenzen für traditionelle Einzelhandelsbeziehungen aufrechterhalten.

Geografische Analyse

Nordwestitalien kontrollierte im Jahr 2025 33,75 % des Umsatzes, verankert durch den Bezirk Sassuolo, wo sich mehr als 80 % der nationalen Produktion konzentriert. Die Nähe zu europäischen Exportrouten und dichte Lieferantennetzwerke unterstützen die Fertigungseffizienz. Achtundzwanzig lokale Unternehmen betreiben Kraft-Wärme-Kopplungsanlagen, die Energiekosten und Emissionen dämpfen. Führende Marken wie Marazzi, Florim und Gruppo Concorde treiben kontinuierliche Prozessverbesserungen voran, die auf kleinere Mitbewerber ausstrahlen. Der weltweite Ruf des Clusters festigt die Premium-Preisgestaltung im In- und Ausland. Die Region profitiert von einem höheren verfügbaren Einkommen und Designbewusstsein, das Premium-Produktakzeptanzraten über dem nationalen Durchschnitt unterstützt. Die Entwicklung der Tourismusinfrastruktur – einschließlich Hotelsanierungen und der Aufwertung von Kultureinrichtungen – bietet gewerbliche Marktmöglichkeiten, die die Wohnbereichsnachfrage ergänzen.

Nordostitalien hält durch diversifizierte Kapazitäten und Zugang zu mitteleuropäischen Märkten einen soliden Marktanteil. Erfahrene Arbeitskräfte und mittelgroße Fabriken zeichnen sich durch kundenspezifische Aufträge aus, die große Anbieter übergehen. Mittelitalien erfreut sich der schnellsten CAGR von 5,18 %, da historische Stadtrenovierungen und Tourismusprojekte hochwertige Fliesen erfordern. Renovierungen in Rom und Florenz bevorzugen handwerkliche Ästhetiken, die mit Denkmalschutzrichtlinien übereinstimmen. Regionale verfügbare Einkommen halten Premium-Käufe jenseits einfacher funktionaler Ersatzbeschaffungen aufrecht. Die Region profitiert von einem höheren verfügbaren Einkommen und Designbewusstsein, das Premium-Produktakzeptanzraten über dem nationalen Durchschnitt unterstützt. Die Entwicklung der Tourismusinfrastruktur – einschließlich Hotelsanierungen und der Aufwertung von Kultureinrichtungen – bietet gewerbliche Marktmöglichkeiten, die die Wohnbereichsnachfrage ergänzen.

Südliche Regionen und Inseln liegen beim Umsatz zurück, weisen jedoch ungenutztes Potenzial durch Infrastruktur- und Tourismusausbau auf. Das Mittelmeerklima begünstigt die Langlebigkeit von Keramik und die thermische Trägheit bei Resort-Entwicklungen. EU-Strukturfonds finanzieren öffentliche Gebäudeaufwertungen, bei denen rutschfeste Oberflächen spezifiziert werden. Die entstehende lokale Tongewinnung senkt die Logistikkosten für zukünftige Produktionsstätten. Mit der Stärkung der Vertriebsnetze könnte der Süden den Abstand zu den nördlichen Regionen verringern. Die Entwicklung lokaler Vertriebsnetze und Installationsdienstleistungskapazitäten unterstützt die Marktexpansion in bisher unterversorgten Gebieten. Tonvorkommen in Süditalien – einschließlich plio-pleistozäner Formationen in der Nähe von Tricarico – bieten Rohstoffmöglichkeiten für die lokale Produktionsentwicklung. Die Erholung des Tourismussektors treibt Renovierungsaktivitäten in Gastgewerbebetrieben voran, die langlebige und attraktive Boden- und Wandlösungen für stark frequentierte Umgebungen benötigen.

Wettbewerbslandschaft

Der italienische Keramikfliesenmarkt ist zunehmend darauf angewiesen, dass Hersteller technologische Innovation mit ökologischer Verantwortung in Einklang bringen. Unternehmen müssen weiterhin in digitale Fertigungskapazitäten investieren und gleichzeitig nachhaltige Produktionsprozesse entwickeln, um sich wandelnden regulatorischen Anforderungen und Verbraucherpräferenzen gerecht zu werden. Die Fähigkeit, individualisierte Lösungen und schnell marktfähige Designs anzubieten, wird zunehmend wichtiger, da sich der Markt in Richtung Auftragsfertigungsmodelle verschiebt. Hersteller müssen ihre Direktvertriebskanäle an den Endverbraucher stärken und gleichzeitig traditionelle Vertriebsbeziehungen aufrechterhalten, was anspruchsvolle Omnichannel-Strategien und verbesserte digitale Fähigkeiten erfordert.

Marktführer müssen sich auf die Entwicklung antibakterieller und gesundheitsbewusster Produktlinien konzentrieren, um das wachsende Verbraucherbewusstsein für Hygienefaktoren anzusprechen. Unternehmen müssen starke Forschungs- und Entwicklungskapazitäten aufrechterhalten, um Fortschritte in Bereichen wie Digitaldruck, Oberflächenbehandlungen und Materialinnovationen zu erzielen. Der Erfolg wird auch davon abhängen, ob die Hersteller steigende Energiekosten und Umweltvorschriften bewältigen können und dabei die Produktionseffizienz aufrechterhalten.

Die Entwicklung starker Markenidentitäten und Designführerschaft wird entscheidend bleiben, um in Premium-Marktsegmenten wettbewerbsfähig zu sein, in denen italienische Hersteller einem zunehmenden Wettbewerb anderer europäischer Hersteller ausgesetzt sind. Der Aufbau robuster Exportnetzwerke bei gleichzeitiger Aufrechterhaltung des inländischen Marktanteils erfordert eine sorgfältige Balance bei der Ressourcenzuteilung und Marktpositionierungsstrategien. Die Integration von architektonischer Keramik und Keramikwandverkleidungslösungen wird die ästhetische Attraktivität und Funktionalität von Produkten weiter verbessern und auf sich wandelnde Verbraucherbedürfnisse eingehen.

Führende Unternehmen im italienischen Keramikfliesenmarkt

Marazzi Group

Florim S.p.A.

Gruppo Concorde

Panariagroup Industrie Ceramiche S.p.A

Atlas Concorde

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Cosentino bestätigte ein US-Werk im Wert von 270 Millionen USD mit 100 % erneuerbarer Energie und 99 % Wasserwiederverwendung.

- Juli 2025: Mirage lancierte ReGea-Fliesen mit 63 % Recyclinganteil, einschließlich Photovoltaikglas.

- März 2025: Daltile, Marazzi und American Olean erhielten bei der KBIS 2025 Auszeichnungen für ihre umfassenden Designpräsentationen.

- Februar 2025: Ceramics of Italy kündigte seinen ersten KBIS-Auftritt an und brachte 15 italienische Hersteller nach Las Vegas.

Berichtsumfang des italienischen Keramikfliesenmarkts

Tone und andere natürliche Ressourcen wie Sand, Quarz und Wasser werden zur Herstellung von Keramikfliesen kombiniert. Sie werden im Allgemeinen als Badezimmerwand- und Küchenbodenoberflächen in Wohngebäuden, Unternehmen, Restaurants und anderen Einrichtungen verwendet. Der Bericht bietet eine umfassende Hintergrundanalyse des italienischen Keramikfliesenmarkts, einschließlich einer Bewertung des übergeordneten Markts, aufkommender Trends in Segmenten und regionalen Märkten, wesentlicher Veränderungen in der Marktdynamik sowie einer Marktübersicht. Der Bericht bietet auch eine qualitative und quantitative Bewertung durch die Analyse von Daten, die von Branchenanalysten und Marktteilnehmern an verschiedenen wichtigen Punkten in der Wertschöpfungskette gesammelt wurden. Der italienische Keramikfliesenmarkt ist segmentiert nach Produkt (Glasiert, Feinsteinzeug, Kratzfrei, Weitere Produkte), nach Anwendung (Bodenfliesen, Wandfliesen, Weitere Anwendungen), nach Bautyp (Neubau, Austausch und Renovierung) und nach Endverbraucher (Wohnbereich, Gewerbe). Der Bericht bietet die Marktgrößen und Prognosen in Wert (Millionen USD) für alle oben genannten Segmente.

| Feinsteinzeug |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Weitere (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Weitere gewerbliche Nutzer |

| Neubau |

| Renovierung und Austausch |

| Fachgeschäfte für Fliesen und Naturstein |

| Heimwerker- und Baumärkte |

| Online-Einzelhandel |

| Direktvertrieb an Auftragnehmer |

| Nordwestitalien |

| Nordostitalien |

| Mittelitalien |

| Süden und Inseln |

| Nach Produkttyp | Feinsteinzeug | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Weitere (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endverbraucher | Wohnbereich | |

| Gewerbe | Gastgewerbe (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Weitere gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Austausch | ||

| Nach Vertriebskanal | Fachgeschäfte für Fliesen und Naturstein | |

| Heimwerker- und Baumärkte | ||

| Online-Einzelhandel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Nordwestitalien | |

| Nordostitalien | ||

| Mittelitalien | ||

| Süden und Inseln | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Keramikfliesenmarkt im Jahr 2026?

Die Größe des italienischen Keramikfliesenmarkts beläuft sich im Jahr 2026 auf 1,69 Milliarden USD.

Welche CAGR wird für den Umsatz mit italienischen Keramikfliesen bis 2031 erwartet?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,63 % wachsen.

Welcher Produkttyp führt die nationale Nachfrage an?

Feinsteinzeug behält die Führungsposition mit einem Marktanteil von 45,55 % aufgrund von Langlebigkeit und Designvielfalt.

Warum ist Mittelitalien die am schnellsten wachsende Region?

Historische Gebäuderenovierungen und Tourismusprojekte treiben eine CAGR von 5,18 % in Mittelitalien voran.

Seite zuletzt aktualisiert am: