Größe und Marktanteil des kasachischen Öl- und Gasmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.49 Milliarden US-Dollar |

| Marktgröße (2026) | 9.93 Milliarden US-Dollar |

| Marktgröße (2031) | 12.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kasachischen Öl- und Gasmarktes durch Mordor Intelligence

Die Marktgröße des kasachischen Öl- und Gasmarktes wird für 2026 auf 9,93 Milliarden USD geschätzt, ausgehend von einem Wert von 9,49 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 12,45 Milliarden USD zeigen, was einer CAGR von 4,62 % für den Zeitraum 2026–2031 entspricht.

Diese stetige Expansion spiegelt die Rolle Kasachstans als führender Kohlenwasserstoffproduzent Zentralasiens wider, seine beträchtlichen nachgewiesenen Reserven sowie die anhaltenden Auslandsinvestitionen in bedeutende Feldentwicklungen. Diversifizierte Exportpipelines, staatlich geförderte Kapazitätserweiterungsprogramme und der Einsatz digitaler Ölfeld- und verbesserter Fördertechnologien tragen zum Wachstum bei, auch wenn sich die OPEC+-Quoten und die Kohlenstoffvorschriften der Europäischen Union weiterentwickeln. Upstream-Aktivitäten bleiben der größte Umsatzträger, während Midstream-Infrastrukturausbauten das stärkste Wachstum verzeichnen. Offshore-Projekte im Kaspischen Meer und großvolumige Bauaufträge treiben die Dienstleistungsnachfrage an und stärken den Übergang des Landes von einem reinen Upstream-Akteur zu einem integrierten Energiezentrum.

Wesentliche Erkenntnisse des Berichts

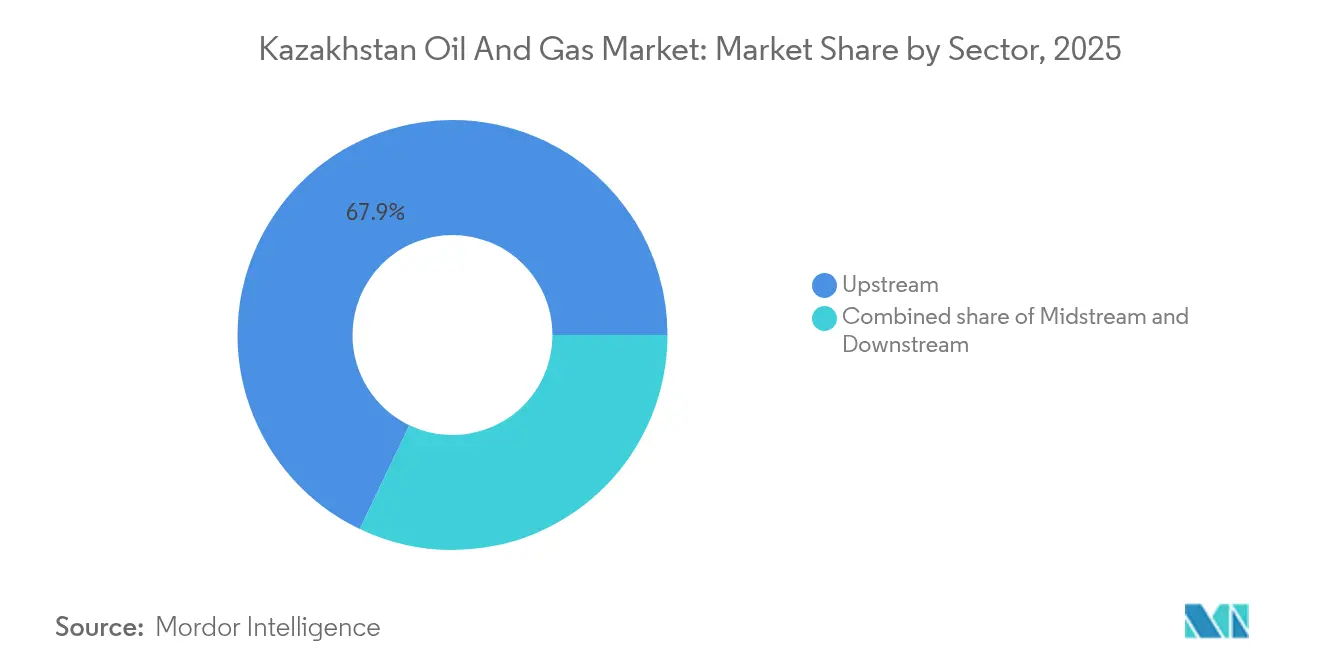

- Nach Sektor hatte der Upstream-Bereich im Jahr 2025 einen Anteil von 67,90 % am kasachischen Öl- und Gasmarkt, während für den Midstream-Bereich bis 2031 eine CAGR von 7,74 % prognostiziert wird.

- Nach Standort entfielen im Jahr 2025 84,25 % der Marktgröße des kasachischen Öl- und Gasmarktes auf Offshore-Projekte, die bis 2031 mit einer CAGR von 5,63 % führend bleiben sollen.

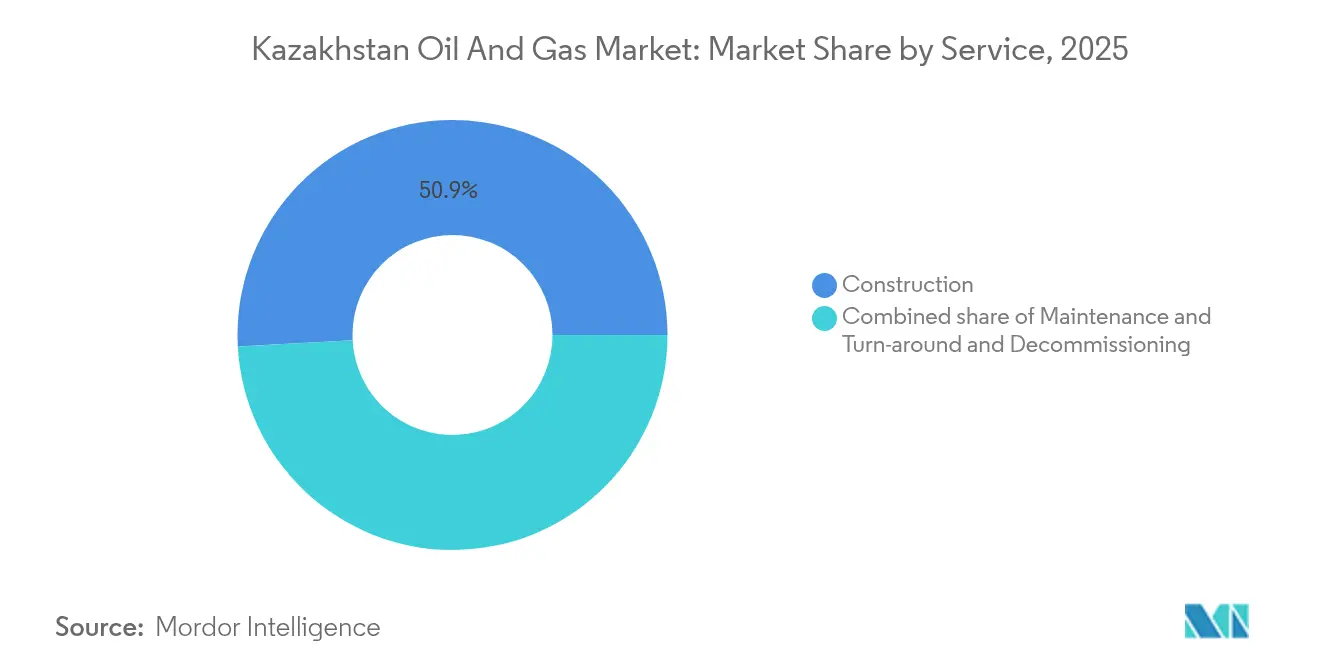

- Nach Dienstleistung entfiel im Jahr 2025 ein Anteil von 50,85 % der Marktgröße des kasachischen Öl- und Gasmarktes auf den Baubereich, der im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,78 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kasachischen Öl- und Gasmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Reichhaltige nachgewiesene Öl- und Gasreserven | +1.2% | Regionen Atyrau und Mangystau | Langfristig (≥ 4 Jahre) |

| Auslandsinvestitionen in Megafelder | +0.8% | Offshore-Bereich des Kaspischen Meeres, Atyrau | Mittelfristig (2–4 Jahre) |

| Staatlicher Plan zur Verdreifachung der Raffineriekapazität | +0.7% | Landesweit, Schwerpunkt auf den Raffinerien Atyrau und Schymkent | Langfristig (≥ 4 Jahre) |

| Diversifizierung der Exportrouten | +0.6% | Trans-Kaspische Korridore in Richtung europäischer Märkte | Mittelfristig (2–4 Jahre) |

| Einsatz digitaler Ölfeldsysteme und verbesserter Ölförderung (EOR) | +0.5% | Reife Onshore-Felder in Mangystau | Kurzfristig (≤ 2 Jahre) |

| Steigende EU-Nachfrage nach CPC-Blend | +0.4% | Exportströme in die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reichhaltige nachgewiesene Öl- und Gasreserven

Kasachstan verfügt über mehr als 30 Milliarden Barrel nachgewiesener Ölreserven, die im Kaspischen Becken konzentriert sind und dem Land langfristige Versorgungssicherheit sowie Verhandlungsspielraum bei Exportverhandlungen bieten.[1]Kasachisches Energieministerium, "Jährliche Energiestatistik 2024," energy.gov.kz Allein Kaschagan enthält nahezu 13 Milliarden Barrel förderbares Öl und hält damit die Ressourcenbasis gegenüber anderen globalen Offshore-Projekten wettbewerbsfähig. Laufende staatlich geleitete seismische Erhebungen erschließen weiterhin neue strukturelle Möglichkeiten, während aktualisierte Lizenzbedingungen des Energieministeriums die stufenweise Entwicklung fördern, die Produktionsprofile an die Infrastrukturkapazität anpassen. Versuche zur verbesserten Ölgewinnung in ausgereiften Feldern in Mangystau steigern die Produktion bereits und verlängern die Feldlebensdauer, was die wirtschaftliche Attraktivität der Reserven unterstreicht. Der Umfang dieser Ressourcen ermöglicht es Kasachstan, mehrjährige Lieferverträge mit Raffinerien in Europa und Asien zu sichern und damit den kasachischen Öl- und Gasmarkt als verlässliche Wachstumsplattform zu festigen.

Auslandsinvestitionen in Megafelder (Tengis, Kaschagan)

Internationale Betreiber verankern den kasachischen Öl- und Gasmarkt durch Milliarden-Dollar-Verpflichtungen, die den Bau neuer Produktionsanlagen und die Einführung modernster Technologien zur Handhabung von Sauergas beinhalten. Chevrons Zukunftswachstumsprojekt (Future Growth Project) im Wert von 45 Milliarden USD in Tengis soll bis 2025 eine zusätzliche Kapazität von 260.000 Barrel pro Tag schaffen und Schwefelrückgewinnungsanlagen integrieren, die die Kohlenstoffintensität senken.[2]Chevron Corporation, "Informationsblatt zum Zukunftswachstumsprojekt," chevron.com ExxonMobil führt Kapitalinvestitionsprogramme in Kaschagan fort, trotz der Herausforderungen durch hohen Druck und hohen Schwefelgehalt, was das Vertrauen in die wirtschaftliche Rentabilität des Offshore-Betriebs widerspiegelt. Joint-Venture-Strukturen mit KazMunayGas fördern den Technologietransfer und die Entwicklung lokaler Arbeitskräfte und bewahren gleichzeitig die staatliche Kontrolle über die Ressourcen. Diese Projekte stimulieren die Nachfrage nach Fertigungswerften, Pipeline-Erweiterungen und Stromnetz-Upgrades und erzeugen so Multiplikatoreffekte im gesamten kasachischen Öl- und Gasmarkt.

Staatliche Initiative zur Verdreifachung der Raffinerie- und Petrochemiekapazität

Kasachstans Downstream-Strategie zielt darauf ab, das Land von einem Rohölexporteur in einen diversifizierten Produzenten von raffinierten Kraftstoffen und petrochemischen Einsatzstoffen umzuwandeln. Das Energieministerium strebt an, den Raffineriebetrieb bis 2030 zu verdreifachen, unterstützt durch mehr als 10 Milliarden USD an Anlagenaufrüstungen und Greenfield-Komplexen. Die Modernisierung der Raffinerie Atyrau hat bereits Hydrocracking- und katalytische Reformierungsanlagen installiert, die die Benzinqualität verbessern und den Schwefelausstoß reduzieren. Partnerschaften wie das 2024 geschlossene Kooperationsabkommen zwischen MOL Group und KazMunayGas betonen den Technologietransfer zur Erzielung von Ethylen- und Propylenproduktion in Polymerqualität. Mit dem Hochfahren dieser Projekte sichert sich Kasachstan margenstärkere Exportmöglichkeiten und reduziert seine Abhängigkeit von importiertem Benzin und Petrochemikalien, was die Widerstandsfähigkeit des kasachischen Öl- und Gasmarktes gegenüber Rohpreisschwankungen stärkt.

Diversifizierung der Exportrouten (Mittlerer Korridor, BTC)

Alternative Transitkorridore verringern das geopolitische und operationelle Risiko für kasachstanische Produzenten. Der Mittlere Korridor verbindet das Kaspische Meer mit der Baku-Tiflis-Ceyhan-Pipeline (BTC) und weiter zu Mittelmeerhäfen und bietet bis 2025 eine Nicht-Russland-Exportkapazität von bis zu 1,2 Millionen Barrel pro Tag.[3]KazMunayGas, "Pipeline-Erweiterungsprojekte," kmg.kz Bilaterale Abkommen mit Aserbaidschan und Georgien gewähren günstige Tarife und vereinfachen Zollverfahren, was die Nettoerlöse gegenüber traditionellen Routen verbessert. Gleichzeitig sorgen schrittweise Ausbauten des Kaspischen Pipeline-Konsortiums (CPC) für Flexibilität bei Wartungsarbeiten oder politischen Störungen. Diese Netzwerkdiversifizierung verbessert den Zugang des kasachischen Öl- und Gasmarktes zu europäischen Raffinerien, die Nicht-Russland-Rohöl suchen, und stützt damit unmittelbar die Erlösstabilität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Rohölpreisvolatilität | -0.8% | Globale Marktexposition, betrifft alle Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| OPEC+-Produktionsquoten | -0.6% | Nationale Produktionsobergrenzen, betrifft wichtige Felder | Mittelfristig (2–4 Jahre) |

| Engpässe in der alternden Midstream-Infrastruktur | -0.5% | Nationales Pipelinenetz, konzentriert in der Region Atyrau | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzzölle auf emissionsintensives Rohöl | -0.4% | Exportorientiert, Fokus auf den europäischen Markt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität

Kasachstans Steuereinnahmen und Investitionspipelines bleiben empfindlich gegenüber Brent-Preisschwankungen, insbesondere wenn der Preis unter 60 USD pro Barrel fällt, da die Offshore-Betriebsmargen schrumpfen. Die Produktionskosten betragen durchschnittlich 35–40 USD pro Barrel in ausgereiften Onshore-Feldern und 50–55 USD in komplexen Offshore-Projekten. Obwohl der Staatsfonds kurzfristige Einnahmenausfälle abfedert, verschieben anhaltende Abschwünge Bohrpläne, verringern Explorationsbudgets und erhöhen die Finanzierungskosten. Währungsschwankungen zwischen dem Tenge und dem US-Dollar erschweren den Schuldendienst für dollarbezogene Kreditaufnahmen. Während große internationale Ölgesellschaften Risiken absichern, fehlen kleineren inländischen Unternehmen häufig ausgefeilte Risikomanagement-Instrumente, was den Cashflow-Druck im gesamten kasachischen Öl- und Gasmarkt verstärkt.

OPEC+-Produktionsquoten

Kasachstans OPEC+-Obergrenze von 1,468 Millionen Barrel pro Tag für 2024 begrenzt die Produktion in Tengis und Kaschagan und schränkt das Tempo ein, mit dem neue Anlagen hochgefahren werden können. Compliance-Audits verursachen Berichtspflichten und führen zu saisonalen Produktionskürzungen, die mit den Wartungszyklen der Anlagen kollidieren. Der Quotenrahmen zwingt das Energieministerium, nationale Einnahmenziele gegen Verpflichtungen gegenüber dem globalen Versorgungsmanagement abzuwägen. Die Ausrichtung an OPEC+ stabilisiert nichtsdestotrotz die internationalen Preise und sichert die langfristige Zusammenarbeit mit strategischen Investoren, wodurch die Attraktivität des kasachischen Öl- und Gasmarktes erhalten bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Upstream-Dominanz treibt die Marktführerschaft an

Upstream-Aktivitäten machten im Jahr 2025 67,90 % der Marktgröße des kasachischen Öl- und Gasmarktes aus, was die Abhängigkeit des Landes von der Rohöl- und Gasgewinnung für Exporteinnahmen widerspiegelt. Das Upstream-Segment wird durch Megafeld-Erweiterungen in Tengis und die laufende Optimierung von Kaschagan gestützt, die fortschrittliche Gasinjektions- und Schwefelrückgewinnungssysteme zur Steigerung des Produktionswachstums nutzen. Digitale Zwillinge und Echtzeit-Lagerstättenmodellierungsplattformen reduzieren ungeplante Ausfallzeiten und steigern die Bohrlochproduktivität. Über den Prognosehorizont bleibt der Upstream-Bereich ein Cashflow-Motor; die für den Midstream-Bereich erwartete CAGR von 7,74 % zeigt jedoch eine Kapitalverlagerung hin zu Pipelines, Gasverarbeitung und Speicherung, da sich die Exportkorridore ausweiten.

Das Investoreninteresse an integrierten Wertschöpfungsketten beschleunigt die Konvergenz von Upstream- und Pipelineeigentum. KazMunayGas nutzt Beteiligungen sowohl an produzierenden Vermögenswerten als auch am CPC-System und erschließt so Größenvorteile und Verhandlungsmacht bei Transittarifen. Die rasche Ausweitung des Midstream-Bereichs umfasst Aufrüstungen von Kompressorstationen und Zweigleitungen, die petrochemische Einsatzstoffströme speisen und sich in die Downstream-Diversifizierungsmandate einfügen. Bis 2031 ist der kasachische Öl- und Gasmarkt auf einen ausgewogeneren Umsatzmix ausgerichtet, obwohl der Upstream-Bereich dank seiner margenstarken Beiträge weiterhin die Erträge dominieren wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Standort: Offshore-Projekte prägen die Marktdynamik

Offshore-Vorhaben machten im Jahr 2025 84,25 % des Marktanteils am kasachischen Öl- und Gasmarkt aus und sollen bis 2031 mit einer CAGR von 5,63 % wachsen. Kapitalverpflichtungen im Nördlichen Kaspischen Meer halten Kaschagan Phase 2 im Zeitplan, wobei der Einbau von Unterwasser-Kompressionssystemen den Lagerstättendruckabfall abmildert. Entdeckungen im Block Zhenis und Partnerschaften mit CNOOC geben der Exploration neuen Schwung, während im Bewertung befindliche FPSO-Schiffe zuvor unwirtschaftliche Tiefseefelder erschließen könnten. Die hohe Dienstleistungsintensität treibt höhere Tagessätze für Offshore-Bohrinseln und Unterwasserauftragnehmer, was das Wachstum des Bausegments fördert.

Onshore-Felder, obwohl mit einem kleineren relativen Marktanteil, dienen weiterhin als Laboratorien für verbesserte Förderverfahren. Betreiber in Mangystau setzen Nanofluid-Injektionsmittel und digitalisierte Durchflussüberwachungssysteme ein, um verbleibende Barrel mit geringerer Kohlenstoffintensität zu fördern. Die Verbreitung dieser Technologien schützt die Basisproduktion und begrenzt Rückgangsraten, wodurch Onshore-Vermögenswerte ein wichtiger Stabilitätsfaktor für den kasachischen Öl- und Gasmarkt bleiben.

Nach Dienstleistung: Bau führt die Infrastrukturentwicklung an

Baudienstleistungen machten im Jahr 2025 50,85 % des Gesamtumsatzes aus, angetrieben durch milliardenschwere Projekte wie die Oberflächenanlagen in Tengis, Raffineriemodernisierungen und petrochemische Komplexe. Das Segment soll bis 2031 mit einer CAGR von 5,78 % wachsen. Auftragnehmer setzen auf modulare Fertigung und digitale Fortschrittsverfolgungssoftware, die Projektzeitpläne verkürzt und Kosten kontrolliert. Sinopecs Polyethylenanlage in der Nähe von Atyrau und Lukoils Kaspische Plattformen sind aktuelle Vorzeigeprojekte, die eine Nachfrage nach Schwerlastschiffen und spezialisierten Schweißdienstleistungen erzeugen.

Wartung, Instandhaltung und Überholung ergänzen den Bau, da Kasachstans Anlagenbestand altert. ISO-konforme Inspektionsregimes und strengere Umweltprüfungen führen zu höheren Ausgaben für Korrosionsschutz und Integritätsmanagement. Die Stilllegung steckt noch in den Anfängen, wird aber nach 2030 zunehmen, wenn Projekte der ersten Generation auslaufen. Insgesamt sichern diese Trends eine robuste Auftragspipeline für inländische und internationale Dienstleistungsunternehmen im kasachischen Öl- und Gasmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Kasachstans kontinentale Ausdehnung überlagert mehrere Kohlenwasserstoffbecken, doch die Kaspische Meeresküste stellt das Epizentrum der Upstream-Investitionen dar, bedingt durch die riesigen Lagerstätten in Kaschagan, Tengis und Karatschaganak. Atyrau und Mangystau konzentrieren Bohrungen, Fertigungswerften und Exportterminals, was diesen westlichen Provinzen den Löwenanteil an Sektorarbeitsplätzen und damit verbundener Infrastruktur sichert. Pipeline-Korridore verlaufen westwärts zum Schwarzen Meer und Mittelmeer über das CPC und die BTC sowie ostwärts über die Kasachstan-China-Route und bieten eine Optionsvielfalt, die nur wenige Binnenstaaten genießen.

Zentrale und östliche Regionen beherbergen ergänzende Gasverarbeitungs- und Petrochemieeinrichtungen, die von staatlichen Anreizen zur Verteilung wirtschaftlicher Aktivitäten jenseits des ölreichen Westens profitieren. Die Ausbauten der Raffinerie Schymkent und damit verbundene Polypropylen-Projekte veranschaulichen diesen Wandel. Im Norden unterstützt die Nähe zu russischen Schienennetzen den Handel mit Kondensat und Flüssiggas (LPG), während südliche Routen in Richtung Usbekistan und Kirgisistan die steigende regionale Nachfrage nach Kraftstoffen bedienen.

Umweltverantwortung prägt die geografische Strategie. Betriebe im Kaspischen Meer halten strenge Ölverschmutzungsschutzprotokolle ein, die vom Ausschuss für Umweltregulierung vorgeschrieben sind und den Einsatz doppelwandiger Pendeltanker und Schnelleinsatzausrüstung erfordern. Binnenbecken wenden strenge Grundwasserschutznormen für Frackingflüssigkeiten und Entsorgung von Lagerstättenwasser an. Da Kasachstan bis 2060 kohlenstoffneutrales Wachstum anstrebt, priorisieren regionale Behörden die Integration erneuerbarer Energie in Ölfeld-Mikronetze, insbesondere in der windreichen Provinz Aktöbe. Diese Maßnahmen schaffen ein Gleichgewicht zwischen Ressourcengewinnung und ökologischen Schutzmaßnahmen und stärken damit die langfristige Lebensfähigkeit des kasachischen Öl- und Gasmarktes.

Wettbewerbslandschaft

KazMunayGas dominiert die heimische Bühne durch Mehrheitsbeteiligungen an wichtigen Upstream-, Midstream- und Raffinerievermögenswerten; internationale Großunternehmen liefern jedoch Kapital, Technologie und Abnahmeverträge, die die Projektökonomie bestimmen. Joint-Venture-Strukturen – wie Tengizchevroil (Chevron, 50 %; KazMunayGas, 20 %) und North Caspian Operating Company (TotalEnergies, ExxonMobil, Shell, CNPC, INPEX, KazMunayGas) – veranschaulichen kollaborative Modelle, die staatliche Kontrolle mit ausländischem Fachwissen verbinden. Die Marktmacht konzentriert sich auf den Zugang zu Megafeldern, Exportpipelines und Downstream-Wertschöpfungskapazitäten.

Chinesische staatseigene Unternehmen expandieren aggressiv. CNPC steigert die Produktion durch schrittweise Beteiligungsübernahmen, während Sinopecs petrochemische Projekte mit der Finanzierung der Seidenstraßeninitiative (Belt and Road) übereinstimmen und den Wettbewerb um Downstream-Margen verschärfen. Europäische Akteure wie TotalEnergies und MOL Group verlagern sich in die Petrochemie, um ihre Cashflows zu diversifizieren und sich gegen Verschiebungen in der Rohölnachfrage abzusichern. Zu den technologischen Differenzierungsmerkmalen zählen digitale Zwillinge, Unterwasser-Mehrphasenpumpen und Kohlenstoffabscheidungspilotprojekte. Patentanmeldungen im Zusammenhang mit fortgeschrittener verbesserter Ölförderung (EOR) und Unterwasseranbindungen stiegen 2024, was auf anhaltende Forschungs- und Entwicklungsinvestitionen hinweist.

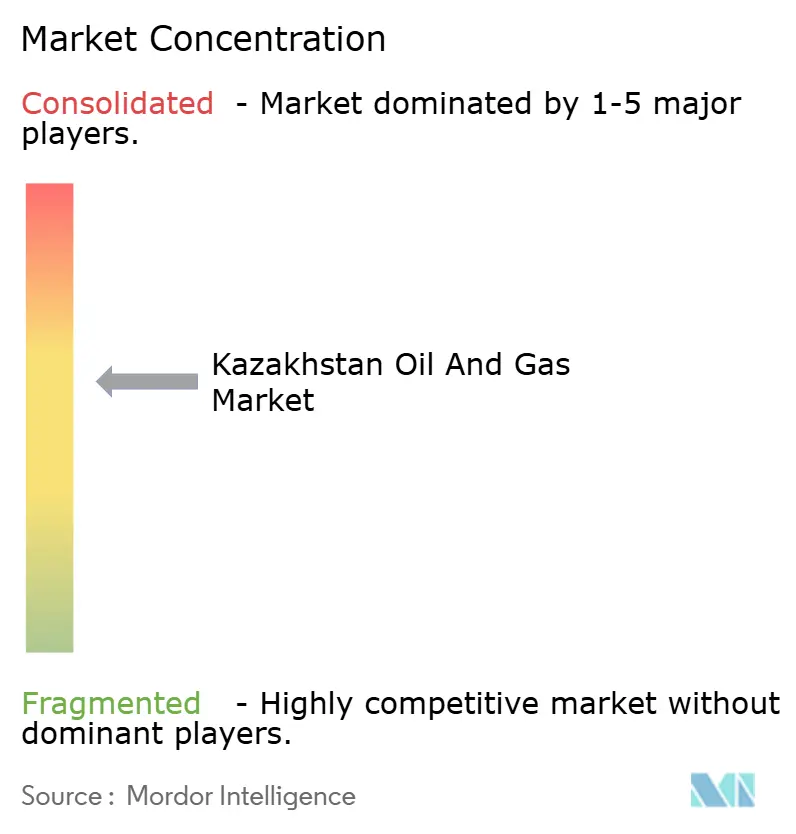

Die behördliche Aufsicht durch das Energieministerium und Umweltbehörden setzt ISO-konforme Standards durch und erhöht die Hürden für Neueinsteiger. Lokale Inhaltsschwellenwerte von 30–50 % bei größeren Bauvorhaben schaffen Wachstumspfade für inländische Ingenieurbüros, obwohl kapitalintensive Anforderungen auch Barrieren für kleinere Akteure darstellen. Insgesamt weist der kasachische Öl- und Gasmarkt eine moderate Konzentration auf, wobei die fünf größten Gruppen einen Großteil der Produktions- und Pipelinekapazität kontrollieren, jedoch noch Nischen für spezialisierte Dienstleister offen lassen.

Führende Unternehmen der kasachischen Öl- und Gasindustrie

National Company JSC (KazMunayGas)

Chevron Corporation

ExxonMobil Corporation

TotalEnergies SE

PJSC Lukoil Oil Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Russlands Gazprom und Kasachstan haben ein Memorandum of Understanding unterzeichnet, das den Weg für den Bau einer wichtigen Gaspipeline von Russland nach Kasachstan ebnet.

- Juni 2025: Der Hongkonger Arm von CNOOC Limited und KazMunayGas haben ein neunjähriges Explorations- und Produktionsabkommen in Kasachstan unterzeichnet, das Investitionen und Betrieb über eine 958 Quadratkilometer große Fläche gleichmäßig aufteilt.

- Januar 2025: Chevron Corporation gab bekannt, dass seine Tochtergesellschaft Tengizchevroil LLP (TCO), an der Chevron einen Anteil von 50 % hält, die Ölproduktion im Rahmen des Zukunftswachstumsprojekts (Future Growth Project, FGP) im kasachischen Ölfeld Tengis aufgenommen hat.

- November 2024: MOL Group hat ein umfassendes Kooperationsabkommen mit KazMunayGas unterzeichnet, das die Bereiche Raffination, Petrochemie und Einzelhandelsoperationen abdeckt, einschließlich gemeinsamer Investitionen von 500 Millionen USD über einen Fünfjahreszeitraum.

Berichtsumfang des kasachischen Öl- und Gasmarktes

Der Öl- und Gasmarkt bezieht sich auf die globale Industrie, die an der Exploration, Produktion, Raffination, dem Transport und der Verteilung von Öl- und Erdgasressourcen beteiligt ist. Er umfasst verschiedene Aktivitäten und Sektoren im Zusammenhang mit der Gewinnung und Nutzung von Kohlenwasserstoffreserven.

Der kasachische Öl- und Gasmarkt ist nach Sektor segmentiert. Nach Sektor ist der Markt in Upstream, Midstream und Downstream gegliedert. Für jedes Segment wurden Marktgrößen und Prognosen auf der Grundlage des Volumens (Tausend Barrel pro Tag) erstellt.

| Upstream |

| Midstream |

| Downstream |

| Onshore |

| Offshore |

| Bau |

| Wartung und Stillstand |

| Stilllegung |

| Nach Sektor | Upstream |

| Midstream | |

| Downstream | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Stillstand | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des kasachischen Öl- und Gasmarktes bis 2031?

Der kasachische Öl- und Gasmarkt soll bis 2031 einen Wert von 12,45 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 4,62 % wachsen.

Welches Segment wächst innerhalb der kasachischen Energiewertschöpfungskette am schnellsten?

Die Midstream-Infrastruktur – Pipelines, Speicherung und Gasverarbeitung – soll bis 2031 mit einer CAGR von 7,74 % wachsen.

Warum sind Offshore-Projekte für Kasachstans zukünftige Produktion entscheidend?

Offshore-Felder im Kaspischen Meer liefern 84,25 % der aktuellen Aktivitäten und werden das Wachstum aufgrund großer Reserven und laufender Phase-2-Erweiterungen anführen.

Wie reduziert Kasachstan seine Abhängigkeit von russischen Transitrouten?

Der Mittlere Korridor und Ausbauten der BTC- und CPC-Pipelines schaffen eine Nicht-Russland-Exportkapazität von 1,2 Millionen Barrel pro Tag.

Welche Rolle spielen ausländische Unternehmen im kasachischen Energiesektor?

Internationale Großunternehmen wie Chevron, ExxonMobil und TotalEnergies stellen Kapital und Technologie über Joint Ventures bereit und beschleunigen so die Megafeld-Entwicklung und die Downstream-Diversifizierung.

Wie fördert die Regierung das Downstream-Wachstum?

Das Energieministerium strebt eine Verdreifachung der Raffineriekapazität mit mehr als 10 Milliarden USD an Ausbauten und neuen petrochemischen Komplexen an, unterstützt durch Partnerschaften wie das 2024 geschlossene MOL-Group-Abkommen.

Seite zuletzt aktualisiert am: