Japanischer Windenergiemarkt - Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

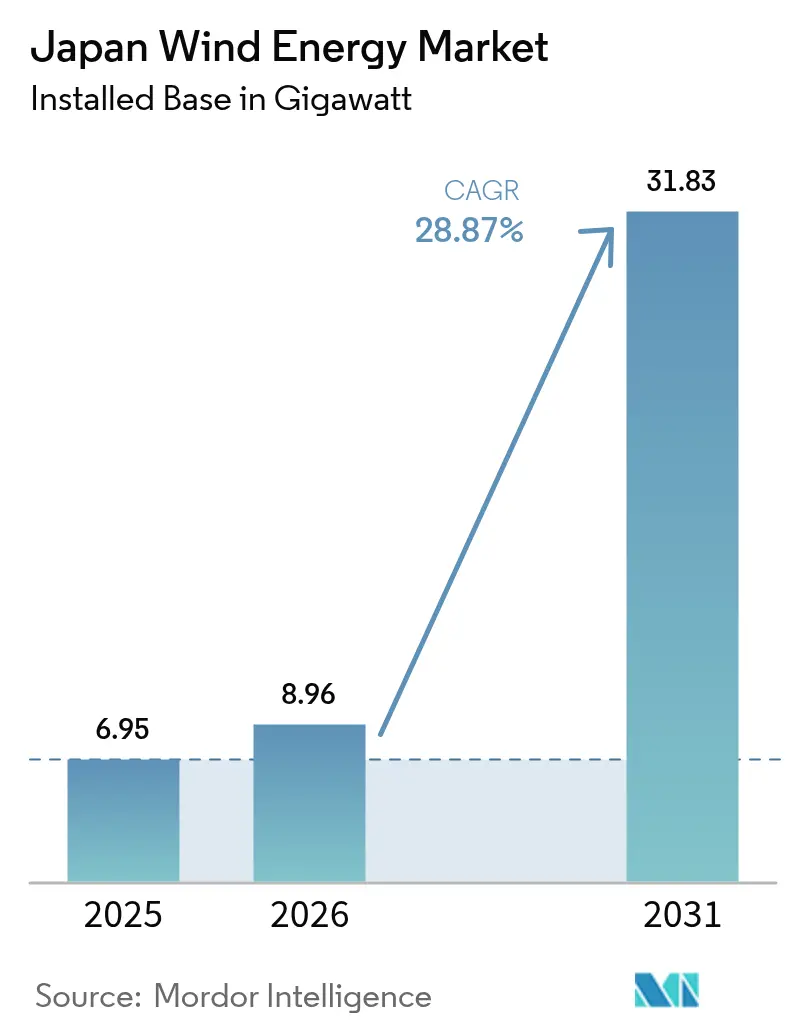

| Marktgröße im Basisjahr (2025) | 6.95 Gigawatt |

| Marktvolumen (2026) | 8.96 Gigawatt |

| Marktvolumen (2031) | 31.83 Gigawatt |

| Wachstumsrate (2026 - 2031) | 28.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Windenergiemarkts durch Mordor Intelligence

Die Größe des japanischen Windenergiemarkts wird für 2026 auf 8,96 Gigawatt geschätzt, ausgehend vom Wert 2025 von 6,95 Gigawatt, mit Prognosen für 2031 von 31,83 Gigawatt, was einem Wachstum mit einer CAGR von 28,87 % über den Zeitraum 2026-2031 entspricht.

Das Wachstum beruht auf dem politischen Bekenntnis Japans, die Abhängigkeit von fossilen Brennstoffen zu reduzieren und bis 2050 Klimaneutralität zu erreichen, unterstützt durch den 7. Strategischen Energieplan, der bis 2040 einen Anteil erneuerbarer Energien von 40-50 % am nationalen Strommix anstrebt. Offshore-Windenergie-Auktionen, staatliche Klimaübergangsbonds und Unternehmens-Stromlieferverträge lenken neues Kapital in den Markt, während heimische Komponentenallianzen Importrisiken reduzieren und Projektzeitpläne verkürzen. Durchbrüche bei Schwimmplattformen verzehnfachen die für die Entwicklung verfügbare Fläche und erschließen tiefere Gewässer für künftige Kapazitäten. Gleichzeitig dämpfen Netzengpässe in windreichen nördlichen Regionen und der Widerstand von Interessengruppen in Fischereigemeinden die kurzfristigen Installationsraten.

Wesentliche Erkenntnisse des Berichts

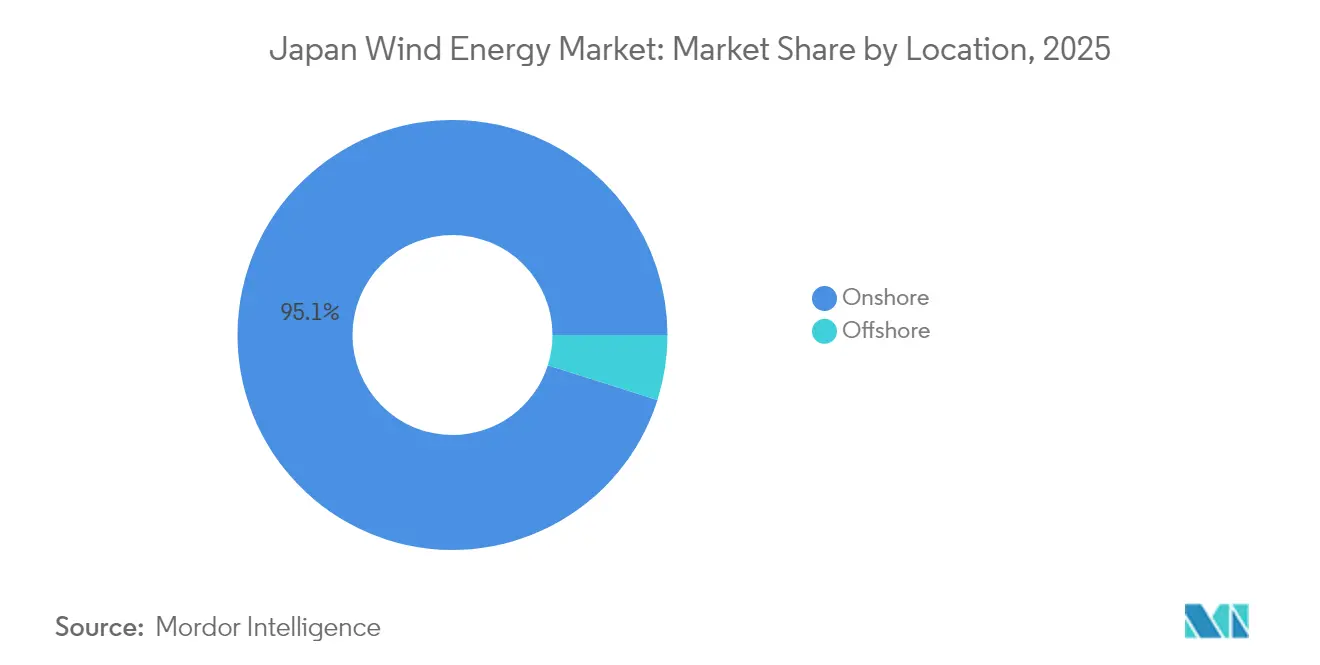

- Onshore-Projekte hielten 2025 einen Marktanteil von 95,12 % am japanischen Windenergiemarkt, während Offshore-Installationen bis 2031 mit einer CAGR von 67,1 % wachsen dürften, was eine bevorstehende Neuausrichtung im Standortmix signalisiert.

- Das Turbinensegment mit 3-6 MW hielt 2025 einen Marktanteil von 47,65 % an der Größe des japanischen Windenergiemarkts; Turbinen über 6 MW sollen auf der Grundlage der für die Runde-3-Offshore-Vergaben spezifizierten 15-MW-Plattformen mit einer CAGR von 32,93 % expandieren.

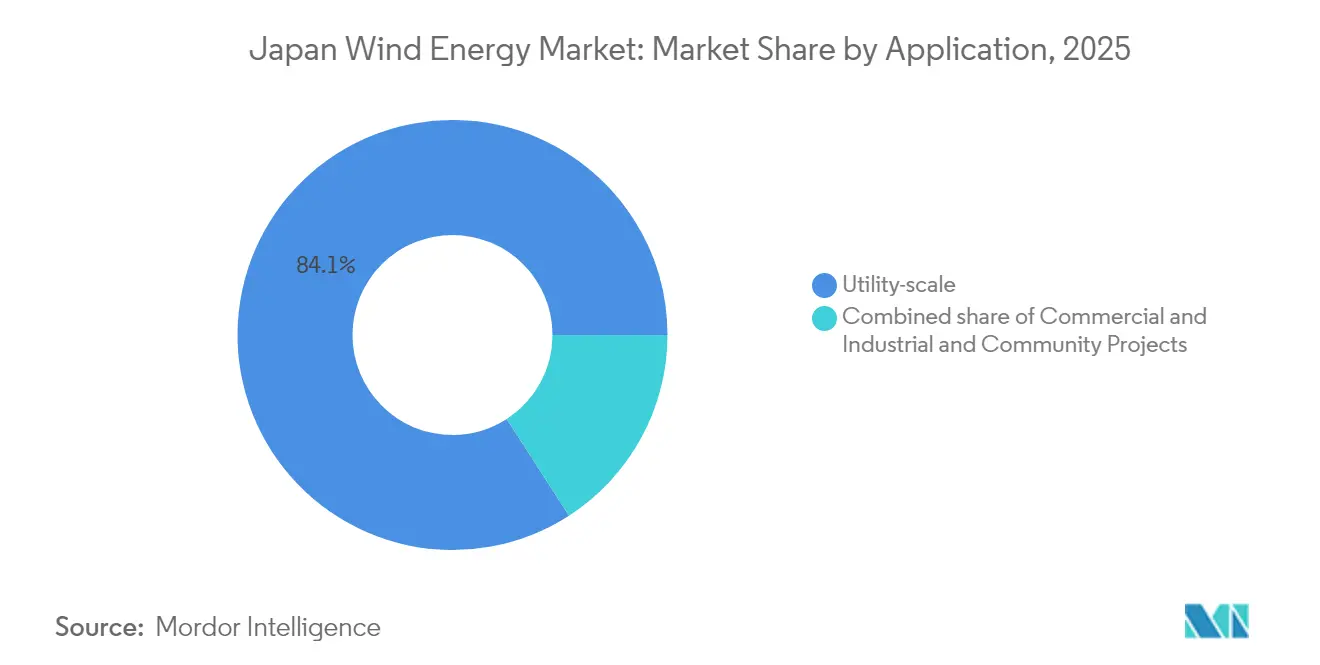

- Versorgungsmaßstabsanwendungen machten 2025 84,12 % des japanischen Windenergiemarkts aus, während Gemeinschaftsprojekte bis 2031 mit einer CAGR von 34,8 % voranschreiten dürften, da kommunale Partnerschaften vereinfachte Genehmigungsverfahren nutzen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Windenergiemarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Offshore-Wind-Auktionsrunden | +12.50% | National, konzentriert auf die Küstengebiete Tohoku, Hokkaido und Kyushu | Mittelfristig (2-4 Jahre) |

| Sinkende Onshore-LCOE und Turbinen-Upgrades | +4.20% | National, mit höchster Akzeptanz in Hokkaido und Tohoku | Kurzfristig (≤ 2 Jahre) |

| Kapitalzuflüsse aus der Ausgabe von grünen Anleihen | +3.80% | National, mit institutioneller Nachfrage aus den Tokioter Finanzzentren | Mittelfristig (2-4 Jahre) |

| Unternehmens-Stromlieferverträge aus Rechenzentren und Halbleiter-Clustern | +2.90% | Regional, konzentriert in Kumamoto, Hokkaido und Tohoku | Kurzfristig (≤ 2 Jahre) |

| Öffnung der japanischen ausschließlichen Wirtschaftszone für Schwimmwind-Anlagen | +5.10% | National, mit Fokus auf Tiefwassertrakte im Japanischen Meer und im Pazifik | Langfristig (≥ 4 Jahre) |

| Nationale Wasserstoff-Ammoniak-Strategie als Nachfragetreiber für Windenergie | +1.80% | National, mit Pilotstandorten in Aichi (Hekinan) und Fukushima | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Offshore-Wind-Auktionsrunden

Die Runde-3-Auktionen im Dezember 2024 vergaben 1 GW in Aomori Süd und Yuza zu einem Preis von 3 JPY/kWh mit vorgeschriebenem Inbetriebnahmetermin bis Juni 2030. Die im Januar 2025 überarbeiteten Auktionsregeln führten eine Preisindexierung und Anreize für die frühzeitige Inbetriebnahme ein, um das Kostenrisiko durch Inflation abzumildern.[1]Reuters, "Japan Tweaks Offshore Wind Auction Rules to Spur Bids", reuters.com Diese Änderungen signalisieren regulatorische Agilität, die wettbewerbsfähige Preisgestaltung erhält und gleichzeitig die Beteiligung von Bietern verbreitert. Runde 4, geplant für 2025, wird testen, ob die Regelverbesserungen die Kapazitätsvergaben beschleunigen können, ohne die Anforderungen an lokale Wertschöpfung zu gefährden. Dieser Ansatz positioniert Auktionen als zuverlässigen Wachstumsmotor für den japanischen Windenergiemarkt.

Sinkende Onshore-LCOE und Turbinen-Upgrades

Der 147-MW-Windpark Abukuma, der im April 2025 mit 46 Einheiten des Typs GE Vernova 3,2 MW in Betrieb genommen wurde, zeigt, wie größere Turbinen die Balance-of-Plant-Kosten pro Megawatt senken.[2]GE Vernova, "Windpark Abukuma in Betrieb genommen", gevernova.com Inländische Partnerschaften im Bereich Schaltanlagen und Halbleiter zwischen Vestas, Mitsubishi Electric und Fuji Electric vertiefen die Lieferkette und verringern das Importrisiko. Durch das NEDO geförderte Schwimmend-Vertikalachsen-Prototypen weiten Kostensenkungen auf Tiefwasserumgebungen aus und unterstützen eine breitere Erschließung. Zusammengenommen erhöhen diese Faktoren die projektinternen Renditen und beschleunigen den Wechsel zu größeren, effizienteren Maschinen, was den japanischen Windenergiemarkt voranbringt.

Kapitalzuflüsse aus der Ausgabe von grünen Anleihen

Japans staatliches Klimaübergangsbond-Programm im Umfang von 20 Billionen JPY setzt einen Maßstab für die Klimafinanzierung; die Tranche vom Februar 2024 in Höhe von 800 Milliarden JPY stieß auf starke Nachfrage im Rahmen des Klimaanleihen-Standards. Niedrigere Renditeaufschläge wirken sich auf Unternehmensemittenten aus und ermöglichen eine attraktive Finanzierung von Offshore-Windparks und Netzausbaumaßnahmen. Versorgungsunternehmen schichten nun Laufzeiten von 50 Jahren in ihre Kapitalstrukturen ein, was das Refinanzierungsrisiko für komplexe Schwimmwind-Anlagen reduziert. Ausreichende Liquidität verringert den Kostennachteil gegenüber gasbetriebenen Alternativen und erweitert den japanischen Windenergiemarkt.

Unternehmens-Stromlieferverträge aus Rechenzentren und Halbleiter-Clustern

Microsofts virtueller Stromliefervertrag mit Shizen Energy und Equinix' 30-MW-Vertrag mit Trina Solar Japan Energy sind typische Beispiele für die steigende Nachfrage des Digitalsektors nach langfristigem Grünstrom. Regierungspläne für einen 300-MW-Offshore-Windpark in Hokkaido, der auf den Halbleiterausstoß ausgerichtet ist, veranschaulichen die Koordination zwischen Politik und Industrie. JERAs standortferner Stromliefervertrag mit East Japan Railway demonstriert übertragbare Vertragsrahmen, die Transaktionskosten senken und eine breitere Akzeptanz vorantreiben. Der Appetit von Unternehmen auf kostenstabile Windkapazitäten erhöht die Abnahmesicherheit und verankert neue Ausbauprojekte im gesamten japanischen Windenergiemarkt.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erweiterung der gasbetriebenen Kapazitäten im Rahmen des GX-Fahrplans | -2.70% | National, mit neuen GuD-Kraftwerken in Kanto und Kansai | Mittelfristig (2-4 Jahre) |

| Netzengpässe und Abregelungsrisiko in Tohoku/Hokkaido | -3.40% | Regional, konzentriert in Tohoku und Hokkaido | Kurzfristig (≤ 2 Jahre) |

| Steigerung der Betriebs- und Wartungskosten durch Taifune | -1.90% | National, mit höchstem Einfluss in den Küstengebieten Kyushu und Shikoku | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Fischerei- und lokalen Interessengruppen, der Genehmigungen verzögert | -2.10% | Regional, mit Auswirkungen auf die Offshore-Gebiete Akita, Aomori und Nagasaki | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzengpässe und Abregelungsrisiko in Tohoku/Hokkaido

Die Abregelung erneuerbarer Energien erreichte im Geschäftsjahr 2023 1,76 TWh, wobei Kyushu eine Rate von 6,7 % verzeichnete.[3]Renewable Energy Institute, "Curtailment Trends FY 2023", renewable-ei.org Die windreichen Regionen Hokkaido und Tohoku liegen weit entfernt von den Verbrauchszentren, und Hochspannungs-Aufrüstungen nach Honshu werden vor 2030 nicht abgeschlossen sein. Die Einspeisevorrangregelung für Kernkraftwerke engt die verfügbare Kapazität in windreichen Jahreszeiten weiter ein. Obwohl Marubenis 25-MW/103,7-MWh-Batteriesystem in Hokkaido teilweise Entlastung bietet, übersteigt der landesweite Speicherbedarf 2 GW. Anhaltende Engpässe gefährden die Einnahmestabilität und verzögern die Finanzierung für neue Marktteilnehmer im japanischen Windenergiemarkt.

Steigerung der Betriebs- und Wartungskosten durch Taifune

Japan verzeichnet im Durchschnitt 11 Taifune, die jährlich auf das Festland treffen, und belasten damit Turbinenblätter und Seekabel.[4]Japanische Meteorologische Agentur, "Jährliche Taifunlandungen", jma.go.jp Versicherungsprämien und Rücklagen für Eventualfälle erhöhen die gesamten Betriebs- und Wartungsbudgets für Offshore-Standorte um 9-12 %. Entwickler spezifizieren nun verstärkte Vorderkantenschutzsysteme und eine Fernüberwachung der Strukturintegrität, doch diese Upgrades erhöhen die Vorabkosten. Während solche Maßnahmen die Lebensdauer von Anlagen verlängern, belasten kurzfristige Ausgabenspitzen die Projektökonomie im japanischen Windenergiemarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore-Wachstum gestaltet den Erschließungsmix neu

Die Offshore-Kapazität soll von einer vernachlässigbaren Ausgangsbasis auf rund 12,1 GW bis 2031 ansteigen, wodurch der Marktanteil am japanischen Windenergiemarkt von 4,88 % im Jahr 2025 auf nahezu 39 % am Ende des Jahrzehnts steigen wird. Die Runde-3-Vergaben in Höhe von insgesamt 1,065 GW wurden zu Netzparitätspreisen abgerechnet und schreiben 15-MW-Turbinen vor, die die Balance-of-System-Kosten um etwa ein Fünftel senken. Die kommerzielle Schwimmwind-Energie erhält einen rechtlichen Impuls durch die EEZ-Gesetzgebung vom März 2025, die 150 GW Tiefwasserpotenzial im Japanischen Meer und in den pazifischen Tiefseegräben erschließt.

Entwickler schätzen weiterhin die Möglichkeiten zur Onshore-Repowerisierung: 1,2 GW an Turbinen aus den 1990er Jahren können durch 4-5-MW-Maschinen ersetzt werden, ohne neue Landflächen zu beanspruchen, und Netzanschlüsse sind bereits vorhanden. Lokale Moratorien in Akita und Aomori sowie Umweltprüfungen auf Zugvogelrouten begrenzen jedoch die Onshore-Pipeline auf 800 MW. Offshore-Projekte müssen mit einem inländischen Mangel an Schwerlast-Hubinseln umgehen; nur 3 sind verfügbar gegenüber 25 in Europa, was Entwickler dazu zwingt, koreanische oder chinesische Einheiten zu Premiumtagespreisen zu chartern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Turbinenkapazität: Gigawatt-Plattformen dominieren das Offshore-Segment

Turbinen über 6 MW werden bis 2031 mehr als 60 % der Größe des japanischen Windenergiemarkts auf Turbinensegmentebene auf sich vereinen, da das Land direkt zu 15-MW-Maschinen für seebasierte Windparks übergeht. Die 3-6-MW-Klasse bleibt für Repowerisierungs- und Gemeinschaftsprojekte relevant, aber neue Onshore-Anlagen werden nun standardmäßig auf 4-5-MW-Einheiten gesetzt, die Klasse-T-Belastbarkeit mit Straßentransportbeschränkungen in Einklang bringen.

Die Rotorvergrößerung wird durch den Taifunschutz eingeschränkt. Verstärkte 70-Meter-Rotorblätter kosten 50.000-80.000 USD pro MW mehr als europäische Äquivalente. Direktantriebsarchitekturen eliminieren Getriebe und senken die Betriebs- und Wartungskosten um 10-15 %, aber die Gondeln überschreiten 500 Tonnen und erfordern spezialisierte Schiffe zum Heben. Die Repowerisierung älterer 1,5-MW-Maschinen mit modernen 4,5-MW-Einheiten kann die Standortkapazitätsfaktoren von 23 % auf 35 % anheben und bietet damit einen kurzfristigen Weg zu Volumenzuwächsen.

Nach Anwendung: Gemeinschaftsprojekte gewinnen inmitten der Diversifizierung der Abnahme an Bedeutung

Versorgungsmaßstabs-Vorhaben dominierten 2025 mit 84,12 % der installierten Kapazität weiterhin, während Gemeinschaftsprojekte - definiert als 10-50 MW und kommunal gefördert - bis 2031 eine CAGR von 34,8 % verzeichnen. Kommunale Vorhaben vermeiden die 3-4-jährigen Umweltverträglichkeitsprüfungen, die bei Kapazitäten über 50 MW erforderlich sind, und können lokale Grüne-Anleihen-Programme zu unterdurchschnittlichen Renditen nutzen.

Unternehmens-Stromlieferverträge untermauern diesen Aufschwung. Invenergy's 60-MW-virtueller Stromliefervertrag mit Honda fixierte einen 15-Jahres-Preis, der das Baukreditrisiko um 200 Basispunkte senkte. Halbleiterfabriken und hyperkalische Rechenzentren in Kumamoto und Kanto prüfen ähnliche Verträge, um erneuerbare Grundlastenergie zu sichern. Die Ausgeglichenheit von Kostenbelastung und Batteriezusatzkosten bleibt eine Hürde, aber regulatorische Anpassungen, die Offshore-Pachtlaufzeiten von 30 auf 40 Jahre verlängern, könnten die Stückkosten weiter senken und den adressierbaren Markt erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Hokkaido und Tohoku lieferten 2025 67,45 % der Kapazitätszuwächse dank durchschnittlicher Windgeschwindigkeiten von 7-8 m/s und reichlich verfügbarer Landflächen. Die 600-MW-HGÜ-Verbindung nach Honshu ist jedoch ausgelastet, was in den Übergangsmonaten zu Abregelungsraten von nahezu 20 % führt. Eine 6-8-GW-Ersatzleitung im Wert von 2,5 Billionen JPY (16,7 Milliarden USD) wird den Druck vor Anfang der 2030er Jahre nicht lindern. Windpark-Bewertungen hängen nun von der Netzanbindung ab: Standorte mit bestehenden Anschlüssen werden zu 30-40 % höheren Preisen als Greenfield-Projekte gehandelt, die noch auf Netzanschlusskonnektivität warten.

Kyushu und Shikoku liegen in absoluten Volumina zurück, beherbergen aber vielversprechende Tiefwasserzonen, die durch die EEZ-Reform erschlossen wurden. Das 16,8-MW-Schwimmwind-Pilotprojekt Goto, das im Januar 2026 in Betrieb gehen soll, dient als Maßstab für den kommerziellen Ausbau vor der Westküste Kyushus. Die Taifunhäufigkeit erhöht die Betriebs- und Wartungskosten um bis zu 35 % gegenüber Hokkaido, doch höhere Großhandelspreise in Kyushu gleichen die Kostensteigerung teilweise aus.

Kanto und Kansai, obwohl sie 60 % des nationalen Stromverbrauchs ausmachen, waren 2025 für weniger als 10 % der Windkraftanlagen verantwortlich, bedingt durch schwache Ressourcenprofile und Landknappheit. Unternehmens-virtuelle Stromlieferverträge überbrücken dieses Missverhältnis: Hondas Stromliefervertrag für Windenergie aus Hokkaido versorgt Kanto-Fertigungsanlagen und beweist, dass Finanzverträge geografische Distanzen überwinden können. Der 7-Billionen-JPY-Netzausbauplans verteilt die Ausgaben über 10 Jahre, sodass das Abregelungsrisiko im Norden noch bis ins nächste Jahrzehnt andauern wird.

Regulatorisches Umfeld

Der Ausbau der Windkraft in Japan basiert auf einem nationalen Offshore-Pipeline-Rahmenwerk, das vom Ministerium für Wirtschaft, Handel und Industrie (METI) und dem Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT) geleitet wird, unterstützt durch die von der Regierung festgelegten Offshore-Windziele von 10 GW bis 2030 und 30-45 GW bis 2040. Ein bedeutender Wendepunkt war der Kabinettsbeschluss vom 7. März 2025 zur Änderung des Gesetzes zur Förderung der Nutzung von Meeresgebieten für Anlagen zur Erzeugung erneuerbarer Meeresenergie, wodurch die Berechtigung über die Hoheitsgewässer hinaus ausgeweitet und die Offshore-Windkraftentwicklung in der ausschließlichen Wirtschaftszone (AWZ) Japans ermöglicht wird. Das geänderte Rahmenwerk trat am 1. April 2026 in Kraft und führt einen stärker zentralisierten Ansatz für die Erforschung der Meeresumwelt zur Ausweisung von Förderzonen ein, wodurch der Bedarf für Entwickler, Basisuntersuchungen frühzeitig im Prozess zu duplizieren, verringert wird.

Neben der Meeresflächenpolitik lenkt Japan Investitionen weiterhin über Marktmechanismen wie das Einspeiseprämiensystem (FIP) und langfristige Beschaffungsinstrumente (einschließlich der im Geschäftsjahr 2023 eingeführten Langfristigen Dekarbonisierungs-Stromauktion), um kapitalintensive Stromerzeugung und damit verbundene Netzausbauten zu unterstützen. METI hat zudem eine Industriepolitik verfolgt, um die Lokalisierung und Lieferfähigkeit zu stärken, einschließlich eines im Juli 2025 eingerichteten öffentlich-privaten Kooperationsrahmens und einer Absichtserklärung mit Vestas zur Zusammenarbeit im Windenergiesektor, wodurch die Entwicklung von Lieferketten und Fähigkeiten im Einklang mit den Auktionsanforderungen und den Anforderungen des inländischen Ausbaus gestärkt wird.

Wettbewerbslandschaft

Internationale Turbinenhersteller - Vestas, Siemens Gamesa und GE Vernova - führen im Bereich technologischer Zuverlässigkeit, während inländische Konglomerate wie Mitsubishi Heavy Industries und Hitachi Energy Netzkompatibilitätsdienste betonen, die auf japanische Standards zugeschnitten sind. Vestas' 134-MW-Inaniwa-Vertrag und seine Lieferanten-Absichtserklärungen mit Mitsubishi Electric und Fuji Electric veranschaulichen, wie ausländische Unternehmen Komponenten lokalisieren, um Beschaffungsrichtlinien zu erfüllen. Siemens Gamesa und J-Power verfolgen hybride Servicevereinbarungen, die Drohnen zur Blattreparatur und vorausschauende Wartung bündeln, und reduzieren damit die Ausfallzeiten durch Taifunschäden.

Gemeinschaftsunternehmen verstärken die Wettbewerbsintensität. JERA Nex bp, gegründet im Dezember 2024, bündelt 13 GW globale Offshore-Ziele mit bis zu 5,8 Milliarden USD bis 2030. Die Einheit nutzt JERAs inländische Kundenbasis und BPs Nordsee-Expertise, um in Runde 4 aggressiv zu bieten. Parallel dazu bringt die Forschungsvereinigung für Schwimmende-Offshore-Windenergie-Technologie (FLOWRA) 18 Meerestechnikunternehmen zusammen, um Anker und Verankerungssysteme zu standardisieren und die Beschaffungspreise bis 2028 voraussichtlich um 20 % zu senken. Diese Zusammenarbeit fördert gleichzeitig proprietäre Designs und erhält so den Wettbewerbsvorteil.

Finanzinnovationen unterscheiden ebenfalls die Marktteilnehmer. Itochu und Marubeni strukturieren Nachrangdarlehensgeschäfte, die Erlöse aus staatlichen Klimaübergangsbonds mit Exportkreditgarantien kombinieren und damit die Eigenkapitalanforderungen für Projekte von 25 % auf 15 % senken. Kleinere Entwickler begegnen dem, indem sie Einspeiseprämienzahlungen über virtuelle Kraftwerksplattformen bündeln und so Skaleneffekte auf den Ausgleichsmärkten erzielen. Diese Schritte festigen insgesamt ein mäßig fragmentiertes, aber rasch professionalisierendes Feld innerhalb des japanischen Windenergiemarkts.

Marktführer des japanischen Windenergiesektors

Japan Renewable Energy Co., Ltd.

Marubeni Corporation

Eurus Energy Holdings

Electric Power Development (J-Power)

JERA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Übergang zu einem zentralisierten Modell für die Bewertung der Meeresumwelt im Jahr 2026 unter dem geänderten Gesetz zur Nutzung von Meeresgebieten für erneuerbare Energien (in Kraft seit 1. April 2026) schafft einen klaren Weg für schnellere Frühphasen-Entwicklungsarbeiten mit weniger Duplizierung bei Offshore-Projekten, insbesondere für neue Förderzonen und für Entwickler, die mehrere Ausschreibungen skalieren. Im März 2026 veröffentlichte die Regierung vorgeschlagene Änderungen der Leitlinie zur Ausweisung von Förderzonen und der damit verbundenen operativen Politik unter METI, MLIT und dem Umweltministerium (MOE), was auf eine fortlaufende Verfeinerung der Regeln zur Zonenbildung und Projektreife hinweist. Dies unterstützt eine breitere Beteiligung und skalierbarere Konsortialstrukturen.

Kommerzielle und nahezu kommerzielle Meilensteine im Jahr 2026 bieten zudem konkrete Referenzpunkte für die Skalierung sowohl von bodenfesten als auch von schwimmenden Offshore-Windanlagen. Japans erstes kommerzielles schwimmendes Offshore-Windprojekt, der 16,8-MW-Goto-Offshore-Windpark, nahm am 5. Januar 2026 den kommerziellen Betrieb auf und schafft damit eine operative Referenz für schwimmende Technologie in japanischen Gewässern. Auch bei bodenfesten Anlagen wurden Fortschritte erzielt: Der Kitakyushu-Hibikinada-Offshore-Windpark (220 MW) nahm am 2. März 2026 den kommerziellen Betrieb auf, während die Lieferkette weiterhin zu größeren Turbinenklassen übergeht, wie durch unterzeichnete Installationsaufträge belegt, darunter DEME, das einen Vertrag zur Installation von 21 Vestas-V236-15-MW-Turbinen am 315-MW-Projekt Oga-Katagami-Akita sicherte. Diese Entwicklungen unterstützen Chancen in den Bereichen Hafen- und Installationsdienstleistungen, marines O&M und lokalisierte Komponentenfertigung im Einklang mit Plattformen der 15-MW-Klasse, zusammen mit einer stärkeren Abhängigkeit vom Unternehmens-Offtake und dem Management der FIP-gebundenen Marktrisiken bei wachsender Offshore-Kapazität.

Aktuelle Branchenentwicklungen

- Juni 2026: wpd meldete den kommerziellen Betrieb des Windkraftwerks Higashi Izu Furusato in der Präfektur Shizuoka (7,48 MW) ab dem 1. Juni 2026. Das Projekt fügt in einem eingeschränkten Umfeld bei Flächen und Genehmigungen zusätzliche Onshore-Kapazität hinzu und zeigt kontinuierliche Fortschritte durch kleinere, standortspezifische Entwicklungen neben Großprojekten im Versorgungsmaßstab.

- März 2026: Electric Power Development (J-Power) gab die Aufnahme des kommerziellen Betriebs des Offshore-Windparks Kitakyushu Hibikinada (220 MW) in Fukuoka bekannt, wobei 88 MW im Besitz von J-Power sind. Die Inbetriebnahme erweitert Japans operative Offshore-Basis und unterstützt lokale Fähigkeiten im Offshore-Bau und im langfristigen O&M, was zu einer größeren Pipeline von durch Auktionen vergebenen Projekten beiträgt.

- März 2024: Japan Renewable Energy (JRE), Iberdrola und Tohoku Electric Power wurden von der japanischen Regierung für die Entwicklung des 375-MW-Offshore-Windprojekts Happo-Noshiro vor der Präfektur Akita ausgewählt. Die Vergabe stärkte das Wettbewerbsverfahren als Weg zur Skalierung und prägte nachfolgende Bieterstrategien in Bezug auf Konsortialbildung, Finanzierungsstrukturen und die Ausrichtung an der inländischen Lieferkette.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik ist der japanische Windenergiemarkt als die gesamte installierte Windkraftkapazität definiert, die in Japan betrieben wird, gemessen in Gigawatt (GW) über Onshore- und Offshore-Projekte.

Ausschlüsse aus dem Umfang: Netzunabhängige Kleinwindsysteme und breitere Ausgaben im Stromsektor, die nicht mit der betriebenen Windkapazität verknüpft werden können, werden nicht erfasst.

Übersicht der Segmentierung

- Nach Standort

- Onshore

- Offshore

- Nach Turbinenkapazität

- Bis zu 3 MW

- 3 bis 6 MW

- Über 6 MW

- Nach Anwendung

- Versorgungsmaßstab

- Gewerbe und Industrie

- Gemeinschaftsprojekte

- Nach Komponente (Qualitative Analyse)

- Gondel/Turbine

- Rotorblatt

- Turm

- Generator und Getriebe

- Balance-of-System

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Um das grundlegende Angebots- und Nachfragebild zu erstellen, gehen wir von öffentlichen Datensätzen aus, die die Stromerzeugung und den Windausbau in Japan über die Zeit verfolgen. Übliche Eingaben stammen aus Quellen wie den Energiestatistiken des japanischen Ministeriums für Wirtschaft, Handel und Industrie (METI), der Internationalen Energieagentur (IEA), der Internationalen Agentur für erneuerbare Energien (IRENA) und dem Japan Wind Power Association (JWPA), gefolgt von Netz- und Genehmigungsaktualisierungen, die von den zuständigen japanischen Behörden veröffentlicht werden.

Wir überprüfen zudem Unternehmensmeldungen, Investorenpräsentationen, Projektankündigungen und seriöse Presseberichte, um Inbetriebnahmezeitpläne, typische Kapazitätsbereiche und Verzögerungen (zum Beispiel im Zusammenhang mit Netzanschluss oder Umweltgenehmigungen) zu erfassen. Bei Bedarf werden Unternehmensfinanzdaten, Investorenmaterialien und eine Datenbank auf Ebene der Import-Export-Sendungen in begrenztem Umfang verwendet, um den Gerätefluss und die Projektaktivität plausibilitätszuprüfen. Die hier aufgeführten Desk-Quellen sind nur beispielhaft, und viele weitere öffentliche und interne Referenzen werden verwendet, um Daten zu erfassen, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um zu bestätigen, was tatsächlich gebaut wird und wann, da öffentliche Projektlisten der Inbetriebnahme hinterherhinken können. Wir sprechen mit Entwicklern, EPC-Unternehmen, Teilnehmern des Turbinen- und Komponenten-Ökosystems, Beratern und Interessenvertretern auf Versorgerseite und gleichen das Feedback über die wichtigsten Nachfragezentren in Japan aus, damit die Annahmen nicht übermäßig von einer einzigen Küstenregion oder einem einzigen Projektcluster geprägt werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 12% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Marktteilnehmer: 16% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Kapazitätsaufbau unter Verwendung der installierten Windbasis Japans, der jährlichen Zubauten und der erwarteten Stilllegungen, die aus Inbetriebnahmedaten, Netzanschlusshinweisen sowie staatlichen Zielen und Auktions-Pipelines rekonstruiert werden. Die Summe wird dann durch selektive Bottom-Up-Prüfungen bestätigt, bei denen die erfassten Projekt-Pipelines nach erwarteter MW-Größe, Status und zeitlichem Ablauf zusammengefasst und anschließend um wahrscheinliche Verzögerungen angepasst werden.

Zu den wichtigsten Modelleingaben gehören installierte Kapazität (GW), jährliche Kapazitätszubauten und Inbetriebnahmedaten, das Verhältnis von Offshore- zu Onshore-Projekten, typische Bauzeiten, die Bereitschaft für Netzanschlüsse und politische Signale wie Auktionspläne und langfristige Ziele für erneuerbare Energien. Prognosen werden durch Szenarioanalysen geformt, da das Genehmigungstempo und der Netzausbau die Ergebnisse verändern können, selbst wenn die langfristigen Ziele gleich bleiben. Wenn Details auf Projektebene unvollständig sind, werden Lücken durch die Anwendung stufenbasierter Wahrscheinlichkeitsgewichte und konservativer zeitlicher Verschiebungen geschlossen, und die resultierenden Summen werden dann erneut gegen beobachtete historische Baumuster überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, wie nationaler Energiestatistiken, gemeldeter installierter Gesamtkapazitäten und des sichtbaren Inbetriebnahmetempos, das aus Projekt-Trackern und Netzaktualisierungen hervorgeht. Ausreißer werden überprüft, Annahmen werden überarbeitet, wenn sie unrealistische Sprungveränderungen implizieren, und das Modell wird dann vor der Freigabe im Rahmen einer mehrstufigen internen Überprüfung erneut ausgeführt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten (zum Beispiel eine politische Änderung, ein bedeutendes Auktionsergebnis oder eine große Projektverzögerung). Vor der Auslieferung führen wir einen erneuten Durchlauf der neuesten öffentlichen Veröffentlichungen und des Interview-Feedbacks durch, damit die Kunden eine aktualisierte Sicht erhalten, die den neuesten Marktentwicklungen entspricht.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den japanischen Windenergiemarkt mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößenangaben für den japanischen Windenergiemarkt zu sehen, da Quellen möglicherweise unterschiedliche Dinge messen, unterschiedliche Einheiten verwenden und sich manchmal auf unterschiedliche Zeitstichtage beziehen. Selbst wenn das Thema dasselbe ist, kann sich die endgültige Zahl je danach verändern, ob der Markt als installierte Kapazität, Energieverbrauch oder als Umsatz im Zusammenhang mit Ausrüstung und Dienstleistungen betrachtet wird.

Reihen installierter Kapazität, Nachweise zur Inbetriebnahme aus Projektzeitplänen und Abgleiche mit nationalen Energiestatistiken sind es, die Mordor Intelligence an eine Betrachtung der betriebenen Kapazität des Marktes binden, statt Ausgaben- oder Verbrauchskennzahlen einzumischen. Wenn ein anderer Herausgeber einen USD-Wert meldet, erweitert sich die Abgrenzung typischerweise um Ausrüstungs-, Entwicklungs- und Dienstleistungsumsätze, was die gemeldete Marktgröße verändern kann, selbst wenn der zugrunde liegende GW-Ausbau ähnlich ist.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,95 Mrd. USD (2025) | |

| Branchenverlag A | 6,00 Mrd. USD (2025) | Verwendet eine umsatzbasierte Marktdefinition in USD, die Projektentwicklungs- und Lieferkettenwert einschließen kann, der nicht eins zu eins der installierten GW im selben Jahr entspricht. |

| Energie-Ausblick B | 0,09 Mrd. USD (2028) | Berichtet den Windkraftverbrauch in Energieeinheiten sowie eine Prognose für ein späteres Jahr, sodass die Zahl Nutzungstrends widerspiegelt und nicht installierte Kapazitätsniveaus oder den zeitlichen Ablauf des Ausbaus. |

Die Tabelle zeigt, dass sich die Spanne hauptsächlich durch das erklärt, was gemessen wird, sowie durch das gewählte Jahr und die Einheit. Das Modell an der betriebenen Kapazität zu verankern und gegen Inbetriebnahmedaten und offizielle Statistiken abzugleichen, macht das Ergebnis leichter überprüfbar und bei Marktveränderungen leichter reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Kapazität im japanischen Windenergiemarkt bis 2031 voraussichtlich wachsen?

Die installierte Windkapazität wird voraussichtlich von 6,95 GW im Jahr 2025 auf 31,83 GW bis 2031 ansteigen, was einer CAGR von 28,87 % entspricht - getrieben hauptsächlich durch Offshore-Projekte.

Welche Region ist dem höchsten Abregelungsrisiko ausgesetzt?

Hokkaido verzeichnet Abregelungsraten von nahezu 20 %, da seine 600-MW-HGÜ-Verbindung nach Honshu in windreichen Monaten vollständig ausgelastet ist.

Was treibt das wachsende Interesse an Schwimmwind-Anlagen?

Die EEZ-Gesetzgebung vom März 2025 öffnete Tiefwasserzonen und erschloss ein technisches Potenzial von 150 GW, was Konsortien dazu anspornte, durch Forschung und Entwicklung die Kosten für Schwimmfundamente zu senken.

Wie beeinflussen Unternehmens-Stromlieferverträge die Projektfinanzierung?

Langfristige Stromlieferverträge mit Rechenzentren und Halbleiterfabriken bieten Einnahmensicherheit und ermöglichen es Projekten im Gemeinschaftsmaßstab, Fremdkapital zu Aufschlägen von 200 Basispunkten unterhalb der Versorger-Benchmarks zu sichern.

Warum haben einige internationale Entwickler Japan verlassen?

Ørsted und Shell nannten hohe Ingenieurkosten für Taifunschutz, langwierige Verhandlungen mit Interessengruppen und steigende Netzanschlusseinlagen, die die prognostizierten Renditen schmälerten.

Welche Auswirkungen werden neue Gaskraftwerke auf den künftigen Ausbau der Windenergie haben?

Rund 4 GW an GuD-Kraftwerkskapazität, die bis 2028 in Betrieb geht, könnte die Großhandelspreise in den frühen Jahren des erneuerbaren Energienanlaufs drücken und die projizierten Windenergie-Erlösströme verringern.

Seite zuletzt aktualisiert am: