Marktgröße und Marktanteil des japanischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

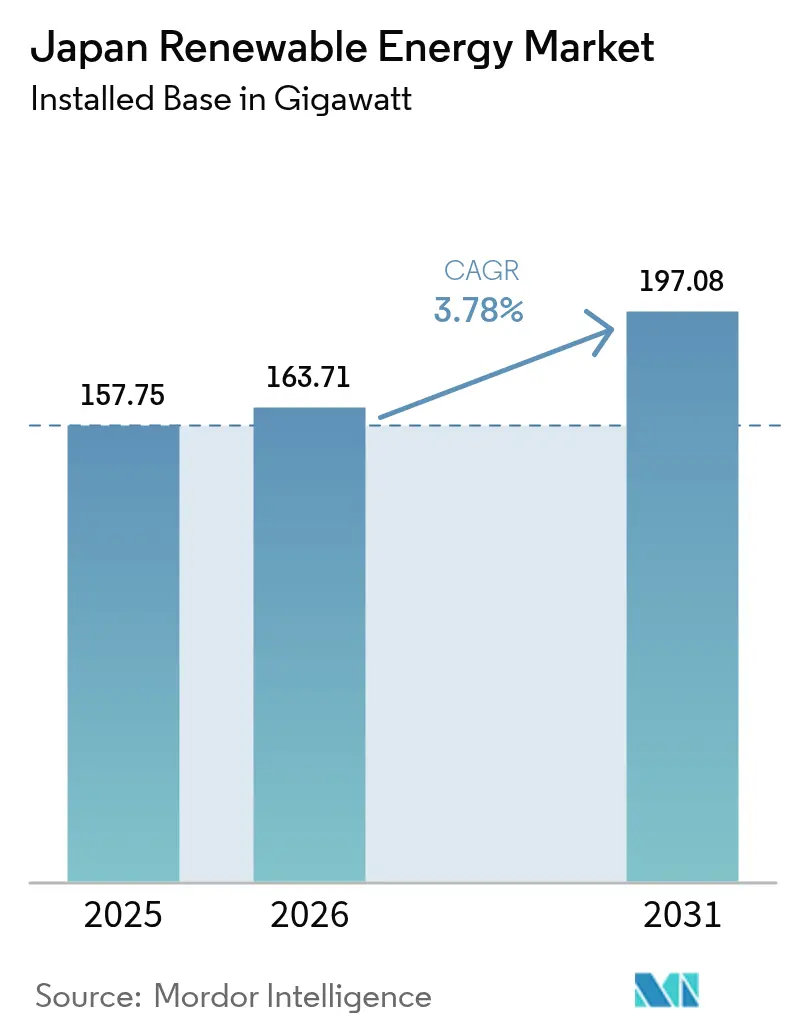

| Marktgröße im Basisjahr (2025) | 157.75 Gigawatt |

| Marktvolumen (2026) | 163.71 Gigawatt |

| Marktvolumen (2031) | 197.08 Gigawatt |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

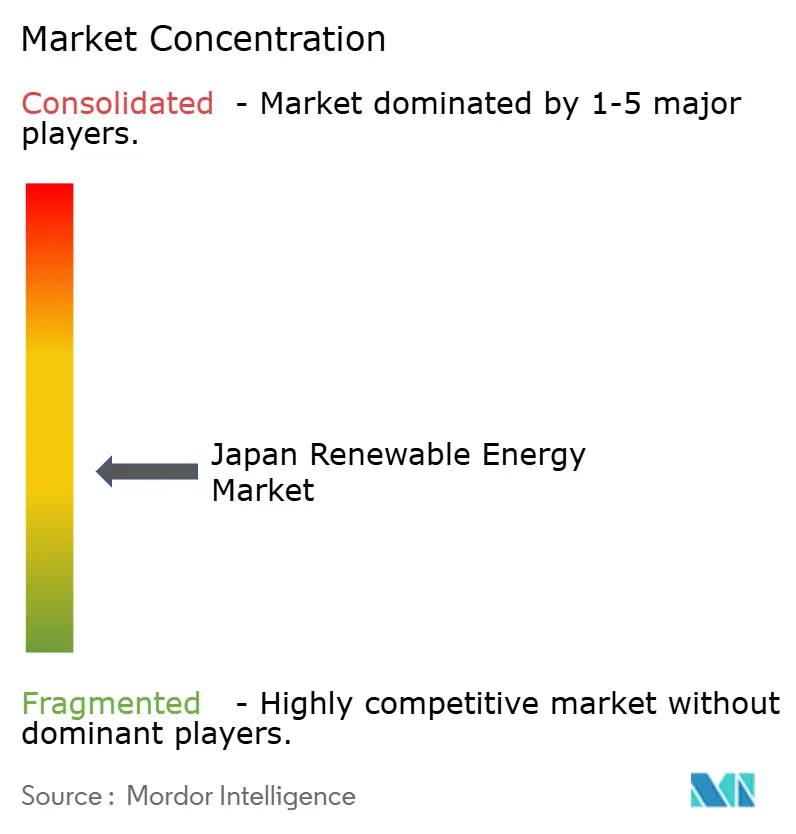

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Marktgröße des japanischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 157,75 Gigawatt geschätzt und soll von 163,71 Gigawatt im Jahr 2026 auf 197,08 Gigawatt bis 2031 wachsen, bei einer CAGR von 3,78 % während des Prognosezeitraums (2026-2031).

Das Wachstum wird durch schrittweise politische Unterstützung, eine beschleunigte Akzeptanz von Dachanlagen und die Einführung von Offshore-Wind-Auktionen untermauert. Solarstrom (PV) hat die größte installierte Basis, doch Netzengpässe in Kyushu und Landknappheit andernorts verlagern marginale Investitionen in Richtung Offshore-Wind, Batteriespeicher und Agrivoltaik. Die durch die Einspeiseprämie (FIP) vom März 2024 eingeführte Marktexponierung zwingt Entwickler zum Management von Preisrisiken, während sinkende Modul- und Batteriekosten die Amortisationszeiten für Haushalte und Unternehmen gleichermaßen verkürzen. Ausländische Turbinenlieferanten und chinesische Modulhersteller haben den Wettbewerb verschärft und veranlassen japanische Versorgungsunternehmen, sich durch Wasserstoff- und Ammoniakpilotprojekte abzusichern, die um dasselbe Kapital konkurrieren. Insgesamt expandiert der japanische Markt für erneuerbare Energien weiter, obwohl das Tempo durch Übertragungsengpässe und langwierige Umweltgenehmigungsverfahren, die die Projektmonetarisierung verzögern, gedämpft wird.

Wesentliche Erkenntnisse des Berichts

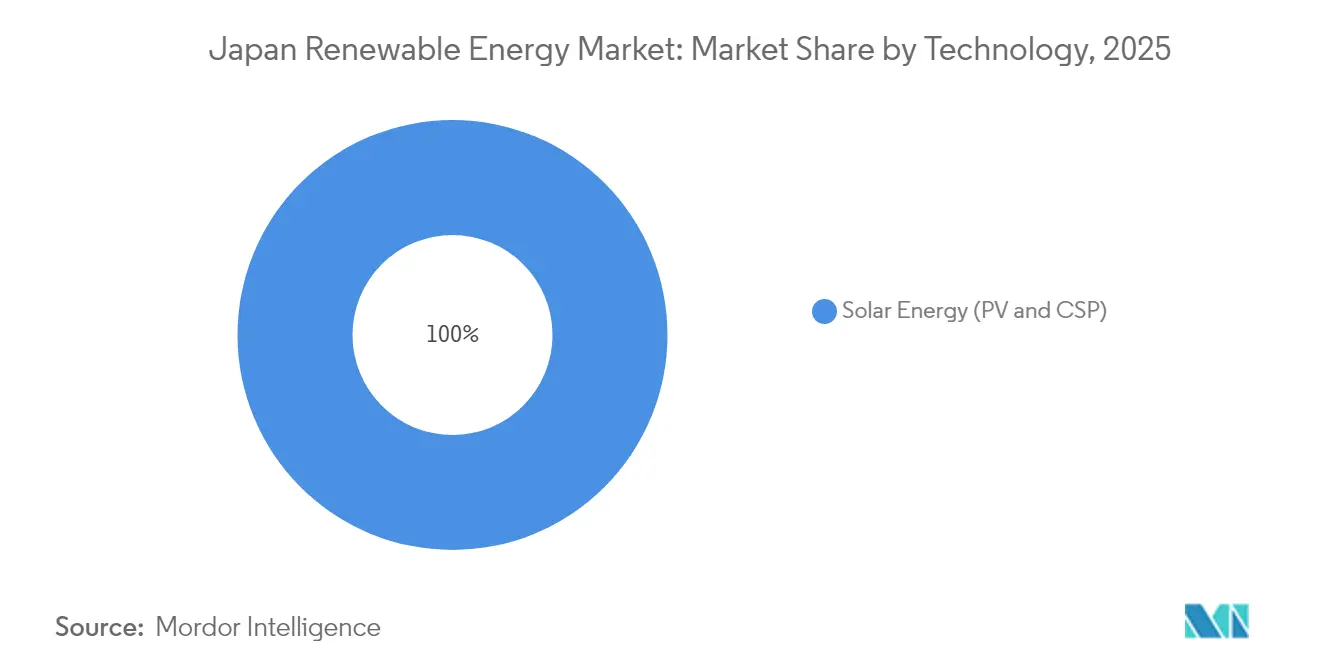

- Nach Technologie dominierte Solarenergie mit einem Anteil von 59,02 % am japanischen Markt für erneuerbare Energien im Jahr 2025, während Windenergie bis 2031 voraussichtlich mit einer CAGR von 28,2 % wachsen wird.

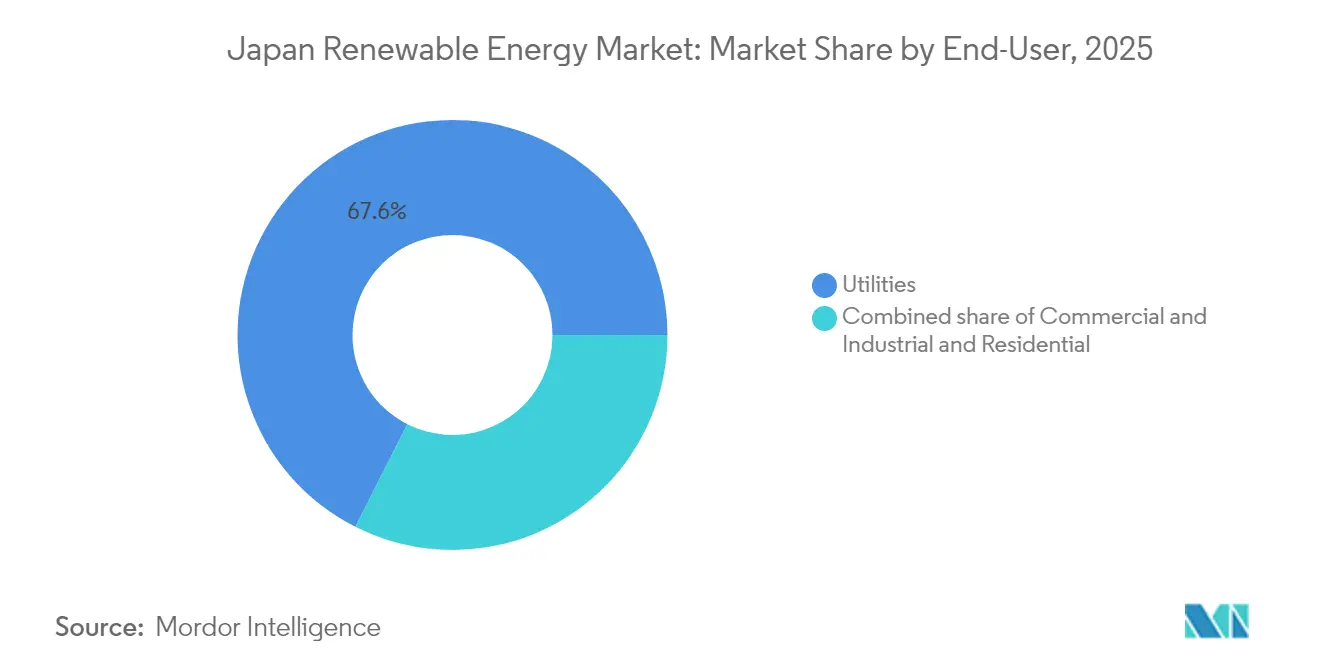

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 67,55 % am japanischen Markt für erneuerbare Energien, während das Segment der Privathaushalte im Zeitraum 2026-2031 voraussichtlich mit einer CAGR von 7,25 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenwettbewerbsfähige Solar-PV und Onshore-Windenergie | +1.2% | National, Cluster in Kyushu und Hokkaido | Mittelfristig (2-4 Jahre) |

| Energiesicherheitsmandat nach Fukushima | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Offshore-Wind-Auktionen und 60-%-Anforderung für lokale Wertschöpfung | +0.8% | Akita, Aomori, Chiba, Nagasaki | Langfristig (≥ 4 Jahre) |

| Agrivoltaik erschließt Solarpotenzial auf Ackerland | +0.5% | Nagano, Yamanashi, Tochigi | Mittelfristig (2-4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen (PPA) durch Technologie- und Automobilkonzerne | +0.4% | Kanto, Chubu, Kansai | Kurzfristig (≤ 2 Jahre) |

| Netzgekoppelte Batteriespeicher und Fahrzeug-zu-Netz-Integration (V2G) | +0.6% | Kyushu, Kanto | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenwettbewerbsfähige Solar-PV und Onshore-Windenergie

Sharps 610-W-TOPCon-Module mit einem Wirkungsgrad von 22,58 % und der 147-MW-Windpark Abukuma von GE Vernova veranschaulichen, wie Effizienzgewinne und Skaleneffekte die Stromgestehungskosten unter die Schwelle fossiler Brennstoffe gedrückt haben.[1]Sharp Corporation, "Einführung des 610 W TOPCon Moduls," global.sharp Schwimmende PV-Anlagen steigern die Stromerzeugung um bis zu 15 %, da die Wasserkühlung die Modultemperaturen senkt, und Japan beherbergt nun 73 der 100 weltweit größten schwimmenden Solaranlagen. Die nationale Windkraftkapazität erreichte 2024 5.840 MW mit 2.720 Turbinen, was Projektentwicklern das Vertrauen gibt, Windenergie als eine quasi-grundlastfähige Ressource zu betrachten.[2]Japan Wind Power Association, "Windstatistik 2024", jwpa.jp Wettbewerbsfähige Kosten verringern die Abhängigkeit von Einspeisevergütungen, ziehen institutionelle Investoren in den japanischen Markt für erneuerbare Energien und erweitern die Finanzierungsmöglichkeiten.

Energiesicherheitsmandat nach Fukushima

Japans Selbstversorgungsgrad stieg im Haushaltsjahr 2023 auf 15,2 %, da erneuerbare Energien importierte Brennstoffe verdrängten. Der 7. Strategische Energieplan zielt darauf ab, den Anteil erneuerbarer Energien an der Stromerzeugung bis 2040 auf 40-50 % zu erhöhen und damit langfristige politische Sicherheit zu verankern. Fukushimas Wasserstoff-Hub in der Stadt Namie verdeutlicht, wie von Katastrophen betroffene Regionen von der nuklearen Abhängigkeit zu einem auf erneuerbare Energien ausgerichteten Wiederaufbau übergehen. Da das Mandat im Rahmen des nationalen Sicherheitsdiskurses verankert ist, bleibt die Unterstützung über alle Regierungen hinweg konsistent und schützt den japanischen Markt für erneuerbare Energien vor politischen Kehrtwenden.

Offshore-Wind-Auktionen und 60-%-Anforderung für lokale Wertschöpfung

Die Auktionen der dritten Runde im Dezember 2024 vergaben 1 GW zu einem Rekordtief von 3 JPY/kWh, während Entwickler verpflichtet wurden, 60 % ihrer Leistung im Inland zu beziehen. Die Regelung hat Investitionen in Gondelanlagen, Blattfertigung und Seekabelwerke durch Unternehmen wie JGC Japan und Sumitomo Corporation ausgelöst. TEPCOs Partnerschaft mit NEDO zu schwimmenden Turbinenprototypen zielt darauf ab, Tiefseestandorte jenseits von 50 m zu erschließen. Erweiterte Entwicklungszonen innerhalb der Ausschließlichen Wirtschaftszone (AWZ) Japans verzehnfachen die nutzbare Meeresfläche und bilden die Grundlage für einen Multi-Gigawatt-Ausbau.

Agrivoltaik erschließt Solarpotenzial auf Ackerland

Mehr als 3.000 Agrivoltaik-Anlagen sind mittlerweile landesweit in Betrieb, wobei Vorschriften verlangen, dass die Ernteerträge bei mindestens 80 % der Basiswerte vergleichbarer Betriebe verbleiben. Halbtransparente Perowskit- und organische PV-Folien erreichen eine Lichtnutzungseffizienz von 5-5,5 % und erhalten gleichzeitig die Photosynthese, sodass Landwirte Luftrechte über ihren Kulturen vermieten können, ohne Ackerflächen zu verlieren. Staatlich ausgewiesene \"fortgeschrittene Dekarbonisierungsgebiete\"in 36 Präfekturen fördern die doppelte Landnutzung, erschließen neue Einnahmequellen für ländliche Gemeinden und heben erhebliche latente Kapazitäten für den japanischen Markt für erneuerbare Energien.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landknappheit und Widerstand der Gemeinschaft | -0.7% | Nagano, Yamanashi, Kumamoto | Kurzfristig (≤ 2 Jahre) |

| Netzengpässe und Abregelungsrisiken | -0.9% | Kyushu, Hokkaido, interregionale Verbindungen | Mittelfristig (2-4 Jahre) |

| Langsame Umweltgenehmigungsverfahren für Offshore-Wind | -0.5% | Akita, Aomori, Nagasaki | Langfristig (≥ 4 Jahre) |

| Kapitalabfluss in Wasserstoff- und Ammoniakpilotprojekte | -0.6% | Kanto, Chubu Industriestandorte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landknappheit und Widerstand der Gemeinschaft

Große \"Megasolar\"Projekte können die lokale Oberflächentemperatur um 2,85 °C erhöhen und Beschwerden über Beeinträchtigungen des Landschaftsbildes auslösen, was zu sozialen Spannungen in flächenmäßig eingeschränkten Präfekturen beiträgt.[3]ScienceDirect, "Thermische Auswirkungen von Mega-Solaranlagen", sciencedirect.com Bedenken hinsichtlich der Entsorgung von Modulen am Lebensende und Lärmbelästigung durch Windturbinen schüren Widerstand und verlängern die Genehmigungszyklen. Projektentwickler setzen nun auf frühzeitige Interessengruppendialoge, Mikro-Standortoptimierungen und Modelle zur Gewinnbeteiligung, um Akzeptanzhürden zu überwinden, doch die Einwilligungsverfahren bremsen weiterhin die Entwicklung des japanischen Marktes für erneuerbare Energien.

Netzengpässe und Abregelungsrisiken

Kyushu regelte im Haushaltsjahr 2023 6,7 % der Erneuerbaren-Energie-Einspeisung ab, da die interregionalen Leitungen thermische Grenzen erreichten und Kernkraftwerke eine unflexible Grundlasteinspeisung aufrechterhielten. Die Netzstruktur mit neun Gebieten fragmentiert den Energiefluss und erschwert die wirtschaftliche Einsatzplanung. Investitionen in Hochkapazitäts-Verbindungsleitungen, Pumpspeicher-Upgrades und Regelungen für negative Preise sind geplant, doch kurzfristige Engpässe bestehen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Offshore-Wind übertrifft den installierten Vorsprung der Solarenergie

Windenergie, einschließlich Onshore- und Offshore-Anlagen, soll bis 2031 mit einer CAGR von 28,2 % wachsen - dem höchsten Wert unter allen Technologien -, angetrieben durch das 10-GW-Offshore-Ziel und die Auktionsvergabe von 1,065 GW in der dritten Runde. Fest gegründete Turbinen nutzen flache Standorte, die 15 % der Hoheitsgewässer ausmachen, während schwimmende Prototypen darauf abzielen, den tieferen 80-%-Anteil des Potenzials zu erschließen, was Offshore-Wind als nächste große Säule des japanischen Marktes für erneuerbare Energien positioniert. Übertragungsengpässe in Hokkaido schränken Onshore-Zubau ein, doch Vestas und Siemens Gamesa sicherten sich 2024 Aufträge über 400 MW, was auf einen anhaltenden Appetit der Projektentwickler hinweist.

Solar-PV hielt 2025 einen Anteil von 59,02 % an der Größe des japanischen Marktes für erneuerbare Energien und spiegelt damit ältere Einspeisevergütungs-Installationen wider, die bis zu 91,6 GW hinzufügten. Das Einspeiseprämien-System verlangsamt den Ausbau im Versorgungsmaßstab, doch private und gewerbliche Dachanlagen fügten 2024 3,8 GW hinzu. Agrivoltaik-Systeme lieferten 1,2 GW und nutzten Vorteile der Doppelnutzung für flächenbeschränkte Präfekturen. Solarthermische Kraftwerke spielen aufgrund diffuser Einstrahlung und Flächenbeschränkungen eine vernachlässigbare Rolle, während Wasserkraft und Geothermie wertvolle Grundlastbeiträge liefern, jedoch aufgrund ökologischer und sozialer Hürden nur bescheiden expandieren.

Nach Endverbraucher: Privathaushalte gewinnen, während Versorgungsunternehmen langsamer werden

Versorgungsunternehmen machten 2025 67,55 % des Marktanteils des japanischen Marktes für erneuerbare Energien aus und nutzten ihre Bilanzkraft, um die Marktexponierung unter der Einspeiseprämie zu absorbieren. Doch die Kapitalumlenkung in Wasserstoff und Ammoniak sowie durch Abregelungen verursachte EBITDA-Erosion dämpfen den schrittweisen Kapazitätszubau der Versorgungsunternehmen. Die Langfristige Dekarbonisierungsauktion verstärkte eine Verlagerung hin zu netzdienstleistungsbezogenen Einnahmequellen, einschließlich Speicher und Laststeuerung.

Das Segment der Privathaushalte soll bis 2031 mit einer CAGR von 7,25 % wachsen - dem stärksten Wachstum unter allen Endverbrauchern -, da Netto-Einspeise-Gutschriften und zeitvariable Tarife die Amortisationszeiten auf 6-8 Jahre verkürzen. Die Kombination mit Batteriespeichern erreichte 2024 einen Anteil von 40 %, wobei Sharp und Panasonic Solar, Speicher und Wärmepumpen bündeln, um den Eigenverbrauch zu steigern. Gewerbe- und Industriekunden, die 2025 einen Kapazitätsanteil von 24,05 % halten, setzen weiterhin auf die Eigenstromerzeugung vor Ort. Das Fehlen eines standardisierten virtuellen Stromabnahmevertrag-Rahmens (virtuelle PPA) schränkt jedoch das Wachstum der versorgungsmaßstäblichen Abnahme ein und hält die japanische Branche für erneuerbare Energien auf benutzerdefinierte Vereinbarungen angewiesen.

Geografische Analyse

Regionale Unterschiede prägen die Projektökonomie im gesamten Archipel. Kyushu akkumulierte bis 2024 12 GW Solarkapazität und deckte mittags 40 % seiner Stromerzeugung; die Abregelung an 97 Tagen führte jedoch zu einem Verlust von 1,2 TWh, was dem Jahresverbrauch von 350.000 Haushalten entspricht. Geplante interregionale Netzaufrüstungen im Wert von 800 Milliarden JPY werden bis 2030 5 GW Übertragungskapazität hinzufügen und den Engpass entschärfen, obwohl die Fertigstellung voraussichtlich bis 2032 andauern wird.

Hokkaidos 1,5-GW-Windflotte nutzt Windgeschwindigkeiten von 7,5 m/s, doch Netznutzungsentgelte von 8-10 JPY/kWh schmälern die Renditen, begrenzen die Auslastung und hemmen den Neubau. Tohoku und Akita entwickelten sich nach der dritten Runde der Offshore-Wind-Auktion zu Knotenpunkten für Offshore-Wind, bei der 615 MW an Aomori und 450 MW an Yuza vergeben wurden. Die Inbetriebnahme des 139-MW-Projekts Akita Noshiro durch Orsted im Jahr 2024 validierte die fest gegründete Wirtschaftlichkeit in Wassertiefen unter 50 Metern, trotz langwieriger Fischereiverhandlungen.

Kanto und Chubu weisen eine dichte Konzentration an gewerblichen und industriellen Solar-Nachfragern auf, wie Googles 50-MW-Stromabnahmevertrag (PPA) zeigt, der Rechenzentren in Tokio und Nagoya mit Strom versorgt. Kansai hinkt mit nur 3,2 GW Kapazität hinterher, da Osaka Mittel in Wasserstoff-Hubs anstatt in dezentrale Stromerzeugung lenkt. Schutzabstandsregelungen in landschaftlich reizvollen Gebieten in Nagano und Yamanashi behindern den Ausbau von Freiflächenanlagen, während das schwimmende Pilotprojekt auf den Goto-Inseln, das sich bis 2026 verzögert, darauf abzielt, Tiefwasser-Windenergie in den südlichen Präfekturen zu erschließen.

Wettbewerbslandschaft

Der japanische Markt für erneuerbare Energien weist eine moderate Fragmentierung auf. TEPCO Renewable Power, JERA und Kansai Electric besitzen ältere Wasserkraft- und beträchtliche Solaranlagen, sehen sich jedoch zunehmendem Wettbewerb durch internationale Projektentwickler wie Ørsted Japan und Vestas ausgesetzt, die EPC-Kompetenz mit globalen Lieferketten verbinden. Sumitomo und Marubeni verlagern ihre Handelshaus-Portfolios von Kohle in Windkraft, Photovoltaik und Speicher und nutzen dabei ihre Projektfinanzierungsnetzwerke.

Die technologische Differenzierung nimmt zu. Sharp hat hocheffiziente n-TOPCon-Module kommerzialisiert, Toshiba setzt KI-gestützte Windprognosen ein, um Ausgleichskosten zu senken, und Mitsubishi Heavy Industries testet Ammoniak-Mitverbrennungsturbinen und vertieft so die vertikale Integration. Digitale Aggregatoren wie REXEV bündeln Elektrofahrzeugflotten zu virtuellen Kraftwerken, erweitern Erlöse aus Systemdienstleistungen und gestalten den Wettbewerb stärker um Software und Daten als um bloße Megawatt-Eigentumsrechte.[5]REXEV, "EV Aggregation Platform Enters Capacity Market", prtimes.jp

Zu den strategischen Schritten gehören JERAs Gemeinschaftsunternehmen mit BP für globale Offshore-Wind, Sumitomos Kapitalbeteiligung an der europäischen Turbinenturmgruppe EEW sowie Marubenis erhebliche Investitionen in großmaßstäbliche Batteriespeicher. Die Fusionen-und-Übernahmen-Dynamik dürfte sich intensivieren, da Einspeiseprämien-Verträge reifen und die Liquidität des Sekundärmarkts zunimmt, was den japanischen Markt für erneuerbare Energien in eine konsolidierte, aber innovationsgetriebene Ordnung drängt.

Führende Unternehmen der japanischen Branche für erneuerbare Energien

TEPCO Renewable Power Inc.

Japan Renewable Energy Co. Ltd.

Renova Inc.

Mitsubishi Heavy Industries Ltd.

Orsted Japan K.K.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GE Vernova-Turbinen nahmen den Betrieb im 147-MW-Windpark Abukuma in Fukushima auf und versorgen 120.000 Haushalte mit Strom. Der Windpark nutzt 46 Onshore-Turbinen mit je 3,2 MW.

- Januar 2025: Sumitomo Corporation sicherte sich eine Finanzierung zur Erweiterung des Geothermie-Projekts Muara Laboh in Indonesien auf 170 MW und stärkte damit seine Pipeline für erneuerbare Energien. Dieses Darlehen wird als Projektfinanzierung durch ein Konsortium aus JBIC, der Asiatischen Entwicklungsbank, der Mizuho Bank, Ltd., der Sumitomo Mitsui Banking Corporation, der MUFG Bank, Ltd. und der Hyakugo Bank, Ltd. bereitgestellt.

- Dezember 2024: Das Ministerium für Wirtschaft, Handel und Industrie (METI) und das Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT) gaben die Ergebnisse der dritten Offshore-Wind-Auktion im Rahmen des Gesetzes zur Förderung der Nutzung von Meeresgebieten für die Entwicklung mariner erneuerbarer Energien bekannt. In der Präfektur Aomori sicherte sich das Konsortium Tsugaru Offshore Wind, bestehend aus JERA, Green Power Investment und Tohoku Electric Power, ein 615-MW-Projekt. In der Präfektur Yamagata gewann die Yamagata Yuzu Offshore Wind LLC, zu der Marubeni, Kansai Electric Power, BP Iota, Tokyo Gas und Marutaka gehören, ein 450-MW-Projekt.

- August 2024: Die in Tokio ansässige Sumitomo Corporation erwarb einen Anteil an der neu gegründeten EEW Offshore Wind Holding. Die deutsche familiengeführte EEW Offshore Wind Holding hat nun einen starken Partner mit internationaler Expertise im Stahlmarkt.

Berichtsumfang des japanischen Marktes für erneuerbare Energien

Erneuerbare Energien sind Energien, die aus erneuerbaren Quellen gewonnen werden, wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme, die sich auf natürliche Weise wieder auffüllen.

Der japanische Markt für erneuerbare Energien ist nach Technologie (Solarenergie (PV und Solarthermische Kraftwerke), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie, Meeresenergie (Gezeiten und Wellen)) und nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte) segmentiert. Für jedes Segment wurden die installierte Kapazität und die Prognosen in Gigawatt (GW) berechnet.

| Solarenergie (PV und Solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und Solarthermische Kraftwerke) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität erreichte 2026 163,71 GW und ist auf dem Weg zu 197,08 GW bis 2031.

Welche Technologie verzeichnet das stärkste Wachstum?

Windenergie, angetrieben durch Offshore-Projekte, soll bis 2031 mit einer CAGR von 28,2 % expandieren.

Warum ist die Abregelung in Kyushu ein Problem?

Die Solarstromproduktion überstieg die regionale Mittagsnachfrage, was im Jahr 2024 zu einer Abregelung an 97 Tagen und 1,2 TWh verschwendeter Erzeugung führte.

Welche Rolle spielen Agrivoltaik-Anlagen?

Mehr als 3.400 genehmigte Projekte wandelten 1.200 Hektar Ackerland um und boten Landwirten neue Pachteinnahmen, während 2024 1,2 GW Solarenergie hinzugefügt wurden.

Wie wirkt sich die 60-%-Anforderung für lokale Wertschöpfung auf Offshore-Wind aus?

Entwickler müssen bis 2028 die meisten Komponenten im Inland beschaffen, was die Fristen für den Finanzabschluss verlängert, aber eine lokale Lieferkette fördert.

Was treibt die Akzeptanz von Solarenergie in Privathaushalten an?

Netto-Einspeise-Gutschriften, sinkende Modulkosten und zeitvariable Tarife haben die Amortisationszeiten für Privathaushalte auf 6-8 Jahre verkürzt, was ein erwartetes CAGR-Wachstum von 7,25 % bis 2031 befeuert.

Seite zuletzt aktualisiert am: