Größe und Marktanteil des japanischen Überwachungskameramarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

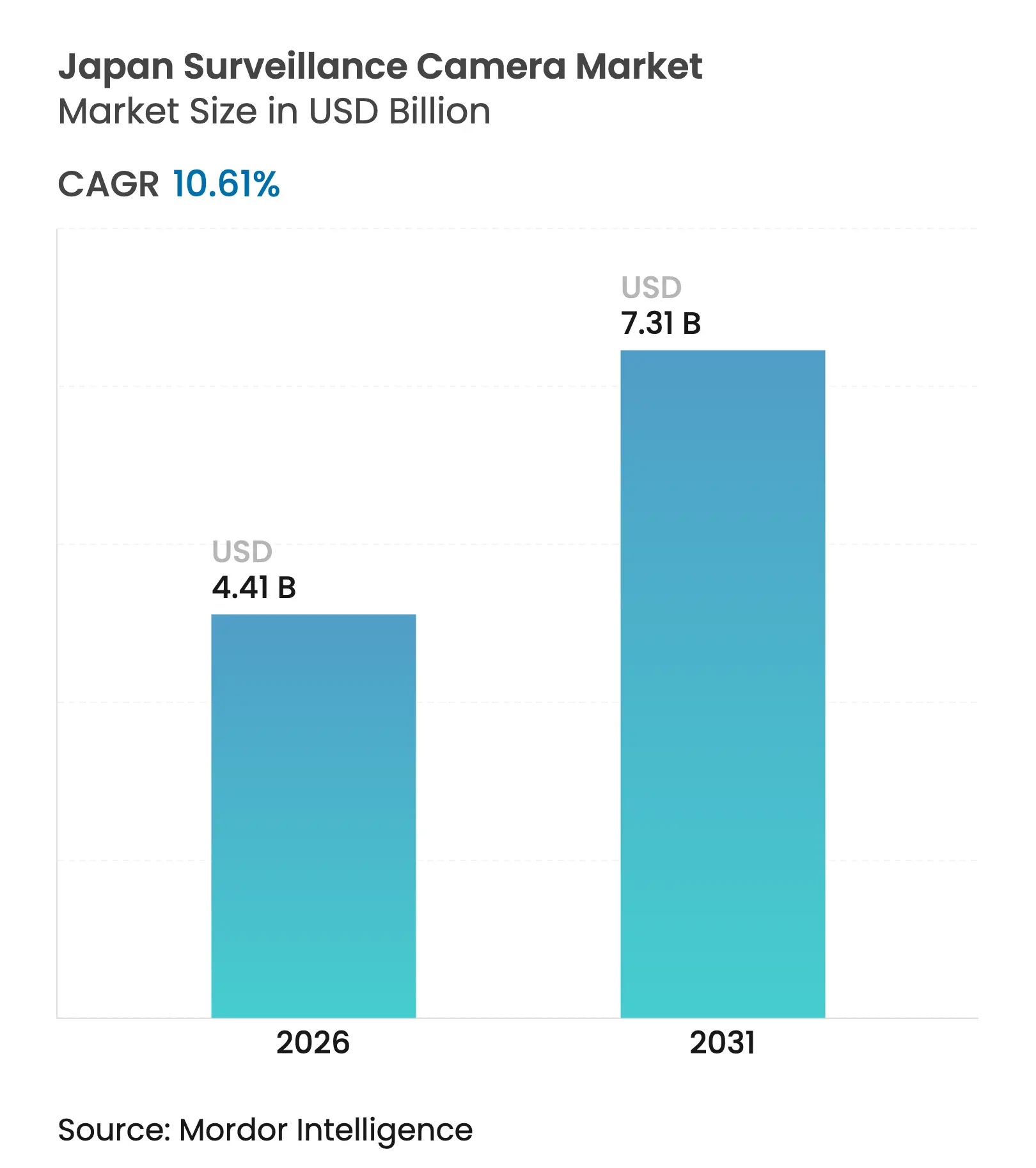

| Marktgröße (2026) | 4.41 Milliarden US-Dollar |

| Marktgröße (2031) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

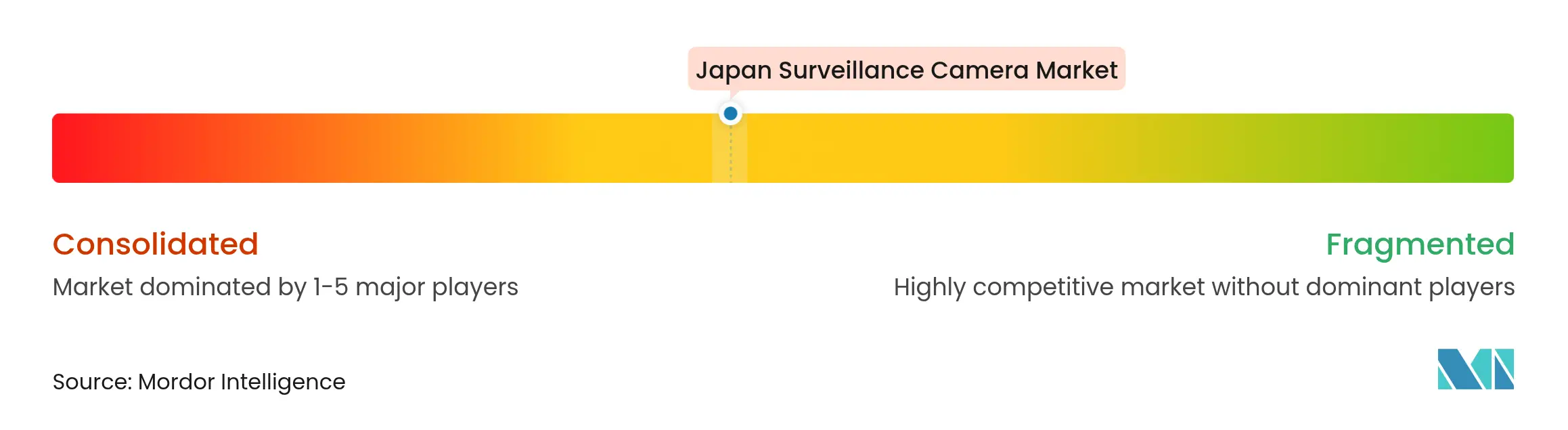

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Überwachungskameramarkts von Mordor Intelligence

Die Marktgröße des japanischen Überwachungskameramarkts wurde im Jahr 2025 auf USD 3,99 Milliarden geschätzt und wird voraussichtlich von USD 4,41 Milliarden im Jahr 2026 auf USD 7,31 Milliarden bis 2031 wachsen, mit einer CAGR von 10,61 % während des Prognosezeitraums (2026–2031). Der positive Ausblick spiegelt das Gesellschaft-5.0-Programm wider, das Kameras als grundlegende Smart-City-Infrastruktur betrachtet, und steht im Einklang mit den städtischen Sicherheitsprioritäten in Tokio, Osaka und Fukuoka. Die Nachfrage ergibt sich auch aus einer alternden Bevölkerung, die eine kontinuierliche Überwachung in der Altenpflege erfordert, während Unternehmen die Einführung von KI-gestützter Edge-Analytik für situatives Echtzeit-Bewusstsein beschleunigen. IP-Kameras, CMOS-Sensoren und 4K-Bildgebung bilden das technologische Rückgrat, da sie fortschrittliche Analytik unterstützen und sich nahtlos in private 5G-Netzwerke integrieren. Anbieter verlagern sich von hardwarezentrierten Angeboten hin zu Software-als-Dienstleistung-Modellen, die wiederkehrende Einnahmen und schnelle Funktionserweiterungen versprechen.

Wichtigste Erkenntnisse des Berichts

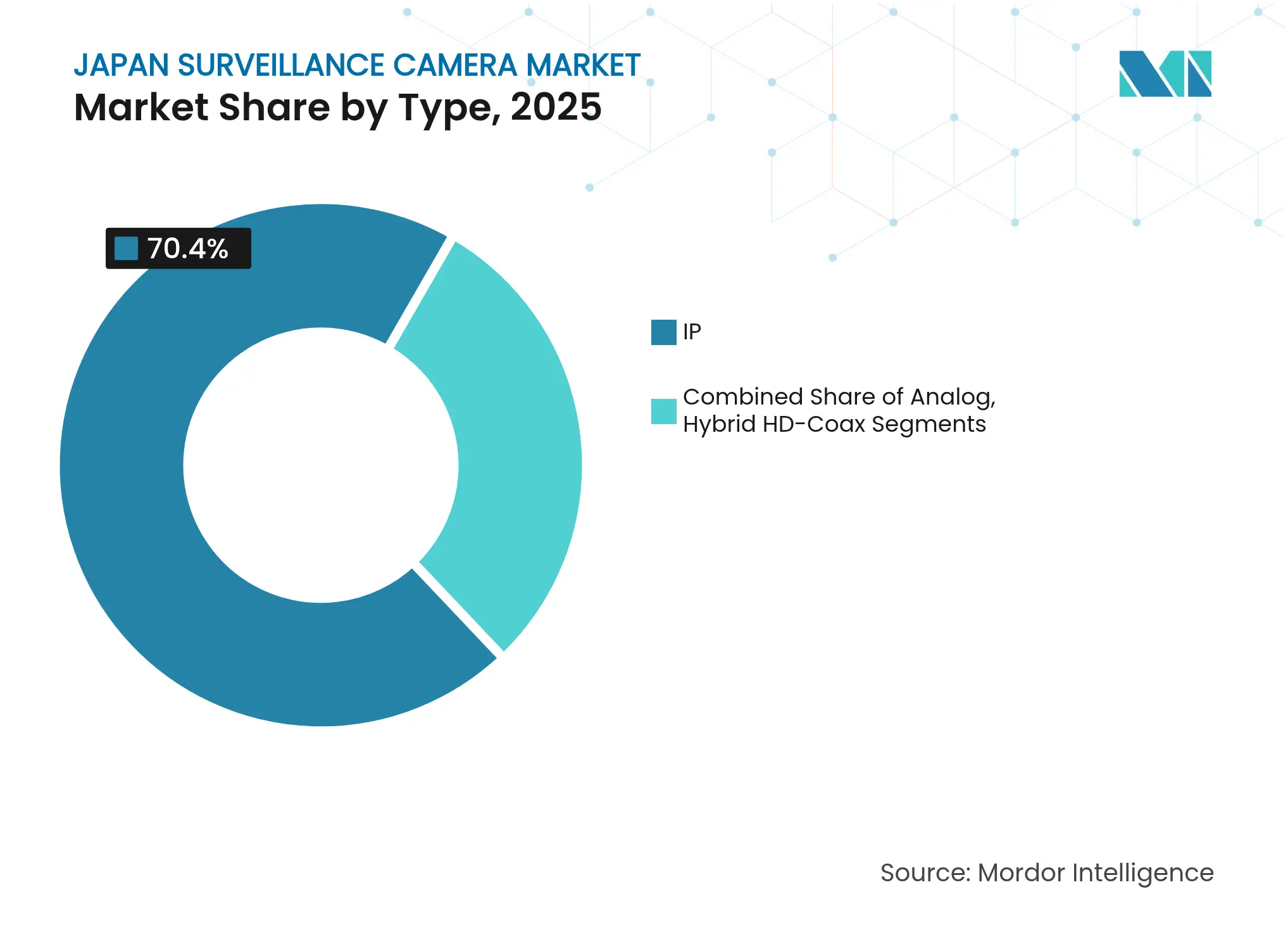

- Nach Typ hielten IP-Kameras im Jahr 2025 einen Marktanteil von 70,40 % am japanischen Überwachungskameramarkt und expandieren bis 2031 mit einer CAGR von 11,98 %.

- Nach Formfaktor führten Dome-Designs im Jahr 2025 mit einem Umsatzanteil von 31,50 %, während 360-Grad-Kameras bis 2031 eine CAGR von 11,23 % verzeichnen sollen.

- Nach Auflösung machten 4K-und-darüber-Systeme im Jahr 2025 den am schnellsten wachsenden Anteil von 13,25 % an der Marktgröße des japanischen Überwachungskameramarkts aus.

- Nach Sensortyp erfasste CMOS im Jahr 2025 einen Anteil von 92,70 % an der Marktgröße des japanischen Überwachungskameramarkts und wächst mit einer CAGR von 12,65 %.

- Nach Konnektivität steigen kabellose Installationen mit einer CAGR von 11,92 %, obwohl kabelgebundene Verbindungen noch immer einen Marktanteil von 67,30 % halten.

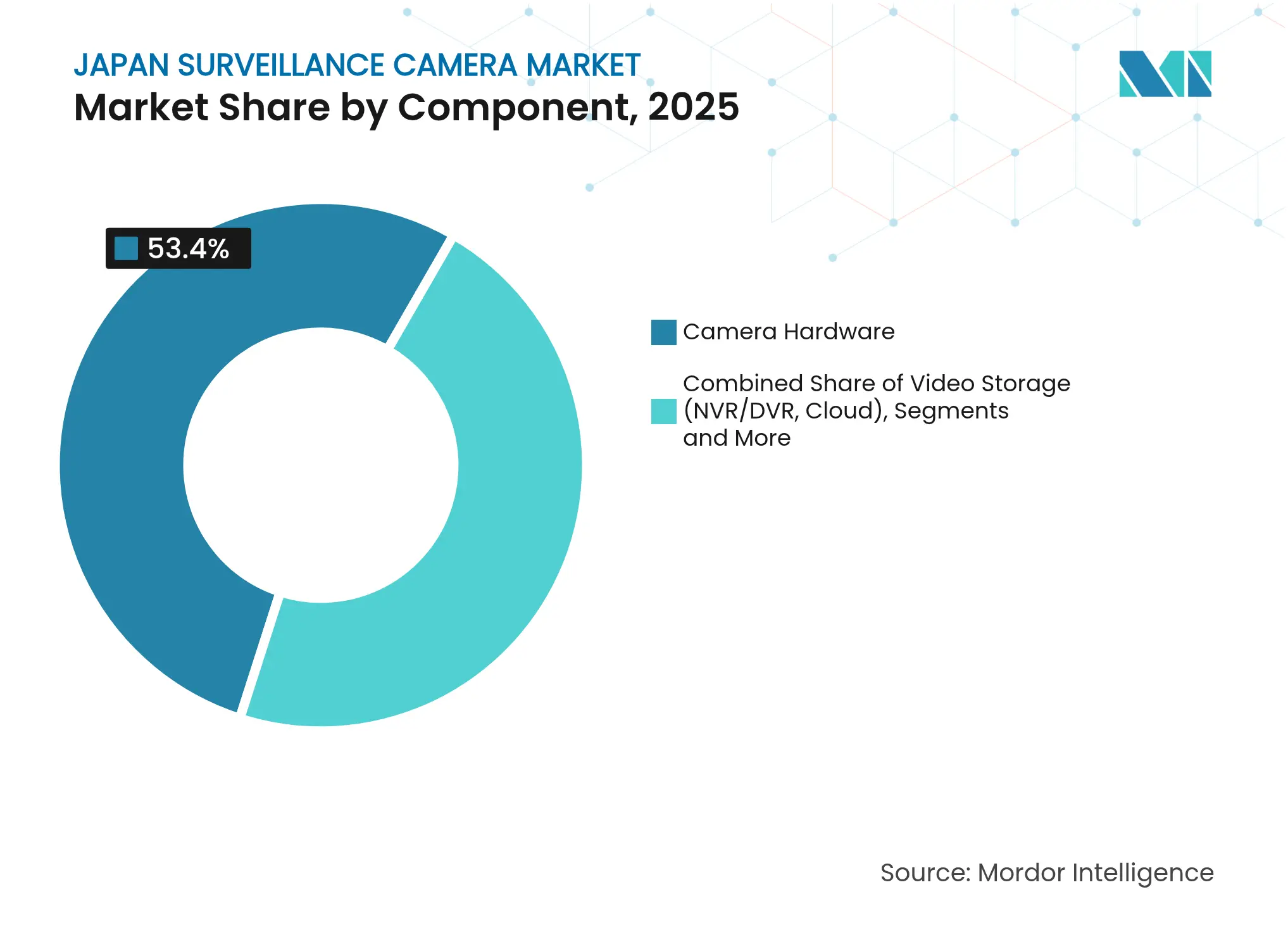

- Nach Komponente führen Videoanalysesoftware und KI-Dienste das Feld mit einer CAGR von 12,22 % bis 2031 an.

- Nach Endnutzer dominierte Regierung und öffentliche Sicherheit im Jahr 2025 mit einem Umsatzanteil von 28,60 %, während Einzelhandel und Gastgewerbe eine CAGR von 10,56 % erzielen sollen.

- Panasonic, Sony und i-PRO kontrollierten zusammen im Jahr 2024 einen mittleren zweistelligen Anteil am Gesamtmarkt, was auf eine moderate Fragmentierung hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Überwachungskameramarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von KI-gestützter Edge-Analytik in öffentlichen Räumen | +2.8% | National; frühe Einführung in Tokio, Osaka, Fukuoka | Mittelfristig (2–4 Jahre) |

| Smart-City- und Gesellschaft-5.0-Sicherheitsprojekte | +2.1% | Metropolregionen Tokio, Osaka, Fukuoka | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Einzelhandelsschwund beschleunigen den Einsatz von Videoanalytik | +1.4% | National; dichte städtische Einzelhandelsbezirke | Kurzfristig (≤ 2 Jahre) |

| Nachfrage einer alternden Bevölkerung nach Altenpflege- und Notfallüberwachung | +1.7% | National; höhere Durchdringung im ländlichen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Logistikzentren rund um die Bucht von Tokio und die Bucht von Osaka | +1.2% | Industriekorridore | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für 4K/8K-Sicherheitsaufrüstungen zur Expo 2025 in Osaka | +0.9% | Kansai; nationaler Übertragungseffekt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von KI-gestützter Edge-Analytik in öffentlichen Räumen

NTT und DOCOMO erzielten einen Sprung in der Inferenzgenauigkeit von 57 % auf 90 %, indem sie die Verarbeitung an den Netzwerkrand verlagerten, was beweist, dass verteilte Intelligenz die Latenz verringert und die Echtzeiterkennung verbessert. [1]NTT DOCOMO Inc., "NTT und DOCOMO demonstrieren erfolgreich die bedarfsgesteuerte einheitliche Steuerung von Computerdiensten durch Netzwerk- und Dienstintegration," docomo.ne.jpKommunale Entscheidungsträger betrachten die Edge-Verarbeitung als datenschutzfördernd, da weniger Videomaterial die Kamera verlässt, was den Anforderungen des Gesetzes zum Schutz personenbezogener Daten entspricht. Kommerzielle Integratoren bündeln Edge-fähige Kameras mit Mikro-NPU-Platinen, um Serverkosten zu senken und öffentliche Ausschreibungen zu gewinnen. Neue Anwendungsfälle – wie die Bärenerkennung in ländlichen Parks – erweitern den Mehrwert über die Sicherheit hinaus und fördern die abteilungsübergreifende Finanzierung. Infolgedessen verlagern Systemintegratoren ihre Forschung und Entwicklung hin zu leichtgewichtigen, geräteinternen Modellen, die in bandbreitenbeschränkten Umgebungen betrieben werden.

Smart-City- und Gesellschaft-5.0-Sicherheitsprojekte

Das Ministerium für Land, Infrastruktur, Verkehr und Tourismus erhebt Fußgängerströme im Bezirk Otemachi–Marunouchi–Yurakucho, um die Evakuierungsplanung und Staubeseitigung zu unterstützen.[2]Ministerium für Land, Infrastruktur, Verkehr und Tourismus, "人流データを取得する実証実験を行います," mlit.go.jpOsaka Metro schloss die netzwerkweite Installation von Gesichtserkennungsdrehkreuzen vor der Expo 2025 ab und demonstrierte damit reibungslosen Transit und stärkte die Überwachungsabdeckung. Intelligente Masten auf der Insel Yumeshima integrieren Kameras, WLAN und Umweltsensoren und schaffen einen einzigen Mast für mehrere kommunale Dienste. Ausländische Technologiepartner entwickeln gemeinsam mit japanischen Marktführern Algorithmen und planen den Export der gemeinsam getesteten Lösungen. Diese Initiativen erhöhen die Sichtbarkeit des japanischen Überwachungskameramarkts bei globalen Investoren, die Referenzinstallationen für Smart-City-Plattformen der nächsten Generation suchen.

Bedenken hinsichtlich Einzelhandelsschwund beschleunigen den Einsatz von Videoanalytik

Schwund schmälert die Margen in personalknappen Geschäften und fördert die Einführung von 360-Grad-Kameras, die Objektverfolgung, Skelettanalyse und Blickverfolgung kombinieren. Einzelhändler kombinieren Überwachung mit Kassendaten, um anomale Transaktionen sofort zu erkennen. Die cloud-native Lösung VORTEX, eingeführt von VIVOTEK, ermöglicht es Kettenbetreibern, KI-Modelle zentral auszuführen und aktualisierte Konfigurationen zu übertragen. Die bargeldlose Politik der Osaka Expo ist ein weiterer Katalysator; Händler müssen digitale Zahlungen sicher validieren, was Kamera-zu-Kassen-Integrationen fördert. Diese Dynamiken machen den Einzelhandel zum am schnellsten wachsenden privaten Sektor im japanischen Überwachungskameramarkt.

Nachfrage einer alternden Bevölkerung nach Altenpflege- und Notfallüberwachung

Das Fujitsu-Spin-off Ridgelinez erprobt Ganganalyse-Algorithmen, die umherirrende Demenzpatienten identifizieren und Pflegepersonal in Echtzeit benachrichtigen. Altenpflegeeinrichtungen rüsten Innenkameras mit Sturzerkennung nach, was Pflegebesuche und Versicherungsansprüche reduziert. Staatliche Demenzstrategien sehen Subventionen für Technologien vor, die Sicherheit und Datenschutz in Einklang bringen, sodass Anbieter Anonymisierungsfilter einbetten, die Gesichtsdaten entfernen. Ländliche Kliniken setzen energiesparende Kameras ein, die über LPWA-Netzwerke verbunden sind, wo Glasfaser knapp ist, und erweitern die Überwachung über Stadtzentren hinaus. Insgesamt vergrößern diese Anwendungen die gesamte adressierbare Nachfrage und diversifizieren die Einnahmen weg von Sicherheitsbudgets.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zum Schutz personenbezogener Daten und zur Gesichtserkennung (Gesetz zum Schutz personenbezogener Daten) | -1.8% | National; strengere städtische Durchsetzung | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Massenüberwachung in städtischen Einzelhandelsstraßen | -0.9% | Einzelhandelsbezirke in Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterlieferkette mit Auswirkungen auf die Lieferzeiten von IP-Kameras | -1.2% | National; alle Technologiesegmente | Kurzfristig (≤ 2 Jahre) |

| Hohe Nachrüstungskosten für veraltete Analoginfrastruktur in Kommunen | -0.7% | Ländliche Städte, Kleinstädte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zum Schutz personenbezogener Daten und zur Gesichtserkennung (Gesetz zum Schutz personenbezogener Daten)

Der Ausschuss zum Schutz personenbezogener Daten verlangt die Offenlegung der Zwecke der Kameranutzung und verhängt Bußgelder von bis zu JPY 100 Millionen (USD 0,94 Millionen) bei Nichteinhaltung. Einzelhändler müssen klare Hinweise anbringen und Opt-out-Mechanismen anbieten, was die Bereitstellung erschwert. Anbieter reagieren mit geräteseitiger Schwärzung und Gesichtsunschärfe-Plugins, die biometrische Daten vor der Speicherung entfernen. Beschaffungszyklen verlängern sich, da Rechts-, Compliance- und Personalteams Folgenabschätzungen prüfen. Trotz dieser Hürden erzielen compliance-fähige Lösungen Preisaufschläge, die den Margendruckausgleichen.

Volatilität der Halbleiterlieferkette mit Auswirkungen auf die Lieferzeiten von IP-Kameras

Japan ist auf importierte CIS-Wafer und SoC-Chipsätze angewiesen; Engpässe verlängern die Lieferzeiten für bestimmte 8-MP-Module auf über 20 Wochen. Die Rapidus-Fabrik im Wert von USD 638 Millionen zielt auf lokale 2-nm-Produktion ab, wird die Engpässe jedoch erst ab 2027 lindern. OEMs ersetzen Komponenten und überarbeiten Platinen, um die Versorgung zu sichern, was Engineering-Kosten und Qualitätskontrollrisiken verursacht. Händler horten Lagerbestände, was die Kanalpreise erhöht und die Budgets der Endnutzer belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: IP-Dominanz beschleunigt die digitale Transformation

IP-Kameras kontrollierten im Jahr 2025 70,40 % des Marktanteils am japanischen Überwachungskameramarkt, da Unternehmen offene Protokolle und Cloud-Integration bevorzugten. Dieses Segment, das mit 11,98 % wächst, unterstützt Gesellschaft-5.0-Projekte, die auf Dateninteroperabilität angewiesen sind. Analoge Lieferungen schrumpfen jedes Quartal, da Kommunen zukunftssichere Systeme wünschen, die Edge-Analytik-Module hosten. Hybrid HD-Coax bleibt eine Übergangsoption für Standorte, die schrittweise Aufrüstungen ohne Neuverkabelung anstreben.

Die IP-Leistung wird sich verbessern, wenn verteiltes MIMO unter 6-GHz-Bändern verfügbar wird und Mehrgibabit-Verbindungen auch in Hochgeschwindigkeitszügen gewährleistet. Backhaul mit geringer Latenz ermöglicht KI-Inferenz in fahrenden Bussen und erweitert den Anwendungsbereich für mobile Überwachung. Da IP-Endpunkte APIs bereitstellen, bündeln Softwareanbieter erweiterte Funktionen – Herumtreibererkennung, PSA-Compliance – über Over-Air-Firmware-Updates, wodurch die Wechselkosten steigen und die Ökosystembindung im japanischen Überwachungskameramarkt vertieft wird.

Nach Formfaktor: 360-Grad-Innovation fordert traditionelle Designs heraus

Dome-Einheiten behielten im Jahr 2025 einen Umsatzanteil von 31,50 % aufgrund ihrer Vandalismusresistenz in Einzelhandels- und Transitstationen. Dennoch entwickeln sich 360-Grad-Kameras mit einer CAGR von 11,23 %, da sie tote Winkel reduzieren und die Gesamtanzahl der Einheiten senken. Bullet-Kameras bleiben die Wahl für Perimeterzäune, wo Langstrecken-IR-Beleuchtung entscheidend ist, während PTZ-Modelle Stadien bedienen, die eine Bedienerkontrolle erfordern.

Fischaugen-Sensoren werden jetzt mit Entzerrungsalgorithmen innerhalb der Kamera kombiniert und liefern Panoramastreams an Videomanagementsystem-Plattformen ohne zusätzliche Rechenleistung. Einzelhändler nutzen diese Funktion, um Einkaufswege zu kartieren, während Logistikbetreiber Zählzonen auf Lagerböden überlagern, um Staus zu bewältigen. Diese Vorteile stärken die Akzeptanz und positionieren Fischaugen-Modelle als Katalysator für margenstarke Verkäufe im japanischen Überwachungskameramarkt.

Nach Auflösung: 4K-Einführung beschleunigt sich trotz Full-HD-Dominanz

Full-HD-Geräte dominieren noch immer mit 47,60 % der Lieferungen im Jahr 2025 und balancieren Bandbreite und Bildschärfe in Standardinstallationen. Staatliche Anreize im Vorfeld der Expo 2025 fördern die 4K-Einführung und erzielen die schnellste CAGR von 13,25 %. Nur-HD-Einheiten werden auf risikoarme Bereiche wie Parkhäuser beschränkt. KI-Anbieter empfehlen Kunden, dass eine höhere Pixeldichte die Erkennungsgenauigkeit für kleine Objekte verbessert und die Investitionsthese stärkt.

Technologiepipelines umfassen flexible Siliziumbildsensoren für panoramische 8K-Sensoren, die NHK bis 2025 zu kommerzialisieren erwartet. Sinkende SSD-Preise reduzieren die Speicherkosten pro Terabyte und neutralisieren eine historische Hürde für hochauflösende Installationen. Folglich bildet Premium-Auflösung einen neuen Differenzierungsvektor für Smart-City-Ausschreibungen im japanischen Überwachungskameramarkt.

Nach Sensortyp: Überwältigende CMOS-Dominanz spiegelt Technologiereife wider

CMOS erfasste im Jahr 2025 92,70 % der Lieferungen, gestützt durch überlegene Schwachlichtleistung und Fortschritte bei der rückseitigen Beleuchtung. Das Segment wächst jährlich um 12,65 %, da inländische Fertigungsstätten Pixelarchitekturen verfeinern. CCD bleibt auf wissenschaftliche Bildgebung und Nischenarchivierungsprojekte beschränkt. Sonys Sensorsparte verzeichnete ein zweistelliges Umsatzwachstum und verdeutlicht den Übertragungseffekt von Smartphone-Innovationen auf die Überwachung.

CMOS-Roadmaps integrieren gestapelte KI-Inferenz-Engines, die Video komprimieren und Modelle lokal ausführen. Diese Hardware-Synergie verkürzt die Latenz und unterstützt Datenschutz-durch-Design-Anforderungen. Infolgedessen legen staatliche Käufer CMOS als Standardanforderung in Ausschreibungsunterlagen fest und zementieren damit seine Führungsposition im japanischen Überwachungskameramarkt.

Nach Konnektivität: Kabelloses Wachstum fordert kabelgebundene Infrastruktur heraus

Kabelgebundene Verbindungen machen 67,30 % der Installationen aus und werden für ihre deterministische Leistung in unternehmenskritischen Umgebungen geschätzt. Kabellose Einheiten wachsen jedoch jährlich um 11,92 % dank lokaler 5G-Lizenzen, die werksweite private Netzwerke ermöglichen. Installationsunternehmen kalkulieren 25 % niedrigere Arbeitskosten, wenn keine Verkabelung erforderlich ist, was Projektzeitpläne beschleunigt.

5G-Slices mit geringer Latenz unterstützen Echtzeit-Analytik auf Containerterminals, wo Kameras auf automatisierten Kränen montiert sind. Anbieter integrieren WLAN 6 und 5G-Funkmodule auf einzelnen Platinen und ermöglichen so Redundanz durch Fallback. Das Ministerium für innere Angelegenheiten und Kommunikation meldet 153 ausgestellte Sub-6-GHz-Lizenzen, was eine breitere Akzeptanz ankündigt. Mit der Reifung von SLA-gestütztem Kabellos wird der Marktanteilsgewinn im japanischen Überwachungskameramarkt anhalten.

Nach Komponente: Software und KI-Dienste treiben die Wertschöpfung voran

Hardware liefert noch immer 53,40 % des Umsatzes, doch Software und KI-Dienste wachsen jährlich um 12,22 %. Anbieter bündeln Analytik in gestaffelte Abonnements – Objektzählung, Emotionserkennung, Anomaliebewertung – und schaffen vorhersehbare Einnahmen aus wiederkehrenden Umsätzen. Videospeicher verlagert sich zu Cloud-NVRs, bei denen verbrauchsbasierte Preisgestaltung die Kosten an die Richtlinien zur Aufbewahrung von Aufnahmen anpasst.

LiLz sammelte JPY 430 Millionen ein, um KI als Dienstleistung in Kombination mit energiesparenden Kameras für industrielle Inspektionen zu kommerzialisieren. Solche Schritte veranschaulichen den Wandel von Investitionsausgaben zu Betriebsausgaben und verankern die Rolle von Software im Gesamtwachstum des japanischen Überwachungskameramarkts weiter.

Nach Endnutzerbranche: Staatliche Führung mit Einzelhandelsbeschleunigung

Regierung und öffentliche Sicherheit hielten im Jahr 2025 einen Anteil von 28,60 %, gestützt durch Katastrophenschutznetzwerke und Verbrechensprävention. Einzelhandel und Gastgewerbe erzielen die höchste CAGR von 10,56 %, da Filialketten Cloud-Videomanagementsysteme und intelligente Kassensysteme einführen. Das Bankwesen hält eine stetige Nachfrage nach manipulationssicherer Beweisspeicherung aufrecht, während das Gesundheitswesen in Patientensicherheitsanalytik investiert.

Logistikbetreiber setzen Kennzeichenerkennungssysteme ein, um Tore zu automatisieren; Hersteller nutzen Bildverarbeitungssysteme zur Qualitätssicherung. Bildungseinrichtungen installieren Perimeter-Überwachung, die mit Notfallbenachrichtigungs-Apps verknüpft ist, und balancieren Sicherheit und Datenschutz. Diese Ausweitung vertikaler Anwendungsfälle festigt diversifizierte Einnahmequellen in der japanischen Überwachungskamerabranche.

Geografische Analyse

Kanto sicherte sich im Jahr 2025 37,70 % des japanischen Überwachungskameramarkts, was die dichte Bevölkerung Tokios und die Konzentration hochwertiger Vermögenswerte widerspiegelt. Smart-City-Pilotprojekte, einschließlich autonomer Buskorridore, schaffen fruchtbaren Boden für KI-intensive Installationen. Das Autoflow-Road-Förderbandprojekt wird nach Inbetriebnahme Hunderte von Straßenkameras für die Frachterfassung hinzufügen und die Nachfrage entlang des Kanto-Kansai-Korridors ausweiten.

Kansai belegt den zweiten Platz und beschleunigt sich, da Expo-2025-Investitionen Bahnhöfe, Stadien und Touristenattraktionen aufwerten. Die bargeldlose Initiative der Region bedeutet, dass jeder Transaktionsknoten eine eingebettete Videoüberprüfung erfordert, was Überwachung mit Fintech-Backends verknüpft. Hafenanlagen rund um die Bucht von Osaka setzen auch Wärmebildkameras für nächtliche Frachtinspektionen ein und erweitern die industrielle Nachfrage.

Kyushu und Chugoku folgen als mittelgroße Regionen und setzen Überwachung für die Sicherheit des Einreise-Tourismus und die Überwachung der alternden Bevölkerung ein. Lokale Regierungen nutzen nationale Fördermittel für die digitale Transformation, um Analogsysteme durch Edge-KI-Kameras zu ersetzen. Ländliche Präfekturen konzentrieren sich auf kostengünstige, solarbetriebene Einheiten, die über LTE-M-Netzwerke betrieben werden, was zeigt, dass das Wachstum nicht auf Megastädte beschränkt ist, sondern sich nach außen ausbreitet und den Gesamtfußabdruck des japanischen Überwachungskameramarkts vergrößert.

Wettbewerbslandschaft

Inländische Marktführer – Panasonic, Sony und i-PRO – nutzen ihre tiefe Optikkompetenz und langjährige Regierungsbeziehungen, um Schlüsselkunden zu halten. Sie beschleunigen den Wandel hin zu KI-fähigen SoCs und betonen die Einhaltung des Gesetzes zum Schutz personenbezogener Daten als Vertrauensdifferenzierungsmerkmal. Chinesische Marktteilnehmer wie Dahua und Hikvision verfolgen eine preisgeführte Marktdurchdringung und kooperieren mit lokalen Händlern für die Serviceabdeckung. Europäische Anbieter Axis und Bosch konzentrieren sich auf cyber-gehärtete Produkte und offene Plattform-SDKs, um Premium-Projekte zu gewinnen.

Start-ups clustern sich rund um Cloud-Analytik und branchenspezifische Algorithmen. Patentanmeldungen im Zusammenhang mit Überwachungssystemen stiegen stark an, was aktive Forschung und Entwicklung sowie defensive IP-Strategien widerspiegelt. Strategische Partnerschaften nehmen zu; JR East und MODE verbinden IoT-Sensoren mit Bahnüberwachung, während KDDI und NEC Telekommunikationssicherheits-Stacks integrieren. Insgesamt verlagert sich die Landschaft von Hardware-Marktanteilskämpfen hin zur Ökosystempositionierung im japanischen Überwachungskameramarkt.

Marktführer der japanischen Überwachungskamerabranche

Panasonic Corporation

Sony Corporation

i-PRO Co., Ltd.

NEC Corporation

Canon Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: VIVOTEK stellte VORTEX Cloud-Videomanagementsystem mit KI-Hub-Funktionen vor, um skalierbare, abonnementbasierte Analytik für japanische Kanalpartner bereitzustellen.

- Juli 2025: Dahua Technology Japan stellte HDCVI X Plus vor und integrierte WizColor-Nachtverbesserung und AcuPick-Suche, um die Lebensdauer der Koaxinfrastruktur zu verlängern.

- Mai 2025: Novalux Japan erwarb eine Beteiligung an AIRUCA, um eingebettetes Computing mit datenschutzzentrierten KI-Erkennungsmaschinen zu kombinieren.

- März 2025: NTT, DOCOMO und NEC demonstrierten verteiltes 6G-MIMO, das Mehrgibabit-Durchsatz für mobile Überwachung in Zügen und Automobilen aufrechterhält.

Berichtsumfang des japanischen Überwachungskameramarkts

Überwachungskameras, auch als Sicherheitskameras bekannt, sind Videokameras, die zur Überwachung bestimmter Bereiche konzipiert sind. In der Regel sind sie mit einem Aufzeichnungssystem oder einem IP-Netzwerk verbunden und werden insbesondere in gewerblichen Umgebungen überwacht. Die Studie bewertet die Trends und Dynamiken im Zusammenhang mit verschiedenen Arten von Überwachungskameras in verschiedenen Endnutzer-Branchen in Japan. Darüber hinaus berücksichtigte die Studie den Absatz von Überwachungskameras durch die wichtigsten Marktanbieter in Japan als Grundlage für die Marktschätzung.

Der japanische Überwachungskameramarkt ist nach Typ (analog, IP-basiert) und nach Endnutzerbranche (Regierung, Bankwesen, Gesundheitswesen, Transport und Logistik, Industrie und andere) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Analog |

| IP |

| Hybrid HD-Coax |

| Dome |

| Bullet |

| Box |

| PTZ |

| 360-Grad / Fischauge |

| HD (≤ 1080p) |

| Full HD (2 MP–4 MP) |

| 4K und darüber |

| CCD |

| CMOS |

| Kabelgebunden |

| Kabellos (WLAN / 5G) |

| Kamerahardware |

| Videospeicher (NVR/DVR, Cloud) |

| Videoanalysesoftware und KI-Dienste |

| Zubehör und Montagekits |

| Regierung und öffentliche Sicherheit |

| Bank- und Finanzdienstleistungen |

| Gesundheitseinrichtungen |

| Transport und Logistik |

| Industrie und Fertigung |

| Bildungseinrichtungen |

| Einzelhandel und Gastgewerbe |

| Gewerbliche Büros und Rechenzentren |

| Nach Typ | Analog |

| IP | |

| Hybrid HD-Coax | |

| Nach Formfaktor | Dome |

| Bullet | |

| Box | |

| PTZ | |

| 360-Grad / Fischauge | |

| Nach Auflösung | HD (≤ 1080p) |

| Full HD (2 MP–4 MP) | |

| 4K und darüber | |

| Nach Sensortyp | CCD |

| CMOS | |

| Nach Konnektivität | Kabelgebunden |

| Kabellos (WLAN / 5G) | |

| Nach Komponente | Kamerahardware |

| Videospeicher (NVR/DVR, Cloud) | |

| Videoanalysesoftware und KI-Dienste | |

| Zubehör und Montagekits | |

| Nach Endnutzerbranche | Regierung und öffentliche Sicherheit |

| Bank- und Finanzdienstleistungen | |

| Gesundheitseinrichtungen | |

| Transport und Logistik | |

| Industrie und Fertigung | |

| Bildungseinrichtungen | |

| Einzelhandel und Gastgewerbe | |

| Gewerbliche Büros und Rechenzentren |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des japanischen Überwachungskameramarkts?

Der Markt wird im Jahr 2026 auf USD 4,41 Milliarden geschätzt und soll bis 2031 USD 7,31 Milliarden erreichen.

Welcher Kameratyp wächst in Japan am schnellsten?

IP-Kameras expandieren mit einer CAGR von 11,98 % aufgrund der nahtlosen Integration mit KI-Analytikplattformen.

Wie wird die Expo 2025 die Überwachungsnachfrage beeinflussen?

Staatliche Subventionen im Zusammenhang mit der Expo 2025 beschleunigen 4K-Aufrüstungen und den Einsatz von Gesichtserkennung und steigern die kurzfristige Beschaffung.

Warum investieren Einzelhandelsketten stark in Analytik?

Ausgefeilte Videoanalytik bekämpft Schwund, optimiert Ladenlayouts und unterstützt bargeldlose Transaktionen und treibt eine CAGR von 10,56 % im Segment an.

Welche regulatorischen Fragen müssen Integratoren bewältigen?

Japans Gesetz zum Schutz personenbezogener Daten schreibt strenge Offenlegung und Einwilligung für Gesichtserkennung vor und erfordert datenschutzwahrende Technologien und Compliance-Audits.

Ist Kabellos dabei, kabelgebundene Überwachungsverbindungen zu überholen?

Kabellose Systeme, gestützt durch lokales 5G-Spektrum, wachsen jährlich um 11,92 %, aber kabelgebundene Verbindungen dominieren noch immer kritische Infrastrukturinstallationen.

Seite zuletzt aktualisiert am: