Größe und Marktanteil des Japan Kfz-Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

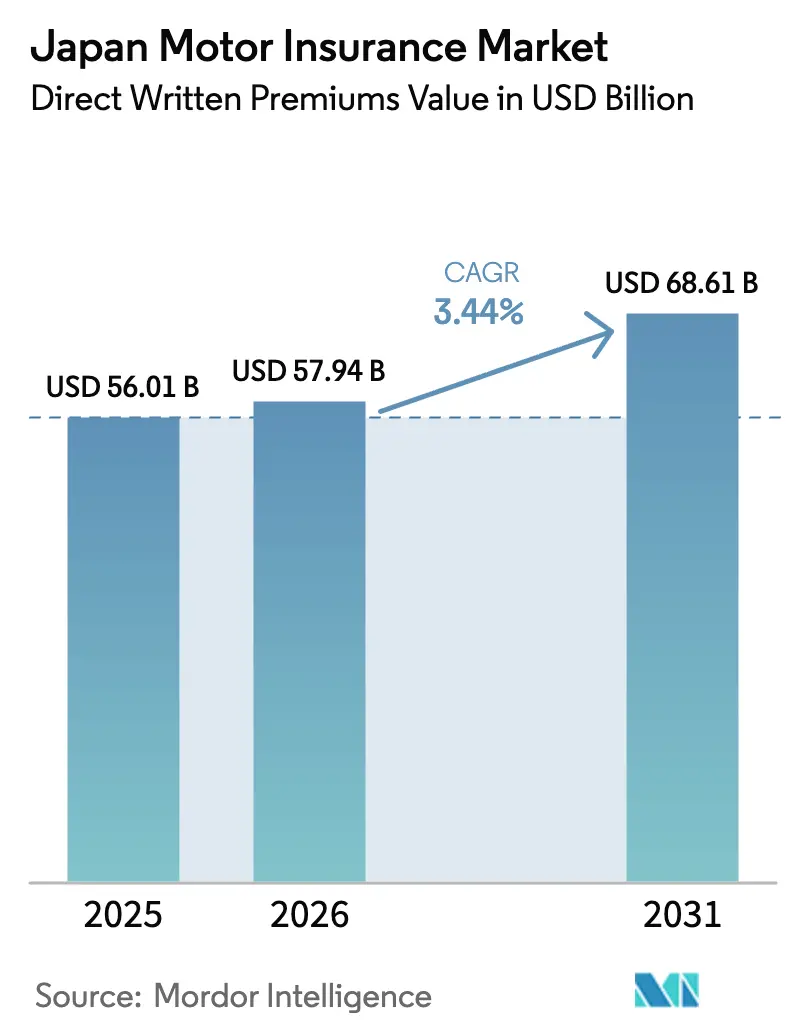

| Marktgröße im Basisjahr (2025) | 56.01 Milliarden US-Dollar |

| Marktgröße (2026) | 57.94 Milliarden US-Dollar |

| Marktgröße (2031) | 68.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.44% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan Kfz-Versicherungsmarkts durch Mordor Intelligence

Die Größe des Japan Kfz-Versicherungsmarkts gemessen am Wert der direkt gebuchten Prämien soll von 56,01 Milliarden USD im Jahr 2025 auf 57,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,44 % über den Zeitraum 2026–2031 einen Wert von 68,61 Milliarden USD erreichen.

Der Wachstumspfad spiegelt eine Verlagerung von der Volumenexpansion hin zur Wertoptimierung wider, da die alternde Bevölkerungsstruktur und ein stabiler Fahrzeugnutzungsgrad das Policenwachstum dämpfen, während die steigende Fahrzeugkomplexität und klimabedingte Risiken die Versicherungswerte und Schadenskosten erhöhen. Versicherer setzen verstärkt auf Preisdisziplin, Produktneugestaltung und Telematik, da die Unfallhäufigkeit zwar niedrig bleibt, die Schadenshöhe jedoch mit ADAS und Elektrifizierung steigt. Im Vertrieb vollzieht sich ein Wandel, da die Finanzdienstleistungsaufsichtsbehörde mehr Transparenz und höhere Verhaltensstandards für Agenten fordert, was den Preiswettbewerb verschärft und Direkt- sowie eingebettete Kanäle beschleunigt. Der Wettbewerbskern bleibt stabil, doch operative Reformen und digitale Fähigkeiten beeinflussen die Wirtschaftlichkeit stärker als das Verkaufsvolumen, was Rentabilitätsverbesserungen an die Präzision des Underwritings statt an die Kundengewinnung knüpft.

Wichtigste Erkenntnisse des Berichts

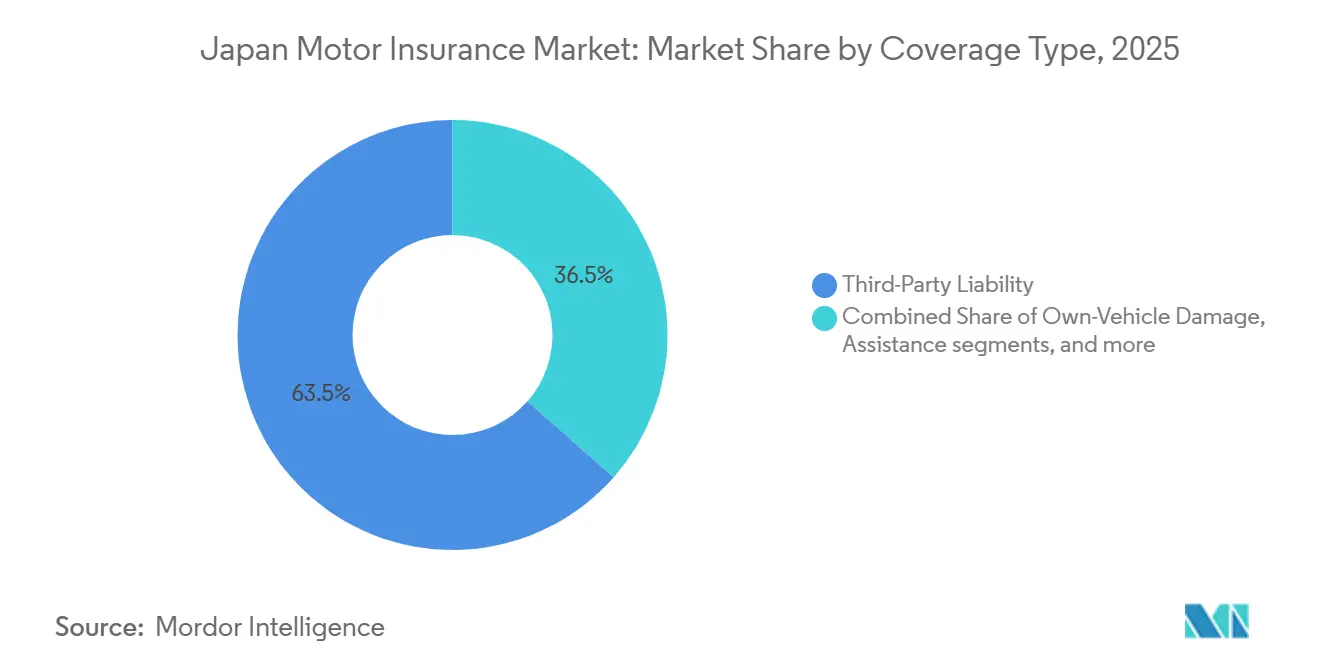

- Nach Deckungsart führte die Haftpflicht gegenüber Dritten mit einem Marktanteil von 63,5 % am Japan Kfz-Versicherungsmarkt im Jahr 2025, während die Fahrzeugschadendeckung bis 2031 mit einer CAGR von 6,8 % wachsen soll.

- Nach Fahrzeugtyp entfielen 56,8 % der Prämien im Jahr 2025 auf Personenkraftwagen im Japan Kfz-Versicherungsmarkt, während Nutzfahrzeuge mit einer CAGR von 5,4 % bis 2031 das stärkste Wachstum verzeichnen sollen.

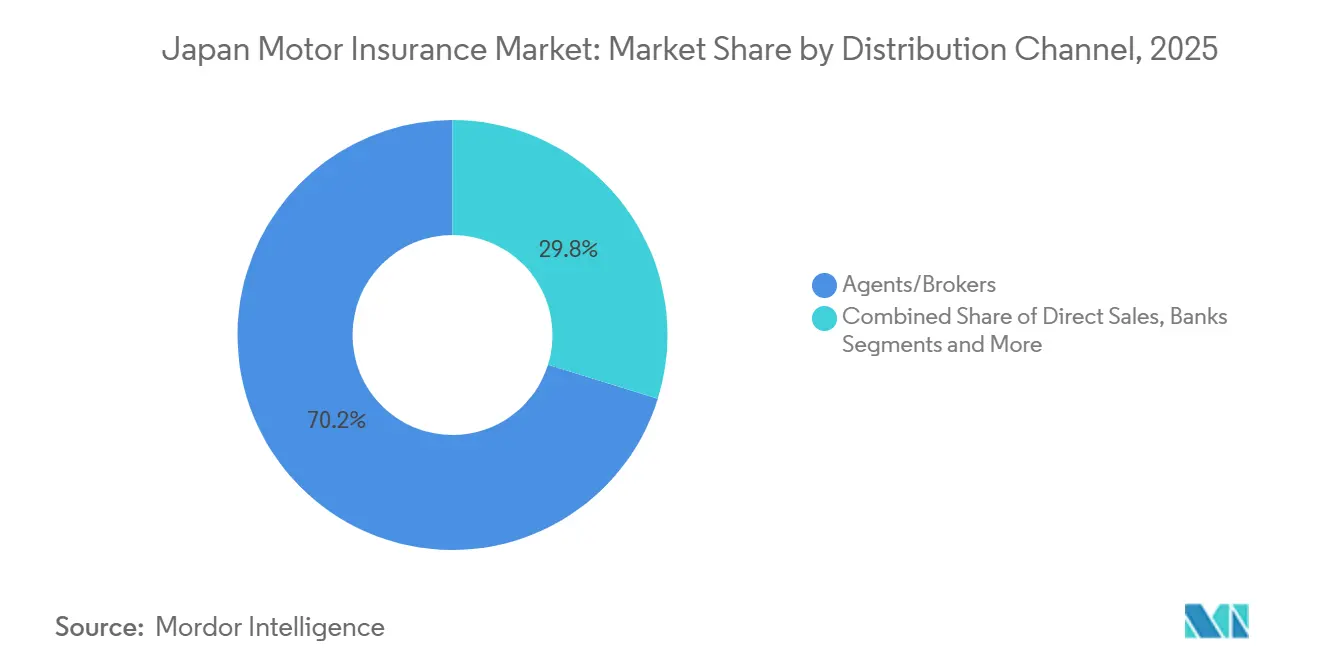

- Nach Vertriebskanal hielten Agenten und Makler im Jahr 2025 einen Anteil von 70,2 % am Japan Kfz-Versicherungsmarkt, während digitale Plattformen und andere aufkommende Kanäle bis 2031 mit einer CAGR von 6,54 % wachsen sollen.

- Nach Antriebsart entfielen 58,7 % der Prämien im Jahr 2025 auf Fahrzeuge mit Verbrennungsmotor im Japan Kfz-Versicherungsmarkt, während die Prämien für Elektrofahrzeuge bis 2031 mit einer CAGR von 4,6 % wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Japan Kfz-Versicherungsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anzahl der genutzten Personenkraftwagen stützt die CALI-Nachfrage | +0.7% | National, konzentriert in Tokio (134 Todesfälle), Kanagawa (139) und Hokkaido (129) | Langfristig (≥ 4 Jahre) |

| Allmählicher Anstieg der gefahrenen Fahrzeugkilometer | +0.5% | National, mit dem Stadt-Land-Gefälle, da Ballungsräume sich schneller erholen | Mittelfristig (2–4 Jahre) |

| ADAS und Fahrtenschreiber werden durch Regulierung gefördert | +1.2% | National, mit Koordination von FSA und MLIT über Präfekturen hinweg | Mittelfristig (2–4 Jahre) |

| Obligatorische Haftpflicht gegenüber Dritten inmitten der Erholung des Tourismus | +0.6% | National, mit Ausstrahlungseffekten auf tourismusintensive Regionen (Kyoto, Osaka, Okinawa) | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Elektro- und Hybridfahrzeugen | +0.9% | Kernadoption in Tokio, Kanagawa, Aichi; sekundär in Osaka, Fukuoka | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung des automatisierten Fahrens | +0.8% | National, frühe Gewinne in Fukui (Eiheiji-cho), Chiba, mit 19 ganzjährig betriebenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anzahl der genutzten Personenkraftwagen stützt die CALI-Nachfrage

Die steigende Anzahl genutzter Personenkraftwagen stützt die Nachfrage nach der obligatorischen Kfz-Versicherung. Japan hatte Ende 2024 62,32 Millionen Personenkraftwagen auf den Straßen, was 79,1 % der 78,74 Millionen Kraftfahrzeuge des Landes entspricht und die Nachfrage nach der obligatorischen Kraftfahrzeughaftpflichtversicherung gemäß gesetzlicher Pflicht verankert[1]Japan Automobile Manufacturers Association, "The Motor Industry of Japan 2025," JAMA, jama.or.jp. Die durchschnittliche Nutzungsdauer verlängerte sich bis März 2024 auf 13,32 Jahre, was Fahrzeuge länger versichert hält und das Erneuerungsvolumen steigert, selbst wenn die Neuzulassungen nachlassen. Die Prämien der obligatorischen Kraftfahrzeughaftpflichtversicherung beliefen sich im Geschäftsjahr 2022 auf 688,9 Milliarden JPY, was 6,6 % der gesamten gebuchten Nicht-Lebensversicherungsprämien entspricht und das durch das Mandat geschaffene Basisvolumen unterstreicht. Während die Verkehrstoten im Jahr 2025 auf 2.547 sanken, verzeichnete die Polizei 287.236 Verletzungsunfälle, was trotz der Sicherheitsfortschritte einen stetigen Bedarf an Haftpflichtdeckung gegenüber Dritten aufrechthält. Die Finanzdienstleistungsaufsichtsbehörde hielt die obligatorischen Prämiensätze im Januar 2026 unverändert, was auf Schadenstabilität hindeutet, und der Versicherungsnehmerschutzmechanismus hält eine 100%ige Deckungsquote aufrecht, die Verbraucher selbst im Falle von Versicherernot schützt.

Allmählicher Anstieg der gefahrenen Fahrzeugkilometer. Unterstützung eines höheren Prämienvolumens

Ein allmählicher Anstieg der gesamten von Personenkraftwagen gefahrenen Fahrzeugkilometer stützt höhere Prämienvolumina trotz des Bevölkerungsrückgangs. Die gesamten gefahrenen Fahrzeugkilometer erreichten im Geschäftsjahr 2024 697.505 Millionen, wobei Personenkraftwagen 565.021 Millionen ausmachten – ein Erholungstrend, der eine expositionsbasierte Preisgestaltung unterstützt, selbst wenn die Anzahl der Fahrer stagniert[2]Japan Research Center for Transport Policy, "Transport Policy in Perspective: 2025," Nikkoken, nikkoken.or.jp. Versicherer verwenden die jährliche Fahrleistung als Schlüsselfaktor bei der Preisgestaltung freiwilliger Policen, sodass eine höhere Nutzung die gesamten Prämienpools steigern kann, ohne die Policenanzahl zu erhöhen. Logistikbetreiber sehen sich bis zum Geschäftsjahr 2030 einem prognostizierten Kapazitätsengpass von 34 % gegenüber, was die Flottenauslastung erhöht und das Risikoexposure pro Fahrzeug im gewerblichen Bereich steigert. Importierte Elektrofahrzeuge machten 2024 70 % der zugelassenen Elektrofahrzeuge aus und wiesen mit durchschnittlich 472 Kilometern pro Monat die längste Fahrleistung unter allen Antriebsarten auf, was darauf hindeutet, dass die Elektrifizierung einen moderaten Aufwärtsdruck auf die Fahrleistung ausüben könnte. Städtische Korridore erholen sich schneller als ländliche Gebiete, was ein zweigeteiltes Nutzungsmuster schafft, das sich in Tarifanträgen und telematikbasierten Preismodellen widerspiegelt.

ADAS und Fahrtenschreiber werden durch Regulierung gefördert

Regulatorische Anreize wie differenzierte Versicherungssätze für Fahrzeuge mit ADAS und Fahrtenschreibern fördern die Einführung sichererer, prämiengedeckter Fahrzeuge. Fortschrittliche Notbremsassistenten erreichten 2024 eine Installationsrate von 97,8 % bei neuen inländischen Personenkraftwagen, und die Beschleunigungskontrolle bei Pedalfehlern erreichte 99,0 %, was die Sicherheitsergebnisse verbessert und Versicherern ermöglicht, Rabatte für diese Funktionen einzupreisen. Politische Entscheidungsträger fördern Sicherheitsunterstützungsfahrzeuge und Telematikprogramme und schaffen damit einen günstigen Rahmen für verhaltensbasierte Preisgestaltung. Pioneer und Tokio Marine gingen im Juli 2025 eine Partnerschaft für vernetzte Dashcams ein, die den im Januar 2026 gestarteten Drive Agent Personal-Dienst ermöglichen, der Vorfallswarnungen und Fahrerassistenz in das Underwriting integriert. Das Telematikportfolio von MS&AD überstieg bis Juni 2024 1,85 Millionen Fahrzeuge, während das fahrtenschreiberintegrierte Produkt von Sompo Japan 370.000 Einheiten überschritt und seine Flottenlösung 4.700 Unternehmen und 150.000 Fahrzeuge erreichte. Die GIROJ-Referenzschadenkostensätze ermöglichen es Unternehmen, die geringere Häufigkeit bei ADAS-ausgestatteten Fahrzeugen zu berücksichtigen, was Technologiegewinne in Prämienvorteile und eine schnellere Einführung von Funktionen umsetzt.

Obligatorische Haftpflicht gegenüber Dritten inmitten der Erholung des Tourismus

Die obligatorische Haftpflicht gegenüber Dritten für alle Fahrzeuge gewährleistet eine grundlegende Marktdurchdringung inmitten von Urbanisierung und Tourismuserholung. Das Kraftfahrzeughaftpflicht-Sicherungsgesetz schreibt für jedes zugelassene Fahrzeug eine obligatorische Kraftfahrzeughaftpflichtversicherung vor, was eine 100%ige Durchdringung schafft und eine adverse Selektion bei der grundlegenden Haftpflichtdeckung gegenüber Dritten ausschließt. Der Vertrag wird nach dem Prinzip ohne Verlust und ohne Gewinn abgewickelt und leitet Kapitalerträge in die Unfallprävention und Opferunterstützung um, was das System stabilisiert und Preisänderungen evidenzbasiert hält. Die Regierung hält auch für diese Vertragslinie eine 100%ige Versicherungsnehmerschutzquote aufrecht, was das Verbrauchervertrauen stärkt und Unterbrechungen im Versicherungsschutz vermeidet. Die Nachfrage nach Mietwagen und Carsharing erholte sich 2024 auf Basis offizieller Haushaltsdaten, was auf einen höheren Mobilitätskonsum und konsistente CALI-Erneuerungen in tourismusintensiven Präfekturen hindeutet. Der Aufsichtsrahmen beauftragt GIROJ mit der Festlegung von Standardvollsätzen und Referenzschadenskosten, während FSA, MLIT und NPA Systemgenehmigung, Sicherheitsaufzeichnung und Verkehrsregeln für Level 3 und Level 4 aufeinander abstimmen, was sicherstellt, dass der Versicherungsschutz mit dem technologischen Fortschritt durchsetzbar bleibt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Marktsättigung begrenzt das Neukundenwachstum | -0.6% | National, am stärksten in alternden Präfekturen (Shimane, Tottori, Akita) | Mittelfristig (2–4 Jahre) |

| Eine alternde Bevölkerung und eine sinkende Geburtenrate verkleinern den Fahrzeugpool | -0.8% | National, schneller in ländlichen Präfekturen mit Entvölkerung | Langfristig (≥ 4 Jahre) |

| Druck auf den durchschnittlichen Prämiensatz durch Wettbewerb | -0.5% | National, verstärkt durch digitale Neueinsteiger und Direktkanäle | Kurzfristig (≤ 2 Jahre) |

| Steigende Risiken älterer Fahrer erhöhen Schadensfälle | -0.4% | National, konzentriert dort, wo über 65-Jährige mehr als 30 % der Bevölkerung ausmachen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Marktsättigung begrenzt das Neukundenwachstum

Eine hohe Marktsättigung mit hoher Kfz-Versicherungsdurchdringung begrenzt das Neukundenwachstum und befeuert den Preiswettbewerb. Die Durchdringung der freiwilligen Kfz-Versicherung erreichte im Geschäftsjahr 2023 99,6 % für unbegrenzte Körperverletzung und 96,5 % für Sachschäden, sodass das Wachstum neuer Policen von Marktanteilsverschiebungen statt von Neukäufern abhängt. Die versicherten Fahrzeuge beliefen sich auf rund 79 Millionen für die Körperverletzungshaftpflicht, darunter 62 Millionen private Personenkraftwagen und 16 Millionen leichte vierrädrige Personenkraftwagen, was wenig Spielraum für eine Ausweitung der Versicherungszahlen lässt[3]Japan Research Center for Transport Policy, "Transport Policy in Perspective: 2025," Nikkoken, nikkoken.or.jp. Regulatorische Maßnahmen gegen Prämienanpassungspraktiken beseitigten informelle Preiskoordination unter den großen Versicherern und erzwangen offenen Wettbewerb, der anhaltenden Druck auf Sätze und Kosten ausübt. Die kombinierten Quoten verschlechterten sich im Geschäftsjahr 2024, was Versicherer zu Satzerhöhungen veranlasste, wie etwa Tokio Marines Revision im Oktober 2025, um bis zum Geschäftsjahr 2026 wieder unter 95 % zu gelangen. Direktkanäle, wie das umbenannte Tokio Marine Direct und Rakutens Ökosystem, erhöhen die Preistransparenz, was die agenturbasierte Marge komprimiert und das Wachstum auf digitale Modelle verlagert.

Eine alternde Bevölkerung und eine sinkende Geburtenrate verkleinern den Fahrzeugpool

Der schrumpfende Kfz-Versicherungsmarkt aufgrund einer alternden Bevölkerung und sinkender Geburtenrate reduziert die Anzahl neuer Fahrer und den Fahrzeugumschlag. Personen ab 65 Jahren machten 2025 55,9 % der Verkehrstoten aus, was eine alternde Fahrerbasis unterstreicht, die das Risiko erhöht, während die Gesamtzahl der Fahrer schrumpft. Der Transportsektor sieht sich bis zum Geschäftsjahr 2030 einem Kapazitätsengpass von 34 % gegenüber, einschließlich einer Lücke von 28 % bei Busfahrern, was den demografischen Rückgang widerspiegelt, der den Fahrzeugumschlag und die Ausstellung neuer Policen schwächt[4]Bundesministerium für Land, Infrastruktur, Verkehr und Tourismus, "Weißbuch zu Land, Infrastruktur, Verkehr und Tourismus in Japan 2025, Englische Zusammenfassung," MLIT, mlit.go.jp. Versicherer erkennen den strukturellen Gegenwind durch die Demografie an, auch wenn die Kfz-Unfallfälle im Geschäftsjahr 2023 aufgrund der Mobilitätserholung und Inflation stiegen, nicht aufgrund wachsender Kundenpools. Die Ridesharing-Pilotprojekte der Regierung helfen, die Mobilität in ländlichen Gebieten zu verbessern, können aber das private Eigentum kannibalisieren, was die Nachfrage nach persönlichen Policen beeinflusst. Ländliche Präfekturen wie Shimane und Tottori veranschaulichen die Herausforderung mit niedrigen Todesfallzahlen und anhaltender Entvölkerung, die die versicherbare Basis im Laufe der Zeit erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Obligatorische Haftpflicht gegenüber Dritten dominiert, doch die Fahrzeugschadendeckung eilt voraus

Die Haftpflichtdeckung gegenüber Dritten erfasste 2025 63,5 % des Marktanteils am Japan Kfz-Versicherungsmarkt aufgrund des universellen CALI-Mandats, das alle 78,74 Millionen genutzten Fahrzeuge abdeckt. Der Aufsichtsrahmen hielt die Standard-Vollsätze im Januar 2026 unverändert, was auf stabile Schadensfälle hindeutete und zur Stabilisierung der Erneuerungen im Japan Kfz-Versicherungsmarkt beitrug. Das CALI-System leitet Kapitalerträge in Prävention und Opferunterstützung um und verwendet einen Ansatz ohne Verlust und ohne Gewinn, der die Preisgestaltung unpolitisch und an Erfahrungsdaten geknüpft hält. Die Marktgröße in freiwilligen Segmenten wächst schneller als in obligatorischen Bereichen, da Produktgestaltung und Telematik optionale Leistungen erweitern. Fahrzeugschadendeckungen sollen bis 2031 mit einer CAGR von 6,8 % wachsen, da ADAS-, Glas- und batteriebedingte Reparaturen die Kosten erhöhen, die Kunden versichern möchten. Steigende Anforderungen an die Sensorkalibrierung und die Verfügbarkeit von Ersatzteilen treiben die Schadenshöhe in die Höhe, was eine stärkere Inanspruchnahme von Vollkasko-, Kollisions- und Pannenhilfe-Zusatzleistungen unterstützt.

Elektrofahrzeuge erhöhen die Komplexität des Fahrzeugschadenrisikos, da Batterieersatzwerte mehrere Millionen Yen erreichen, was die Versicherungswerte und Durchschnittsprämien erhöht. Versicherer reagieren mit spezialisierten Produkten für Hochspannungssysteme, thermisches Durchgehen und Laderhaftpflicht, da das EV-Volumen wächst und importierte Elektrofahrzeuge einen großen Anteil der Zulassungen ausmachen. Sompos Deckung für die Everiwa Charger Share-Plattform veranschaulicht neue Haftpflichtanwendungsfälle rund um Sachschäden und Verletzungen bei Ladevorgängen. Telematik- und Dashcam-Integrationen werden innerhalb von Vollkaskoprodukten ausgebaut, wie bei Pioneers Geräten für den Start von Tokio Marines Drive Agent Personal im Januar 2026 zu sehen. Freiwillige Kfz-Schadensfälle übertrafen das Prämienwachstum im Geschäftsjahr 2024, was inflationsbedingte Reparaturkosten widerspiegelt und Satzrevisionen sowie Deckungsredesigns zum Schutz der Margen unterstützt.

Nach Fahrzeugtyp: Dominanz der Personenkraftwagen bleibt bestehen, doch gewerbliche Flotten beschleunigen sich

Personenkraftwagen machten 2025 56,8 % der Prämien aus, mit 62,32 Millionen genutzten Einheiten und einem durchschnittlichen Fahrzeugalter von 9,34 Jahren, was häufige Reparaturereignisse und starke Erneuerungszyklen unterstützt. Versicherte Fahrzeuge im Rahmen der freiwilligen Kfz-Versicherung erreichten rund 79 Millionen für die Körperverletzungshaftpflicht, was die Tiefe der privaten und leichten Personenkraftwagendeckung im Japan Kfz-Versicherungsmarkt unterstreicht. Eine längere Nutzungsdauer erhöht die Policenlaufzeit und hält die Ersatzraten niedriger, was das Wachstum auf die Prämie pro Police statt auf die Policenanzahl lenkt. Die Marktgröße des Japan Kfz-Versicherungsmarkts für gewerbliche Bereiche soll aufgrund von Logistikengpässen und Flottendigitalisierung schneller wachsen. Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 5,4 % wachsen, da Logistikbetreiber die Auslastung erhöhen, um eine prognostizierte Kapazitätslücke von 34 % bis zum Geschäftsjahr 2030 zu schließen, und telematikbasierte Risikokontrollen anstreben.

Versicherer bauen B2B-Risikoökosysteme auf, um Flotten unter dem Druck von Fahrermangel und Streckenbeschränkungen zu unterstützen. Tokio Marine stellte im November 2024 das Logistics Consortium Baton mit 11 Frachtspediteuren zusammen, um ab Februar 2026 Staffeltransporte zu testen, was unternehmensübergreifende Lösungen mit eingebetteter Versicherung erweitert. Sompos SMILING ROAD für Flotten erreichte 4.700 Unternehmen und 150.000 Fahrzeuge, was die Skalierung für verhaltensbasierte Sicherheitsprogramme und telematikgebundene Prämienrabatte zeigt. Lastkraftwagen und Busse haben längere Nutzungsdauern als Personenkraftwagen, was stabile Erneuerungsströme und differenzierte Deckungen für alternde Anlagen unterstützt. Elektrifizierungsziele für leichte Nutzfahrzeuge fügen neue Batterie- und Ausfallzeitrisiken hinzu, die maßgeschneiderte Produkte in der Japan Kfz-Versicherungsbranche erfordern.

Nach Vertriebskanal: Agenten fest verankert, doch digitale Plattformen sprinten vor

Agenten und Makler hielten 2025 einen Anteil von 70,2 %, was tiefe Beziehungen und die Einbettung in Unternehmenskonten im gesamten Markt widerspiegelt. Steigende Compliance-Standards verändern den Kanal, da die Finanzdienstleistungsaufsichtsbehörde im Dezember 2025 vergleichende Erklärungen und Verkauf-auf-Empfehlung-Regelungen für Omnibus-Agenten einführte, was kundenorientierte Produktvergleiche fördert. Versicherer reduzieren Kostenzuschüsse und Abordnungen an Agenturen und verschärfen gleichzeitig Disziplinarregeln, um Preis- und Informationsprobleme anzugehen. Die Marktgröße des Japan Kfz-Versicherungsmarkts in Direkt- und eingebetteten Kanälen wächst schneller, da Telematik und Ökosystemzugang die Akquisitions- und Servicekosten senken. Digitale Plattformen und andere aufkommende Kanäle sollen bis 2031 mit einer CAGR von 6,54 % wachsen, angetrieben durch E-Commerce-Cross-Selling, Bankpartnerschaften und OEM-Affinitätsprogramme.

Ökosystemakteure veranschaulichen das Tempo des Wandels. Rakuten General Insurance erreichte 2024 263.827 neue Policen mit starkem Cross-Selling aus seinen Handels-, Bank- und Telekommunikationsdiensten. Tokio Marine benannte E.design im Juli 2025 in Tokio Marine Direct um und meldete für Oktober 2025 Verkäufe und Prämieneinnahmen von 1,2-fach im Jahresvergleich, was auf eine verbesserte Verbraucherbekanntheit hindeutet. SBI Insurance übernahm Finatexts Inspire-Plattform zur Digitalisierung von Gruppenoperationen und expandierte bis September 2025 auf 26 regionale Finanzinstitute, was eingebettete Modelle unterstützt. Diese Schritte zeigen, wie digitale Neueinsteiger die Agenturwirtschaft komprimieren, während etablierte Unternehmen ähnliche Tools im Markt einsetzen, um ihren Anteil zu sichern.

Nach Antriebsart: Fahrzeuge mit Verbrennungsmotor verankern Prämien, doch EV-Deckung wächst am schnellsten

Fahrzeuge mit Verbrennungsmotor machten 2025 58,7 % der Prämien aus und verankern weiterhin die Preisgestaltung aufgrund langer Datenhistorien und Reparaturinfrastruktur. EV-Prämien sollen bis 2031 mit einer CAGR von 4,6 % wachsen, unterstützt durch politische Ziele für 100 % elektrifizierte Neuzulassungen bei Personenkraftwagen bis 2035 und steigende Zulassungen, die neue Produkte erfordern. Importierte Elektrofahrzeuge machten 2024 70 % der zugelassenen Elektrofahrzeuge aus und verzeichneten längere monatliche Fahrleistungen, was das Exposure erhöht und verfeinerte Bewertungsanforderungen schafft. Der Markt stützt sich auf gezielte Zusatzdeckungen für Batteriesicherheit, Hochspannungssysteme und Laderhaftpflicht, während METIs Plan zur Erreichung von 300.000 Ladepunkten bis zum Geschäftsjahr 2030 voranschreitet. Frühe Produktdesigns für EV-Pannendienste und Ladesharing-Haftpflicht signalisieren ein breiteres Spektrum an elektrifizierungsbezogenen Deckungen in der Branche.

Hybridfahrzeuge bildeten die größte alternative Kraftstoffgruppe mit über 2,0 Millionen Zulassungen im Jahr 2024, während Plug-in-Hybridfahrzeuge 43.113 erreichten und Brennstoffzellenfahrzeuge in der frühen Einführungsphase verblieben, was einen vielfältigen Risikomix prägt. Saubere Dieselzulassungen, die sich auf gewerbliche Anwendungen konzentrieren, tragen ebenfalls zum Mix bei, mit günstigen Drehmoment- und Wirtschaftlichkeitsprofilen, sehen sich jedoch aufkommenden Emissionsvorschriften gegenüber. Die politische Aufteilung für das nächste Jahrzehnt erwartet, dass Fahrzeuge der nächsten Generation 50–70 % der Neuzulassungen bei Personenkraftwagen erreichen, was die Flottenzusammensetzung und Schadensprofile im Laufe der Zeit verändert. Versicherer investieren in KI-Modelle zur Verbesserung der Preisgestaltung für elektrifizierte Antriebsstränge, was wichtig ist, da historische Schadendaten für Batterien und fortschrittliche Elektronik noch dünn sind. Eine bessere Datenqualität aus Telematik und Ereignisschreibern wird die Totalschadenabwicklung und das Bergungsmanagement verbessern, da die Restwerte von Elektrofahrzeugen im Japan Kfz-Versicherungsmarkt klarer werden.

Geografische Analyse

Prämienvolumina und Risikoprofile variieren je nach Region, da städtische Dichte und Alterung die Schadenmuster prägen. Tokio und Kanagawa verzeichneten 2025 134 bzw. 139 Todesfälle, was konzentrierten Verkehr und höhere Kollisionshäufigkeit widerspiegelt, die Durchschnittsprämien und Deckungsabschlussraten erhöhen. Hokkaido belegte den dritten Platz mit 129 Todesfällen und ist mit Wintergefahren und Langstreckenfahrten konfrontiert, was Vollkaskoschadensfälle für Wetter- und Wildtierereignisse erhöht. Das Nettoprämieneinkommen für die Kfz-Versicherung stieg im Geschäftsjahr 2024 um 447 Milliarden JPY auf 9.578 Milliarden JPY, wobei städtische Gebiete überproportionale Gewinne erzielten, da Satzrevisionen die Reparaturinflation erfassten. Osaka und Aichi halten ebenfalls bedeutende Prämienpools aufgrund von Fertigung, Verteilungsintensität und Bevölkerungskonzentration, die den Markt stützen.

Ländliche Präfekturen wie Shimane und Tottori hatten 2025 nur 17 Todesfälle und sehen sich schrumpfenden Bevölkerungen gegenüber, die den Fahrzeugbesitz pro Kopf reduzieren. Transportkapazitätsengpässe sind in diesen Regionen akuter, was das Interesse an öffentlichen Ridesharing-Pilotprojekten weckt und die persönlichen Fahrzeugnutzungsmuster verändert, die die Policennachfrage beeinflussen. Lokale Agenten bleiben außerhalb der Ballungsräume zentral für den Vertrieb, während die Durchdringung digitaler Kanäle aufgrund der Demografie und weniger Ökosystem-Cross-Selling-Berührungspunkten zurückbleibt. Der Tarifplan des obligatorischen Programms berücksichtigt abgelegene Inseln und Okinawa, was spezifische Risiken wie Taifune und Einschränkungen des Reparaturnetzwerks anerkennt, die den Japan Kfz-Versicherungsmarkt beeinflussen. Die Tourismuserholung unterstützt Mietwagenversicherungen in Reisezielen wie Okinawa, was einen Teil des Rückgangs bei persönlichen Policenzahlen ausgleicht.

Automatisiertes Fahren skaliert durch gezielte Pilotprojekte und ländliche Einsätze, was das regionale Risiko verändert. Eiheiji-cho in Fukui startete im Mai 2023 Level-4-Dienste, gefolgt von 18 weiteren ganzjährig betriebenen Standorten bis Ende 2024, mit weiteren geplanten Standorten bis 2027. Stadtnahe Pilotprojekte in Chiba testen die Sicherheitsüberprüfung mit Versichererbeteiligung, um das Policendesign für die Betreiberhaftpflicht zu verfeinern. Die EV-Einführung konzentriert sich in Tokio, Kanagawa und Aichi aufgrund des Ladezugangs und Einkommenseffekten, was das Exposure gegenüber Batterie- und Infrastrukturschäden in diesen Korridoren erhöht. Die Marktgröße des Japan Kfz-Versicherungsmarkts, die mit Elektrifizierung und Automatisierung verbunden ist, wird zunehmend den Infrastrukturausbauplänen folgen, da Autobahnlader auf 90 kW oder höher aufgerüstet werden und lokale Netze expandieren.

Wettbewerbslandschaft

Der Japan Kfz-Versicherungsmarkt ist ein Oligopol, das von Tokio Marine, MS&AD und Sompo verankert wird, die den Großteil der inländischen Nicht-Lebensversicherungs-Nettoprämien ausmachen. MS&AD hielt im Geschäftsjahr 2023 den größten Marktanteil auf Gruppenebene, und alle drei Großkonzerne unternahmen operative Reformen nach regulatorischen Maßnahmen zur Prämienanpassung und Schadenbearbeitung. Die Verlagerung zum offenen Wettbewerb erhöhte die Transparenz und trieb Kostensenkungen, Underwriting-Verbesserungen und die Entwicklung digitaler Kanäle voran, um kombinierte Quoten wiederherzustellen. Tokio Marines kombinierte Quote stieg im Geschäftsjahr 2024 auf 98,0 % für Kfz, was zu einer Satzerhöhung von 8,5 % im Oktober 2025 führte, um ab dem Geschäftsjahr 2026 unter 95 % zu gelangen. Der Fokus des Trios im Jahr 2026 liegt auf Telematik, Schadenskostenkontrolle für ADAS-intensive Reparaturen und Kanalreformen, die die Aufwandsquoten senken.

Telematik und vernetzte Dienste sind wichtige Differenzierungsmerkmale. Aioi Nissay Dowa überstieg im Juni 2024 1,85 Millionen Telematik-Kfz-Versicherungsverträge, die sichere Fahrwertungen mit Rabatten und Engagement verbinden. Sompos Fahrtenschreiberprodukt überstieg 370.000 kumulierte Verkaufseinheiten, und das SMILING ROAD-Flottenprogramm deckte rund 150.000 Fahrzeuge bei 4.700 Unternehmen ab. Tokio Marine ging eine Partnerschaft mit Pioneer ein, um den Drive Agent Personal-Dienst im Januar 2026 zu starten, der vernetzte Dashcams für Vorfallswarnungen und Fahrerassistenz integriert. Der Versicherungsmarkt sieht neue Chancen in der Level-4-Dienstleistungsdeckung, Batteriehaftpflicht und Ladesharing-Schutz, da Automatisierung und Elektrifizierung voranschreiten.

Digitale und eingebettete Herausforderer skalieren mit Ökosystemsynergien. Rakuten steigerte seinen webbasierten Policenverkauf 2024 um 33,7 % im Jahresvergleich und nutzte Cross-Selling-Vorteile in Handel, Banking und Telekommunikation, um die Akquisitionskosten im Markt zu senken. Die SBI Insurance Group überschritt bis April 2025 3 Millionen aktive Verträge und erweiterte den Vertrieb bis September 2025 auf 26 Regionalbanken, wobei Technologie zur Rationalisierung von Gruppenversicherungsoperationen und eingebetteten Angeboten eingesetzt wird. Finatexts Übernahme eines KI-Insurtechs im Oktober 2025 und der Einsatz bei SBI zeigen, wie generative KI Unfallaufnahme- und Vertriebsunterstützungsfunktionen ermöglicht, die Servicekosten senken. Etablierte Unternehmen replizieren diese Tools und managen gleichzeitig Agentenbeziehungen und Compliance-Änderungen, die die Provisionsökonomie neu konfigurieren.

Marktführer im Japan Kfz-Versicherungsmarkt

Tokio Marine Group

Sompo Holdings

MS&AD Insurance Group

Rakuten Insurance Group

SBI Insurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Tokio Marine & Nichido Fire Insurance soll den Probebetrieb für unternehmensübergreifende Staffeltransporte über das Logistics Consortium Baton aufnehmen, eine im November 2024 mit 11 großen Frachtkonsolidierungsspediteuren gegründete Partnerschaft, um dem bis zum Geschäftsjahr 2030 auf 34 % prognostizierten Logistikkapazitätsengpass zu begegnen.

- Dezember 2025: Sompo Holdings und Sompo Japan Insurance berichteten der Finanzdienstleistungsaufsichtsbehörde über den Fortschritt des Geschäftsverbesserungsplans zum Stand 30. November 2025 und dokumentierten, dass rund 70 % von 183 Initiativen in die Phase der nachhaltigen Wirkung eingetreten sind, wobei die spezialisierte Untersuchungseinheit in acht Monaten seit ihrer Gründung über 4.300 Untersuchungen durchgeführt hat.

- Dezember 2025: Die Finanzdienstleistungsaufsichtsbehörde veröffentlichte Entwurfsänderungen zu den umfassenden Aufsichtsrichtlinien für Versicherungsunternehmen, die vergleichende Erklärungen und Verkauf-auf-Empfehlung-Rahmen für Omnibus-Agenten vorschreiben, mit öffentlichen Kommentaren bis zum 30. Januar 2026.

- Oktober 2025: Finatext Holdings übernahm Behavior, Inc., ein KI-Insurtech-Startup, das den Chat-Dienst "Hoken-no-AI" und den KI-Agenten "LifeLight" anbietet, und integrierte generative KI für die Analyse von Kundenbedürfnissen und Vertriebsunterstützungslösungen für Finanzprodukte einschließlich Versicherungen.

Berichtsumfang des Japan Kfz-Versicherungsmarkts

Eine Kfz-Versicherungspolice ist ein gesetzlich vorgeschriebenes Dokument, das von einem Versicherungsanbieter ausgestellt wird, um die öffentliche Haftung zu begrenzen und die Öffentlichkeit vor potenziellen Straßenverkehrsunfällen zu schützen. Jeder Fahrer, der ein Auto besitzt, ist gesetzlich verpflichtet, eine Kfz-Versicherungsdeckung abzuschließen. Dieser Bericht bietet eine detaillierte Analyse des japanischen Kfz-Versicherungsmarkts. Er gibt Einblick in die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Erkenntnisse zu verschiedenen Produkt- und Anwendungstypen. Außerdem untersucht er die wichtigsten Akteure und die Wettbewerbslandschaft im japanischen Kfz-Versicherungsmarkt. Der japanische Kfz-Versicherungsmarkt ist nach Typ (Haftpflicht gegenüber Dritten und Vollkasko) und Vertriebskanal (Agenten, Makler, Direktvertrieb, Online und andere Vertriebskanäle) segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (Millionen USD) für alle oben genannten Segmente.

| Haftpflicht gegenüber Dritten | |

| Fahrzeugschadendeckung | Kollision |

| Vollkasko (Diebstahl, Glas, Feuer usw.) | |

| Pannenhilfe & Zusatzleistungen (Pannendienst, Rechtsschutz) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Direktvertrieb |

| Agenten/Makler |

| Banken |

| Eingebettete Kanäle (OEM, Affinität usw.) |

| Digitale Plattformen und andere aufkommende Kanäle |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Hybridfahrzeuge |

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas/Erdgas usw.) |

| Nach Deckungsart | Haftpflicht gegenüber Dritten | |

| Fahrzeugschadendeckung | Kollision | |

| Vollkasko (Diebstahl, Glas, Feuer usw.) | ||

| Pannenhilfe & Zusatzleistungen (Pannendienst, Rechtsschutz) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Agenten/Makler | ||

| Banken | ||

| Eingebettete Kanäle (OEM, Affinität usw.) | ||

| Digitale Plattformen und andere aufkommende Kanäle | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Hybridfahrzeuge | ||

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas/Erdgas usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Kfz-Versicherungsmarkt derzeit und wie ist der Wachstumsausblick bis 2031?

Der Japan Kfz-Versicherungsmarkt wird für 2026 auf 57,94 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 3,44 % einen Wert von 68,61 Milliarden USD erreichen.

Welche Deckungsart führt und welche wächst am schnellsten im Japan Kfz-Versicherungsmarkt?

Die Haftpflicht gegenüber Dritten führte 2025 mit einem Anteil von 63,5 %, während die Fahrzeugschadendeckung bis 2031 mit einer CAGR von 6,8 % wachsen soll.

Wie verschieben sich die Vertriebskanäle im Japan Kfz-Versicherungsmarkt?

Agenten und Makler hielten 2025 einen Anteil von 70,2 %, doch digitale Plattformen und andere aufkommende Kanäle sollen bis 2031 mit einer CAGR von 6,54 % wachsen, da die Finanzdienstleistungsaufsichtsbehörde die Verhaltensstandards für Agenten verschärft.

Was sind die wichtigsten Auswirkungen der Elektrifizierung auf Policen und Schadensfälle in Japan?

Das EV-Wachstum erhöht die Versicherungswerte und führt Batterie- und Ladehaftpflichten ein, wobei EV-Prämien bis 2031 mit einer CAGR von 4,6 % wachsen sollen und spezialisierte Produkte bereits auf dem Markt sind.

Wo sind Risiko- und Prämienvolumina in Japan konzentriert?

Städtische Präfekturen wie Tokio, Kanagawa, Osaka und Aichi konzentrieren Prämienvolumina aufgrund von Verkehrsdichte und gewerblicher Aktivität, während ländliche Gebiete mit alternder Bevölkerungsstruktur und Ridesharing-Pilotprojekten konfrontiert sind, die die persönliche Policennachfrage verändern.

Welche regulatorischen Änderungen beeinflussen Preisgestaltung und Vertrieb im Jahr 2026?

Die Finanzdienstleistungsaufsichtsbehörde hielt die CALI-Sätze unverändert und schlug vergleichende Erklärungen und Verkauf-auf-Empfehlung-Regeln für Omnibus-Agenten vor, was die Transparenz erhöht und digitale Verlagerungen vorantreibt.

Seite zuletzt aktualisiert am: