Größe und Marktanteil des Japan Markts für Vorfertigung im Bauwesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

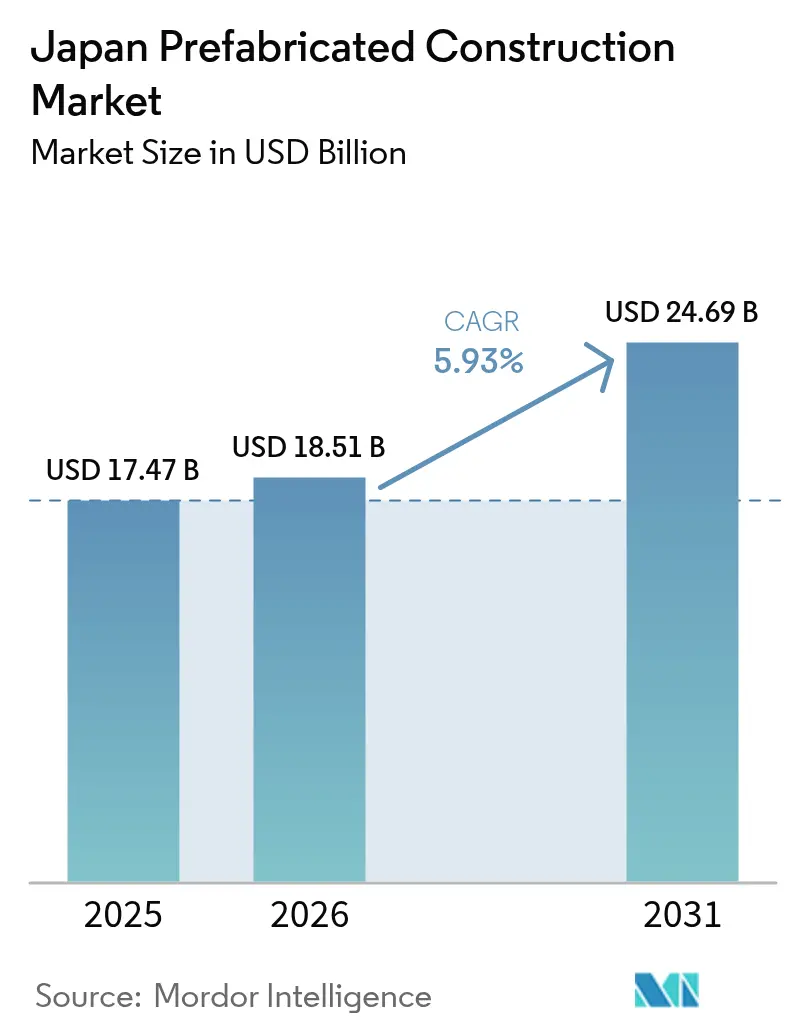

| Marktgröße im Basisjahr (2025) | 17.47 Milliarden US-Dollar |

| Marktgröße (2026) | 18.51 Milliarden US-Dollar |

| Marktgröße (2031) | 24.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure_-_Copy.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan Markts für Vorfertigung im Bauwesen durch Mordor Intelligence

Die Marktgröße des Japan Markts für Vorfertigung im Bauwesen wurde im Jahr 2025 auf 17,47 Milliarden USD geschätzt und wird voraussichtlich von 18,51 Milliarden USD im Jahr 2026 auf 24,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,93 % während des Prognosezeitraums (2026–2031). Dieser Schwung spiegelt eine strukturelle Verlagerung weg von ortsintensiver Bauweise hin zur fabrikgefertigten Präzisionsbauweise wider, da die Branche mit chronischem Arbeitskräftemangel, strengeren Überstundenregelungen sowie verschärften Erdbebenresistenz- und Energieeffizienznormen konfrontiert ist. Volumetrische Module, die das Werk bereits mit installierten Heizungs-, Lüftungs-, Klima- und Sanitäranlagen (HVAC/MEP-Systemen) verlassen, verkürzen die Projektlaufzeiten, und Holzinnovationen – darunter Brettsperrholz (CLT) – erschließen Möglichkeiten im mittleren Geschossbau, der bislang von Beton und Stahl dominiert wurde. Kommunen beschleunigen die Modernisierung von Schulen und Kliniken, Projektentwickler beeilen sich, E-Commerce-Logistikzentren noch vor der Nachfragespitze zu errichten, und Investoren honorieren Unternehmen, die Prinzipien der CO₂-Reduktion und der Kreislaufwirtschaft in ihre Produktionsabläufe integrieren. Vor diesem Hintergrund bietet der Japan Markt für Vorfertigung im Bauwesen eine operative Absicherung gegen den Rückgang der Erwerbsbevölkerung, regulatorische Gegenwind und volatile Materialkosten, während er Herstellern die Möglichkeit eröffnet, in Katastrophenschutz- und Dekarbonisierungsprogrammen Wert zu generieren[1]Foundation for Promoting Personal Mobility and Ecological Transportation, "Arbeitskräftemangel und Einführung der Vorfertigung," ecomo.or.jp.

Wesentliche Erkenntnisse des Berichts

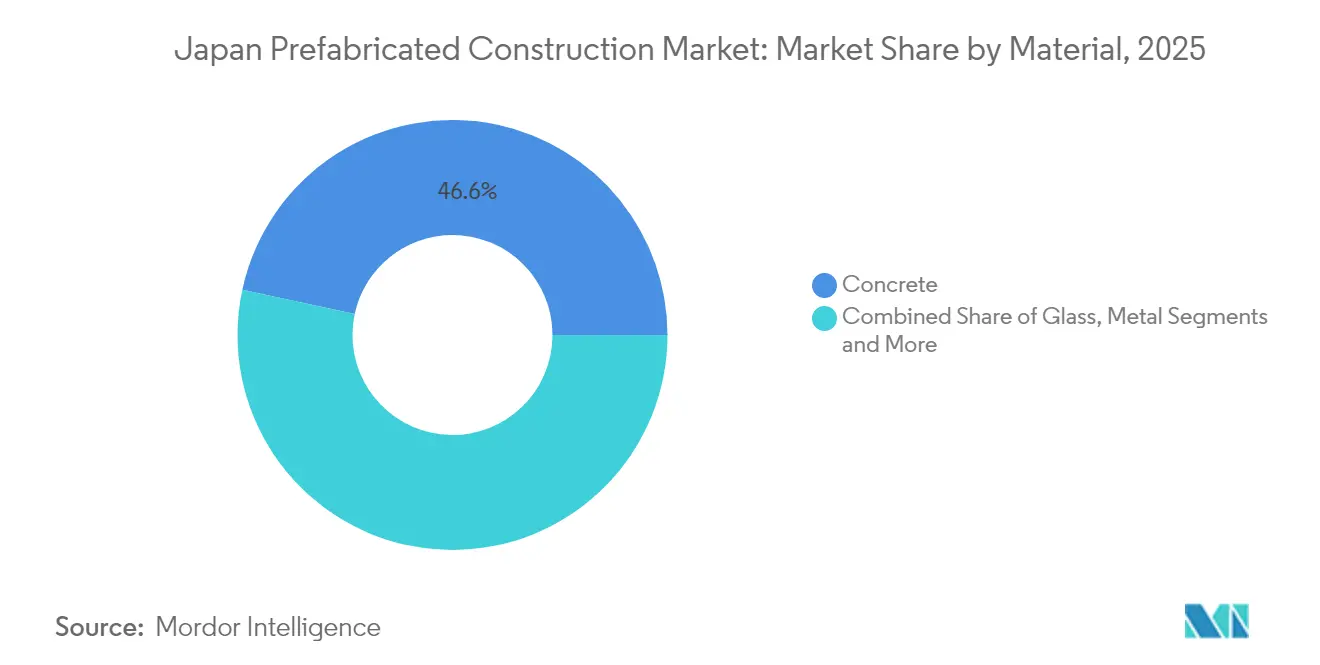

- Nach Material führte Beton im Jahr 2025 mit einem Marktanteil von 46,62 % im Japan Markt für Vorfertigung im Bauwesen; Ingenieurbauholz wird bis 2031 voraussichtlich mit einer CAGR von 6,54 % wachsen – dem schnellsten Wachstum aller Materialien.

- Nach Anwendung entfiel 2025 ein Anteil von 58,74 % der Marktgröße des Japan Markts für Vorfertigung im Bauwesen auf den Wohnungsbau, während Gewerbebauten bis 2031 mit einer CAGR von 6,73 % zunehmen.

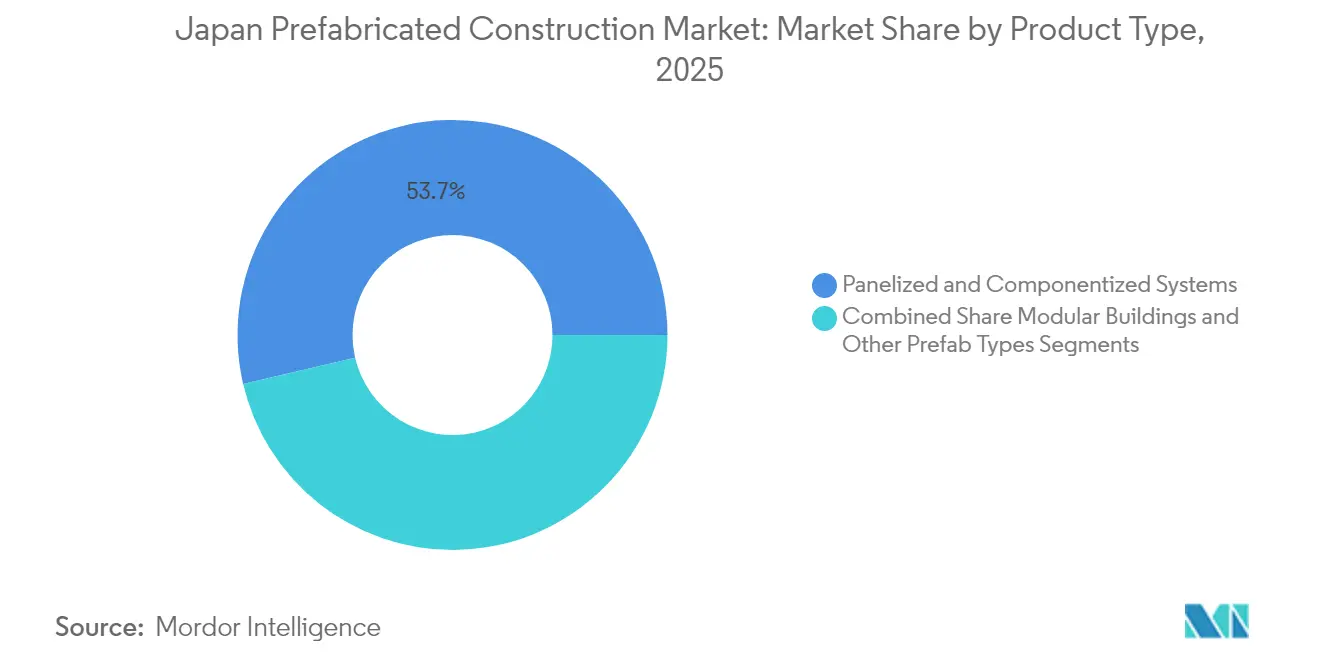

- Nach Produkttyp entfielen 2025 auf Tafelbau- und Komponentensysteme 53,65 % des Umsatzes; Modulbauten sollen zwischen 2026 und 2031 mit einer CAGR von 6,88 % wachsen.

- Nach Stadt entfiel auf Tokio im Jahr 2025 ein Anteil von 35,24 % der Nachfrage, während Osaka mit einer CAGR von 7,11 % bis 2031 das stärkste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan Markt für Vorfertigung im Bauwesen

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schwerwiegender Fachkräftemangel und alternde Belegschaft begünstigen fabrikgefertigte, arbeitseffiziente Lösungen | +1.8% | National, mit akutem Druck in den Ballungsräumen Tokio, Osaka und Nagoya | Langfristig (≥ 4 Jahre) |

| Nachfrage nach schnellen, qualitativ hochwertigen Neu- und Umbauten von Altbauwohnungen, Schulen und Kliniken | +1.2% | National, mit frühen Gewinnen in Tokio, Osaka und von Katastrophen betroffenen Präfekturen | Mittelfristig (2–4 Jahre) |

| Strenge Erdbeben-/Qualitätsnormen entsprechen der präzisen Vorfertigung (Stahl-/Holzmodulen, Tafelbauweise) | +1.0% | National, insbesondere in Erdbebengebieten (Kantō, Kansai, Tōhoku) | Langfristig (≥ 4 Jahre) |

| Nachrüstungen zur Energieeffizienz und Dekarbonisierung (Dämmung, luftdichte Gebäudehüllen) fördern vorgefertigte Gebäudehüllen | +0.9% | National, mit Vorreiterrolle von Tokio und Osaka bei der Einführung von ZEH/ZEB | Mittelfristig (2–4 Jahre) |

| Wiederaufbau nach Katastrophen und temporäre bis permanente Modulbauten nach Erdbeben/Taifunen | +0.6% | Regional, konzentriert auf die Noto-Halbinsel, Tōhoku und taifungefährdete Küstengebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Fachkräftemangel und alternde Belegschaft

Japans Bauarbeitskräfte schrumpfen weiter; Beschäftigte ab 60 Jahren machen bereits 25 % der Gesamtbeschäftigten aus, während der Anteil der unter 29-Jährigen nur bei 12 % liegt. Das Ministerium für Land, Infrastruktur, Verkehr und Tourismus prognostiziert bis 2040 eine Lücke von 667.000 Arbeitskräften – ein Defizit, das konventionelle Baustellenmethoden nicht überbrücken können. Die im April 2024 eingeführten Obergrenzen für Überstunden begrenzen nun die Arbeitszeiten auf Baustellen, wodurch Fabrikumgebungen mit planbaren Schichten für Auftragnehmer deutlich attraktiver werden. Vorfertigung reduziert den Arbeitseinsatz auf der Baustelle um 30 %–40 % und hilft Projektentwicklern, Fertigstellungsmeilensteine selbst bei steigender Lohninflation zu erreichen. Angesichts der unklaren Einwanderungspolitik bieten kapitalintensive automatisierte Fertigungslinien einen sichereren Weg zur Produktivitätssteigerung als arbeitsabhängige Baustellentätigkeit[2]Sekisui House Co., Ltd., "Fundament-Direktverbindungsverfahren," sekisuihouse.co.jp.

Nachfrage nach schnellen, qualitativ hochwertigen Neu- und Umbauten

Rund 29 % der Einfamilienhäuser stammen aus der Zeit vor dem Erdbebenstandard von 1981, und weitere 17 % erfüllen noch immer nicht die aktuellen Kapazitätsschwellenwerte, was einen nationalen Rückstand bei der Nachrüstung schafft. Schulen, Kliniken und Kommunalgebäude, die während des Wirtschaftsbooms der 1960er Jahre errichtet wurden, erreichen gleichzeitig das Ende ihrer Nutzungsdauer, was Kommunen dazu zwingt, Lösungen zu suchen, die die Betriebsunterbrechung minimieren. Vorfertigung ermöglicht die werkseitige Vorinstallation von HVAC- und Sicherheitssystemen bei Einhaltung millimetergenauer Toleranzen, die durch Qualitätskontrollen in der Fabrik überprüft werden. Katastrophenschutzprogramme veranschaulichen den Geschwindigkeitsvorteil: Nach dem Erdbeben auf der Noto-Halbinsel im Januar 2024 wurden innerhalb von 11 Monaten 6.882 vorgefertigte Wohneinheiten geliefert. Diese Präzedenzfälle prägen kommunale Ausschreibungen, die nun modulare Lösungen sowohl für temporäre als auch permanente Wiederaufbauten priorisieren.

Strenge Erdbeben- und Qualitätsnormen

Überarbeitungen der Erdbebenbeurteilungskriterien im Jahr 2017 erhöhten die zulässigen Verformungsquotienten und führten Zertifizierungspflichten für Bauteile ein, die die strukturellen Präzisionsanforderungen erhöhen. Fabrikgesteuerte Schweißvorgänge, Ankerschraubenpositionierung und Betonhärtung eliminieren Variablen, die Ortbetonierungen und Zimmerarbeiten beeinträchtigen. Das Fundament-Direktverbindungsverfahren von Sekisui House beispielsweise entfernt Schwellhölzer und befestigt Stützen direkt an Fundamenten, was das Risiko schwacher Verbindungen verringert und eine vollmaßstäbliche Validierung unter zyklischer Belastung am Bauforschungsinstitut erhalten hat. Großformatige Autoklavierter Porenbeton (ALC)-Rahmen widerstanden während offizieller Tests Geschossverformungen von 0,04 Radiant ohne Schäden, was das Vertrauen von Normenbehörden und Versicherern stärkt, dass Vorfertigung die Erdbebenanforderungen erfüllt oder übertrifft.

Energieeffizienz- und Dekarbonisierungsvorschriften

Ab 2025 muss jedes neue Gebäude die Normen des Gesetzes zur Einsparung von Gebäudeenergie erfüllen, während die Ziele für Nullenergiegebäude (ZEH) und Nullenergie-Nichtwohngebäude (ZEB) ab 2030 gelten. Vorfabrikationshersteller haben Dämmung der Klasse 6 und einen C-Wert der Luftdichtheit von ≤ 1,0 cm²/m² für alle Einfamilienhauslinien standardisiert. Asahi Kasei Homes wurde 2023 Japans erstes RE100-zertifiziertes Wohnbauunternehmen, was die einfache Integration erneuerbarer Energien in zentralisierten Fabriken verdeutlicht. Fortschrittliche Gebäudehüllen werden mit vorinstallierten Dreifachverglasungsfenstern, Wärmerückgewinnungslüftung und Photovoltaikverkabelung auf dem Dach geliefert. Diese Paketlösungen helfen Bauunternehmen und Eigentümern, kommunale CO₂-Roadmaps ohne langwierige Vor-Ort-Nachrüstungen zu erfüllen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Höhere Anfangsinvestitionen im Vergleich zu konventionellem Bauen und konservative Beschaffungsnormen verlangsamen die Einführung | -0.8% | National, mit stärkerem Widerstand in ländlichen Kommunen und kleineren Projekten | Mittelfristig (2–4 Jahre) |

| Platzbeschränkungen auf Baustellen, Transportbeschränkungen und Kranllogistik für große Module in dicht besiedelten Städten | -0.5% | Innenstadtbereiche (Tokio, Osaka, Nagoya) und Bergregionen mit engen Zufahrtsstraßen | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Normen/Genehmigungen in den Kommunen und begrenzte Standardisierung bei den Lieferanten | -0.4% | National, mit größerer Komplexität in Regionen mit ergänzenden lokalen Bauvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anfangsinvestitionen und konservative Beschaffungsnormen

Vorgefertigte Gebäude erzielen in bestimmten Segmenten noch immer einen Aufpreis von 10 %–15 % gegenüber konventionellen Bauten, was die Fabrikgemeinkosten und Automatisierungskapitalkosten widerspiegelt. Japans Beschaffungskultur nach dem Niedrigstgebot bewertet Lebenszyklusersparnisse – wie geringere Wartungskosten und kürzere Belegungszeiten – zu wenig, was einige kommunale Auftraggeber an traditionellen Methoden festhält. Materialkostenschwankungen erschweren die Angebotspreisgestaltung; die Bank of Japan verzeichnete im April 2025 einen Anstieg der Zementpreise um 4,0 % im Jahresvergleich, während Stahl um 4,2 % fiel, was Herausforderungen bei der Absicherung schafft. Kleinere Stadtverwaltungen fordern oft zusätzliche Dokumentation für Modulbauwerke, was die Genehmigungsfristen verlängert und die Terminvorteile zunichte macht.

Platzbeschränkungen auf Baustellen, Transportbeschränkungen und Kranllogistik

Straßenbreiten, Oberleitungen und Wendekreise in Tokio, Osaka und Nagoya begrenzen die Modulabmessungen auf etwa 3 m × 12 m, was Fabriken dazu zwingt, mehr Teile zu versenden, und die Kranzeiten auf beengten Grundstücken erhöht. Nächtliche Straßensperrungen und Polizeibegleitungen können pro Lieferung 5.000–10.000 USD zusätzliche Kosten verursachen. Bergregionen haben kurvenreiche Zufahrtsstraßen und Brückentragfähigkeitsgrenzen, die schwere Betonfertigteile ausschließen und Lieferanten zu leichteren Holz- oder Stahlsystemen zwingen. Japans 1.724 Kommunen wenden ergänzende Normvorschriften an, die die Designstandardisierung einschränken und Skaleneffekte verwässern. Obwohl im Jahr 2024 gemeinsame Liefervereinbarungen unter den großen Wohnbauunternehmen entstanden sind, bleiben die Logistikkosten auf der letzten Meile ein anspruchsvolles Kostenzentrum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Holz fordert die Dominanz von Beton heraus

Beton hatte 2025 mit 46,62 % den größten Anteil am Japan Markt für Vorfertigung im Bauwesen, dank seiner Feuerbeständigkeit und akustischen Masse, insbesondere im mehrgeschossigen Wohnungsbau und in gewerblichen Hochhäusern. Der Holzanteil wächst jedoch, da die heimischen Brettsperrholz (CLT)-Kapazitäten ausgebaut werden und Ingenieurholzinnovationen wie Sumitomo Forestrys PRIMEWOOD die Eignung für den mittleren Geschossbau belegen. Die Förderanreize der Forstbehörde und das viel beachtete Konzept des W350-Holzhochhauses haben Architekten dazu bewegt, CO₂-sequestrierende Tragwerke in Betracht zu ziehen. Für Holz wird bis 2031 eine CAGR von 6,54 % prognostiziert, womit es den Gesamtmarkt für Vorfertigung im Bauwesen in Japan übertrifft und den Kostennachteil gegenüber Beton verringert, da heimische Sägewerke höhere Ausbringungseffizienzen erzielen.

Parallel dazu bedienen Stahlrahmen-Modulangebote von Sekisui House und Daiwa House weiterhin Einfamilienhäuser und niedriggeschossige Mietobjekte, wobei robotergestützte Schweißlinien den Arbeitseinsatz reduzieren. Verbundplatten, die faserverstärkte Polymere mit Leichtbeton verbinden, gewinnen in Erdbebenabschirm-Nachrüstungen eine Nischentraction. Hasekos neue Betonfertigteilanlage, die ab Oktober 2025 jährlich Innenbodenkomponenten für 4.000 Einheiten liefern soll, unterstreicht das Vertrauen, dass Beton auch in dicht besiedeltem städtischen Wohnungsbau eine entscheidende Rolle behalten wird, selbst während Holz zulegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Gewerbeaufschwung gleicht rückläufige Wohnungsbaubeginne aus

Wohnprojekte hatten 2025 mit 58,74 % den größten Anteil an der Marktgröße des Japan Markts für Vorfertigung im Bauwesen, wobei markenetablierte Einfamiliengebäude wie Asahi Kaseis Hebel Haus die Nachfrage ankerten. Hypothekenzinserhöhungen und Materialinflation dämpften die Neubauzahlen im Jahr 2024, doch die Renovierungs- und Wiederaufbauleitungen blieben aktiv, da Eigentümer Erdbebenertüchtigungen anstrebten. Gewerbe- und institutionelle Bauten – Schulen, Kliniken, Büros und Logistikzentren – wachsen bis 2031 mit einer CAGR von 6,73 %, was die kommunale Dringlichkeit widerspiegelt, alternden Bestand zu modernisieren und gleichzeitig betriebliche Ausfallzeiten zu minimieren.

Vollmaßstäbliche Brand- und Erdbebenprüfungen am Bauforschungsinstitut haben Stadtplanern das Vertrauen gegeben, dass modulare Klassenräume und Krankenhaustrakte strenge Normen erfüllen, ohne Gestaltungsflexibilität zu opfern. Vorgefertigte Lösungen beschleunigen auch E-Commerce-Logistikhubs: Osakas Distributionsboom hat den schnellen Einsatz von eingeschossigen Großhallen beflügelt, die eine schnelle Inbetriebnahme erfordern. Katastrophenschutzunterkünfte und temporäre Arbeitnehmerwohnungen sind zwar mengenmäßig gering, bieten aber öffentlichkeitswirksame Vorzeigeprojekte für die Vielseitigkeit und Schnelligkeit von Vorfertigung.

Nach Produkttyp: Modulbauten gewinnen an Bedeutung mit zunehmender BIM-Integration

Tafelbau- und Komponentensysteme machten 2025 53,65 % des Umsatzes aus, geschätzt wegen ihrer Anpassungsfähigkeit an unregelmäßige städtische Grundstücke und Renovierungseinsätze. Modulbauten – vollständig fertiggestellte volumetrische Einheiten – sollen jedoch mit der schnellsten CAGR von 6,88 % bis 2031 wachsen, unterstützt durch ministeriumsgeführte BIM-Genehmigungsabläufe, die digital modellierte Produktionslinien begünstigen. Sekisui Houses Skelett-Ausbau (SI)-Kooperation ermöglicht es regionalen Auftragnehmern, zentral gefertigte Tragwerkhüllen mit lokalen Ausbauarbeiten zu kombinieren und so die Produktion zu skalieren, ohne komplette Fabriken replizieren zu müssen.

Hybridansätze, bei denen Bad- und Küchenpods in Tafelbau-Hüllen geliefert werden, bieten einen kosten-leistungsgerechten Mittelweg. Asahi Kaseis Hebel Maison-Mietlinie kombiniert Tafelbau-Außenfassaden mit werkseitig installierten ZEH-M-Paketen und gewann den Good Design Award 2024 für Ästhetik und Wohnqualität. Panasonics Anstieg bei den inländischen Elektromaterialverkäufen deutet auf eine wachsende Nachfrage nach werksintegrierten Strom-, Daten- und Energiespeichersystemen innerhalb volumetrischer Module hin.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Tokio hatte 2025 mit 35,24 % den größten Anteil am Japan Markt für Vorfertigung im Bauwesen, gestützt durch wegweisende Mischnutzungstürme wie den Toranomon Hills Station Tower, der Transit-, Büro- und Luxuswohnfunktionen vereint. Grundstückspreise von über 10.000 USD pro m² und enge Straßen erhöhen den Wert von Fabrikpräzision und engem Baustellenmanagement. Modernisierungen von Schulen und Kliniken aus den 1960er Jahren, kombiniert mit dem ZEH-M-Programm der Metropolregierung, halten die Nachfrage nach Tafelbau-Hüllen auch dann aufrecht, wenn sich die Neubauzahlen einpendeln.

Osaka soll mit einer CAGR von 7,11 % bis 2031 das am schnellsten wachsende Stadtmarktsegment sein, angetrieben durch Post-Expo-Infrastruktur, reichlich vorhandene Industriegrundstücke und steigende E-Commerce-Logistikbedürfnisse. Die Fertigstellung des Osaka Station West Elevated Area im Juni 2024 zeigte, wie Vorfertigung Unterbrechungen für den laufenden Bahnbetrieb minimiert, was die Attraktivität des Verfahrens für gewerbliche Bauten in Bahnhofsnähe unterstreicht. Logistikentwickler schätzen eingeschossige Tafelbau-Lagerhallen, die innerhalb von Monaten in Betrieb genommen werden können und Grundstücke schneller als konventionelle Bauten in Ertragsobjekte verwandeln.

Nagoya bleibt ein Zentrum der Automobilfertigung, wobei Batteriemontage- und Reinraumanforderungen präzisionsgefertigte Industriehüllen antreiben. Das Wachstum liegt hier hinter Osaka, doch Panasonics Investitionsaufwand von 2,5 Milliarden USD für Batterieanlagen signalisiert eine gesunde Nachfrage nach spezialisierten Industrie-Vorgefertigungs-Produkten. Jenseits der Megastädte nutzen regionale Präfekturen Subventionen für den Katastrophenwiederaufbau, um erdbebensichere Wohngebäude und Kliniken zu errichten. Die schnelle Errichtung von fast 7.200 Einheiten nach dem Erdbeben auf der Noto-Halbinsel zeigt, wie Vorfertigung lebensnotwendige Versorgung in abgelegenen Gebieten sicherstellt, in die der Transport von Fachkräften unverhältnismäßig aufwändig wäre.

Wettbewerbslandschaft

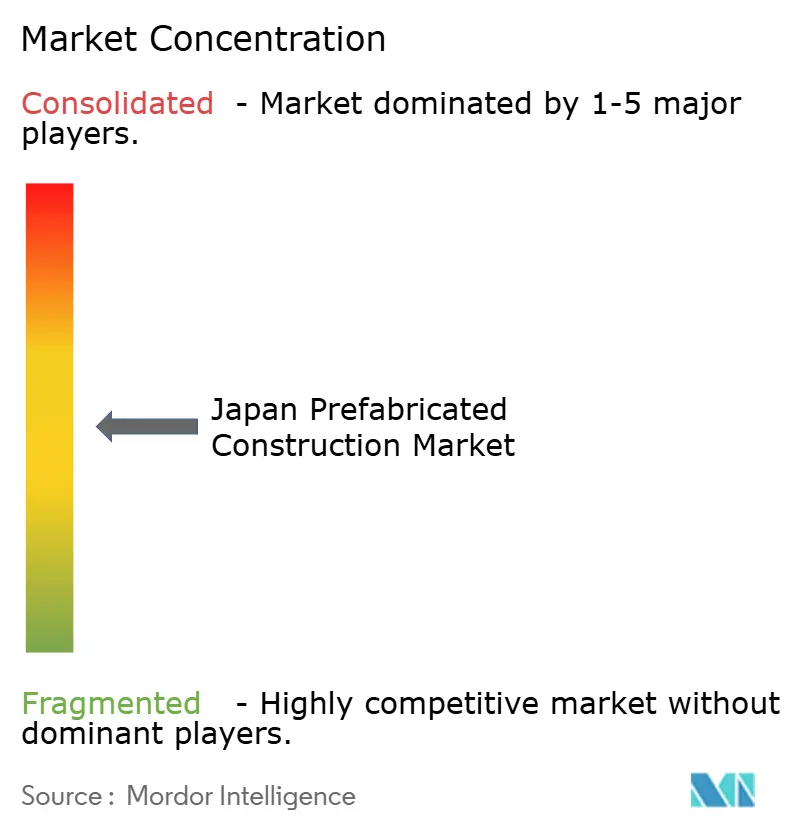

Moderate Fragmentierung kennzeichnet die japanische Branche für Vorfertigung im Bauwesen: Die fünf größten Unternehmen – Sekisui House, Daiwa House, Panasonic Homes, Asahi Kasei Homes und Sumitomo Forestry – halten zusammen einen bedeutenden Umsatzanteil, doch die Marktführerschaft variiert nach Material und Kundensegment. Stahlrahmenspezialisten dominieren den mehrgeschossigen Wohnungsbau, während Holzinnovatoren in Einfamilienhäusern mit CO₂-Sequestrierungsbotschaften punkten. Marktnischen bestehen für regionale Subunternehmer, die proprietäre Systeme über Programme wie Sekisuis SI-Kooperation lizenzieren und so Zugang zu erdbebenertüchtigenden Technologien ohne hohe Kapitalinvestitionen erhalten.

Strategische Schritte signalisieren eine aggressive Positionierung. Sekisui Houses Übernahme des US-amerikanischen Bauunternehmens MDC Holdings für 5 Milliarden USD im Januar 2024 katapultierte es unter die fünf größten amerikanischen Wohnbauunternehmen und schuf einen Wissensaustausch für multi-qualifizierte Baumethoden, der nach Japan zurückfließen könnte. Asahi Kasei Homes erzielte im Geschäftsjahr 2024 einen Rekordumsatz von 6,8 Milliarden USD, gestützt durch ressourcenzirkulierende Produktlinien, die ministerielle Anerkennung erhielten und ökologisch bewusste Käufer anzogen. Daiwa House stützt sich auf sein Logistikimmobilienportfolio, um langfristige Mietverträge mit E-Commerce-Betreibern zu sichern, während Panasonic Homes Energiespeicherangebote mit volumetrischen Einheiten bündelt, um sich durch Resilienz und Betriebskosten zu differenzieren.

Digitalisierung trennt Vorreiter von Nachzüglern. Sumitomo Forestry zählt zu den führenden Unternehmen bei der Interaktion in sozialen Medien und nutzt LINE und Instagram, um Leads zu geringeren Kosten als bei Showroom-Besuchen zu konvertieren. BIM-zu-Fabrik-Workflows ermöglichen Kollisionserkennung in Echtzeit, verbessern die Erstdurchlaufquoten und verkürzen kommunale Genehmigungszyklen, sobald BIM-basierte Baugenehmigungen im Jahr 2025 verpflichtend werden. Vollmaßstäbliche Erdbeben-, Brand- und Dauerhaftigkeitsprüfungen bei staatlichen Instituten bleiben eine Kapitalhürde für Neueinsteiger und sichern den Marktanteil der etablierten Unternehmen, auch wenn die Nachfrage zunimmt.

Marktführer in der japanischen Branche für Vorfertigung im Bauwesen

Sekisui House

Daiwa House Group

Panasonic Homes

Toyota Housing Corporation

Misawa Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Haseko Corporation und Partner kündigten eine 8.810 m² große Betonfertigteilfabrik in der Stadt Kasumigaura an, die ab Oktober 2025 vollständig in Betrieb gehen soll und eine Jahresproduktion für 4.000 Wohneinheiten, erweiterbar auf 5.000, anstrebt.

- Mai 2025: Toyota begann mit dem Bau eines neuen Tokioter Hauptsitzes in Shinagawa mit dem Ziel einer Eröffnung im Geschäftsjahr 2030, was den anhaltenden unternehmerischen Bedarf an großflächigen vorgefertigten Gewerbeflächen unterstreicht.

- Januar 2025: Sekisui House bestätigte seinen Aufstieg zum fünftgrößten US-amerikanischen Wohnbauunternehmen nach der MDC-Übernahme und plant, 20 US-amerikanische Bautrupps in multi-qualifizierten Vorfabrikationsmethoden auszubilden.

- Dezember 2024: Vorfabrikationslieferanten lieferten nach dem Erdbeben auf der Noto-Halbinsel 6.882 Notunterkünfte sowie bis März 2025 weitere 286 Einheiten für Opfer von Starkregen.

Berichtsumfang des Japan Markts für Vorfertigung im Bauwesen

Der Japan Markt für Vorfertigung im Bauwesen erfasst die wachsenden Trends und Projekte in der Vorfabrikations-Baubranche, wie Gewerbebau, Wohnungsbau und Industriebau. Der Bericht deckt auch die Branche zusammen mit der Art der verwendeten Materialien ab, wie Beton, Holz, Glas, Metall und andere Typen. Neben dem Berichtsumfang analysiert er auch die wichtigsten Marktteilnehmer und die Wettbewerbslandschaft im Japan Markt für vorgefertigte Gebäude. Die Auswirkungen von Geopolitik und der Pandemie auf den Markt wurden ebenfalls in die Studie einbezogen und berücksichtigt.

Die japanische Branche für Vorfertigung im Bauwesen ist nach Materialtyp (Beton, Glas, Metall, Holz und sonstige Materialtypen) und Anwendung (Wohnungsbau, Gewerbebau und sonstige Anwendungen (Infrastruktur und Industrie)) segmentiert. Der Bericht bietet Marktgröße und Prognose für alle oben genannten Segmente in Wertangaben (USD).

| Beton |

| Glas |

| Metall |

| Holz |

| Sonstige Materialien |

| Wohnungsbau |

| Gewerbebau |

| Sonstiges |

| Modulbauten |

| Tafelbau- und Komponentensysteme |

| Sonstige Vorfabrikationstypen |

| Tokio |

| Osaka |

| Nagoya |

| Übriges Japan |

| Nach Material | Beton |

| Glas | |

| Metall | |

| Holz | |

| Sonstige Materialien | |

| Nach Anwendung | Wohnungsbau |

| Gewerbebau | |

| Sonstiges | |

| Nach Produkttyp | Modulbauten |

| Tafelbau- und Komponentensysteme | |

| Sonstige Vorfabrikationstypen | |

| Nach Stadt | Tokio |

| Osaka | |

| Nagoya | |

| Übriges Japan |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Japan Markts für Vorfertigung im Bauwesen?

Der Markt hat im Jahr 2026 einen Wert von 18,51 Milliarden USD und wird bis 2031 voraussichtlich 24,69 Milliarden USD erreichen.

Welches Material führt die Nachfrage nach Vorfertigung in Japan an?

Beton beherrscht mit 46,62 % des Umsatzes im Jahr 2025 den Markt, doch Ingenieurholz wächst mit einer CAGR von 6,54 % bis 2031 am schnellsten.

Warum gewinnen Modulbauten an Popularität?

Volumetrische Module verlassen das Werk mit installierten MEP-Systemen, reduzieren den Arbeitseinsatz auf der Baustelle um bis zu 40 % und sollen mit einer CAGR von 6,88 % wachsen.

Welche Stadt weitet die Nutzung von Vorfertigung am schnellsten aus?

Osaka ist der am schnellsten wachsende Metropolmarkt mit einer prognostizierten CAGR von 7,11 % von 2026 bis 2031, bedingt durch Logistik- und Expo-bezogene Projekte.

Wie beeinflussen Erdbeben- und Energienormen die Einführung von Vorfertigung?

Fabrikpräzision hilft bei der Einhaltung strengerer Erdbebenverformungsgrenzen und der Energiesparverordnung 2025, was Vorfertigung zur normkonformen Wahl macht.

Was begrenzt die Einführung von Vorfertigung trotz ihrer Vorteile?

Anfangsprämien von 10 %–15 % und urbane Transportbeschränkungen für große Module bremsen die Einführung bei einigen Projekten nach wie vor.

Seite zuletzt aktualisiert am: