Japan Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

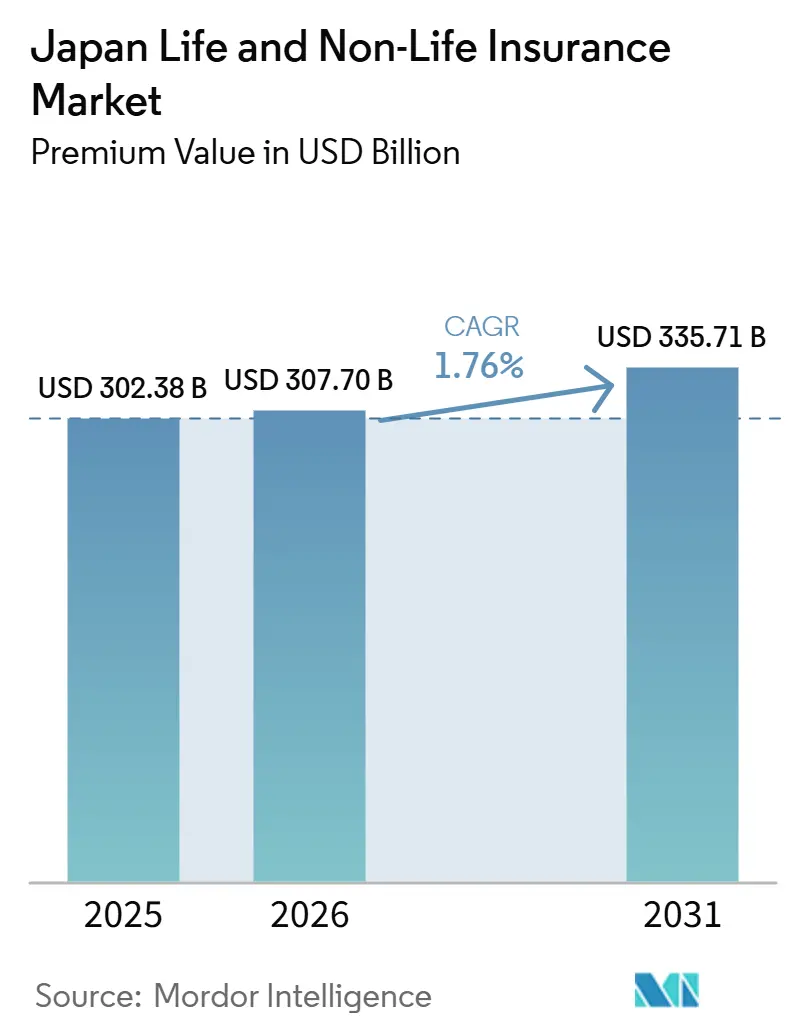

| Marktgröße im Basisjahr (2025) | 302.38 Milliarden US-Dollar |

| Marktgröße (2026) | 307.70 Milliarden US-Dollar |

| Marktgröße (2031) | 335.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des japanischen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 302,38 Milliarden USD im Jahr 2025 auf 307,70 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 1,76 % über den Zeitraum 2026–2031 einen Wert von 335,71 Milliarden USD erreichen.

Eine alternde Bevölkerung, von der ein erheblicher Anteil 65 Jahre oder älter ist, treibt die Nachfrage nach Lebens-, Gesundheits-, Pflegeprodukten und Produkten für das Einkommen nach der Rente an. Die Normalisierung der Leitzinsen seit 2024 hat sparorientierte Lebensprodukte wiederbelebt, da Versicherer nun in Yen-Vermögenswerte mit Renditen investieren können, die besser auf die angenommenen Zinssätze abgestimmt sind, was die Produktwirtschaftlichkeit und Wettbewerbsfähigkeit verbessert[1]Bank of Japan, "Änderung der Richtlinie für Geldmarktoperationen," Bank of Japan, boj.or.jp. Regulatorische Änderungen, einschließlich des Übergangs zu einem auf wirtschaftlichem Wert basierenden Solvenzrahmen und einer Verschiebung der Aufsicht über Agentenvergütungsanreize im Jahr 2025 mit Schwerpunkt auf Kundenergebnissen, stärken das Marktvertrauen. Naturkatastrophen wie Erdbeben, Taifune und Überschwemmungen halten die Nachfrage nach Nichtlebensversicherungen aufrecht und fördern Investitionen in Rückversicherung und Katastrophenrisikotransfer. Die Technologieübernahme hat sich in der Zeichnung, Schadenregulierung und im Servicebetrieb beschleunigt, wobei Finanzinstitute konventionelle und generative KI nutzen, um die Effizienz zu verbessern. Der direkte KI-Einsatz gegenüber Kunden bleibt jedoch aufgrund von Bedenken hinsichtlich Erklärbarkeit und Genauigkeit begrenzt.

Wichtigste Erkenntnisse des Berichts

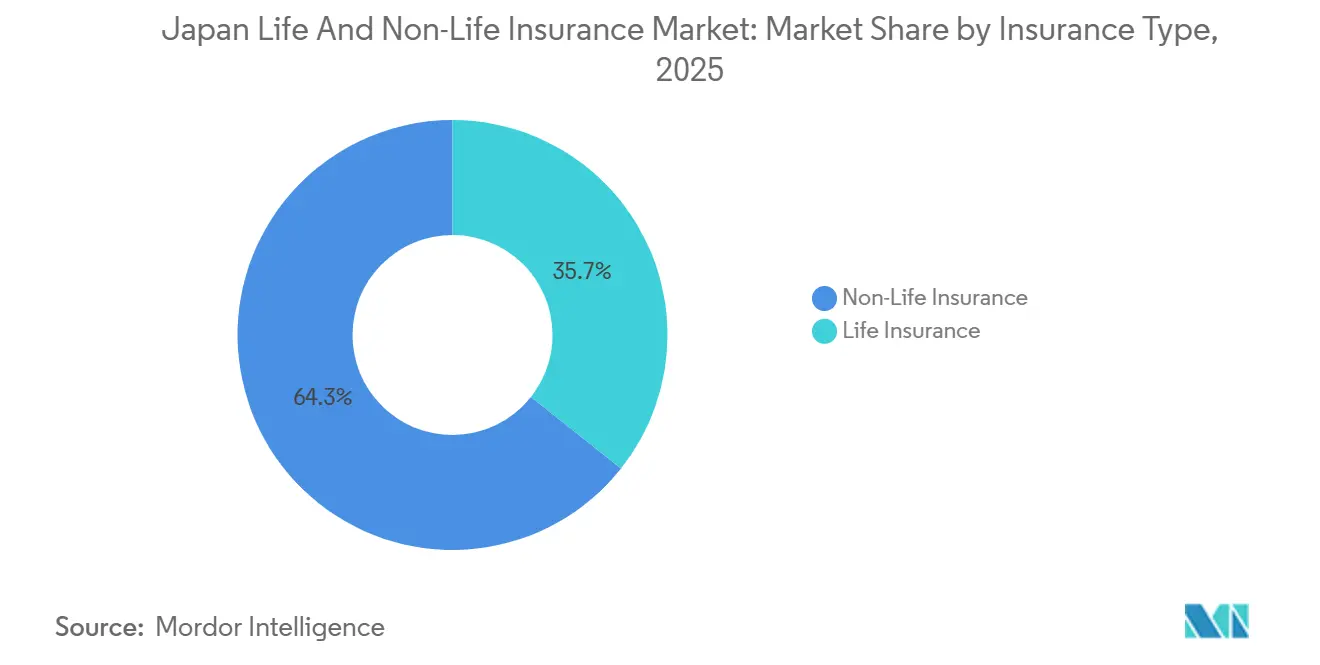

- Nach Versicherungsart führte die Nichtlebensversicherung mit einem Marktanteil von 64,34 % am japanischen Lebens- und Nichtlebensversicherungsmarkt im Jahr 2025, während die Lebensversicherung bis 2031 voraussichtlich mit einer CAGR von 2,65 % wachsen wird.

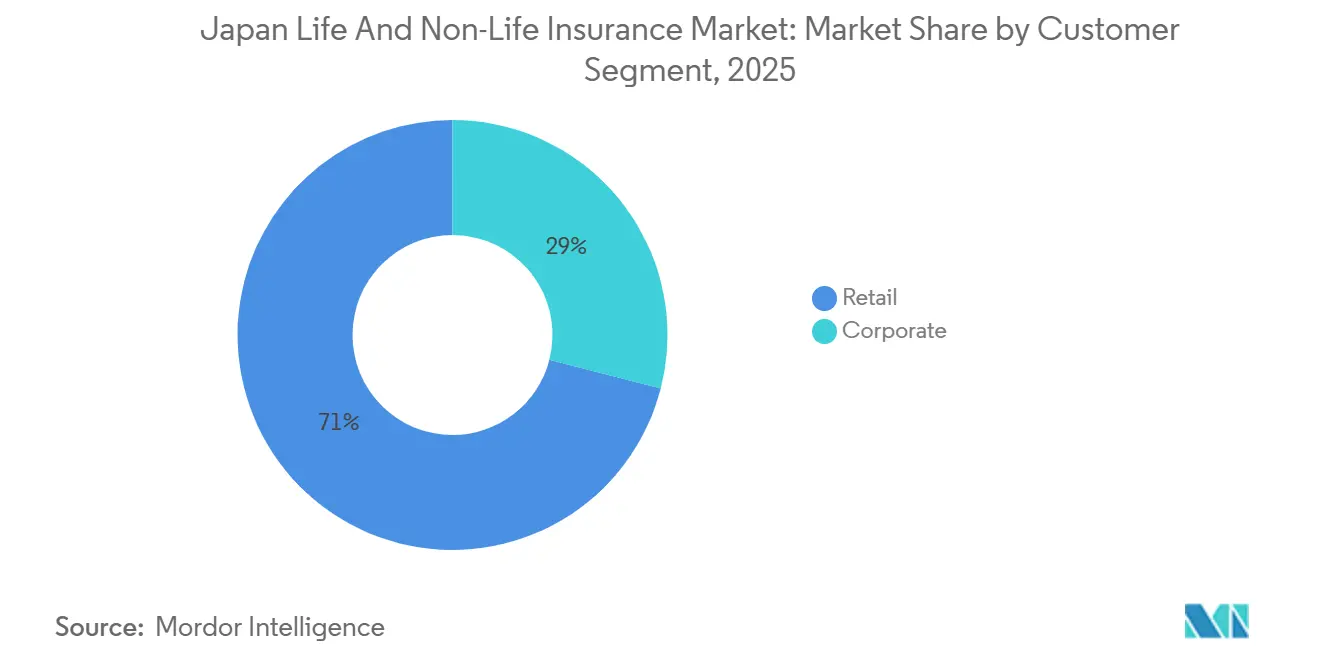

- Nach Kundensegment hielt das Privatkunden-Segment im Jahr 2025 einen Marktanteil von 71 % am japanischen Lebens- und Nichtlebensversicherungsmarkt, während das Firmenkunden-Segment bis 2031 voraussichtlich mit einer CAGR von 3,78 % wachsen wird.

- Nach Vertriebskanal entfielen auf Makler und Agenten im Jahr 2025 87,65 % des Marktanteils am japanischen Lebens- und Nichtlebensversicherungsmarkt, während der Direktvertrieb bis 2031 voraussichtlich mit einer CAGR von 3,21 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Lebens- und Nichtlebensversicherungsmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochbetagte Bevölkerung und zunehmende Langlebigkeit erhöhen die Nachfrage nach Lebens-, Kranken-, Pflegeprodukten und Rentenversicherungsprodukten | +0.8% | National, mit konzentrierter Nachfrage in städtischen Präfekturen und hohen Hundertjährigen-Quoten in westlichen Regionen | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an Altersvorsorge und Langzeitpflege über das öffentliche Renten- und Gesundheitssystem hinaus | +0.5% | National, mit akutem Druck in Gemeinden, die mit fiskalischen Engpässen konfrontiert sind | Langfristig (≥ 4 Jahre) |

| Hohe Versicherungsdurchdringung und starke Rolle der Lebensversicherung in der privaten Finanzplanung | +0.2% | National: ein großer Anteil der Haushaltsvermögen in Versicherungen und Renten | Mittelfristig (2-4 Jahre) |

| Hohe Exposition gegenüber Erdbeben, Taifunen und Überschwemmungen hält die Nachfrage nach Sach- und Katastrophendeckung aufrecht | +0.4% | Nationaler Kern, mit der höchsten Risikokonzentration in pazifischen Küstenzonen und Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Starke risikobasierte FSA-Aufsicht und Solvenzüberwachung zur Unterstützung von Vertrauen und Stabilität | +0.1% | National; FSA-Zuständigkeit im gesamten regulierten Sektor | Mittelfristig (2-4 Jahre) |

| Produktdiversifizierung in flexible Schutz-, Gesundheits- und Altersvorsorgelösungen, die auf den demografischen Wandel zugeschnitten sind | +0.3% | National, mit früher Übernahme durch große Lebensversicherer | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hochbetagte Bevölkerung und zunehmende Langlebigkeit erhöhen die Nachfrage nach Lebens-, Kranken-, Pflegeprodukten und Rentenversicherungsprodukten

Japan ist bereits eine hochbetagte Gesellschaft, und der Anteil älterer Erwachsener steigt, was eine stetige Nachfrage nach Lebens-, Kranken-, Pflege- und Rentenangeboten unterstützt. Das Kabinettsbüro prognostiziert, dass der Anteil älterer Menschen weiter steigen wird, was die private Finanzplanung auf Einkommenslanglebigkeit, gesundheitsbezogene Eventualitäten und Pflegebedürfnisse ausrichtet, die Jahrzehnte andauern. Diese demografische Struktur vergrößert die Lücke zwischen dem gewünschten Renteneinkommen und den öffentlichen Leistungen, was die Rolle privater Renten und langfristiger Absicherung im japanischen Lebens- und Nichtlebensversicherungsmarkt erhöht. Die Anzahl der in Kraft befindlichen individuellen Rentenversicherungspolicen und der in Kraft befindliche Betrag stiegen im Geschäftsjahr 2024, was auf eine erneuerte Haushaltspräferenz für garantierte Einkommensprodukte bei der Normalisierung der Zinssätze hindeutet[2]The Life Insurance Association of Japan, "Life Insurance Fact Book 2025," The Life Insurance Association of Japan, seiho.or.jp. Das Interesse der Haushalte an Produktmerkmalen, die das Einkommen bei schwerwiegenden Gesundheitsereignissen anpassen, bleibt stark, und viele Verbraucher zeigen Offenheit gegenüber Renten und Schwerkrankheitsdeckungen, die Leistungen mit dem Gesundheitszustand verknüpfen, was das Produktdesign mit den Realitäten eines längeren Lebens in Einklang bringt. Die Alterung erhöht auch den Bedarf an Wellness- und Präventionsdiensten, die dazu beitragen, die gesunde Lebenserwartung zu verlängern, was Versicherer dazu ermutigt, Schutz mit Gesundheitsengagement-Tools im japanischen Lebens- und Nichtlebensversicherungsmarkt zu kombinieren.

Hohe Exposition gegenüber Erdbeben, Taifunen und Überschwemmungen hält die Nachfrage nach Sach- und Katastrophendeckung aufrecht

Japans Lage entlang des Pazifischen Feuerrings lenkt die ständige Aufmerksamkeit auf Erdbeben und damit verbundene Gefahren, und das staatlich geförderte Haushaltserdbebenversicherungssystem unterstützt weiterhin die Widerstandsfähigkeit im Sachversicherungsbereich. Die Durchdringung der an Feuerversicherungen angehängten Haushaltserdbebendeckung ist hoch, und der staatliche Poolingmechanismus begrenzt die Belastungen des privaten Sektors auf definierten Ebenen, was die Zeichnungsergebnisse bei schwerwiegenden Ereignissen stabilisiert. Historische Auszahlungen für große Erdbeben und jüngste regionale Ereignisse unterstreichen die Risikokonzentration und die Bedeutung robuster Katastrophenmodellierung und Rückversicherung für Haushalts- und Gewerberisiken im japanischen Lebens- und Nichtlebensversicherungsmarkt. Das städtische Überschwemmungsrisiko fügt eine weitere Expositionsebene hinzu, und aktualisierte Analysen tief liegender Stadtbezirke im Großraum Tokio haben die Notwendigkeit einer granularen Gefahrenkartierung und vorbeugender Maßnahmen zur Reduzierung der Schadenschwere verstärkt. Aufsichtsrechtliche Szenarioanalysen unter der Leitung der FSA und Branchengruppen haben zunehmende akute physische Risiken mit fortschreitendem Klimawandel festgestellt, was das Kapitalmanagement und den Risikotransfer im Mittelpunkt der Nichtlebensstrategien im japanischen Lebens- und Nichtlebensversicherungsmarkt hält. Diese Risikedynamiken veranlassen Versicherer, die Preisgestaltung zu verfeinern, parametrische Merkmale zu übernehmen und diversifizierte Rückversicherungsprogramme aufrechtzuerhalten, um Bilanzen gegen gebündelte Ereignisse zu schützen.

Starke risikobasierte FSA-Aufsicht und Solvenzüberwachung zur Unterstützung von Vertrauen und Stabilität

Die regulatorische Modernisierung ist ein bestimmendes Merkmal des aktuellen Zyklus, und der Übergang der FSA zu einem auf wirtschaftlichem Wert basierenden Solvenzrahmen ab dem Geschäftsjahr 2026 bringt Japan mit globalen Best Practices zur Kapitaladäquanz in Einklang. Der Rahmen spiegelt die marktgerechte Bewertung von Vermögenswerten und Verbindlichkeiten wider und verknüpft quantitative Kapitalstandards mit Governance- und Offenlegungserwartungen, was die Rückkopplungsschleife zwischen Risikobereitschaft und Kapitalallokation strafft. Die internationale Konvergenz hat ebenfalls Fortschritte gemacht, mit der Angleichung an den Versicherungskapitalstandard, der die Vergleichbarkeit für international tätige Gruppen mit Sitz in Japan unterstützt[3]International Association of Insurance Supervisors, "Insurance Capital Standard Economic Impact Assessment Report," IAIS, iais.org. Unabhängige Bewertungen haben eine breite Einhaltung der grundlegenden Aufsichtsprinzipien festgestellt und weitere Verschiebungen hin zu proaktiven, risikobasierten Inspektionsmustern empfohlen, die die FSA bereits in ihrem Überwachungszyklus zu betonen begonnen hat. Die Vertriebsaufsicht wird ebenfalls verschärft, und aufsichtsrechtliche Aktualisierungen von 2025 verbieten übermäßige Vergünstigungen für Agenten und kalibrieren Provisionen auf kundenorientierte Qualität neu, was Anreize mit Eignungs- und Fairnesszielen im japanischen Lebens- und Nichtlebensversicherungsmarkt in Einklang bringt. Das KI-Diskussionspapier des Regulators klärt Erwartungen an Erklärbarkeit und Daten-Governance, während es das strategische Risiko der Untätigkeit hervorhebt, was Leitplanken für die sichere Übernahme von KI in Zeichnung, Schadenregulierung und Serviceprozessen setzt.

Produktdiversifizierung in flexible Schutz-, Gesundheits- und Altersvorsorgelösungen, die auf den demografischen Wandel zugeschnitten sind

Das Produktdesign entwickelt sich hin zu gemischten Wertversprechen, die Schutz, Ersparnisse und Wellness kombinieren, was den Verbraucherpräferenzen in einer hochbetagten Gesellschaft entspricht. Die annualisierten Prämien für den dritten Sektor, der Gesundheits-, spezifische Krankheits-, Langzeitpflege- und Prämienbefreiungsleistungen umfasst, stiegen im Geschäftsjahr 2024 sowohl für in Kraft befindliche Policen als auch für Neugeschäfte, was die Widerstandsfähigkeit des bedarfsorientierten Schutzes zeigt. Versicherer integrieren Belohnungen für gesundes Verhalten durch Wearables, medizinische Vorsorgeuntersuchungen und App-basiertes Engagement, um Präventivpflege zu fördern und die Zeichnung mit Risikominderung im japanischen Lebens- und Nichtlebensversicherungsmarkt zu verbinden. Das Zinsumfeld unterstützt sparorientierte Lebensprodukte, und Japan Post Insurance erhöhte 2025 die angenommenen Renditen für seine Einmalzahlungs-Lebensversicherung auf Lebenszeit, was die Produktattraktivität und Preisflexibilität verbesserte. Neue individuelle Rentenversicherungspolicen stiegen im Geschäftsjahr 2024, und die Mischung aus festen und variablen Renten spiegelt den Wunsch der Haushalte nach garantiertem Einkommen mit optionalem Aufwärtspotenzial wider, was stetige Prämienflüsse im japanischen Lebens- und Nichtlebensversicherungsmarkt unterstützt. Die Deckung wird auch für fortgeschrittene medizinische Versorgung ausgeweitet, die vom Gesundheitsministerium anerkannt wird, was auf Behandlungstrends reagiert und die ergänzende Rolle der privaten Versicherung neben der Universalversorgung stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die schrumpfende und alternde Gesamtbevölkerung reduziert den langfristigen Pool an Versicherungsnehmern | -0.3% | National, mit akuter Schrumpfung in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Anhaltend niedrige Zinssätze komprimieren Anlageerträge und Rentabilität in den Portfolios der Versicherer | -0.2% | National, moderierend nach der Zinsnormalisierung | Mittelfristig (2-4 Jahre) |

| Sehr wettbewerbsintensiver Markt mit vielen Akteuren und stagnierenden oder rückläufigen Volumina in mehreren Sparten | -0.2% | National, mit intensivem Wettbewerb in gewerblichen Sparten und traditionellen Kanälen | Kurzfristig (≤ 2 Jahre) |

| Erwartete mittel- bis langfristige Schrumpfung der Kfz-Versicherung aufgrund von Technologie und demografischem Wandel | -0.1% | Nationaler Kern, mit früherem Einsetzen in dicht besiedelten städtischen Gebieten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schrumpfende und alternde Gesamtbevölkerung reduziert den langfristigen Pool an Versicherungsnehmern

Eine sinkende Geburtenrate und steigende Langlebigkeit gestalten den zukünftigen Pool an Versicherungsnehmern um und verlangsamen das Volumenwachstum, insbesondere in Regionen mit fortgeschrittener Entvölkerung. Der Anteil älterer Menschen an der Bevölkerung soll in den 2030er und 2040er Jahren weiter steigen, was den Pro-Kopf-Schutz- und Pflegebedarf erhöht, während die Basis der erwerbstätigen Prämienzahler schrumpft. Städtische Zentren halten eine relativ stabile Nachfrage aufgrund der Konzentration von Haushalten und Unternehmensanlagen aufrecht, doch ländliche Präfekturen sehen sich einem kleineren und älteren Versicherungsnehmer-Mix gegenüber, der die Erneuerungsdynamik und die Vertriebswirtschaftlichkeit im japanischen Lebens- und Nichtlebensversicherungsmarkt herausfordert. Versicherer reagieren, indem sie Kapital in Produktlinien umschichten, die auf Langlebigkeits- und Gesundheitsbedürfnisse ausgerichtet sind, während sie das internationale Engagement ausweiten, um Einnahmequellen zu diversifizieren und demografische Gegenwinds im Inland auszugleichen. Bilanzinstrumente wie vermögensintensive Rückversicherung werden ebenfalls eingesetzt, um Verbindlichkeitsprofile für bestehende Bestände umzugestalten, was hilft, Risiken im Zusammenhang mit Garantien und Langlebigkeit zu managen. Langfristig werden verfeinerte Zeichnung, regionalisierter Vertrieb und Produktpersonalisierung erforderlich sein, um die Persistenzraten in einer alternden und schrumpfenden Versicherungsnehmer-Basis im japanischen Lebens- und Nichtlebensversicherungsmarkt zu verteidigen.

Anhaltend niedrige Zinssätze komprimieren Anlageerträge und Rentabilität in den Portfolios der Versicherer

Die Nachwirkungen des negativen Zinsregimes, das im März 2024 endete, belasten weiterhin die Anlageportfolios, da ältere Vermögenswerte nahezu null Kupons abwerfen. Die Zinsnormalisierung brachte den Übernacht-Call-Satz im Dezember 2025 auf 0,75 %, was die Reinvestitionswirtschaftlichkeit verbessert, aber der Übergang braucht Zeit, um sich auf die Portfoliodurchschnitte im japanischen Lebens- und Nichtlebensversicherungsmarkt auszuwirken. Die Renditen langfristiger japanischer Staatsanleihen stiegen im Jahr 2025, und Investoren in Lebensportfolios, die einen großen Anteil der ausstehenden japanischen Staatsanleihen halten, haben Allokationen und Risikogleichgewichte als Reaktion auf Zins- und Inflationsdynamiken angepasst. Positive Spreads weiten sich für einige Versicherer aus, da die Yen-Zinsen steigen und die Absicherungskosten sinken, was die Solvenz unterstützt und selektive Risikoerhöhungen oder Verbindlichkeitsmanagementmaßnahmen ermöglicht. Versicherer gleichen auch das Aktienengagement neu aus und erweitern Yen-Festzinsbestände, um Erträge zu stabilisieren und die Kapitalmarktsensitivität unter dem neuen auf wirtschaftlichem Wert basierenden Kapitalrahmen zu reduzieren. Die Angleichung an internationale Kapitalstandards und der aufsichtsrechtliche Fokus auf risikobasierte Managementpraktiken sollten die Übertragung von Marktstress auf die Bilanzen der Versicherer bei zukünftigen Volatilitätsepisoden dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherungssegment für schnelleres Wachstum trotz Dominanz der Nichtlebensversicherung positioniert

Die Nichtlebensversicherung hielt im Jahr 2025 einen Anteil von 64,34 % am japanischen Lebens- und Nichtlebensversicherungsmarkt, angetrieben durch die Nachfrage nach Katastrophen-, Sach- und Haftpflichtrisikoschutz. Das öffentlich-private Haushaltserdbebenversicherungssystem, das in Feuerversicherungen integriert ist, begrenzt die finanziellen Belastungen des privaten Sektors und stärkt die Widerstandsfähigkeit und Zeichnungskapazität. Während die Nichtlebensversicherung dominiert, wird die Lebensversicherung bis 2031 voraussichtlich mit einer CAGR von 2,65 % wachsen, angetrieben durch die erneuerte Attraktivität sparorientierter Produkte aufgrund normalisierter Leitzinsen und verbesserter Yen-Vermögensrenditen. Versicherer richten Renditen nun an angenommenen Zinssätzen aus, und ein führender Lebensversicherer erhöhte 2025 die angenommenen Renditen für Einmalzahlungs-Lebensversicherungen auf Lebenszeit, was die Produktattraktivität steigerte. Im Geschäftsjahr 2024 stieg das individuelle Rentenversicherungs-Neugeschäft, wobei die ausgewogene Nachfrage nach festen und variablen Renten die Haushaltspräferenzen für Einkommenssicherheit und Aufwärtspotenzial widerspiegelt.

Katastrophenrisiken prägen die Strategien der Nichtlebensversicherung und beeinflussen Kapitalallokation, Risikotransfer und Produktinnovation. Gesundheits- und medizinische Leistungen in Lebens- und Zusatzsparten decken Eigenkosten ab, die durch Japans universelles Gesundheitssystem nicht gedeckt werden, wobei Produkte auf Wellness- und Präventivpflegemerkmale ausgeweitet werden, die die Schadenerfahrung verbessern und den Versicherungsnehmern Mehrwert bieten. Das sich entwickelnde Solvenzregime veranlasst Versicherer, die Preisgestaltung für Bestände mit eingebetteten Garantien zu verfeinern und vermögensintensive Rückversicherung für Altverbindlichkeiten zu erkunden, wie in einer bedeutenden Langlebigkeitstransaktion für einen bestehenden Rentenbestand im Jahr 2024 zu sehen. Renditeempfindliche Nachfrage bei Lebens- und Katastrophenexposition bei Nichtlebens-Produkten bieten klare Wachstumstreiber für Japans Versicherungsmarkt.

Nach Kundensegment: Firmenkunden treiben die schnellste Expansion bei reifer Privatkundenbasis an

Privatkunden machten im Jahr 2025 71 % des Marktanteils am japanischen Lebens- und Nichtlebensversicherungsmarkt aus, was die Bedeutung von Schutzprodukten in den privaten Finanzstrategien der Haushalte widerspiegelt. Japanische Haushalte weisen einen erheblichen Anteil des Finanzvermögens Versicherungen und Renten zu, was einen stabilen Fluss wiederkehrender Prämien gewährleistet. Die alternde Bevölkerung treibt die Nachfrage nach Renten, Langzeitpflege und Schwerkrankheitsdeckungen an und steigert das Interesse an Drittsektor- und Hybridprodukten, die Einkommenssicherheit mit Gesundheitsleistungen kombinieren. Verbraucherforschung hebt die starke Nachfrage nach Renten mit anpassbaren Auszahlungen nach schwerwiegenden Gesundheitsereignissen hervor und betont die Notwendigkeit flexibler, gesundheitsverknüpfter Merkmale. Wearable-gesteuerte Engagement-Programme, die Aktivitäts- und Gesundheitsmetriken verfolgen, verbessern Präventionsbemühungen und die Bindung von Versicherungsnehmern, wenn sie greifbaren Mehrwert liefern.

Das Firmenkunden-Segment soll von 2026 bis 2031 mit einer CAGR von 3,78 % wachsen, angetrieben durch steigende Risiken aus Naturkatastrophen, Cyberbedrohungen, Betriebsunterbrechungen und Lieferkettenanfälligkeiten. Firmenkunden übernehmen zunehmend parametrische Optionen für schnellere Schadenregulierungen, die mit umfassenderen Risikomanagementzielen übereinstimmen. Der regulatorische Fokus auf risikobasiertes Management und Transparenz verbessert die Zeichnungsqualität und stärkt das Vertrauen der Unternehmensrisikomanager. Japanische Versicherer expandieren in Spezial- und internationale Märkte und verbessern die Expertise in komplexen Unternehmenslinien sowie die Qualität des Inlandsdienstes und die Produktvielfalt. Diese Kombination aus eskalierenden Risiken und sich entwickelnden Versicherungslösungen positioniert das Firmenkunden-Segment als wichtigen Wachstumstreiber für Japans Lebens- und Nichtlebensversicherungsmarkt während des Prognosezeitraums.

Nach Vertriebskanal: Agentendominanz bleibt bestehen, während der Direktvertrieb durch digitale Innovation beschleunigt wird

Makler und Agenten dominieren den japanischen Lebens- und Nichtlebensversicherungsmarkt und machten 2025 87,65 % des Vertriebs aus. Dies spiegelt eine Abhängigkeit von persönlicher Beratung und etablierten Kanalstrukturen wider. Große Lebensversicherungsgruppen nutzen große, gebundene Vertriebskräfte und Allianzen, um die Produktreichweite zu erweitern. Aufsichtsrechtliche Reformen im Jahr 2025 schreiben kundenorientierte Agentenvergütungsanreize vor und verbieten übermäßige Vergünstigungen, was die Beratungsqualität und Governance verbessert. Regulatorische Änderungen, wie reduzierte Mindest-Sicherheitseinlagen und Gebührenerhebung in gewerblichen Sparten, fördern eine breitere Maklerbeteiligung bei gleichzeitiger Aufrechterhaltung der Aufsicht. KI-gestützte Tools verbessern die Agentenproduktivität und helfen Versicherern, Erklärbarkeits- und Fairnessstandards zu erfüllen.

Direktkanäle sollen bis 2031 mit einer CAGR von 3,21 % wachsen, angetrieben durch digitales Onboarding und vereinfachte Produktsuiten, die auf Online-Käufer ausgerichtet sind. Offene, beratende Ladengeschäfte, die mehrere Versicherer vertreten, machen unabhängige Beratung zugänglich und kommen Privatkunden zugute, die aggregierte Vergleiche suchen. Versicherer priorisieren agentengeführte Beratung für komplexe oder langfristige Produkte, während sie direkte und hybride Wege für standardisierte Deckungen entwickeln. Dieser Mehrkanalansatz verbessert die Verbraucherauswahl, unterstützt das Prämienwachstum und bewahrt die vertrauenswürdige Rolle der Agenten in kritischen Bereichen.

Geografische Analyse

Regionale Risiko- und Nachfragemuster variieren in Japans einheitlichem nationalem Markt trotz zentralisierter Regulierung und einheitlicher Aufsichtspolitik. Ballungsräume wie Tokio mit dichten Bevölkerungen und bedeutenden versicherbaren Vermögenswerten treiben eine höhere Übernahme von Lebens- und Nichtlebensversicherungen an. Tief liegende Stadtbezirke in Tokio sind Überschwemmungsrisiken ausgesetzt, was Versicherer und Kunden dazu veranlasst, sich auf aktualisierte Modellierung und Minderungsstrategien zu konzentrieren. Aufsichtsrechtliche Klimarisikoanalysen heben steigende akute physische Risiken hervor und betonen Resilienzplanung und Kapitalpuffer auf regionaler und nationaler Ebene. Haushaltserdbebenversicherung und öffentlich-private Risikoteilung stabilisieren katastrophengefährdete Gebiete und beeinflussen Preisgestaltung, Produktmix und Rückversicherungsstrategien im japanischen Lebens- und Nichtlebensversicherungsmarkt.

Ländliche Präfekturen sehen sich alternden Bevölkerungen und Abwanderung gegenüber, was Prämienpools schrumpfen lässt und die Nachfrage auf Langlebigkeits- und Pflegedeckungen verschiebt. Ältere Immobilien und leerstehende Häuser in diesen Gebieten sind anfällig für schwere Wetterereignisse und seismische Ereignisse, was die Zeichnungskomplexität und den Bedarf an Risikoerhebungen erhöht. Städtische Zentren verlangen umfangreiche gewerbliche Deckungen, während ländliche Märkte sich auf haushaltsgetriebene Sach- und Krankenversicherungsdeckungen konzentrieren. Versicherer optimieren Kapazitäten und Serviceniveaus durch regionale Strategien und gewährleisten landesweiten Zugang und effiziente Netzwerkwirtschaftlichkeit. Investitionen in Daten, Satellitenbilder und Gefahrenkartierung verbessern die Zeichnungspräzision und Beratungskapazitäten und differenzieren Versicherer im Privat- und Firmenkundenvertrieb.

Die Geografie beeinflusst Schadenergebnisse erheblich und unterstreicht die Notwendigkeit einer breiten Deckung und eines effektiven Risikotransfers. Große Erdbeben im vergangenen Jahrzehnt führten zu erheblichen Auszahlungen, während jüngste Ereignisse die Bedeutung der seismischen Vorbereitung und Produktinnovation hervorheben. Taifune und Windereignisse in westlichen und südlichen Präfekturen verursachen erhebliche Verluste und bestätigen regional angepasste Preisgestaltung und Beratungsratsaktualisierungen. Investitionen in Katastrophenforschung und städtische Resilienz sind entscheidend, da sich Klimamuster entwickeln. Zentralisierte Aufsicht und öffentlich-private Risikoteilung ermöglichen es Versicherern, regionale Volatilität mit Kapitalstärke und Portfoliodiversifizierung auszugleichen und die Widerstandsfähigkeit des japanischen Lebens- und Nichtlebensversicherungsmarkts während des Prognosezeitraums zu gewährleisten.

Wettbewerbslandschaft

Japans Lebens- und Nichtlebensversicherungsmarkt balanciert eine moderate Konzentration unter führenden Gruppen mit starkem Wettbewerb über Sparten und Kanäle hinweg. Führende inländische Versicherer halten diversifizierte Portfolios, robuste Solvenz und Risikomanagementpraktiken unter dem sich entwickelnden auf wirtschaftlichem Wert basierenden Rahmen der FSA aufrecht. Diese Gruppen verfolgen strategisch die Expansion im Ausland in Versicherung und Vermögensverwaltung, diversifizieren das Wachstum und stärken die inländischen Kapazitäten. Beispielsweise erwarb eine führende Gruppe 2024 einen globalen Betreiber für geschlossene Bestände, um internationale Erträge zu stärken und Kernproduktplattformen zu skalieren. Eine weitere große Lebensversicherungsgruppe investiert in Vermögensverwaltungs- und Schutzsegmente und zielt auf mittelfristiges Wachstum bei Auslandsbeiträgen ab. Im Inland konzentrieren sich Strategien auf Produktmodernisierung, Kanalqualität und technologiegetriebene Servicetransformation.

Technologieinvestitionen und Ökosystempartnerschaften beschleunigen den Aufbau von Kapazitäten. Ein globaler Anbieter von Versicherungssoftware plant, bis 2025 60 Millionen USD in Japan zu investieren, mit Schwerpunkt auf Cloud und KI zur Verbesserung der Zeichnungs- und Schadenspräzision[4]Global Insurance Technology Leader Guidewire to Invest $60 Million to Accelerate Insurance Innovation and Cloud Transformation in Japan," Guidewire, ir.guidewire.com. Ebenso startete ein großes Technologieunternehmen Ende 2025 eine Japan-spezifische Versicherungs-Cloud-Plattform, die auf lokale regulatorische und geschäftliche Anforderungen zugeschnitten ist. Partnerschaften in Telematik und datengesteuerten Risikodienstleistungen expandieren, wie die Zusammenarbeit eines Handelsunternehmens mit einem versicherungsnahen Insurtech zur Entwicklung KI-gesteuerter Kfz-Deckungen. Diese Initiativen verbessern die Produktagilität, betriebliche Effizienz, Prävention und Schadenregulierung.

Kapitalmanagement und Bilanzoptimierung sind entscheidend, da sich Versicherer an den auf wirtschaftlichem Wert basierenden Solvenzrahmen anpassen. Strategien umfassen vermögensintensive Rückversicherung bestehender Rentenbestände zur Reduzierung des Langlebigkeitsrisikos, wie in einer bedeutenden Transaktion im Jahr 2024 zu sehen, und erhöhte Yen-Festzinsallokationen zur Verbesserung der Renditen und Reduzierung der Marktempfindlichkeit. Reformen der Vertriebsgovernance erhöhen Beratungsstandards, richten Vergütungen an Kundenergebnissen aus und fördern eine breitere Maklerbeteiligung in gewerblichen Sparten. Diese Trends begünstigen etablierte Akteure mit starkem Kapital und Technologie, während sie Möglichkeiten für spezialisierte Akteure schaffen, die einzigartige Expertise oder datengesteuerte Lösungen anbieten.

Marktführer der japanischen Lebens- und Nichtlebensversicherungsbranche

Nippon Life Group

Dai-ichi Life Group

Meiji Yasuda Life Group

Sumitomo Life Group

Japan Post Insurance Group (Kampo)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Fujitsu startete in Partnerschaft mit SAP Fioneer die Japan Edition von SAP Fioneer Cloud for Insurance zur Unterstützung von Produkt-, Policen- und Schadenmanagement mit Konfigurationen für japanische Vorschriften, was eine schnellere digitale Transformation bei Lebens- und Nichtlebensversicherern ermöglicht. Die Plattform bietet einen Cloud-nativen Kern mit versicherungsspezifischen Komponenten und Integration in periphere Systeme, was die Markteinführungszeit reduziert. Die frühe Übernahme konzentriert sich auf die Standardisierung von Prozessen, die Verbesserung der Datenqualität und die Vorbereitung auf analysegesteuerte Abläufe.

- April 2025: Guidewire kündigte eine Investition von 60 Millionen USD über fünf Jahre an, um seine Präsenz in Japan auszubauen, mit Schwerpunkt auf Cloud-Transformation und eingebetteter KI, die Versicherern hilft, die Zeichnungsgenauigkeit und Schadeneffizienz zu steigern und gleichzeitig technische Schulden zu reduzieren. Der Schritt unterstützt eine schnellere Produktiteration und eine bessere Datenintegration entlang der Versicherungswertschöpfungskette. Er erweitert auch das lokale Ökosystem qualifizierter Implementierungspartner.

- März 2025: Sompo Japan, eine Tochtergesellschaft von Sompo Holdings, sicherte sich über die Katastrophenanleihe Sakura Re Ltd. (Serie 2025-1) eine Rückversicherung von 150 Millionen USD für japanische Taifun- und Überschwemmungsrisiken. Diese am unteren Ende der Guidance bepreiste Emission ersetzt die Deckung der auslaufenden Sakura 2021-1-Anleihe und spiegelt die anhaltende Abhängigkeit des Unternehmens von Katastrophenanleihe-Märkten wider.

Berichtsumfang des japanischen Lebens- und Nichtlebensversicherungsmarkts

Der japanische Lebens- und Nichtlebensversicherungsmarkt bezieht sich auf die organisierte Branche der Versicherungsprodukte und -dienstleistungen im ganzen Land und umfasst Lebens-, Gesundheits-, Sach-, Kfz-, Haftpflicht- und andere Deckungslinien. Er spielt eine entscheidende Rolle in der privaten Finanzplanung und im Unternehmensrisikomanagement, unterstützt durch eine starke regulatorische Aufsicht der Finanzdienstleistungsbehörde (FSA) und hohe Versicherungsdurchdringungsraten. Der Markt wird durch demografischen Wandel, Klimarisikoexposition und sich entwickelnde Verbraucherbedürfnisse geprägt, wobei Versicherer in flexible Schutz-, Gesundheits- und Altersvorsorgelösungen diversifizieren, die auf Japans hochbetagte Bevölkerung zugeschnitten sind.

Der Markt ist nach Versicherungsart, Kundensegment und Vertriebskanal segmentiert. Nach Versicherungsart umfasst er Lebensversicherung, Nichtlebensversicherung, Kfz-Versicherung, Krankenversicherung, Sachversicherung, Haftpflichtversicherung und sonstige Versicherungskategorien, was die Breite der Deckung über persönliche und gewerbliche Risiken hinweg widerspiegelt. Nach Kundensegment ist der Markt in Privat- und Firmenkunden unterteilt, was Unterschiede in Produktdesign, Nachfragetreibern und Servicemodellen hervorhebt. Nach Vertriebskanal deckt der Markt Makler und Agenten, Banken, Direktvertrieb und sonstige Kanäle ab und erfasst sowohl traditionelle als auch digitale Wege zur Erreichung von Versicherungsnehmern. Der Bericht bietet Marktgröße und Prognosen für den Lebens- und Nichtlebensversicherungsmarkt in Japan in Werten (Milliarden USD) für alle oben genannten Segmente.

| Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen | |

| Nach Kundensegment | Privatkunden |

| Firmenkunden | |

| Nach Vertriebskanal | Makler/Agenten |

| Banken | |

| Direktvertrieb | |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler/Agenten | |

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Lebens- und Nichtlebensversicherungsmarkt derzeit und wie ist seine Entwicklung?

Der Markt hat eine Marktgröße von 307,70 Milliarden USD im Jahr 2026 und soll bis 2031 335,71 Milliarden USD erreichen, was eine CAGR von 1,76 % widerspiegelt, da demografische Alterung, regulatorische Modernisierung und Technologieübernahme Nachfrage und Betrieb prägen.

Welches Segment wächst am schnellsten im japanischen Lebens- und Nichtlebensversicherungsmarkt?

Die Lebensversicherung soll bis 2031 mit einer CAGR von 2,65 % wachsen, aufgrund der wiederbelebten Nachfrage nach sparorientierten Produkten bei höheren Yen-Renditen und einer stetigen Nachfrage nach Renten und gesundheitsbezogenem Schutz.

Welches Kundensegment führt bei den Prämien im japanischen Lebens- und Nichtlebensversicherungsmarkt?

Privatkunden hielten 2025 einen Anteil von 71 %, unterstützt durch die tiefe Rolle des Schutzes in der privaten Finanzplanung der Haushalte und eine alternde Bevölkerung, die Pflege- und Langlebigkeitslösungen benötigt.

Wie vergleichen sich die Vertriebskanäle im japanischen Lebens- und Nichtlebensversicherungsmarkt?

Makler und Agenten hielten 2025 87,65 % des Vertriebs, während Direktkanäle bis 2031 voraussichtlich mit einer CAGR von 3,21 % wachsen werden, da digitales Onboarding, Kernplattform-Upgrades und KI-Tools den Online-Kauf ausweiten.

Welche regulatorischen Änderungen sind für den japanischen Lebens- und Nichtlebensversicherungsmarkt am wichtigsten?

Die FSA implementiert ab dem Geschäftsjahr 2026 einen auf wirtschaftlichem Wert basierenden Solvenzrahmen und hat die Vertriebsaufsicht aktualisiert, um Anreize an kundenorientierter Qualität auszurichten und gleichzeitig klare Erwartungen für einen verantwortungsvollen KI-Einsatz zu setzen.

Wie wirkt sich das Katastrophenrisiko auf den japanischen Lebens- und Nichtlebensversicherungsmarkt aus?

Die hohe Exposition gegenüber Erdbeben und schweren Wetterereignissen hält eine starke Nichtlebensnachfrage aufrecht, treibt Risikotransferstrategien an und fördert Investitionen in Modellierung und Prävention, unterstützt durch ein öffentlich-privates Erdbebenversicherungssystem, das die Marktstabilität unterstützt.

Seite zuletzt aktualisiert am: