Japan-Schmierstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

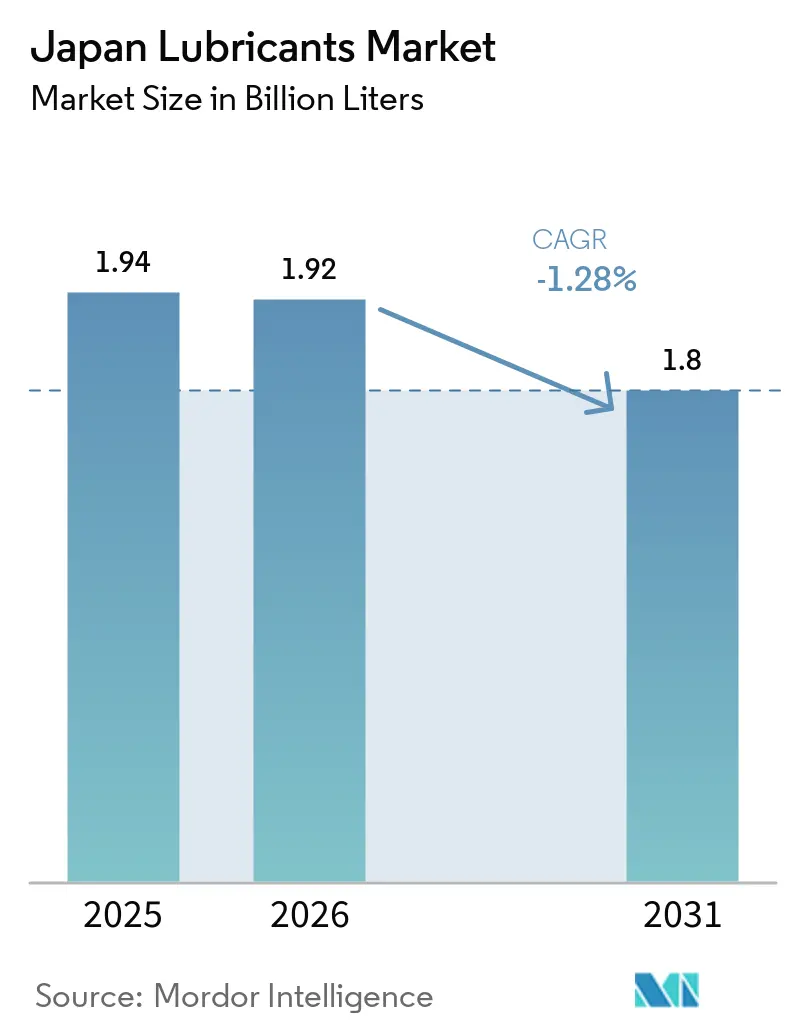

| Marktgröße im Basisjahr (2025) | 1.94 Milliarden Liter |

| Marktvolumen (2026) | 1.92 Milliarden Liter |

| Marktvolumen (2031) | 1.8 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -1.28% CAGR |

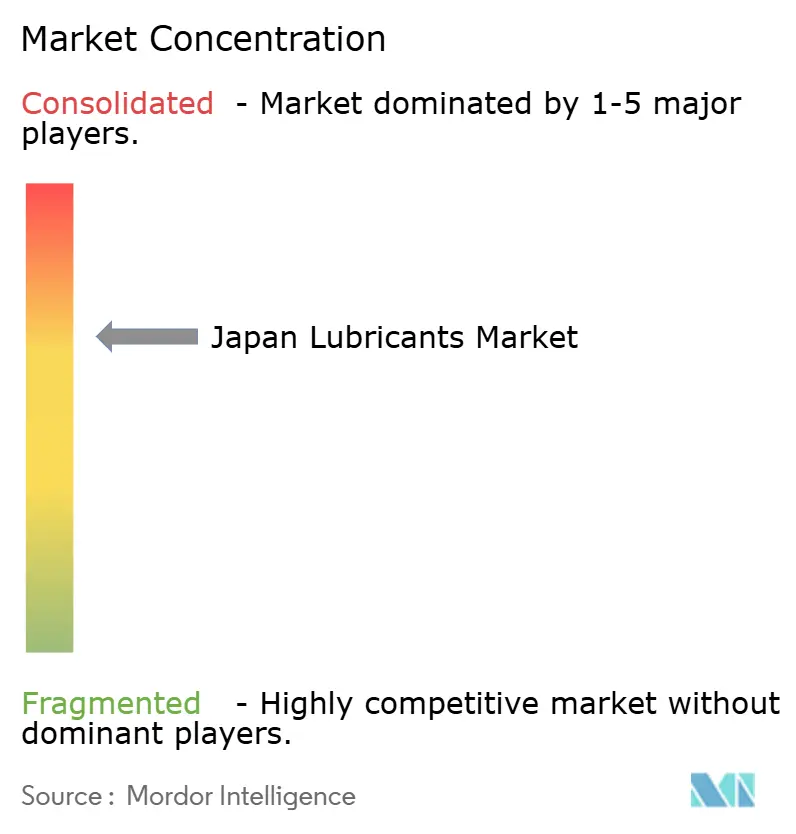

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Schmierstoffmarkt Analyse von Mordor Intelligence

Der Japan-Schmierstoffmarkt hatte im Jahr 2025 einen Umfang von 1,94 Milliarden Litern und wird voraussichtlich von 1,92 Milliarden Litern im Jahr 2026 auf 1,8 Milliarden Liter bis 2031 zurückgehen, mit einem CAGR von -1,28 % während des Prognosezeitraums (2026–2031). Hybridfahrzeuge (HEV) repräsentieren derzeit 60 % der Neuzulassungen. Ihre verlängerten Ölwechselintervalle reduzieren den Ölverbrauch pro Fahrzeug, auch wenn sie den nationalen Absatzmix dominieren. Es wird erwartet, dass die Benzinnachfrage bis 2030 jährlich um etwa 2–2,5 % sinkt, was strukturellen Druck auf die Volumina von Kraftfahrzeugmotorenölen ausübt. Während die reife Industrieproduktion das allgemeine Marktwachstum begrenzt, bestehen Chancen bei hochwertigen dielektrischen Immersionskühlflüssigkeiten für Hyperscale-Rechenzentren und biobasierten Schmierstoffen, die mit den unternehmenseigenen Netto-Null-Zielen übereinstimmen. Verstärkte Fusions- und Übernahmeaktivitäten (M&A), wie Idemitsus geplante Integration von Cosmo Oil Lubricants im Jahr 2024 und ENEOS' Akquisitionen im Bereich internationale Additive und Metallbearbeitungsflüssigkeiten, haben den Wettbewerb intensiviert und Portfolioverschiebungen hin zu margenstarken Spezialsegmenten vorangetrieben.

Wichtigste Erkenntnisse des Berichts

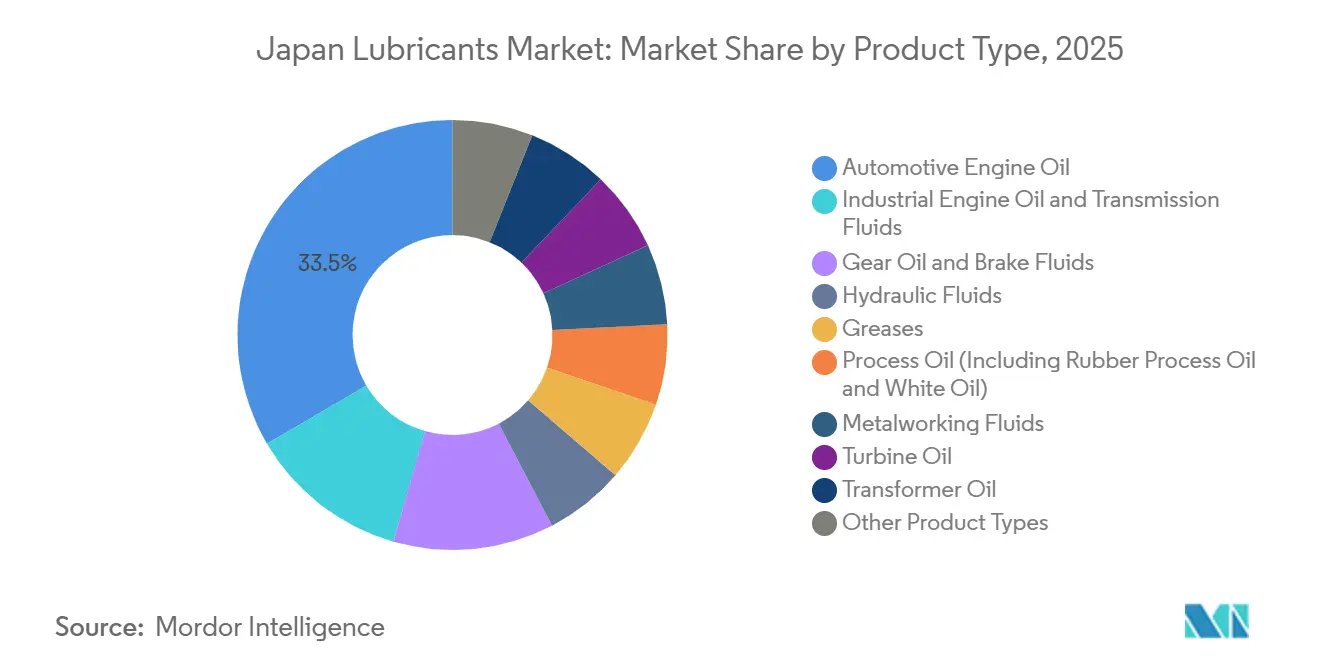

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 33,45 % am Japan-Schmierstoffmarkt im Jahr 2025, während Industriemotorenöl bis 2031 den schnellsten CAGR von 0,04 % verzeichnen soll.

- Nach Basisöltyp dominierten mineralölbasierte Schmierstoffe mit einem Anteil von 64,12 % am Japan-Schmierstoffmarkt im Jahr 2025, während biobasierte Formulierungen im Prognosezeitraum mit einem CAGR von 0,05 % wachsen sollen.

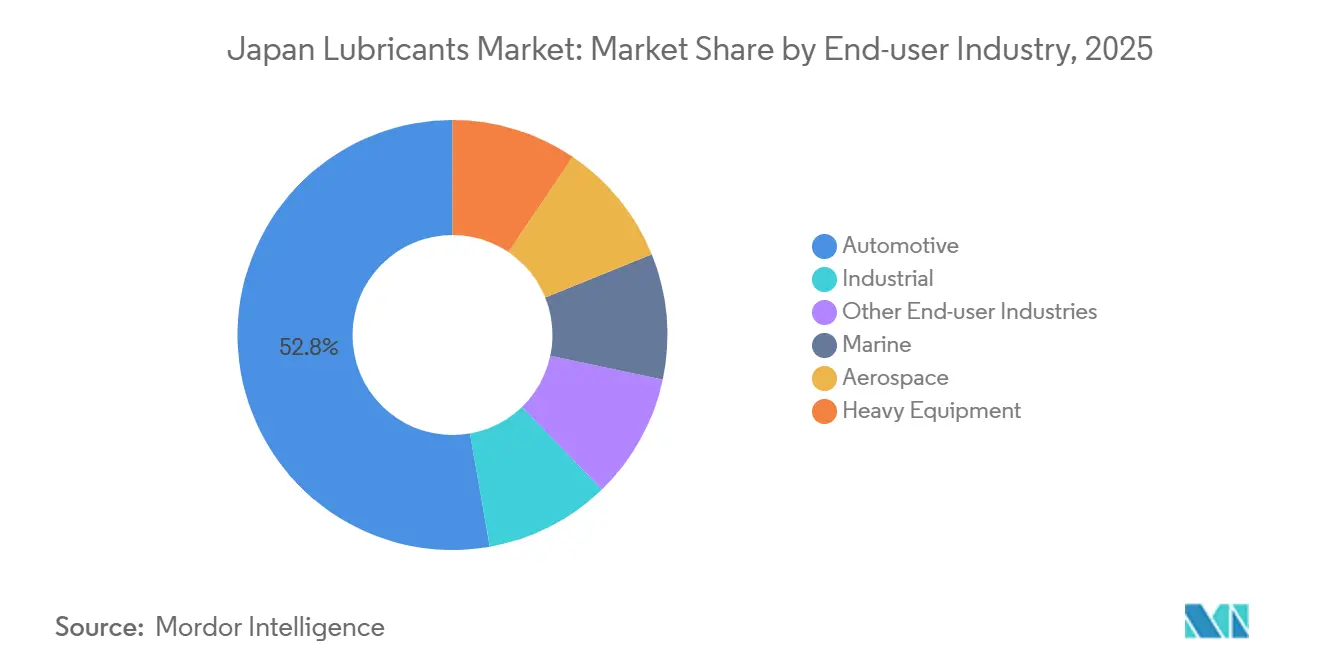

- Nach Endverbraucherbranche entfiel auf das Kraftfahrzeugsegment ein Anteil von 52,78 % am Japan-Schmierstoffmarkt im Jahr 2025, während das Industriesegment bis 2031 mit einem CAGR von 0,03 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Japan-Schmierstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende industrielle Automatisierung fördert Hydraulik- und Getriebeöle | +0.3% | National, mit Schwerpunkt in den Fertigungszentren Aichi, Kanagawa und Osaka | Mittelfristig (2–4 Jahre) |

| Unternehmenseigene Netto-Null-Ziele treiben biobasierte Schmierstoffe voran | +0.2% | National, angeführt von in Tokio ansässigen Raffinerien und Automobil-OEMs | Langfristig (≥ 4 Jahre) |

| Einführung von Immersionskühlflüssigkeiten für Rechenzentren | +0.1% | National, frühe Anwender in Rechenzentrumscluster in Tokio, Osaka und Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftspolitik zur Förderung von re-raffinierten Ölen | +0.1% | National, abhängig von der Fortsetzung der Subventionen des METI und des Umweltministeriums | Langfristig (≥ 4 Jahre) |

| OEM-Umstieg auf ultraniedervisköse Öle für Kraftstoffeffizienz | +0.2% | National, getrieben durch Toyota-, Nissan- und Honda-Spezifikationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende industrielle Automatisierung fördert Hydraulik- und Getriebeöle

Die Nachfrage nach hochwertigen Hydraulikflüssigkeiten und Getriebeölen bleibt in Smart-Factory-Zentren wie Aichi und Osaka stabil, wo Geräteaufrüstungen die Einhaltung der JCMAS-P041- und P042-Revisionen von 2024 erfordern[1]Japan Construction Machinery Manufacturers Association, "Überarbeitete Hydraulikflüssigkeitsstandards JCMAS P041/P042," jcma.or.jp. Verbesserte Viskositätsstabilität und Hochdruckschwellenwerte treiben die Präferenz für synthetische Basisöle voran und steigern den Wert, auch wenn sich die Volumina stabilisieren. Die Ausweitung der Spezialschmierfettexporte von Kyodo Yushi im Jahr 2025 unterstreicht die weltweite Nachfrage nach japanischen Formulierungen. Der Umsatz von Yushiro Chemical in Höhe von 52,34 Milliarden JPY (ca. 350,68 Millionen USD) im Jahr 2025 spiegelt die anhaltende Bedeutung von Metallbearbeitungsölen in der Präzisionsfertigung wider. Strengere Reinheitsstandards (ISO 4406) und Dichtungskompatibilitätsanforderungen fungieren nun als Markteintrittsbarrieren und begünstigen etablierte Anbieter mit technischen Serviceleistungen.

Unternehmenseigene Netto-Null-Ziele treiben biobasierte Schmierstoffe voran

Raffinerien beschleunigen Biomasseinitiativen, um Japans Ziel der Klimaneutralität bis 2050 zu unterstützen. ENEOS führte ein 100 % pflanzenbasiertes Motorenöl ein, während Idemitsus GX-Serie biomassebasierte Grundöle in gängige Personenkraftwagenöle integriert. Die im April 2025 eingeführten Eco-Mark-2.7-Kriterien verschärften die Biologisch-Abbaubarkeits- und Toxizitätsstandards und trieben die F&E-Bemühungen hin zu hochleistungsfähigen Estern. Die Verwendung von Altspeiseöl durch Green Science Alliance unterstreicht das wachsende Interesse an zirkulären Rohstoffen. Das aus Algen gewonnene Hochdruckadditiv von DIC reduziert den CO₂-Ausstoß im Vergleich zu Pflanzenölalternativen um 5 % und senkt den Land- und Wasserverbrauch erheblich. Allerdings begrenzt der Aufpreis von 20–40 % gegenüber mineralölbasierten Äquivalenten die Verbreitung außerhalb der Forst- und Marineanwendungen. Staatliche Beschaffungsrichtlinien belohnen zunehmend kohlenstoffarme Produkte.

Einführung von Immersionskühlflüssigkeiten für Rechenzentren

Cosmo Energy brachte im Januar 2026 seine Cosmo Thermal Fluid auf den Markt und richtet sich damit an Hyperscale-Rechenzentrumsbetreiber, die Energiekosten senken und die Flächennutzung optimieren möchten. Die Vereinbarung von ITOCHU vom Dezember 2025 mit Castrol und seiner IT-Dienstleistungssparte beschleunigt die Kommerzialisierung von Castrol-ON-Flüssigkeiten. Obwohl das Marktvolumen noch gering ist, sind die Stückwerte fünf- bis zehnmal höher als bei herkömmlichen Hydraulikölen, was diese Nische zu einem attraktiven Gegengewicht zu rückläufigen Motorenölerlösen macht. Frühe Tests in Tokio und Osaka haben Verbesserungen der Energieeffizienz (Power Usage Effectiveness) von 20–30 % gezeigt, während die Anforderungen an die dielektrische Festigkeit den Wettbewerb durch kostengünstige Anbieter einschränken. Lieferanten mit Expertise im Wärmemanagement können langfristige Serviceverträge sichern, die an Flüssigkeitswartung und Analysen geknüpft sind.

Kreislaufwirtschaftspolitik zur Förderung von re-raffinierten Ölen

Das Umweltministerium unterstützte Idemitsus Pilotprojekt 2024–2025, um die Machbarkeit der Gruppe-III-Re-Raffination zu demonstrieren. Kostenstudien schätzen die Produktionskosten jedoch auf 228–287 JPY (ca. 1,53–1,54 USD) pro Liter, was deutlich über dem Preis von 150 JPY (ca. 1 USD) pro Liter für jungfräuliches Gruppe-III-Öl liegt, wodurch das Geschäftsmodell auf Subventionen angewiesen ist. Ein METI-Programm vom Februar 2026 übernimmt nun die Qualitätssicherungskosten für kleine und mittlere Mischbetriebe, die auf Industriequalitäten umsteigen. Branchenverbände wie die Petroleum Association of Japan haben Ausschüsse für Klimaneutralität gegründet, was darauf hindeutet, dass zirkuläre Rohstoffe für die Scope-3-Konformität unerlässlich sein werden, auch wenn die kurzfristigen Volumina voraussichtlich bescheiden bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reife Industrieproduktion begrenzt Volumenwachstum | -0.4% | National, spiegelt stagnierende Kapazitätsauslastung in der Fertigung wider | Langfristig (≥ 4 Jahre) |

| Lange OEM-Ablassintervalle reduzieren den Verbrauch pro Fahrzeug | -0.5% | National, beschleunigt durch HEV-Dominanz und Einsatz von Synthetikölen | Mittelfristig (2–4 Jahre) |

| Kostengünstige Importe von re-raffinierten Ölen | -0.2% | National, konzentriert auf Rohstoff-Industriequalitäten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Reife Industrieproduktion begrenzt Volumenwachstum

Die Kapazitätsauslastung der japanischen Fertigung lag seit 2024 nahe historischen Durchschnittswerten, wobei wichtige Sektoren wie Stahl und Petrochemie nur begrenztes Interesse an Greenfield-Kapazitätserweiterungen zeigen. Die Lieferungen von Automobilteilen beliefen sich 2023 auf 36,9 Billionen JPY (ca. 261 Milliarden USD), ohne klare Wachstumstendenz bis 2030[2]Japan Automobile Parts Industries Association, "Statistiken zu Automobilteilelieferungen 2023," japia.or.jp. Die Nachfrage nach Schmierstoffen für die Stromerzeugung bleibt flach, da Wärmekraftwerke zugunsten erneuerbarer Energiequellen stillgelegt werden, die kleinere Flüssigkeitsmengen benötigen. Metallbearbeitungsflüssigkeiten stehen einem reifenden Endmarkt gegenüber, auch wenn die Qualitätsanforderungen steigen, was für Lieferanten, die sich durch Additive und Dienstleistungen differenzieren können, ein Wert-über-Volumen-Szenario schafft.

Lange OEM-Ablassintervalle reduzieren den Verbrauch pro Fahrzeug

Die JASO-GLV-2-Spezifikation von 2024 unterstützt die Viskositätsklassen 0W-16 und 0W-20, die bis zu 15.000 km oder 12 Monate halten können, was den Motorenölverbrauch pro Fahrzeug über dessen Lebensdauer um etwa 10–15 % reduziert. Hybridfahrzeuge (HEV), die nun 60 % der Zulassungen ausmachen, betreiben Verbrennungsmotoren intermittierend, was die Ablassintervalle weiter verlängert. Toyota, Nissan und Honda empfehlen bereits GLV-1-0W-8- und 0W-12-Öle für mehrere Hybridmodelle und verstärken damit den Abwärtstrend beim Volumen. Batterieelektrische Fahrzeuge, die kein Motorenöl benötigen, signalisieren eine tiefgreifendere langfristige Nachfragekontraktion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle dominieren trotz strukturellem Rückgang

Kraftfahrzeugmotorenöl machte 33,45 % des Volumens im Jahr 2025 aus und bleibt ein Eckpfeiler des Japan-Schmierstoffmarkts, auch wenn HEVs und verlängerte Ablassintervalle die Liter pro Fahrzeug reduzieren. Industriemotorenöl ist die einzige Unterkategorie, die voraussichtlich wachsen wird, mit einem prognostizierten CAGR von 0,04 % bis 2031, gestützt durch konstante Nachfrage aus Kraftwerken und Schiffsantrieben. Getriebe- und Getriebeöle profitieren von der zunehmenden Verbreitung von CVTs, die spezialisierte Reibungsmodifikatorpakete erfordern, während Bremsflüssigkeiten aufgrund Japans strenger Sicherheitsprüfungsanforderungen stabil bleiben. Hydraulikflüssigkeiten müssen nun die JCMAS-P041/P042-Standards für erweiterte Betriebstemperaturbereiche und verbesserte EP-Leistung erfüllen, was die Nachfrage nach synthetischen Mischungen mit höheren Margen antreibt. Spezialprodukte wie Metallbearbeitungs- und Turbinenöle halten eine stabile Nutzung in Präzisionsbearbeitungszentren aufrecht, unterstützt durch Lieferanten wie Yushiro Chemical und ENEOS, die Flüssigkeitsmanagementsysteme vor Ort anbieten. Schmierfette bedienen weiterhin Robotik- und Industrieautomatisierungskomponenten, wobei Kyodo Yushis Lithiumkomplex-Formulierungen eine starke OEM-Akzeptanz gewinnen. Insgesamt hilft die Verschiebung hin zu höherwertigen Qualitäten, den Japan-Schmierstoffmarkt gegen einen direkten Volumenverlust abzufedern.

Nach Basisöltyp: Mineralölbasierte Schmierstoffe behalten Mehrheit trotz biobasiertem Momentum

Mineralölbasierte Schmierstoffe machten 64,12 % des Volumens im Jahr 2025 aus und spiegeln ihren Kostenvorteil im Japan-Schmierstoffmarkt wider. Synthetische Qualitäten werden für ultraniedervisköse Motorenöle und hochbelastete Hydrauliksysteme bevorzugt, wo Oxidationsbeständigkeit und Kaltfließeigenschaften ihren Aufpreis rechtfertigen. Halbsynthetische Schmierstoffe bedienen preissensible Personenkraftwagenapplikationen. Biobasierte Schmierstoffe sind das am schnellsten wachsende Segment mit einem bis 2031 prognostizierten CAGR von 0,05 %, angetrieben durch Eco-Mark-Anreize und Netto-Null-Beschaffungsrichtlinien. Lieferanten mischen PAO- oder Ester-Co-Grundöle mit biomassebasierten Ölen, um thermische Stabilitätsherausforderungen zu bewältigen, während Additivinnovatoren wie DIC Algenfeedstocks erkunden, um Konflikte zwischen Nahrungsmitteln und Kraftstoffen zu vermeiden. Re-raffinierte Öle bleiben eine Nische aufgrund ihrer höheren Kostenbasis von 228–287 JPY (ca. 1,53–1,54 USD) pro Liter im Vergleich zu etwa 150 JPY (ca. 1 USD) pro Liter für jungfräuliche Gruppe-III-Öle, was die Skaleneffektherausforderungen für inländische Recycler verdeutlicht.

Nach Endverbraucherbranche: Dominanz der Kraftfahrzeugbranche schwindet, während sich die Industrie stabilisiert

Die Kraftfahrzeugindustrie machte 52,78 % der Nachfrage im Jahr 2025 aus und bleibt der Anker des Japan-Schmierstoffmarkts. Ihr Anteil sinkt jedoch aufgrund der HEV-Durchdringung und der Verkleinerung von Kei-Cars, was die Ölwannenvolumina reduziert. Die Nachfrage nach Nutzfahrzeugen bleibt relativ stabil, gestützt durch höhere jährliche Laufleistungen und die Verbreitung von Dieselmotoren, obwohl die Elektrifizierung von Lieferflotten auf der letzten Meile dieses Segment nach 2030 beeinflussen könnte. Der Schmierstoffverbrauch für Zweiräder hat sich stabilisiert und passt sich den städtischen Pendlertrends an. Das Industriesegment soll bis 2031 moderat mit einem CAGR von 0,03 % wachsen, angetrieben durch konstante Nachfrage nach Metallbearbeitungsflüssigkeiten in der Präzisionsfertigung sowie grundlegenden Turbinen- und Transformatorenölverbrauch in der Stromerzeugung. Marine- und Luft-und-Raumfahrt-Untersegmente bleiben Nischen, sind aber strategisch bedeutsam: Küstenschifffahrt und Fischerei halten die Nachfrage nach Kreuzkopf- und Zylinderölen aufrecht, während Luftfahrtturbinenöle strengen MIL-PRF-23699-Spezifikationen entsprechen und synthetische Formulierungen begünstigen. Hydrauliksysteme für schweres Gerät folgen dem Baukonjunkturzyklus, wobei IoT-gestützte Ölzustandsüberwachungslösungen von Komatsu und Hitachi die Ablassintervalle verlängern und die Nachfrage nach hochwertigen, sensorkompatiblen Flüssigkeiten unterstützen.

Geografische Analyse

Japan verfügt über keine formellen subnationalen Marktstatistiken, aber regionale Industriecluster beeinflussen die Schmierstoffverbrauchsmuster erheblich. Der Kanto-Korridor, der Tokio, Kanagawa, Saitama und Chiba umfasst, stellt das größte Nachfragezentrum dar, angetrieben durch Montagewerke, Rechenzentren und Logistikzentren. Diese Region bevorzugt ultraniedervisköse Personenkraftwagenöle, Immersionskühlflüssigkeiten und Hydrauliksysteme für Lagergeräte. Die Cosmo-Thermal-Fluid-Tests in Tokio und Osaka unterstreichen die frühe Akzeptanz bei Hyperscale-Rechenzentrumsbetreibern, die höhere Rack-Dichten und eine verbesserte Energieeffizienz anstreben.

Die Chubu-Region, verankert durch Toyota City und Nagoya, ist ein Zentrum für den Verbrauch von Motorenölen, Getriebeflüssigkeiten und Metallbearbeitungsflüssigkeiten aufgrund der Konzentration von Automobilmontage, Bearbeitung und Exportlogistik. Die Exportaktivitäten von Yushiro Chemical über Nagoya unterstreichen die doppelte Rolle der Region als Produktions- und Vertriebszentrum. Kansai, einschließlich der Präfekturen Osaka und Hyogo, unterstützt die Nachfrage nach Marine- und Industriemotorenölen, während der Präzisionswerkzeugsektor in Kyoto den Verbrauch von Metallbearbeitungsflüssigkeiten antreibt.

Küstenpräfekturen wie Hokkaido, Niigata und Okinawa liefern stabile Volumina an Marineschmierstoffen für Fischerei- und Küstentransportflotten. Japans 19 Küstenraffinerien mit einem kombinierten Rohöldurchsatz von 3,11 Millionen Barrel pro Tag gewährleisten eine effiziente Basisölversorgung für inländische Mischbetriebe. Landesweit bilden 27.009 Tankstellen im Jahr 2025 einen sich konsolidierenden Einzelhandelskanal für Kraftfahrzeugschmierstoffe, wobei viele auf Selbstbedienungsformate umstellen und ihr Convenience-Angebot diversifizieren, was die Produktmixdynamik subtil verändert.

Wettbewerbslandschaft

ENEOS, Idemitsu, Shell plc, Exxon Mobil und Cosmo Energy machten zusammen schätzungsweise 77 % des inländischen Volumens im Jahr 2025 aus, was auf eine mäßig konzentrierte Marktstruktur hindeutet. Idemitsus Konsolidierung 2023–2024 eliminierte einen Wettbewerber und verbesserte die Skaleneffekte in Beschaffung und Logistik. ENEOS verfolgte eine internationale M&A-Strategie und erwarb zwischen 2024 und 2025 Lawson Oil, Lubricant Consult, Fuchs Lubricants Canada, Zeeland Chemicals und die europäische Metallbearbeitungssparte von Quaker Houghton, was seine Expertise bei Spezialflüssigkeiten und globale OEM-Beziehungen stärkte.

Internationale Akteure wie Shell, BP (Castrol), ExxonMobil und TotalEnergies konzentrieren sich auf hochwertige Synthetikprodukte und Nischensegmente wie Immersionskühlflüssigkeiten. Die Castrol-Marke von BP gewann durch ein MoU mit ITOCHU Techno-Solutions im Jahr 2025 an Bedeutung und erhielt damit Zugang zu Unternehmenskanälen für Rechenzentrumsanwendungen. Inländische Spezialisten, darunter Kyodo Yushi (Schmierfette), Yushiro Chemical (Metallbearbeitungsflüssigkeiten) und Japan Sun Oil (Hydrauliköle), verteidigen ihre Nischen durch OEM-Zulassungen und robuste Außendienstprogramme. Innovationen wie die Technologie von Green Science Alliance zur Umwandlung von Altöl in Bioschmierstoffe und Nanotechnologie-Additiv-Startups, die auf Reibungsreduzierung abzielen, stellen eine aufkommende Pipeline dar, die von größeren etablierten Unternehmen beobachtet wird.

Die regulatorische Compliance wird anspruchsvoller. Die JALOS-Leitlinien, die mit den Änderungen des Arbeitsschutzgesetzes von 2023–2024 abgestimmt sind, erfordern nun erweiterte Offenlegungen chemischer Substanzen, was den Betriebsaufwand erhöht und Unternehmen mit dedizierten Regulierungsteams begünstigt. IoT-basierte Zustandsüberwachungslösungen wie Komatsus KOMTRAX und Hitachis ConSite OIL generieren wiederkehrende Einnahmequellen und verlängern gleichzeitig die Flüssigkeitslebensdauer, was Lieferanten dazu veranlasst, serviceorientierte Geschäftsmodelle einzuführen, um rückläufige Volumenumsätze auszugleichen.

Marktführer im Japan-Schmierstoffmarkt

ENEOS Corporation

Shell plc

COSMO ENERGY HOLDINGS Co., Ltd.

Idemitsu Kosan Co., Ltd.

Exxon Mobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: COSMO ENERGY HOLDINGS Co., Ltd. brachte über seine Tochtergesellschaft Cosmo Oil Lubricants die Cosmo Thermal Fluid auf den Markt. Dieses hochleistungsfähige, einphasige dielektrische Immersionskühlmedium wurde entwickelt, um die erhebliche Wärme zu bewältigen, die von Hochleistungsservern in Hyperscale-Rechenzentren erzeugt wird, insbesondere solchen, die intensive generative KI-Workloads verarbeiten.

- Januar 2026: PETRONAS Lubricants International (PLI) stellte auf dem Tokyo Auto Salon seine ersten JASO-zertifizierten Motorenöle in Japan vor. Die Produktreihe, einschließlich des PETRONAS Urania 5000 JASO DL-1 0W-30, ist für hocheffiziente Motoren konzipiert und verfügt über StrongTech-Technologie zur Verbesserung der Haltbarkeit und Steigerung der Kraftstoffeffizienz um bis zu 19 %.

Berichtsumfang des Japan-Schmierstoffmarkts

Schmierstoffe sind Substanzen, die aus einer Kombination von Basisölen und Additiven hergestellt werden. Diese Schmierstoffe werden in verschiedenen Kraftfahrzeuganwendungen wie Motoren, Bremsen, Getrieben und anderen Teilen eingesetzt. Der Basisölanteil in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75–90 %. Schmierstoffe werden eingesetzt, um die Reibung zwischen sich berührenden Oberflächen zu reduzieren und den durch Reibung entstehenden Energieverlust zu minimieren.

Der Japan-Schmierstoffmarkt ist nach Produkttyp, Basisöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schweres Gerät, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftfahrzeuge, Nutzfahrzeuge und Zweiräder unterteilt. Das Schweres-Gerät-Segment ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftfahrzeuge |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftfahrzeuge |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des Japan-Schmierstoffmarkts?

Der Japan-Schmierstoffmarkt umfasst im Jahr 2026 1,92 Milliarden Liter und ist auf dem Weg, bis 2031 auf 1,80 Milliarden Liter zu sinken.

Warum schrumpft die Schmierstoffnachfrage in Japan?

HEV-Dominanz, längere Ablassintervalle, Kraftstoffeffizienzvorschriften und eine stagnierende Industrieproduktion reduzieren die jährlichen Schmierstoffvolumina stetig.

Welcher Produkttyp bietet Wachstumspotenzial bis 2031?

Industriemotorenöl zeigt marginales Wachstum mit einem CAGR von 0,04 % bis 2031, dank stabiler Nachfrage in der Stromerzeugung und im Schiffsantrieb.

Wie schnell wachsen biobasierte Schmierstoffe bis 2031?

Biobasierte Schmierstoffe sollen bis 2031 mit einem CAGR von 0,05 % wachsen, da Raffinerien auf pflanzenbasierte Basisöle umsteigen und Eco-Mark-Anreize greifen.

Seite zuletzt aktualisiert am: