Größe und Marktanteil des Japan-Markts für Kfz-Schmierstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

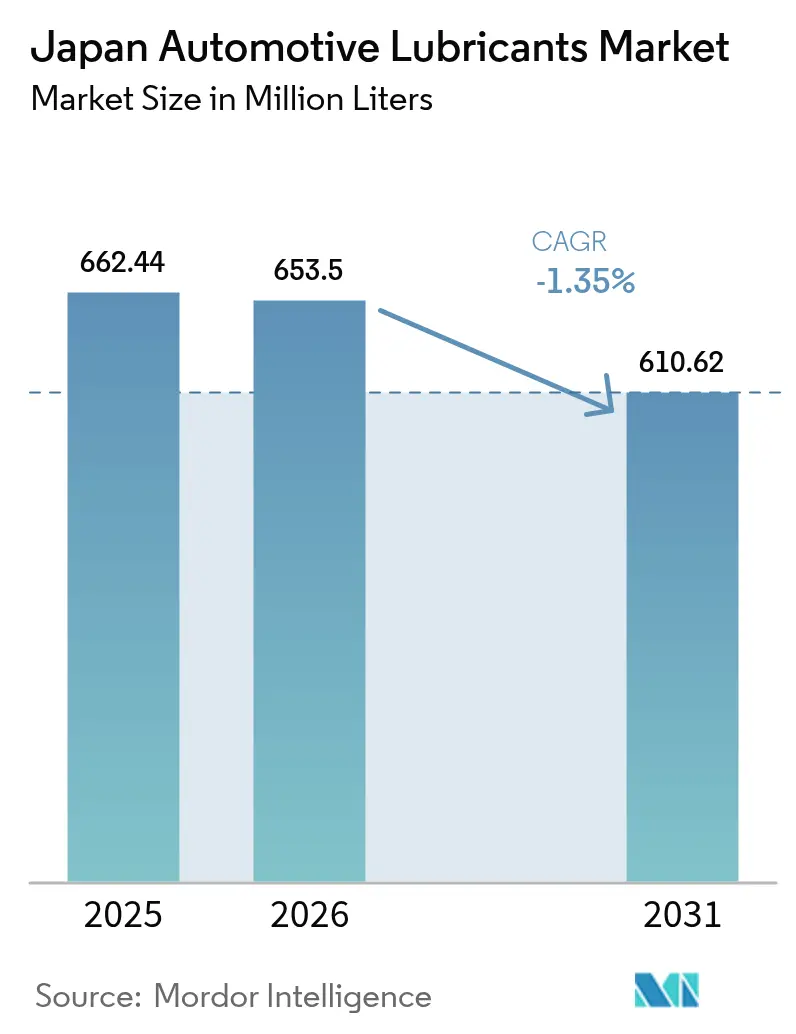

| Marktgröße im Basisjahr (2025) | 662.44 Millionen Liter |

| Marktvolumen (2026) | 653.5 Millionen Liter |

| Marktvolumen (2031) | 610.62 Millionen Liter |

| Wachstumsrate (2026 - 2031) | -1.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Markts für Kfz-Schmierstoffe von Mordor Intelligence

Die Größe des Japan-Markts für Kfz-Schmierstoffe wird im Jahr 2026 auf 653,5 Millionen Liter geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 662,44 Millionen Litern; die Prognosen für 2031 zeigen 610,62 Millionen Liter, was einem Wachstum von -1,35 % CAGR im Zeitraum 2026–2031 entspricht. Die Schrumpfung spiegelt die rasche Elektrifizierung, strenge Durchschnittskraftstoffverbrauchsziele (CAFE) und die branchenführende Durchdringung von OEM-Originalölen wider, die die Nachfrage auf Premium- und gleichzeitig dünnviskosere Viskositätsklassen konzentriert. Niedrigviskose Formulierungen wie 0W-8 und 0W-12 gewinnen weiterhin Marktanteile, da sie Kraftstoffeffizienzgewinne liefern und einen Technologiegraben für inländische Raffineure schaffen, die eine integrierte Basisölproduktion kontrollieren. Gewerbliche Flotten hingegen setzen Fernüberwachung des Ölzustands ein, um die Ölwechselintervalle zu verlängern, was den Volumenverlust teilweise ausgleicht und gleichzeitig den Mehrwert von ertragsstärkeren Syntheseölen unterstreicht.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führte Kfz-Motorenöl mit einem Anteil von 61,62 % am Japan-Markt für Kfz-Schmierstoffe im Jahr 2025; Automatikgetriebeöle verzeichneten den höchsten prognostizierten CAGR von -1,23 % bis 2031.

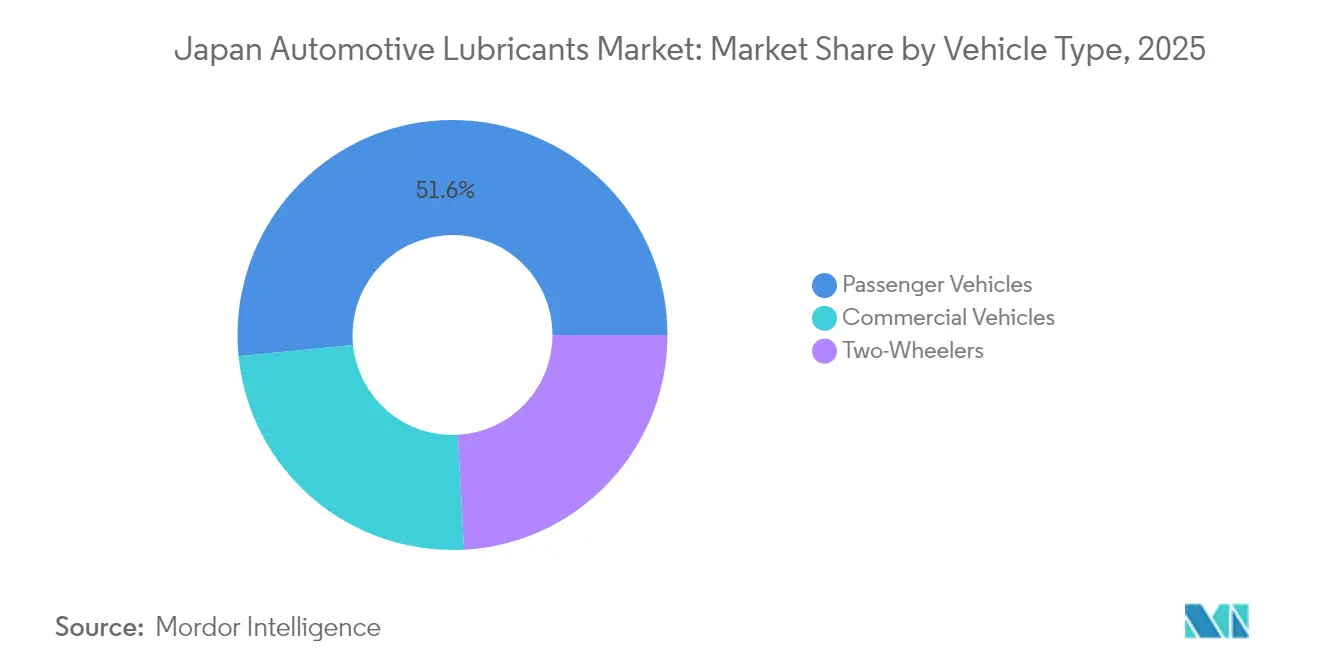

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 51,58 % des Marktvolumens des Japan-Markts für Kfz-Schmierstoffe im Jahr 2025, während Nutzfahrzeuge mit einem CAGR von -1,08 % bis 2031 den höchsten Wert prognostiziert bekamen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan-Markt für Kfz-Schmierstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Durchdringung von OEM-Originalölen | +0.8% | Bundesweit, am stärksten in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu niedrigviskosen, kraftstoffeffizienten Ölen | +0.5% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Reifer, aber alternder Fahrzeugbestand | +0.4% | Bundesweit, Schwerpunkt ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum von synthetischen und biobasierten Mischungen | +0.3% | Bundesweit | Langfristig (≥ 4 Jahre) |

| Einführung der Fernüberwachung des Ölzustands | +0.2% | Nutzfahrzeugcluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Durchdringung von OEM-Originalölen stützt die Nachfrage nach Premium-Viskositätsklassen

Die Durchdringung von OEM-Originalölen übersteigt den globalen Durchschnitt von 45 % und ermöglicht Automobilherstellern und Raffinierern, trotz der schrumpfenden Basis von Fahrzeugen mit Verbrennungsmotor eine Premium-Preisgestaltung aufrechtzuerhalten. Händlergesteuerte Wartungspläne gewährleisten den routinemäßigen Schmierstoffwechsel und halten Originalproduktmarken fest in den Konsumgewohnheiten verankert. Toyota, Honda und Nissan nutzen diesen gebundenen Vertriebskanal, um fortschrittliche Syntheseöle vorzuschreiben, die höhere Margen als Mineralöle erzielen. Die gesetzlich vorgeschriebene Shaken-Inspektion verpflichtet Fahrzeugführer zur Nutzung zertifizierter Werkstätten und stärkt so die Dominanz des OEM-Kanals. Infolgedessen nimmt die Nachfrage nach Premium-Viskositätsklassen langsamer ab als das Gesamtvolumen, was dem Japan-Markt für Kfz-Schmierstoffe ermöglicht, selbst bei sinkenden Litermengen einen stabilen Gewinnpool zu halten. Unabhängige Werkstätten reagieren darauf, indem sie wertorientierte Marken-Syntheseöle bevorraten, um Kunden zu binden, die aus der Herstellergarantie herausfallen.

Regulatorischer Wandel hin zu niedrigviskosen, kraftstoffeffizienten Ölen

Das japanische CAFE-Ziel von 25,4 km/l für 2030 veranlasst Raffineure, Öle mit einer Viskosität von bis zu 0W-8 bereitzustellen – eine Viskositätsklasse, die den hydrodynamischen Widerstand im Vergleich zu 5W-30 verringert. Inländische Akteure nutzen integrierte Lieferketten, um Basisölmischungen der Gruppen III+ und IV zu maßschneidern, die JASO-GLV-1- und GLV-2-Benchmarks im großen Maßstab erfüllen, während Importeure Kosten im Zusammenhang mit der Neugestaltung von Formulierungen tragen. Die Produktionskosten steigen, dennoch geben OEMs diese Aufschläge bereitwillig an die Verbraucher weiter, da validierte Kraftstoffeffizienzgewinne ihnen helfen, ihre Flottenverbrauchsziele zu erreichen. Der Japan-Markt für Kfz-Schmierstoffe tendiert daher zu Syntheseölen und Ultraniederviskosenölen, was den Technologievorsprung zwischen etablierten Akteuren und Neueinsteigern vergrößert. Über den Prognosehorizont hinaus wird erwartet, dass die Absenkung der Viskosität die Gesamtnachfrage verringert, gleichzeitig aber die durchschnittlichen Verkaufspreise erhöht und so die Erlöserosion abmildert.

Reifer, aber alternder Fahrzeugbestand erhält das Aftermarket-Volumen

Das durchschnittliche Fahrzeugalter erreichte 2024 mit 13,2 Jahren den höchsten Wert unter den entwickelten Volkswirtschaften und schafft einen beträchtlichen Pool von Hochleistungsmotoren mit hohem Kilometerstand, die häufigere Ölwechsel erfordern[1]Japan-Kraftfahrzeugnormenorganisation, „JASO-Motorenölnormen”, JASO.OR.JP. Wirtschaftliche Stagnation und demografische Veränderungen verzögern Neukäufe und verlängern die Wartungszyklen für ältere Fahrzeuge mit Verbrennungsmotor. Die Serviceintervalle für ältere Motoren liegen weiterhin bei 10.000–12.000 Kilometern, was deutlich unter den in Nordamerika üblichen Schwellenwerten von 15.000–25.000 Kilometern liegt und so den Aftermarket-Durchsatz sichert. Unabhängige Werkstätten bedienen dieses Segment mit konventionellen und auf hohen Kilometerstand ausgelegten Mineralölformulierungen, während OEM-Servicecenter bei neueren Fahrzeugen auf Syntheseöle setzen. Die Koexistenz alter und neuer Plattformen ermöglicht es Lieferanten, ein breites Sortiment an SKUs zu pflegen und so die Erlöse abzufedern, während das Gesamtvolumen sinkt. Regulatorische Kontrollen der Auspuffemissionen älterer Fahrzeuge verankern die Schmierstoffnachfrage zusätzlich, da konforme Formulierungen vorgeschrieben werden, die die Effizienz des Katalysators erhalten.

Wachstum von synthetischen und biobasierten Mischungen zur CO₂-Reduzierung

Japans Bekenntnis zur Klimaneutralität bis 2050 beschleunigt die Einführung von Syntheseölen, die Ölwechselintervalle verlängern und die Lebenszyklusemissionen um bis zu 30 % senken. ENEOS und Idemitsu haben Mittel für Bioraffinerieaufrüstungen zur Produktion esterbasierter Grundstoffe aus pflanzlichen Ölen bereitgestellt, die auf Flotten abzielen, die Nachhaltigkeitskennzahlen an Verlader und Investoren berichten. Anreize der Grünen Wachstumsstrategie – darunter Steuergutschriften und beschleunigte Abschreibungen – ermutigen Flotten, Bioschmieröle zu erproben, und eröffnen so eine Premium-Nische innerhalb der schrumpfenden Volumenbasis. Diese Dynamiken helfen dem Japan-Markt für Kfz-Schmierstoffe, sich auf Leistungsversprechen mit geringerem CO₂-Fußabdruck auszurichten und Margen teilweise als Ausgleich für Volumenverluste zu gewinnen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rascher Hochlauf von Elektro-/Hybridfahrzeugen dämpft Volumina von Verbrennungsmotorenölen | -2.1% | Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffkosten für Basisöle | -0.8% | Importabhängige Regionen | Mittelfristig (2–4 Jahre) |

| Gefälschte Schmierstoffe im E-Commerce | -0.3% | Bundesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Hochlauf von Elektro-/Hybridfahrzeugen dämpft Volumina von Verbrennungsmotorenölen

Elektrifizierte Fahrzeuge eroberten 2024 einen bedeutenden Anteil an den Neuzulassungen, reduzierten die Motorbetriebszeit und den Schmierstoffverbrauch je Einheit. Batterieelektrische Plattformen entfallen auf den Bedarf an Motorenöl vollständig. Das für 2035 angekündigte Verbot neuer rein verbrennungsmotorischer Personenkraftwagen seitens der Regierung beschleunigt den Abwärtstrend. ENEOS prognostiziert, dass die Benzinnachfrage bis 2040 um 50 % sinken wird, was eine direkte Korrelation mit dem Rückgang des Motorenölbedarfs impliziert. Obwohl Hybridgetriebe weiterhin spezialisierte Flüssigkeiten benötigen, ist der Rückgang in Litern insgesamt schneller als die Schrumpfung des Fahrzeugbestands. Lieferanten reagieren, indem sie Kapital in Richtung Industrie- und Marineschmierstoffe umschichten, um ihr Risiko abzusichern. Für den Japan-Markt für Kfz-Schmierstoffe bleibt die Elektrifizierung der bei weitem größte Gegenwind und überwiegt alle inkrementellen Treiber zusammengenommen.

Volatile Rohstoffkosten für Basisöle belasten die Margen

Inländische Raffinerieentschließungen, darunter die Stilllegung von ENEOS' Raffinerie in Wakayama, erhöhen die Importabhängigkeit bei Basisölen und setzen Hersteller Schwankungen der Gruppe-I-Preisbenchmarks aus. Kleinere Mischbetriebe ohne Rahmenverträge geraten bei Preisanstiegen unter Liquiditätsdruck und erleben eine Schrumpfung der Bruttomargen. Währungsschwankungen verstärken die Volatilität, da Einkäufe in US-Dollar denominiert sind, während die Erlöse in Yen anfallen. Zur Risikosteuerung schließen große Raffineure Liefervereinbarungen mit südkoreanischen und singapurischen Produzenten ab, während unabhängige Betriebe zunehmend auf Spotmengen angewiesen sind. Trotz Preisdruck behauptet der Japan-Markt für Kfz-Schmierstoffe eine Premium-Positionierung, doch der Margendruck gibt weiterer Konsolidierung Auftrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Motorenöl inmitten der Viskositätsentwicklung

Kfz-Motorenöl hielt 2025 einen Anteil von 61,62 % am Japan-Markt für Kfz-Schmierstoffe und unterstreicht damit seine zentrale Bedeutung für die Wartung von Fahrzeugen mit Verbrennungsmotor. Dennoch spiegelt der negative CAGR des Segments den systemischen Wandel hin zu elektrifizierten Antriebssträngen wider. Innerhalb der Kategorie verzeichnen 0W-8 und 0W-12 das stärkste Wachstum, da OEM-Handbücher diese Viskositätsklassen für Kraftstoffwirtschaftstests vorschreiben. Die Marktgröße des Japan-Markts für Kfz-Schmierstoffe bei Automatikgetriebeölen wird mit einem moderaten CAGR von -1,23 % zurückgehen, da Hybridantriebe und stufenlose Getriebe spezialisierte Automatikgetriebeöle für die Schmierung von Elektromotoren und das Thermomanagement benötigen. Schaltgetriebeöle und Servolenkungsflüssigkeiten schrumpfen aufgrund des Aufkommens von stufenlosen Getrieben und elektrischen Lenksystemen rascher. Bremsflüssigkeiten bleiben stabil, da Elektrofahrzeuge weiterhin hydraulische Bremskreise verwenden.

Erhöhte technische Eintrittsbarrieren bei Ultraniederviskosenölen begünstigen Raffineure mit Aufwertungsanlagen für Gruppe III+ und ermöglichen ENEOS und Idemitsu, OEM-zugelassenes 0W-8 in großem Maßstab zu liefern. Da sich die Ölwechselintervalle verlängern, schaffen Lieferanten Mehrwert durch die Bündelung von Ölanalyse-Services und Garantieverlängerungen. Schmierfette behalten eine Nischenrelevanz in Radlagern und Fahrwerkskomponenten sowohl für Fahrzeuge mit Verbrennungsmotor als auch für Elektrofahrzeuge und mildern den allgemeinen Rückgang ab. Das Shaken-Inspektionsprotokoll erzwingt Wechselzyklen und stellt sicher, dass der Japan-Markt für Kfz-Schmierstoffe auch unter dem Druck der Elektrifizierung eine kalibrierte Nachfrage für jede Flüssigkeitsfamilie beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Fahrzeugtyp: Widerstandsfähigkeit im Nutzfahrzeugbereich gleicht Rückgänge bei Personenkraftwagen aus

Personenkraftwagen machten 2025 51,58 % des Marktvolumens des Japan-Markts für Kfz-Schmierstoffe aus; ihr Schmierstoffverbrauch wird jedoch voraussichtlich am stärksten schrumpfen, da die Einführung von Elektrofahrzeugen in städtischen Ballungsräumen die ländlichen Regionen überholt. Die Durchdringung von batteriebetriebenen Elektrofahrzeugen und Plug-in-Hybridfahrzeugen bei Neuzulassungen stieg an und verringerte die Motorenöl-Literzahl je Fahrzeug erheblich. Umgekehrt verzeichnen Nutzfahrzeuge mit einem CAGR von -1,08 % den geringsten Rückgang, da die Elektrifizierung von Flotten aufgrund von Nutzlasteinbußen und Ladeinfrastrukturengpässen hinterherhinkt. Schwere Lkw, Busse und Baumaschinen behalten große Kurbelwannenvolumina bei und gleichen den Rückgang bei Personenkraftwagenabsätzen teilweise aus. Zweiräder sorgen für Stabilität; Motorräder benötigen Hochscherstabilitätsöle, die alle 3.000–5.000 Kilometer gewechselt werden, und die Elektrifizierung ist außerhalb von Lieferflotten noch in den Anfängen.

Die Fernüberwachung des Ölzustands gewinnt bei Lkw- und Schwermaschinenbetreibern zunehmend an Bedeutung und ermöglicht es ihnen, Wechsel aufzuschieben; die hohen Basisvolumina halten das Segment jedoch attraktiv. Strengere Stickoxid- und Feinstaubregelungen für Dieselmotoren machen aschenarme Formulierungen zum Schutz der Abgasnachbehandlungssysteme zwingend erforderlich und fördern so die Einführung von Synthesetreibstoffen. Diese Widerstandsfähigkeit bietet dem Japan-Markt für Kfz-Schmierstoffe einen Puffer und gibt Lieferanten eine Plattform, um den Übergang zu Flüssigkeiten der nächsten Generation zu gestalten und gleichzeitig den Volumenschwund zu managen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Die Nachfrage auf dem Japan-Markt für Kfz-Schmierstoffe konzentriert sich entlang des pazifischen Industriekorridors, der sich von Fukuoka über Osaka und Nagoya bis zum Großraum Tokio-Yokohama erstreckt, wo die Dichte der Kfz-Fertigung am höchsten ist. Diese Metropolregionen weisen auch die schnellsten Elektrifizierungsraten auf, was Motorenölvolumina dämpft, aber die Nachfrage nach hybridspezifischen Getriebeölen ankurbelt. Ländliche Präfekturen wie Hokkaido und Tohoku weisen eine höhere Abhängigkeit von Verbrennungsmotoren auf, da eine dünne Ladeinfrastruktur die Einführungszeiträume verlängert. Infolgedessen besteht die Marktgröße des Japan-Markts für Kfz-Schmierstoffe für konventionelle 10W-30-Viskositätsklassen in diesen Gebieten fort und unterstützt unabhängige Distributoren.

Die landesweite Nachfrage nach Mineralölprodukten ist seit 1999 gesunken und wird bis 2030 voraussichtlich weiter sinken, was Raffineure veranlasst, ihre Küstenwerke zu rationalisieren und Verteilerdepots zu konsolidieren. ENEOS nutzt seine Raffinerien in Chiba und Mizushima, die mit einem bundesweiten Netz von über 10.000 Tankstellen verbunden sind, um seine Marktführerschaft trotz schrumpfender Volumina zu behaupten. Importe machen einen erheblichen Teil der Basisölversorgung aus und gelangen meist über Yokohama und Kobe ins Land, von wo aus sie per Tankwagen oder Küstentanker ins Inland transportiert werden. Geopolitische Störungen oder Raffineriewartungen in Singapur oder Südkorea schlagen sich daher schnell in den japanischen Lagerbeständen nieder und veranlassen Raffineure, Sicherheitsbestände im Umfang von 45 Tagen des Bedarfs vorzuhalten.

Demografische Muster prägen den regionalen Schmierstoffverbrauch weiter. Alternde Bevölkerungen in ländlichen Präfekturen verzögern den Fahrzeugwechsel und verlängern die Betriebsdauer von hochkilometrigen Fahrzeugen mit Verbrennungsmotor, die kürzere Ölwechselintervalle erfordern. Im Gegensatz dazu tendieren städtische Haushalte zur Anschaffung neuerer Hybrid- oder Elektrofahrzeuge, was den Motorenölverbrauch senkt, aber die Nachfrage nach Kühlmitteln und E-Achsenflüssigkeiten erhöht. Diese geografischen Asymmetrien zwingen Lieferanten, ihre Kanalstrategien anzupassen – Premium-Syntheseöle und Händlerbündelung in Städten sowie konventionelle Öle und Verbraucherpackungen in ländlichen Märkten –, um sicherzustellen, dass der Japan-Markt für Kfz-Schmierstoffe segmentdiversifiziert bleibt, auch wenn das Gesamtvolumen nachlässt.

Regulatorisches Umfeld

Japanische Automobilschmierstoffformulierungen unterliegen der verbindlichen Chemikalienregulierung im Rahmen des Chemical Substances Control Law (CSCL). Das Gesetz schreibt eine Meldung und Bewertung neuer chemischer Stoffe vor Herstellung oder Import vor, wobei das METI mit dem Ministerium für Gesundheit, Arbeit und Soziales sowie dem Umweltministerium zusammenarbeitet. Für bestimmte regulierte Substanzen kann zudem eine exportbezogene Compliance im Rahmen der vom METI verwalteten Handelskontrollregeln gelten (Export Trade Control Order im Rahmen des Foreign Exchange and Foreign Trade Act), die den grenzüberschreitenden Verkehr ausgewählter chemischer Rohstoffe in Schmierstoffadditivpaketen einschränken können.

Passform- und Kraftstoffeffizienzangaben werden zudem durch japanspezifische Normen und Branchengremien geprägt, die von OEMs und Servicekanälen verwendet werden. Das JASO Engine Oil Standards Implementation Panel verwaltet den Ottomotorenölstandard JASO M 364:2024, während japanische Industrienormen wie JIS K 2215 (Schmieröle für Verbrennungsmotoren) und JIS K 2010 (Viskositätsklassifizierung für Automobilmotorenöle) Test- und Klassifizierungsgrundlagen festlegen, die konsistente Qualitätsangaben über OEM- und Aftermarket-Kanäle hinweg unterstützen.

Wertschöpfungskettenanalyse

Japanische Automobilschmierstoffe werden aus Grundölen und Additiven bezogen, anschließend gemischt und abgefüllt, bevor sie über Zulassung/Prüfung und Vertrieb an OEM-/Händlerservice, unabhängige Werkstätten, Flotten sowie Einzelhandel und E-Commerce gelangen. Das vorgelagerte Risiko wird durch Japans hohe Importabhängigkeit bei Rohöl und Grundölen geprägt. Etablierte Anbieter mit integrierten Raffineriekapazitäten und Group-III+-Fähigkeiten haben einen Vorteil bei der Belieferung mit ultraniedrigviskosen Qualitäten, die von inländischen OEMs spezifiziert werden. Die technische Validierung und Zulassung wird durch Organisationen wie JALOS und das JSAE Fuel and Lubricant Committee gestärkt, zusammen mit dem JASO Engine Oil Standards Implementation Panel (unterstützt von der Petroleum Association of Japan und JAMA), die gemeinsam die Produktqualifizierung und den Marktzugang beeinflussen.

Im Midstream-Bereich mischen und verpacken große inländische Akteure in Japan und richten ihre Produktplanung an OEM-Originalölprogrammen aus. Kleinere Mischer sind stärker anfällig für Spotpreisschwankungen und Wechselkursbewegungen bei importierten Rohstoffen. Im Downstream-Bereich verankern Händlernetzwerke Premium-Originalöle, während gewerbliche Flotten zunehmend Ölzustandsüberwachungsdienste hinzufügen, die den Wert hin zu margenstärkeren Synthetiköle und Analytik verschieben. Das E-Commerce-Wachstum erhöht zudem den Bedarf an Markenschutz, einschließlich Authentifizierung und strengerer Distributorenkontrolle, da Produktumlenkung und Fälschungen sichtbarer werden.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Globale Großunternehmen sichern sich Premium-Nischen durch Japan-spezifische Syntheseöllinien und Erstbefüllungsvereinbarungen mit Luxus-OEMs. Die Marktkonsolidierung hat sich beschleunigt; ENEOS schloss 2024 seine Raffinerie in Wakayama und plant, die Schmierstoffproduktion in Yokohama bis 2028 auslaufen zu lassen, und optimiert die verbleibenden Standorte für die Verarbeitung höherwertiger Gruppe-III+-Ströme. Die strategische Differenzierung konzentriert sich auf Technologie und Nachhaltigkeit. Inländische Marktführer investieren in Forschung und Entwicklung für GLV-Viskositätsklassen-Formulierungen und biobasierte Ester und positionieren sich als unverzichtbare Partner für OEMs bei der Einhaltung von CAFE-Anforderungen. Globale Akteure reagieren mit gemeinsam entwickelten Elektrogetriebeölen und Lösungen für das thermische Management von Batterien. Nischenanbieter wie FUCHS und Motul zielen auf Motorsport- und Hochleistungssegmente ab, wo die Preissensitivität minimal ist. Digitale Dienste – einschließlich cloudbasierter Ölanalytik und QR-Code-Authentifizierung – etablieren sich als Mindestvoraussetzung für Markenschutz und Flottenengagement. Der Wettbewerbsdruck ist intensiv, aber diszipliniert; die Kapazitätsrationalisierung gleicht Angebot und sinkende Nachfrage ab und verhindert Preiskriege. Jedoch belastet die Proliferation gefälschter Waren auf E-Commerce-Plattformen das Markenkapital und erfordert gemeinsame Durchsetzungsinitiativen. Insgesamt balanciert der Japan-Markt für Kfz-Schmierstoffe den Volumenrückgang gegen wertschöpfende Hebel wie Syntheseöle, Dienstleistungen und Nachhaltigkeit aus und sichert so die Rentabilität für Akteure, die sich schnell neu ausrichten.

Branchenführer des Japan-Markts für Kfz-Schmierstoffe

ENEOS Corporation

Idemitsu Kosan Co. Ltd

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der größte Freiraum besteht bei Flüssigkeiten, die für elektrifizierte Antriebsstränge und den Betrieb mit ultraniedriger Viskosität konzipiert sind, wo die Weiterentwicklung japanspezifischer Normen und die gemeinsame OEM-Entwicklung Eintrittsbarrieren für Nachzügler erhöhen. Die Überarbeitung von JASO M 364 im März 2024 fügte die Klassifizierung GLV-2 hinzu, und das JASO Engine Oil Standards Implementation Panel beendete zudem die neue Berichterstattung unter dem älteren Standard JASO M 355:2021 nach dem 31. März 2025. Dies verschiebt Anspruchssätze und Reformulierungsarbeiten hin zu aktualisierten Anforderungen und unterstützt Chancen für Anbieter, die 0W-8/0W-12 sowie hybrid-/EV-nahe Antriebsstrangflüssigkeiten qualifizieren können, während sie Verschleißschutz, Oxidationskontrolle und Kompatibilität mit Abgasnachbehandlungssystemen aufrechterhalten.

Nachweise für aktive Innovation zeigen sich in namentlich genannten Programmen und Produktarbeiten, die sich in kurzfristigen Kommerzialisierungsraum für Additive und spezialisierte Flüssigkeiten übersetzen. ENEOS hat eine durch Materialinformatik gestützte Entwicklung von Immersionskühlölen für EV-Batterien hervorgehoben, und im Mai 2025 veröffentlichten Toyota und ENEOS Forschungsergebnisse zu einer ultraniedrigviskosen Getriebeflüssigkeit, die eine Kraftstoffeffizienzverbesserung von 1,2% im WLTC-Modus meldeten, was die OEM-Nachfrage nach effizienzorientierten Formulierungen widerspiegelt. Auch additivgetriebene Chancen entstehen: Im Juli 2025 kündigte Sanyo Chemical ein Verschleißschutzpolymer (ACLUBE NS-100) an, das für EV-E-Achsen-Antriebseinheiten positioniert ist, um Flüssigkeiten mit niedrigerer Viskosität zu ermöglichen, was Additivlieferanten und Mischern einen Weg zur Differenzierung innerhalb einer schrumpfenden Motorölvolumenbasis eröffnet.

Aktuelle Branchenentwicklungen

- Mai 2026: ENEOS gab die Unterzeichnung von Aktienkaufverträgen zum Erwerb der nachgelagerten Kraftstoff- und Schmierstoffvermarktungsgeschäfte von Chevron in Singapur, Malaysia, den Philippinen, Australien, Vietnam und Indonesien für etwa 2,17 Milliarden USD bekannt. Die Transaktion erweitert die regionale Schmierstoffpräsenz von ENEOS und fügt Vermarktungsumfang außerhalb Japans hinzu, was eine Verlagerung hin zu Nachfragepools im Ausland unterstützt, während die inländischen Automobilschmierstoffvolumen in Litern schrumpfen.

- August 2025: ENEOS unterzeichnete eine Absichtserklärung zur Lieferung von E10-Benzin mit niedrigem Kohlenstoffgehalt, gemischt mit im Inland produziertem cellulosebasiertem Ethanol, für die Super-Formula-Saison 2026. Obwohl es sich auf Kraftstoffe konzentriert, weist das Programm auf breitere Dekarbonisierungs- und Biomasse-Lieferkettenfähigkeiten hin, die auch pflanzenbasierte Grundöle und eine kohlenstoffärmere Positionierung von Schmierstoffen in Japan unterstützen.

- Oktober 2024: ENEOS entwickelte und führte ein produktspezifisches CO2-Fußabdruck-Berechnungssystem für seine Schmierstoff- und Fettprodukte ein. Dies fügte einen messbaren Rahmen für Kunden und Vertriebspartner hinzu, die kohlenstoffärmere Alternativen vergleichen, und schärfte die Differenzierung anhand verifizierter Nachhaltigkeitsmerkmale.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Schmierstoffe, die zum Betrieb und Schutz von Straßenfahrzeugen in Japan verwendet werden, gezählt am Verkaufspunkt in den Automobil-Endverbrauch. Er umfasst Flüssigkeiten und Fette, die bei der routinemäßigen Wartung und Instandhaltung über den gesamten Fahrzeugbestand hinweg verwendet werden.

Ausschlüsse aus dem Geltungsbereich: Industrieschmierstoffe, Schiffs- und Luftfahrtschmierstoffe sowie nicht-automobile Prozessöle sind ausgeschlossen, auch wenn sie von denselben Anbietern verkauft werden.

Übersicht der Segmentierung

- Nach Produkttyp

- Kfz-Motorenöl

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Sonstige Viskositätsklassen

- Schaltgetriebeöle (MTF)

- Automatikgetriebeöle (ATF)

- Bremsflüssigkeiten

- Kfz-Schmierfette

- Sonstige Produkttypen (Servolenkungsflüssigkeit usw.)

- Kfz-Motorenöl

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Zweiräder

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der Kartierung des Nachfragepools, der tatsächlich Automobilschmierstoffe in Japan verbraucht, und wird dann anhand der vorhandenen öffentlichen Datenspur überprüft. Wir stützen uns typischerweise auf Quellen wie METI-Statistikveröffentlichungen, MLIT-Fahrzeug- und Verkehrsstatistiken, die Japan Automobile Manufacturers Association (JAMA) und die Japan Automobile Inspection and Registration Information Association (AIRIA) für Fahrzeugbestandssignale, die die Ölwechselvolumen beeinflussen.

Um Aktivität in Schmierstoffnachfrage zu übersetzen, wurden Inputs wie Neuzulassungen, im Einsatz befindlicher Fahrzeugbestand, typische Wechselintervalle und die Verschiebung hin zu niedrigviskosen und synthetischen Formulierungen anhand von Quellen wie Regierungsveröffentlichungen, begutachteten Schmierstoffstudien, Zoll- und Handelsstatistiken sowie seriöser Presseberichterstattung überprüft. Unternehmensmeldungen, Investorenpräsentationen und technische Produktdatenblätter wurden ebenfalls verwendet, um Produktdefinitionen und die Bedienung des Aftermarkts zu bestätigen, und ein kostenpflichtiges Abonnement für schmierstoffspezifische Marktinformationen wurde nur als Gegenprüfung für Preisgestaltung und Produktmix verwendet. Diese genannten Quellen sind beispielhaft, und viele weitere Referenzen wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und die Forschung zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um unsere Nachfrageannahmen zu überprüfen, insbesondere dort, wo öffentliche Daten nicht granular genug für Serviceintervalle und Produktmix in Japan sind. Wir sprachen mit Teilnehmern entlang der Wertschöpfungskette wie Mischern, Distributoren, Servicenetzwerken und Flottenwartungsverantwortlichen, damit Lücken wie OEM-Originalölanteil, Synthetiköldurchdringung und Verschiebungen der Wechselintervalle mit praktischem Input geklärt werden konnten.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 14% | |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 19% | Manager: 53% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt durch Verknüpfung der Fahrzeugaktivität mit dem Schmierstoffverbrauch, sodass die Zahlen mit der tatsächlichen Nutzung in Japan verbunden bleiben. Wir verwenden eine Kombination aus Top-down- und Bottom-up-Ansatz, wobei der Hauptaufbau vom Fahrzeugbestand und dem Serviceverhalten ausgeht und dann mit selektiver angebotsseitiger und kanalbezogener Berechnung überprüft wird, bevor die Gesamtsummen finalisiert werden.

Auf der Top-down-Seite werden Fahrzeugzulassungen und im Einsatz befindlicher Bestand mithilfe praktischer Inputs wie durchschnittlicher jährlicher Kilometerleistung, Ölwechselhäufigkeit, Trends bei Wechselintervallen und der Aufteilung zwischen Personen- und Nutzfahrzeugservicemustern in Schmierstoffnachfrage übersetzt. Annahmen zum Produktmix sind in diesem Markt ebenfalls wichtig, daher berücksichtigen wir Indikatoren wie die Verschiebung hin zu niedrigviskosen Qualitäten, den Anstieg von Synthetikölen und wie die Elektrifizierung bestimmte Flüssigkeitsvolumen reduziert, ohne jedoch alle Wartungsbedürfnisse zu beseitigen.

Zur Gegenprüfung bestätigen wir die Gesamtsummen mit Bottom-up-Näherungen wie stichprobenartig erhobenen durchschnittlichen Verkaufspreisen nach Produkttyp, Ansichten von Distributoren und Werkstätten zum Absatz sowie der Umsatzentwicklung von Lieferanten, soweit Offenlegungen dies zulassen. Wo Lücken bestehen, werden konservative Bandbreiten verwendet und dann basierend auf wiederholtem Interview-Feedback eingeengt. Prognosen wurden mithilfe von Szenarioanalysen entwickelt, die an Variablen wie die Entwicklung des Fahrzeugbestands, das Tempo der EV-Durchdringung, die Verlängerung der Wechselintervalle und die von den Befragten als realistisch erachtete erwartete Preis- und Mixentwicklung für den nächsten Zyklus gekoppelt sind.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass ein fehlerhafter Input das Ergebnis nicht verzerrt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Zulassungstrends, Handelsbewegungen bei Grundölen und Fertigschmierstoffen sowie der Richtung der Werkstattserviceaktivität, und Ausreißer werden dann mit dokumentierter Logik überprüft und korrigiert.

Vor der Freigabe durchlaufen der Datensatz und die Annahmen eine mehrstufige Analystenprüfung, und eine Nachfassaktion wird ausgelöst, wenn sich eine Schlüsselvariable außerhalb des erwarteten Bereichs bewegt (zum Beispiel eine starke Veränderung bei Wechselintervallen oder der Preisgestaltung). Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein frischer abschließender Durchlauf wird vor der Lieferung abgeschlossen, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für japanische Automobilschmierstoffe von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische Automobilschmierstoffe können unterschiedlich aussehen, da der Geltungsbereich und die Maßeinheit nicht immer übereinstimmen. Häufige Lücken entstehen durch die Vermischung von Einzelhandelswert mit Ab-Werk-Umsatz, das Zählen unterschiedlicher Produktgruppen oder die Anwendung globaler Serviceintervallannahmen, die nicht dazu passen, wie die Fahrzeugwartung in Japan tatsächlich funktioniert.

Wesentliche Unterschiede ergeben sich üblicherweise daraus, ob Schätzungen nur Automobilmotorenöle oder auch Getriebe- und Achsöle, Fette und andere Flüssigkeiten umfassen, sowie daraus, ob Volumina anhand eines stabilen Preis-Mix-Modells oder eines einzelnen Durchschnittspreises in Wert umgerechnet werden. Auch der Zeitpunkt spielt eine Rolle, da die Wahl des Basisjahres und die Zeitfenster der Währungsumrechnung die gemeldete USD-Zahl verschieben können, selbst wenn die zugrunde liegenden Liter ähnlich sind.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,29 Mrd. USD (2025) | |

| Branchenverband A | 2,71 Mrd. USD (2025) | Bleibt oft näher an gemeldeten Lieferungen und neigt dazu, den Anstieg des Aftermarkt-Mix zu unterschätzen, indem breite Durchschnittspreise verwendet werden und Fette sowie kleinere Flüssigkeitskategorien nur begrenzt abgedeckt werden. |

| Fachzeitschrift B | 3,95 Mrd. USD (2025) | Treibt den Wert in der Regel höher, indem ein aggressiver Synthetikölanteil und eine aggressive Preisentwicklung angesetzt werden, und kann angrenzende nicht-automobile Schmierstoffvolumen einschließen, die über sich überschneidende Kanäle verkauft werden. |

Fahrzeugbestandsindikatoren und Serviceintervallprüfungen, gestützt durch interviewbestätigte Mix- und Preislogik, sind die Belegpunkte, die Mordor Intelligence an das binden, was in Japan tatsächlich verbraucht wird, statt an das, was durch eine einzelne Preisabkürzung impliziert wird. Betrachtet man die Tabelle insgesamt, erklärt sich die Streuung hauptsächlich durch Entscheidungen zur Produktabgrenzung und dazu, wie Liter in USD umgerechnet werden, weshalb die Verwendung transparenter Variablen die Schätzung leichter nachvollziehbar und aktualisierbar macht.

Im Bericht beantwortete Schlüsselfragen

Welches Volumen an Kfz-Schmierstoffen wird bis 2031 in Japan voraussichtlich verbraucht?

Der Verbrauch wird voraussichtlich bis 2031 auf 610,62 Millionen Liter sinken, was einem negativen CAGR von -1,35 % gegenüber dem Niveau von 2026 entspricht.

Welche Produktkategorie schrumpft am langsamsten?

Automatikgetriebeöle gehen mit lediglich -1,23 % CAGR zurück, da Hybridantriebe weiterhin spezialisierte Automatikgetriebeöl-Formulierungen erfordern.

Warum wachsen niedrigviskose Viskositätsklassen wie 0W-8 in Japan?

Strenge Kraftstoffwirtschaftsvorschriften und JASO-GLV-Normen veranlassen Automobilhersteller, Ultraniederviskosenöle vorzuschreiben, die die Motorreibung um bis zu 3 % reduzieren.

Welcher Technologietrend hilft Flotten, den Schmierstoffverbrauch zu senken?

Die Fernüberwachung des Ölzustands verlängert Ölwechselintervalle um 30–50 % und reduziert ungeplante Wartungen, insbesondere bei schweren Nutzfahrzeugen und Baumaschinen.

Seite zuletzt aktualisiert am: