Größe und Marktanteil des japanischen Lebensmittel-Süßungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.10 Milliarden US-Dollar |

| Marktgröße (2026) | 8.36 Milliarden US-Dollar |

| Marktgröße (2031) | 9.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.25% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Lebensmittel-Süßungsmittelmarkts durch Mordor Intelligence

Die Marktgröße des japanischen Lebensmittel-Süßungsmittelmarkts wird im Jahr 2026 auf 8,36 Milliarden USD geschätzt, gegenüber einem Wert von 8,10 Milliarden USD im Jahr 2025, mit Projektionen für 2031 in Höhe von 9,81 Milliarden USD, was einem Wachstum von 3,25 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum spiegelt die demografische Alterung, die steigende Prävalenz von Diabetes und eine strenge behördliche Aufsicht wider, die gemeinsam das Verhalten von Verbrauchern und Herstellern umgestalten. Saccharose bleibt die größte Produktkategorie, doch der Reformulierungsdruck veranlasst Getränke-, Milchprodukte- und Dessertmarken, sich stärker auf hochintensive und pflanzenbasierte Alternativen zu konzentrieren. Die Hersteller stützen sich auf inländische Forschungs- und Entwicklungskapazitäten, um Extraktionsausbeuten und Geschmacksprofile zu verbessern, während strenge Zulassungsvorschriften für Zusatzstoffe Markteintrittsbarrieren aufrechterhalten, die etablierten Unternehmen zugutekommen. Exportorientierte Verarbeiter setzen zudem auf fortschrittliche enzymatische Verfahren und Fermentationstechnologien, um ausländischen Kennzeichnungsvorschriften zu entsprechen, was Japans Rolle als Innovator für hochwertige Zutaten stärkt. Der japanische Lebensmittel-Süßungsmittelmarkt balanciert weiterhin Kostenwettbewerbsfähigkeit mit gesundheitsorientierter Differenzierung, wodurch natürliche Lösungen einen messbaren Vorteil erlangen.

Wichtigste Erkenntnisse des Berichts

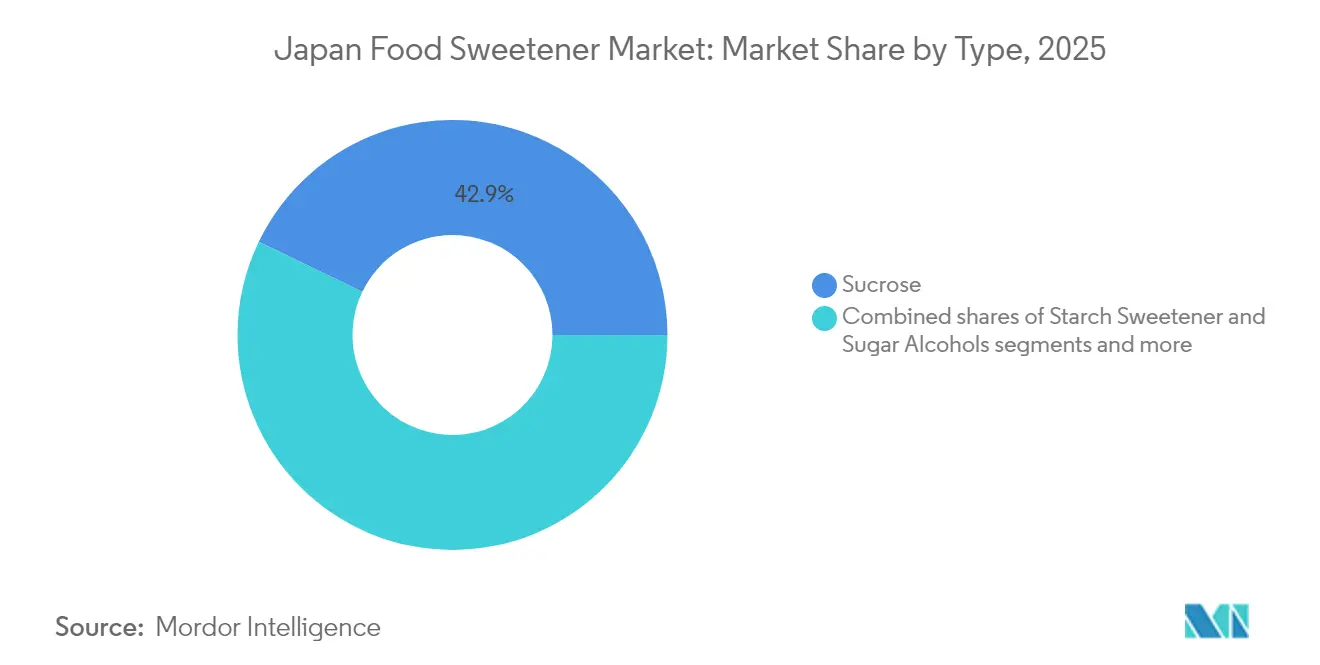

- Nach Produkttyp führte Saccharose im Jahr 2025 mit einem Marktanteil von 42,86 % am japanischen Lebensmittel-Süßungsmittelmarkt; Hochintensiv-Süßungsmittel verzeichnen bis 2031 voraussichtlich die schnellste CAGR von 5,22 %.

- Nach Quelle entfielen auf künstliche Süßungsmittel im Jahr 2025 ein Anteil von 42,31 % am japanischen Lebensmittel-Süßungsmittelmarkt, während pflanzenbasierte Alternativen bis 2031 mit einer CAGR von 4,44 % wachsen sollen.

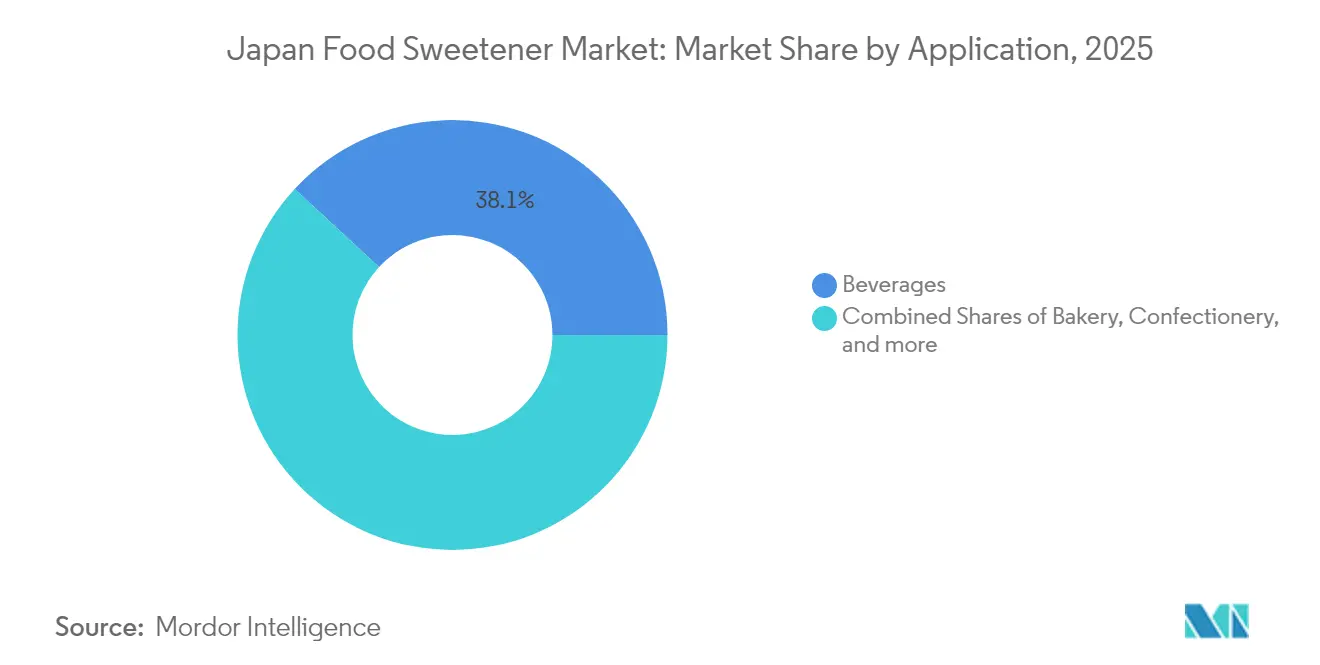

- Nach Anwendung hielten Getränke im Jahr 2025 einen Anteil von 38,12 % am japanischen Lebensmittel-Süßungsmittelmarkt; Milchprodukte und Desserts verzeichnen bis 2031 eine CAGR von 4,41 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Lebensmittel-Süßungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kalorienarmen Süßungsmitteln | +1.2% | National, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion der Verarbeitungslebensmittel- und Getränkeherstellung | +0.8% | National, mit Produktionszentren in Kanto und Kansai | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Formulierungen | +0.7% | National, angeführt von Premium-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Extraktion und Verarbeitung | +0.5% | National, mit Schwerpunkt auf Forschungs- und Entwicklungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Starke regulatorische Unterstützung für den Einsatz natürlicher Süßungsmittel | +0.3% | Nationales Regulierungsrahmenwerk | Kurzfristig (≤ 2 Jahre) |

| Marktwachstum durch Importe von Spezial- und fermentationsbasierten Süßungsmitteln. | +0.5% | National, mit zunehmender globaler Reichweite | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kalorienarmen Süßungsmitteln

Angesichts Japans alternder Bevölkerung und wachsendem Gesundheitsbewusstsein steigt die Nachfrage nach kalorienarmen Süßungsmitteln rapide an. Die Initiative „Health Japan 21” des Nationalen Instituts für Gesundheit und Ernährung zielt darauf ab, die Adipositasraten bei Männern im Alter von 20–60 Jahren bis 2025 von 31,2 % auf 28 % zu senken, was die Einführung von Zuckeralternativen vorantreibt[1]Quelle: Nationales Institut für Gesundheit und Ernährung, „Health Japan 21 – Analyse- und Bewertungsprojekt”, nibn.go.jp. Verbraucherumfragen zeigen, dass 73 % der japanischen Erwachsenen mittlerweile zuckerfreie oder zuckerarme Produkte bevorzugen. Diese Präferenz erstreckt sich über Getränke hinaus auf die Süßwarenbranche, in der große Einzelhändler ein bemerkenswertes Wachstum von 209 % bei zuckerfreien Produkten gemeldet haben, während traditionelle zuckerhaltige Angebote um 9 % zurückgegangen sind. Die Generation Z in Japan nimmt diesen Trend besonders stark an; Umfragen des SHIBUYA109 lab zeigen eine ausgeprägte Vorliebe für „schuldfreie” Desserts aus natürlichen Süßungsmitteln. Darüber hinaus validiert das FOSHU-System (Foods for Specified Health Use – Lebensmittel für den speziellen Gesundheitsgebrauch) den Einsatz kalorienarmer Süßungsmittel in funktionellen Lebensmittelkategorien.

Expansion der Verarbeitungslebensmittel- und Getränkeherstellung

Japans Markt für verarbeitete Lebensmittel verzeichnet ein erhebliches Wachstum, das die gestiegene Nachfrage nach einem breiten Spektrum an Süßungslösungen antreibt, da die Hersteller ihre Produkte an veränderte Verbraucherpräferenzen anpassen. Das Segment der trinkfertigen (RTD) Tees ist ein prominentes Beispiel für diesen Trend: Die Betonung von Komfort fördert die Integration von Süßungsmitteln in neue Produktkategorien. Laut der Verbraucherumfrage von Cross Marketing aus dem Jahr 2024 sind Flaschen aus Polyethylenterephthalat (PET) die am meisten bevorzugte Verpackungsoption aufgrund ihrer Eigenschaft „leicht zu trinken” und der Wiederverschließbarkeit, die vorgesüßte Formulierungen gegenüber vom Verbraucher hinzugefügtem Zucker begünstigen. Erhebliche Investitionen großer Lebensmittelhersteller, wie etwa Nisshin OilliOs „Value UpX”-Geschäftsplan, der sich bis zum Geschäftsjahr 2028 (GJ2028) erstreckt, unterstreichen die anhaltenden Kapazitätserweiterungsbemühungen. Dieses Wachstum kommt insbesondere Hochintensiv-Süßungsmitteln zugute, die Kosteneffizienz in der Großproduktion bieten und gleichzeitig die Geschmackskonsistenz über verschiedene Anwendungen hinweg aufrechterhalten. Darüber hinaus stärkt Japans strategische Rolle als regionaler Exportknotenpunkt für verarbeitete Lebensmittel diesen Trend weiter, da die Hersteller nach Süßungslösungen suchen, die sowohl den inländischen Verbraucherpräferenzen als auch internationalen Regulierungsstandards entsprechen.

Steigende Nachfrage nach Clean-Label-Formulierungen

In Japan verändert die wachsende Präferenz für Clean-Label-Produkte den Süßungsmittelmarkt, angetrieben durch zunehmendes Misstrauen gegenüber künstlichen Zusatzstoffen. Um diesem Wandel zu begegnen, hat die japanische Verbraucherschutzbehörde (Consumer Affairs Agency) die Verwendung der Begriffe „künstlich” und „synthetisch” auf Lebensmittelkennzeichnungen verboten. Diese regulatorische Änderung begünstigt pflanzenbasierte Süßungsmittel erheblich, wobei Stevia und Mönchsfrucht in Premium-Produktsegmenten an Beliebtheit gewinnen. Die Clean-Label-Bewegung geht über individuelle Präferenzen hinaus und beeinflusst auch die institutionelle Beschaffung. Die Initiative „Health Japan 21” zielt darauf ab, die Zahl der registrierten Unternehmen, die salzarme und fettarme Produkte anbieten, von 14 im Jahr 2012 auf 100 bis 2025 zu erhöhen, so das Nationale Institut für Gesundheit und Ernährung. Die Hersteller setzen auf Präzisionsfermentationstechnologien, um die Produktion „natürlicher” Süßungsmittel zu skalieren. So hat Tate & Lyle beispielsweise eine Partnerschaft mit Manus Bio eingegangen, um Stevia Reb M durch Biokonversion herzustellen und die Einhaltung der Clean-Label-Standards zu gewährleisten. Dieser Trend ist besonders im Süßwarenbereich ausgeprägt, wo gesundheitsbewusste Verbraucher die Neuformulierung traditioneller zuckerreicher Produkte vorantreiben, um Genuss und gesündere Entscheidungen in Einklang zu bringen.

Starke regulatorische Unterstützung für den Einsatz natürlicher Süßungsmittel

Japan verbessert seinen Regulierungsrahmen, um die Einführung natürlicher Süßungsmittel zu fördern. Das Ministerium für Gesundheit, Arbeit und Soziales (MHLW) hat ein Positivlistensystem für Lebensmittelzusatzstoffe eingeführt, das den Genehmigungsprozess für natürliche Süßungsmittel vereinfacht und gleichzeitig strenge Sicherheitsstandards aufrechterhält. Dieses System genehmigt bestimmte Zusatzstoffe vorab und reduziert damit den Zeitaufwand und die Komplexität des Genehmigungsverfahrens, was insbesondere für Hersteller von Vorteil ist, die innovative Produkte auf den Markt bringen möchten. Darüber hinaus unterstützt das FFC-System (Foods with Function Claims – Lebensmittel mit gesundheitsbezogenen Angaben), das die Vermarktung funktioneller Lebensmittelprodukte erleichtern soll, diese Initiative, indem es berechtigten natürlichen Süßungsmitteln ermöglicht, das Notifizierungsverfahren innerhalb eines Zeitrahmens von 5,5 bis 9,5 Monaten abzuschließen. Dies stellt eine erhebliche Verbesserung gegenüber dem herkömmlichen Genehmigungszeitraum für Lebensmittelzusatzstoffe dar. Das FFC-System bietet Herstellern einen strukturierten und transparenten Ansatz, um die funktionalen Vorteile ihrer Produkte wissenschaftlich zu validieren und zu kommunizieren, und fördert damit Innovation und Wettbewerb im Markt für natürliche Süßungsmittel. Japans Bemühungen, seinen Regulierungsrahmen an internationale Standards anzupassen, zeigen sich durch seine aktive Beteiligung an globalen Initiativen zur Standardentwicklung. Dieses Engagement wurde auf der Internationalen Ausstellung und Konferenz für Lebensmittelzutaten und Zusatzstoffe/Gesundheitslebensmittel Japan (IFIA/HFE JAPAN) 2024 hervorgehoben, die einen starken Schwerpunkt auf die Richtlinien für Lebensmittel mit gesundheitsbezogenen Angaben legte [2]Quelle: ifia/HFE JAPAN, „ifia/HFE JAPAN 2024 Messebericht”, ifiajapan.com. Das regulatorische Umfeld in Japan ist besonders vorteilhaft für Stevia-basierte Produkte, wobei die Japan Stevia Association eine zentrale Rolle bei der Entwicklung von Branchenstandards und der Bereitstellung klarer Leitlinien für Hersteller spielt. Im Gegensatz dazu sehen sich synthetische Alternativen komplexeren und zeitaufwändigeren Genehmigungsverfahren gegenüber, was erhebliche Herausforderungen für Anbieter synthetischer Süßungsmittel darstellt und die Wettbewerbsposition der Anbieter natürlicher Süßungsmittel auf Japans zunehmend gesundheitsbewusstem Markt weiter stärkt.

Analyse der Hemmnisse*

| Hemmnisse | (~)% Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungs- und Kennzeichnungsvorschriften für Zusatzstoffe | -0.9% | Nationales Regulierungsrahmenwerk | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber der Sicherheit künstlicher Süßungsmittel | -0.6% | National, verstärkt durch soziale Medien | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Kalorienreduktion | -0.4% | National, konzentriert in gesundheitsbewussten Segmenten | Kurzfristig (≤ 2 Jahre) |

| Steigender Typ-2-Diabetes in Verbindung mit hohem Zuckerkonsum | -0.3% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungs- und Kennzeichnungsvorschriften für Zusatzstoffe

Japans strenge Lebensmittelzusatzstoffvorschriften stellen erhebliche Herausforderungen für Süßungsmittelhersteller dar, verlängern die Produktentwicklungszeiträume und erschweren den Markteintritt. Das Ministerium für Gesundheit, Arbeit und Soziales setzt ein Positivlistensystem durch, das umfangreiche Sicherheitsdokumentation erfordert, was häufig zu mehrjährigen Genehmigungsverfahren für neuartige Süßungsmittel führt, insbesondere für synthetische Alternativen. Jüngste regulatorische Vorkommnisse unterstreichen den vorsichtigen Ansatz der japanischen Behörden. So äußerte sich die Verbraucherschutzbehörde im Februar 2025 zu Bedenken bezüglich des Farbstoffs Rot Nr. 3 und erklärte, es lägen „keine Daten” zu Gesundheitsrisiken vor, obwohl die FDA Warnungen ausgegeben hatte. Die Lebensmittelsicherheitskommission (Food Safety Commission) verlangt umfassende toxikologische Studien für Risikobewertungen, ein Verfahren, das 3–5 Jahre dauern und Millionen von US-Dollar kosten kann. Diese regulatorischen Hürden sind besonders herausfordernd für internationale Süßungsmittellieferanten, die in den japanischen Markt eintreten möchten. Sie müssen komplexe Dokumentationsanforderungen erfüllen und gleichzeitig mit etablierten inländischen Akteuren konkurrieren, die bereits über behördliche Genehmigungen verfügen. Darüber hinaus können diese strengen Vorschriften Produktneuformulierungen verzögern. Hersteller müssen für neue Süßungsmittelkombinationen behördliche Genehmigungen einholen, was ihre Fähigkeit einschränkt, sich schnell an veränderte Verbrauchertrends anzupassen.

Verbraucherskepsis gegenüber der Sicherheit künstlicher Süßungsmittel

Die Skepsis der Verbraucher gegenüber künstlichen Süßungsmitteln nimmt zu, angetrieben durch Sicherheitsbedenken, die durch soziale Medien und Interessengruppen verstärkt werden, was das Marktwachstum einschränkt. Eine Petition vom Februar 2025, Aspartam in Europa zu verbieten, unter Berufung auf die IARC-Klassifizierung als möglicherweise krebserregend

, verdeutlicht, wie globale Sicherheitsdebatten die Wahrnehmung japanischer Verbraucher beeinflussen, selbst wenn inländische Regulierungsbehörden das Produkt genehmigen. Aktivismus von Organisationen wie der Consumers Union of Japan, die sich gegen genomisch veränderte Lebensmittel und künstliche Zusatzstoffe ausspricht, verschärft das Misstrauen gegenüber synthetischen Süßungsmitteln zusätzlich. Vorfälle wie die Sicherheitsbedenken bezüglich Erythritol in Gewichtsreduktionsgetränken im Juli 2024 haben das Verbrauchervertrauen in künstliche Süßungsmittel weiter untergraben. Diese Skepsis ist besonders im Segment der Hochintensiv-Süßungsmittel ausgeprägt, wo Produkte wie Aspartam und Sucralose trotz ihrer Vorteile bei der Lebensmittelverarbeitung auf zunehmenden Widerstand stoßen. Infolgedessen investieren die Hersteller stark in Verbraucheraufklärung und transparente Kennzeichnung und verlagern ihre Produktentwicklungsbemühungen gleichzeitig auf natürliche Alternativen. Diese natürlichen Optionen verlangen zwar Premiumpreise, bieten jedoch eine begrenzte Skalierbarkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Saccharose-Dominanz sieht sich der Herausforderung durch Hochintensiv-Süßungsmittel gegenüber

Im Jahr 2025 hält traditionelle Saccharose einen bedeutenden Anteil von 42,86 % am Markt, was Japans starke Süßwarentradition und die unverzichtbare Rolle der funktionellen Eigenschaften von Zucker unterstreicht. Gleichzeitig verzeichnen Hochintensiv-Süßungsmittel ein rasantes Wachstum mit einer prognostizierten CAGR von 5,22 % bis 2031, angetrieben durch Getränkereformulierungen und regulatorische Unterstützung für kalorienarme Alternativen. Stärkesüßungsmittel und Zuckeralkohole nehmen eine ausgewogene Position ein. Sorbitol gewinnt insbesondere auf Japans Lebensmittelqualitätsmarkt an Bedeutung, der derzeit mit 0,22 Milliarden USD bewertet wird und bis 2031 voraussichtlich 0,29 Milliarden USD erreichen soll, was eine CAGR von 4,71 % widerspiegelt. Über seine traditionellen Verwendungszwecke in Lebensmitteln hinaus etabliert sich Sorbitol auch in pharmazeutischen und kosmetischen Anwendungen. Dieser sich wandelnde Markt verdeutlicht Japans duale Struktur: Traditionelle Anwendungen treiben die Nachfrage nach Saccharose weiterhin an, während gesundheitsbewusste Verbraucher den Aufstieg von Hochintensiv-Süßungsmitteln fördern.

Innerhalb des Hochintensiv-Süßungsmittelsegments führt Stevia als bevorzugte natürliche Option, während Sucralose unter den synthetischen Alternativen dominiert. JK Sucralose Inc. zeichnet sich durch die Einhaltung japanischer Standards und eine starke globale Präsenz aus. Neotam und Ace-K bedienen spezialisierte Märkte, in denen ihre intensive Süße Premium-Preisgestaltung rechtfertigt, insbesondere in pharmazeutischen Formulierungen zur Bitterkeit-Maskierung. Die Lebensmittelsicherheitskommission Japans (Food Safety Commission of Japan) beeinflusst die Produktentwicklung erheblich, indem sie natürliche Hochintensiv-Süßungsmittel mit schnelleren Genehmigungsverfahren gegenüber synthetischen Optionen bevorzugt. Dieses regulatorische Umfeld verschafft Stevia- und Mönchsfrucht-Lieferanten einen Wettbewerbsvorteil und positioniert sie vor traditionellen künstlichen Alternativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Getränke führen, während Milchprodukte aufholen

Im Jahr 2025 halten Getränke einen führenden Anteil von 38,12 % am Markt und unterstreichen Japans florierenden Sektor für trinkfertige Getränke, in dem Komfort und gleichbleibender Geschmack die Wahl der Süßungsmittel maßgeblich beeinflussen. Milchprodukte und Desserts verzeichnen ein bemerkenswertes Wachstum mit einer bis 2031 prognostizierten CAGR von 4,41 %, angetrieben durch gesundheitsbewusste Trends, da Verbraucher genussvolle, aber schuldfreie Optionen suchen. Eine Umfrage von Cross Marketing aus dem Jahr 2024 zeigt eine starke Präferenz für PET-Flaschenformate, die aufgrund ihrer Wiederverschließbarkeit und Tragbarkeit geschätzt werden. Diese Präferenz begünstigt vorgesüßte Formulierungen, die gegenüber vom Verbraucher hinzugefügten Alternativen bevorzugt werden. Japans Anwendungslandschaft spiegelt eine einzigartige Kombination aus Unterwegskomfort und hohen Qualitätserwartungen wider, was die Nachfrage nach Premium-Süßungsmitteln antreibt.

Trotz des Aufstiegs von Gesundheitstrends verzeichnen Süßwarenprodukte weiterhin eine stabile Nachfrage. Diese Stabilität wird Japans traditioneller Süßwarenkultur zugeschrieben, die weiterhin auf Saccharose setzt, auch wenn moderne Süßwaren zunehmend alternative Süßungsmittel übernehmen. Der Backwarensektor sieht sich Neuformulierungsherausforderungen gegenüber, da Initiativen wie „Health Japan 21” einen reduzierten Zuckerkonsum fördern. Dieser Wandel schafft jedoch Chancen für Zuckeralkohole, die dazu beitragen, die Textur und Bräunungseigenschaften zu erhalten, die für Backwaren unerlässlich sind. Darüber hinaus entwickeln sich Soßen, Dressings und Aufstriche zu wichtigen Anwendungsbereichen. In diesen Kategorien erfüllen Süßungsmittel einen doppelten Zweck: Sie verbessern den Geschmack und tragen gleichzeitig zur Konservierung und Texturmodifikation bei. Fortschritte in der enzymatischen Verarbeitungstechnologie ermöglichen die Entwicklung maßgeschneiderter Süßeprofile, die auf spezifische kulinarische Anwendungen zugeschnitten sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Japans Lebensmittel-Süßungsmittelmarkt navigiert eine komplexe Landschaft und balanciert die inländische Produktion mit Importabhängigkeiten. Große Städte wie Tokio, Osaka und Nagoya sind die Epizentren des Süßungsmittelverbrauchs und beherbergen sowohl Lebensmittelverarbeitungsbetriebe als auch anspruchsvolle Verbraucher. Während städtische Zentren alternative Süßungsmittel schnell übernehmen, pflegen ländliche Gebiete eine stärkere Affinität zum traditionellen Zucker. Diese geografische Verteilung spiegelt Japans Industrielandschaft wider, in der führende Lebensmittelhersteller strategisch in der Nähe von Hafenstädten positioniert sind, um einfachen Zugang zu importierten Rohstoffen und Nähe zu den Verbrauchern zu haben. Die Verwendung von Süßungsmitteln nimmt in verschiedenen Anwendungen wie Backwaren, Getränken und anderen Bereichen zu, bedingt durch ihre Beliebtheit. Laut Daten des Ministeriums für innere Angelegenheiten und Kommunikation (Japan) aus dem Jahr 2023 betrug der Pro-Kopf-Verbrauch von Kohlensäuregetränken 30,4 Liter.

Schlüsselakteure, darunter Ajinomoto Co., Inc. mit Hauptsitz in Tokio und Matsutani Chemical Industry Co., Ltd. mit Sitz in der Präfektur Hyogo, nutzen Japans fortschrittliche Biotechnologieinfrastruktur, um proprietäre Süßungsmitteltechnologien zu entwickeln, die den sich wandelnden Marktanforderungen gerecht werden. Trotz der Umsetzung schützender Handelspolitiken zur Unterstützung inländischer Industrien sieht sich Japan erheblichen landwirtschaftlichen Einschränkungen gegenüber, darunter begrenztes Ackerland und klimatische Herausforderungen, die eine starke Abhängigkeit von importierten Rohstoffen wie Rohzucker und maisbasierten Süßungsmitteln notwendig machen. Eine umfassende Analyse des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) unterstreicht Japans komplexe Zollstrukturen, die strategisch darauf ausgerichtet sind, die inländische Produktion zu fördern und gleichzeitig den Fluss und die Preisgestaltung von Importen zu kontrollieren. Darüber hinaus setzt die Agriculture and Livestock Industries Corporation (ALIC) ein Aufpreissystem durch, das Preiszuschläge auf Importe erhebt und damit inländisch produzierten Alternativen einen Wettbewerbsvorteil verschafft, wie vom USDA Economic Research Service hervorgehoben.

In einem strategischen Schritt ist Mitsui DM Sugar eine Partnerschaft mit Toray Industries in Thailand für die Produktion von Zellulosezucker eingegangen, was den Trend japanischer Unternehmen unterstreicht, ihren Horizont zu erweitern und vielfältige Rohstoffquellen zu erschließen. Diese sich entwickelnde Strategie setzt stärker auf technologische Innovation als auf bloßen Kostenwettbewerb, wobei japanische Unternehmen die lokale Forschung und Entwicklung nutzen, um Premium-Süßungsmittel herzustellen und sowohl im Inland als auch im Ausland höhere Margen zu erzielen.

Regulatorisches Umfeld

Japan reguliert Süßungsmittel für Lebensmittel primär über das Lebensmittelhygienegesetz durch ein Positivlistensystem, sodass nur von der zuständigen Behörde zugelassene Zusatzstoffe verkauft oder in Lebensmitteln verwendet werden dürfen. In der Praxis erfolgen Zulassung und Aktualisierungen der Verwendungsstandards über Einreichungen bei der Regierung, wobei die Risikobewertung durch die Food Safety Commission of Japan (FSCJ) vorgenommen wird und Spezifikationen sowie Verwendungsstandards in den Specifications and Standards for Foods, Food Additives, etc. (üblicherweise unter Bezug auf die 9. Auflage und nachfolgende Änderungen) festgehalten werden. Diese Dokumente legen Verwendungsstandards für Süßungsmittel einschließlich Aspartam, Saccharin, Sucralose und Xylit fest.

Jüngste compliance-relevante Aktualisierungen haben die Anforderungen an die Qualität von Einreichungen und Bewertungen verschärft statt sie zu erleichtern. Die FSCJ überarbeitete 2024 ihre Leitlinien zur Risikobewertung von Lebensmittelzusatzstoffen, und das Food Additives Designation Consultation Center (FADCC, NIHS) aktualisierte 2025 seine Leitlinien zur Erstellung von Antragsunterlagen für die Zulassung und Änderung von Verwendungsstandards, einschließlich kategoriespezifischer Anweisungen. Zusammen verstärken diese Änderungen die Erwartungen an wissenschaftlich fundierte Dokumentation sowohl für inländische als auch für importierte Produkte und untermauern die Eintrittsbarrieren für neuartige Süßungsmittel sowie für Neuformulierungen, die Änderungen zulässiger Verwendungen oder Spezifikationen erfordern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Lebensmittelsüßungsmittel in Japan beginnt mit landwirtschaftlichen und industriellen Rohstoffen, darunter importierter Rohzucker zur Raffination, inländisches Zuckerrohr und Zuckerrüben in begrenzten Regionen sowie stärkebasierte Ausgangsstoffe für Sirup- und Polyol-Pfade. Sie führt weiter über Raffination und Verarbeitung zur Zutatenformulierung, Prüf- und Compliance-Aktivitäten sowie zur nachgelagerten Lebensmittelherstellung.

Importe sind zentral für die Standardzuckerversorgung, wobei sich die Logistik auf wichtige Hafen- und Industriegebiete konzentriert, die Massengutabwicklung und Weiterverteilung an Lebensmittel- und Getränkehersteller unterstützen. Spezialsüßungsmittel und funktionelle Inhaltsstoffe folgen dagegen technischeren Lieferketten, die an spezielle Verarbeitungskapazitäten gebunden sind. Im mittleren Bereich der Kette agieren Verarbeiter und Zutatenlieferanten innerhalb eines streng regulierten Zusatzstoffsystems und stützen sich auf technische Standards und Branchen-Infrastruktur wie die Zusammenstellung von Zusatzstoffen und verwandten Standards der Japan Food Chemical Research Foundation (JFCRF), die Hersteller zur Einhaltung der Vorschriften nutzen. Nachgelagert wandeln große Hersteller von Getränken, Milchprodukten und Desserts, Süßwaren sowie verarbeiteten Lebensmitteln Süßungsmittel in Fertigprodukte um, wobei Verpackung und Einzelhandelskanäle die Nachfrage nach vorformulierten Süßeprofilen verstärken. Auch regulatorische Verwaltungsänderungen wirken sich auf die Kette aus, darunter die Übertragung der regulatorischen Zuständigkeit für Lebensmittelzusatzstoffe vom Ministry of Health, Labour and Welfare (MHLW) an die Consumer Affairs Agency (CAA) am 1. April 2024, die prägt, wie Unternehmen Kennzeichnung, Bewertung und laufende Compliance-Abläufe steuern.

Wettbewerbslandschaft

Japans Süßungsmittelmarkt weist eine erhebliche Fragmentierung auf. Dies unterstreicht nicht nur die vielfältige technologische und regulatorische Expertise, die für den Erfolg erforderlich ist, sondern eröffnet auch Möglichkeiten für eine potenzielle Konsolidierung. Obwohl die fragmentierte Natur des Marktes offensichtlich ist, bleibt der Wettbewerb von moderater Intensität. Etablierte Akteure, ausgestattet mit regulatorischem Know-how und robusten Kundenbeziehungen, wehren Herausforderungen durch Newcomer effektiv ab. Unternehmen priorisieren zunehmend technologische Innovation gegenüber bloßem Preiswettbewerb. Beispielsweise unterstreichen die proprietären enzymatischen Prozesse von Matsutani Chemical zur Allulose-Produktion einen Wandel hin zu nachhaltigen Wettbewerbsvorteilen.

Darüber hinaus besteht eine bemerkenswerte Lücke bei Präzisionsfermentationstechnologien und der Produktion seltener Zucker. Hier haben japanische Unternehmen, die auf lokale Biotechstärken setzen, die Möglichkeit, aufkommende Marktsegmente vor globalen Mitbewerbern zu erschließen. Biotechnologieunternehmen entwickeln sich zu wichtigen Disruptoren, indem sie Präzisionsfermentation für die Süßungsmittelproduktion nutzen. Ein Beleg für diesen Trend ist die Zusammenarbeit zwischen Tate & Lyle und Manus Bio, die sich auf Stevia Reb M konzentriert. Der technologische Fokus der Branche liegt stark auf enzymatischer Verarbeitung und Fermentation, die für die Skalierung der Produktion natürlicher Süßungsmittel entscheidend sind.

Patentanmeldungen unterstreichen das Engagement der Branche zusätzlich und verweisen auf erhebliche Forschungs- und Entwicklungsinvestitionen in Biokonversionstechnologien. Japans regulatorisches Umfeld spielt eine entscheidende Rolle, da es natürliche Süßungsmittel begünstigt und Hürden für synthetische Gegenstücke errichtet. Dies stärkt nicht nur die Clean-Label-Attraktivität inländischer Unternehmen, sondern unterstreicht auch die Bedeutung von Regulierungskonformität und Kundenbindung. Angesichts der aufwendigen Genehmigungsverfahren für neue Süßungsmittel übersetzen sich diese Beziehungen und Compliance-Fähigkeiten in erhebliche Wechselkosten, die etablierte Akteure vor preisorientiertem Wettbewerb schützen.

Marktführer im japanischen Lebensmittel-Süßungsmittelmarkt

Cargill, Incorporated

Mitsubishi Corporation

Mitsui DM Sugar Holdings Co., Ltd

Nagase & Co. Ltd

Tate and Lyle Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktneuformulierung und Portfolio-Premiumisierung schaffen Raum für hochintensive Süßungsmittel, pflanzenbasierte Alternativen und funktionelle, aus Zucker gewonnene Inhaltsstoffe, die Herstellern helfen, Kalorienreduktions- und Clean-Label-Ziele zu verfolgen und dabei Geschmack und Textur zu bewahren. Ein kurzfristiges Signal ist die anhaltende Investition in funktionelle Materialien und aus Zucker gewonnene Technologien. Im April 2026 verlagerte Wellneo Sugar die Produktion von Cyclodextrin (CI) von seinem Labor in Okinawa zur Mihama Bioplant und erweiterte die Kapazität um etwa das Zehnfache, was auf eine hochskalierte Produktion höherwertiger, aus Zucker gewonnener funktioneller Inhaltsstoffe hindeutet, die in Lebensmittel- und Getränkeanwendungen eingesetzt werden können.

Betriebliche Umstrukturierungen bei etablierten Zucker- und Süßungsmittelakteuren schaffen ebenfalls Raum für neue Zutatenformate und gezieltere Markteinführungsmodelle in Japan. Im Juni 2026 skizzierte Wellneo Sugar eine landesweite Werkskonsolidierung und Logistikoptimierung und gab eine Fusion mit der Tochtergesellschaft Toyo Seito im Oktober 2026 bekannt, zusammen mit der Schaffung eines Functional Materials Headquarters. Dies unterstützt eine Verschiebung weg von Rohzucker hin zu funktionellen Inhaltsstoffen und Zuckertransfer-Technologien, die mit dem japanischen Zusatzstoffregime im Einklang steht und Markeninhabern hilft, Geschmacksmaskierung und zuckerähnliche Profile unter Nutzung etablierter Standards und staatlicher Rahmenwerke anzupassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Mitsui DM Sugar gab eine Vereinbarung zur Geschäftsübertragung bekannt, um den Vertrieb funktioneller Inhaltsstoffe, einschließlich Palatinose, Palatinit und Bambusfaser, an seine hundertprozentige Tochtergesellschaft Taisho Technos zu verlagern, wirksam ab 1. Oktober 2026. Die Vereinbarung unterstützt eine spezialisiertere Vertriebsplattform mit Fokus auf wertsteigernde, süßungsmittelnahe Inhaltsstoffe und verbessert die Kanalfokussierung gegenüber Rohzucker-Vertriebswegen. Sie stärkt zudem die Rückverfolgbarkeit der Vertriebskanäle und die regulatorische Ausrichtung auf inländischen und Exportmärkten.

- April 2025: Mitsui DM Sugar schloss eine interne Umstrukturierung ab, indem Mitsui DM Sugar Co., Ltd. (Tochtergesellschaft) mit der Muttergesellschaft verschmolzen und der Name von Mitsui DM Sugar Holdings Co., Ltd. in Mitsui DM Sugar Co., Ltd. geändert wurde. Die Vereinfachung soll schnellere Entscheidungsfindung bei Süßungsmittel- und funktionellen Inhaltsstoffaktivitäten in einem Markt unterstützen, der von strengen Zusatzstoffregeln und schnellen Neuformulierungszyklen geprägt ist. Die Änderung positioniert die Gruppe so, dass sie schnell auf regulatorische Aktualisierungen und Lieferkettendynamiken reagieren kann, die Kennzeichnungs- und Zulassungsprozesse betreffen.

- Juni 2024: Saraya Japanese Middle East for Industrial Investment eröffnete einen Fabrikkomplex im Wert von 12 Millionen USD in der Sokhna Integrated Zone innerhalb der Suez Canal Economic Zone (SCZone), einschließlich Linien zur Verpackung des zuckerfreien Süßungsmittels Lakanto für den Export nach Europa und Asien. Der zusätzliche Auslandsproduktions- und Verpackungsstandort unterstützt Versorgungskontinuität und Skalierung für Mönchsfrucht-basierte Süßungsmittelformate, die von japanisch verbundenen Marken und Distributoren genutzt werden. Die Anlage stärkt die regionale Logistik und erweitert die Beschaffungsoptionen für japanische Marken, die Europa und Asien bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der japanische Markt für Lebensmittelsüßungsmittel den Wert von Süßungsmitteln in Lebensmittelqualität, die zur Verwendung in verpackten Lebensmitteln und Getränken innerhalb Japans verkauft werden, einschließlich kalorienhaltiger und kalorienfreier Optionen für Süße, Geschmacksausgleich und Neuformulierungsbedarf.

Abgrenzung des Geltungsbereichs: Nicht erfasst werden Tafelsüßungsmittel, die hauptsächlich als Einzelhandelspackungen für Verbraucher verkauft werden, oder Nicht-Lebensmittelanwendungen, bei denen der Inhaltsstoff primär für pharmazeutische oder industrielle Zwecke verwendet wird.

Übersicht der Segmentierung

- Produkttyp

- Saccharose

- Stärkesüßungsmittel und Zuckeralkohole

- Dextrose

- Fruktose-Glukose-Sirup (HFCS)

- Maltodextrin

- Sorbitol

- Xylitol

- Sonstige Stärkesüßungsmittel und Zuckeralkohole

- Hochintensiv-Süßungsmittel (HIS)

- Sucralose

- Aspartam

- Saccharin

- Cyclamat

- Ace-K

- Neotam

- Stevia

- Sonstige Hochintensiv-Süßungsmittel

- Anwendung

- Backwarenprodukte

- Süßwarenprodukte

- Milchprodukte und Desserts

- Soßen, Dressings und Aufstriche

- Getränke

- Sonstige Anwendungen

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den Nachfragekontext und die Betriebsgrenzen des Marktes abzubilden, bevor Modellierungsannahmen festgelegt wurden. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen des japanischen Ministeriums für Land-, Forst- und Fischereiwirtschaft, japanische Zollhandelsstatistiken, das Statistikamt Japans sowie relevante Leitlinien japanischer Behörden zu Lebensmittelkennzeichnung oder Standards. Zusammen halfen diese Quellen, Kategorieaktivität, Volumenrichtung und Importabhängigkeit, soweit zutreffend, einzuordnen.

Um zu vermeiden, das Modell auf einen einzigen Datenstrom aufzubauen, überprüften wir zudem Unternehmensberichte und Investorenpräsentationen von Zutaten- und Lebensmittelherstellern, Websites von Verbänden im Zusammenhang mit Zucker, Stärke und Lebensmittelzutaten sowie angesehene Presseberichte zu Neuformulierung und Zuckerreduktion. Zur Überprüfung von Unternehmenspräsenz und Produktabdeckung nutzten wir ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Marktanalysen, zusammen mit einem separaten Abonnement für Patente, um zu sehen, wie sich die Innovationsaktivität über Süßungsmitteltypen hinweg verschob. Dies sind lediglich veranschaulichende Quellen, und während der gesamten Datenerhebung, Validierung und Klärung wurden weitere Referenzen herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was tatsächlich Süßungsmittelkäufe in Japan antreibt, insbesondere wie Formulierer von Lebensmitteln und Getränken Kosten, Geschmacksprofil, Kennzeichnungsaussagen und regulatorische Compliance abwägen. Wir sprachen mit einer Mischung aus Zutatenlieferanten, Distributoren und Endverbrauchern in wichtigen Anwendungsbereichen wie Getränken, Backwaren, Milchprodukten und Süßwaren. Die Angaben der Befragten wurden genutzt, um Nutzungsintensität, Substitutionstrends und typische Preismechanismen, einschließlich Vertragszeitpunkt versus Spot-Kauf, zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | |

| Mittleres Segment: 41 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 22 % | Manager: 48 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte über einen Top-Down- und Bottom-Up-Ansatz, wobei der Hauptaufbau von der japanischen Lebensmittel- und Getränkeproduktion sowie den Verwendungsmustern von Zutaten ausgeht und dann nach Anwendung in Süßungsmittel-Nachfragepools rekonstruiert wird. Nachdem diese Nachfragepools gebildet waren, wandten wir Durchdringungs- und Einbeziehungsregeln für jede Süßungsmittelfamilie an, gefolgt von einer Preislogik, die widerspiegelt, wie Süßungsmittel in Japan eingekauft und spezifiziert werden.

Einige zentrale Eingaben prägten das Modell, darunter die Mischverschiebung zwischen Saccharose und hochintensiven Süßungsmitteln in neuformulierten Rezepten, das Tempo der Zuckerreduktionsaktivität bei Getränken und Backwaren, Import- und Inlandsversorgungssignale für Zucker und aus Stärke gewonnene Inhaltsstoffe, typische Dosierungsintensität nach Anwendung sowie die Entwicklung des durchschnittlichen Verkaufspreises nach Süßungsmittelgruppe. Die Preisentwicklung spiegelt Inputkosten und Vertragserneuerungszyklen wider. Nachdem die Top-Down-Summen ermittelt waren, fügten wir selektive Bottom-Up-Prüfungen anhand von Lieferanten- und Kanalprüfungen hinzu, zusammen mit stichprobenartigen Preispunkten multipliziert mit plausiblen Volumenbändern. Dies half, Lücken zu korrigieren, wenn einige Kategorien nur begrenzte öffentliche Offenlegung aufwiesen.

Für die Prognose wurde eine Szenarioanalyse zu Neuformulierungstempo und Preisweitergabe eingesetzt. Wir wandten zudem Trendglättung auf historische Reihen an, um zu verhindern, dass kurzfristige Schwankungen die Aussichten überzeichnen. Annahmen wurden mit Experten erneut geprüft, wenn Diskontinuitäten auftraten, etwa plötzliche Kostenverschiebungen oder beschleunigte, kennzeichnungsgetriebene Neuformulierung.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, beginnend mit internen Konsistenztests über Anwendungsnachfrage, implizite Süßungsmittelintensität und Preisspannen, die Praktiker als normal betrachten. Wir verglichen die Ergebnisse zudem mit unabhängigen Signalen wie Importmustern, Kategoriewachstum bei verpackten Lebensmitteln und Getränken sowie beobachteter Neuformulierungsaktivität. Ausreißer wurden vor der Freigabe untersucht.

Eine zweite Analystenprüfung wurde durchgeführt, um Kernannahmen zu hinterfragen, und wir kontaktierten ausgewählte Befragte erneut, wenn sich Preise, Mischverhältnisse oder Einbeziehungsregeln wesentlich verändert hatten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wichtige Ereignisse Inputkosten, Regulierung oder Nachfrage beeinflussen. Eine abschließende Überprüfung vor Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des japanischen Lebensmittelsüßungsmittelmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für japanische Lebensmittelsüßungsmittel unterscheiden sich oft, da die Abgrenzung des Geltungsbereichs nicht einheitlich ist und weil die Preisbildung im Zeitverlauf unterschiedlich gehandhabt wird. Einige Quellen vermischen Einzelhandelszucker und Tafelprodukte im selben Pool, während andere sich nur auf die Nachfrage der Lebensmittelherstellung konzentrieren, was den Nenner verändert, bevor überhaupt eine Prognose beginnt.

Ein zweiter Treiber der Abweichung ist, wie Preise umgerechnet und aktualisiert werden, da Yen-Bewegungen und der Zeitpunkt von Vertragserneuerungen einen USD-Wert verschieben können, selbst wenn die Volumina stabil sind. Wenn die ASP-Logik anhand der neuesten vertragsgetriebenen Preisanpassungen aktualisiert und mit Handels- und Produktionssignalen abgeglichen wird, bleibt der resultierende Wert für 2025 an dem verankert, was Formulierer tatsächlich einkaufen — dies ist eine aktualisierungsgetriebene Abweichung, die von Mordor Intelligence angewendet wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,10 Mrd. USD (2025) | |

| Branchenverlag A | 4,30 Mrd. USD (2025) | Verwendet einen engeren Wertepool, der näher an ausgewählten Süßungsmittelkategorien und Anwendungen zu liegen scheint, und wendet wahrscheinlich einen anderen Zeitpunkt der USD-Umrechnung an, was einen japanischen Gesamtwert bei Yen-Kursschwankungen unterschätzen kann. |

| Branchenportal B | 1,96 Mrd. USD (2025) | Erscheint an einen Geltungsbereich im Stil von Zuckerersatzstoffen (natürlich, künstlich, Zuckeralkohole) angelehnt und schließt möglicherweise gängige Saccharose sowie einige stärkebasierte Süßungsmittel aus, was die erfasste Nachfragebasis verringert, bevor die Preisbildung angewendet wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was in Japan als Lebensmittelsüßungsmittel gezählt wird, und dadurch, wann Preise und Währung auf ein einheitliches Jahr normalisiert werden. Indem die Einbeziehungsregeln explizit gehalten und ASP- sowie Nachfragesignale bei Aktualisierungen erneut überprüft werden, bleibt die Schätzung nachvollziehbar anhand wiederholbarer Schritte, statt von einer einzelnen Annahme abhängig zu sein.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der japanische Lebensmittel-Süßungsmittelmarkt im Jahr 2031?

Der Markt soll bis 2031 einen Wert von 9,81 Milliarden USD erreichen.

Welche Produktkategorie wächst am schnellsten?

Hochintensiv-Süßungsmittel sollen bis 2031 mit einer CAGR von 5,22 % wachsen.

Wie groß ist das Getränkesegment innerhalb des Marktes?

Getränke machten im Jahr 2025 38,12 % des gesamten Marktwerts aus und sind damit das größte aller Anwendungssegmente.

Warum gewinnen pflanzenbasierte Süßungsmittel an Bedeutung?

Regulatorische Unterstützung und die Verbrauchernachfrage nach Clean-Label-Produkten treiben pflanzenbasierte Optionen voran, die mit einer CAGR von 4,44 % wachsen.

Seite zuletzt aktualisiert am: