Japan Digital-Röntgen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

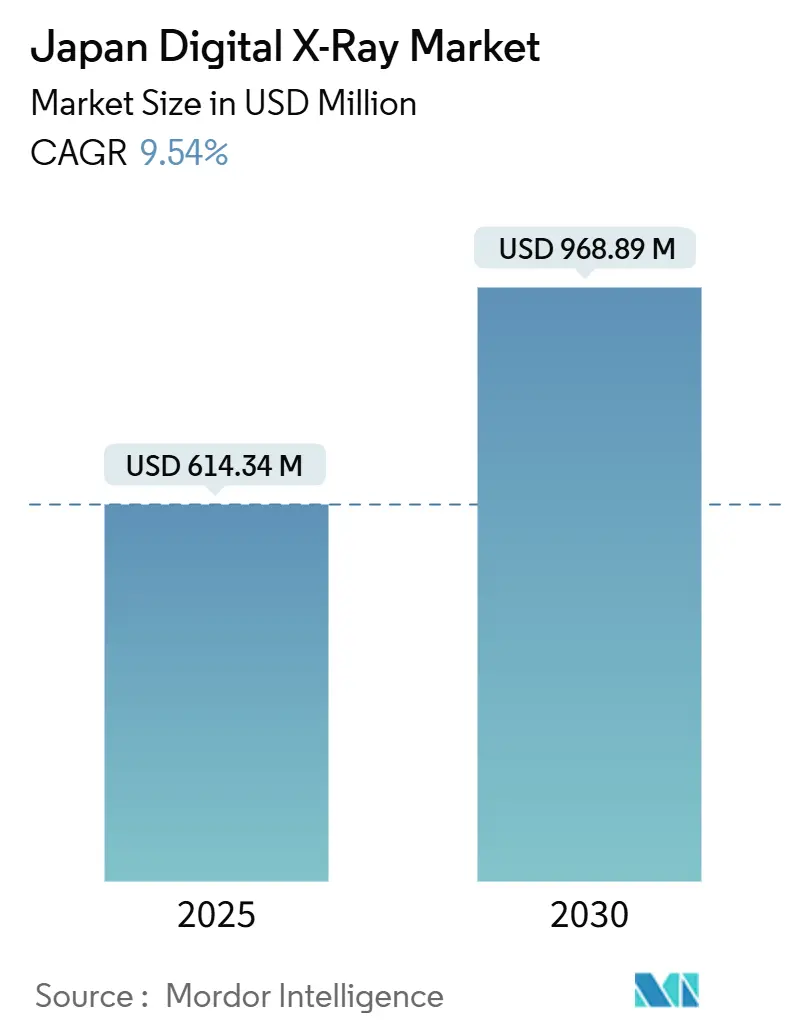

| Marktgröße (2025) | 614.34 Millionen US-Dollar |

| Marktgröße (2030) | 968.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Digital-Röntgen-Markt Analyse von Mordor Intelligence

Die Größe des japanischen Digital-Röntgen-Marktes beträgt im Jahr 2025 614,34 Millionen USD und wird bis 2030 voraussichtlich 968,89 Millionen USD erreichen, was einer CAGR von 9,54 % entspricht. Ein beispielloser Anstieg der Bevölkerung ab 65 Jahren, günstige Erstattungsanreize und die rasche Einführung KI-gestützter Detektoren tragen gemeinsam zum Wachstum des japanischen Digital-Röntgen-Marktes in Krankenhaus-, Klinik- und mobilen Versorgungsumgebungen bei. Festinstallierte Räume bleiben das Arbeitspferd in hochvolumigen städtischen Krankenhäusern, während schnell wachsende Handheld-Systeme und mobile Einheiten neue Möglichkeiten in ländlichen Präfekturen erschließen. CMOS-Panels verdrängen die Dominanz von amorphem Silizium, da Einrichtungen nach strahlungsärmeren, energieeffizienten Alternativen suchen, die den Zielen der Klimaneutralität entsprechen. Die Wettbewerbsdynamik begünstigt vertikal integrierte japanische Hersteller, die in der Lage sind, Lieferkettenengpässe bei CsI-Szintillatoren und Halbleitern zu bewältigen und sich gleichzeitig an den PMDA-Fast-Track-Zulassungsregeln zu orientieren.

Wesentliche Erkenntnisse des Berichts

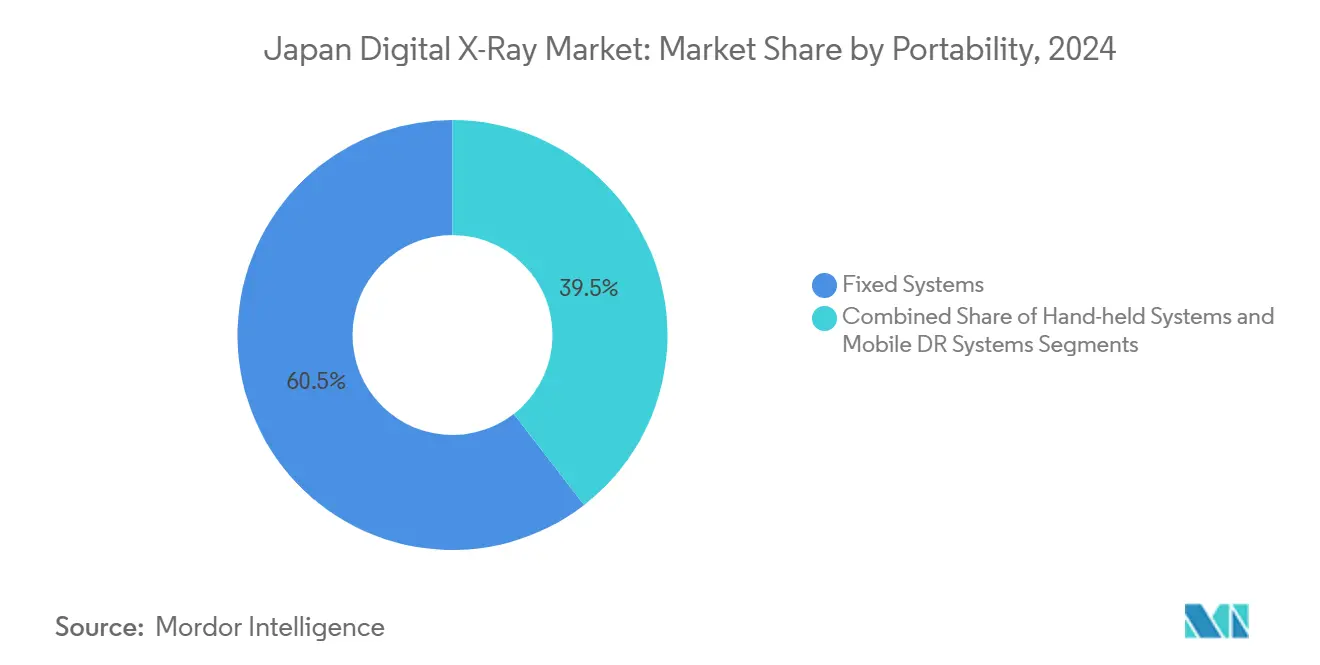

- Nach Portabilität entfielen im Jahr 2024 60,55 % des Marktanteils des japanischen Digital-Röntgen-Marktes auf festinstallierte Systeme, während Handheld-Systeme bis 2030 mit einer CAGR von 12,25 % zulegen.

- Nach Detektortyp hielten amorphe Silizium-Panels im Jahr 2024 einen Anteil von 45,53 % am japanischen Digital-Röntgen-Markt; CMOS-Detektoren werden voraussichtlich bis 2030 mit einer CAGR von 11,85 % wachsen.

- Nach Anwendung führte die orthopädische Bildgebung im Jahr 2024 mit einem Umsatzanteil von 28,63 %, während die zahnmedizinische Bildgebung bis 2030 voraussichtlich mit einer CAGR von 10,87 % wachsen wird.

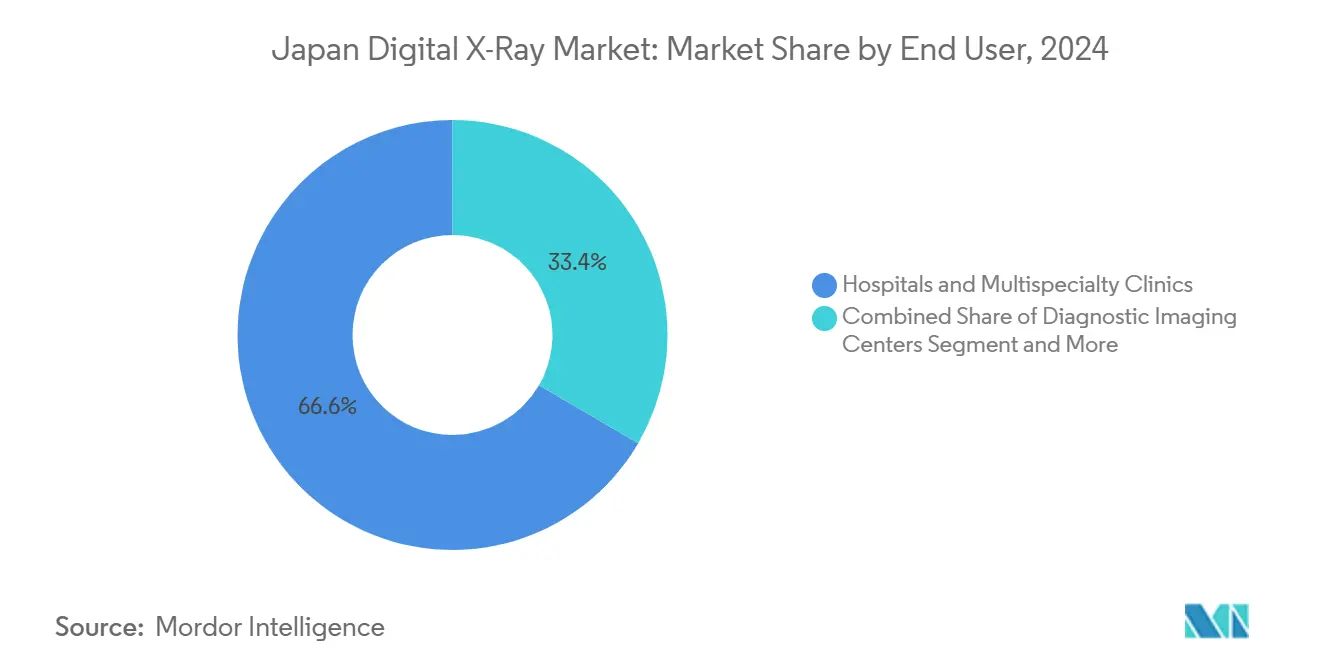

- Nach Endnutzer entfielen im Jahr 2024 66,63 % des Marktanteils des japanischen Digital-Röntgen-Marktes auf Krankenhäuser und Multispecialty-Kliniken, und mobile Screening-Einheiten sind auf dem Weg zu einer CAGR von 11,07 % bis 2030.

Trends und Einblicke in den Japan Digital-Röntgen-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung steigert Bildgebungsvolumina | +2.1% | National, ländliche Konzentration | Langfristig (≥ 4 Jahre) |

| Erstattungsanreize beschleunigen den Wechsel von CR zu DR | +1.8% | National, frühzeitige Aufnahme in Ballungszentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Workflow- und Dosisreduzierungsinnovationen | +1.5% | Städtische Zentren mit Ausweitung auf Regionen | Mittelfristig (2–4 Jahre) |

| Präfektur-Krankenhausfusionsprogramme treiben Flottenerneuerung voran | +1.2% | Konsolidierende Präfekturen | Kurzfristig (≤ 2 Jahre) |

| PMDA Fast-Track für KI-Bildgebungsgeräte | +0.9% | National, akademische medizinische Zentren | Kurzfristig (≤ 2 Jahre) |

| Klimaneutrale Krankenhaus-Mandate zugunsten energieeffizienter DR | +0.7% | Regierungskrankenhäuser landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung steigert Bildgebungsvolumina

Die Bevölkerungsgruppe der über 65-Jährigen in Japan wuchs im Jahr 2023 auf 36 Millionen und wird bis 2040 voraussichtlich 40 Millionen erreichen – eine Verschiebung, die die Bildgebungsnutzung im Vergleich zu jüngeren Bevölkerungsgruppen um das 3,2-fache steigert. Orthopädische und thorakale Untersuchungen dominieren den zusätzlichen Bedarf, und der Anstieg ist besonders ausgeprägt in Präfekturen mit der halben Facharztdichte im Vergleich zu Tokio. Ländliche Kliniken sind daher stark auf Lösungen des japanischen Digital-Röntgen-Marktes angewiesen, die sofortige Bilder und minimale Wiederholungsaufnahmen liefern. Ohne proportionales Personalwachstum setzen Administratoren auf Automatisierung, Dosisoptimierung und PACS-Integration zur Aufrechterhaltung des Durchsatzes. Insgesamt fügen diese demografischen Drücke der prognostizierten CAGR des japanischen Digital-Röntgen-Marktes 2,1 Prozentpunkte hinzu.

Erstattungsanreize beschleunigen den Wechsel von CR zu DR

Die medizinische Gebührenrevision des Haushaltsjahres 2024 führte einen 8-Punkte-Zuschlag für die „Förderung von medizinischem DX” im Wert von etwa JPY 80 pro Röntgenaufnahme ein, der Einrichtungen subventioniert, die EMR, elektronisches Verschreiben und digitale Bildgebung einführen. Das Programm belohnt die Einführung von DR und bestraft implizit das veraltete CR-System, was zu beschleunigten Ersatzentscheidungen vor den Fristen für die elektronische Verschreibungspflicht im März 2025 und der EMR-Compliance-Frist im September 2025 führt. Entlegene Präfekturen profitieren von Subventionen, die bis zu 60 % der Gerätekosten abdecken. Einrichtungen, die KI-fähige Detektoren wählen, können höhere Kapitalausgaben durch dokumentierte kürzere Untersuchungszeiten und diagnostische Gewinne rechtfertigen. Es wird erwartet, dass diese Anreize 1,8 Prozentpunkte zur CAGR des japanischen Digital-Röntgen-Marktes beitragen.

KI-gestützte Workflow- und Dosisreduzierungsinnovationen

Die PMDA-Richtlinie für Software als Medizinprodukt aus dem Jahr 2024 verkürzte die KI-Zulassungszeit auf 12–18 Monate und legte damit den Grundstein für eine rasche Kommerzialisierung von Positionierungsalgorithmen und Dosisreduzierungs-Software[1]Pharmaceuticals and Medical Devices Agency, "Software als Medizinprodukt-Richtlinien 2024," PMDA.GO.JP. Canons automatische Positionierung reduziert die Patientenvorbereitungszeit um 40 %, während Fujifilms adaptive Belichtungsalgorithmen die Bildqualität bei niedrigeren Dosen aufrechterhalten. Technologen an ländlichen Standorten, die gleichzeitig mehrere Modalitäten betreiben, profitieren besonders von solcher Automatisierung. Die Innovationen stimmen mit dem Regierungsziel überein, den Verwaltungsaufwand bis 2030 zu halbieren, und tragen 1,5 Prozentpunkte zur CAGR des japanischen Digital-Röntgen-Marktes bei.

Präfektur-Krankenhausfusionsprogramme treiben Flottenerneuerung voran

Die regionale Planung bis 2040 konsolidiert Einrichtungen der Sekundär- und Tertiärversorgung und ermöglicht es zusammengeschlossenen Systemen, standardisierte Flottenverträge auszuhandeln. Die Ablösung von CR-Einheiten durch DR-Suiten ist ein zentraler Bestandteil dieser Pläne, der häufig durch Subventionen auf Präfekturebene attraktiver gemacht wird. Hersteller, die gebündelte Schulungs- und Serviceverträge anbieten, gewinnen einen Wettbewerbsvorteil. Die mit Fusionen verbundenen Beschaffungszyklen sind auf die kurze Frist ausgerichtet, was diesen Faktor zu einem kurzfristigen Beschleuniger macht, der 1,2 Prozentpunkte zum Marktwachstum beiträgt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Lebenszykluskosten von DR-Systemen | −1.4% | National, ländliche Krankenhäuser am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Urbane Sättigung der installierten Basis | −1.1% | Ballungsräume Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei Radiografen außerhalb der Ballungszentren | −0.8% | Ländliche und regionale Gebiete | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko für CsI-Szintillatoren | −0.6% | National, Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Lebenszykluskosten von DR-Systemen

Anfängliche DR-Rauminvestitionen von JPY 15–50 Millionen gegenüber JPY 3–8 Millionen für CR verursachen einen Preisschock, insbesondere für Kliniken in den Präfekturen. Lebenszeit-Serviceverträge, Softwarelizenzen und regelmäßige Detektor-Upgrades erhöhen die Gesamtbetriebskosten um weitere 40–60 %[2]Japan Medical Imaging and Radiological Systems Industries Association, "Branchenvision 2030 Bericht," JIRA-NET.OR.JP. Kleinere Einrichtungen mit geringem täglichen Volumen haben Schwierigkeiten, die Investitionen trotz Erstattungszuschlägen zurückzugewinnen, was die CAGR des japanischen Digital-Röntgen-Marktes um 1,4 Prozentpunkte verringert.

Urbane Sättigung der installierten Basis

Tokio, Osaka und Nagoya weisen eine nahezu vollständige DR-Durchdringung auf, was die Kaufzyklen in den reinen Ersatzmodus verschiebt. Die Ersatzintervalle haben sich bei 8–10 Jahren stabilisiert, was das Stückwachstum verlangsamt und die nationale CAGR um 1,1 Prozentpunkte verringert. Hersteller müssen sich nun durch KI, Workflow-Geschwindigkeit und Energiekennzahlen differenzieren, anstatt durch einfache Digitalisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portabilität: Mobile Lösungen fördern den Zugang in ländlichen Gebieten

Der japanische Digital-Röntgen-Markt zeigt bei den Portabilitätssegmenten, dass festinstallierte Räume im Jahr 2024 einen Umsatzanteil von 60,55 % behalten, während Handheld- und Trolley-basierte Einheiten bis 2030 voraussichtlich jährlich um 12,25 % wachsen werden. Die Konsolidierung im ländlichen Raum treibt den Einsatz mobiler Einheiten voran, die mehrere Satellitenkliniken in wöchentlichen Rotationen abdecken und die Detektorauslastung maximieren. Städtische Traumazentren verlassen sich weiterhin auf deckenmontierte Räume, die für den Durchsatz optimiert sind, und zeigen damit eine zweigleisige Nachfragestruktur.

Handheld-Geräte mit einem Gewicht von unter 4 kg ermöglichen es einem einzelnen Technologen, Notfall-, Station- und ITS-Scans durchzuführen, ohne Patienten zu bewegen – eine Priorität im Rahmen von Infektionsschutzprotokollen. Mobile DR-Wagen decken den mittleren Bedarf für halbfeste Positionierung in Gemeinschaftskrankenhäusern ohne Radiografieräume ab. Hersteller bündeln KI-basierte automatische Ausrichtung und Vorschau-Displays, um Belichtungswiederholungen zu reduzieren – entscheidend in Einrichtungen mit begrenztem Personal. Folglich sind mobile Lösungen zentral für die Verringerung von Ungleichheiten bei der ländlichen Bildgebung im japanischen Digital-Röntgen-Markt.

Nach Detektorpaneltyp: CMOS-Technologie verdrängt die Dominanz von Silizium

Amorphes Silizium behielt im Jahr 2024 einen Anteil von 45,53 % am japanischen Digital-Röntgen-Markt, doch CMOS-Panels wachsen jährlich um 11,85 %, angetrieben durch Energieeinsparungen und schnellere Auslesevorgänge. Krankenhäuser, die klimaneutrale Bewertungen anstreben, priorisieren ihre Beschaffung zunehmend auf CMOS, basierend auf einem 30–40 % geringeren Stromverbrauch und integrierten KI-Chips, die die analytische Bearbeitung im Raum beschleunigen.

Die inländische Halbleiterpolitik bietet nun Steuergutschriften für Detektoren aus japanischen Halbleiterwerken an, was CMOS zu einer noch attraktiveren Option macht. Flexible IGZO-Panels finden Eingang in pädiatrische Anwendungen, bei denen die Anpassbarkeit die Patientenumpositionierung reduziert. Obwohl Silizium die installierte Basis dominiert, signalisiert der CMOS-Schwung einen Wendepunkt, der die Detektorbeschaffung im japanischen Digital-Röntgen-Markt bis Mitte des Jahrzehnts umgestalten wird.

Nach Anwendung: Zahnmedizinische Bildgebung profitiert von demografischen Trends

Orthopädische Scans kontrollierten im Jahr 2024 einen Anteil von 28,63 % am japanischen Digital-Röntgen-Markt, doch die CAGR der zahnmedizinischen Bildgebung von 10,87 % positioniert sie als das herausragende Segment[3]Japan Dental Association, "Statistiken zur Zahngesundheit 2024," JDA.OR.JP. Das Wachstum ist mit dem Implantatvolumen bei Senioren und einer nationalen Kampagne zur präventiven Mundgesundheit verbunden, die das Screening auf Periimplantitis subventioniert. Digitale intraorale Sensoren und Panoramaeinheiten bilden zusammen einen stetigen Ersatzumsatzstrom für Hersteller.

Die orthopädische Nachfrage bleibt robust, angetrieben durch Osteoarthritis und Frakturmanagement in der alternden Bevölkerung. KI-gestützte Knochenaltersschätzung und Frakturerkennung eröffnen jedoch neue Wertschöpfungspotenziale. Die thorakale Bildgebung hält ein erhebliches Volumen bei den von Arbeitgebern vorgeschriebenen jährlichen Gesundheitschecks, während kardiovaskuläre Anwendungen durch KI-basierte Calcium-Scoring-Algorithmen Unterstützung gewinnen. In jeder Anwendung prägen Dosisreduzierung und Workflow-Beschleunigung die Produkt-Roadmap im japanischen Digital-Röntgen-Markt.

Nach Endnutzer: Mobile Einheiten beheben Zugangsungleichheiten

Krankenhäuser und Multispecialty-Kliniken erwirtschafteten im Jahr 2024 66,63 % des japanischen Digital-Röntgen-Marktes, aber mobile Screening-Einheiten wachsen mit einer CAGR von 11,07 %. Präfekturgesundheitsämter setzen auf LKW-montierte DR für Tuberkulose-, Lungenkrebs- und Knochendichteprogramme und erreichen so abgelegene Inseln und bergige Städte mit begrenzter Festinfrastruktur.

Diagnostische Bildgebungszentren in Vorortgürteln füllen die Kapazitätsengpässe der Tertiärkrankenhäuser auf und legen dabei häufig Wert auf wertschöpfende KI-Rekonstruktionsdienste. Betriebsärztliche Anbieter nutzen portable Einheiten, um den obligatorischen Arbeitnehmer-Vorsorgeuntersuchungen nachzukommen, während universitäre Labore Prototyp-Detektoren im Rahmen von PMDA Fast-Track-Programmen testen. Zusammen verleiht der diversifizierte Endnutzermix den Herstellern eine Widerstandsfähigkeit gegenüber zyklischen Krankenhausausgabenmustern im japanischen Digital-Röntgen-Markt.

Geografische Analyse

Der japanische Digital-Röntgen-Markt weist trotz eines einheitlichen Erstattungsrahmens ausgeprägte regionale Unterschiede auf. Krankenhäuser in Tokio, Osaka und Kanagawa verfügen über eine nahezu 100%ige DR-Durchdringung und priorisieren KI-Upgrades gegenüber einfachem Hardware-Ersatz. Im Gegensatz dazu haben Präfekturen wie Shimane, Kochi und Akita weniger als 0,4 Radiografen pro 1.000 Einwohner, was mobile Flotten für die Flächendeckung unverzichtbar macht.

Nördliche Regionen – Hokkaido und Tohoku – sind frühe Anwender von LKW-montierten Röntgengeräten mit KI-Positionierungswerkzeugen, die robuste CMOS-Panels einsetzen, die subzero-Logistikbedingungen standhalten. Zentrales Honshu profitiert von der Nähe zu Detektorherstellungszentren, was Servicelieferzeiten verkürzt und Kaufentscheidungen beeinflusst. Kyushu-Krankenhäuser, die in der Nähe von Halbleiterfabriken liegen, experimentieren im Rahmen wirtschaftlicher Sicherheitsinitiativen mit lokal produzierten CMOS-Prototypen.

Staatliche Konsolidierungspläne fördern präfekturübergreifende Beschaffungsallianzen, die gemeinsame Serviceverträge ermöglichen und die Lebenszykluskosten senken. Diese Kohärenz beschleunigt die DR-Einführung in Regionen, in denen eigenständige Einrichtungen früher nicht über die erforderliche Finanzkraft verfügten. Folglich verengen sich die geografisch bedingten Unterschiede, prägen jedoch weiterhin das Wettbewerbsspiel für den japanischen Digital-Röntgen-Markt.

Wettbewerbslandschaft

Der japanische Digital-Röntgen-Markt ist mäßig konzentriert, wobei die fünf führenden Anbieter – Canon, Fujifilm, Siemens Healthineers AG, Koninklijke Philips NV und GE Healthcare – zusammen einen erheblichen Marktanteil halten. Inländische Akteure nutzen umfangreiche Servicenetzwerke und die Vertrautheit mit Erstattungskodierungen, um langfristige Kundenbeziehungen zu sichern. Internationale Unternehmen – Siemens Healthineers und Philips – konkurrieren über KI-Workflow und Energieeffizienz und orientieren sich an klimaneutralen Mandaten, um in reifen städtischen Standorten Fuß zu fassen.

Vertikal integrierte Hersteller gewinnen eine Abschirmung gegenüber CsI-Engpässen und Schwankungen bei Halbleiterlieferzeiten – ein strategischer Vorteil im Rahmen des japanischen Gesetzes zur Förderung der Wirtschaftssicherheit. Die vollständige Übernahme von Nihon Medi-Physics durch GE Healthcare stärkt die lokale Radioisotopenversorgung und signalisiert das Engagement für eine tiefere Lokalisierung. Konica Minoltas gemeinschaftliches Beschaffungsvorhaben mit FUJIFILM BI unterstreicht Kostenteilungsmaßnahmen unter japanischen Platzhirschen.

Wettbewerbshebel konzentrieren sich auf KI-gesteuerte Dosiskontrolle, Detektorrobustheit und integrierte Cloud-PACS. Hersteller, die Hardware mit Abonnement-Analyselösungen bündeln, wandeln Kapitalumsätze in wiederkehrende Einnahmen um und binden Kunden durch Datenökosysteme. Lieferkettenresilienz und regulatorische Agilität rangieren nun neben Bildqualität in den Käuferbewertungen und gestalten die strategische Landschaft des japanischen Digital-Röntgen-Marktes neu.

Marktführer im japanischen Digital-Röntgen-Sektor

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Canon Medical Systems Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: FUJIFILM stellte eine portable Röntgeneinheit vor, die KI-basierte Patientenpositionierung für den Einsatz in der Fern- und Heimversorgung nutzt.

- März 2025: Canon Medical Systems brachte das Radrex i5 / Flex Edition auf den Markt, einen manuellen allgemeinen Röntgenraum, der für kostensensible inländische Krankenhäuser konzipiert ist.

Berichtsumfang des japanischen Digital-Röntgen-Marktes

Gemäß dem Umfang dieses Berichts ist digitales Röntgen oder digitale Radiografie eine Form der Röntgenbildgebung, bei der digitale Röntgensensoren anstelle von herkömmlichen fotografischen Filmen verwendet werden. Dies bietet den zusätzlichen Vorteil der Zeiteffizienz sowie die Möglichkeit, Bilder digital zu übertragen und für eine bessere Sichtbarkeit zu verbessern. Diese Methode umgeht die chemische Verarbeitung von fotografischen Filmen. Die digitale Röntgenbildgebung ist sehr gefragt, da sie im Vergleich zu herkömmlichen Röntgenaufnahmen eine geringere Strahlenbelastung erfordert. Der japanische Digital-Röntgen-Markt ist nach Anwendung, Technologie, Portabilität und Endnutzer segmentiert. Nach Anwendung ist der Markt in Orthopädie, Krebs, Zahnmedizin, Kardiovaskulär und sonstige Anwendungen segmentiert. Nach Technologie ist der Markt in Computer-Radiografie und Direkt-Radiografie segmentiert. Nach Portabilität ist der Markt in festinstallierte Systeme und portable Systeme segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnosezentren und sonstige Endnutzer segmentiert. Der Bericht bietet den Wert (in USD) für alle oben genannten Segmente.

| Festinstallierte Systeme |

| Mobile DR-Systeme |

| Handheld-Systeme |

| Amorphes Silizium |

| CMOS |

| IGZO / Flexible Panels |

| Orthopädie |

| Thorax-Bildgebung |

| Kardiovaskulär |

| Zahnmedizin |

| Sonstige Anwendungen |

| Krankenhäuser & Multispecialty-Kliniken |

| Diagnostische Bildgebungszentren |

| Mobile Screening-Einheiten |

| Sonstige Endnutzer |

| Nach Portabilität | Festinstallierte Systeme |

| Mobile DR-Systeme | |

| Handheld-Systeme | |

| Nach Detektorpaneltyp | Amorphes Silizium |

| CMOS | |

| IGZO / Flexible Panels | |

| Nach Anwendung | Orthopädie |

| Thorax-Bildgebung | |

| Kardiovaskulär | |

| Zahnmedizin | |

| Sonstige Anwendungen | |

| Nach Endnutzer | Krankenhäuser & Multispecialty-Kliniken |

| Diagnostische Bildgebungszentren | |

| Mobile Screening-Einheiten | |

| Sonstige Endnutzer |

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der japanische Digital-Röntgen-Markt im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 614,34 Millionen USD und ist auf dem Weg, bis 2030 einen Wert von 968,89 Millionen USD zu erreichen.

Welche CAGR wird für das japanische Digital-Röntgen bis 2030 prognostiziert?

Für den Zeitraum 2025–2030 wird eine CAGR von 9,54 % prognostiziert.

Welche Detektortechnologie verzeichnet in Japan das schnellste Wachstum?

CMOS-Panels wachsen aufgrund von Energieeinsparungen und integrierter KI-Verarbeitung jährlich um 11,85 %.

Warum expandieren mobile Screening-Einheiten so schnell?

Staatliche Programme zur ländlichen Gesundheitsversorgung und die Konsolidierung von Krankenhäusern treiben eine CAGR von 11,07 % für mobile Einheiten voran, die eine flexible und kostengünstige Flächendeckung bieten.

Welche Unternehmen sind führend im japanischen Digital-Röntgen-Markt?

Canon, Fujifilm, Shimadzu, Konica Minolta und GE Healthcare kontrollieren zusammen rund 68 % des nationalen Umsatzes.

Welche politischen Änderungen beeinflussen die Einführung von Röntgengeräten?

Die medizinische Gebührenrevision des Haushaltsjahres 2024 mit ihrem Medizinischen DX-Zuschlag und die PMDA Fast-Track-Zulassungen beschleunigen den Ersatz veralteter CR-Systeme.

Seite zuletzt aktualisiert am: