Größe und Marktanteil des japanischen KI-optimierten Rechenzentrumsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

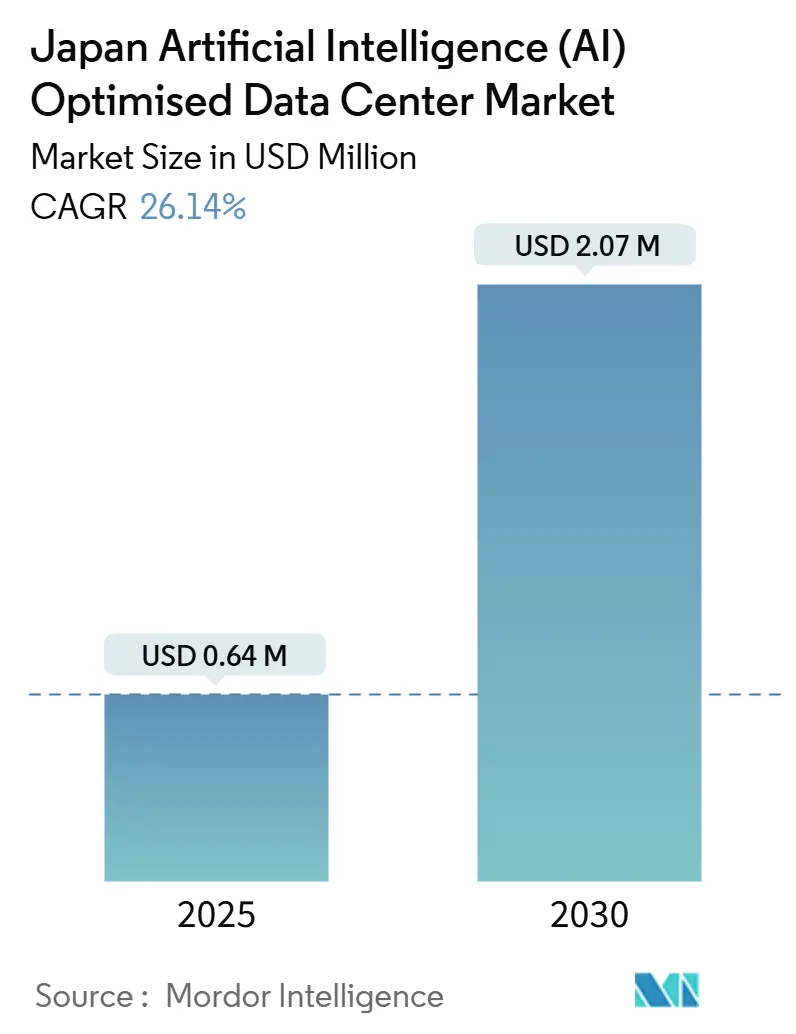

| Marktgröße (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2030) | 2.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.14% CAGR |

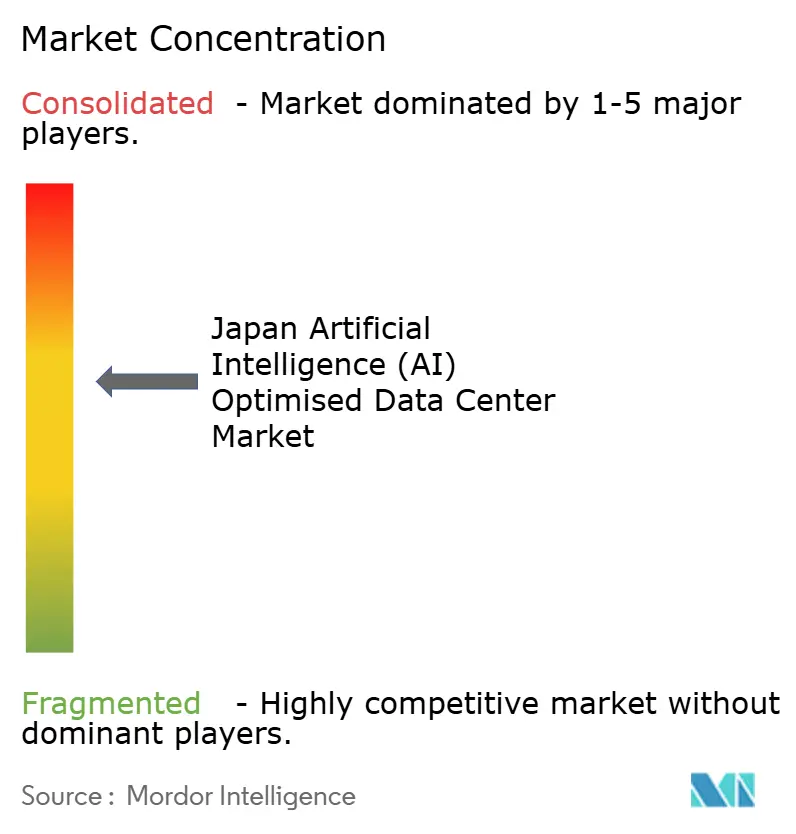

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen KI-optimierten Rechenzentrumsmarkts durch Mordor Intelligence

Die Größe des japanischen KI-Rechenzentrumsmarkts beläuft sich im Jahr 2025 auf 0,64 Mrd. USD und wird voraussichtlich bis 2030 einen Wert von 2,07 Mrd. USD erreichen, was einer CAGR von 26,14 % entspricht. Hochdichte generative KI-Workloads, ein nationaler Smart-City-Förderungsfonds von 10 Mrd. USD sowie eine Welle von Hyperscaler-Investitionen in Höhe von 29,4 Mrd. USD gestalten Anlagendesigns, Kühlentscheidungen und die regionale Standortwahl grundlegend um. Betreiber schwenken auf Flüssigkühlung, Rack-Dichten von 40-80 kW und Siliziumphotonik-Switching um, um ein zehnfaches Rechenwachstum zu bewältigen und dabei den PUE unter 1,3 zu halten. Öffentlich-private Partnerschaften im Rahmen der Initiative Digitale Gartenstadt reduzieren das Investitionsrisiko und beschleunigen den Aufbau von Standorten in sekundären Städten. Unterdessen verteuert die Yen-Schwäche importierte Hardwarekosten, fördert jedoch gleichzeitig die lokale Fertigung von Kühlkomponenten und optischen Modulen, was das Lieferkettengleichgewicht subtil in Richtung inländischer Anbieter verschiebt.

Wesentliche Erkenntnisse des Berichts

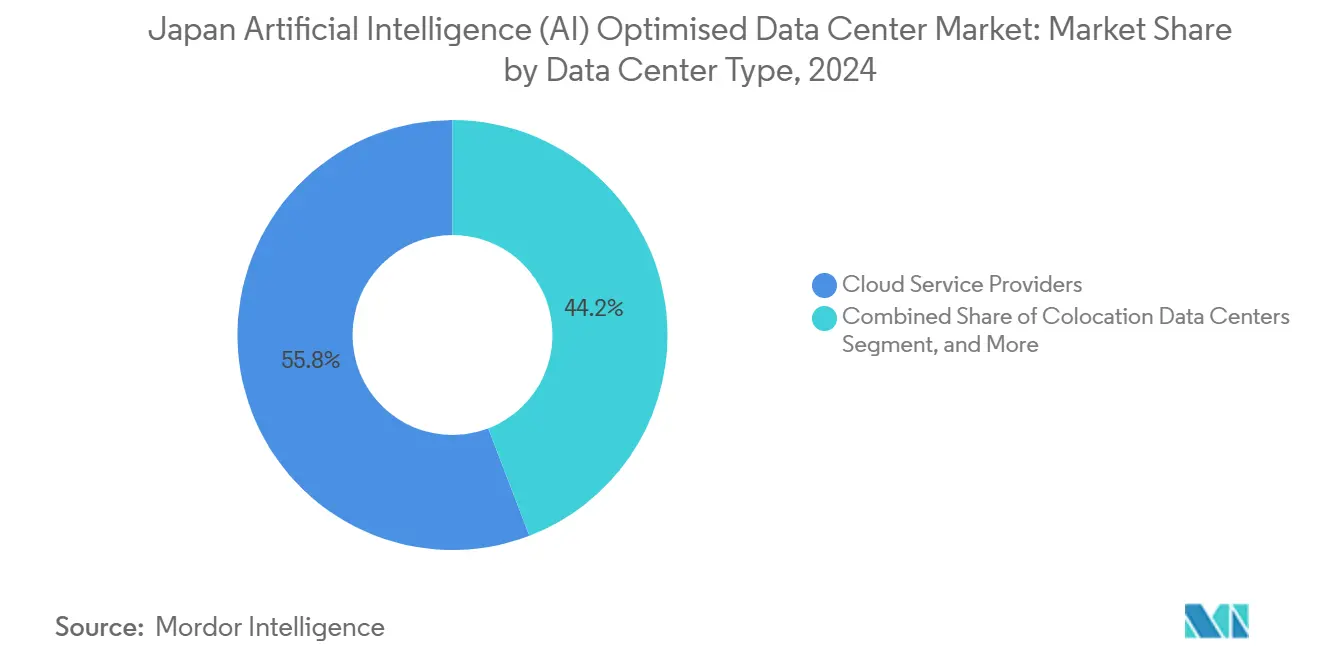

- Nach Rechenzentrumstyp führten Cloud-Dienstanbieter im Jahr 2024 mit einem Umsatzanteil von 55,82 % im japanischen KI-Rechenzentrumsmarkt; Kollokationseinrichtungen werden voraussichtlich bis 2030 mit einer CAGR von 28,23 % wachsen.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % am japanischen KI-Rechenzentrumsmarkt, während die Hardware-Infrastruktur mit einer CAGR von 27,67 % bis 2030 wächst.

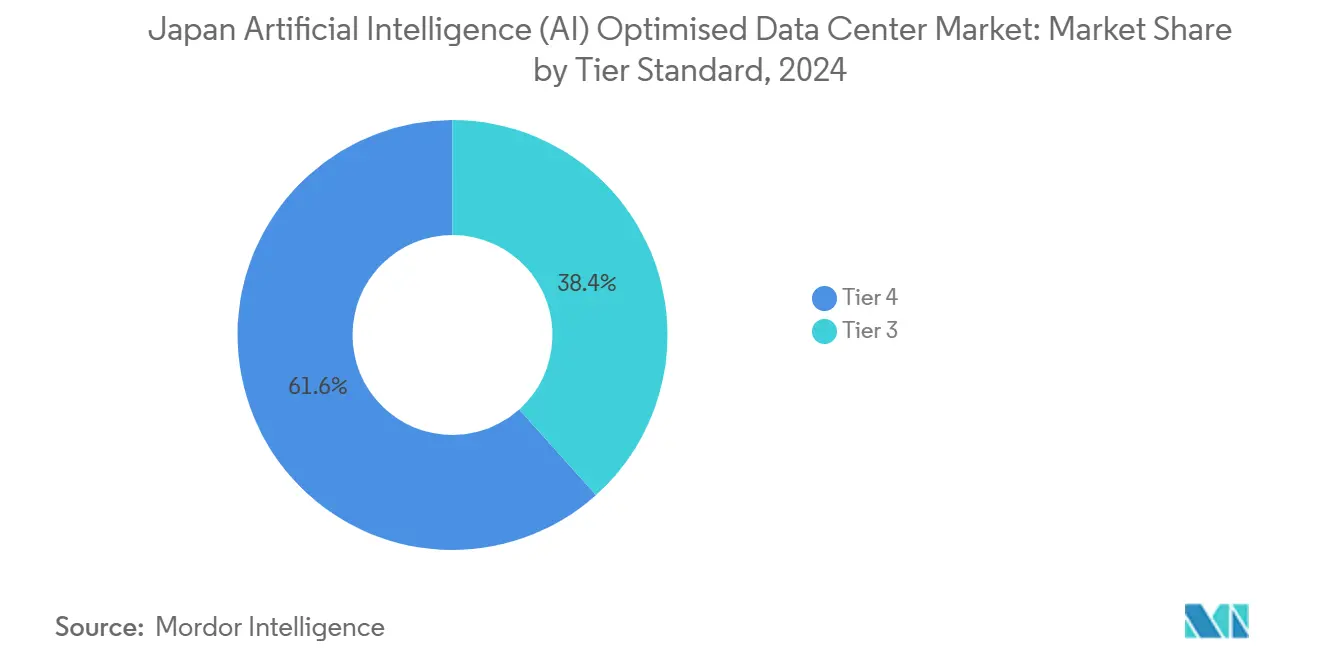

- Nach Tier-Standard erfasste Tier 4 im Jahr 2024 einen Anteil von 61,63 % an der Größe des japanischen KI-Rechenzentrumsmarkts, wobei Tier 3 voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 28,77 % beschleunigt wachsen wird.

- Nach Endnutzerbranche entfiel im Jahr 2024 auf IT und ITES ein Nachfrageanteil von 33,82 % im japanischen KI-Rechenzentrumsmarkt; Internet und digitale Medien verzeichnen das stärkste Wachstum mit einer CAGR von 27,45 % bis 2030.

Trends und Einblicke in den japanischen KI-optimierten Rechenzentrumsmarkt

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Generative KI/HPC-Rechenboom | +6.5% | National, konzentriert im Korridor Tokio-Osaka | Mittelfristig (2-4 Jahre) |

| Kollokationsnachfrage von Edge bis Core für KI-bereite Systeme | +5.2% | National, mit frühen Vorteilen in Kanagawa, Kobe, Ishikari | Langfristig (≥ 4 Jahre) |

| Förderung durch die Initiative Digitale Gartenstadt der Regierung | +4.8% | National, Prioritätszonen in Smart Cities | Mittelfristig (2-4 Jahre) |

| Schnelle Einführung von Siliziumphotonik-Switches | +3.1% | National, angeführt durch den NTT IOWN-Einsatz | Langfristig (≥ 4 Jahre) |

| Kohlenstofffreie Energie-PPAs durch Hyperscaler | +2.8% | National, Präfekturen mit reichlichen erneuerbaren Energien bevorzugt | Langfristig (≥ 4 Jahre) |

| KI-basiertes DCIM senkt OPEX | +2.0% | National, Schwerpunkt auf Unternehmen und Kollokation | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI/HPC-Rechenboom

Die Partnerschaft von NVIDIA mit SoftBank zum Aufbau von 25 KI-Exaflops zeigt, wie schnell die Erwartungen an die Rechendichte steigen und Rack-seitige Leistungsbudgets von 10 kW auf 80 kW treiben.[1]NVIDIA Corporation, "SoftBank und NVIDIA bauen KI-Fabrik", nvidia.com Betreiber rüsten ältere Hallen mit Kaltplatten- und Immersionslösungen nach, während Neubauten von Anfang an rückseitige Tür-Wärmetauscher integrieren. KDDI und Sharp wandelten eine ehemalige LCD-Fabrik in Asiens größte KI-Anlage um und demonstrierten, dass Brownfield-Anlagen die Anforderungen der nächsten Generation an Leistung und Kühlung erfüllen können, ohne Tokioter Landprämien zu zahlen. Staatliche Zuschüsse, die bis zu 30 % der Investitionskosten für fortschrittliche Kühlung abdecken, beschleunigen die Einführung zusätzlich. Unternehmen außerhalb des Hyperscale-Kerns, wie Forschungseinrichtungen, die ABCI 3.0 betreiben, spiegeln diese Designentscheidungen wider und verbreitern die Markttiefe. Infolgedessen bewertet der japanische KI-Rechenzentrumsmarkt Projekte nun nach Watt pro Rack statt nach Quadratmetern, was die Bewertungsnormen verändert.

Kollokationsnachfrage von Edge bis Core für KI-bereite Systeme

Japans schienengebundenes, mehrkerniges Stadtlayout macht eine Latenz von 5 Millisekunden zur harten Obergrenze für autonome Fabriken und Smart-Intersection-Analysen.[2]Equinix, "KI-bereite Einrichtungen in Japan", equinix.com Kollokationsunternehmen errichten 10-20 MW Edge-Pods in Kanagawa und Kobe, gebündelt mit vorinstallierten Direktfaserverbindungen zu zentralen Cloud-Regionen, Flüssigkühlung und GPU-optimierten Stromverteilungsstrukturen. Dieses schlüsselfertige Modell zieht Hersteller an, die aus lokalen Räumlichkeiten migrieren, die weder 40-kW-Racks beherbergen noch 415-V-Stromversorgungsstrukturen unterstützen können. Die Vorschriften der Gesellschaft 5.0 drängen Branchen ferner dazu, Daten innerhalb präfekturaler Grenzen zu verarbeiten, wodurch diese Pods zu Enablerern der regulatorischen Compliance werden. Wenn die Kapselauslastung steigt, schichten Betreiber KI-spezifische verwaltete Dienste darüber, was den durchschnittlichen monatlich wiederkehrenden Umsatz pro Rack im Vergleich zu herkömmlicher Kollokation um bis zu 40 % steigert. Der positive Kreislauf fördert den Grunderwerb außerhalb des überhitzten Korridors Tokio-Osaka und trägt dazu bei, den japanischen KI-Rechenzentrumsmarkt auf regionale Wirtschaftsräume auszudehnen.

Förderung durch die Initiative Digitale Gartenstadt

Der 10-Mrd.-USD-Fonds der Initiative Digitale Gartenstadt bietet Subventionen für Standortvorbereitungen, Anbindungen an erneuerbare Energien und Hochwasserschutzmaßnahmen.[3]Kabinettsamt Japan, "Initiative Digitale Gartenstadt", cao.go.jp Gemeinden konkurrieren durch Senkung der Grundsteuern und Aufhebung von Höhenbeschränkungen für Megahallen. Projekte müssen einen PUE von höchstens 1,3 erreichen und bis 2030 50 % Grünstrom beziehen, was Bauherren zu Dachsolaranlagen kombiniert mit Hokkaido-Wind-PPAs lenkt. Diese Bedingungen haben Ishikari innerhalb von zwei Haushaltsjahren trotz seiner abgelegenen Lage zu einem Rechenzentrums-Cluster gemacht. Betreiber profitieren von beschleunigten Umweltverträglichkeitsprüfungen, die Bauzeiten um bis zu sechs Monate verkürzen können - ein entscheidender Vorteil, wenn GPU-Nachfragezyklen alle 18 Monate zurückgesetzt werden. Das Programm verpflichtet Einrichtungen außerdem, kommunale Labore für digitale Kompetenzen zu betreiben, wodurch das öffentliche Image mit lokalen Beschäftigungsversprechen in Einklang gebracht und die politische Dynamik hinter der weiteren Finanzierung gesichert wird.

Schnelle Einführung von Siliziumphotonik-Switches

NTTs IOWN-Plattform überträgt 800 Gbps pro Kanal bei einer Latenz im Submikrosekundenbereich und eliminiert damit elektronisch-optische Engpässe, die Multi-GPU-Trainingscluster drosseln.[4]NTT Corporation, "IOWN-Fahrplan", ntt.com Erste Einsätze in Tokio zeigten Energieeinsparungen von nahezu 75 %, was zu Betriebskostenreduzierungen führt, die groß genug sind, um die höheren Vorabkosten für Optik innerhalb von drei Jahren auszugleichen. NTT lizenziert Designs an Kollokationsanbieter und schafft damit faktische Interoperabilitätsstandards im japanischen KI-Rechenzentrumsmarkt. Staatliche Fördermittel zur Wiederbelebung der Halbleiterindustrie subventionieren lokale Photonik-Wafer-Fabs und reduzieren die Importabhängigkeit. Betreiber, die optische Backplanes mit Flüssigkühlung kombinieren, gewinnen etwa 12 % zusätzlichen Spielraum bei den Rack-Dichten und schieben damit kostspielige Erweiterungen der Stellfläche auf. Dieser technologische Sprung macht das Netzwerkgefüge zu einem neuen Standortauswahlkriterium - neben Strom und Glasfaser - und beeinflusst, wie regionale Campusse sich gegenüber Hyperscaler-Mietern vermarkten.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Knappheit an Flächen und Strom in Tokio/Osaka | -3.4% | Metropolkorridor Tokio-Osaka | Kurzfristig (≤ 2 Jahre) |

| Steigende Investitionskosten für Flüssigkühlung und Qualifikationslücke | -2.9% | National, besonders ausgeprägt in Städten der zweiten Reihe | Mittelfristig (2-4 Jahre) |

| Genehmigungsverzögerungen bei der Netzkapazität | -2.1% | National, konzentriert in städtischen Zonen | Mittelfristig (2-4 Jahre) |

| Yen-Abwertung verteuert importierte Hardware | -1.8% | National, importabhängige Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappheit an Flächen und Strom in Tokio/Osaka

Freie, hochwassersichere Industrieflächen in den 23 Bezirken Tokios sind seit 2024 um 40 % zurückgegangen, was Auktionspreise auf über 8.000 USD pro m² treibt. Netzbetreiber warnen, dass die Zuweisung der für KI-Campus benötigten 20-50-MW-Blöcke nun mehrjährige Unterwerksaufrüstungen erfordert. Diese Knappheit verlängert Bauzeiten und drängt Entwickler in Richtung Kanagawa-Häfen oder Saitama-Brownfields, was die Glasfaser-Rückkopplungspfade verlängert und Latenzpuffer zu den SLA-Berechnungen hinzufügt. Einige kleinere Akteure verlassen den Markt, anstatt Landprämien zu absorbieren, was eine Konsolidierung fördert, die die Verhandlungsmacht bei etablierten Grundstückseigentümern konzentriert. Staatliche Landgewinnungsprojekte könnten den Druck nach 2027 mildern, aber bis dahin begrenzt der Engpass kurzfristige Kapazitätserweiterungen im japanischen KI-Rechenzentrumsmarkt.

Steigende Investitionskosten für Flüssigkühlung und Qualifikationslücke

Direkt-zu-Chip- und Immersionssysteme kosten 3-4 Mal mehr als herkömmliche CRAH-Einsätze, was die internen Renditehürden für Projekte erhöht. Zertifizierte Techniker erhalten Lohnprämien von 30-40 %, und nur eine Handvoll Berufsbildungsprogramme vermittelt das Ausgleichen von Pumpenkreisläufen oder die Wartung von Dielektrikumsflüssigkeiten. Projekte in Städten der zweiten Reihe wie Kobe erleben Inbetriebnahmeverzögerungen von bis zu sechs Monaten, während spezialisierte Auftragnehmer gesucht werden. Betreiber reagieren mit unternehmensinternen Akademien, aber die Talentpipeline wird Jahre brauchen, um sich zu normalisieren. Folglich sichern sich kapitalstarke Unternehmen frühe Wettbewerbsvorteile, was den Wettbewerb verzerrt, bis sich die Qualifikationslücke schließt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Hyperscaler treiben Kollokationswachstum an

Die Kollokationskapazität verzeichnete bis 2030 eine CAGR von 28,23 % und übertraf damit alle anderen Einsatzmodelle, da Unternehmen schlüsselfertige KI-Racks suchen, ohne Strom- oder Kühlanlagen betreiben zu müssen. Der japanische KI-Rechenzentrumsmarkt profitiert, weil Kollokationsangebote 400-Gbps-Querverbindungen zu Hyperscale-Cloud-Exchanges bündeln und Mietern eine GPU-zu-GPU-Latenz von unter 1 Millisekunde bieten. Die Differenzierung beim Serviceniveau dreht sich nun darum, wie viele Kilowatt pro Rack ein Anbieter garantieren kann, nicht nur um die Stellfläche. Um Einsatzzyklen zu verkürzen, genehmigen Kollokationsbetreiber standardmäßig 15-Rack-KI-Pods mit immersionsgekoppelten NVIDIA-GB200-Clustern vorab und reduzieren so die Vorlaufzeiten für Kunden auf sechs Wochen.

Cloud-Dienstanbieter halten 2024 weiterhin einen Anteil von 55,82 %, dank der kombinierten Verpflichtungen von Microsoft, AWS und Oracle in Höhe von 26 Mrd. USD. Diese Hyperscaler integrieren Stromversorgung, optische Strukturen und ML-Ops-Teams vertikal und festigen so ihre Kontrolle über KI-PaaS-Schichten. Dennoch mieten sie zunehmend Satellitenhallen von inländischen Telekommunikationsunternehmen, was ein hybrides Beschaffungsmodell veranschaulicht, das die Expansion flexibel hält. Unternehmenseigene lokale Räumlichkeiten behalten Nischenrollen für souveränitätssensible Workloads, verlieren aber an Wachstumsmomentum zugunsten gemeinsam genutzter Kapazitäten. Insgesamt vergrößert die Verschiebung die adressierbare Basis des japanischen KI-Rechenzentrumsmarkts, indem mittelgroße Unternehmen einbezogen werden, denen bisher die Investitionsmittel für KI-Hardware fehlten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Hardware-Investitionen beschleunigen sich

Der Softwareanteil von 45,83 % im Jahr 2024 spiegelte frühe KI-Pilotläufe wider, aber der Hardware-Anteil wächst am schnellsten mit einer CAGR von 27,67 %, da Produktionsmodelle dedizierte GPU-Cluster und 800-Gbps-Strukturen erfordern. Flüssigkühlungsgestelle, Stromschienensysteme und batterielose USV-Linien absorbieren nun mehr als die Hälfte der Ausgaben für Neubauten und treiben die Investitionskosten pro MW auf 12-15 Mio. USD. Die Größe des japanischen KI-Rechenzentrumsmarkts im Hardware-Bereich könnte bis 2030 über 1,4 Mrd. USD liegen, wenn die aktuellen Verhältnisse anhalten. Anbieter reagieren mit modularen Schlammkreislauf-Kits und unterfluriger Kühlmittelverteilungsschienen, was die Installationsstunden vor Ort um 30 % reduziert und höhere Materialkosten teilweise ausgleicht.

Dienstleistungserlöse steigen stetig, da Unternehmen Design, Einsatz und Optimierung auslagern. Anbieter verwalteter Dienste garantieren Rack-seitige Verfügbarkeit, entlasten Kunden von Wartungsrisiken und monetarisieren KI-bereite White-Glove-Unterstützung. Unterdessen verlagert sich der Softwareaufwand von der Experimentierstadium hin zu Inferenz-Orchestrierung und Datenverwaltungs-Tools, was reifere Anwendungsfälle wie multimodale Kundendienst-Agenten widerspiegelt. Der ausgewogene Technologie-Stack unterstreicht, dass die japanische KI-Rechenzentrumsbranche kein reines Cloud-Software-Spiel mehr ist; physische Infrastruktur verankert nun die Wertschöpfung.

Nach Tier-Standard: Tier 3 gewinnt an Bedeutung

Tier 4 hielt 2024 einen Anteil von 61,63 %, was Japans unternehmerisches Null-Ausfallzeit-Ethos unterstreicht. Dennoch verzeichnen Tier-3-Standorte die höchste CAGR von 28,77 %, weil viele KI-Inferenz-Aufgaben kurze Wartungsfenster tolerieren, wenn die Eigentumskosten entsprechend sinken. Betreiber bündeln N+1-redundante Stromversorgung, Flüssigkühlungskreisläufe mit Doppelpumpen und 24-Stunden-Nachfüllreserven, um Tier-4-Ausfallsicherheit zu günstigeren Preisen zu emulieren. Finanzregulatoren schreiben Tier 4 für Handelsplattformen weiterhin vor, aber Hersteller akzeptieren Tier 3 für produktionsbegleitende Qualitätskontroll-KI, was die Kundenbasis erweitert.

Die Strategie verdoppelt die regionale Expansion: Tier-3-Designs passen auf kleinere Grundstücke und benötigen weniger Stromversorgungsredundanz, was sie in suburbanen Industriegebieten realisierbar macht, wo die Anforderung einer doppelten Netzanbindung für Tier 4 unpraktisch ist. Dieser abgestufte Ansatz erlaubt Betreibern auch, Tiers innerhalb eines Campus zu mischen, wobei KI-Entwicklungsumgebungen Tier-3-Pods zugewiesen werden, während Tier-4-Räume für missionskritische Inferenz reserviert bleiben. Die Tier-Mischung erhöht die Auslastung und verbessert die gesamte Kapitaleffizienz des japanischen KI-Rechenzentrumsmarkts.

Nach Endnutzerbranche: Mediensektor beschleunigt sich

IT/ITES erfasste 2024 einen Anteil von 33,82 %, da Systemintegratoren und SaaS-Anbieter als Erste ihren Code für GPUs umstrukturierten. Das Internet- und digitale Mediensegment jedoch wächst mit einer CAGR von 27,45 % dank generativer Videokanäle, Echtzeit-Spielestreaming und KI-gestützter Untertitellokalisierung am schnellsten. GPU-Inferenzfarm-Verträge von Anime-Studios und OTT-Plattformen sind oft mehrjährig und erhöhen die Vorausabdeckung für Kapazitätsplaner. Japans datenschutzbewusste Banken erweitern KI-Betrugserkennungscluster, während Automobilzulieferer Edge-Inferenzknoten in Fabriklinien integrieren und so eine dovetail-Nachfrage an Kollokations-Edge-Standorten erzeugen.

Das Gesundheitswesen, gefördert durch gelockerte Datenschutzgesetze, erprobt föderierte Lernmodelle für medizinische Bildgebung, was den GPU-Stundenverbrauch steigert, aber eine inländische Unterbringung erfordert, um Patientendatengesetze zu erfüllen. Verteidigungsbehörden schaffen souveräne Kapazitätszonen innerhalb inländischer Telekommunikations-Campus und verbinden nationale Sicherheitsaufsicht mit Hyperscaler-Tool-Ketten. Die Diversifizierung bedeutet, dass kein einzelnes Segment Kapazitätsverhandlungen dominieren kann, was das Wettbewerbsgleichgewicht im japanischen KI-Rechenzentrumsmarkt erhält.

Geografische Analyse

Tokio hält rund 45 % der installierten KI-Kapazität, gestützt durch dichte Unternehmenszentralen und mehrere Unterseekabellandungen. Osaka trägt 25 % bei, bedient den Industriegürtel Kansai und fungiert als primärer Standort für die Notfallwiederherstellung. Diese Metropolen sehen sich steigenden Immobilienkosten und Netzengpässen gegenüber, die kurzfristige Megawatt-Erweiterungen verlangsamen. Folglich werden Kanagawa und Saitama zu Ausweichprofiteuren, die eine Latenz von unter 40 km in das Tokioter Zentrum bieten und dabei günstigere Grundstücksmieten und aufgeschobene Stadtplanungsgebühren gewähren.

Weiter entfernt gewinnt Ishikari in Hokkaido durch kühle Umgebungstemperaturen an Bedeutung, die den annualisierten PUE um 4-5 Prozentpunkte senken. Sakura Internets GPU-Aufbau im Wert von 100 Mrd. JPY (640 Mio. USD) veranschaulicht den klimatischen Vorteil und setzt einen Maßstab für die Integration erneuerbarer Energien durch überschüssige Windparks. Kyushu fördert Hybrid-Lösungen aus Solar- und Batteriespeicher, aber die Widerstandsfähigkeit gegenüber Taifunen erhöht die Konstruktionskosten, was eine gemischte Investitionskalkulation ergibt. Insgesamt verteilt die Diversifizierung das Risiko auf seismische Zonen, entspricht den Anforderungen der Gesellschaft 5.0 an Katastrophenkontinuität und erweitert den Fußabdruck des japanischen KI-Rechenzentrumsmarkts in Regionen, die zuvor am Rande der digitalen Wirtschaft standen.

Internationale Hyperscaler entwerfen nun Japan-Topologien mit drei Regionen und kombinieren Tokio- und Osaka-Kerne mit einem nördlichen oder südlichen Satelliten für Redundanz und Einhaltung von Datensouveränitätsvorschriften. Präfekturregierungen versüßen diese Deals mit beschleunigten Glasfaser-Leitungsrechten und Steuernachlässen, die an lokale Einstellungsquoten geknüpft sind. Im Prognosezeitraum könnten sekundäre Märkte gemeinsam bis zu 35 % der nationalen KI-Rack-Kapazität beanspruchen, was die Vorrangstellung des traditionellen Tokio-Osaka-Korridors verringert und gleichzeitig nationale Resilienz-Ziele aufrechterhält.

Wettbewerbslandschaft

Zusammenarbeit prägt den Wettbewerb: Microsoft verankert Neubauten auf NTT-gemieteten Glasfaserleitungen, AWS kooperiert mit KDDI für Edge-PoP-Standorte, und Oracle ist in SoftBanks physischen Strukturen untergebracht, was regulatorische Reibungsverluste vermeidet und gleichzeitig den Hochlauf beschleunigt. Die fünf größten Betreiber halten zusammen rund 60 % Marktanteil, was ein mäßig konzentriertes Feld anzeigt, das noch Raum für Nischenherausforderer lässt. Die Differenzierung hängt von proprietären Technologie-Stacks ab - NTTs IOWN-optisches Netz, Microsofts maßgeschneidertes Phasenwechsel-Immersionssystem und AWs Graviton-integrierte GPU-Karten schaffen alle Wechselkosten, die Margen schützen.

Inländische Telekommunikationsunternehmen nutzen Wegerechte, um Trunk-Glasfasererweiterungen voranzutreiben - ein Vorteil, den ausländische Hyperscaler gerne durch Umsatzbeteiligungsvereinbarungen kompensieren. Edge-Spezialisten wie Telehouse Japan schaffen 5-10 MW Mikro-Standorte in der Nähe von Produktionszonen und nutzen lokale Kundennähe als Schutzwall. Mittlerweile werden KI-DCIM-Analysen zur Grundvoraussetzung: Betreiber ohne automatisierte Thermalprognose sehen sich in Ausschreibungen Preisnachlässen gegenüber. Nachhaltigkeitsnachweise beeinflussen Ausschreibungen zusätzlich; Einrichtungen, die 100-%-erneuerbare-Energien-PPAs unterzeichnen, gewinnen regulatorisches Wohlwollen und stehen unter geringerer kommunaler Kontrolle. Insgesamt überwiegt technische Innovation gegenüber roher Stellflächengröße als entscheidender Faktor im japanischen KI-Rechenzentrumsmarkt.

Marktführer der japanischen KI-optimierten Rechenzentrumsbranche

Equinix, Inc.

MC Digital Realty Co., Ltd.

KDDI Corporation (Telehouse)

Colt Data Centre Services (Colt Group S.A.)

NTT Global Data Centers Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: SoftBank erwarb das ehemalige LCD-Panelwerk von Sharp in Sakai, Osaka, für rund 676 Mio. USD. Das Unternehmen plant, die Anlage in ein groß angelegtes KI-Rechenzentrum mit einer anfänglichen Leistungskapazität von 150 Megawatt, skalierbar auf bis zu 400 Megawatt, umzuwandeln. Der Betrieb soll 2026 aufgenommen werden, mit dem Ziel, fortschrittliche KI-Workloads und -dienste zu unterstützen.

- Januar 2025: Microsoft Japan schloss seinen KI- und Cloud-Ausbau im Wert von 2,9 Mrd. USD ab und fügte drei flüssigkeitsgekühlte Regionen hinzu, die mit Azure OpenAI-Diensten verbunden sind.

- Dezember 2024: Oracle schloss eine Zwei-Regionen-Erweiterung im Wert von 8 Mrd. USD mit NVIDIA-H100/H200-GPU-Zonen ab.

- November 2024: AWS Japan startete Phase eins eines Rollouts im Wert von 15,5 Mrd. USD und fügte drei KI-optimierte Zonen mit 400-Gbps-Strukturen hinzu.

Berichtsumfang des japanischen KI-optimierten Rechenzentrumsmarkts

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Kollokations-, Unternehmens- und Edge-Einrichtungen ab. Die Analyse ist nach Komponente segmentiert und unterscheidet zwischen Hardware und Software. Zu den Hardware-Überlegungen gehören Strom, Kühlung, Vernetzung, IT-Ausrüstung und weitere. Zu den untersuchten Softwaretechnologien gehören maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache und Computer Vision. Die Studie bewertet auch die geografische Verteilung dieser Anwendungen.

Darüber hinaus bewertet sie den Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele. Eine umfassende Wettbewerbslandschaft wird dargestellt, in der Marktteilnehmer aufgeführt werden, die an KI-unterstützender Infrastruktur beteiligt sind, einschließlich sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumstypen eingesetzt werden. Die Marktgröße wird in Form von Einnahmen berechnet, die von Produkt- und Lösungsanbietern auf dem Markt generiert werden, und Prognosen werden in Mrd. USD für jedes Segment dargestellt.

| Cloud-Dienstanbieter |

| Kollokationsrechenzentren |

| Unternehmenseigene/lokale/Edge-Einrichtungen |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und weitere Hardware | |

| Softwaretechnologie | Maschinelles Lernen |

| Deep Learning | |

| Verarbeitung natürlicher Sprache | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienste |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Regierung und Verteidigung |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter | |

| Kollokationsrechenzentren | ||

| Unternehmenseigene/lokale/Edge-Einrichtungen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und weitere Hardware | ||

| Softwaretechnologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienste | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Regierung und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des japanischen KI-Rechenzentrumsmarkts im Jahr 2030?

Es wird prognostiziert, dass er 2,07 Mrd. USD erreicht und mit einer CAGR von 26,14 % wächst.

Welches Einsatzmodell wächst am schnellsten?

Kollokationsrechenzentren verzeichnen eine CAGR von 28,23 %, da Unternehmen hochdichte KI-Infrastruktur auslagern.

Warum gewinnen Tier-3-Einrichtungen an Bedeutung?

Sie balancieren Kosten und Zuverlässigkeit und verzeichnen die höchste CAGR von 28,77 %, da viele KI-Workloads kurze Wartungsfenster tolerieren können.

Welche geografischen Gebiete jenseits von Tokio und Osaka ziehen Neubauten an?

Die Präfekturen Kanagawa, Kobe und Ishikari sind aufstrebende Ziele aufgrund der Flächenverfügbarkeit, kühlerer Klimabedingungen und des Zugangs zu erneuerbaren Energien.

Wie begegnen Hyperscaler den Nachhaltigkeitsanforderungen?

Unternehmen wie AWS und Google unterzeichnen PPAs über mehrere hundert Megawatt, die es Einrichtungen ermöglichen, 100-%-Ziele für erneuerbare Energien zu erreichen und den PUE unter 1,3 zu senken.

Seite zuletzt aktualisiert am: