Größe und Marktanteil des japanischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2028 |

|---|---|

| Prognosedatenzeitraum | 2024 - 2028 |

| Historischer Datenzeitraum | 2017 - 2022 |

| Marktgröße (2024) | 2.24 Milliarden US-Dollar |

| Marktgröße (2028) | 2.72 Milliarden US-Dollar |

| Wachstumsrate (2024 - 2028) | 4.94% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Klebstoffmarkts von Mordor Intelligence

Die Größe des japanischen Klebstoffmarkts wird im Jahr 2024 auf 2,24 Milliarden USD geschätzt und soll bis 2028 auf 2,72 Milliarden USD anwachsen, mit einer CAGR von 4,94 % während des Prognosezeitraums (2024–2028).

Japans Klebstoffbranche erlebt einen bedeutenden Wandel, der durch den robusten Fertigungssektor des Landes und technologische Innovationen vorangetrieben wird. Der Automobilsektor, der weltweit drittgrößte, stellt einen entscheidenden Markt dar, mit 78 Herstellern in 22 Präfekturen, die über 5,5 Millionen Menschen beschäftigen. Die technologische Ausrichtung der Branche zeigt sich in der Verlagerung hin zu Elektro- und Hybridfahrzeugen, wobei Prognosen darauf hindeuten, dass Elektrofahrzeuge bis 2030 55 % des gesamten Automobilmarkts ausmachen werden. Dieser Übergang wird durch erhebliche Investitionen weiter unterstützt, wie etwa Subarus jüngste Zusage von 1,93 Milliarden USD für ein neues Elektrofahrzeug-Fertigungswerk in Tokio.

Der Bau- und Infrastruktursektor verzeichnet ein erhebliches Wachstum, das insbesondere durch staatliche Initiativen und bevorstehende Großveranstaltungen angetrieben wird. Das Engagement der japanischen Regierung für öffentliche Bauprojekte, einschließlich der Vorbereitungen für die Weltausstellung 2025 in Osaka, stimuliert die Nachfrage nach Bauklebstoffen. Das Wachstum des Sektors ist besonders im Holzbau bemerkenswert, wobei 59 % der Häuser in Japan Holzbauten sind, was eine anhaltende Nachfrage nach spezialisierten Holzklebstoffen im Wohnungsbau und bei Renovierungsprojekten schafft.

Der Gesundheitssektor stellt einen weiteren bedeutenden Markt für medizinische Klebstoffe dar, unterstützt durch Japans umfangreiche medizinische Infrastruktur mit 179.400 medizinischen Versorgungseinrichtungen. Der Fokus der Branche auf fortschrittliche Medizinprodukte und -geräte hat zu einer erhöhten Nachfrage nach spezialisierten Klebstofflösungen geführt, die strenge Anforderungen an medizinische Qualität erfüllen. Dieser Trend zeigt sich besonders in der Entwicklung neuer Klebstofftechnologien für die Montage von Medizinprodukten und Wundversorgungsanwendungen.

Die Möbel- und Holzverarbeitungsbranche verzeichnet ein stetiges Wachstum, wobei Prognosen darauf hindeuten, dass der Möbelmarkt bis 2026 einen Wert von 18,81 Milliarden USD erreichen wird. Dieses Wachstum wird durch veränderte Verbraucherpräferenzen und den zunehmenden Trend zu Heimrenovierungsprojekten angetrieben. Die Entwicklung der Branche ist durch eine Verlagerung hin zu nachhaltigen Materialien und Fertigungsprozessen gekennzeichnet, einschließlich der Entwicklung umweltfreundlicher Industrieklebstofflösungen, die mit Japans Umweltvorschriften und den im Jahr 2021 eingeführten Initiativen der Regierung zur „Grünen Wachstumsstrategie” übereinstimmen.

Trends und Erkenntnisse im japanischen Klebstoffmarkt

Mit dem Fortschritt bei der Recyclingfähigkeit von Kunststoffen und der Nachfrage aus der Lebensmittel- und Getränkeindustrie wird Kunststoffverpackung die Verpackungsbranche anführen

- Die japanische Verpackungsbranche verzeichnete in letzter Zeit ein erhebliches Wachstum und trug aufgrund des wachsenden Trends zum Schutz und zur Verbesserung der Sicherheit und Langlebigkeit von Produkten 1,13 % zum BIP des Landes bei. Der Lebensmittel- und Getränkesektor trägt einen wesentlichen Anteil zur japanischen Verpackungsbranche bei, da er komplex und sich ständig weiterentwickelt. Die japanische Regierung hat sich das Ziel gesetzt, bis 2025 eine Selbstversorgungsquote von 45 % bei Lebensmitteln zu erreichen, was in den kommenden Jahren voraussichtlich zur Verpackungsbranche beitragen wird. Darüber hinaus wird erwartet, dass die alternde Bevölkerung die Verpackungsnachfrage ankurbeln wird, da ältere Verbraucher verpackte und zubereitete Lebensmittel für einen einfachen Zugang bevorzugen.

- Im Zuge der COVID-19-Pandemie verursachten landesweite Lockdowns und vorübergehende Schließungen von Produktionsstätten mehrere Probleme, darunter Unterbrechungen der Lieferkette sowie des Im- und Exports. Infolgedessen sank die Verpackungsproduktion des Landes im Jahr 2020 im Vergleich zum Vorjahr um 6 %, was den Markt erheblich beeinträchtigte. Die Verpackungsproduktion wird im Land hauptsächlich durch Kunststoffverpackungen angetrieben, die im Jahr 2021 rund 86 % der produzierten Verpackungen ausmachten. Mit der wachsenden Nachfrage nach flexiblen und starren Verpackungen für verschiedene Anwendungen und den Fortschritten beim Kunststoffrecycling wird das Kunststoffproduktionssegment voraussichtlich das schnellste Wachstum mit einer CAGR von 3,94 % während des Prognosezeitraums verzeichnen.

- Das Wachstum der japanischen Verpackungsbranche ist hauptsächlich auf das steigende Pro-Kopf-Einkommen, die Verbesserung der Lieferkette und die zunehmenden E-Commerce-Aktivitäten im Laufe der Jahre zurückzuführen. Die wachsende Aufmerksamkeit für Lebensmittelsicherheit und -qualität in der Zeit nach der Pandemie im ganzen Land wird voraussichtlich die Lebensmittelverarbeitungsbranche antreiben, was in den kommenden Jahren die Verpackungsnachfrage weiter ankurbeln wird.

Neben der Heimat renommierter Automobilhersteller wie Toyota, Honda und Nissan steigt die Nachfrage nach Elektrofahrzeugen in der Automobilindustrie

- Japan ist die Heimat der weltgrößten Automobilunternehmen wie Toyota, Honda und Nissan, von denen Toyota das zweitgrößte Unternehmen der Welt nach Marktkapitalisierung ist. Toyotas Umsatz zeigte im Geschäftsjahr bis März 2022 ein Wachstum von 15 % im Jahresvergleich, was auf einen zunehmenden Trend des Automobilmarktwachstums in Japan hindeutet. Die Pkw-Verkäufe in Japan sollen bis 2027 3.951,71 Tausend Einheiten erreichen.

- Aufgrund der Auswirkungen der COVID-19-Pandemie gingen die Automobilverkäufe aufgrund landesweiter Lockdowns, des allgemeinen wirtschaftlichen Abschwungs, rückläufiger Exporte, Lieferkettenunterbrechungen usw. drastisch zurück. Diese Faktoren führten zu einem Rückgang des Absatzvolumens von Automobilen im Jahr 2020, da die Pkw-Verkäufe von 3.997 Tausend im Jahr 2019 auf 3.841 Tausend im Jahr 2020 sanken.

- Japan verzeichnete 2021 im Vergleich zu 2020 einen Rückgang der Automobilmarktumsätze aufgrund des wachsenden Bewusstseins für Umweltbelange und der verstärkten Nutzung öffentlicher Verkehrsmittel in den Städten Japans. Die Regierung unterstützt dieses Anliegen auch, indem sie den öffentlichen Nahverkehr effizienter als zuvor gestaltet. Die Eisenbahnen decken fast 72 % des öffentlichen Verkehrssystems in Japan ab.

- Japan verzeichnete 2017 Spitzenverkäufe bei Elektrofahrzeugen aufgrund der Einführung neuer Plug-in-Hybridfahrzeuge, die bei den Verbrauchern Anklang fanden. Das Elektrofahrzeugsegment der Automobilindustrie soll in den Jahren 2022–2027 eine CAGR von 24,39 % verzeichnen. Die Anzahl der in Japan verkauften Elektrofahrzeuge soll bis 2027 165,5 Tausend betragen. Dies wird zu einer Steigerung des Gesamtumsatzes der Automobilindustrie in Japan führen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Raumfahrzeug- und Verteidigungsluftfahrtaktivitäten zur Förderung des Luft- und Raumfahrtsektors in Japan

- Steigende Gewerbe- und Infrastrukturprojekte zur Führung der Baubranche

- Die Nachfrage nach Sportschuhen steigt aufgrund des wachsenden Fitnessbewusstseins der Menschen

- Steigende Einpersonenhaushalte führen zu einem Anstieg der Möbelverkäufe und werden die Nachfrage nach Holzverarbeitung und Tischlerei steigern

Segmentanalyse: Endverbraucherbranche

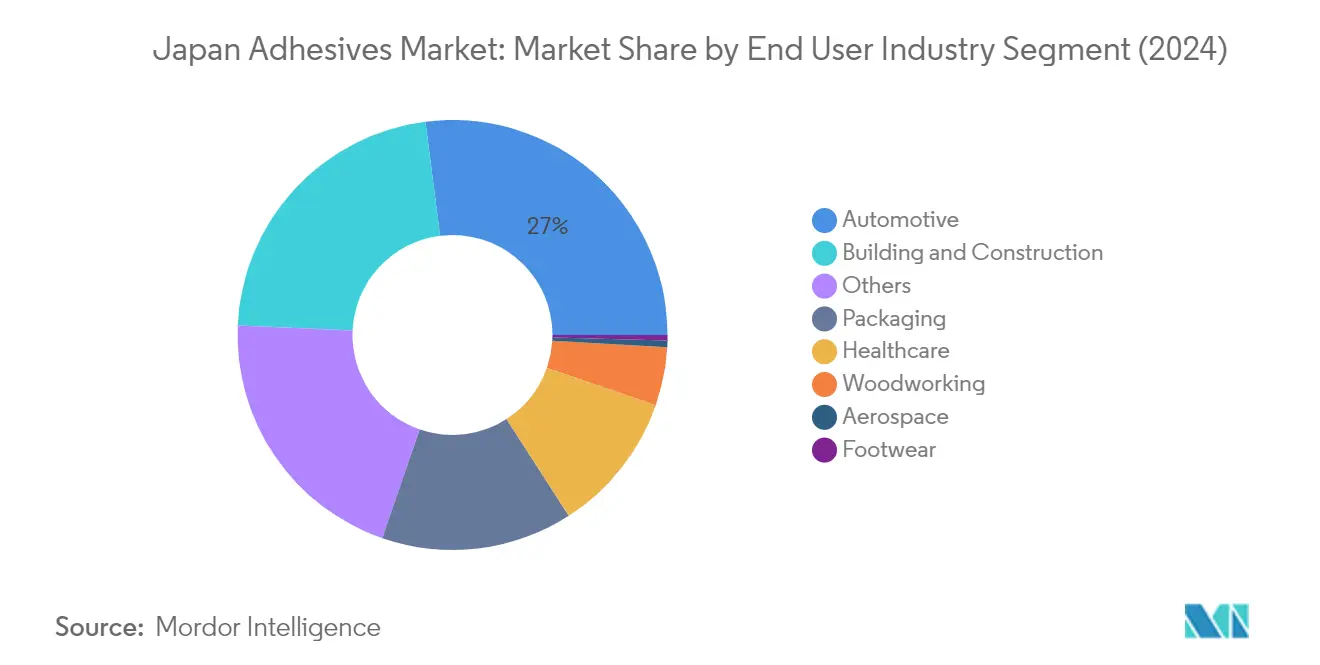

Automobilsegment im japanischen Klebstoffmarkt

Das Automobilsegment dominiert weiterhin den japanischen Klebstoffmarkt und hält im Jahr 2024 einen Marktanteil von rund 27 %. Diese bedeutende Marktposition wird durch Japans robusten Automobilfertigungssektor mit großen Unternehmen wie Toyota, Honda und Nissan angetrieben, die starke Produktionsvolumina aufrechterhalten. Der zunehmende Trend zur Fahrzeuggewichtsreduzierung und der Ersatz mechanischer Befestigungselemente durch Klebefolien hat die Position dieses Segments weiter gestärkt. Japanische Automobilhersteller verwenden in großem Umfang Strukturklebstoffe für verschiedene Anwendungen, darunter Außen- und Innenteile, Karosseriekomponenten und Strukturverklebungen. Der wachsende Fokus auf die Produktion von Elektrofahrzeugen, wobei Hersteller in neue Produktionsanlagen und Technologien investieren, hat eine zusätzliche Nachfrage nach spezialisierten Automobilklebstoffen geschaffen.

Luft- und Raumfahrtsegment im japanischen Klebstoffmarkt

Das Luft- und Raumfahrtsegment entwickelt sich zum am schnellsten wachsenden Segment im japanischen Klebstoffmarkt und soll im Zeitraum 2024–2029 um rund 8 % wachsen. Dieses bemerkenswerte Wachstum wird in erster Linie durch Japans wachsende Rolle in der globalen Fertigung von Flugzeugkomponenten angetrieben, wobei lokale Größen wie Mitsubishi Heavy Industries, Kawasaki Heavy Industries und Subaru fast 35 % der Boeing-Flugzeugkomponenten herstellen. Die steigende Nachfrage nach Luft- und Raumfahrtklebstoffen wird durch die wachsenden Wartungs-, Reparatur- und Überholungsoperationen im Land weiter unterstützt. Das Wachstum des Segments wird auch durch den erwarteten Anstieg des Passagieraufkommens um 47 % in den nächsten zwei Jahrzehnten gestärkt, was eine erhebliche Erweiterung der Luftflotte des Landes erfordert und folglich die Nachfrage nach Luft- und Raumfahrtklebstoffen antreibt.

Verbleibende Segmente in der Endverbraucherbranche

Der japanische Klebstoffmarkt umfasst mehrere weitere bedeutende Segmente, darunter Bauwesen und Konstruktion, Verpackung, Gesundheitswesen, Holzverarbeitung und Tischlerei sowie Schuhwaren und Leder. Das Segment Bauwesen und Konstruktion hat aufgrund laufender Infrastrukturentwicklungs- und Renovierungsprojekte eine starke Präsenz. Das Verpackungssegment wird durch den wachsenden E-Commerce-Sektor und nachhaltige Verpackungslösungen angetrieben. Das Gesundheitssegment expandiert aufgrund der alternden Bevölkerung Japans und der zunehmenden Produktion von Medizinprodukten. Das Segment Holzverarbeitung und Tischlerei profitiert von Japans traditioneller Vorliebe für Holzbauten, während das Segment Schuhwaren und Leder der Mode- und Sportbranche des Landes dient. Jedes dieser Segmente trägt auf einzigartige Weise zur Vielfalt und zum Gesamtwachstum des Marktes bei.

Segmentanalyse: Technologie

Wasserbasiertes Segment im japanischen Klebstoffmarkt

Wasserbasierte Klebstoffe dominieren den japanischen Klebstoffmarkt und halten im Jahr 2024 einen Marktanteil von rund 31 %. Diese Klebstoffe sind aufgrund ihrer umweltfreundlichen Eigenschaften und des geringen VOC-Gehalts, der die Arbeitssicherheit an Produktionsstätten gewährleistet, besonders beliebt. Die Bedeutung des Segments wird maßgeblich durch ihren umfangreichen Einsatz in der Holzverarbeitungsbranche angetrieben, in der Japan aufgrund seines großen Holzwohnungssektors eine bedeutende Präsenz hat. Wasserbasierte Klebstoffe bieten Herstellern eine kostengünstige Lösung, wobei die Preise fast 50 % niedriger sind als bei anderen Klebstofftechnologien. Ihre starke Leistung bei der Verklebung von Holz, Papier, Textilien, Leder und anderen porösen Substraten, kombiniert mit ihren wirtschaftlichen Vorteilen, hat ihre Position als führende Klebstofftechnologie in Japan gefestigt.

UV-härtendes Segment im japanischen Klebstoffmarkt

UV-härtende Klebstoffe entwickeln sich zum am schnellsten wachsenden Segment im japanischen Klebstoffmarkt, wobei bedeutende technologische Fortschritte ihre Einführung vorantreiben. Diese Klebstoffe bieten einzigartige Vorteile wie eine Einkomponentenformulierung, die das Abwiegen oder Mischen vor der Verwendung überflüssig macht, was die Produktionspläne erheblich vereinfacht. Der Reiz der Technologie liegt in ihrer 100%igen Reaktivität, was zu null flüchtigen Verlusten während der Aushärtung und einem nicht verschmutzenden Prozess führt. Das Wachstum des Segments ist besonders stark bei hochpräzisen Anwendungen, bei denen schnelles Aushärten bei Raumtemperatur und überlegene Klebeeigenschaften unerlässlich sind. Der Aktivierungsprozess, der nur bei Exposition gegenüber UV-Licht von 250 bis 350 nm stattfindet, bietet Herstellern eine ausgezeichnete Kontrolle über den Aushärtungsprozess, was diese Klebstoffe in fortschrittlichen Fertigungsanwendungen zunehmend beliebt macht.

Verbleibende Segmente in der Technologie

Der japanische Klebstoffmarkt umfasst mehrere weitere bedeutende Technologiesegmente, darunter reaktive Klebstoffe, Schmelzklebstoffe und lösungsmittelbasierte Klebstoffe. Reaktive Klebstoffe werden besonders in Anwendungen geschätzt, die eine hochfeste Haftung und erhebliche Dauerhaftigkeit erfordern, insbesondere in Hightech-Geräten und Automobilanwendungen. Schmelzklebstoffe haben aufgrund ihrer schnellen Abbindeeigenschaften und der Abwesenheit flüchtiger organischer Verbindungen an Bedeutung gewonnen, was sie besonders für Verpackungs- und Montagevorgänge geeignet macht. Lösungsmittelbasierte Klebstoffe behalten trotz einiger regulatorischer Herausforderungen aufgrund des VOC-Gehalts ihre Position in spezifischen Anwendungen, bei denen ihre einzigartigen Eigenschaften sie unersetzlich machen, insbesondere in anspruchsvollen industriellen Anwendungen, die hohe Leistung und Haltbarkeit erfordern.

Segmentanalyse: Harz

Polyurethansegment im japanischen Klebstoffmarkt

Auf Polyurethanharz basierende Klebstoffe dominieren den japanischen Klebstoffmarkt und halten im Jahr 2024 einen Marktanteil von rund 26 %. Diese Klebstoffe werden in der Automobil- und Baubranche aufgrund ihrer überlegenen Hafteigenschaften von nahezu 8,5 N/mm² auf Blattformverbundwerkstoffe besonders bevorzugt. Die starke Position des Segments wird durch seine Vielseitigkeit bei der Verklebung verschiedener Substrate, ausgezeichnete Haltbarkeit und Widerstandsfähigkeit gegenüber Umwelteinflüssen angetrieben. Polyurethanklebstoffe werden in der Fahrzeugproduktion in großem Umfang eingesetzt und gewinnen durch die Umsetzung von Richtlinien wie der „Grünen Wachstumsstrategie”, die die Einführung von Elektrofahrzeugen in Japan fördert, weiter an Bedeutung. Das Wachstum des Segments wird auch durch seinen weiten Temperaturbetriebsbereich zwischen -40 °C und 100 °C unterstützt, was es für verschiedene industrielle Anwendungen geeignet macht.

Epoxidsegment im japanischen Klebstoffmarkt

Das Epoxidklebstoffsegment entwickelt sich zur am schnellsten wachsenden Kategorie im japanischen Klebstoffmarkt, angetrieben durch seine ausgezeichnete Haftung auf verschiedenen Substraten, überlegene Beständigkeit gegenüber Chemikalien und Lösungsmitteln sowie gute elektrische Isoliereigenschaften. Diese Klebstoffe zeigen hohe Festigkeit und geringe Schwindung während der Aushärtung, was sie ideal für Strukturanwendungen macht. Das Wachstum des Segments wird durch ihre wettbewerbsfähige Preisgestaltung weiter vorangetrieben, da sie etwa 30–40 % günstiger sind als Cyanoacrylatharze, bei rund 4,80 bis 5,52 USD/kg. Ihre hohe Zugfestigkeit von rund 35–41 N/mm² macht sie besonders wertvoll in Automobil- und Bauanwendungen. Die steigende Nachfrage nach starker Haftung über ein breites Spektrum von Oberflächenanwendungen, kombiniert mit steigenden Elektrofahrzeugverkäufen in Japan, soll das anhaltende Wachstum in diesem Segment vorantreiben.

Verbleibende Segmente in der Harzsegmentierung

Der japanische Klebstoffmarkt umfasst mehrere weitere bedeutende Harzsegmente, darunter VAE/EVA, Acrylklebstoffe, Silikon und Cyanoacrylat. VAE/EVA-Klebstoffe werden in der Schuhwaren- und Automobilindustrie aufgrund ihrer Hochtemperaturbeständigkeit und Flexibilität besonders geschätzt. Acrylklebstoffe werden aufgrund ihrer verbesserten Temperatur-, Lösungsmittel- und UV-Beständigkeitseigenschaften bevorzugt, was sie ideal für Außenanwendungen macht. Silikanklebstoffe haben sich eine Nische in Anwendungen erarbeitet, die extreme Temperaturbeständigkeit und Flexibilität erfordern, während Cyanoacrylatklebstoffe für ihre schnellen Aushärtungseigenschaften und starken Klebefähigkeiten bekannt sind. Jedes dieser Segmente dient spezifischen industriellen Anforderungen und trägt zur Gesamtvielfalt und Funktionalität des Klebstoffmarkts in Japan bei.

Wettbewerbslandschaft

Führende Unternehmen im japanischen Klebstoffmarkt

Der japanische Klebstoffmarkt ist durch Unternehmen gekennzeichnet, die sich auf strategische Initiativen konzentrieren, um ihre Marktpositionen zu stärken. Produktinnovation bleibt ein wichtiger Trend, wobei Hersteller nachhaltige und umweltfreundliche Klebstofflösungen entwickeln, mit besonderem Schwerpunkt auf niedrigem VOC-Gehalt und verbesserten Leistungsmerkmalen. Unternehmen engagieren sich aktiv in Partnerschaften und Kooperationen, um ihre technologischen Fähigkeiten zu verbessern und ihre Produktportfolios zu erweitern. Operative Agilität wird durch Investitionen in lokale Produktionsanlagen und Forschungszentren demonstriert, die es Unternehmen ermöglichen, die inländische Nachfrage besser zu bedienen und Lösungen für spezifische Anwendungen anzupassen. Strategische Expansionsmaßnahmen umfassen die Stärkung von Vertriebsnetzen, die Einrichtung technischer Servicezentren und die Entwicklung spezialisierter Lösungen für wachstumsstarke Sektoren wie Automobil, Elektronik und Bauwesen. Der Markt verzeichnet auch einen starken Fokus auf die Entwicklung biobasierter und recycelbarer Klebstofflösungen, um mit zunehmenden Umweltvorschriften und Kundenpräferenzen in Einklang zu stehen.

Fragmentierter Markt mit starker lokaler Präsenz

Der japanische Klebstoffmarkt weist eine fragmentierte Struktur auf, bei der eine Mischung aus globalen Konzernen und inländischen Spezialisten um Marktanteile konkurriert. Globale Akteure wie 3M, Henkel und H.B. Fuller nutzen ihre umfangreichen Forschungskapazitäten und weltweite Präsenz, um den Markt zu bedienen, während inländische Unternehmen wie Toyochem Co. Ltd und Aica Kogyo Co. Ltd durch ihr tiefes Verständnis lokaler Anforderungen und etablierter Kundenbeziehungen starke Positionen behaupten. Der Markt zeigt eine moderate Konsolidierung, wobei die fünf größten Unternehmen einen erheblichen Teil des gesamten Marktanteils ausmachen, während zahlreiche kleinere Akteure spezialisierte Anwendungen und regionale Anforderungen bedienen.

Der Markt hat strategische Fusionen und Übernahmen erlebt, die darauf abzielen, die Marktpräsenz zu stärken und technologische Fähigkeiten zu erweitern. Bemerkenswerte Transaktionen umfassen die Übernahme von Hamatite von Yokohama Rubber Co. durch Sika AG, die die Wettbewerbsdynamik in den Automobil- und Bausegmenten neu gestaltet hat. Unternehmen konzentrieren sich zunehmend auf vertikale Integration und strategische Partnerschaften, um die Rohstoffversorgung zu sichern und ihr Wertangebot zu verbessern. Das Vorhandensein sowohl multinationaler Konzerne als auch starker inländischer Akteure schafft ein dynamisches Wettbewerbsumfeld, das Innovation und Verbesserungen der Servicequalität in der gesamten Branche vorantreibt.

Innovation und Nachhaltigkeit treiben den zukünftigen Erfolg voran

Damit etablierte Unternehmen ihren Marktanteil aufrechterhalten und ausbauen können, ist die Entwicklung innovativer Lösungen, die auf aufkommende Branchentrends ausgerichtet sind, entscheidend. Dazu gehören Investitionen in Forschung und Entwicklung zur Schaffung fortschrittlicher Industrieklebstofftechnologien für Elektrofahrzeuge, nachhaltige Verpackungen und leistungsstarke Bauanwendungen. Unternehmen müssen ihre lokalen Fertigungskapazitäten und technischen Supportnetzwerke stärken, um maßgeschneiderte Lösungen und reaktionsschnellen Service zu bieten. Der Aufbau starker Beziehungen zu wichtigen Endverbrauchern in den Bereichen Automobil, Elektronik und Bauwesen sowie die Entwicklung spezialisierter Produkte für aufkommende Anwendungen werden für die Aufrechterhaltung des Wettbewerbsvorteils unerlässlich sein.

Neue Marktteilnehmer und Herausfordererunternehmen können Boden gewinnen, indem sie sich auf Nischenmarktsegmente konzentrieren und spezialisierte Lösungen für spezifische Anwendungen oder Branchen entwickeln. Erfolgsfaktoren umfassen den Aufbau starker Vertriebsnetze, das Anbieten wettbewerbsfähiger Preisstrategien und die Entwicklung innovativer Produkte, die unerfüllte Marktbedürfnisse ansprechen. Unternehmen müssen auch die zunehmende Bedeutung von Umweltvorschriften und Nachhaltigkeitsanforderungen berücksichtigen, wobei Investitionen in umweltfreundliche Technologien und Kreislaufwirtschaftslösungen für den langfristigen Erfolg entscheidend sind. Der Aufbau strategischer Partnerschaften mit lokalen Akteuren und Endverbrauchern bei gleichzeitiger Aufrechterhaltung der operativen Flexibilität zur Anpassung an sich ändernde Marktbedingungen wird für nachhaltiges Wachstum im japanischen Klebstoffmarkt von entscheidender Bedeutung sein.

Marktführer der japanischen Klebstoffbranche

3M

Aica Kogyo Co..Ltd.

Henkel AG & Co. KGaA

Sika AG

TOYOCHEM CO., LTD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2021: Unter der Marke Nuplaviva führte Arkema eine neue Reihe von Einwegklebstofflösungen für Hygieneprodukte ein, die mit biobasierten erneuerbaren Inhaltsstoffen formuliert wurden.

- November 2021: The Yokohama Rubber Co. Ltd veräußerte sein Hamatite-Klebstoff- und Dichtmittelgeschäft, das von Sika AG erworben wurde.

- Oktober 2021: 3M führte eine neue Generation von Acrylklebstoffen ein, darunter 3M Scotch-Weld Low Odor Acrylic Adhesive 8700NS Series, 3M Scotch-Weld Flexible Acrylic Adhesive 8600NS Series und 3M Scotch-Weld Nylon Bonder Structural Adhesive DP8910NS.

Berichtsumfang des japanischen Klebstoffmarkts

Luft- und Raumfahrt, Automobil, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sind als Segmente nach Endverbraucherbranche abgedeckt. Schmelzklebstoffe, reaktive Klebstoffe, lösungsmittelbasierte Klebstoffe, UV-härtende Klebstoffe, wasserbasierte Klebstoffe sind als Segmente nach Technologie abgedeckt. Acryl, Cyanoacrylat, Epoxid, Polyurethan, Silikon, VAE/EVA sind als Segmente nach Harz abgedeckt.| Luft- und Raumfahrt |

| Automobil |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Sonstige Endverbraucherbranchen |

| Schmelzklebstoffe |

| Reaktive Klebstoffe |

| Lösungsmittelbasierte Klebstoffe |

| UV-härtende Klebstoffe |

| Wasserbasierte Klebstoffe |

| Acryl |

| Cyanoacrylat |

| Epoxid |

| Polyurethan |

| Silikon |

| VAE/EVA |

| Sonstige Harze |

| Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Sonstige Endverbraucherbranchen | |

| Technologie | Schmelzklebstoffe |

| Reaktive Klebstoffe | |

| Lösungsmittelbasierte Klebstoffe | |

| UV-härtende Klebstoffe | |

| Wasserbasierte Klebstoffe | |

| Harz | Acryl |

| Cyanoacrylat | |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| VAE/EVA | |

| Sonstige Harze |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplizierten Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellte Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer Wasserlösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hightech-Artikel nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen