Marktgröße und Marktanteil des japanischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

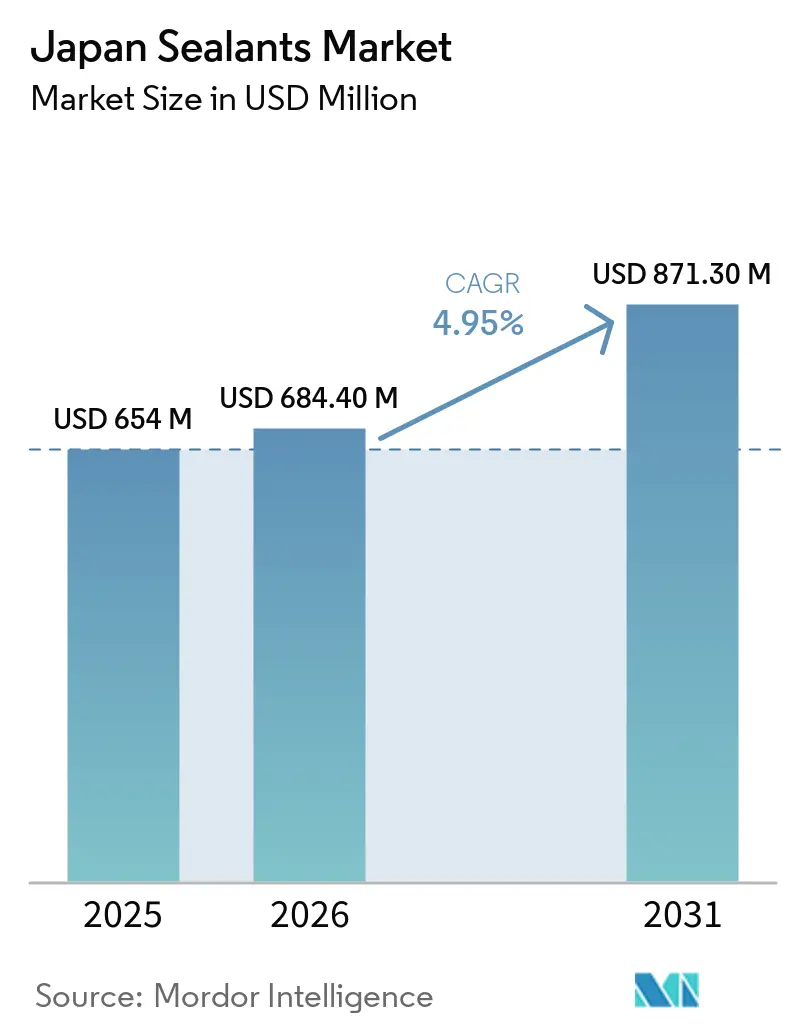

| Marktgröße im Basisjahr (2025) | 654 Millionen US-Dollar |

| Marktgröße (2026) | 684.40 Millionen US-Dollar |

| Marktgröße (2031) | 871.30 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des japanischen Dichtungsmittelmarkts wird voraussichtlich von 654 Millionen USD im Jahr 2025 auf 684,40 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,95 % über den Zeitraum 2026–2031 einen Wert von 871,30 Millionen USD erreichen. Starke Sanierungsaktivitäten im Rahmen des Programms zur Grünen Transformation für Nullenergiehäuser (GX ZEH), die Gewichtsreduzierung bei elektrifizierten Fahrzeugen und das Chuo-Shinkansen-Magnetschwebebahnprojekt stützen die Grundnachfrage. Silikonchemikalien bleiben der Leistungsmaßstab für die Tunnelabdichtung, da sie hydrostatischen Drücken über 1,5 MPa standhalten und sulfatbeständig sind. Polyurethansysteme übertreffen den gesamten japanischen Dichtungsmittelmarkt dank feuchtigkeitshärtender Varianten, die Mischfehler vor Ort um 40 % reduzieren, sowie zweikomponentiger Qualitäten, die nach UL 94 V-0 für Batteriegehäuse zugelassen sind. Medizinische Silikonmengen steigen mit Japans Geräteexportbasis von 9 Milliarden USD, da neurochirurgische Dichtungsmittel und implantierbare Sensoren die Einhaltung von ISO 10993 erfordern.

Wichtigste Erkenntnisse des Berichts

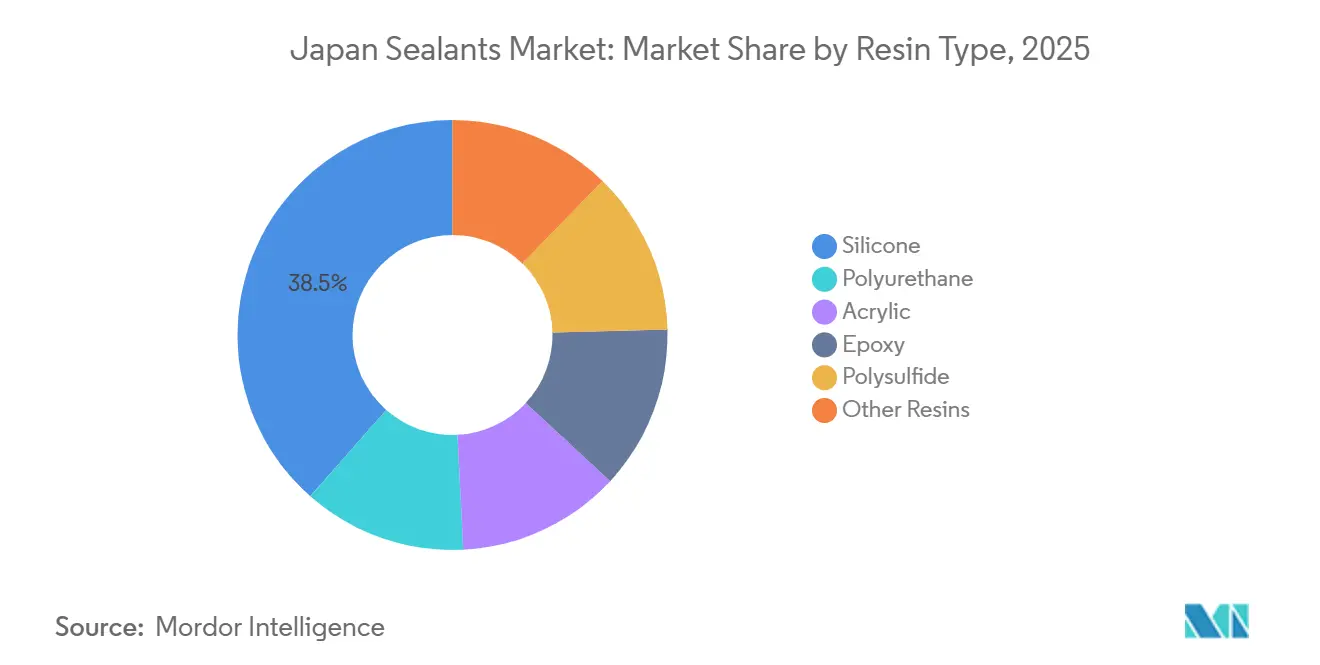

- Nach Harztyp entfiel im Jahr 2025 ein Anteil von 38,50 % des japanischen Dichtungsmittelmarkts auf Silikon, während Polyurethan bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen wird.

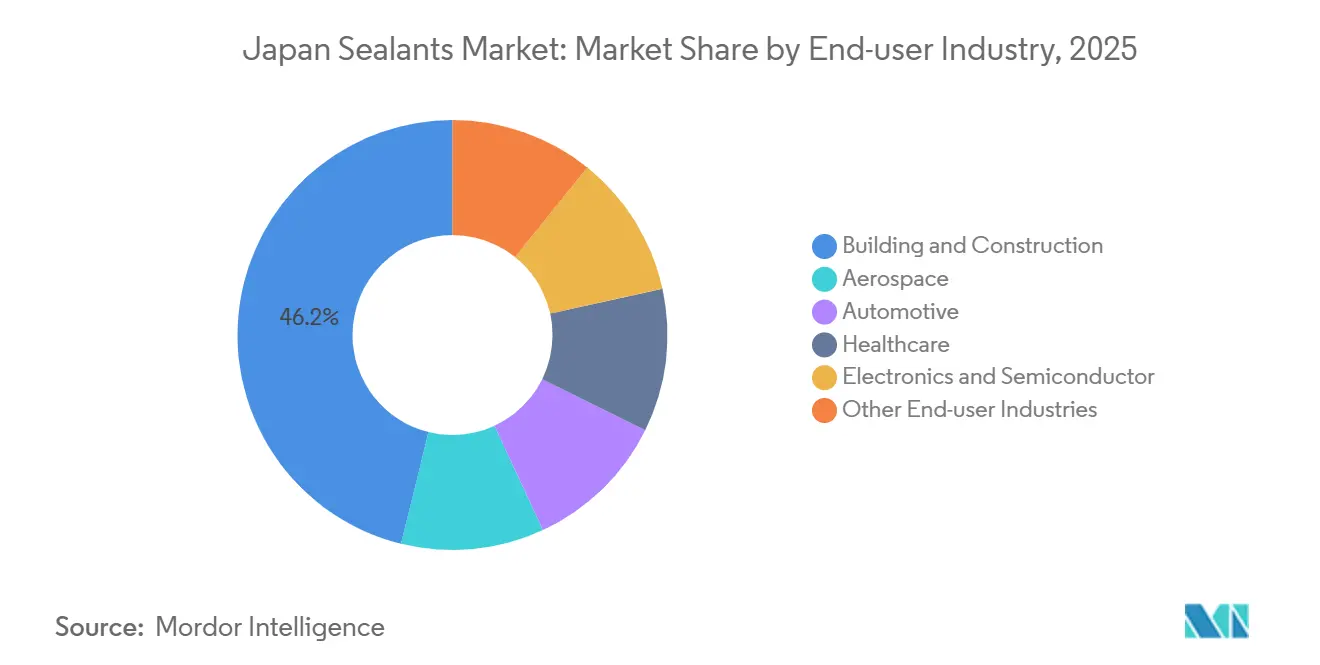

- Nach Endverbraucherbranche führte Bauwesen und Konstruktion mit einem Anteil von 46,15 % am japanischen Dichtungsmittelmarkt im Jahr 2025. Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Dichtungsmittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Sanierungsaufwand für erdbebensicheres Wohnen | +1.2% | Ballungsräume Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Druck zur Gewichtsreduzierung im Elektro- und Hybridfahrzeugsektor | +1.0% | Präfekturen Aichi, Kanagawa, Hiroshima | Kurzfristig (≤ 2 Jahre) |

| Medizinische Dichtungsmittel für fortschrittliche Geräteexporte | +0.8% | Exporthubs Kanto und Kansai | Langfristig (≥ 4 Jahre) |

| Anreize für niedrige VOC-Emissionen für Nullenergiehäuser | +0.9% | Städtische Neubaugebiete | Mittelfristig (2–4 Jahre) |

| Silikonnachfrage für Shinkansen- und Magnetschwebebahntunnel | +0.6% | Chuo-Shinkansen-Korridor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Sanierungsaufwand für erdbebensicheres Wohnen

Japans Ministerium für Land, Infrastruktur, Transport und Tourismus stellte im Haushaltsjahr 2025 JPY 112,5 Milliarden (755 Millionen USD) bereit, um Fenster- und Dämmungssanierungen im Rahmen des GX-ZEH-Programms zu subventionieren[1]Ministerium für Land, Infrastruktur, Transport und Tourismus, "GX-ZEH-Programm Haushalt Haushaltsjahr 2025," mlit.go.jp. Seismische Nachrüstungen kombinieren zunehmend Basisabkopplungssysteme mit Dichtungsmitteln hoher Bewegungskapazität, da starre Verbindungen die Scherkräfte während des Erdbebens auf der Noto-Halbinsel 2024 verstärkten[2]Japanische Meteorologische Agentur, "Erdbeben auf der Noto-Halbinsel 2024," jma.go.jp. Cemedines Polyurethan Scallop Seal, das 2024 mit kalziniertem Muschelschalenfüllstoff eingeführt wurde, verwertet Aquakulturabfälle und liefert Shore A 30–35 bei Einhaltung einer Gelenkbewegung von ±25 %. Einkomponentige feuchtigkeitshärtende Polyurethane dominieren nun Sanierungsarbeiten, da sie 40 % der Mischfehler eliminieren, die bei zweikomponentigen Epoxiden auftreten. GX-ZEH-Genehmigungen steigerten die inländischen Baudiochtungsmittellieferungen im dritten Quartal 2024 um 6 % im Jahresvergleich.

Druck zur Gewichtsreduzierung in Japans Elektro- und Hybridfahrzeugsektor

Die Universität Nagoya bewies 2025, dass nanozelluloseverstärktes Epoxid die 22-fache Schlagfestigkeit herkömmlicher Klebstoffe liefert und Aluminiumverkleidungen ermöglicht, die 8–12 kg pro Fahrzeug einsparen. Toyota wird die klebstoffgebundene Oberfläche auf seiner nächsten Batterie-Elektrofahrzeugplattform um 30 % vergrößern und dabei Polyurethane und modifizierte Silikone bevorzugen, die galvanische Korrosion im Bereich von –40 °C bis +120 °C verhindern. Sekisui Fullers EV Protect 4006 SFR fügt einem 60-kWh-Akku weniger als 2 kg hinzu und erfüllt dabei UL 94 V-0. Der Verbrauch von Kraftfahrzeugdichtungsmitteln trug dazu bei, Japans Klebstoffproduktion im Jahr 2024 um 2,7 % zu steigern, obwohl Emulsionssysteme mit dem Wechsel zu lösungsmittelfreien reaktiven Schmelzklebstoffen um 6 % zurückgingen.

Nachfrage nach medizinischen Dichtungsmitteln aus fortschrittlichen Geräteexporten

Japan exportierte 2025 Medizinprodukte im Wert von 9 Milliarden USD aus einer inländischen Basis von 38 Milliarden USD mit einem jährlichen Wachstum von 4,2 %. Kanekas neurochirurgisches Dichtungsmittel SILASCON erfüllt ISO 10993 und hält Extrahierbare unter 0,1 % der Masse, ein Schwellenwert, der von zinngekatalysierten Bausiliconen nicht erreicht wird. Shin-Eitsus KMC-Verkapselungslinie verwendet dieselben hochreinen Siloxanprozesse und reduziert ionische Verunreinigungen, die Goldbonddrähte in Herzschrittmachern korrodieren. FDA- und CE-Kennzeichnungswege zwingen Anwender zur Installation von Prozessanalytiktechnologie, die später in inländische Bauabteilungen übergeht und die Ausfallraten im Feld senkt. Tokuyama-Kieselsäurefüllstoffe, die aus Dentalkompositen übertragen wurden, verbessern die Thixotropie in vertikalen Fugen ohne Einbußen bei der Dehnung.

Anreize für niedrige VOC-Emissionen für Nullenergiehäuser

Japans Ministerium für Gesundheit, Arbeit und Soziales reguliert Innenraumkonzentrationen für 13 flüchtige organische Verbindungen (VOC), und Sekisui Fuller vermarktet Formulierungen, die alle aufgeführten Substanzen weglassen. VOC-Emissionen aus inländischen Kleb- und Dichtungsmittelanlagen sanken zwischen 2000 und 2024 um 51 %, da lösungsmittelhaltige Systeme feuchtigkeitshärtenden Polyurethanen und silanterminierenden Polymeren wichen. Konishis Tochigi-Erweiterung für wasserbasierte Klebstoffe zielt auf Umsätze von JPY 129 Milliarden im Haushaltsjahr 2024 ab und erschließt die Margenprämie, die VOC-arme Qualitäten erzielen. Steigende Compliance-Kosten im Rahmen des Gesetzes über das Schadstofffreisetzungs- und -transferregister haben die Acrylpreisaufschläge auf 5–8 % verringert, was Auftragnehmer dazu veranlasst, VOC-arme Systeme zu spezifizieren, um Papierkram zu vermeiden. Sikas isocyanatfreies Sikaflex-591-Marinedichtungsmittel erzielt einen Aufschlag von 20–25 % und eliminiert gleichzeitig Entsorgungsgebühren für Gefahrstoffe, was die Akzeptanz beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Rohstoffen | –0.7% | Importabhängige Raffinerien im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Strenge PRTR- und VOC-Normen | –0.5% | Compliance-Belastung am höchsten für KMU | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anwendern | –0.8% | Ländliche Präfekturen und stadtferne Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Rohstoffen

Japans Naphtha fiel im August 2025 um 12,8 % im Jahresvergleich auf JPY 85.800/Tonne (575 USD/Tonne), stieg jedoch nach der Störung der Straße von Hormuz im März 2026 um 66 % an. Polyurethandichtungsmittel orientieren sich an Benzol und Propylen, sodass eine Rohölpreisbewegung von 30 USD pro Barrel die Kosten um 15–20 % schwanken lässt, und kleinere Produzenten können sich nicht effektiv absichern. Sekisui Fuller verlängerte die Vorlaufzeiten für Rohstoffe auf 14–16 Wochen und rationierte im März 2026 die Lieferungen an Batteriekunden. Multinationale Unternehmen wechseln zu biobasierten Polyolen aus Rizinusöl, während inländische KMU auf Silikone umsteigen, die von lokalem Kieselsandrohstoff abhängen.

Mangel an qualifizierten Anwendern erhöht Installationskosten

Japans Bauarbeitskräfte schrumpften von 1997 bis 2020 um 30 %, und 35,9 % der verbleibenden Arbeitnehmer sind mindestens 55 Jahre alt. Verzögerungen bei Wohnbauprojekten erreichen nun 10 Monate, und die Installationskosten stiegen seit 2024 um 15–20 %. Einkomponentige feuchtigkeitshärtende Polyurethane mit offenen Zeiten von 20–30 Minuten helfen halbqualifizierten Arbeitskräften, akzeptable Verarbeitungsergebnisse zu erzielen. Regierungspläne zur Aufnahme von 199.500 ausländischen Arbeitnehmern bis zum Haushaltsjahr 2028 werden den Druck in Ballungsräumen lindern, aber Sprachbarrieren machen vereinfachte Produkte bis 2031 zur Hauptlösung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikondominanz verankert thermische und Bewegungsanforderungen

Silikone erfassten 2025 38,5 % des japanischen Dichtungsmittelmarkts, was auf unübertroffene UV-Stabilität und Haftung auf Glas, Metall und ungleichen Substraten zurückzuführen ist. Polyurethane expandieren bis 2031 jährlich um 6,02 %, unterstützt durch zweikomponentige UL-94-V-0-Qualitäten für Elektrofahrzeugbatterien. Acryle bleiben bei Innenverkleidungen bevorzugt, überschreiten jedoch selten einen mittleren einstelligen Anteil, da eine Bewegungskapazität von ±7,5 % seismischen Vorschriften nicht genügt. Epoxide und Polysulfide füllen Nischen der chemischen Eindämmung, repräsentieren jedoch nun zusammen weniger als 5 % des Volumens.

Silikone behalten Premiumanwendungen wie Magnetschwebebahntunnelverbindungen, Halbleiterverkapselung und Photovoltaikmodul-Kantenabdichtung. Polyurethaninnovationen, wie Sekisui Fullers EV Protect 4006 SFR, erschließen die Nachfrage nach Gewichtsreduzierung in Automobilen, die Silikone wirtschaftlich nicht erfüllen können. Der Aufstieg silanterminierter Polymere erodiert die Polysulfidpräsenz, indem er ähnliche chemische Beständigkeit ohne Mischkomplexität bietet. Insgesamt hat die Harzdiversifizierung die Silikonführerschaft nicht geschwächt; stattdessen erweitert sie die Gesamtgröße des japanischen Dichtungsmittelmarkts, indem sie neue Leistungsfenster öffnet.

Nach Endverbraucherbranche: Bauvolumen versus Wachstumsdynamik im Gesundheitswesen

Bauwesen und Konstruktion lieferten 2025 46,15 % der Größe des japanischen Dichtungsmittelmarkts aufgrund der Stärke von GX-ZEH-Sanierungen und Magnetschwebebahninfrastruktur. Das Gesundheitswesen hingegen wächst bis 2031 mit einer CAGR von 6,45 %, da neurochirurgische und implantierbare Sensorexporte zunehmen. Die Automobilindustrie bleibt entscheidend für die Polyurethanakzeptanz, da Klebstoffbindung das Schweißen bei Aluminiumverkleidungen ersetzt, während die Elektronik hochreine Silikone für Wärmeübergangsmaterialien nutzt. Die Luft- und Raumfahrt bleibt eine kleine Nische, treibt jedoch Materialqualifikationsstandards voran, die auf andere Sektoren übertragen werden.

Die Baubedarfsnachfrage hängt von der Sanierungsdynamik und arbeitssparenden Einkomponentensystemen ab, die einer alternden Belegschaft entgegenwirken. Gesundheitsvolumina sind zwar kleiner, erzielen jedoch hohe Multiplikatoren angesichts medizinischer Preispunkte, die fünf- bis achtmal höher sind als bei Bauqualitäten. Automobil-OEMs planen größere geklebte Flächen, um Gewicht zu reduzieren und die Crashleistung zu verbessern, und unterstützen Harzinnovationen, die auf Flammhemmung und Elastizität zugeschnitten sind. Zusammen erhalten diese Verschiebungen zweistellige Wachstumsanteile innerhalb eines ansonsten reifen japanischen Dichtungsmittelmarkts.

Geografische Analyse

Die Kanto- und Kansai-Regionen konzentrieren über zwei Drittel der Nachfrage im japanischen Dichtungsmittelmarkt aufgrund ihrer dichten Baupipelines, Automobilmontagekapazitäten und Elektronikfertigungscluster. Der Chuo-Shinkansen-Korridor allein wird zwischen 2025 und 2029 15.000 Tonnen Silikon- und Hybridpolymerdichtungsmittel verbrauchen, was das langfristige Volumen in Tokio, Nagoya und Osaka stützt. Der JPY-40-Milliarden-Fonds der Präfektur Aichi zur Gewichtsreduzierung beschleunigt die Akzeptanz von klebstoffgebundenem Aluminium und vergrößert die regionale Polyurethanachfrage weiter.

Die Medizinproduktherstellung in Saitama und Chiba fördert die Akzeptanz von Silikon in medizinischer Qualität, während Wackers Werk in Tsukuba die Vorlaufzeiten verkürzt, indem es die Spezialsiliziumproduktion in der Nähe von Halbleiter- und Medizinclustern ansiedelt. Ländliche Präfekturen leiden unter akuterem Arbeitskräftemangel, was zu einem Schwenk hin zu einkomponentigen feuchtigkeitshärtenden Formulierungen führt, die über breite Feuchtigkeitsbereiche hinweg vorhersehbar aushärten. Das Visum für ausländische Arbeitnehmer kann den Druck in städtischen Ballungsräumen lindern, doch die Produktvereinfachung bleibt bis 2031 entscheidend für die Akzeptanz im Hinterland.

Wettbewerbslandschaft

Der japanische Dichtungsmittelmarkt ist mäßig konsolidiert. Sika stieg mit der Übernahme von Hamatite im Jahr 2021 in den Tier-1-Status auf und gewann sofort Toyota-, Nissan- und Honda-Linien und steigerte den Inhalt pro Fahrzeug mit Glasklebe-Polyurethansystemen. Technologie ist das neue Schlachtfeld. Venture-finanzierte Nanozelluloseadhäsive mit 22-facher Schlagfestigkeit ziehen 34 Millionen USD an Finanzierung an und drohen, die Regeln für das Automobilverbindungsdesign neu zu schreiben. Henkels Erweiterung seines Elektronikklebstoff-Hubs in Singapur im Jahr 2026 ermöglicht eine schnelle Co-Entwicklung mit japanischen OEMs und erodiert den Servicevorteil inländischer Lieferanten. Herkömmliche Polysulfidlinien verlieren weiterhin Marktanteile an silanterminierte Polymere, die VOC-arme Anforderungen ohne Mischkomplexität erfüllen, während lösungsmittelhaltige Acrylproduzenten nach einem VOC-Emissionsrückgang von 51 % seit 2000 mit schrumpfenden Margen konfrontiert sind.

Marktführer der japanischen Dichtungsmittelbranche

3M

Shin-Etsu Chemical Co., Ltd.

Sika AG

ThreeBond Holdings Co., Ltd.

CEMEDINE Co.,Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sekisui Fuller schränkte die Lieferungen von Polyurethandichtungsmitteln nach einem 66-prozentigen Naphthapreisanstieg infolge des Vorfalls in der Straße von Hormuz ein und verlängerte die Vorlaufzeiten für Rohstoffe auf bis zu 16 Wochen.

- Februar 2026: Soudal erwarb im Januar 2025 eine Mehrheitsbeteiligung an Sharp Chemicals und markierte damit seinen Eintritt in Japans Spezial-Dichtungsmittelmarkt. Diese Übernahme stärkte Soudals globale Präsenz durch die Hinzufügung japanischer Produktionsanlagen und festigte sein Portfolio im Bereich Hybridabdichtungsmittel.

Berichtsumfang des japanischen Dichtungsmittelmarkts

Dichtungsmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden häufig im Bau- und Industriesektor eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Geräten.

Der japanische Dichtungsmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid, Polysulfid und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen, Elektronik und Halbleiter sowie andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Polysulfid |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Elektronik und Halbleiter |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Polysulfid | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Elektronik und Halbleiter | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100-prozentige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelhaltiger Klebstoff | Lösungsmittelhaltige Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispersion eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels formuliert. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung in das Land zurückzuverlagern, in dem das Unternehmen gegründet wurde. Weitere verwendete Begriffe sind Onshoring, Inshoring und Back-Shoring. Das Gegenteil davon ist Offshoring, die Praxis, Artikel im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein "Importsubstitutions"-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zum Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen