Größe und Marktanteil des italienischen Gebrauchtwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 84.55 Milliarden US-Dollar |

| Marktgröße (2026) | 89.33 Milliarden US-Dollar |

| Marktgröße (2031) | 117.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.65% CAGR |

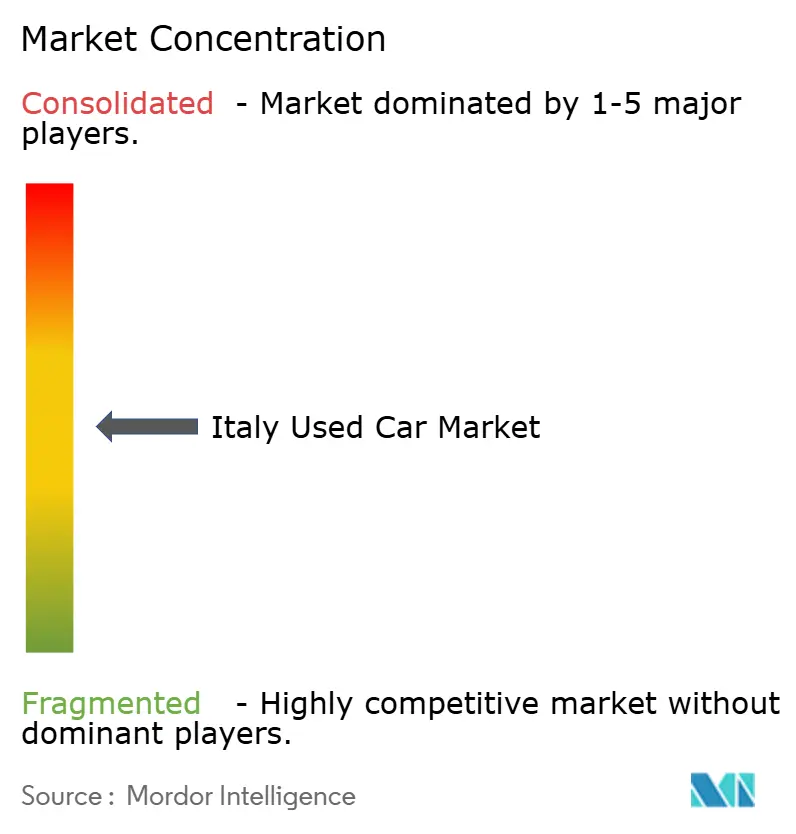

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Gebrauchtwagenmarkts von Mordor Intelligence

Die Größe des italienischen Gebrauchtwagenmarkts wird im Jahr 2026 auf 89,33 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 84,55 Milliarden USD, mit Projektionen für 2031 von 117,57 Milliarden USD, was einer CAGR von 5,65 % über den Zeitraum 2026–2031 entspricht. Die Abwanderung der Verbraucher aufgrund steigender Neuwagenpreise, das durchschnittliche Flottenalter des Landes von 12,8 Jahren sowie die Verfügbarkeit von Leasingrückläufern bilden die Grundlage für ein anhaltendes Wachstum. Starkes Online-Engagement, angeführt von Plattformen, die mehr als 2 Milliarden jährliche Suchanfragen generieren, erweitert die geografische Reichweite und erleichtert die Preisfindung. Der regulatorische Druck auf ältere Dieselfahrzeuge, kombiniert mit den Produktionsverlagerungen von Stellantis hin zu Premiumsegmenten, verengt das Angebot in bestimmten Kategorien und stützt die Restwerte. Die zunehmende Verbreitung von zertifizierten Gebrauchtwagenprogrammen und auf Telematik basierenden Bewertungsmechanismen stärkt das Käufervertrauen und stimuliert Wiederholungskäufe im italienischen Gebrauchtwagenmarkt in den kommenden Jahren.

Wesentliche Erkenntnisse des Berichts

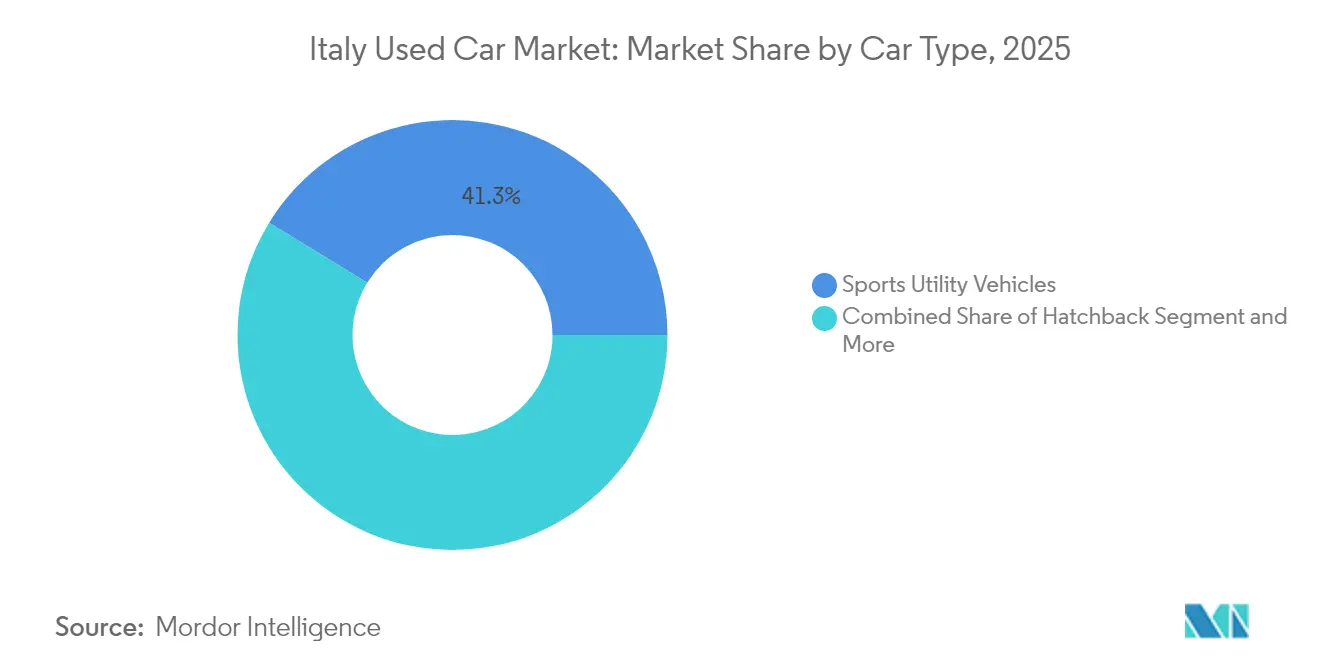

- Nach Fahrzeugtyp führten SUVs im Jahr 2025 mit einem Umsatzanteil von 41,25 %; SUVs werden voraussichtlich bis 2031 mit einer CAGR von 7,12 % wachsen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 84,10 % am italienischen Gebrauchtwagenmarkt, während BEVs voraussichtlich bis 2031 mit einer CAGR von 17,54 % expandieren werden.

- Nach Anbietertyp entfielen im Jahr 2025 62,30 % des Marktanteils am italienischen Gebrauchtwagenmarkt auf nicht-organisierte Händler; organisierte Händler verzeichnen mit 7,20 % die höchste prognostizierte CAGR bis 2031.

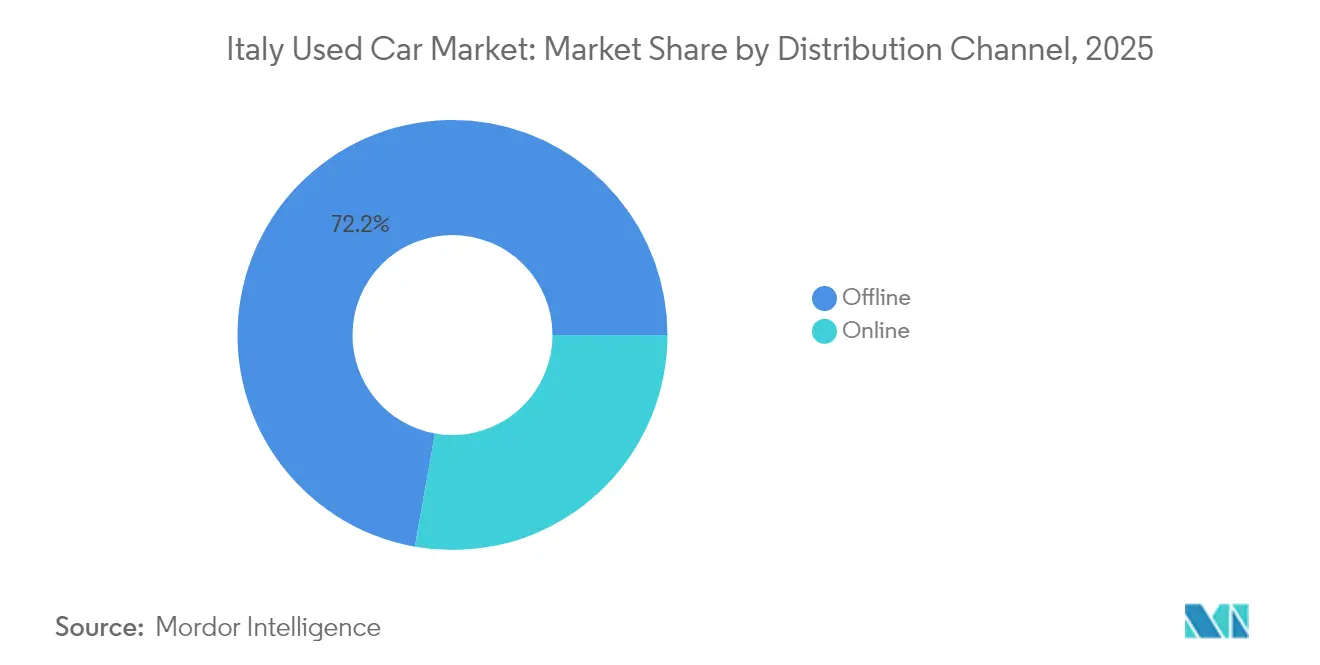

- Nach Vertriebskanal erfassten stationäre Verkaufsstellen im Jahr 2025 72,20 % der Marktgröße des italienischen Gebrauchtwagenmarkts; Online-Kanäle wachsen am schnellsten mit einer CAGR von 14,45 % bis 2031.

- Nach Fahrzeugalter hielt das Segment 4–6 Jahre im Jahr 2025 einen Anteil von 30,60 % an der Marktgröße des italienischen Gebrauchtwagenmarkts, während das Segment 0–3 Jahre mit einer CAGR von 4,78 % am schnellsten wächst bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des italienischen Gebrauchtwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Neuwagenpreisanstieg verlagert Nachfrage | +1.2% | National, mit stärkerer Auswirkung in nördlichen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Online-Gebrauchtwagenplattformen proliferieren | +0.8% | National, mit höherer Durchdringung in urbanen Zentren | Mittelfristig (2–4 Jahre) |

| CPO-Programme der OEMs werden ausgebaut | +0.6% | National, konzentriert in großen Metropolregionen | Mittelfristig (2–4 Jahre) |

| Leasingrückläufer steigern das Angebot | +0.9% | Norditalien, insbesondere Lombardei und Venetien | Kurzfristig (≤ 2 Jahre) |

| Öko-Inzahlungnahmen fügen ICE-Bestand hinzu | +0.4% | National, mit regionalen Unterschieden je nach lokaler Politik | Langfristig (≥ 4 Jahre) |

| Telematik-Scores stärken das Käufervertrauen | +0.3% | Zunächst urbane Zentren, Ausweitung auf nationale Abdeckung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Neuwagenpreise verlagern Nachfrage auf Gebrauchtwagen

Das Verhältnis von Gebraucht- zu Neuzulassungen stieg Anfang 2025, da OEMs Modelle mit höheren Margen priorisierten und damit viele Haushalte von fabrikneuen Fahrzeugen ausschlossen [1]Redazione Quattroruote, "ACI: in Italia le auto sono sempre più vecchie," Quattroruote, quattroruote.it . Diese umgeleitete Nachfrage begünstigt Euro-6-Benziner und Mild-Hybrid-Fahrzeuge, die zwischen 9.000 EUR und 15.000 EUR gelistet sind, einem Preiskorridor, in dem das Angebot fluide bleibt. Die Verschiebung war in der Lombardei und im Piemont am stärksten ausgeprägt, den von den Dieselbeschränkungen 2025 am härtesten betroffenen Regionen, und dürfte das Gesamtwachstum im italienischen Gebrauchtwagenmarkt bis 2026 aufrechterhalten.

Proliferation von Online-Gebrauchtwagenplattformen

Digitale Marktplätze bieten eine nationale Präsenz, die lokalen Händlern bisher nicht zugänglich war, wobei ein führendes Portal im Jahr 2024 Millionen von Nutzern verzeichnet. Click-to-Lead-Conversion-Tools, eingebettete Finanzierungsrechner und verifizierte Verkäuferbewertungen verkürzen Transaktionszeiten und erhöhen die Transparenz. Urbane Millennials, die mit dem digitalen Kauf am vertrautesten sind, weiten den italienischen Gebrauchtwagenmarkt über regionale Grenzen hinaus aus und beschleunigen die Preiskonvergenz zwischen nördlichen und südlichen Provinzen[2]BeBeez Staff, "Hellman & Friedman compra AutoScout24," BeBeez, bebEEz.it .

Ausbau der zertifizierten Gebrauchtwagenprogramme der OEMs

Programme wie SPOTICAR und Toyota Plus Italia kombinieren 100-Punkte-Inspektionen mit 12-monatigen Garantien, um Zuverlässigkeitsbedenken bei Hybridfahrzeugen und BEVs zu zerstreuen. Diagnoseausrüstung und Softwareaktualisierungen auf Werksqualität verschaffen OEM-Händlern einen Vorteil bei der Vermarktung späterer elektrifizierter Fahrzeugmodelle, und das Zertifizierungsbadge erzielt einen Aufpreis, den organisierte Händler problemlos vereinnahmen. Der Trend unterstützt den Werterhalt und Wiederholungskäufe, insbesondere in Metropolregionen, wo die Garantieabdeckung die Reichweitenangst von Pendlern mindert[3]Giulio Piovaccari & Valentina Za, "Stellantis Italy output falls 37% in 2024, car production hits 68-year low," Reuters, reuters.com.

Steigende Leasingrückläufer kurbeln das Angebot an

Unternehmensfuhrparks, die 36 bis 48 Monate alte Fahrzeuge zurückgeben, füllen die Händlerlager mit dokumentierten Servicehistorien auf. Leasinggesellschaften, die in der Lombardei und in Venetien konzentriert sind, speisen einen stetigen Strom von Fahrzeugen mit weniger als 50.000 km ein und gleichen damit den Angebotsengpass aus, der durch den 37%igen Produktionsrückgang in italienischen Werken im Jahr 2024 verursacht wurde. Dieses Angebot ist für den italienischen Gebrauchtwagenmarkt besonders relevant, da es Qualitätsstandards aufrechterhält und gleichzeitig die Nachfrage nach nahezu neuen Fahrzeugen befriedigt.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lückenhafte Fahrzeughistorie-Datenbanken | -0.5% | National, mit stärkerer Auswirkung in fragmentierten Händlernetzwerken | Mittelfristig (2–4 Jahre) |

| Umweltzonen schrecken ältere Dieselfahrzeuge ab | -0.8% | Norditalien, insbesondere Mailand, Turin und große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Export von Qualitätsbestand nach Osten | -0.4% | National, mit Konzentration in Grenzregionen | Mittelfristig (2–4 Jahre) |

| Aufbereitungskosten steigen durch Fachkräftemangel | -0.6% | National, mit akuten Auswirkungen in Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte standardisierte Fahrzeughistorie-Datenbanken

Italien stützt sich auf lückenhafte Serviceaufzeichnungen anstelle eines einheitlichen nationalen Titelregisters, was Lücken hinterlässt, die das Käufervertrauen bei rein Online-Transaktionen untergraben. Insurtech-Tools, die KI-gestützte Bilderkennung zur Validierung von Außenschäden nutzen, entstehen zwar, doch eine Massenadoption hängt von der regulatorischen Harmonisierung und der Kooperation der Händler ab. Bis dies der Fall ist, könnten vorsichtige Käufer ihre Budgets einschränken oder ausschließlich zertifizierte Fahrzeuge auswählen, was die Expansion im italienischen Gebrauchtwagenmarkt geringfügig begrenzt.

Umweltzonen entmutigen den Kauf älterer Dieselfahrzeuge

Ab Oktober 2025 unterliegen Euro-5-Dieselfahrzeuge an Werktagen Fahrverboten in vier nördlichen Regionen, was mehr als 1 Million Fahrzeuge betrifft. Händler müssen eingeschränkten Bestand in weniger regulierte Gebiete verlagern oder stärkere Preisnachlässe akzeptieren – ein logistischer Aufwand, der die Haltekosten erhöht und den Segmentumschlag begrenzt. Dieselbe Politik stimuliert jedoch die Nachfrage nach konformen Euro-6-Fahrzeugen und BEVs und verstärkt die Alters- und Antriebsverschiebung, die im italienischen Gebrauchtwagenmarkt bereits im Gange ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Sport Utility Vehicles dominieren den Markt

SUVs treiben die Premiumpositionierung voran: SUVs generierten 41,25 % der Gesamtverkäufe 2025 und werden voraussichtlich mit einer CAGR von 7,12 % wachsen, womit sie die Spitzenposition im italienischen Gebrauchtwagenmarkt behalten. Kompakte Crossover wie der Jeep Avenger profitieren von städtischer Praktikabilität und erfüllen gleichzeitig Lifestyle-Ansprüche hinsichtlich Bodenfreiheit und wahrgenommener Sicherheit.

Schrägheckmodelle, repräsentiert durch den Fiat Panda, bleiben für budgetorientierte Käufer entscheidend, verlieren jedoch Marktanteile an SUVs, die die Effizienzlücke verringern. Im Premiumsegment leiden Maserati- und Alfa-Romeo-Fahrzeuge unter volatilen Produktionsabläufen, wahren aber Italiens Leistungserbe und unterstützen eine kleine, margenstarke Nische. Unterdessen bedienen MPVs größere Familien, sehen sich jedoch der SUV-Kannibalisierung gegenüber, was die zweistufige Nachfragekurve verstärkt, die die Fahrzeugtypenpräferenzen im gesamten italienischen Gebrauchtwagenmarkt prägt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrischer Aufschwung fordert die ICE-Dominanz heraus

Elektrischer Aufschwung fordert die ICE-Dominanz heraus: Fahrzeuge mit Verbrennungsmotor machten 84,10 % der Transaktionen 2025 aus, doch BEVs verzeichnen eine prognostizierte CAGR von 17,54 %, die alle anderen Antriebsarten übertrifft. Hybridfahrzeuge nutzen die Führungsrolle von Stellantis und bieten elektrische Betriebsfähigkeit ohne Reichweitenbedenken, was urbane Pendler gewinnt, die durch Umweltzonen eingeschränkt sind. Die Stabilisierung der Restwerte, der Ausbau der Ladeinfrastruktur und verlängerte Batteriegarantien reduzieren das Eigentumsrisiko. LPG und CNG bleiben für kostenorientierte Fahrer im ländlichen Raum relevant, sehen sich jedoch einem Infrastrukturabbau gegenüber, der ihren Anteil im breiteren italienischen Gebrauchtwagenmarkt schrittweise verringert.

Nach Anbietertyp: Nicht-Organisierte Anbieter dominieren den Markt

Nicht-organisierte Betreiber erfassten 2025 einen Umsatzanteil von 62,30 %, doch organisierte Ketten skalieren mit einer CAGR von 7,20 %, indem sie Omnichannel-Schnittstellen, firmeneigene Finanzierung und Aufbereitungszentren einführen, mit denen kleine Händler kaum mithalten können. Formelle Gruppen verhandeln Massenbeschaffung aus Auktionen und Leasingrückläufer-Zulieferern und schaffen so Bestandsgeschwindigkeit und -konsistenz. Unabhängige Händler florieren weiterhin dort, wo persönliche Beziehungen die Markeneinheitlichkeit überwiegen, insbesondere in kleinen Städten, wo kulturelle Vertrautheit eine Rolle spielt. Regulatorische Anforderungen in Bezug auf Verbraucherschutz, digitale Rechnungsstellung und Emissionsoffenlegung treiben die Professionalisierung des Markts voran. Da organisierte Unternehmen kleinere Wettbewerber übernehmen, erlebt der italienische Gebrauchtwagenmarkt eine schrittweise, aber spürbare Verschiebung hin zu Franchise-Showrooms und datengesteuerten Preissystemen, die den Umschlag optimieren.

Nach Vertriebskanal: Offline-Kanal auf dem Vormarsch

Digitale Beschleunigung setzt sich fort: Physische Autohändler hielten 2025 einen Umsatzanteil von 72,20 %, was den anhaltenden Bedarf an taktiler Begutachtung vor dem Kauf verdeutlicht. Online-Kanäle wachsen jedoch um 14,45 % pro Jahr, und ihr Einfluss auf die Käuferrecherche übersteigt ihren Anteil an den abgeschlossenen Transaktionen. Virtuelle Rundgangsvideos, sofortige Bewertungstools und End-to-End-Finanzierungsmodule definieren die Verbrauchererwartungen neu. Click-and-Collect-Modelle, die Internet-Entdeckung mit stationärer Lieferung verbinden, entwickeln sich zum Standardweg. Erfahrene Käufer, die digitale Angebote früher ablehnten, nutzen sie nun als Preisreferenz, während erstmalige Millennials-Käufer sich sicher fühlen, Käufe aus der Ferne abzuschließen. Dieses duale Verhalten komprimiert Preisunterschiede und verbessert die Liquidität, was die Transparenz im gesamten italienischen Gebrauchtwagenmarkt stärkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugalter: Fahrzeuge der Altersklasse 4–6 Jahre dominieren den Markt

Neuere Modelle erzielen Premiumpreise: Fahrzeuge im Alter von 4–6 Jahren machten 30,60 % des Umsatzes 2025 aus und balancieren Erschwinglichkeit mit modernen Funktionen. Das Segment der 0–3 Jahre alten Fahrzeuge expandiert unterdessen mit einer CAGR von 4,78 %, da die Preisinflation im Neuwagensegment wohlhabendere Käufer zu nahezu neuen Fahrzeugen lenkt, die Restgarantien des Herstellers bieten. Fahrzeuge über 10 Jahre sehen sich in metropolitanen Umweltzonen zunehmenden Betriebsbeschränkungen ausgesetzt, was Händler dazu zwingt, ihre Bestände in konforme Regionen zu verlagern oder grenzüberschreitende Verkaufsstrategien zu verfolgen. Das durchschnittliche Flottenalter Italiens von 12,8 Jahren lässt eine latente Ersatznachfrage entstehen, doch Regulierungsrahmen beschleunigen den Umschlag am jüngeren Ende des Spektrums. Händler, die Euro-6-Benziner und Mild-Hybrid-Fahrzeuge im Kilometerstandbereich von 25.000 bis 60.000 km vorhalten, genießen den schnellsten Umschlag und die widerstandsfähigsten Margen im gesamten italienischen Gebrauchtwagenmarkt.

Geografische Analyse

Die nördlichen Regionen verzeichnen die höchsten Transaktionswerte, da Industrielöhne die Käufer in die Lage versetzen, Preise für nahezu neue Fahrzeuge zu absorbieren. Lombardei, Piemont, Venetien und Emilia-Romagna stehen gemeinsam vor Euro-5-Dieselverboten, die mehr als 1 Million Fahrzeuge verdrängen und beschleunigte Inzahlungnahmen oder Verlagerungen in ländliche Provinzen erzwingen. Eine höhere BEV-Durchdringung in diesen Regionen treibt ein aufkeimendes Sekundärsegment für batterieelektrische Fahrzeuge voran, das mit der lokalen Ladedichte übereinstimmt. Mittelitalien balanciert Leistung und Praktikabilität.

Roms Metropolzone, in der die strengsten Umweltzonen-Regelungen fehlen, unterstützt eine rege Nachfrage nach Euro-6-Dieselfahrzeugen und Hybridfahrzeugen und schafft einen diversifizierten Bestandsmix. Händler profitieren dort von touristisch bedingter Saisonalität, die zu kurzen Leasingzyklen und frühen Flottenrückgaben führt und den Fluss späterer Fahrzeugmodelle in den italienischen Gebrauchtwagenmarkt bereichert. Südliche Regionen priorisieren Haltbarkeit und Kraftstoffeffizienz gegenüber moderner Technologie und tendieren daher zu LPG-, CNG- und älteren Benzinfahrzeugen.

Niedrigere Durchschnittseinkommen verlängern die Ersatzintervalle, doch die Verfügbarkeit abgemeldeter Norddiesel zu Discountpreisen hält die Volumina stabil. Eine begrenzte Ladeinfrastruktur dämpft die BEV-Akzeptanz vorerst, doch sinkende Batteriepreise könnten schrittweise eine inkrementelle Nachfrage erschließen und regionale Disparitäten progressiv nivellieren.

Wettbewerbslandschaft

Italiens Gebrauchtfahrzeugmarkt bleibt moderat fragmentiert, auch wenn organisierte Ketten wachsen. SPOTICAR, unterstützt von Stellantis, verankert das markeneigene OEM-Segment durch Garantien und werksseitige Aufbereitung. AutoScout24 Italia ergänzt OEM-Websites durch grenzüberschreitende Angebote, während Arval Italia und LeasePlan Italia Leasingrückläufer über Großhandelsplattformen vermarkten, die direkt mit Händlerverwaltungssystemen verbunden sind.

Unabhängige Verkäufer nutzen persönliche Netzwerke und Mund-zu-Mund-Glaubwürdigkeit – ein Merkmal der italienischen Einzelhandelskultur, das größere Unternehmen nur schwer replizieren können. Technologieadoption ist die Konfliktlinie: KI-gestützte Schadenserkennung und automatisierte Preisalgorithmen befinden sich hauptsächlich bei den Top-20-Organisatoren. Partnerschaften zwischen mittelgroßen Händlern und Finanzinstituten bündeln Versicherungs- und Wartungspakete und erhöhen so die Markteintrittsbarrieren. Im Zuge der Konsolidierung entwickelt sich der italienische Gebrauchtwagenmarkt schrittweise in Richtung einer Struktur, in der fünf bis sieben nationale Gruppen voraussichtlich die städtischen Zentren dominieren werden, während regionale Unabhängige Wertnischen besetzen.

Erstbewegevorteile bei der Integration von Fahrzeughistorien könnten den zukünftigen Wettbewerbsvorteil bestimmen. Unternehmen, die Telematik-Scores mit zertifizierten Gebrauchtwagen-Garantien verbinden, werden sich für rein Online-Transaktionen qualifizieren – besonders wichtig, da Digital Natives die Käuferbasis vergrößern. Internationales Kapital könnte diese Konvergenz beschleunigen, doch kulturelle Besonderheiten und komplexe Zonengesetze begünstigen Marktakteure, die bereits die lokale Regulierung beherrschen.

Führende Unternehmen der italienischen Gebrauchtwagenbranche

AUTO1 Group

Arval Service Lease Italia SpA

Ayvens Group (ALD Automotive Italia)

brumbrum SpA

BCA Italia srl

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stellantis NV ist eine wegweisende Partnerschaft mit Ayvens eingegangen, um den Gebrauchtwagen-Mietmarkt neu zu gestalten. Diese Zusammenarbeit unterstützt die Prinzipien der Kreislaufwirtschaft, indem sie Gebrauchtfahrzeuge revitalisiert. Durch die Priorisierung nachhaltiger Praktiken streben sie an, Abfall zu reduzieren und den Einsatz vorhandener Ressourcen zu optimieren, was sowohl der Umwelt als auch den Verbrauchern zugute kommt.

- Februar 2025: Dealcar, eine SaaS-Plattform mit Sitz in Barcelona, hat in einer Seed-Finanzierungsrunde 3 Millionen EUR eingesammelt. Die Plattform rationalisiert und digitalisiert den Kauf- und Verkaufsprozess von Gebrauchtwagen für Autohändler jeder Größe. Die Finanzierung wird genutzt, um die Zahlungslösung zu verbessern und die Expansion des Unternehmens in Italien voranzutreiben.

Berichtsumfang des italienischen Gebrauchtwagenmarkts

Ein Gebrauchtwagen ist ein bereits zugelassenes Fahrzeug, das zuvor einen oder mehrere Einzelhandelseigentümer hatte. Diese Fahrzeuge werden über eine Vielzahl von Kanälen verkauft – durch unabhängige Händler, Online-Verkaufskanäle und andere.

Der italienische Gebrauchtwagenmarkt ist nach Fahrzeugtyp, Antriebsart und Anbietertyp segmentiert. Nach Fahrzeugtyp ist der Markt in Schräghecklimousinen, Stufenhecklimousinen und SUVs unterteilt. Nach Antriebsart ist der Markt in Verbrennungsmotoren und Elektrisch unterteilt.

Nach Anbietertyp ist der Markt in Organisiert und Nicht-Organisiert unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (Milliarden USD) ermittelt.

| Schräghecklimousine |

| Stufenhecklimousine |

| SUV |

| MPV |

| Luxus- und Sportwagen |

| Verbrennungsmotor (Benzin/Diesel) |

| Hybrid |

| Elektrisch |

| LPG/CNG |

| Organisiert |

| Nicht-Organisiert |

| Online |

| Offline |

| 0–3 Jahre |

| 4–6 Jahre |

| 7–10 Jahre |

| Mehr als 10 Jahre |

| Nach Fahrzeugtyp | Schräghecklimousine |

| Stufenhecklimousine | |

| SUV | |

| MPV | |

| Luxus- und Sportwagen | |

| Nach Antriebsart | Verbrennungsmotor (Benzin/Diesel) |

| Hybrid | |

| Elektrisch | |

| LPG/CNG | |

| Nach Anbietertyp | Organisiert |

| Nicht-Organisiert | |

| Nach Vertriebskanal | Online |

| Offline | |

| Nach Fahrzeugalter | 0–3 Jahre |

| 4–6 Jahre | |

| 7–10 Jahre | |

| Mehr als 10 Jahre |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des italienischen Gebrauchtwagenmarkts?

Der italienische Gebrauchtwagenmarkt hatte im Jahr 2026 einen Wert von 89,33 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 117,57 Milliarden USD erreichen.

Welcher Fahrzeugtyp dominiert den Umsatz?

SUVs führten den Umsatz 2025 mit einem Anteil von 41,25 % an und werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,12 % wachsen.

Wie schnell wachsen Online-Kanäle?

Online-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 14,45 % expandieren und damit das Offline-Wachstum übertreffen, wobei sie weiterhin auf hybride Erfüllungsmodelle angewiesen sind.

Welches Antriebssegment wächst am schnellsten?

Batterieelektrische Fahrzeuge weisen mit 17,54 % die höchste prognostizierte CAGR unter allen Antriebsarten auf, angetrieben durch erschwingliche Neumodelleinführungen und reifende Ladenetze.

Seite zuletzt aktualisiert am: