Marktgröße und Marktanteil der italienischen Textilherstellung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 30.32 Milliarden US-Dollar |

| Marktgröße (2026) | 31.3 Milliarden US-Dollar |

| Marktgröße (2031) | 36.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.22% CAGR |

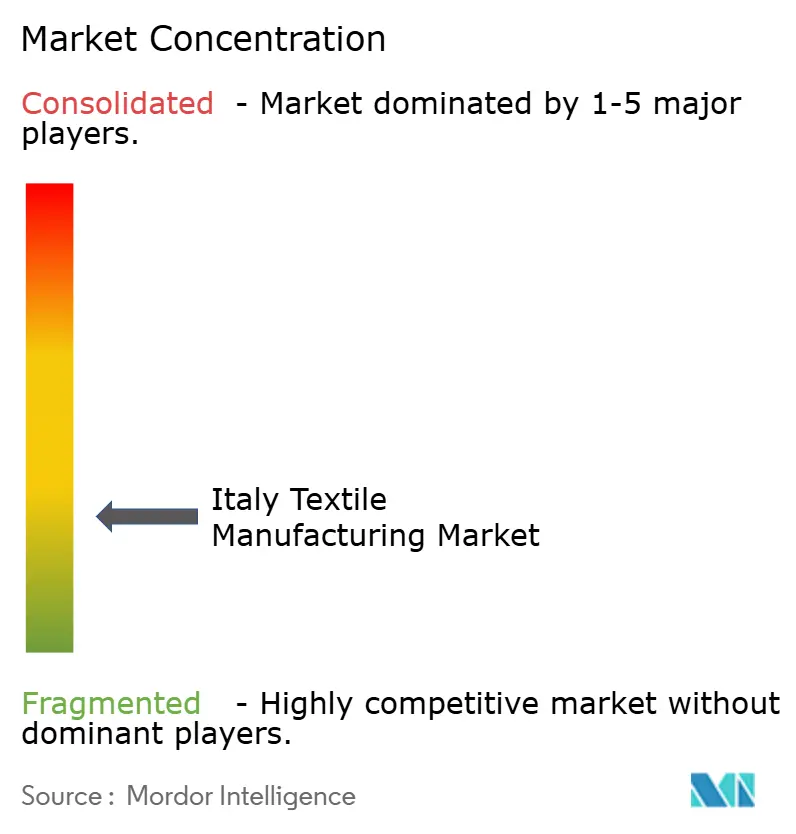

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der italienischen Textilherstellung von Mordor Intelligence

Die Marktgröße der italienischen Textilherstellung wurde im Jahr 2025 auf 30,32 Milliarden USD geschätzt und soll von 31,3 Milliarden USD im Jahr 2026 auf 36,64 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,22 % während des Prognosezeitraums (2026–2031).

Diese Wachstumskurve wird durch eine strategische Verlagerung von der mengenorientierten Fertigung hin zu Premium-Stoffen, technischen Textilien und Kreislaufwirtschaftslösungen getragen, die Produzenten gemeinsam von globalen Nachfrageschwankungen abschirmen. Konzentrierte Industriedistrikte – Biella für Wolle, Como für Seide und Prato für Recycling – ermöglichen eine vertikale Integration, die Margen schützt, während EU-Green-Deal-Regulierungen Maschinenaufrüstungen und Rückverfolgbarkeitsinvestitionen beschleunigen. Zukunftsorientierte Unternehmen kombinieren Myzeliumfasern und recyceltes Polyester mit digitalen Pässen, um Nachhaltigkeitsvorgaben zu erfüllen und eine lückenlose Transparenz vom Rohmaterial bis ins Ladenregal zu gewährleisten. Auf der Nachfrageseite schaffen die Gewichtsreduzierung im Automobilbereich, medizinische Einwegprodukte und Schutzausrüstung neue Impulse für Vliesstoffe und Spezialgewebe, was dazu beiträgt, die Stagnation bei Fast-Fashion-Exporten auszugleichen[1]Observatory of Economic Complexity, Boot Without Borders: Neue Handelsdaten enthüllen ein Mosaik von Mikro-Volkswirtschaften in Italien,

oec.world.

Wesentliche Erkenntnisse des Berichts

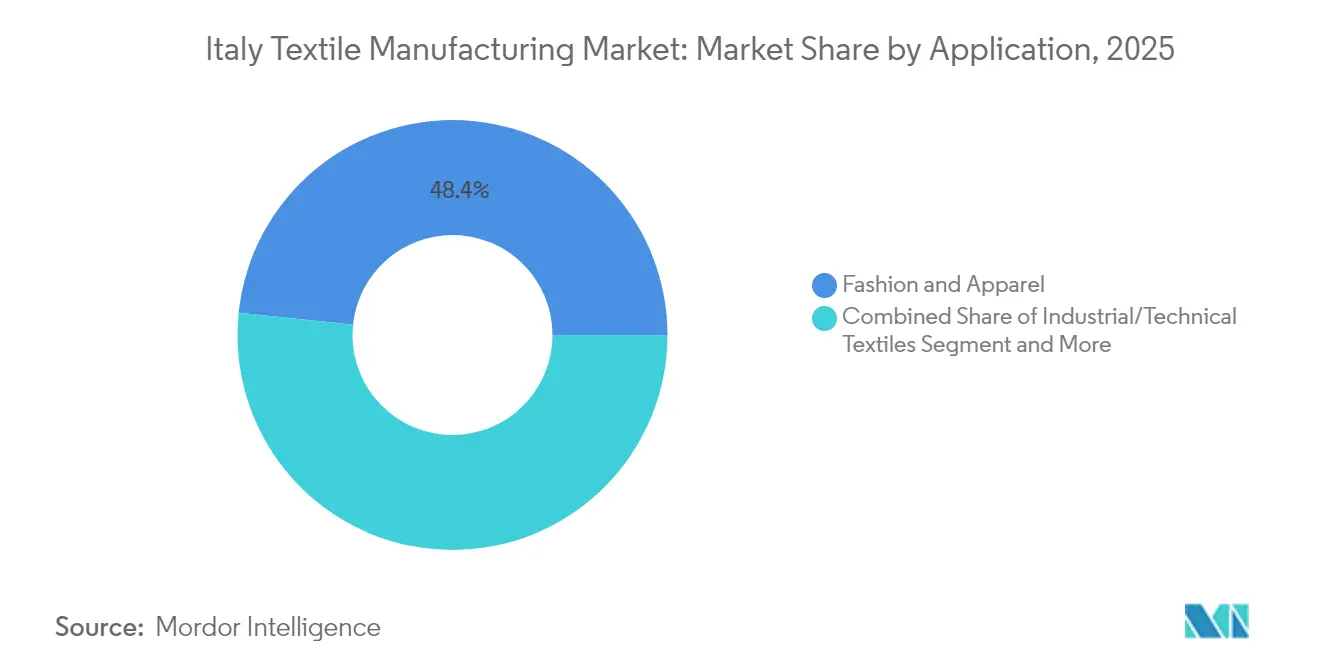

- Nach Anwendung führte Mode & Bekleidung mit einem Marktanteil von 48,35 % am italienischen Textilmarkt im Jahr 2025; Industrielle/Technische Textilien werden bis 2031 voraussichtlich eine CAGR von 4,66 % verzeichnen.

- Nach Rohmaterial stellten Synthetikfasern 42,12 % der Marktgröße des italienischen Textilmarkts im Jahr 2025 dar; recyceltes Polyester wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen.

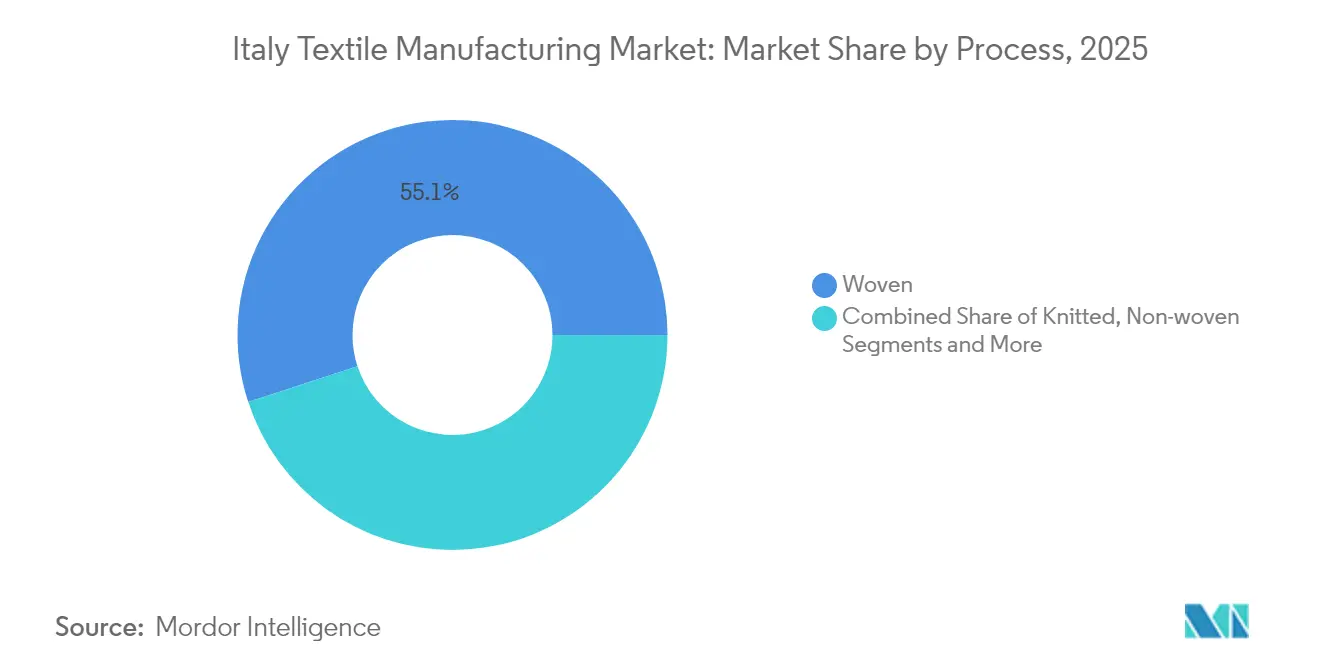

- Nach Prozess entfielen auf Webwaren 55,05 % der Marktgröße des italienischen Textilmarkts im Jahr 2025, und Vliesstofftechnologien entwickeln sich bis 2031 mit einer CAGR von 4,52 % weiter.

- Nach Geografie hielt der Nordosten im Jahr 2025 einen Umsatzanteil von 34,30 % am italienischen Textilmarkt, während die Region Süden & Inseln bis 2031 voraussichtlich eine CAGR von 4,29 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Markts für italienische Textilherstellung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose) | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rascher Ausbau der Kapazitäten für technische/industrielle Textilien | +1.2% | Lombardei, Venetien; globale Endmärkte | Langfristig (≥ 4 Jahre) |

| Exportgetriebener Aufschwung bei Premium-Woll- & Seidengeweben | +0.8% | Nordwesten (Biella, Como), Nordosten | Mittelfristig (2–4 Jahre) |

| EU- Green Deal & Ökodesign-Vorschriften beschleunigen Umrüstungen | +0.7% | National, EU-weite Konformität | Mittelfristig (2–4 Jahre) |

| Mittel des nationalen Aufbau- und Resilienzplans für Kreislaufzentren | +0.6% | Landesweit, früher Fokus auf Biella & Lombardei | Mittelfristig (2–4 Jahre) |

| Einführung digital-fähiger Textilmaschinen | +0.5% | KMU-fokussiert, landesweit | Kurzfristig (≤ 2 Jahre) |

| Myzelium- & biobasierte Faserpilotprojekte, die kommerzielle Reife erlangen | +0.4% | Nordwesten & Mittelitalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Kapazitäten für technische/industrielle Textilien

Technische Textilien machen bereits 22 % der heimischen Produktion aus und erzielen einen Umsatz von über 4 Milliarden USD, womit Italien weltweit auf Rang vier liegt. Schutzgewebe-Exporte sichern einen globalen Marktanteil von 6,5 %, da die durch Konflikte bedingte Nachfrage die Lieferungen für Militär und Rettungsdienste ankurbelt. Weiteres Wachstum wird durch Fusionen und Übernahmen erzielt; Quadrivios Industry-4.0-Fonds übernahm Soft N.W., ein Spunbond-Spezialist für Polypropylen mit einem Umsatz von 36 Millionen USD und 90 % Exportanteil nach Deutschland und Mittel- und Osteuropa. Automobilhersteller (OEM) erproben im Rahmen des MY-FI-Horizon-Programms Myzeliumverbundwerkstoffe für Armaturenbretter und Rückenlehnen, während Filtermedien in die EU-Richtlinien zur Innenraumluft eingebunden werden. Da ISO-14001-Zertifizierungen mittlerweile als Mindestvoraussetzung gelten, gewinnen italienische Veredler langfristige Verträge, bei denen Konformität und Leistung den Stückpreis übertrumpfen, und bauen ihren Vorsprung gegenüber Wettbewerbern mit niedrigen Lohnkosten weiter aus.

Exportgetriebener Aufschwung bei Premium-Woll- & Seidengeweben

Eine selektive Erholung im Formalwear-Bereich belebt die Auftragsbücher der Wollmühlen in Biella und der Seidenveredler in Como. Reda erzielte 2024 trotz einer Verlangsamung einen Umsatz von 83 Millionen USD, und die Rechnungen von Anfang 2025 signalisieren eine stabilere nordamerikanische Nachfrage, da die Bestandsanpassungen abgeschlossen werden. Marzotto Group mit einem Umsatz von 398 Millionen USD nutzt vollständig integrierte Wäscherei-bis-Veredelungsketten in Europa und Nordafrika, um Qualität und Lieferzeiten zu sichern. Traditionsunternehmen ergänzen ihr handwerkliches Know-how mit Blockchain-QR-Codes, die Faserunrsprung, Verarbeitungschemikalien und CO₂-Fußabdruck dokumentieren und damit den Anforderungen des Digitalen Produktpasses entsprechen. Im Rahmen einer Zusammenarbeit mit Spiber entwickelte Brewed-Protein™-Mischungen zeigen, wie Biotechfasern in Kammgarnlinien integriert werden können, ohne den Drapierfall zu beeinträchtigen, und sichern damit ein Premiumsegment, das asiatische Webereien nur schwer replizieren können. Die anhaltende Differenzierung nach Herkunft und Rückverfolgbarkeit soll die Export-Durchschnittsverkaufspreise auch dann stabil halten, wenn sich der globale Luxuskonsum normalisiert.

EU-Green-Deal & Ökodesign-Vorschriften beschleunigen Umrüstungen

Die Ökodesign-Verordnung für nachhaltige Produkte reiht Textilien in die erste Welle der Digitalen Produktpässe ein, die ab 2026 für Schuhwerk und ab 2027 für Bekleidung schrittweise eingeführt werden. Italienische Webereien rüsten eilig Webstühle mit Echtzeit-Ressourcenmessgeräten nach, die Blockchain-Knoten speisen, die von Certilogo betrieben werden und bereits 540 Millionen Artikel für mehr als 80 Marken authentifizieren. Save The Duck versieht 99 % seiner Oberbekleidung mit NFC-Chips, die Reparaturanleitungen und Wiederverkaufsgutschriften speichern und dabei Kundenbindungsdaten erfassen. Marzotto rüstete alle Wollfärbereien auf geschlossene Wasserkreislaufsysteme um, reduzierte den Abwasserausstoß um 45 % und erfüllt damit die Nullflüssigkeitsableitung-Zonen gemäß den Vorschriften der Lombardei. Unternehmen, die die DPP-Konformitätslinie frühzeitig überschreiten, erlangen den Status bevorzugter Lieferanten bei EU-Einzelhändlern und können öko-modulierte Gebühren der erweiterten Herstellerverantwortung erschließen, wodurch versunkene Investitionen in Preissetzungshebel umgewandelt werden.

Mittel des nationalen Aufbau- und Resilienzplans für Kreislauftextilzentren

Italiens PNRR (Nationaler Aufbau- und Resilienzplan) leitet Fördermittel in die industrielle Symbiose, und MagnoLab sicherte sich 5,3 Millionen USD für den Aufbau eines Sortier-bis-Spinn-Pilotprojekts in Biella. Das Folgeprogramm der Lombardei stellte zusätzlich 7,6 Millionen USD bereit, um ein regionales Recyclingzentrum zu starten, das 1.200 KMU bedienen wird. Die Toskana kanalisiert eine parallele Tranche in Umschulungsprogramme für Schnitttechniker, die durch Automatisierung gefährdet sind, und bettet Inklusionsziele in den grünen Wandel ein. Frühe Anwender wie Vesti Solidale zeigen den Skaleneffekt: Ihre Anlage in Rho leitet jährlich 20.000 Tonnen gebrauchter Bekleidung um, mit einer Wiederverwendungsrate von 60 %, was Deponiegebühren und Importe von Primärfasern senkt. Da ab 2025 Gebühren zur erweiterten Herstellerverantwortung in Kraft treten, werden Marken, die diese Zentren nutzen, Kostenparität mit asiatischem Recyclat erreichen und so die Inlandsnachfrage nach rückgewonnenem Ausgangsmaterial stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose) | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Energie- & Gaspreise belasten die Margen in der Färberei/Veredelung | -0.9% | Landesweit, konzentriert in Industriedistrikten | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch kostengünstige asiatische Importe trotz Zölle | -0.7% | National, Massmarktsegmente | Mittelfristig (2–4 Jahre) |

| Mangel an grün-qualifizierten Technikern & alternde Belegschaft | -0.5% | National, akut in den Distrikten des Nordwestens und Nordostens | Langfristig (≥ 4 Jahre) |

| Zunehmende Wasserentnahmelimits in nördlichen Distrikten | -0.3% | Nordwesten (Biella, Como), Nordosten (Venetien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Energie- & Gaspreise belasten die Margen in der Färberei/Veredelung

Gas- und Stromkosten stiegen 2024 um 28 % im Jahresvergleich und drosselten KMU ohne Kraft-Wärme-Kopplung oder Terminabsicherungen (PPA). Färberei- und Veredelungslinien, die für über die Hälfte der Treibhausgasemissionen der Textilindustrie verantwortlich sind, verzeichneten einen EBITDA-Rückgang von bis zu 300 Basispunkten, was in Venetien zu 91 % mehr Kurzarbeitsstunden führte. Maschinenhersteller berichten, dass die Kapazitätsauslastung in H1 2024 bei 61 % stagnierte, mit nur einem moderaten Anstieg, der prognostiziert wird, wenn sich Strom-Futures entspannen. Die wasserintensive Abwasserbehandlung, die bereits strengeren Einleitungsgrenzen unterliegt, verstärkt die Energiebelastung. Größere Akteure wie Marchi & Fildi erzielten Effizienzgewinne durch Wärmerückgewinnung und Membranfiltration, doch Kleinstveredelungsbetriebe riskieren den Marktaustritt, wenn Subventionen ausbleiben. Kurzfristige Entlastung hängt von Netzdekarbonisierungsförderungen und einem schnelleren Rollout von Industry 5.0 ab[2]MDPI, Nachhaltige Nassverarbeitungstechnologien für die Textilindustrie: Ein umfassender Überblick,

mdpi.com.

Wettbewerbsdruck durch kostengünstige asiatische Importe trotz Zölle

Die durchschnittlichen CIF-Preise chinesischer Polyestergewebe unterbieten die italienische Produktion im Jahr 2024 um 28 %, bei Baumwollmischungen weiteten sich die Abstände nach der Normalisierung der Frachtkosten auf 34 % aus. Prometeia-Modelle zeigen, dass eine Erhöhung der US-Zölle um 10 % den gesamten italienischen Modexport um 1,6 Milliarden USD kürzen könnte, wobei mittelständische Marken am stärksten exponiert sind. Auslandsaufträge für italienische Textilmaschinen gingen Anfang 2024 um 4 % zurück, was darauf hindeutet, dass nachgelagerte Produzenten im Ausland ihre Investitionsausgaben zugunsten kostengünstiger Versorgung drosseln. Inländische Webereien begegnen dem Druck, indem sie Luxushäuser umwerben, die Designherkunft schätzen, doch Einsteigerbekleidung räumt auch mit geltenden EU-Schutzmaßnahmen Regalfläche an Fast-Fashion-Importe ab. Der mittelfristige Ausblick erfordert eine unablässige Produktdifferenzierung und schnellere Lieferzeiten, um Preiskriegen zu entkommen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Mode trifft auf technische Innovation

Mode & Bekleidung hielt im Jahr 2025 einen Marktanteil von 48,35 % am Markt für italienische Textilherstellung und unterstreicht damit das Erbe des Landes als Produktionszentrum für Luxusgüter. Der Umsatz litt 2024, als LVMH einen Umsatzrückgang von 1,6 Milliarden USD im Jahresvergleich verzeichnete, doch das Segment behielt seine Preissetzungsmacht durch handwerkliche Qualität und zertifizierte Rückverfolgbarkeit. Industrielle/Technische Textilien sind das Wachstumssegment mit einer prognostizierten CAGR von 4,66 % bis 2031, da Automobilhersteller leichte Verbundwerkstoffe nachfragen und Verteidigungsbehörden Schutzausrüstung ordern. Aufkommende Querschnittsbereiche wie myzeliumbasierte Bioleder für Fahrzeuginnenräume verwischen klassische Grenzen und ermöglichen es Modewebereien, in technische Nischen einzusteigen, ohne auf Kernkompetenzen zu verzichten.

Hochfeste Aramid- und UHMWPE-Gewebe für die Luft- und Raumfahrt, Filtervliese für HLK-Nachrüstungen und nicht gewebte medizinische Einwegprodukte erweitern die adressierbaren Märkte über die Haute Couture hinaus. Start-ups im MY-FI-Konsortium kooperieren mit Volkswagen und Stellantis und zeigen, wie technische Textilien auf dem Designethos Italiens aufbauen, um hochmargige Aufträge zu gewinnen. Obwohl der Massenmarkt für Bekleidung durch asiatische Importe unter Druck gerät, bleibt die Nachfrage nach Luxus- und Maßbekleidung beständig und bietet Wachstumspotenzial für eine zweigleisige Entwicklung, sobald sich die Konjunkturzyklen beim diskretionären Konsum erholen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Rohmaterial: Synthetische Führerschaft treibt Polyesterwachstum an

Synthetikfasern trugen 2025 mit 42,12 % zur Marktgröße des Markts für italienische Textilherstellung bei und spiegeln damit Leistungs-, Haltbarkeits- und Kostenvorteile wider. Polyester, gestützt durch Recycling von Flaschenqualitäten und interne Depolymerisationstechnologie, wird bis 2031 mit einer CAGR von 5,02 % wachsen. Wolle bewahrt eine lukrative Nische dank der Biellaer Handwerker, die Tradition mit Blockchain-Pässen verbinden und Tierschutz- sowie klimapositive Ansprüche sicherstellen. Seide aus Como behält hohe Durchschnittsverkaufspreise bei, doch das Volumen hat sich in Richtung asiatischer Seidenraupenzucht verschoben; die Italiener kompensieren dies mit einem Fokus auf kreative Jacquards und digitales Farbmanagement.

Vorschriften treiben Veredler nun zu Recyclinginhaltsstoffen: Das Ecotec-Garn von Marchi & Fildi, gesponnen aus vorverbrauchten Verschnitten, senkte die Ressourcenintensität so weit, dass öko-modulierte EPR-Boni gewonnen wurden. Spezialfasern wie Kohlenstoff, Aramid und biobasiertes PLA bedienen Aufträge aus Luft- und Raumfahrt sowie Medizin, wo italienisches Know-how Kostennachteile wettmacht. Das Rohmaterialspektrum diversifiziert sich damit, richtet Elastizität, Feuchtigkeitsmanagement und Kreislauffähigkeit auf verschiedene Endnachfrager aus und schützt den italienischen Textilmarkt vor monolithischer Abhängigkeit von einem einzigen Polymer.

Nach Prozess: Webstofftradition trifft auf Vliesstoffinnovation

Webwaren repräsentierten im Jahr 2025 55,05 % der Marktgröße des Markts für italienische Textilherstellung, da Traditionswebereien die Lieferketten für Luxusbekleidung verankern. Jacquard-Webstühle in Como und Kammgarnlinien in Biella verleihen dem italienischen Anzugstoff seinen unverwechselbaren Griff. Dennoch wird für Vliesstoffverfahren bis 2031 eine CAGR von 4,52 % prognostiziert, da sie Filtrations-, Hygiene- und Automobilbereiche erschließen, in denen Funktionalität vor Drapierfall geht. Spunbond-Polypropylen von Soft N.W. entspricht den Euro-7-Kabinenluftrichtlinien, während Schmelzblasmedien die Nachfrage nach Atemschutzmasken im Gesundheitswesen bedienen.

Gestrickte Waren profitieren von Athleisure- und Rundstricktrends; italienische Anbieter ergänzen dies durch KI-gesteuerte Fehlererkennung zur Minimierung von Retouren. Abstandsgewirke und 3D-Weben erschließen leichte Unterbaugruppen für die Luft- und Raumfahrtsitzplätze. Selbst traditionelle Weber installieren Mehrdüsen-Jacroots, die Muster mitten im Lauf umschalten und so Kleinstserienluxusaufträge ermöglichen. Der Wettbewerb verlagert sich damit hin zur flexiblen Fertigung, wo die Prozesswahl zu einem strategischen Hebel statt zu einer historischen Zwangslage wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Nordosten erfasste 34,30 % des Umsatzes 2025, angetrieben durch den Exportapparat Venetiens, der italienische Stoffe nach Frankreich, in die Schweiz und nach Spanien kanalisiert. Cluster in der Nähe von Vicenza nutzen generationenübergreifende Fachkenntnisse und dichte Liefernetzwerke, um Lieferzeiten und Lagerrisiken zu reduzieren. Gleichzeitig investiert die Region in Solaranlagen und Biomasseheizungen, um die Energievolatilität zu dämpfen.

Süden & Inseln, historisch peripher gelegen, wird bis 2031 voraussichtlich eine CAGR von 4,29 % verzeichnen. Zu den Katalysatoren zählen das 36-Millionen-USD-Kreislaufzentrum der OVS Group in Apulien, das auf die Aufbereitung von 15 Millionen Kleidungsstücken jährlich ausgelegt ist, sowie EU-Mittel für einen gerechten Übergang, die für die entvölkerten Mühlenorte Sardiniens reserviert sind. Niedrigere Immobilienkosten locken Start-ups an, die regeneratives Färben und 3D-Stricken für On-Demand-Kollektionen erproben. Der Pool ausgebildeter Arbeitskräfte aus regionalen Modeschulen wirkt dem Lohnanstieg im Norden entgegen.

Die nordwestlichen Regionen wie die Lombardei und das Piemont erhalten hochwertige Woll- und Maschinenexporte aufrecht, während die Mailänder Modewoche den globalen Rampenlicht erhält. Mittelitalien, angeführt von der Toskana, vertieft sein Engagement bei Lederaccessoires, setzt aber PNRR-Förderungen ein, um überflüssige Handwerker in digitalem Prototyping umzuschulen. Die geografische Verteilung deutet auf eine Neukalibrierung statt auf ein Nullsummenspiel hin; reife Zentren verfeinern Premiumvolumina, während aufkommende Gebiete Greenfield-Projekte absorbieren und so den Fußabdruck des italienischen Textilmarkts insgesamt verbreitern.

Regulatorisches Umfeld

Italiens Textilhersteller arbeiten unter EU-weiten Produkt- und Nachhaltigkeitsanforderungen, ergänzt durch nationale Umsetzungsmaßnahmen. Für die Kern-Compliance wird die Verordnung (EU) 1007/2011 zur Faserbezeichnung und -kennzeichnung über Marktüberwachungs- und Inspektionskanäle durchgesetzt, einschließlich lokaler Handelskammern, was die Dokumentationspraxis sowohl für den Inlandsverkauf als auch für den Export beeinflusst.

Umwelt- und industriepolitische Anforderungen rund um Kreislaufwirtschaft und Transparenz der Lieferkette werden verschärft. Italien treibt einen Rahmen für erweiterte Herstellerverantwortung (EPR) für Textilien, Schuhe und Accessoires unter dem Ministerium für Umwelt und Energiesicherheit (MASE) voran, während das Ministerium für Unternehmen und Made in Italy (MIMIT) Unterstützungsmaßnahmen für den ökologischen und digitalen Wandel des Sektors aktiviert hat. Wichtige Eckpunkte sind ein Ministerialerlass vom 23. Januar 2025, der 100 Millionen EUR für Entwicklungsprogramme im Zusammenhang mit strategischen Textil- und Modelieferketten reserviert, sowie die Richtlinie von MIMIT vom 26. Februar 2025 zu Anträgen für Maßnahmen zur Förderung natürlicher und recycelter Textilfasern (und Lederverarbeitung), mit einem Antragsfenster, das am 3. April 2025 öffnet.

Wertschöpfungskettenanalyse

Italiens Textilwertschöpfungskette ist um spezialisierte Industriedistrikte und eine dichte Basis von KMU-Zulieferern strukturiert, wobei die Produktion von Fasern und Garnen über Weben, Wirken/Stricken und Vliesstoffe bis hin zu Färben, Veredelung und Umwandlung in Bekleidung, Heimtextilien und industrielle Endanwendungen verläuft. Die distriktartige Integration unterstützt kurze Vorlaufzeiten für Premiumwolle und -seide (Biella und Como) und stärkt zudem zirkuläre Rohstoffkreisläufe in recyclingorientierten Zentren, einschließlich Prato, wo nachgelagerte Marken und Verarbeiter zunehmend Rückverfolgbarkeitswerkzeuge und prüfbare Prozessdaten benötigen, um Compliance- und Authentifizierungsanforderungen der Käufer zu erfüllen.

Einschränkungen zeigen sich am deutlichsten in der energieintensiven Nassveredelung, der Verfügbarkeit von Arbeitskräften und der Fähigkeit kleinerer Unternehmen, digitale Modernisierungen zu finanzieren. Branchenweite Initiativen beeinflussen zunehmend, wie sich Fähigkeiten über die verschiedenen Stufen verteilen. Im Februar 2025 unterzeichneten Confindustria Moda und Gewerkschaften die Rom-Erklärung, um Innovation, Nachhaltigkeit, Kreislaufwirtschaft und Ausbildung zu priorisieren, und im Juni 2026 stellte Confindustria Moda ein KI-Adoptionsprogramm mit AI4I und akademischen Partnern vor, um die Einführung in der Mode- und Textillieferkette zu beschleunigen. Diese Initiativen prägen zusammen mit den MIMIT-Anreizen für den öko-digitalen Wandel die Lieferantenauswahl, die Technologiebeschaffung (Automatisierung, Messtechnik und Datenerfassung) sowie die Konsolidierungsdynamik, da größere Akteure und Plattformgruppen spezialisierte Kapazitäten übernehmen, um durchgängig compliance-fähige Angebote bereitzustellen.

Wettbewerbslandschaft

Rund 45.000 Unternehmen bevölkern den italienischen Textilmarkt, und 82 % beschäftigen weniger als 10 Mitarbeiter, was ein Geflecht von Mikro-Spezialisten schafft. Dennoch nimmt die Konsolidierung an Fahrt auf: Piacenza Group hat sechs Wollwebereien zusammengeführt und dabei Traditionsmarken bewahrt, aber Investitionskapital für die Automatisierung gebündelt. Solche Roll-ups streben nach Skaleneffekten, um ESG-Audits zu rechtfertigen und Erneuerbare-Energie-PPAs auszuhandeln.

Private-Equity ist aktiv; Glickman Capital sicherte sich einen Anteil von 85 % am Kaschmirl-Label Malo, was das ausländische Interesse an italienischem geistigem Eigentum trotz Kostendruck signalisiert. Quadrivios Industry-4.0-Fonds übernahm Soft N.W., um von der Vliesstoffnachfrage zu profitieren, während Elvaston die Textile Solutions Group um ERP- und CAD-Vermögenswerte herum aufbaute, um Digitalisierungsauflagen zu bedienen. Diese Schritte positionieren Italien von einer reinen Auftragsfertigung zu einem technologiegestützten Innovationskorridor.

Start-ups zielen auf weiße Flecken wie Biomaterialien und Recycling. SQIM skaliert Myzeliumverbundwerkstoffe; Vesti Solidale betreibt Europas größten Textilabfallzentrum mit einer Jahreskapazität von 20.000 Tonnen; und Certilogo betreibt 540 Millionen digitale Pässe und monetarisiert Datenanalysen für Marken. Die fünf größten Unternehmensgruppen kontrollieren nun etwa 28 % der nationalen Produktion, was eine moderate Konzentration signalisiert, jedoch reichlich Spielraum für Nischeninnovatoren lässt.

Branchenführer der italienischen Textilherstellung

Marzotto Group

Albini Group

Miroglio Group

RadiciGroup

Candiani Denim

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Investitionen schaffen Raum für italienische Webereien und Verarbeiter, die Leistung, Rückverfolgbarkeit und Kreislaufwirtschaft in skalierbare Angebote verpacken können. Der Schritt der EU hin zu produktbezogenen Informationen, einschließlich der im Berichtskontext erwähnten Einführung des Digitalen Produktpasses, sowie Italiens Ausrichtung auf Textil-EPR erhöhen die Nachfrage nach verifiziertem Fasergehalt, korrekter Kennzeichnung und prüfbaren Lieferkettendaten. Dies stärkt die Position von Anbietern digitaler Authentifizierungs- und Kennzeichnungslösungen sowie von Webereien, die standardisierte Datensätze an Markenkunden liefern können. Auf der politischen Ebene bieten die MIMIT-Maßnahmen zur Umwandlung natürlicher und recycelter Textilfasern, einschließlich der im Februar 2025 festgelegten Antragsbedingungen und des am 3. April 2025 beginnenden Antragsfensters, KMUs einen klaren Weg zur Finanzierung von Modernisierungen, die die Recyclingfähigkeit und Abfallreduzierung verbessern.

Die technologische Modernisierung ist ein weiterer klarer Chancenbereich für den Markt. Im Juni 2026 verpflichtete sich die Durst Group zu 20 Millionen EUR, um „Durst Como“ zu schaffen, einen Industrie- und Technologiehub für digitalen Textildruck im Bezirk Como, der Italiens Schwerpunkt auf höherwertiger Veredelung und Individualisierung unterstützt. Parallel dazu prägt die Koordination von Branchenverbänden auch die Digitalisierung der Lieferkette: Confindustria Moda und AI4I starteten ein KI-Integrationsprogramm (vorgestellt im Juni 2026), das sich auf Erprobung und Schulung konzentriert, während ACIMIT im Zweijahreszeitraum 2026-2027 Innovations- und Nachhaltigkeitsprioritäten hervorhob, während sich das Maschinen-Ökosystem auf die ITMA 2027 vorbereitet. Zusammen weisen diese Bemühungen auf eine Nachfrage nach energieeffizienter Verarbeitung, automatisierter Qualitätskontrolle, schnellerer Musterung, Kleinserienproduktion und zirkulären Sortier-zu-Spinn-Wegen hin, die in italienischen Distrikten bereits erprobt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Ferraro S.p.A. schloss die Übernahme der Geschäftseinheit Veredelung von Cibitex ab und erweiterte damit sein Portfolio im Bereich Textilveredelungsmaschinen. Der Deal stärkt Ferraros Angebot an Oberflächenbehandlungs- und Veredelungstechnologie und unterstützt Kunden, die Anlagen für Effizienz und compliance-getriebene Prozesssteuerung modernisieren.

- Juni 2026: Die Durst Group startete das Projekt Durst Como, eine Investition von 20 Millionen EUR zum Aufbau eines neuen Industrie- und Technologiehubs in Como, der sich dem digitalen Textildruck widmet. Das Projekt vertieft die fortschrittliche Druckkapazität im Seidenbezirk Como und unterstützt kürzere Läufe und Individualisierung, im Einklang mit den Anforderungen der Premium-Modelieferkette.

- März 2025: Die OVS Group nahm in Apulien einen neuen Technologie- und Kreislaufwirtschaftshub in Betrieb, nachdem sie 33 Millionen EUR (36,0 Millionen USD) in einen 15.000 Quadratmeter großen Komplex investiert hatte, der bis zu 70.000 Kleidungsstücke pro Tag aufbereiten kann. Die Anlage erhöht die inländische Kapazität für Aufbereitungs- und Wiederverkaufsworkflows und stärkt zirkuläre Modelle, die die Nachfrage nach Neufasern reduzieren und Sammel- und Wiederverwendungssysteme im EPR-Zeitalter unterstützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Textilherstellungsaktivität in Italien, beginnend bei der Faser- und Garnverarbeitung bis zur Stoffproduktion. Er wird wertmäßig für die lokale Industrieproduktion gemessen, die für die Endverbrauchsnachfrage verkauft wird.

Ausschlüsse des Umfangs: Er umfasst nicht den nachgelagerten Einzelhandel mit Bekleidungsmarken, und er berücksichtigt nicht den reinen Handel mit importierten Fertigkleidungsstücken, bei denen in Italien keine Fertigungswertschöpfung stattfindet.

Übersicht der Segmentierung

- Nach Anwendung

- Mode & Bekleidung

- Industrielle/Technische Textilien

- Haus- & Heimtextilien

- Medizinische & Gesundheitstextilien

- Automobil- & Transporttextilien

- Sonstige (Schutz-, Sporttextilien usw.)

- Nach Rohmaterial

- Naturfasern

- Baumwolle

- Wolle

- Seide

- Synthetikfasern

- Polyester

- Nylon

- Rayon / Viskose

- Acryl

- Polypropylen

- Recyclingfasern

- Sonstige (Hochleistungs-Spezialfasern (Aramid, Kohlenstoff, UHMWPE))

- Naturfasern

- Nach Prozess / Technologie

- Webware

- Gestrickte Ware

- Vliesstoff

- Spunlaid (Spunbond / Meltblown)

- Trockengelegtes Hydroverwirrtes Vlies

- Nassvlies

- Nadelverwirrtes Vlies

- 3D-Weben & Abstandsgewirke

- Nach Geografie

- Nordwesten (Lombardei, Piemont, Ligurien, Aosta)

- Nordosten (Venetien, Trentino-AA, Friaul-VG, Emilia-Romagna)

- Zentrum (Toskana, Marken, Umbrien, Latium)

- Süden & Inseln (Kampanien, Apulien, Sizilien, Sardinien, Sonstige)

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Recherche

Die Desk-Recherche wurde verwendet, um die Branchengrenzen festzulegen, Definitionen mit standardisierten Industrieklassifikationen abzustimmen und die erste Übersicht über Produktions- und Nachfragesignale für in Italien hergestellte Textilien zu erstellen. Wir stützten uns hauptsächlich auf öffentliche statistische Reihen und politische Veröffentlichungen, um die Produktionsrichtung, die Exportexposition und die Kostenposten zu verstehen, die die Preise im Zeitverlauf verändern.

Zu den herangezogenen Quellen gehörten beispielsweise italienische nationale Statistikveröffentlichungen, Eurostat-Strukturstatistiken für Unternehmen, UN-Comtrade-Handelsströme, OECD-Industrie- und Preisindikatoren sowie Veröffentlichungen von Branchenverbänden für Textil- und Modeherstellung. Anschließend prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Wirtschaftspresse. Wo hilfreich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Handelsdatenbanken auf Sendungsebene verwendet, um Umsatzpools und Stückwertbereiche gegenzuprüfen. Diese Desk-Quellen sind nicht erschöpfend, und wir haben zudem zusätzliche öffentliche Dokumente zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Hersteller, Distributoren, Beteiligte im Bereich Maschinen und chemische Vorprodukte sowie Branchenbeobachter, die italienspezifische Produktionsclustern verfolgen. In Interviews und Umfragen testeten wir Volumentreiber, Auslastungsschwankungen und Preisverhalten nach Stoffart und bewerteten, wie oft der Betriebsplan Inlandslieferungen versus exportgetriebene Produktion vorsieht. Die Antworten der Befragten wurden dann verwendet, um Annahmen zu verfeinern, die Desk-Quellen nicht vollständig erklären konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 15% | |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Akteure: 16% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion der italienischen Textilproduktion anhand von Produktions- und Handelssignalen und passt dann für Importintensität und Exportanteil an, damit der Wert auf das im Land Produzierte zurückgeführt werden kann. Parallel dazu haben wir Gesamtwerte mit selektiven Bottom-up-Prüfungen abgestimmt, wie stichprobenweise Umsatzbereiche von Herstellern, Kanalprüfungen bei Stofflieferungen und ASP-mal-Volumen-Plausibilitätstests für wichtige Stofffamilien, bevor die endgültigen Gesamtwerte festgelegt wurden.

Zu den wichtigsten Modelleingaben gehörten Textilproduktionsindizes, Export- und Importwerte nach Textilkategorie sowie in Primärgesprächen gesammelte Kommentare zur Kapazitätsauslastung. Wir verfolgten zudem Energie- und wichtige Inputkostenentwicklungen, die die Preisbildung beeinflussen, und beobachteten Verschiebungen in der Endverbrauchsnachfrage wie Heimtextilien und technische Anwendungen. Die Prognose nutzte Szenarioanalysen, unterstützt durch Trendglättung, wobei Preisentwicklung und Volumenerholung getrennt behandelt wurden, sodass das Modell das Wachstum nicht überzeichnete, wenn nur die ASPs steigen. Wo Bottom-up-Daten für kleine Privatunternehmen dünn waren, wurden Lücken durch konsistente Proxys basierend auf Produktionsmix und typischen Preisbändern behandelt, und diese wurden in Interviews validiert.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, einschließlich des Abgleichs des modellierten Wertes mit Handelsbilanzen, der Prüfung impliziter Stückwerte gegen beobachtete Bereiche sowie der Überprüfung von Jahresschwankungen gegen bekannte makro- und branchenspezifische Signale. Wenn Ergebnisse ungewöhnlich erschienen, wurden Annahmen erneut geöffnet und gezielte Nachkontakte ausgelöst, um zu bestätigen, was sich bei Volumen, Preisgestaltung oder Mix geändert hat.

Vor der Freigabe erfolgt eine zweite Analystenprüfung, und die Berechnungen werden auf Währungskonsistenz und zeitliche Abstimmung überprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße der Studie von Mordor Intelligence zur italienischen Textilherstellungsindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur italienischen Textilherstellung stimmen oft nicht überein, da unterschiedliche Grenzen dafür verwendet werden, was als Textilien gilt, unterschiedliche Währungszeitpunkte angewendet werden und Volumenänderungen nicht immer auf die gleiche Weise von Preisänderungen getrennt werden. Unterschiede zeigen sich auch, wenn eine Studie den Fertigungswert mit nachgelagerten Mode- und Bekleidungsumsätzen mischt, was den scheinbaren Markt aufblähen kann.

In dieser Studie sind der Aktualisierungsrhythmus und die Art, wie jährliche Durchschnittswechselkurse und ASP-Bewegungen gegen Handelsstückwerte erneut überprüft werden, wesentliche Treiber des endgültigen Wertes. Diese Kontrollen werden bei Mordor Intelligence konsequent angewendet, um eine Überzeichnung des Wachstums in preisgetriebenen Jahren zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,32 Milliarden USD (2025) | |

| Branchenverleger A | 27,20 Milliarden USD (2025) | Verwendet eine breitere Marktdefinition für Textilien, die Fertigung mit nachgelagerten Kategorien vermischen kann. Der Preisaufbau geht oft von gleichmäßigeren ASP-Steigerungen aus, ohne implizite Stückwerte im selben Jahr gegen Handelsdaten zu überprüfen. |

| Forschungsverleger B | 7,87 Milliarden USD (2022) | Bezieht sich auf ein früheres Basisjahr und eine engere Definition, die näher an einem Teilbereich der Textilaktivität liegt. Die Zeitpunktwahl der Währung sowie begrenzte Validierungssignale können den Wert im Vergleich zu einer vollständigen Fertigungssicht von der Faser bis zum Gewebe komprimieren. |

Insgesamt lässt sich die Streuung der veröffentlichten Werte hauptsächlich durch die Jahreswahl erklären, welche Aktivitäten innerhalb der Textilien erfasst werden und wie die Preisentwicklung in USD umgerechnet wird. Durch die Verknüpfung des Modells mit beobachtbaren Produktions- und Handelssignalen und anschließenden Stresstests mit interviewbasierten Prüfungen bleibt die resultierende Zahl auf klare Variablen und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Textilmarkt im Jahr 2026?

Die Marktgröße des italienischen Textilmarkts beläuft sich im Jahr 2026 auf 31,3 Milliarden USD mit einem CAGR-Ausblick von 3,22 % bis 2031.

Welche Anwendungskategorie wächst am schnellsten?

Industrielle/Technische Textilien werden bis 2031 voraussichtlich eine CAGR von 4,66 % verzeichnen und damit Mode- und Heimsegmente übertreffen.

Welche Region expandiert am schnellsten innerhalb Italiens?

Die Region Süden & Inseln weist mit 4,29 % die höchste prognostizierte CAGR auf, bedingt durch neue Kreislaufzentren und niedrigere Betriebskosten.

Warum gewinnen Vliesstoffe Marktanteile?

Vliesstoffe decken die Nachfrage nach Filtrations-, Hygiene- und Automobilkomponenten ab und erzielen damit eine CAGR von 4,52 %, die die Dominanz der Webware herausfordert.

Wie gestaltet die Regulierung Investitionsentscheidungen?

EU-Ökodesign-Vorschriften und Digitale Produktpässe veranlassen Webereien, intelligente Maschinen und Rückverfolgbarkeitssysteme einzusetzen und damit Steuergutschriften und Premiumverträge zu erschließen.

Was treibt das Wachstum von Synthetikfasern an?

Recyceltes Polyester und biobasierte Alternativen entsprechen den Kreislaufzielen und helfen Synthetikfasern, einen Marktanteil von 42,12 % und eine CAGR von 5,02 % zu halten.

Seite zuletzt aktualisiert am: