Größe und Marktanteil des Marktes für Architekturfarben in Italien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.99 Milliarden US-Dollar |

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Architekturfarben in Italien durch Mordor Intelligence

Die Größe des Marktes für Architekturfarben in Italien wird voraussichtlich von 1,99 Milliarden USD im Jahr 2025 auf 2,06 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,42 Milliarden USD erreichen, mit einem CAGR von 3,28 % über den Zeitraum 2026–2031. Nach dem Wegfall des 110%igen Superbonus hat sich die Nachfrage stabilisiert und konzentriert sich auf Modernisierungen von selbstgenutzten Wohnimmobilien, Renovierungen im touristischen Gastgewerbe sowie eine schrittweise Erneuerung des vor 1970 errichteten Wohnungsbestands. Da die Europäische Union (EU) die Ecolabel-Emissionsgrenzwerte verschärft, gewinnen wasserbasierte Formulierungen mit niedrigem VOC-Gehalt einen größeren Marktanteil. Die Branche kämpft jedoch mit Herausforderungen: Preisanstiege bei Titandioxid und Arbeitskräftemangel belasten die Gewinnmargen und Projektzeitpläne. Gestützt auf belastbare Daten zu Baugenehmigungen und Bauleistungen bleibt die zugrunde liegende Aktivität jedoch stark. Um ihre Wettbewerbsfähigkeit zu stärken, investieren multinationale Unternehmen in Farbautomatisierungslabore, erweitern Pulverbeschichtungslinien und schließen Partnerschaften für biobasierte Harze. Inländische Marken hingegen nutzen ihr Erbe und ihre Glaubwürdigkeit im Bereich kreislauffähiger Verpackungen.

Wichtigste Erkenntnisse des Berichts

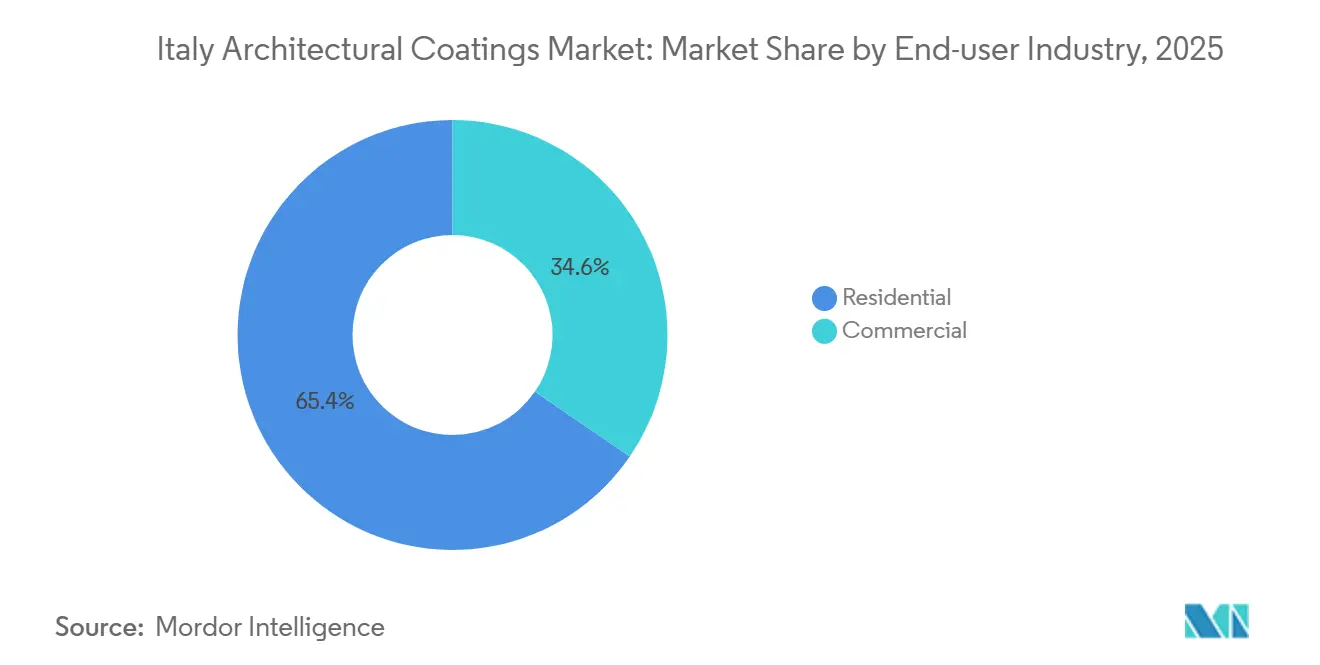

- Nach Endverbraucherbranche hielt das Wohnsegment im Jahr 2025 einen Anteil von 65,44 % am Markt für Architekturfarben in Italien und wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 3,84 % wachsen.

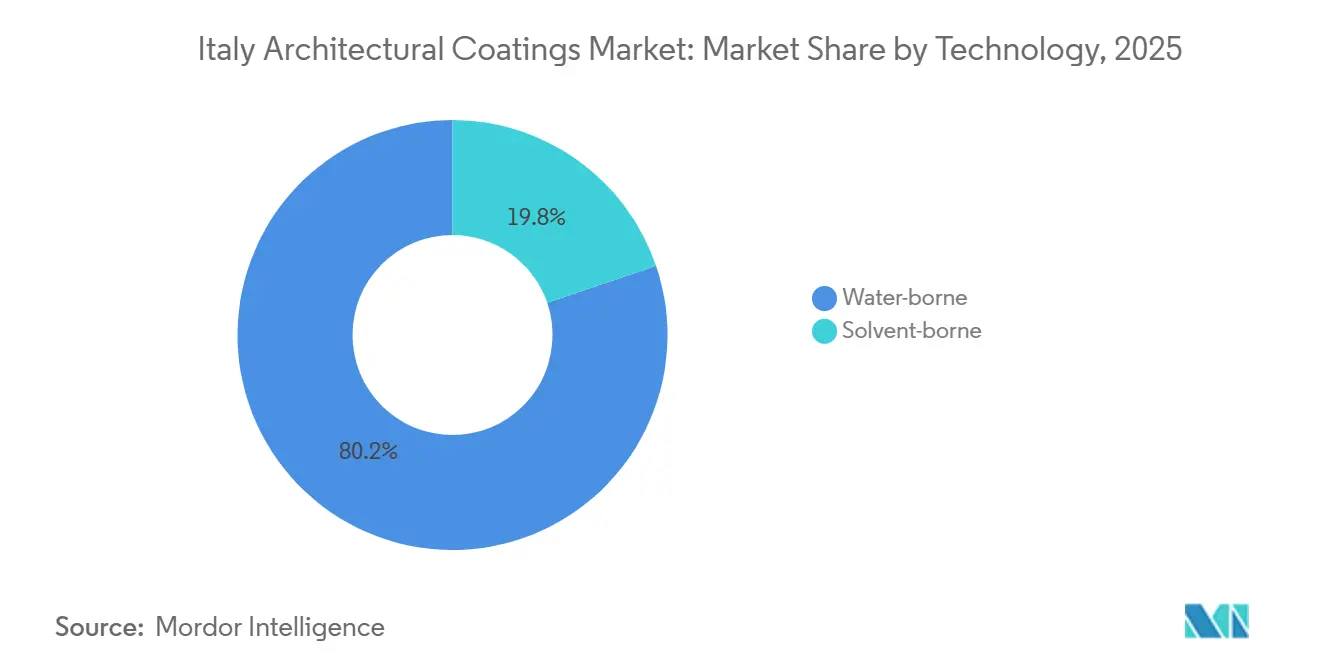

- Nach Technologie erfassten wasserbasierte Beschichtungen im Jahr 2025 einen Anteil von 80,22 % am Markt für Architekturfarben in Italien und entwickeln sich von 2026 bis 2031 mit einem CAGR von 4,04 % weiter.

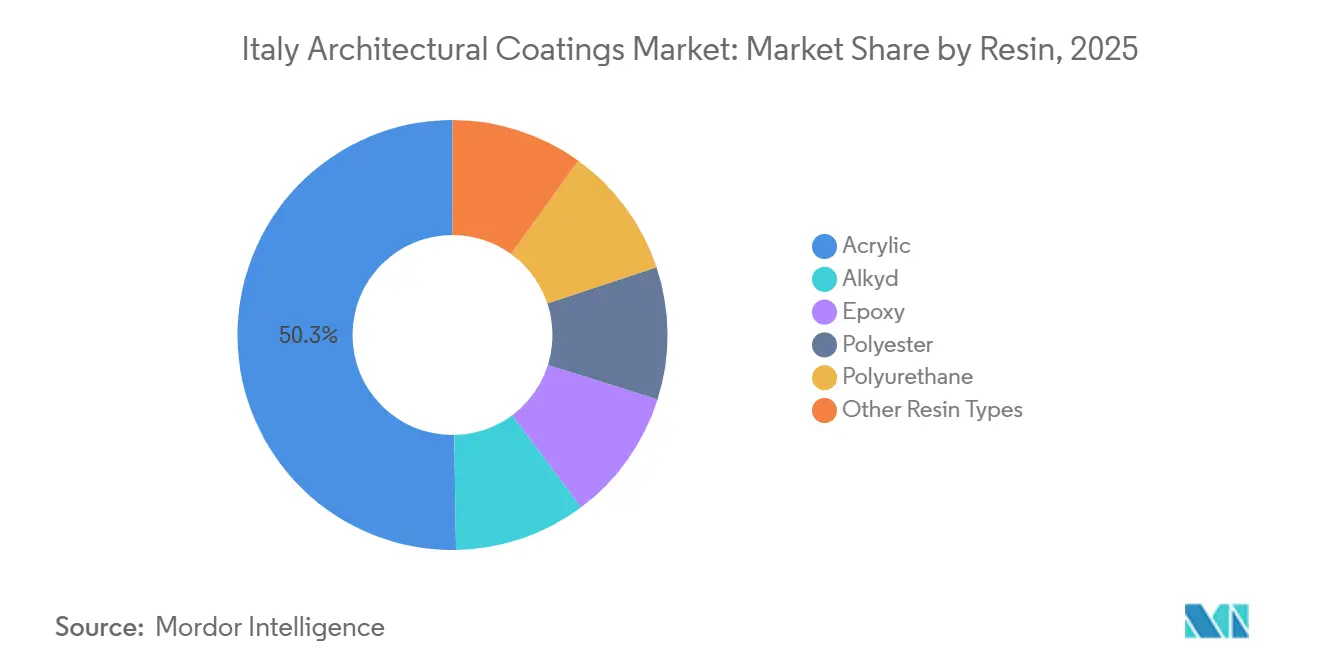

- Nach Harztyp dominierten Acrylharze im Jahr 2025 mit einem Anteil von 50,26 % am Markt für Architekturfarben in Italien und werden voraussichtlich mit einem CAGR von 3,97 % von 2026 bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Architekturfarben in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Renovierung des vor 1970 errichteten Wohnungsbestands | +1.2% | National, mit Schwerpunkt in der Lombardei, im Piemont, Venetien, Emilia-Romagna | Langfristig (≥ 4 Jahre) |

| Wachstum der professionellen Farbanwendernetzwerke in Italien | +0.6% | National, städtische Zentren (Mailand, Rom, Turin, Bologna) | Mittelfristig (2–4 Jahre) |

| Erholung im tourismusbezogenen Bauwesen (Hotels, Kulturstätten) | +0.8% | National, mit Schwerpunkt auf Mailand, Rom, Florenz, Venedig, Küstenregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Heimwerkerkultur, angetrieben durch E-Commerce-Tutorials | +0.4% | National, Vorstadt- und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Verlängerung des staatlichen „Superbonus 110%” für energieeffiziente Fassaden | +0.3% | National, selbstgenutzte Hauptwohnsitze | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Renovierung des vor 1970 errichteten Wohnungsbestands

In Italien stammen fast 70 % der Wohngebäude aus der Zeit vor 1970, und über 70 % erfüllen nicht die Energieklasse C[1]ENEA, „Rapporto Annuale Efficienza Energetica 2025”, enea.it. Trotz des Auslaufens des 110%-Anreizes macht ein fortlaufender 50%iger Abzug für Hauptwohnsitze Energiemodernisierungen attraktiv. Dies hat Regionen wie die Lombardei, das Piemont, Venetien und die Emilia-Romagna dazu veranlasst, zunehmend atmungsaktive Mineralputze, Feuchtigkeitsschutzsysteme und mit Dämmung kompatible Acrylfarben einzusetzen. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) prognostiziert einen Bedarf von 792 Milliarden EUR (860 Milliarden USD), um den aktuellen Wohnungsbestand auf Niedrigstenergiestandards zu heben, was eine anhaltende Nachfrage nach hochwertigen Fassaden- und Innenbeschichtungen schafft.

Wachstum der professionellen Farbanwendernetzwerke in Italien

Die steigende Nachfrage nach präzisen Beschichtungsabfolgen bei Wärmepumpeninstallationen und mehrschichtigen Dämmsystemen treibt das Wachstum zertifizierter Anwendernetzwerke in Mailand, Rom, Turin und Bologna voran. Hersteller bieten Vor-Ort-Schulungen, digitale Farbabstimmung und technische Hotlines an, um dieses Wachstum zu unterstützen. Ein Mangel an Fachkräften verzögert jedoch weiterhin aufwendige Fassadenprojekte, insbesondere solche mit historischem Mauerwerk. PPGs 2-Millionen-EUR-Labor in Mailand, das jährlich 100.000 Farbabstimmungen produzieren kann, verdeutlicht die Unterstützung, die Lieferanten den Anwendern bieten[2]PPG, „PPG Opens Color Automation Laboratory in Milan”, ppg.com .

Erholung im tourismusbezogenen Bauwesen (Hotels, Kulturstätten)

Im dritten Quartal 2025 stiegen die Genehmigungen für Nichtwohngebäude im Jahresvergleich um 11,1 %, angetrieben von Hotels, Restaurants und Kulturstätten, die Renovierungen beschleunigen, um den Schwung des Reisebooms nach der Pandemie zu nutzen. Darüber hinaus lenken Mittel aus dem Nationalen Aufbau- und Resilienzplan (PNRR) Investitionen in die seismische Sicherheit und die Verbesserung von Kunstlagerstätten an Orten wie Matera und Venaria Reale. Diese Modernisierungen erfordern spezialisierte Materialien, darunter atmungsaktive Mineralfarben, Anti-Graffiti-Deckschichten und Feuchtigkeitsschutzgrundierungen. Gleichzeitig treiben steigende Immobilienpreise in Genua, Rom und Turin die privaten Ausgaben für dekorative Oberflächen an.

Staatliche Anreize für energieeffiziente Fassaden

Im Jahr 2025 werden Projekte, die vor Mitte Oktober 2024 Genehmigungen erhalten haben, weiterhin von einem 65%igen Abzug profitieren, was die Nachfrage nach Fassadenbeschichtungen und externen Wärmedämmverbundsystemen (WDVS) stärkt. Die Abzugsstruktur, angepasst von 36 %–30 % für 2025–2027, wird für selbstgenutzte Wohnimmobilien auf 50 %–36 % angehoben, was eine stetige Nachfrage nach Gebäudehüllenmodernisierungen sicherstellt. Um die Anforderungen zu erfüllen, müssen Produkte einen niedrigen VOC-Gehalt aufweisen und Ecolabel-konform sein, was den Wandel der Branche hin zu wasserbasierten Acrylfarben und pulverbeschichteten Architekturmetallen beschleunigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Titandioxidpreise | -0.5% | National, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC-Grenzwerte im Rahmen der Überarbeitungen des EU-Grünen Deals | -0.3% | National, EU-weite Einhaltung | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel im Bereich der Gebäuderestaurierung | -0.4% | National, besonders ausgeprägt in den nördlichen Regionen (Lombardei, Piemont, Venetien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Titandioxidpreise

Architekturfarben sind stark auf Titandioxid angewiesen, das führende weiße Pigment, das einen erheblichen Anteil der Rohstoffkosten ausmacht. Die Titandioxidpreise waren volatil, eine Situation, die durch die Einführung von Antidumpingzöllen auf Importe durch die EU verschärft wurde. Diese Zölle zusammen mit Energiezuschlägen und Vorschriften zur Offenlegung von Emissionen haben die Pigmentkosten in die Höhe getrieben. Dieser Kostenanstieg hat die Margen für italienische Formulierer weiter unter Druck gesetzt, die bereits mit einer schwachen Renovierungsnachfrage zu kämpfen haben. Während das Gemeinsame Forschungszentrum (JRC) die Dominanz von Titandioxid in den Kategorien der Umweltauswirkungen hervorhebt, lindert ein möglicher Wechsel zu Zinksulfid die Herausforderungen nicht, was die Hersteller anfällig lässt.

Strenge VOC-Grenzwerte im Rahmen der Überarbeitungen des EU-Grünen Deals

Im Dezember 2025 veröffentlichte die Europäische Kommission aktualisierte EU-Ecolabel-Kriterien für Dekorfarben und Lacke mit einer Gültigkeit bis zum 31. Dezember 2032. Diese Überarbeitungen führen strengere Grenzwerte für flüchtige organische Verbindungen (VOC) und schwerflüchtige organische Verbindungen (SVOC) ein, verschärfen die Grenzwerte für Konservierungsmittel und aktualisieren die Gebrauchstauglichkeitskriterien. Gemäß dem Kommissionsbeschluss 2025/2607 unterliegen matte Innenfarben nun einem VOC-Grenzwert von 10 g/L sowie einem 28-Tage-Kammeremissionsgrenzwert von 300 µg/m³ für gesamte flüchtige organische Verbindungen (TVOC). Dies stellt erhebliche Einschränkungen für lösemittelreiche Produkte dar. Darüber hinaus erfordern Verbote von per- und polyfluorierten Alkylsubstanzen (PFAS), Phthalaten und Organozinnverbindungen erhebliche Forschungs- und Entwicklungsarbeiten sowie eine Neugestaltung von Konservierungsmitteln, insbesondere angesichts der Neueinstufung von Isothiazolinonen durch die Verordnung der Europäischen Union zur Einstufung, Kennzeichnung und Verpackung (CLP).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Selbstgenutzte Wohnimmobilien behaupten ihre Dominanz

Im Jahr 2025 dominierte das Wohnsegment den Markt für Architekturfarben in Italien mit einem Anteil von 65,44 % und wird voraussichtlich bis 2031 mit einem CAGR von 3,84 % wachsen. Dieses Wachstum ist auf Eigenheimbesitzer zurückzuführen, die Abzüge zwischen 50 % und 36 % für Gebäudehüllenverbesserungen nutzen. Das Segment profitiert von einer geringen Hypothekendurchdringung und kontinuierlichen Preissteigerungen bei Wohnimmobilien, was barfinanzierte Innenrenovierungen begünstigt. Darüber hinaus treibt die Verbesserung der Energieklasse weiterhin die Nachfrage nach Wärmedämmungsbeschichtungen an.

Das Gewerbesegment verzeichnet Wachstum aufgrund verstärkter Aktivitäten bei der Renovierung von Hotels, Restaurants und Kulturstätten. Die Genehmigungen für Nichtwohngebäude stiegen im dritten Quartal 2025 im Jahresvergleich um 11,1 %, was diesen Trend widerspiegelt. AkzoNobels Erweiterung der Pulverbeschichtungen in Como unterstreicht die steigende Nachfrage nach Metallfassaden. Diese Nachfrage ist besonders stark bei tourismusbezogenen Bauprojekten, die langlebige und farbstabile Oberflächen erfordern.

Nach Technologie: Wasserbasierte Formulierungen gewinnen an Fahrt

Im Jahr 2025 dominierten wasserbasierte Systeme den Markt für Architekturfarben in Italien mit einem Anteil von 80,22 % und werden voraussichtlich bis 2031 mit einem CAGR von 4,04 % wachsen und ihre lösemittelbasierten Pendants übertreffen. Gleichzeitig festigt der Kommissionsbeschluss 2025/2607 die Führungsposition von Optionen mit niedrigem VOC-Gehalt.

Lebenszyklusanalysen zeigen, dass wasserbasierte Aerosolsprays bis zu 58 % weniger CO₂ erzeugen als ihre lösemittelbasierten Pendants, was Planern einen messbaren Nachhaltigkeitsvorteil bietet. Da öffentliche Beschaffungen zunehmend die Einhaltung des Ecolabels vorschreiben, konzentrieren Lieferanten ihre Forschungs- und Entwicklungsanstrengungen auf wasserbasierte Acrylfarben mit guten Verlaufs- und Nivellierungseigenschaften sowie pulverbeschichtete Metallsysteme, was die Ausrichtung des Segments auf regulatorische Standards unterstreicht.

Obwohl lösemittelbasierte Technologie für bestimmte Hochleistungsanforderungen wie Metallgrundierungen und Industriebeschichtungen weiterhin eine Option bleibt, sinkt ihr Marktanteil. Dieser Rückgang wird durch zunehmenden Regulierungsdruck und ein wachsendes Bewusstsein der Kunden für Raumluftqualität und Umweltverträglichkeit vorangetrieben.

Nach Harztyp: Acrylharze behalten die Führung

Im Jahr 2025 dominierten Acrylharze mit einem Anteil von 50,26 % den Markt für Architekturfarben in Italien. Mit einer prognostizierten Wachstumsrate von 3,97 % CAGR bis 2031 ist dieses Wachstum auf ihre Kompatibilität mit niedrigem VOC-Gehalt, Farbbeständigkeit und Dampfdurchlässigkeit zurückzuführen. Als Zeichen des Wandels der Branche hin zur Nachhaltigkeit stellte AkzoNobel in Zusammenarbeit mit Arkema und BASF eine superlanglebige Pulverbeschichtungslinie vor, die den Einsatz biobasierter Monomere zur Reduzierung des CO₂-Fußabdrucks unterstreicht.

Da die Lösemittelbeschränkungen verschärft werden, sehen sich Alkydharze mit einem Rückgang konfrontiert. Gleichzeitig erschließen sich Epoxid-, Polyurethan- und Polyesterharze Nischenrollen im Bereich der Architekturfarben. Diese Harze werden überwiegend in leistungsorientierten Anwendungen eingesetzt, darunter Bodenbeschichtungen, Korrosionsschutzgrundierungen und industrielle Metallbeschichtungen. Epoxidbeschichtungen, bekannt für ihre chemische Beständigkeit und Abriebfestigkeit, sind die bevorzugte Wahl für stark frequentierte gewerbliche Innenräume und Industrieböden. Polyurethan-Deckschichten hingegen glänzen bei hochwertigen architektonischen Holzarbeiten und Möbeln, wo Kratz- und Markierungsbeständigkeit entscheidend ist.

Polyesterharze, bekannt für ihre Witterungsbeständigkeit und Farbstabilität im Außenbereich, finden ihre primäre Anwendung in Pulverbeschichtungen für Architekturmetalle. Die führende Position des Acrylsegments wird durch seine Ausrichtung auf regulatorische Trends, Nachhaltigkeitsvorgaben und die technischen Anforderungen von Energiemodernisierungsprojekten gestärkt, was das Wachstum des Marktes für Architekturfarben in Italien vorantreibt.

Wettbewerbslandschaft

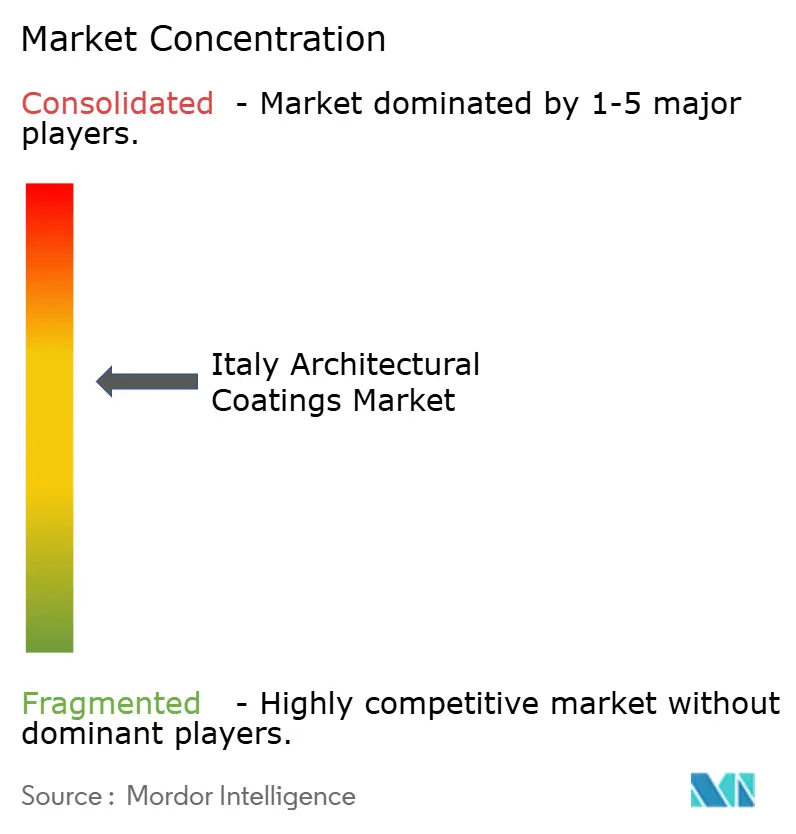

Der Markt für Architekturfarben in Italien ist mäßig fragmentiert. AkzoNobel, PPG und Sherwin-Williams führen die multinationalen Unternehmen an, während Boero, ICA, San Marco, Oikos und Valpaint den nationalen Marktanteil verankern. AkzoNobels 21-Millionen-EUR-Erweiterung in Como fügte vier Pulverbeschichtungslinien und Verbindungsausrüstung hinzu, was die Lieferkettenresilienz für Fassaden- und Fensterprojekte stärkt.

PPGs Farbautomatisierungslabor in Mailand, das mit einem Aufwand von 2,1 Millionen USD eröffnet wurde, produziert nun jährlich 100.000 maßgeschneiderte Farbabstimmungen und untermauert seine Farbführerschaft bei Planern. Boeros Erreichung von 53 % PCR-Kunststoffeimern im Jahr 2025 positioniert das Unternehmen günstig für Kreislaufwirtschaftsverträge, während seine CIN-Partnerschaft die geografische Reichweite erweitert.

Strategische Maßnahmen konzentrieren sich auf kohlenstoffarme Harze, kreislauffähige Verpackungen und digitale Planungstools. Lieferanten streben ISO 9001/14001/45001-Zertifizierungen und die Einhaltung der Seveso-III-Richtlinie an, um sich für öffentliche Ausschreibungen zu qualifizieren, was eine Grundlage operativer Strenge schafft, die Markteintrittsbarrieren für kleinere Wettbewerber erhöht.

Marktführer für Architekturfarben in Italien

AkzoNobel N.V.

DAW SE

PPG Industries, Inc.

San Marco Group S.p.A.

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Die Europäische Kommission hat aktualisierte EU-Ecolabel-Kriterien für Dekorfarben, Lacke und verwandte Produkte verabschiedet, die bis zum 31. Dezember 2032 gültig sind.

- Oktober 2025: Italien hat das 110%ige Superbonus-Programm beendet und ist zu deutlich niedrigeren Steuerabzügen für Hausrenovierungen übergegangen, um die öffentlichen Ausgaben zu reduzieren. Im Rahmen des Haushaltsgesetzes 2026 werden die Abzüge für Gebäuderenovierungen und Energieverbesserungen bis 2026/2027 auf 36 %–30 % gesenkt.

Berichtsumfang des Marktes für Architekturfarben in Italien

Architekturfarben sind schützende und dekorative Beschichtungen, die auf stationäre, vor Ort befindliche Strukturen wie Wohn-, Gewerbe- und Industriegebäude aufgetragen werden. Diese Produkte, einschließlich Farben, Lasuren, Versiegelungen und Lacken, sind sowohl für Außen- als auch für Innenflächen konzipiert, um Langlebigkeit, Ästhetik und Widerstandsfähigkeit gegen Umweltschäden zu bieten.

Der Markt für Architekturfarben in Italien ist nach Endverbraucherbranche, Technologie und Harztyp segmentiert. Nach Endverbraucherbranche ist der Markt in Gewerbe und Wohnbereich unterteilt. Nach Technologie ist der Markt in lösemittelbasiert und wasserbasiert unterteilt. Nach Harztyp ist der Markt in Acryl, Alkyd, Epoxid, Polyester, Polyurethan und sonstige Harztypen unterteilt. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) bereitgestellt.

| Gewerbe |

| Wohnbereich |

| Lösemittelbasiert |

| Wasserbasiert |

| Acryl |

| Alkyd |

| Epoxid |

| Polyester |

| Polyurethan |

| Sonstige Harztypen |

| Nach Endverbraucherbranche | Gewerbe |

| Wohnbereich | |

| Nach Technologie | Lösemittelbasiert |

| Wasserbasiert | |

| Nach Harztyp | Acryl |

| Alkyd | |

| Epoxid | |

| Polyester | |

| Polyurethan | |

| Sonstige Harztypen |

Marktdefinition

- GEWERBE - Der Gewerbesektor umfasst Farben und Beschichtungen, die für Hotels, Krankenhäuser, Bildungseinrichtungen, staatliche Einrichtungen und Einkaufszentren unter anderem verwendet werden. Der Umfang schließt keine Farben und Beschichtungen ein, die für Infrastrukturanwendungen verwendet werden.

- WOHNBEREICH - Dieser Abschnitt umfasst Innen- und Außenfarben sowie Beschichtungen, die auf Wohngebäuden verwendet werden.

- NUTZFLÄCHE - Die gesamte Nutzfläche umfasst sowohl bestehende als auch neue Nutzflächen für die in der Studie berücksichtigten Teilendverbraucher.

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) in Bezug auf das spezifische Endverbrauchersegment und das Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen