Marktgröße und Marktanteil des israelischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

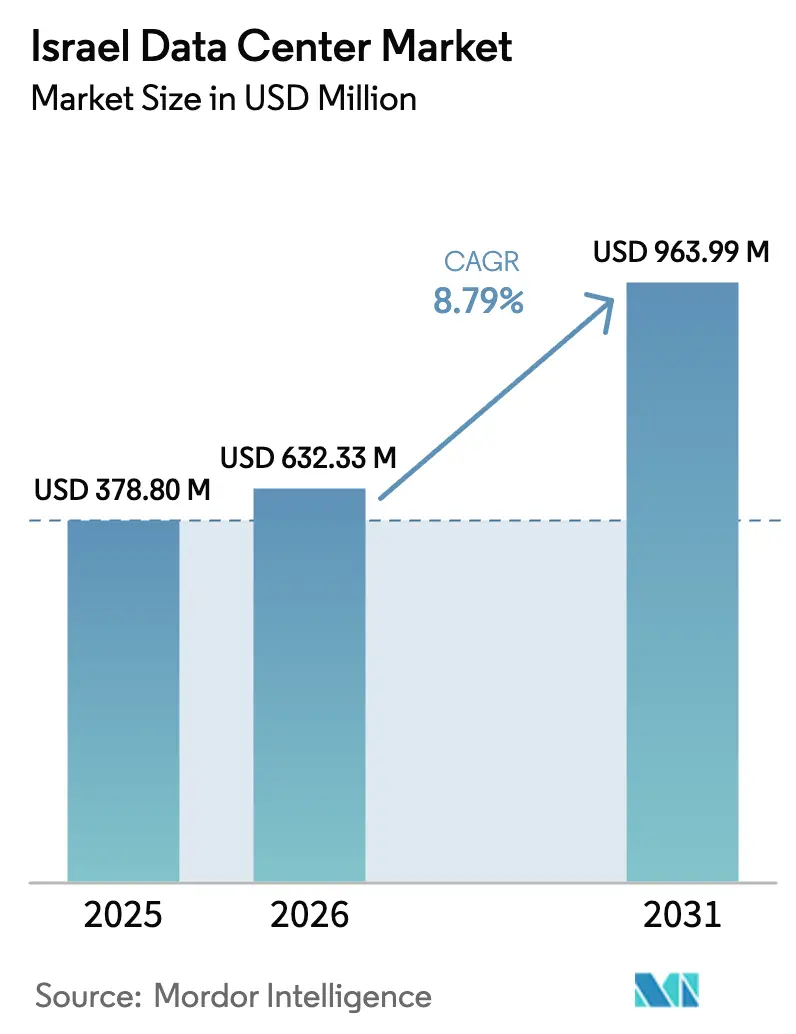

| Marktgröße im Basisjahr (2025) | 378.80 Millionen US-Dollar |

| Marktgröße (2026) | 632.33 Millionen US-Dollar |

| Marktgröße (2031) | 963.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Rechenzentrums durch Mordor Intelligence

Die Marktgröße des israelischen Rechenzentrums wurde im Jahr 2025 auf 0,58 Milliarden USD geschätzt und soll von 0,63 Milliarden USD im Jahr 2026 auf 0,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,79 % während des Prognosezeitraums (2026-2031). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 378,80 Megawatt im Jahr 2025 auf 532,90 Megawatt bis 2030 wächst, bei einer CAGR von 7,06 % während des Prognosezeitraums (2025-2030). Die Anteile und Schätzungen der Marktsegmente werden in MW berechnet und berichtet. Die lebhafte Nachfrage kommt von Hyperscale-Rollouts, Mandaten für souveräne Cloud-Lösungen und einem stetigen Fluss von Unterseekabel-Landungen, die Israels Brückenposition zwischen Europa und Asien stärken. Mega-Anlagen erfassen den Großteil der neuen Kapazität, da ihre gehärteten Designs die Sicherheitsanforderungen erfüllen und gleichzeitig die Kosten pro Megawatt minimieren. Colocation bleibt das bevorzugte Geschäftsmodell dank seiner trägerneutralen Verbindungsdichte, während staatliche Cloud-Projekte wie das Projekt Nimbus weiterhin Hyperscale-Anbieter in souveräne Partnerschaften einbeziehen. Netzengpässe und Landknappheit in Tel Aviv dämpfen jedoch kurzfristige Bauprojekte und halten die Großhandelspreise stabil. Etablierte lokale Betreiber konzentrieren sich daher auf Sekundärstädte, wo Land günstiger ist, erneuerbare Energien reichlich vorhanden sind und Sicherheitsüberlegungen die geografische Vielfalt fördern.

Wichtige Erkenntnisse aus dem Bericht

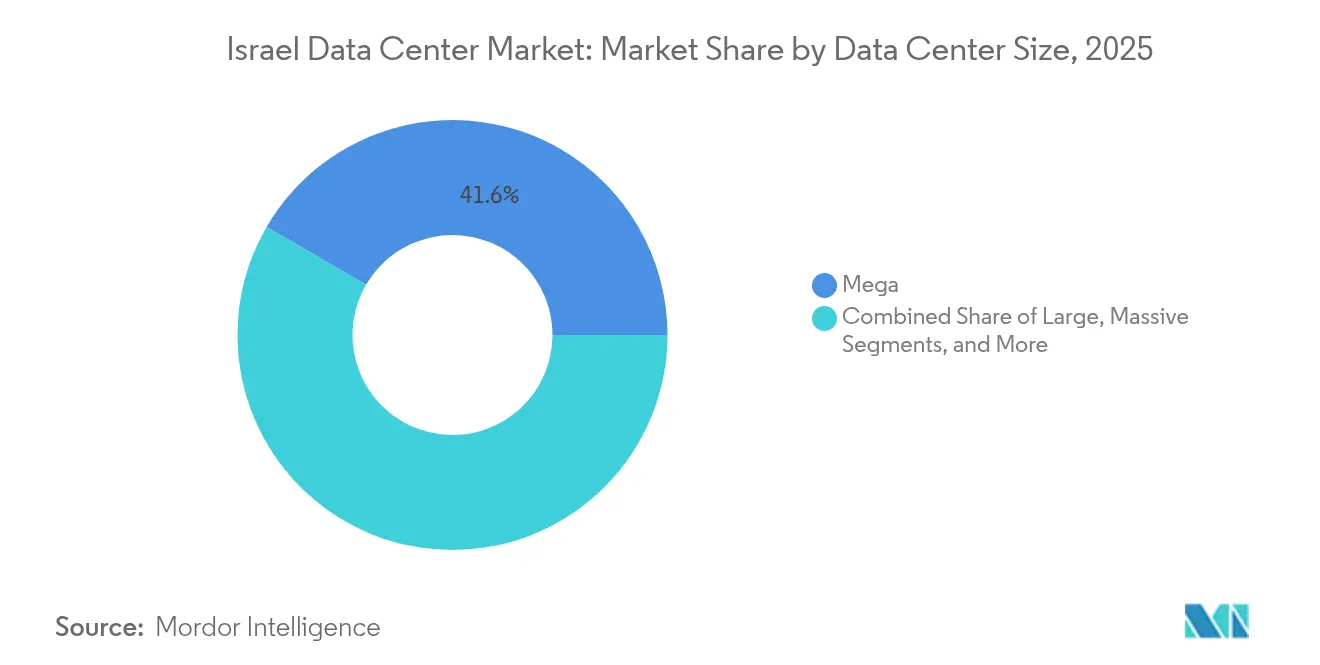

- Nach Rechenzentrumsgröße hielten Mega-Standorte im Jahr 2025 einen Umsatzanteil von 41,62 %, während mittelgroße Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 7,62 % wachsen werden.

- Nach Tier-Typ entfiel auf die Tier-3-Infrastruktur im Jahr 2025 ein Anteil von 68,20 % am israelischen Rechenzentrumsmarkt, und Tier 4 schreitet bis 2031 mit einer CAGR von 7,18 % voran.

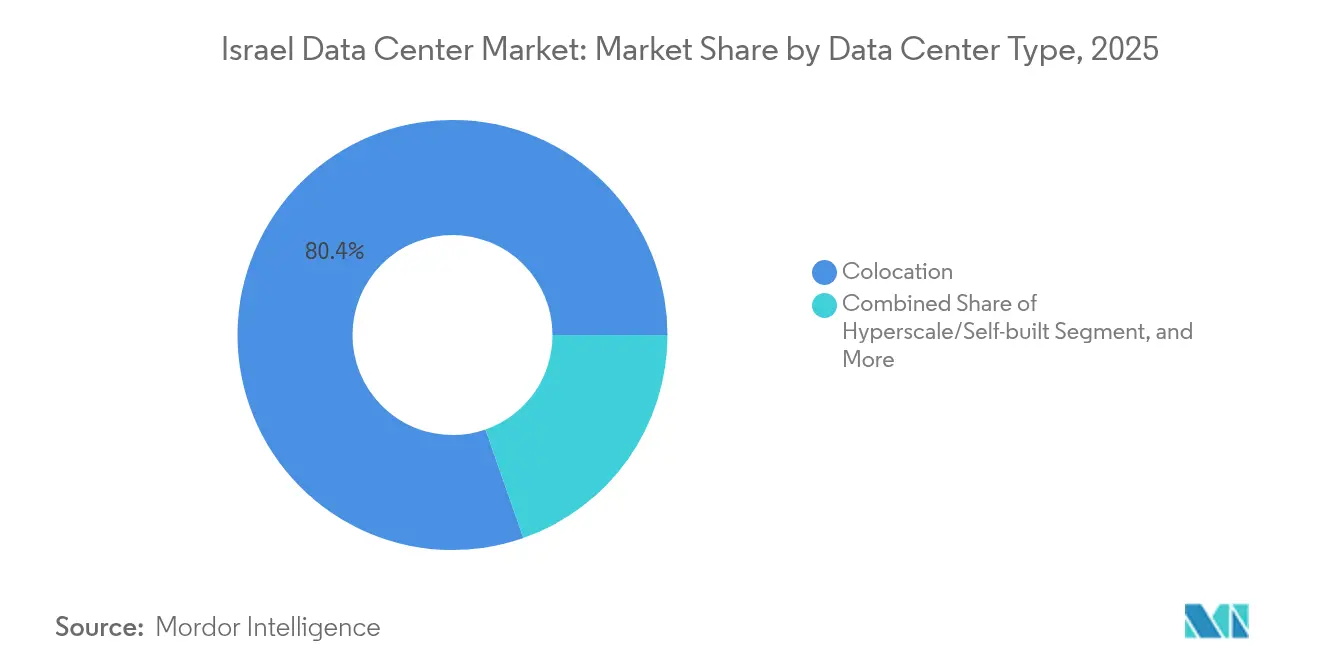

- Nach Typ beanspruchte Colocation im Jahr 2025 einen Anteil von 80,35 % an der Marktgröße des israelischen Rechenzentrums; selbst gebaute Hyperscale-Bereitstellungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,63 % steigen.

- Nach Endnutzer erfasste IT und Telekommunikation im Jahr 2025 59,10 % der Nachfrage, während BFSI den schnellsten Anstieg mit einer CAGR von 7,22 % bis 2031 verzeichnet.

- Nach Geografie führte Tel Aviv mit 46,90 % der installierten Kapazität im Jahr 2025; das Segment Rest Israels soll bis 2031 mit einer CAGR von 8,92 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des israelischen Rechenzentrums

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Regions-Rollouts beschleunigen die Großhandelsnachfrage | +1.8% | National, mit Konzentration in Tel Aviv und Rosh HaAyin | Mittelfristig (2-4 Jahre) |

| E-Government-Digitalisierungsmandate für lokales Daten-Hosting | +1.5% | National, mit staatlichen Einrichtungen konzentriert in Jerusalem und Tel Aviv | Langfristig (≥ 4 Jahre) |

| 5G-fähige IoT-Verbreitung treibt Edge-Ausbau voran | +1.2% | National, mit früher Bereitstellung in großen städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Sicherheitsbedürfnisse in Verteidigungsqualität außerhalb des Tel Aviver Kerns | +1.0% | Regional, mit Fokus auf verteilte Standorte für Resilienz | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabel-Landungen senken Latenz und Kosten | +0.8% | Küstenregionen, insbesondere Mittelmeer-Landepunkte | Kurzfristig (≤ 2 Jahre) |

| Anreize für erneuerbare Energien in Industriezonen des Negev | +0.6% | Südisrael, insbesondere die Negev-Wüstenregion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Regions-Rollouts beschleunigen die Großhandelsnachfrage

Microsofts geplante Region und Oracles neunstöckiges unterirdisches Rechenzentrum haben die Wirtschaftlichkeit des israelischen Rechenzentrums in Richtung von Multi-Megawatt-Einzelmietersverträgen verschoben, die in einem Zug große Kapazitätsblöcke absorbieren. Das Großhandelsmodell verkürzt die Bereitstellungszeiträume, treibt Preisaufschläge für zusammenhängenden Leerraum und setzt kleinere Betreiber unter Druck, die keine mehrjährigen maßgeschneiderten Bauverträge finanzieren können. Das Projekt Nimbus untermauert die souveräne Cloud-Nachfrage weiter und sichert eine zugesagte Pipeline öffentlicher Arbeitslasten, die Hyperscaler einzigartig bedienen können. Diese Bereitstellungen stärken den israelischen Rechenzentrumsmarkt, indem sie langfristige Stromabnahmeverträge verankern, die die Betriebskosten stabilisieren. Folglich häufen sich Kapazitätsankündigungen zunehmend rund um Sekundärgrundstücke in Rosh HaAyin und Kfar Yona, wo Hyperscaler 20-40-MW-Blöcke zusammenstellen können, ohne die Landaufschläge von Tel Aviv zu zahlen.

E-Government-Digitalisierungsmandate für lokales Daten-Hosting

Israels Platzierung in der UN-E-Government-Erhebung unterstreicht einen politischen Wandel, der Ministerien verpflichtet, Legacy-Anwendungen auf zertifizierte lokale Einrichtungen zu migrieren und damit Datensouveränitätsanforderungen zu stärken.[1]UNDESA, "UN E-Government Survey 2024", un.org Die Sandbox der Bank of Israel für den digitalen Schekel verstärkt den Bedarf an latenzarmer Verarbeitung, während die Datenschutzschutz-Änderung 13 regulierte Einrichtungen zu nach ISO 27001 akkreditierten Anbietern lenkt. Zusammen wandeln diese Vorschriften sporadische Beschaffung in planbare mehrjährige Verträge um und ermutigen Betreiber, Tier-3- und Tier-4-Erweiterungen zu finanzieren. Da viele öffentliche Systeme sensible Verteidigungsdaten verarbeiten, genießen Anbieter mit bestehenden Sicherheitsfreigaben und unterirdischen Designs einen Wettbewerbsgraben. Nachhaltige Budgetzuweisungen schützen den israelischen Rechenzentrumsmarkt vor zyklischen Schwankungen im privaten Sektor.

5G-fähige IoT-Verbreitung treibt Edge-Ausbau voran

Staatliche Zuschüsse in Höhe von 24 Millionen NIS (6,6 Millionen USD) für 5G-Anwendungspiloten und Cellcoms Ausgaben von 592 Millionen NIS signalisieren einen landesweiten Wandel hin zu ultralatenzarmer Konnektivität. Autonome Mobilität, Smart-City-Telemetrie und industrielle Automatisierung erfordern Micro-Rechenzentren innerhalb von 10-20 Millisekunden von den Endnutzern entfernt, was zu einer zersplitterten Nachfrage über Dutzende von 1-5-MW-Standorten führt. Sekundärstädte rücken damit in den Fokus des israelischen Rechenzentrums, da Mobilfunkanbieter turmnahe Immobilien mit Dunkelglasfaserzugang suchen. Edge-Bereitstellungen bevorzugen modulare Formfaktoren und Flüssigkühlung für dichte GPU-Cluster und schaffen eine Nische für Neueinsteiger, denen das Kapital für Mega-Standorte fehlt, die aber schnell Vorlagen replizieren können. Da die Glasfaserabdeckung landesweit auf 92 % ansteigt, integrieren sich Edge-Knoten nahtlos in bestehende Backhaul-Infrastrukturen und reduzieren den inkrementellen Investitionsaufwand pro Standort.

Sicherheitsbedürfnisse in Verteidigungsqualität außerhalb des Tel Aviver Kerns

Der Konflikt vom Oktober 2024 bestätigte die Wirksamkeit von gehärteten unterirdischen Campussen, da Betreiber trotz Raketenalarmen null Ausfallzeiten meldeten. Verteidigungsbehörden schreiben jetzt mehrschichtige physische Barrieren, Air-Gap-Zonen und C-BRN-Filterung vor - Merkmale, die in Greenfield-Regionalgrundstücken wirtschaftlicher umzusetzen sind als in überfüllten Gebieten wie Tel Aviv. MedOne's 270-Millionen-USD-Investition in Kfar Yona veranschaulicht diesen Wandel und kombiniert neun Meter dicke Betonwände mit redundanten Strominseln. Der Sicherheitsaufschlag verbessert die Kapitalrendite, indem gehärteter Raum zu höheren Preisen vermietet und längere Mietverträge gesichert werden können. Folglich erlebt der israelische Rechenzentrumsmarkt eine rasche Neubewertung von Randgrundstücken, die Anforderungen an Einbautiefe und Sicherheitsabstand erfüllen. Der Trend erhöht den Kapitalbedarf, erhöht aber gleichzeitig die Wettbewerbsbarrieren für spekulative Neueinsteiger.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landknappheit und steigende Immobilienpreise in Hotspots | -1.20% | Metropolregion Tel Aviv und erstklassige Verbindungsstandorte | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife und Netzengpässe | -0.80% | National, mit besonderem Einfluss auf energieintensive Einrichtungen | Mittelfristig (2-4 Jahre) |

| Wasserknappheit begrenzt die Einführung von Flüssigkühlung | -0.60% | National, mit schwerwiegenden Einschränkungen im Negev und in südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Geopolitische Sicherheitsrisiken treiben den Investitionsaufwand für gehärtete Einrichtungen | -0.50% | National, mit erhöhtem Einfluss in Grenzregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Landknappheit und steigende Immobilienpreise in Hotspots

Freie Parzellen, die Abstands-, Strom- und Glasfaserkriterien innerhalb von Tel Aviv erfüllen, werden jetzt zu Preisen gehandelt, die traditionelle Rechenzentrums-Renditemodelle aushebeln. Die Ausschreibung der Israel Land Authority für die Sanierung der Timna-Kupfermine, 230 km südlich von Tel Aviv, zeigt, wie weit Betreiber bereit sind zu reisen, um Grundstücke zu sichern. Die gestiegenen Baukosten drücken die Pro-forma-Renditen und veranlassen mehrere Hyperscaler, früh Land zu sichern oder schrittweise Bauprojekte wie AWSs Einfrierung 2025 zu pausieren. Der Mangel begünstigt Platzhirsche, die bereits mehrere Hektar große Campusse kontrollieren, was den Wettbewerbswechsel begrenzt, aber die Gesamtexpansionsgeschwindigkeit im israelischen Rechenzentrumsmarkt hemmt.

Hohe Stromtarife und Netzengpässe

Industriestrompreise über 0,28 EUR pro kWh und drohende Erzeugungsengpässe nach 2027 riskieren, Israels Vorteil gegenüber günstigeren europäischen Mitbewerbern zu erodieren. Lange Genehmigungszyklen für neue 161-kV-Umspannwerke verzögern die Inbetriebnahme von Hyperscale-Anlagen und zwingen Betreiber, Diesel- oder Batterie-Spitzenlastanlagen zu finanzieren. Erneuerbare Ausgleichsmaßnahmen helfen - Enlight betreibt bereits 248 MW Solar mit 625 MWh Speicher -, aber Intermittenzprobleme bleiben bestehen. Erhöhte Betriebskosten setzen Stellplatzpreise unter Druck und könnten die Bereitstellung von energiehungrigen KI-Clustern deckeln, sofern die Wirtschaftlichkeit von netzunabhängigem Solar-plus-Speicher sich nicht rasch verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mega-Anlagen treiben die Marktkonsolidierung voran

Mega-Standorte erfassten 2025 einen Marktanteil von 41,62 % am israelischen Rechenzentrumsmarkt, was Großhandelsverträgen widerspiegelt, die Multi-Megawatt-Blöcke für Cloud- und Regierungsabnehmer reservieren. Diese Campusse liefern niedrigere MW-Baukosten, da Kaltwasserkreisläufe, Dieselaggregate und Sicherheitspuffer in kleinen Hallen weniger effizient skalieren. Mittelgroße Anlagen sollen bis 2031 mit einer CAGR von 7,62 % wachsen, da 5G-Edge-Rollouts 1-5-MW-Knoten in Sekundärstädten erfordern. Unterirdische Baumethoden, die Oracles neunstöckiger Bunker eingeführt hat, erhöhen zwar den anfänglichen Investitionsaufwand, erzielen aber Mietprämien für Resilienz in Verteidigungsqualität.

Mittelgroße Anlagen dienen als agile Einstiegspunkte, da modulare Designs die Bauzyklen auf unter 12 Monate reduzieren und es Sponsoren ermöglichen, plötzliche Nachfragespitzen zu erfassen, ohne 40-MW-Campusse zu finanzieren. Kleinere Knotenpunkte unter 2 MW behalten Nischenrollen für Zahlungs-Gateways und regulatorische Workloads, die nicht aus dem Großraum Tel Aviv verlagert werden können.

Nach Tier-Typ: Tier-3-Infrastruktur balanciert Kosten und Resilienz

Tier-3-Designs hielten 2025 einen Anteil von 68,20 % am israelischen Rechenzentrumsmarkt, da sie N+1-Redundanz liefern, die die meisten Service-Level-Vereinbarungen erfüllt, ohne den Aufwand des doppelkabeligen Ansatzes von Tier 4. Die Verbreitung dieses Konzepts ist auf israelische Unternehmen zurückzuführen, die schnelle Bereitstellung und überschaubares Betriebsaufwand gegenüber der absoluten Betriebszeit von Tier 4 bevorzugen. Doch das Sicherheitsumfeld schwenkt die Stimmung hin zu Designs für Dauerbetrieb: Tier 4 ist mit einer CAGR von 7,18 % positioniert, da Verteidigung, Fintech und KI-Labore eine Verfügbarkeit von 99,995 % fordern. Tier-1- und Tier-2-Fußabdrücke schrumpfen stetig, da die Migration in die öffentliche Cloud ihre grundlegende Fehlertoleranz für unternehmenskritische Lasten weniger akzeptabel macht.

Die Einführung von Tier 4 beschleunigt sich außerhalb von Tel Aviv, wo unterirdische Grundstücke wirtschaftlich tragfähige Tiefbauwerke ermöglichen. Betreiber nutzen die \"Strominsel\"Strategie - doppelte Umspannwerke plus redundante stationäre Stromerzeugung -, um Tier-4-Qualifikationen zu erreichen und gleichzeitig auf günstigeres Land zuzugreifen. Tier 3 dominiert weiterhin alltägliche Unternehmensmigrationen, insbesondere bei SaaS-Anbietern und Telekommunikationsvermittlungen, und schlägt eine Balance zwischen Kostendisziplin und Resilienz. Im Laufe der Zeit wird erwartet, dass der Beitrag von Tier 4 am israelischen Rechenzentrumsmarkt zunimmt, da souveräne und KI-Workloads ultra-hohe Betriebszeiten fordern; jedoch bleibt Tier 3 der Sweet Spot für allgemeine Hosting-Budgets.

Nach Rechenzentrumsgtyp: Colocation-Dominanz spiegelt Konnektivitätsprämium wider

Colocation erfasste 2025 einen Anteil von 80,35 % an der Marktgröße des israelischen Rechenzentrums, da trägerneutrale Meet-Me-Räume inländischen und internationalen Datenverkehr bündeln und unersetzliche Netzwerkeffekte erzeugen. Einzel-Colocation verkauft flexible Halb-Racks an kleine und mittlere Unternehmen und Managed-Service-Provider, während Groß-Colocation 5-15-MW-Blöcke mit Cloud- und Telekommunikationsbetreibern abschließt. Hyperscale-Eigenbauten steigen mit einer CAGR von 7,63 %, da Microsoft und Google souveräne Regionen neben Nimbus-Workloads aufbauen, aber sie verbinden sich weiterhin über bestehende Carrier-Hotels, um von Israels Ost-West-Glasfaserbündeln zu profitieren.

Das Colocation-Modell begünstigt Tel Aviver Carrier-Hotels wie MedOne's MedNautilus-Campus, die Unterseekabel-Landegeräte und Layer-2-Austauschpunkte beherbergen. Diese Standorte sichern zweistellige EBITDA-Margen, da Cross-Connect-Gebühren und Peering-Dienste hochmargige Einnahmequellen hinzufügen. Edge- und unternehmensprivate Cloud-Lösungen erweitern den Colocation-Fußabdruck auf Vorstadtstandorte und stärken ihre Dominanz über den gesamten israelischen Rechenzentrumsmarktanteil trotz schlagzeilenwürdiger Hyperscale-Projekte. Mit Blick auf die Zukunft könnten KI-Cluster, die spezialisierte Leistungsdichten benötigen, einige Volumen in Einzelmieter-Hallen verlagern; doch selbst diese Cluster erfordern latenzarmes Peering, was sicherstellt, dass Colocation grundlegend bleibt.

Nach Endnutzer: IT- und Telekommunikationssektoren verankern die Marktnachfrage

IT- und Telekommunikationsnutzer generierten 2025 59,10 % des Umsatzes, was Israels Stellung als Start-up-Nation mit hohem Bedarf an Content-Delivery und Routing widerspiegelt. Mobilfunkanbieter benötigen Multicast-Hubs, Sprachvermittlung und 5G-Kernknoten in neutralen Einrichtungen, während SaaS-Unternehmen nahe Peering-Punkten co-lokalisieren, um die Latenz zu minimieren. BFSI-Workloads sind bereit, mit der schnellsten Rate zu expandieren, mit einer CAGR von 7,22 %, angetrieben durch Regulierungen im digitalen Banking und Pilotprojekte der Zentralbank-Sandbox, die eine Verarbeitung im Land erfordern.

E-Commerce-, Medien-Streaming- und Gaming-Anwendungen fügen weiterhin GPU-Kapazität hinzu, obwohl ihr Gesamtanteil kleiner bleibt. Regierungsministerien, gestärkt durch das Projekt Nimbus, schließen Langzeitmietverträge ab und sorgen für eine Laufzeitsicherheit, die für die Finanzierung neuer Bauten wertvoll ist. Fertigung und Gesundheitswesen erkunden Proof-of-Concept-Edge-Bereitstellungen für Industrie 4.0 und Telemedizin und erweitern den adressierbaren israelischen Rechenzentrums-Markt über die traditionelle IT hinaus. Da Telekommunikations- und Cloud-Anbieter Multi-Megawatt-Verträge unterzeichnen, übt ihre Verhandlungsmacht Abwärtsdruck auf die effektiven Preise aus; jedoch verankert ihr stabiler Datenverkehr die Auslastung und sichert die Betreiber-Cashflows.

Geografische Analyse

Tel Aviv hielt 2024 einen Anteil von 47,45 % am israelischen Rechenzentrumsmarkt, dank dichter Glasfaserringe und dem Löwenanteil der Unterseekabel-Landestellen. Die Konzentration von Finanzzentralen und venture-capital-finanzierten SaaS-Unternehmen führt zu einer beständigen, latenzarmen Nachfrage, die Premium-Preise aufrechterhält. Landknappheit und Zonenvorschriften schränken jedoch das Angebot an neuen Grundstücken ein und veranlassen Neueinsteiger, in Randstädten im Umkreis von 30 km nach Möglichkeiten zu suchen. Netzengpässe verschärfen den Druck: Betreiber warten bis zu drei Jahre auf 10-MW-Zuteilungen und sind gezwungen, Zwischenakkumulatoren einzusetzen, die den Investitionsaufwand erhöhen.

Rosh HaAyin hat sich als Überlaufziel etabliert und kombiniert die Nähe zu Tel Aviv mit niedrigeren Immobilienpreisen. Geplante regionale Umspannwerke versprechen sauberere Stromverfügbarkeit, und kommunale Anreize verkürzen die Genehmigungszeiten auf unter 12 Monate. MedOne's 270-Millionen-USD-Campus in Kfar Yona veranschaulicht diesen Wandel und verbindet unterirdischen Bau mit sechsstündigen autonomen Kraftstoffreserven. Rosh HaAyins Fortschritt zeigt, dass geografische Diversifizierung die Netzwerkleistung erhalten kann, auch wenn Betreiber sich vom traditionellen Kern wegbewegen, und vergrößert damit die Marktgröße des israelischen Rechenzentrums in sekundären Ringen.

Das Segment Rest Israels, das von solarbetriebenen Parks in der Negev-Wüste bis zu nördlichen Verteidigungskorridoren reicht, verzeichnet bis 2030 eine CAGR von 8,10 %, angetrieben durch den Zugang zu erneuerbarer Energie, günstigere Grundstücke und strategische Diversifizierungsinitiativen. Die Ausschreibung der Regierung für die Timna-Mine veranschaulicht kreativen Landwiedereinsatz und bietet 520 Acres unterirdischer Fläche kombiniert mit hocheinstrahlenden Photovoltaik-Anlagen, die bis zu 87 Millionen NIS pro Jahr an Stromkosten einsparen könnten. Erneuerbare-Energie-reiche Grundstücke kompensieren Kühlungsabzüge in heißen Klimazonen, während die natürliche Topografie bunkerstilartigen Bauweisen zugute kommt. Da Unterseekabelprojekte neue Mittelmeer-Landungen hinzufügen, sinken die Latenznachteile für südliche Standorte und stärken die Rentabilität verteilter Bauprogramme, was das gesamte israelische Rechenzentrums-Marktwachstum über die Grenzen Tel Avivs hinaus vorantreibt.

Wettbewerbslandschaft

Der israelische Rechenzentrumsmarkt zeigt eine moderate Konzentration, da eine Handvoll etablierter Marktteilnehmer lokales Wissen mit globalen Finanzierungsvorteilen in Einklang bringt. MedOne betreibt vier trägerneutrale Standorte mit insgesamt 25.000 qm und hat sieben weitere in der Pipeline, wobei der Schwerpunkt auf bunkerstilartiger Resilienz liegt, die bei Verteidigungskunden Anklang findet. Bezeq International nutzt sein Eigentum am Jonah-Kabel und sein ISP-Erbe, um Transit und Hosting zu verkaufen, und unterzeichnete im Juli 2025 ein Memorandum of Understanding zur Übernahme von Exelera Telecom für 160 Millionen USD, was seine Unterseekabel-Reichweite erweitert. Diese Schritte offenbaren eine Defensivstrategie: physische Kabel und Colocation-Flächen besitzen, um Nutzer in integrierte Konnektivitätsstapel einzusperren.

Hyperscaler verfolgen unterschiedliche Ansätze. Microsoft drängt mit einer dedizierten Region voran, um Nimbus-Workloads und EU-Angemessenheits-Datentransferregeln zu erfüllen.[3]Microsoft Reporter, "Microsoft startet neue Cloud-Rechenzentrumsregion in Israel", Microsoft, microsoft.com Oracle entscheidet sich für tiefe unterirdische neunstöckige Kavernen, um sicherheitsbewusste Mieter zu gewinnen, während AWS weitere Bauten pausiert hat, nachdem die Inlandsnachfrage hinter den Prognosen zurückblieb - ein Zeichen, dass nicht alle globalen Cloud-Vorlagen nahtlos auf Israels kleine Bevölkerung übertragbar sind. Dennoch verpflichten GPU-hungrige Unternehmen wie Nvidia und Nebius Milliarden-Schekel-Campusse, angezogen vom KI-Talent des Landes und den Verteidigungsbeschaffungskanälen. Diese Zweiteilung deutet auf Nischenpotenzial für Spezialisten hin, auch wenn globale Giganten die führenden Kapazitätszuwächse dominieren.

Ein Wettbewerbsvorteil hängt zunehmend von der Herkunft des Stroms, innovativen Kühllösungen und einer robusten Compliance-Haltung ab, anstatt von reiner Grundfläche. Betreiber, die Flüssigkühlungsracks, netzunabhängige Solar-Speicher-Microgrids und nach ISO 27001 konforme Freigaben - zertifiziert von der Datenschutzbehörde - einsetzen, gewinnen Regierungsausschreibungen. Kapitaltiefe spielt eine Rolle: unterirdische Strukturen erfordern 40 % höheren Investitionsaufwand, was Neueinsteiger einschränkt, sofern sie keine institutionelle Unterstützung sichern. Fusionen wie Bezeq-Exelera deuten auf einen engeren Markt hin, in dem Unterseekabelkontrolle, erneuerbare Stromabnahmeverträge und Designs in Verteidigungsqualität Voraussetzungen sind, um im sich entwickelnden israelischen Rechenzentrumsmarkt relevant zu bleiben.

Führende Unternehmen der israelischen Rechenzentrums-Branche

Adgar Investments and Development Ltd

MedOne Digital Ltd

Bynet Data Communications Ltd

Bezeq International Ltd

Digital Realty Trust Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Die Bezeq-Gruppe unterzeichnete ein vorläufiges Memorandum of Understanding zur Übernahme von Exelera Telecom Ltd für 160 Millionen USD und erweitert damit die Unterseekabel-Reichweite und den Rechenzentrumsbetrieb.

- Juli 2025: Nvidia kündigte Pläne für einen Milliarden-Dollar-Mega-Campus in der Nähe von Yokneam an, einschließlich einer 500-Millionen-USD-Serverfarm in Ramot Menashe.

- Mai 2025: Nebius Group sicherte sich ein Paket von 500 Millionen NIS (135 Millionen USD) zum Aufbau von Israels nationalem KI-Supercomputer mit geplantem Betriebsbeginn Anfang 2026.

- April 2025: Partner Communications lancierte eine globale Geschäftssparte, um internationale Roaming-, IoT- und Dunkelglasfaservereinbarungen zu vertiefen.

Umfang des Berichts über den israelischen Rechenzentrumsmarkt

Tel Aviv wird als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Groß-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Tel Aviv |

| Rosh HaAyin |

| Rest Israels |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Groß-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Tel Aviv | ||

| Rosh HaAyin | |||

| Rest Israels | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es ist ein erhöhter Raum, der über dem Boden gebaut wird. Der Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten verwendet. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der erhöhten Bodenfläche segmentiert, die den Rechenzentrums-Einrichtungen zugewiesen ist. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Möglichkeiten redundanter Geräte der Rechenzentrums-Infrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt: Einzel-, Groß- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf Basis der Menge der IT-Last, die an potenzielle Kunden vermietet wird. Einzel-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; Groß-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrums-Markt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang schließt nur Colocation-Dienstbetreiber ein, die auf die zunehmende Digitalisierung der Endnutzerindustrien eingehen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack im Rechenzentrum untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der von den Geräten und Servern in einem Rack verbrauchten Energie. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Gestaltung sowie der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Auslastungsrate 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es ist ein erhöhter Raum, der über dem Boden gebaut wird. Der Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten verwendet. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimagerät für Computerräume (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen der Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum, einen Warmluftgang und einen Kaltluftgang. |

| Kaltluftgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmluftgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Abluftauslass des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrums-Betrieb kritisch ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Rechenzentrums-Energieverbrauch)/(Gesamter IT-Geräte-Energieverbrauch). Ein Rechenzentrum mit einem PUE von 1,2-1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als sehr ineffizient gilt. |

| Redundanz | Es ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (Unterbrechungsfreie Stromversorgung, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen verfügen über Dieselgeneratoren und üblicherweise wird 48-Stunden-Dieselvorrat in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, steht es für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, ist ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es ist das zwischen Racks in einer Reihe installierte Kühlungsdesignsystem, das Warmluft aus dem Warmluftgang zieht und Kaltluft in den Kaltluftgang liefert, um die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrums-Betrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum eingestuft, wenn es eine nicht redundante (N) Leistungskomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus Stromnetzen) hat. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum eingestuft, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabweisungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Einrichtungswartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumstyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten und mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertoleriert macht und damit einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 beträgt, wird als kleines Rechenzentrum eingestuft. |

| Mittleres Rechenzentrum | Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum eingestuft. |

| Großes Rechenzentrum | Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum eingestuft. |

| Massives Rechenzentrum | Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum eingestuft. |

| Mega-Rechenzentrum | Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 beträgt, wird als Mega-Rechenzentrum eingestuft. |

| Einzel-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Groß-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometern (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Häufig werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich eingesetzt. Dabei liefert das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des während des regulären Betriebs eines Rechenzentrums erzeugten Kohlendioxids. Da Kohle, Öl und Gas die primären Energiequellen sind, trägt deren Verbrauch zu Kohlenstoffemissionen bei. Rechenzentrums-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu erstellen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell aufbauen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen