Größe und Marktanteil des israelischen Rechenzentrum-Rack-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

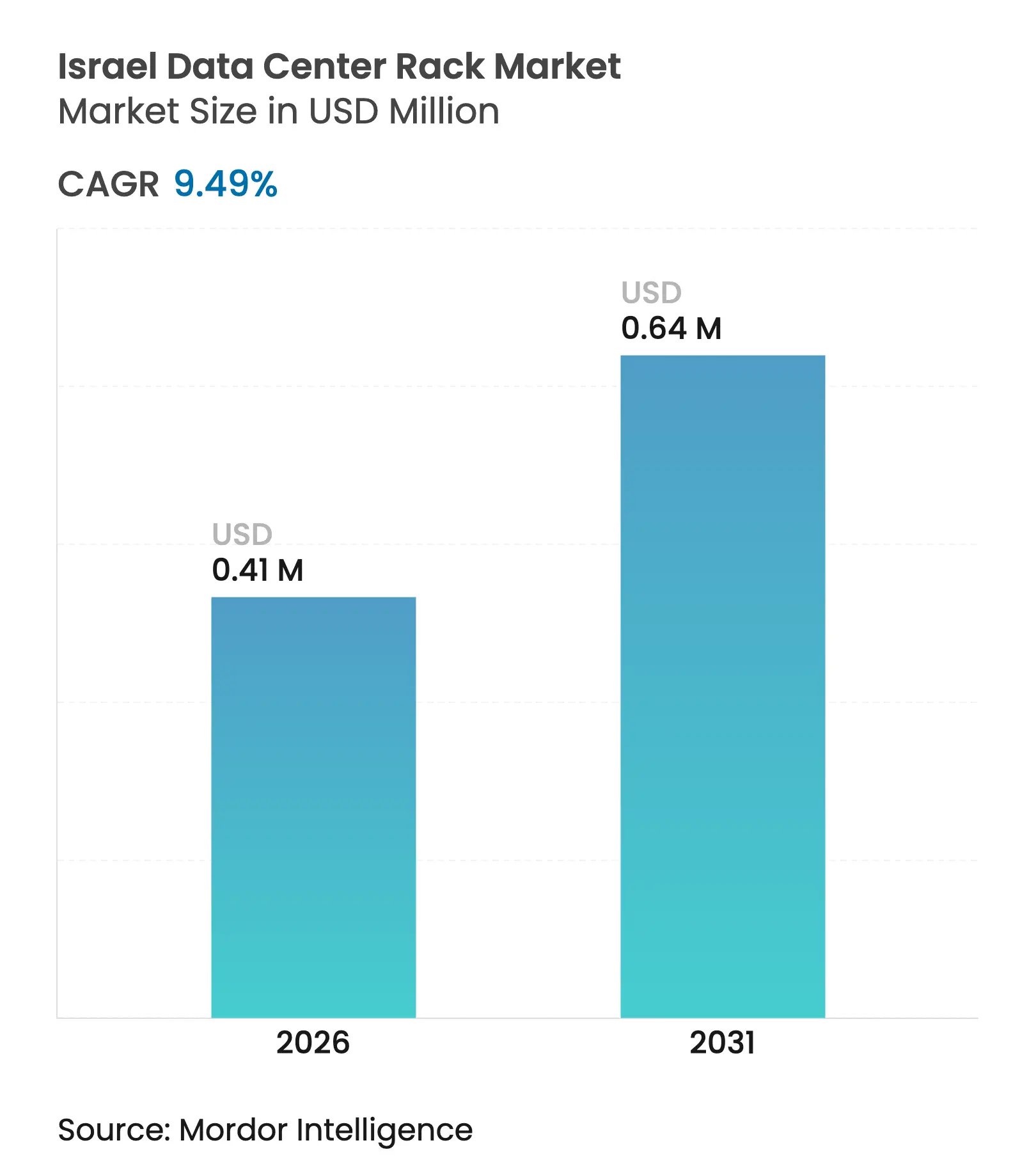

| Marktgröße (2026) | 0.41 Millionen US-Dollar |

| Marktgröße (2031) | 0.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des israelischen Rechenzentrum-Rack-Marktes durch Mordor Intelligence

Die Größe des israelischen Rechenzentrum-Rack-Marktes wird voraussichtlich von USD 0,37 Millionen im Jahr 2025 auf USD 0,41 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,49 % über den Zeitraum 2026–2031 USD 0,64 Millionen erreichen. Der Ausbau von Hyperscale-Kapazitäten, das schnell wachsende KI-Arbeitsaufkommen und neue Unterseekabelrouten festigen Israels Position als regionaler Interconnection-Hub. Der Zufluss von Risikokapital in KI/ML-Start-ups, staatliche Cloud-Mandate und der Bau von unterirdischen Einrichtungen unterstützen die robuste Rack-Nachfrage, während Erdbebendesign-Normen und Anforderungen an die Energieeffizienz die Material- und Konfigurationsauswahl steuern. Anbieter, die flüssigkeitskühlfertige, hochdichte Gehäuse mit nachgewiesenen Erdbebenklassifizierungen liefern können, haben einen klaren Wettbewerbsvorteil.

Wesentliche Erkenntnisse des Berichts

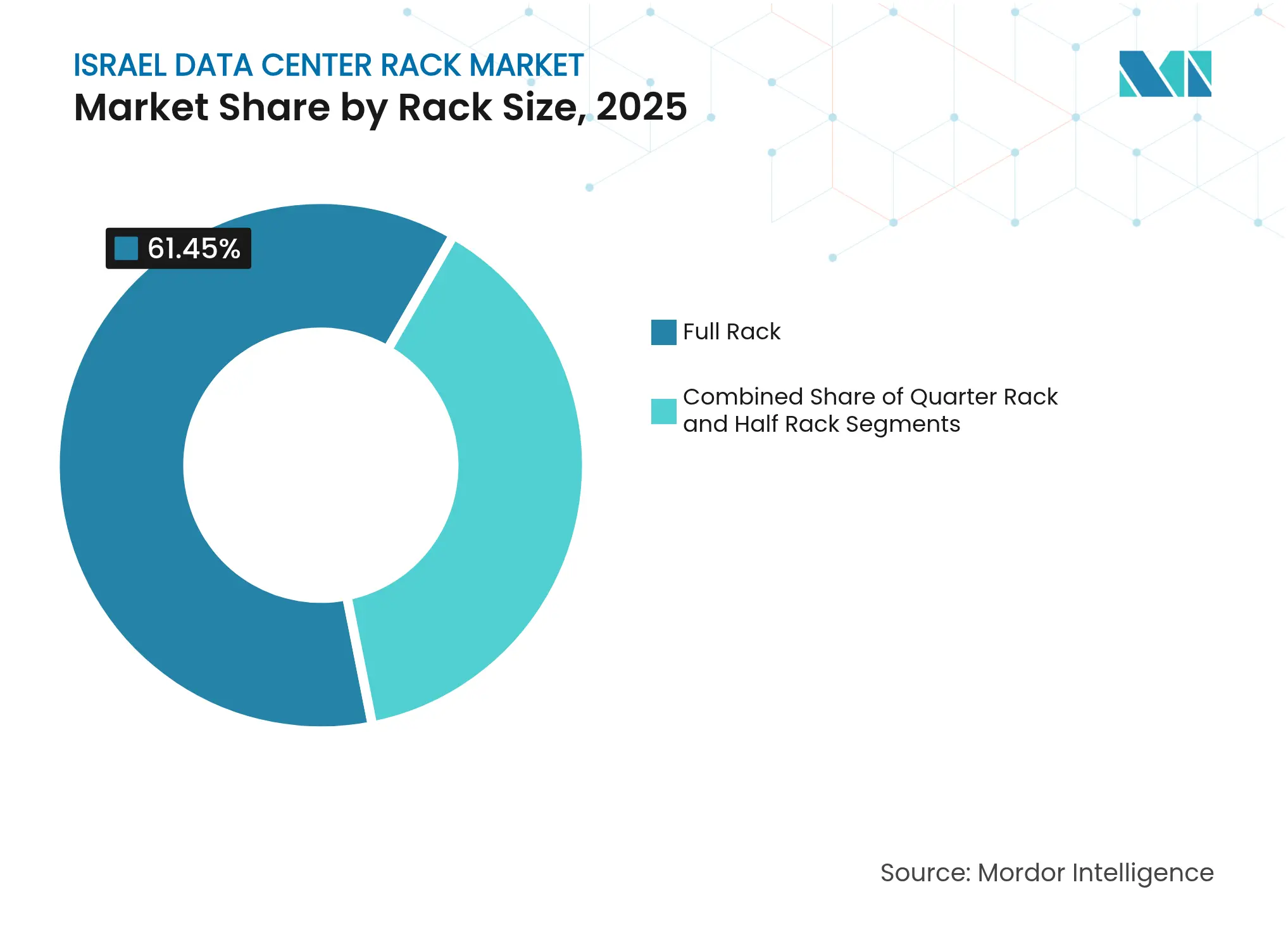

- Nach Rack-Größe hielten Full-Rack-Konfigurationen im Jahr 2025 einen Marktanteil von 61,45 % am israelischen Rechenzentrum-Rack-Markt und verzeichnen bis 2031 eine CAGR von 10,25 %.

- Nach Rack-Höhe führte das 42U-Segment im Jahr 2025 mit einem Umsatzanteil von 52,10 %; die 48U-Kategorie verzeichnet mit einer CAGR von 9,64 % bis 2031 das schnellste Wachstum.

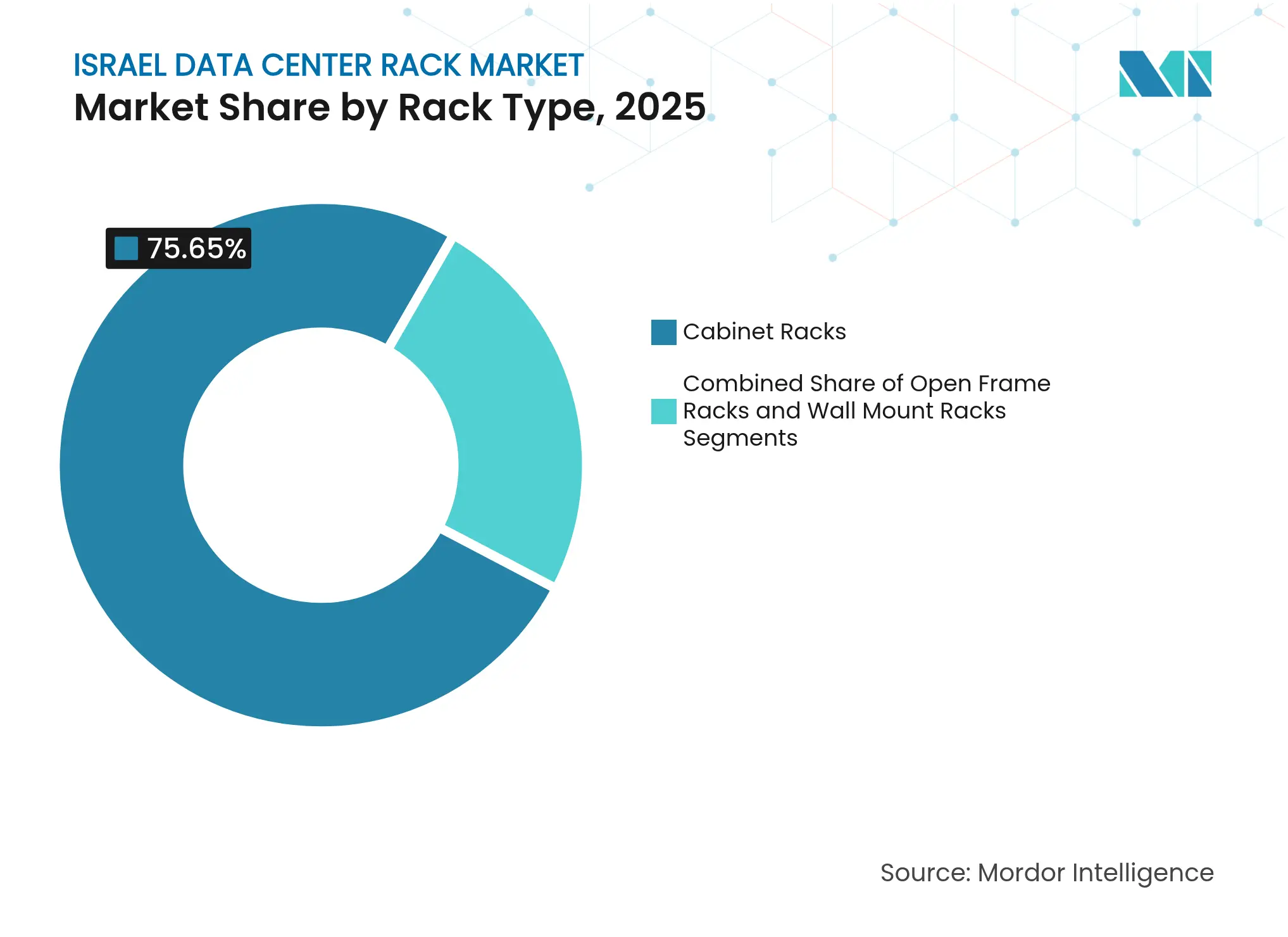

- Nach Rack-Typ machten Schrankgehäuse im Jahr 2025 75,65 % der Größe des israelischen Rechenzentrum-Rack-Marktes aus und expandieren bis 2031 mit einer CAGR von 10,72 %.

- Nach Rechenzentrumstyp verzeichneten Colocation-Standorte im Jahr 2025 einen Einsatzanteil von 54,85 %, während Hyperscale-/Cloud-Einrichtungen die höchste CAGR von 11,05 % bis 2031 aufweisen.

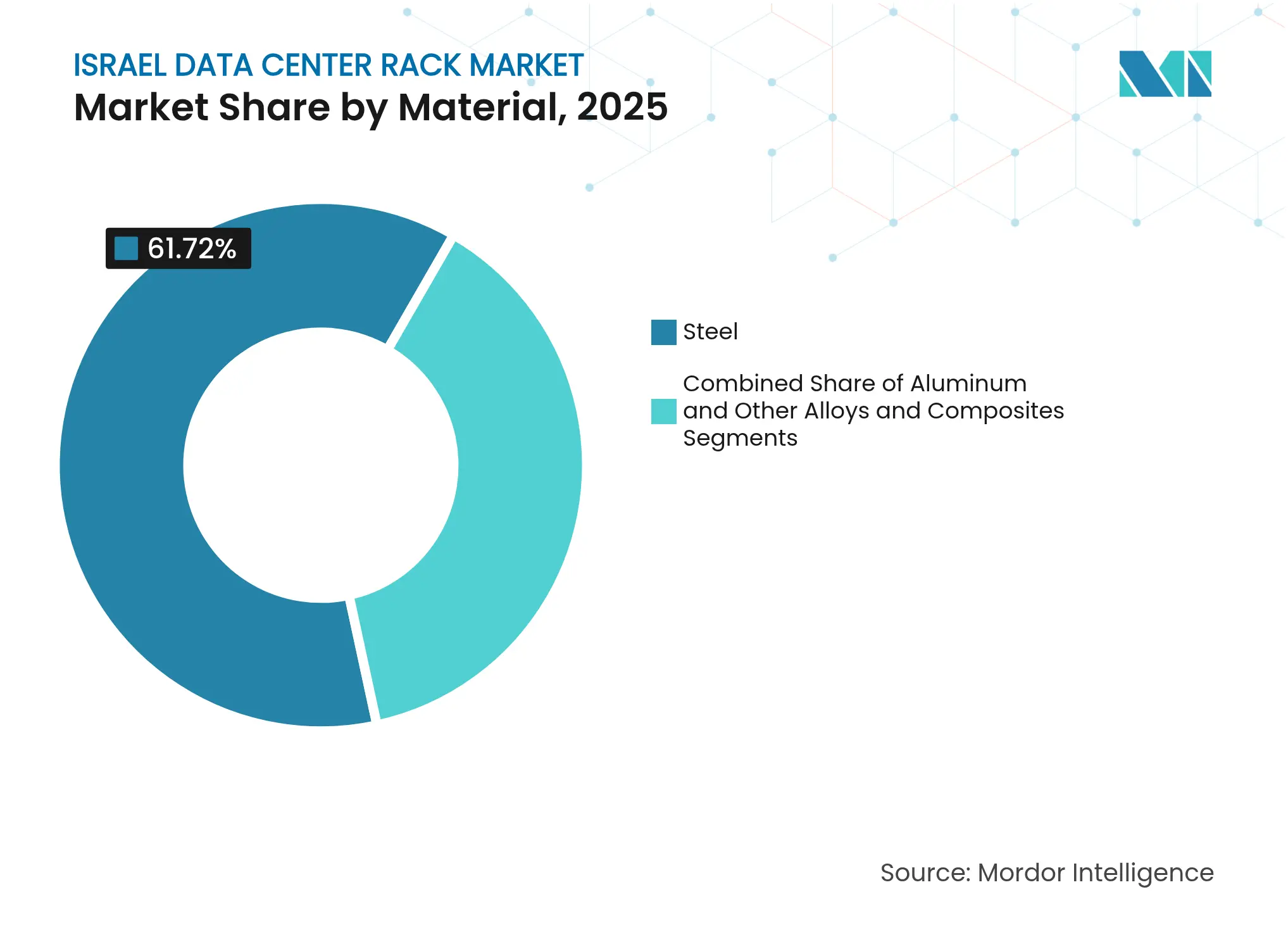

- Nach Material dominierten Stahlrahmen mit einem Anteil von 61,72 % im Jahr 2025; Aluminium-Racks wachsen mit der schnellsten CAGR von 9,96 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im israelischen Rechenzentrum-Rack-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bereitstellung von Hyperscale- und Colocation-Einrichtungen | +2.1% | National, Großraum Tel Aviv und Negev | Mittelfristig (2–4 Jahre) |

| Cloud-first-Digitalisierungsprogramme des öffentlichen Sektors | +1.8% | Regierung und Verteidigung landesweit | Langfristig (≥ 4 Jahre) |

| Starke Risikokapitalfinanzierung für israelische KI/ML-Start-ups | +1.7% | Korridor Tel Aviv–Jerusalem, Haifa | Kurzfristig (≤ 2 Jahre) |

| Steigende Rack-Leistungsdichten (>20 kW) in Militär-F&E-Labors | +1.4% | Verteidigungsstandorte, Zentralisrael | Mittelfristig (2–4 Jahre) |

| Einführung von Edge-Rechenzentren entlang von 5G-Korridoren | +1.2% | Städtische und Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Steigende europäische Niedriglatenz-Nachfrage über neue Unterseekabel | +1.0% | Küstenlandestationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bereitstellung von Hyperscale- und Colocation-Einrichtungen

Cloud-Anbieter skalieren aggressiv: Oracle errichtet einen neunstöckigen unterirdischen Standort, der für 500–1.000 Racks pro Phase ausgelegt ist. Die Azure-Region von Microsoft und die bevorstehende Zone von AWS folgen einer ähnlichen Entwicklung und lösen jeweils Großbestellungen für standardisierte Gehäuse aus, die strenge Erdbeben- und Sicherheitsanforderungen erfüllen. Der lokale Betreiber MedOne investierte USD 270 Millionen in zwei neue unterirdische Hallen und schrieb erdbebenklassifizierte Schränke für Lasten über 20 kW aus. Große, wiederkehrende Beschaffungszyklen fördern ein vorhersehbares Volumen für Lieferanten, die Racks für Flüssigkeitskühlung und Explosionsbeständigkeit zertifizieren können.

Cloud-first-Digitalisierungsprogramme des öffentlichen Sektors

Projekt Nimbus verpflichtet Hyperscaler dazu, sensible Arbeitslasten auf israelischem Boden zu hosten, was die nachhaltige Beschaffung von sicheren, schrankgütigen Racks mit elektromagnetischer Abschirmung antreibt. Die Agenda des Verteidigungsministeriums für Quantenforschung schreibt maßgeschneiderte Gehäuse vor, die Vibrations- und HF-Störungen beherrschen.[1]Verteidigungsministerium,"Abteilung für Forschung und technologische Infrastruktur,"mod.gov Das Drei-System-Quanten-Hub von Quantum Machines verwendet maßgefertigte Rahmen mit integrierten Kryogenleitungen und erfüllt gleichzeitig die Zugangskontrollen für eingestufte Standorte.

Starke Risikokapitalfinanzierung für israelische KI/ML-Start-ups

Cyeras USD 540 Millionen Series-E-Finanzierungsrunde und Speedatas USD 44 Millionen Series B veranschaulichen die Kapitaltiefe, die Start-ups ermöglicht, frühzeitig in ihrer Skalierungsphase Multi-Rack-Flächen zu reservieren. Schnelles Personalwachstum und das Wachstum des Modelltrainings bedeuten, dass diese Unternehmen ihre Rack-Anzahl häufig innerhalb von 12 Monaten verdoppeln, was modulare Schrankdesigns begünstigt, die inkrementelle Leistungsbus-Kits aufnehmen können.

Steigende europäische Niedriglatenz-Nachfrage über neue Unterseekabel

Die Blue-Raman-Route reduziert die Latenz von Asien nach Europa und leitet neuen Datenverkehr durch israelische Landepunkte.[2]Submarine Networks, "Blue-Raman-Kabelsystem-Übersicht," submarinenetworks.com Betreiber erweitern ihre Küstenkapazitäten und bestellen im Voraus korrosionsbeständige Aluminium-Racks, um die Aufbauzeiten zu verkürzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verlagerung hin zu hochdichten Blade- und konvergierten Systemen | -1.9% | Technologiezentren, Tel Aviv und Haifa | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Grundstücken und Strom im Großraum Tel Aviv | -1.6% | Großraum Tel Aviv | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an die Erdbebenresilienz erhöhen die Kosten | -1.3% | Landesweit, Hochrisikogebiete | Mittelfristig (2–4 Jahre) |

| Lange Zollvorlaufzeiten für importierten Stahl und Armaturen | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verlagerung hin zu hochdichten Blade- und konvergierten Systemen

Die Einführung von wassergekühlten 1-MW-Rack-Strings durch Hyperscaler verdichtet die Rechenleistung in weniger Rahmen und reduziert den reinen Stückbedarf, selbst wenn die Leistungsbudgets steigen. Start-ups wie CogniFiber treiben photonische Beschleuniger voran, die weniger HE-Positionen benötigen und damit den Verdichtungstrend verstärken.

Begrenzte Verfügbarkeit von Grundstücken und Strom im Großraum Tel Aviv

Immobilienknappheit und Netzengpässe verlangsamen Neubauten und drängen Betreiber zu peripheren Standorten wie dem Timna-Minenprojekt in der Nähe von Eilat.[3]Avi Bar-Eli, "Timna-Minen-Rechenzentrumsprojekt erhält Genehmigung," globes.co.il Die Entfernung von den Nachfragezentren erhöht die Latenz und erschwert die Kapazitätsplanung für Rack-Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rack-Größe: Die Einführung von Full-Racks skaliert mit der KI-Intensität

Full-Rack-Einheiten hielten im Jahr 2025 einen Marktanteil von 61,45 % am israelischen Rechenzentrum-Rack-Markt und verzeichnen eine CAGR von 10,25 %, was sie zum Rückgrat des israelischen Rechenzentrum-Rack-Marktes macht. Die Marktgröße des israelischen Rechenzentrum-Rack-Marktes für Full-Rack-Bereitstellungen betrug im Jahr 2025 USD 0,23 Millionen und steigt mit Hyperscale-Phasen, die 42–52U-Schränke mit einer Belastung von bis zu 25 kW spezifizieren. Verteidigungslabors und GPU-Farmen wählen diese Rahmen wegen des Kabelfreiraums und der Flüssigkeitsverteiler. Quarter-Rack- und Half-Rack-Formate dienen Edge-Sheltern und KMU-Labors, erfüllen jedoch selten thermische Hüllkurven von 20 kW. Lieferanten differenzieren sich durch werkzeuglose Schienensysteme und werkseitig integrierte Containment-Lösungen, die den Aufwand vor Ort reduzieren. Einschränkungen entstehen durch Aufzugslichten in unterirdischen Standorten, wo zerlegbare Rahmen oder geschweißte Trennkonstruktionen bevorzugt werden.

Die Nachfrage der zweiten Welle wird von KI-Inferenz-Clustern in Einzelhandel, Transport und Gesundheitswesen abhängen. Integratoren erwarten, dass die Full-Rack-Lieferungen bis 2030 5.800 Einheiten erreichen, was Israels Rolle als Testfeld für generative KI-Dienste widerspiegelt. Anbieter, die Schutzschalter-Tafeln und DC-Sammelschienen vorinstallieren, liefern schneller als Wettbewerber, die auf die Montage vor Ort angewiesen sind. Aluminium-Full-Racks gewinnen dort an Bedeutung, wo Erdbebenmassenanforderungen gelten, da sie bei gleichbleibender Torsionssteifigkeit 25 % Gewicht einsparen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Rack-Höhe: Der 42U-Standard bleibt dominant, während 48U an Bedeutung gewinnt

Die 42U-Spezifikation kontrollierte im Jahr 2025 52,10 % des Umsatzes und unterstützt die Mehrlieferanten-Interoperabilität, die IT-Teams in Unternehmen schätzen. Sie verkörpert jahrzehntelange Bestände an Schienenzubehör und bewährte Kühlprofile und verankert die Beschaffung im israelischen Rechenzentrum-Rack-Markt. Höhere 48U-Rahmen expandieren mit einer CAGR von 9,64 %, da flächenknappe Betreiber die Kapazität verdichten.

Betreiber, die Tiefgaragen-Kellergeschosse nachrüsten, setzen auf 48U-Rahmen in Kombination mit Wärmetauschern an der Rückseite, um Bodenflächen zurückzugewinnen, ohne neue Kühlaggregate zu benötigen. Allerdings entstehen Herausforderungen bei der Kabelverwaltung, sobald Strategien zur vollständigen Befüllung die Bündeldichten erhöhen. Anbieter reagieren mit vertikalen Kabelkanälen und drehbaren Fingerkanalfächern. Höhen ≥52U tauchen bei der Modernisierung von Telekommunikationsvermittlungsstellen auf; jedoch begrenzen Aufzug- und Portalkraneinschränkungen die Verbreitung.

Nach Rack-Typ: Schrankgehäuse dominieren sicherheitssensible Bereitstellungen

Geschlossene Schrankgehäuse hatten im Jahr 2025 einen Anteil von 75,65 % und wachsen mit einer CAGR von 10,72 %, was das Sicherheitsethos des israelischen Rechenzentrum-Rack-Marktes widerspiegelt. Ihre abschließbaren Türen, abgedichteten Paneele und HF-Dämpfungsnetze erfüllen staatliche und bankseitige Prüfanforderungen. Open-Frame-Racks bleiben in kontrollierten Maschinenräumen bestehen, wo ein schneller Kabelzugriff die Manipulationsrisiken überwiegt, bestehen jedoch selten SCIF-Inspektionen. Wandhalterungsvarianten versorgen straßenseitige Edge-POPs und werden in Flachpackungssets geliefert, die 19-Zoll-Switches und 1U-Mikroserver aufnehmen.

Schranklieferanten bündeln nun vorab Blindplatten und gebürstete Kabeleinführungen, um den Luftstrom zu schützen. Die Nachfrage nach seitenbelüfteter IT-Ausrüstung führt zu tieferen 1.200-mm-Grundflächen und Türperforationsraten von über 80 % offener Fläche. Mischwerkstofftüren – Stahlskelette mit Aluminiumverkleidung – reduzieren das Türgewicht und die Scharnierbeanspruchung, was besonders praktisch für unterirdische Hallen mit engen Gängen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Rechenzentrumstyp: Colocation führt, Hyperscale beschleunigt am schnellsten

Colocation-Einrichtungen beherbergten im Jahr 2025 54,85 % der installierten Racks, was Israels lebendige Start-up-Szene widerspiegelt, die Flexibilität bei Investitionsausgaben schätzt. Hyperscale-/Cloud-Ausbauten verzeichnen jedoch die steilste CAGR von 11,05 % und treiben den israelischen Rechenzentrum-Rack-Markt stark an, da Microsoft, AWS und Oracle pro Bauphase vollständige Waggonladungen identischer Schränke kontrahieren. Die Marktgröße des israelischen Rechenzentrum-Rack-Marktes für Hyperscale-Segmente soll bis 2031 USD 0,28 Millionen übersteigen, gebunden an mindestens vier neue Verfügbarkeitszonen.

Unternehmen unterhalten On-Premises-Räume für latenzempfindliche oder eingestufte Arbeitslasten und entscheiden sich häufig für spezielle erdbebenklassifizierte Rahmen. Edge-Container proliferieren entlang von 5G-Korridoren, von denen jeder acht bis zwölf 20U-Schwenkschränke zur Unterstützung von MEC-Anwendungen integriert. Rack-Anbieter, die mit Herstellern modularer Rechenzentren zusammenarbeiten, dringen frühzeitig in diese aufstrebende Endnutzerschicht vor.

Nach Material: Stahl behält die Mehrheit, während Aluminium schnell aufholt

Stahlrahmen machten im Jahr 2025 61,72 % der Lieferungen aus, dank niedrigerer Kosten und Elastizität, die den Erdbebennormen SII 413 entsprechen. Aluminium verzeichnet jedoch eine CAGR von 9,96 % aufgrund von Gewichtseinsparungen, die Kraneinsätze in unterirdischen Schächten reduzieren. Wo die Kupferdichten steigen, verteilt die thermische Leitfähigkeit von Aluminium Hotspot-Gradienten und macht es beliebt für Rückwärmer.

Hybriddesigns entstehen, bei denen Stahlpfeiler die tragende Struktur liefern, während Aluminiumseitenwände Wärme abführen. Pulverbeschichteter verzinkter Stahl eignet sich weiterhin hervorragend für elektromagnetische Abschirmung, wie sie in Verteidigungs-SCIF-Räumen erforderlich ist. Versorgungskettenunterbrechungen – hauptsächlich das türkische Embargo – treiben die inländische Stahlbeschaffung voran, aber verlängerte Zollverzögerungen machen lokal stranggepresstes Aluminium zu einer agilen Alternative.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Die Aktivitäten des israelischen Rechenzentrum-Rack-Marktes konzentrieren sich entlang der Küstenlinie von Tel Aviv, wo Finanz-, Cloud- und Medienmieter innerhalb von Millisekunden voneinander co-lokalisiert sind. Küstenkabellandestationen verankern nun zweckgebaute Bunker, die Niedriglatenz-Datenverkehr über den Blue-Raman-Glasfaserpfad nach Europa leiten und die inländische Rack-Nachfrage stärken. Kapazitätssättigung und Bebauungsbarrieren drängen neue Hallen südwärts in Richtung Negev; die Timna-Minenumwandlung in der Nähe von Eilat ist beispielhaft für diesen Wandel und kombiniert rekultivierte Tunnel mit 400-G-Glasfaser und hochstrahlenden Solarfeldern.

Die nördlichen Bereiche rund um Haifa nutzen universitäre Talentpools und Forschungsparks. Verteidigungsprojekte in der Nähe der Stützpunkte Zikim und Palmachim übernehmen verteilte Mikro-Standorte, von denen jeder begrenzte Chargen bombensicherheitsklassifizierter Schränke bestellt. Inländische Jerusalemer Standorte, obwohl strombeschränkt, beherbergen nationale Archiveinrichtungen, die langfristige thermische Stabilität erfordern. Zusammen diversifizieren diese regionalen Engagements den israelischen Rechenzentrum-Rack-Markt und mindern die Fußabdruck-Überlastung im Stadtbereichsnetz Dan.

Wettbewerbslandschaft

Globale Erstausrüster Schneider Electric, Vertiv und Rittal setzen umfangreiche Kataloge und integrierte Strom-Kühl-Stacks ein, die bei Hyperscale-Käufern Anklang finden. Sie dominieren Rahmenverträge mit mehr als 1.000 Rack-Abrufen, doch lokale Spezialisten gleichen den Größennachteil mit Agilität aus. CPI-Electra fertigt Stahlrahmen in Tel Aviv und verkürzt die Vorlaufzeiten auf zwei Wochen gegenüber dem achtwöchigen Importzyklus. Amcor Enclosures integriert seismische Isolatoren und Kabeleinführungs-Druckschleusen, die auf Verteidigungsausschreibungen zugeschnitten sind.

Technologische Differenzierung leitet die Strategie. Chatsworth Products vermarktet passive Kaminschränke, die 30 % des Kühlaufwands einsparen und Edge-Verträge an Telekommunikationsunterkünften gewinnen. Rittal erprobt mit 40 kW bewertete Heckkühlflüssigkeitskühler, die sich in bestehende TS-IT-Rahmen einrasten und für Nachrüstprojekte mit begrenzter Kühlerkapazität attraktiv sind. Vertiv bündelt Sammelschienen-Kanäle und reihenseitige USV innerhalb seiner VR-Rack-Linie, um Wettbewerbe um schnelle Bereitstellung zu gewinnen.

Marktführer der israelischen Rechenzentrum-Rack-Branche

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Rittal GmbH & Co. KG

nVent Electric PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Cyera sicherte sich USD 540 Millionen in einer Series-E-Finanzierungsrunde und verdoppelte die Bewertung auf USD 6 Milliarden mit dem Ziel einer Verdreifachung des Umsatzes.

- Juni 2025: Speedata schloss eine Series-B-Finanzierungsrunde über USD 44 Millionen ab, um seine Analyseverarbeitungseinheit für die Rechenzentrumsbeschleunigung zu finalisieren.

- Juni 2025: MIND erhielt USD 30 Millionen in einer Series-A-Runde, um seine KI-native Plattform zur Verhinderung von Datenverlust auf Hunderttausende von Endpunkten auszuweiten.

- Mai 2025: REplace erhielt USD 2,1 Millionen, um seine KI-Engine für die Standortauswahl auf Basis erneuerbarer Energien voranzutreiben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Wir definieren den israelischen Markt für Rechenzentrums-Racks als den Jahresumsatz, der durch den Verkauf und die Installation neuer 19-Zoll-Gerätegehäuse, offener Rahmen und wandmontierter Schränke erzielt wird, in denen Server, Speicher- und Netzwerkgeräte in israelischen kommerziellen oder Unternehmensrechenzentren untergebracht sind.

Gebrauchte oder überholte Racks, Nicht-IT-Laborschränke und modulare Containerschalen fallen nicht in unseren Zuständigkeitsbereich.

Überblick über die Segmentierung

- Nach Rack-Größe

- Quarter-Rack

- Half-Rack

- Full-Rack

- Nach Rack-Höhe

- 42U

- 45U

- 48U

- Sonstige Höhen (52U und individuelle Anpassungen)

- Nach Rack-Typ

- Schrank-(geschlossene) Racks

- Open-Frame-Racks

- Wandhalterungsracks

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscale- und Cloud-Dienstanbieter-Rechenzentren

- Unternehmens- und Edge-Rechenzentren

- Nach Material

- Stahl

- Aluminium

- Sonstige Legierungen und Verbundwerkstoffe

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Um die sekundären Ergebnisse zu überprüfen, befragten die Analysten von Mordor Ingenieure für die Planung von Einrichtungen, lokale Colocation-Manager und Beschaffungsleiter von Cloud-, BFSI- und Verteidigungsunternehmen in Tel Aviv, Haifa und Be'er Sheva. In den Gesprächen wurden typische Rackzahlen pro MW, bevorzugte Materialien, Vorlaufzeitverschiebungen und erwartete Aktualisierungszyklen geklärt, so dass wir eine Feinabstimmung der Auslastungsquoten und Preiskurven vornehmen konnten.

Desk Research

Unsere Analysten begannen mit öffentlich verfügbaren Makro- und Branchendaten. Quellen wie das israelische Zentralamt für Statistik, die Importcodes für Rechenzentren des Kommunikationsministeriums, die Verkehrsbulletins der Israel Internet Association und die Ausfallprotokolle des Uptime Institute halfen uns, das Wachstum der installierten Bestände und die Trends der Dichte abzuschätzen. Die 10-K-Einreichungen der Unternehmen, Investorendecks und Baugenehmigungen von Hyperscale-Betreibern lieferten zusätzliche Anhaltspunkte für die Nachfrage auf Mikroebene. Wir haben auch kostenpflichtige Plattformen angezapft, Dow Jones Factiva für Nachrichten über Investitionsausgaben und D&B Hoovers für Lieferbereiche von Anbietern, um Einnahmepools und durchschnittliche Verkaufspreise abzugleichen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen unterstützten die Datensammlung und -validierung.

Marktgrößenbestimmung und -prognose

Wir beginnen mit einem Top-down-Aufbau. Die Import- und Produktionswerte werden mit den durchschnittlichen Rack-ASPs abgeglichen, um die jährlichen Liefermengen zu ermitteln, die dann den vorherrschenden Nutzungsraten zugeordnet werden, um den Umsatz zu ermitteln. Ausgewählte Bottom-up-Prüfungen, stichprobenartige Lieferanten-Roll-ups und die Berechnung von Kanalpreisen und -volumen validieren und passen die Summen vor der endgültigen Freigabe an. Zu den Schlüsselvariablen des Modells gehören Kapazitätserweiterungen im Hyperscale-Bereich, Rack-pro-MW-Koeffizienten, Stahlpreisbewegungen, Verschiebungen in der Rack-Höhe und die Verbreitung von Cloud-Workloads. Bei den Fünfjahresprognosen wird eine exponentielle Glättung in Kombination mit einer multivariaten Regression auf diese Variablen angewandt, und die von den Befragten vorgeschlagenen Szenario-Optimierungen decken die Einführung von High-Density-Systemen und das Risiko in der Lieferkette ab.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Anomalie-Scans, Überprüfungen durch erfahrene Mitarbeiter und Abweichungsprüfungen im Vergleich zu neuen Import-, Ausschreibungs- und Inbetriebnahme-Daten. Die Berichte werden jährlich aktualisiert. Wesentliche Ereignisse, wie z. B. der Bau einer Großanlage mit einer Leistung von mehr als 10 MW, lösen eine Zwischenaktualisierung aus, damit die Kunden die neueste Marktübersicht erhalten.

Warum Mordors Israel Data Center Rack Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Unternehmen unterschiedliche Warenkörbe, Preisannahmen oder Aktualisierungsrhythmen wählen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 0,37 MIO. USD (2025) | Mordor Intelligence | - |

| 0,32 MIO. USD (2024) | Regionale Beratung A | Ausgenommen Aluminium und Regale mit Sonderhöhe; ältere Währung Basisjahr |

| 150 MIO. USD (2025) | Fachzeitschrift B | Umwandlung von Racks in vollständige Stromverteilerschränke und Einbeziehung weiterer Aufträge aus dem Nahen Osten, die in Israel gebucht wurden |

Die Unterschiede ergeben sich hauptsächlich aus der Ausdehnung oder Auslassung des Umfangs, aggressiven ASP-Anhebungen und unregelmäßigen Aktualisierungen. Durch die Festlegung einer klaren Produktgrenze, die Verknüpfung von Top-Down-Handelsdaten mit Bottom-Up-Kanalprüfungen und die jährliche Aktualisierung der Zahlen bietet Mordor den Entscheidungsträgern eine ausgewogene, transparente Basis, die sie mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der israelische Rechenzentrum-Rack-Markt aktuell?

Der Markt beläuft sich im Jahr 2026 auf USD 0,41 Millionen und soll bis 2031 USD 0,64 Millionen erreichen.

Wie schnell wächst der israelische Rechenzentrum-Rack-Markt?

Der Markt entwickelt sich bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 9,49 %.

Welche Rack-Konfiguration hat in Israel den größten Marktanteil?

Full-Rack-Einheiten besitzen einen Marktanteil von 61,45 % und verzeichnen zudem die schnellste CAGR von 10,25 %.

Warum sind geschlossene Schrankracks in Israel so weit verbreitet?

Schrankgehäuse dominieren mit einem Anteil von 75,65 %, da sie den strengen Sicherheits- und Umgebungskontrollanforderungen des Landes entsprechen.

Seite zuletzt aktualisiert am: