Marktgröße und Marktanteil des bangladeschischen Instant-Noodles-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

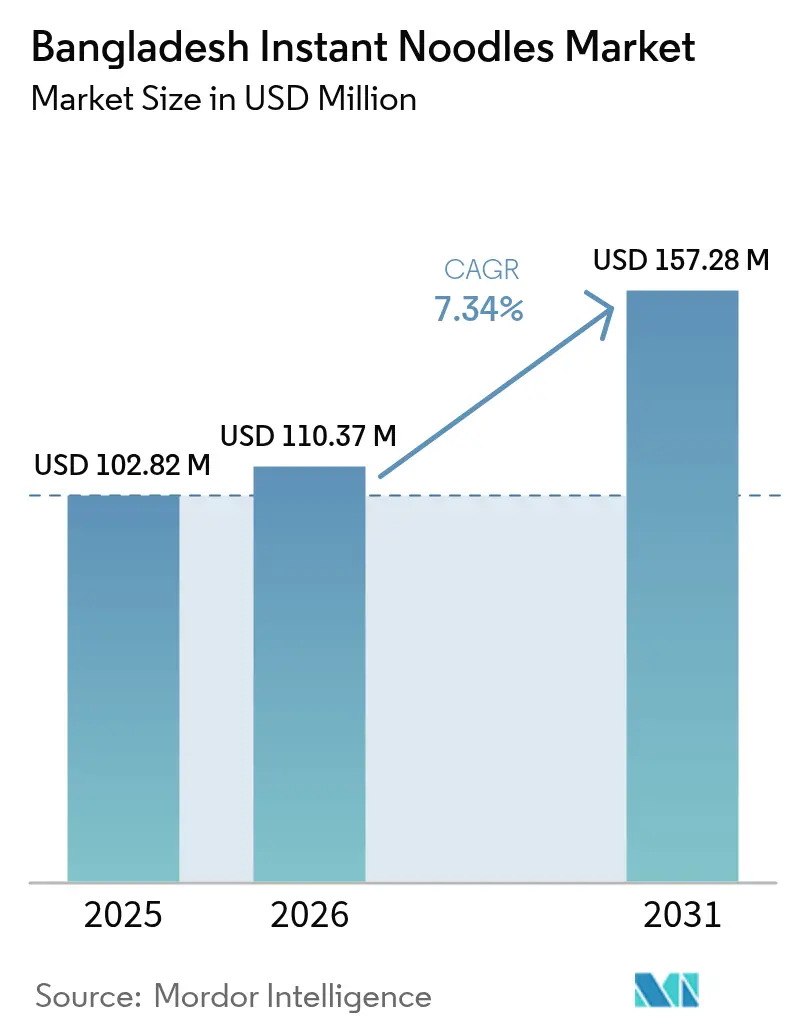

| Marktgröße im Basisjahr (2025) | 102.82 Millionen US-Dollar |

| Marktgröße (2026) | 110.37 Millionen US-Dollar |

| Marktgröße (2031) | 157.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.34% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Instant-Noodles-Marktes durch Mordor Intelligence

Im Jahr 2025 wurde die Marktgröße des bangladeschischen Instant-Noodles-Marktes auf USD 102,82 Millionen geschätzt. Der bangladeschische Instant-Noodles-Markt wurde im Jahr 2025 auf USD 102,82 Millionen bewertet und wird voraussichtlich von USD 110,37 Millionen im Jahr 2026 auf USD 157,28 Millionen bis 2031 wachsen, mit einer CAGR von 7,34 % während des Prognosezeitraums (2026–2031). Diese Aufwärtsentwicklung wird durch steigende städtische Einkommen, die Weiterentwicklung von Einzelhandelsformaten und eine deutliche Verlagerung hin zum Online-Lebensmitteleinkauf angetrieben, wodurch Instant-Noodles für verschiedene demografische Gruppen zugänglicher werden. Zum Vergleich: Die Weltbank berichtete im Jahr 2023, dass 35,27 % der Erwerbsbevölkerung Bangladeschs in der Landwirtschaft, 20,88 % in der Industrie und bedeutende 43,85 % im Dienstleistungssektor tätig waren[1]Quelle: Weltbank, „Beschäftigungsverteilung nach Wirtschaftssektor, Bangladesch”, www.databank.worldbank.org. Unternehmen reichern Produkte nicht nur an und experimentieren mit Geschmacksrichtungen, sondern führen auch Premium-Becherformate ein. Diese Schritte sind eine direkte Reaktion auf wachsende Gesundheitsbedenken und sich verändernde Geschmackspräferenzen und unterstreichen die Markendifferenzierung. Darüber hinaus investieren Unternehmen in automatisierte Produktionslinien und rigorose interne Tests, um regulatorische Standards zu erfüllen und gleichzeitig die Stückkosten zu senken. Die Wettbewerbslandschaft verschärft sich, da multinationale Unternehmen wertgeschöpfte Angebote einführen. Als Reaktion darauf innovieren lokale Hersteller bei Preisstrategien und regionalen Geschmacksrichtungen und sichern so sowohl die Sichtbarkeit als auch die Markterprobung der Kategorie.

Wesentliche Erkenntnisse des Berichts

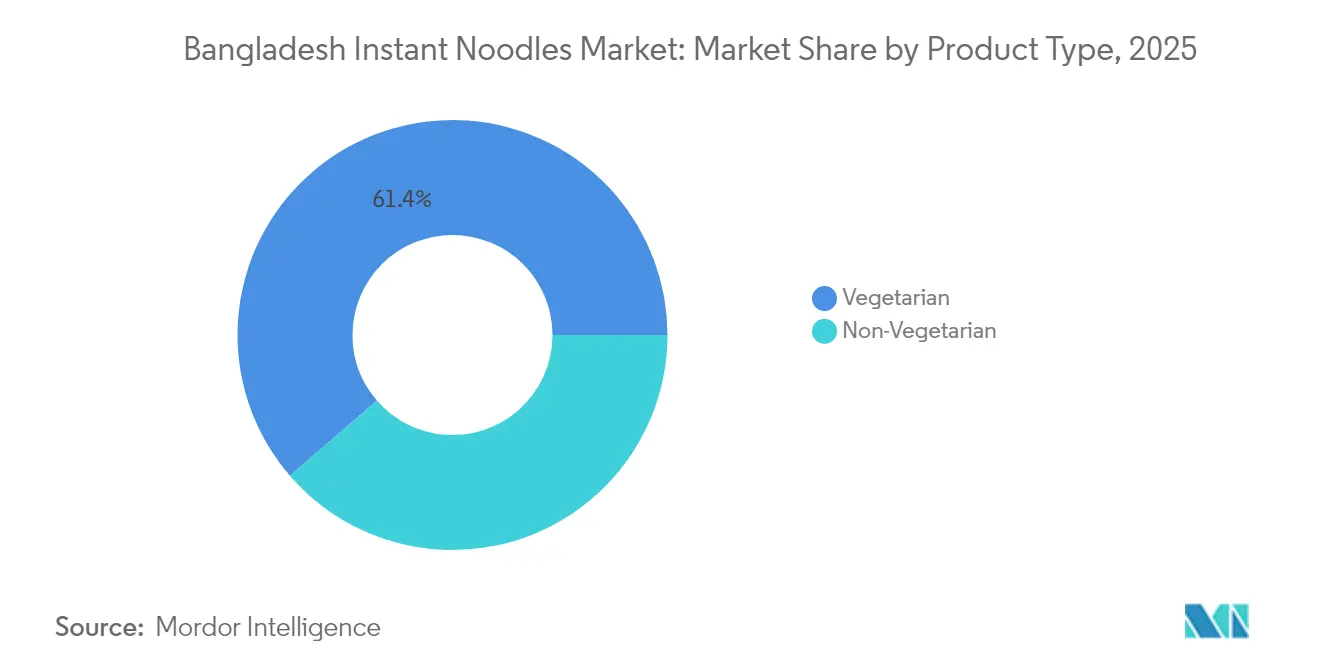

- Nach Produkttyp führten vegetarische Varianten mit einem Marktanteil von 61,35 % am bangladeschischen Instant-Noodles-Markt im Jahr 2025, während nicht-vegetarische Optionen bis 2031 mit einer CAGR von 8,54 % expandieren.

- Nach Portionsgröße entfielen auf Einzelportionspackungen 64,10 % des Marktanteils am bangladeschischen Instant-Noodles-Markt im Jahr 2025, während Mehrportionsformate bis 2031 mit einer CAGR von 8,33 % wachsen.

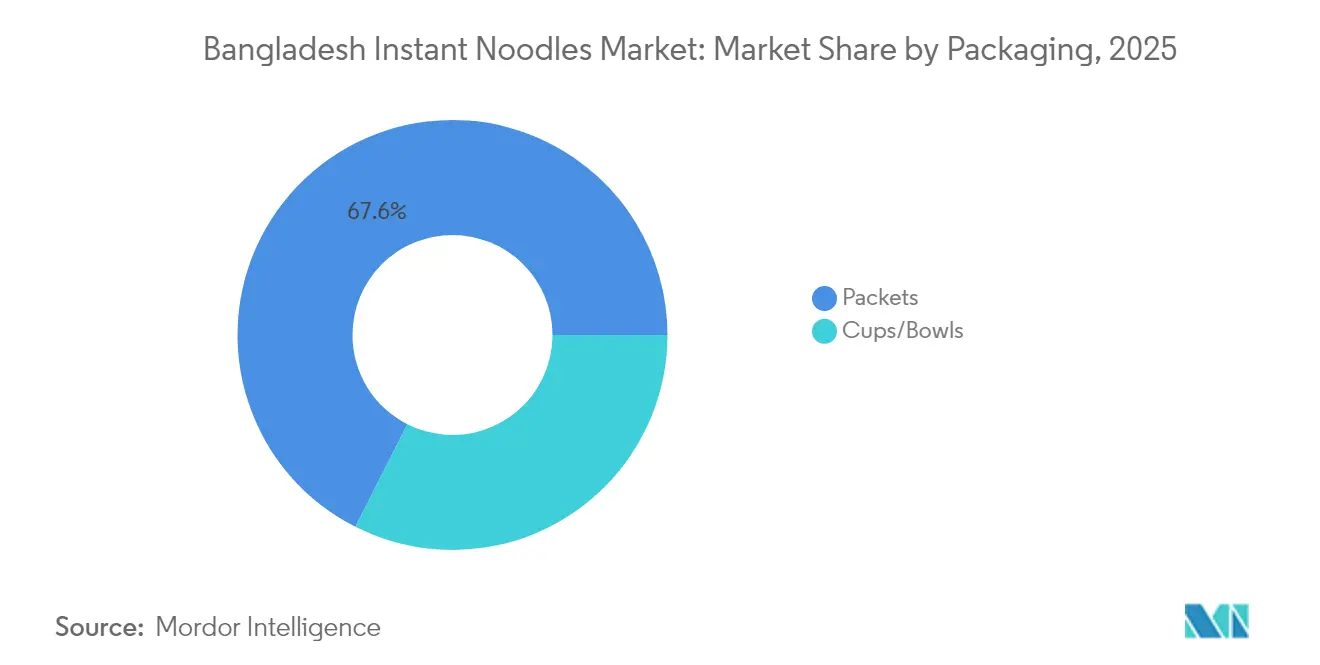

- Nach Verpackung hielten Tüten im Jahr 2025 einen Umsatzanteil von 67,55 %; Becher und Schüsseln sollen bis 2031 mit einer CAGR von 7,86 % wachsen.

- Nach Geschmacksrichtung beanspruchte Huhn im Jahr 2025 einen Anteil von 59,10 %, während Masala-/Scharf-Varianten bis 2031 mit einer CAGR von 9,18 % zulegen.

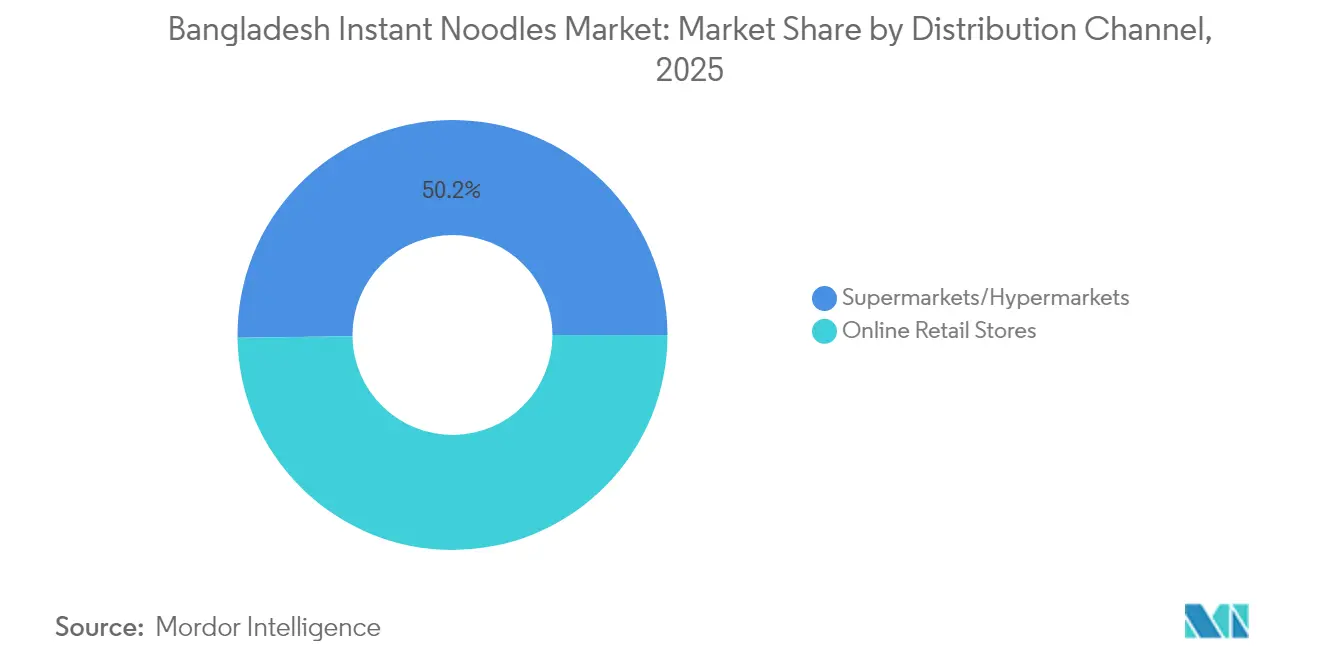

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte 50,20 % des Wertes im Jahr 2025; der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 10,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen Instant-Noodles-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Produktinnovation und -vielfalt | +1.8% | National, konzentriert in Dhaka, Chattogram | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Snacking und Fast Food | +2.1% | Städtische Zentren mit Ausstrahlungseffekten auf ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Expansion des Einzelhandels und E-Commerce | +1.5% | National, angeführt von großen Städten | Langfristig (≥ 4 Jahre) |

| Einfluss von digitalem Marketing und sozialen Medien | +1.2% | National, jugendorientierte Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Bequemlichkeit und minimaler Kochaufwand | +0.9% | Städtische Gebiete, berufstätige Bevölkerungssegmente | Kurzfristig (≤ 2 Jahre) |

| Geschmacks- und sensorische Attraktivität | +0.5% | National, kulturell geprägte Präferenzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktinnovation und -vielfalt

Die Marke Fresh der Meghna Group nimmt bei der Anreicherungsstrategie eine Vorreiterrolle ein und fügt ihren Instant-Varianten die Vitamine B2, C, D sowie Zink hinzu. Die Bechersuppen des Unternehmens weisen nun zusätzlich Kalzium und Jod auf, die gezielt auf Nährstoffdefizite abzielen. Dieser proaktive Ansatz bekämpft das drängende Problem der Mikronährstoffunterernährung in Bangladesch, wo – wie die Weltbank hervorhebt – die Anämierate bei Kindern und nicht schwangeren, nicht stillenden Frauen besonders hoch ist. Lokale Hersteller beschränken sich nicht auf die Anreicherung; sie steigern die Produktqualität durch den Einsatz europäischer Technologie und die Beschaffung von Rohstoffen aus Irland und Indien. Ihr exportorientierter Fokus, der Märkte in Italien, dem Vereinigten Königreich, Frankreich und Japan erreicht, unterstreicht das Engagement für internationale Qualitätsmaßstäbe. Da laut der Behörde für Lebensmittelsicherheit Bangladeschs bemerkenswerte 93,7 % der Verbraucher über Lebensmittelverunreinigungen informiert sind, gibt es einen ausgeprägten Druck hin zu transparenter Zutatenbeschaffung und Nährstoffverbesserungen.

Wachsende Präferenz für Snacking und Fast Food

Laut der Forschung des ICDDR, B hat sich der Fast-Food-Konsum unter Jugendlichen verdoppelt, angetrieben durch eine städtische Lebensstiltransformation, die die Übernahme von Snackgewohnheiten beschleunigt. Dieser Wandel fördert in Verbindung mit der Urbanisierung Bangladeschs und steigendem verfügbarem Einkommen – insbesondere unter Jugendlichen – eine anhaltende Nachfrage nach bequemen Mahlzeitlösungen. Die Weltbank berichtete, dass im Jahr 2023 40,47 % der Bevölkerung Bangladeschs in städtischen Gebieten lebten, was einem Anstieg von 35,33 Prozentpunkten seit 1960 entspricht[2]Quelle: Weltbank, „Anteil der städtischen Bevölkerung in Bangladesch”, www.databank.worldbank.org. Jugendliche, die von globalen Lebensmitteltrends in sozialen Medien beeinflusst werden, stehen an der Spitze dieses Wandels. Die Snack-Präferenzen haben sich verändert; Instant-Noodles werden nun nicht nur als Mahlzeitersatz, sondern auch als Snack zwischen den Mahlzeiten und als Spätabend-Genuss bevorzugt. Die Entwicklung des Straßenessens in Bangladesch, der Übergang von traditionellen Angeboten wie Piyaju und Singara hin zu globalen Favoriten wie Pizza, Momos und Burgern, unterstreicht eine kulturelle Offenheit für vielfältige Geschmacksrichtungen. Dieser Wandel hat die Vielfalt der Instant-Noodles auf dem Markt erweitert. Dennoch bringt dieser Trend Wettbewerbsdruck mit sich: Straßenhändler, die ein monatliches Einkommen von USD 350–400 (Tk 30.000–35.000) erzielen, bieten erschwingliche Alternativen an und stellen die Position von Convenienceprodukten gegenüber diesen kulturell verankerten informellen Lebensmittelsystemen in Frage.

Expansion des Einzelhandels und E-Commerce

Im Juni 2024 stellte foodpanda seine Eigenmarke „bright” mit über 200 Lagereinheiten vor und unterstrich damit sein Engagement für die Expansion im Lebensmittelsektor. Während der E-Commerce derzeit nur 3,8 % des gesamten Einzelhandels ausmacht, sind Plattformen wie Chaldal, Shwapno und Daraz in der Position, von diesem Wachstum zu profitieren, indem sie ihre Lebensmittelauswahl erweitern und Lieferdienste ausbauen. Im Jahr 2024 trieben ShopUp mit einem Umsatz von USD 129 Millionen und Priyoshop mit einem Bruttowarenwert (GMV) von USD 436 Millionen die B2B-Digitalisierung voran. Ihre Bemühungen stärken kleine Einzelhändler dabei, Instant-Noodles schnell zu beschaffen und traditionelle Vertriebshürden in ländlichen Gebieten zu überwinden. Facebook-Händler dominieren den Social-Commerce und machen 40 % der Online-Transaktionen aus, was Instant-Noodles-Marken eine neue Möglichkeit bietet, jüngere Verbraucher anzusprechen. Die Einzelhandelslandschaft wird zusätzlich durch die zunehmende Verbreitung digitaler Zahlungsmittel und den Aufstieg mobiler Finanzdienste gestärkt, die die Bargeldabhängigkeit verringert haben, die früher Online-Lebensmitteleinkäufe hemmte.

Einfluss von digitalem Marketing und sozialen Medien

Mit Millionen von Nutzern sind soziale Medien zu einer wirkungsvollen Plattform für die Markenbindung geworden. Ein erheblicher Teil dieser Nutzer begegnet Umweltkampagnen online, was darauf hindeutet, dass sie für Markenbotschaften und Produktpositionierung empfänglich sind. DataReportal hebt hervor, dass Bangladesch im Februar 2025 über 59,95 Millionen Facebook-Nutzer verzeichnet. Influencer wie Iftekhar Rafsan mit ihren Millionen von Followern bieten Instant-Noodles-Marken authentische Empfehlungen, die bei der Zielgruppe tief ankommen. Dank KI-gesteuerter Personalisierung und Datenanalyse ist das digitale Marketing ausgereifter geworden, sodass Marken Verbrauchersegmente gezielt anhand ihrer Kaufgewohnheiten und Geschmackspräferenzen ansprechen können. Soziale Medien beschleunigen nicht nur die Verbreitung von Lebensmitteltrends, sondern verkürzen auch die Zyklen der Geschmacksinnovation. Diese Plattformen liefern schnelles Verbraucherfeedback zu neuen Produkteinführungen und Variantenpräferenzen. Darüber hinaus beeinflusst die digitale Welt das Teilen von Rezepten und Zubereitungstechniken und erhebt Instant-Noodles von einem reinen Einzelprodukt zu einem vielseitigen Zutat. Dieser Wandel erweitert die Verwendungsanlässe und erhöht die Nutzungshäufigkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wettbewerb durch alternative Convenienceprodukte | -1.4% | National, am stärksten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeit und Verpackungsabfall | -0.8% | Städtische Zentren, umweltbewusste Segmente | Mittelfristig (2–4 Jahre) |

| Einhaltung regulatorischer Vorschriften und Lebensmittelsicherheitsbedenken | -0.6% | National, Herstellung und Import im Fokus | Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein der Verbraucher | -1.1% | Städtische, gebildete Bevölkerungsgruppen, Ausbreitung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Convenienceprodukte

In Dhaka bedienen Straßenhändler täglich 2 Millionen Kunden und üben damit erheblichen Wettbewerbsdruck aus. Sie bieten frische, kulturell authentische Gerichte zu Preisen an, die mit denen von Instant-Noodles konkurrieren. Unterdessen verkaufen lebende Bäckereien, die in Dhaka-Vierteln entstehen, frisches Brot und herzhafte Waren für Tk 20–30 (USD 0,17–0,26). Diese Bäckereien konkurrieren nicht nur in puncto Bequemlichkeit und Erschwinglichkeit, sondern schaffen auch Transparenz, indem sie ihre Produktionsprozesse zeigen. Unternehmen wie Paragon Agro erweitern ihr Tiefkühlkostangebot rasch, das unter anderem Hühner-Nuggets (500 g zum Preis von Tk 332) und vegetarische Frühlingsrollen umfasst. Diese Produkte bieten proteinreiche, bequeme Alternativen und gehen damit auf die Ernährungsbedenken ein, die häufig mit Instant-Noodles in Verbindung gebracht werden. Die Wettbewerbslandschaft verschärft sich, da traditionelle Nassmärkte den Lebensmitteleinzelhandel weiterhin dominieren. Gleichzeitig nutzen Dienste, die hausgemachte Mahlzeiten und verzehrfertige lokale Produkte anbieten, kulturelle Präferenzen und wahrgenommene Gesundheitsvorteile. Darüber hinaus verschaffen regulatorische Lücken bei der Lizenzierung von Straßenhändlern informellen Wettbewerbern einen Preisvorteil, da sie Compliance-Kosten umgehen können, die formelle Hersteller zwangsläufig tragen müssen.

Wachsendes Gesundheitsbewusstsein der Verbraucher

In Bangladesch veranlassen steigende Diabetesraten eine genauere Betrachtung des Konsums verarbeiteter Lebensmittel, wobei Instant-Noodles von gesundheitsbewussten Verbrauchern besonders kritisch betrachtet werden, wie die Behörde für Lebensmittelsicherheit Bangladeschs hervorhebt. Die Internationale Diabetes-Vereinigung berichtet, dass Bangladesch im Jahr 2024 durchschnittlich USD 74 pro Diabetespatient aufgewendet hat[3]Quelle: Internationale Diabetes-Vereinigung, „IDF Diabetes Atlas – Elfte Ausgabe (2025)”, www.diabetesatlas.org. Da 30 % der Bevölkerung mit Fettleibigkeit und metabolischem Syndrom zu kämpfen haben, gibt es einen starken medizinischen Impuls zu Ernährungsumstellungen. Folglich setzen sich Angehörige von Gesundheitsberufen zunehmend für eine Reduzierung des Konsums verarbeiteter Lebensmittel ein. Da die Verbraucher zunehmend auf Lebensmittelverfälschungen und das Vorhandensein schädlicher Chemikalien in Lebensmitteln aufmerksam werden, gibt es eine deutliche Verschiebung hin zu natürlichen Zutaten und transparenter Kennzeichnung. Instant-Noodles entsprechen diesen Anforderungen jedoch häufig nicht. Studien zur Nährwertkennzeichnung auf der Vorderseite der Verpackung zeigen ein wachsendes Verbraucherinteresse an Nährwertinformationen. Dieser Trend zwingt Hersteller, ihre Produkte entweder neu zu formulieren oder zu riskieren, Marktanteile an gesündere Alternativen zu verlieren. Während städtische, gebildete Bevölkerungsgruppen an der Spitze dieses Gesundheitsbewusstseins stehen, reicht sein Einfluss dank digitaler Medien und Kampagnen zur Gesundheitsaufklärung bis in ländliche Gebiete. Dieser Wandel stellt traditionelle Instant-Noodles-Rezepturen vor erhebliche Herausforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des vegetarischen Segments steht vor einem Proteintransition

Im Jahr 2025 hält das vegetarische Segment einen dominanten Marktanteil von 61,35 % in Bangladesch und unterstreicht damit die kulturellen und wirtschaftlichen Neigungen der Nation zu pflanzenbasierten Ernährungsweisen. Diese Präferenzen spiegeln traditionelle Werte und wirtschaftliche Erwägungen wider. Das nicht-vegetarische Segment wächst jedoch, mit einer beeindruckenden projizierten CAGR von 8,54 % bis 2031. Dieser Anstieg deutet auf einen entscheidenden Wandel im Proteinkonsum hin, der weitgehend durch steigende verfügbare Einkommen und Urbanisierung angetrieben wird. Für Hersteller stellt diese sich verändernde Landschaft eine Herausforderung dar: Sie müssen die verankerte Nachfrage nach vegetarischen Produkten berücksichtigen und gleichzeitig dem wachsenden Appetit auf vielfältige Proteinoptionen gerecht werden, insbesondere bei der jüngeren, städtischen Bevölkerungsgruppe.

Während vegetarische Produkte aufgrund kultureller Akzeptanz und religiöser Vorgaben eine starke Stellung genießen, erschließen sich nicht-vegetarische Angebote durch innovative Geschmacksrichtungen und Premium-Markenführung ihre Nische. Angesichts des ausgeprägten Wachstums im nicht-vegetarischen Segment ist es für Hersteller unerlässlich, ihre Entwicklungs- und Marketingbemühungen auf dieses Segment zu konzentrieren und gleichzeitig ihre Führungsposition im vegetarischen Bereich zu sichern. Beide Segmente unterliegen gleichermaßen der Kontrolle durch Regulierungsbehörden; die Behörde für Lebensmittelsicherheit Bangladeschs schreibt einheitliche Testprotokolle für Glutaminsäure, Konservierungsstoffe und Kontaminanten vor, unabhängig von der Proteinquelle.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Portionsgröße: Bequemlichkeit der Einzelportion trifft auf Familienökonomie

Ab dem Jahr 2025 halten Einzelportionspackungen einen dominanten Marktanteil von 64,10 %, doch Mehrportionspackungen befinden sich auf einem Wachstumspfad mit einer beeindruckenden projizierten CAGR von 8,33 % bis 2031. Dieser Wandel unterstreicht eine Transformation im Kaufverhalten der Haushalte, bei der wirtschaftliche Optimierung und eine Tendenz zum Großeinkauf in den Vordergrund treten. Diese Dynamik ist symptomatisch für die preissensiblen Verbraucher Bangladeschs, die zunehmend nach Mehrwert suchen, insbesondere angesichts von Inflationsdruck. Da die Haushaltsbudgets enger werden, werden Familien wählerischer und legen mehr Wert auf Kosteneffizienz pro Portion. Darüber hinaus deuten die sich entwickelnden Portionsgrößen auf einen umfassenderen Wandel in den Konsumgewohnheiten hin: Instant-Noodles sind nicht mehr nur ein schneller Snack, sondern werden zunehmend als Mahlzeitlösung für die ganze Familie angesehen.

Einzelportionspackungen, die zwar die Marktführung innehaben, verdanken diese einem strategischen Fokus auf Bequemlichkeit und dem Reiz der Portionskontrolle. Diese Attraktivität spricht Büroangestellte und Studierende gleichermaßen an, die beide oft auf der Suche nach schnellen Mahlzeitlösungen sind. Die Wahl des Verpackungsformats spielt eine entscheidende Rolle bei der Gestaltung von Vertriebsstrategien. Einzelportionspackungen finden ihre Nische in Convenience-Stores und bei Straßenhändlern, während Mehrportionspackungen eher in Supermärkten und im Großhandel zu Hause sind. Für Hersteller liegt die Herausforderung darin, Produktionslinien zu optimieren, um beiden Formaten gerecht zu werden und dabei die Komplexität des Bestandsmanagements über ein breites Spektrum an Einzelhandelspartnerschaften hinweg zu navigieren. Diese Segmentierung nach Portionsgrößen schafft nicht nur Möglichkeiten für Premium-Preisgestaltung bei Einzelportionen, sondern ebnet auch den Weg für volumengetriebene Margen bei Mehrportionsformaten.

Nach Verpackung: Traditionelle Tüten weichen der Becherinnovation

Bis 2031 sollen Becher und Schüsseln mit einer CAGR von 7,86 % wachsen und damit die 67,55-prozentige Marktdominanz der Tüten im Jahr 2025 herausfordern. Dieser Wandel unterstreicht eine veränderte Verbraucherpräferenz hin zu Bequemlichkeit und Premium-Angeboten. Mit zunehmender Urbanisierung legen Verbraucher immer mehr Wert auf einfache Zubereitung und Verzehr, insbesondere in Büros und auf dem Weg zur Arbeit, wo herkömmliches Kochen keine Option ist. Angesichts des Wachstums des Becherformats werden Hersteller aufgefordert, Produktion und Vertrieb in diesem Segment zu steigern, um der steigenden Nachfrage gerecht zu werden.

Während Tütenformate von Kostenvorteilen und kultureller Vertrautheit profitieren und damit ihre Marktführerschaft bei preissensiblen und traditionsorientierten Verbrauchern sichern, bieten Becher und Schüsseln deutliche Vorteile. Sie bieten verbesserte Markendarstellungsmöglichkeiten, bessere Portionskontrolle und einen Bequemlichkeitsfaktor, der Premium-Preisgestaltung ermöglicht. Dieser Wandel in der Verpackung verändert nicht nur die Marktdynamik, sondern hat auch Auswirkungen auf die Lieferkette. Die für Becherformate benötigten Spezialgeräte und die Materialbeschaffung könnten größeren Herstellern, die von Skaleneffekten profitieren, einen Wettbewerbsvorteil verschaffen. Da das Bewusstsein der Verbraucher für Verpackungsabfälle zunimmt, rücken Umweltaspekte in den Mittelpunkt von Verpackungsentscheidungen, wobei nachhaltige Materialien zu wichtigen Differenzierungsmerkmalen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksprofil: Führungsposition von Huhn steht vor der Disruption durch scharfe Varianten

Bangladeschs sich verändernde Geschmackspräferenzen sind deutlich erkennbar, da Masala- und Scharf-Varianten bis 2031 ein robustes CAGR-Wachstum von 9,18 % projizieren. Im Gegensatz dazu hält Huhn im Jahr 2025 einen dominanten Marktanteil von 59,10 %. Diese Entwicklung unterstreicht die kulturelle Affinität der Nation zu gewürzten Speisen und eine jüngere Bevölkerungsgruppe, die mutige Geschmacksrichtungen erkunden möchte. Diese Dynamik bietet Herstellern die Möglichkeit, sich durch den Einsatz regionaler Gewürzmischungen und variierender Schärfegrade abzuheben. Der rasche Aufstieg des scharfen Segments unterstreicht nicht nur eine geschickte Marktpositionierung, sondern deutet auch auf eine lukrative Premium-Preisstrategie hin.

Hühneraroma, mit seiner universellen Beliebtheit und der Assoziation mit Protein, führt den Markt weiterhin an. Diese Dominanz rechtfertigt nicht nur fortlaufende Investitionen in das Hühnersegment, sondern animiert Hersteller auch dazu, die wachsenden scharfen Varianten zu erschließen. Unterdessen bedienen Rind- und Meeresfrüchtearomen Nischenmärkte, die durch ausgeprägte kulturelle und regionale Präferenzen geprägt sind. Vegetarische Optionen hingegen entsprechen den wachsenden Trends zu Ernährungseinschränkungen und Gesundheitsbewusstsein. Diese komplexe Geschmackssegmentierung stellt das Bestandsmanagement vor Herausforderungen und zwingt Hersteller, ein Gleichgewicht zwischen etablierten Angeboten und aufkommenden Geschmackstrends zu finden. Für eine erfolgreiche Innovation ist ein tiefes Verständnis der regionalen Gewürzpräferenzen und der Schärfetoleranz in den verschiedenen demografischen Gruppen Bangladeschs unerlässlich.

Nach Vertriebskanal: Traditioneller Einzelhandel trifft auf digitale Beschleunigung

Die Einzelhandelslandschaft Bangladeschs befindet sich in einem bemerkenswerten Wandel. Während Online-Einzelhandelsgeschäfte bis 2031 mit einer bemerkenswerten CAGR von 10,35 % wachsen sollen, halten Supermärkte und Verbrauchermärkte im Jahr 2025 einen bedeutenden Marktanteil von 50,20 %. Dieser Wandel zeigt, dass digitale Kanäle zunehmend Nachfrage aufgreifen, während traditionelle Formate in Bezug auf das Volumen weiterhin führend sind. Da sich diese Vertriebslandschaft weiterentwickelt, sehen sich Hersteller vor strategische Notwendigkeiten gestellt: Sie müssen Omnichannel-Fähigkeiten aufbauen und die Bestandszuteilung über verschiedene Einzelhandelspartnerschaften hinweg optimieren. Der Boom im Online-Einzelhandel wird durch Fortschritte in der Logistikinfrastruktur und eine wachsende Akzeptanz digitaler Zahlungsmittel gestützt. Diese Entwicklung hat Instant-Noodles-Marken in die Lage versetzt, ländliche Märkte zu erschließen, die zuvor vernachlässigt wurden.

Supermärkte und Verbrauchermärkte behaupten ihre Dominanz im Vertrieb dank etablierter Einkaufsgewohnheiten der Verbraucher und der Vorteile des Großeinkaufs. Unterdessen zeichnen sich Convenience- und Lebensmittelgeschäfte durch Zugänglichkeit und die Bedienung von Impulskäufen aus. Diese Diversifizierung der Kanäle zwingt Hersteller, ihre Verpackungs-, Preis- und Werbestrategien an jedes Vertriebsformat anzupassen. Dabei müssen sie jedoch auch potenzielle Kanalkonflikte navigieren und nach Margrenoptimierung streben. Online-Plattformen bieten einen besonderen Vorteil: Sie liefern reichhaltigere Verbraucherdateneinblicke und präzisere Marketingmöglichkeiten als traditionelle Einzelhandelswege. Dieser Vorteil unterstreicht den Wettbewerbsvorteil für Marken, die digitale Kanäle geschickt nutzen. Da sich die Vertriebslandschaft verschiebt, wird deutlich, dass Hersteller, die erfolgreich sein wollen, ein Gleichgewicht finden müssen: die Pflege traditioneller Einzelhandelsbeziehungen und gleichzeitig Investitionen in digitale Kanäle, um sowohl das gegenwärtige Volumen als auch zukünftige Wachstumsperspektiven zu nutzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Städtische Zentren, insbesondere Dhaka und Chattogram, dominieren den Konsum von Instant-Noodles in Bangladesch, angetrieben durch steigende verfügbare Einkommen, sich verändernde Lebensstile und robuste Einzelhandelsnetzwerke. Da die Urbanisierung zunimmt und die Konnektivität im ländlichen Raum verbessert wird, erreicht die einst konzentrierte Nachfrage nun auch tiefer liegende ländliche Gebiete. Dieser städtisch geprägte Konsum treibt nicht nur Skaleneffekte in Vertrieb und Marketing an, sondern bietet Herstellern auch ein fokussiertes Publikum für Premium-Produkteinführungen und zielgerichtete Promotionen.

Mit Plattformen wie Chaldal und foodpanda, die Lieferdienste in ländliche Gebiete ausweiten, wird die Expansion zusätzlich durch eine junge Bevölkerungsgruppe gestützt. Landjugendliche, die von sozialen Medien und neuen wirtschaftlichen Perspektiven beeinflusst werden, übernehmen städtische Konsumgewohnheiten. Instant-Noodles, einst ein Stadtprodukt, werden nun in ländlichen Gebieten als schnelle, erschwingliche Proteinquelle angenommen und überbrücken damit die Konsumkluft zwischen Stadt und Land.

Regionale Geschmacksnuancen bieten Segmentierungsmöglichkeiten: Nördliche Distrikte tendieren zu schärferen Varianten, während Küstenregionen Meeresfrüchtearomen bevorzugen, was lokale kulinarische Gepflogenheiten widerspiegelt. Diese regionale Vielfalt zwingt Hersteller, Geschmacksprofile und Marketingstrategien anzupassen, während sie gleichzeitig nach Produktionseffizienz mit standardisierten Basisrezepturen streben. Während entlegene Gebiete Vertriebshürden darstellen, eröffnen sie auch Möglichkeiten für lokale Kooperationen und kreative Methoden der Letzten-Meile-Lieferung, die bisher vernachlässigte Segmente erschließen. Durchgängig bleiben die regulatorischen Standards fest, wobei die Behörde für Lebensmittelsicherheit Bangladeschs Einheitlichkeit bei Tests und Compliance unabhängig von der Region sicherstellt.

Wettbewerbslandschaft

Im bangladeschischen Instant-Noodles-Markt ist der Wettbewerb mäßig fragmentiert. Die PRAN-RFL Group, mit ihrer integrierten Fertigung und einem landesweiten Vertriebsnetz, behauptet ihre Führungsposition. Nestlé richtet seine globalen Forschungs- und Entwicklungsbemühungen auf Premium-Becherprodukte aus und zielt dabei speziell auf städtische Berufstätige ab. Unilever hingegen nutzt seine Vertriebssynergien aus dem Getränke- und Würzmittelbereich, um eine hohe Regalverfügbarkeit seiner Produkte sicherzustellen. Der lokale Mittelklasse-Spieler IFAD Multi Products schärft seine Kosteneffizienz durch inländische Weizenbeschaffung und schnelle Umrüstung der Produktionslinien zur Einführung neuer Geschmacksrichtungen. International konzentriert sich der Nischenanbieter Samyang Foods auf E-Commerce und Spezialformate und umgeht damit die Überfüllung in den Mainstream-Regalen, um Frühadopter anzusprechen. Die heutigen Multichannel-Einzelhandelspartner fordern strenge Qualitätsdokumentation; Marken ohne akkreditierte Labordaten riskieren die Auslistung. Die Marketingbemühungen verlagern sich zunehmend auf TikTok und Facebook Reels, wo Trends wie Snack-Mash-ups und Rezeptherausforderungen die Kaufentscheidungen der Generation Z beeinflussen. In dieser Landschaft verlagert sich der strategische Schwerpunkt hin zu angereicherten Rezepturen, recycelbaren Bechermaterialien und der Digitalisierung der Lieferkette – alles mit dem Ziel, Volumen und Marge bei einer preissensiblen, aber anspruchsvollen Verbraucherbasis zu erhalten.

Marktführer der bangladeschischen Instant-Noodles-Branche

Unilever PLC

Nestle SA

PRAN-RFL Group Ltd.

IFAD Multi Products Ltd.

Kallol Thai President Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Wai Wai Noodles, einer der wichtigsten Marktteilnehmer in Bangladesch, führte drei mutige und unwiderstehliche Instant-Noodles-Geschmacksrichtungen ein und legte damit den Grundstein für eine aufregende kulinarische Reise. Dies unterstrich seine Position als bedeutender Marktteilnehmer im hart umkämpften Instant-Noodles-Segment. Bekannt für seinen innovativen Ansatz und das Engagement, vielfältige Geschmackspräferenzen zu befriedigen, definiert Wai Wai das Instant-Noodles-Erlebnis erneut.

- Dezember 2023: Die Instant-Noodles-Marke Chopstick von SQUARE Food & Beverage führte eine Muttertagskampagne mit dem Titel „Ma Manei Sob Bhalo” (Mutter bedeutet alles) durch. Diese Kampagne und die damit verbundenen Veranstaltungen stärken die Marketingbemühungen der Marke und den Fokus auf die Bindung an ihre Verbraucherbasis.

- Juli 2023: Mr. Noodles, eine führende Marke der PRAN Group, führte ein koreanisches Kimchi-Ramen-Noodles-Produkt in Bangladesch ein. Die Markteinführung war Teil der Strategie des Unternehmens, beliebte internationale Geschmacksrichtungen auf den lokalen Markt zu bringen. Das Produkt, erhältlich in einer Acht-Stück-Familienpackung, wurde über verschiedene Einzelhandelskanäle vertrieben, darunter Supermärkte und die E-Commerce-Website Othoba.com.

- Juli 2023: Square Food & Beverage Limited führte seine Instant-Noodles-Marke „Chopstick” in Bangladesch ein, die nach eigenen Angaben auf die körperliche und geistige Entwicklung von Kindern ausgerichtet ist. Als Teil dieser Bemühungen organisierte Chopstick eine Kampagne zum Muttertag mit dem Titel „Ma Manei Sob Bhalo” (Mutter bedeutet alles).

Berichtsumfang des bangladeschischen Instant-Noodles-Marktes

Instant-Noodles sind vorgekochte und getrocknete Nudeln, die mit verschiedenen aromatischen Würzmitteln und Ölen verpackt sind. Die Würzmittel können in einem separaten Beutel oder lose in der Packung selbst enthalten sein.

Der bangladeschische Instant-Noodles-Markt ist nach Produkttyp und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Becher/Schüsseln und Tüten unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle unterteilt.

Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (in USD Millionen) ermittelt.

| Vegetarisch |

| Nicht-Vegetarisch |

| Einzelportionspackungen |

| Mehrportionspackungen |

| Tüten |

| Becher/Schüsseln |

| Huhn |

| Masala/Scharf |

| Rind |

| Meeresfrüchte |

| Vegetarisch |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Vegetarisch |

| Nicht-Vegetarisch | |

| Nach Portionsgröße | Einzelportionspackungen |

| Mehrportionspackungen | |

| Nach Verpackung | Tüten |

| Becher/Schüsseln | |

| Nach Geschmacksprofil | Huhn |

| Masala/Scharf | |

| Rind | |

| Meeresfrüchte | |

| Vegetarisch | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen Prognosewert wird der bangladeschische Instant-Noodles-Markt bis 2031 erreichen?

Die Kategorie soll bis 2031 USD 157,28 Millionen erreichen, was einer CAGR von 7,34 % entspricht.

Welches Segment hält derzeit den größten Marktanteil?

Vegetarische Varianten führten im Jahr 2025 mit einem Anteil von 61,35 %.

Wie schnell wächst der Online-Einzelhandel in dieser Kategorie?

Online-Umsätze sollen bis 2031 eine CAGR von 10,35 % verzeichnen.

Welches Verpackungsformat expandiert am schnellsten?

Becher- und Schüsselformate wachsen dank ihrer Portabilitätsvorteile mit einer CAGR von 7,86 %.

Wer sind die drei größten Marktteilnehmer?

PRAN-RFL Group, Nestlé und Unilever nehmen die führenden Positionen ein.

Was ist das größte Hemmnis für Hersteller?

Wachsendes Gesundheitsbewusstsein, verbunden mit Bedenken hinsichtlich Diabetes und metabolischem Syndrom, dämpft Wiederholungskäufe bei städtischen Verbrauchern.

Seite zuletzt aktualisiert am: