Marktgröße und Marktanteil für Pasta und Nudeln

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

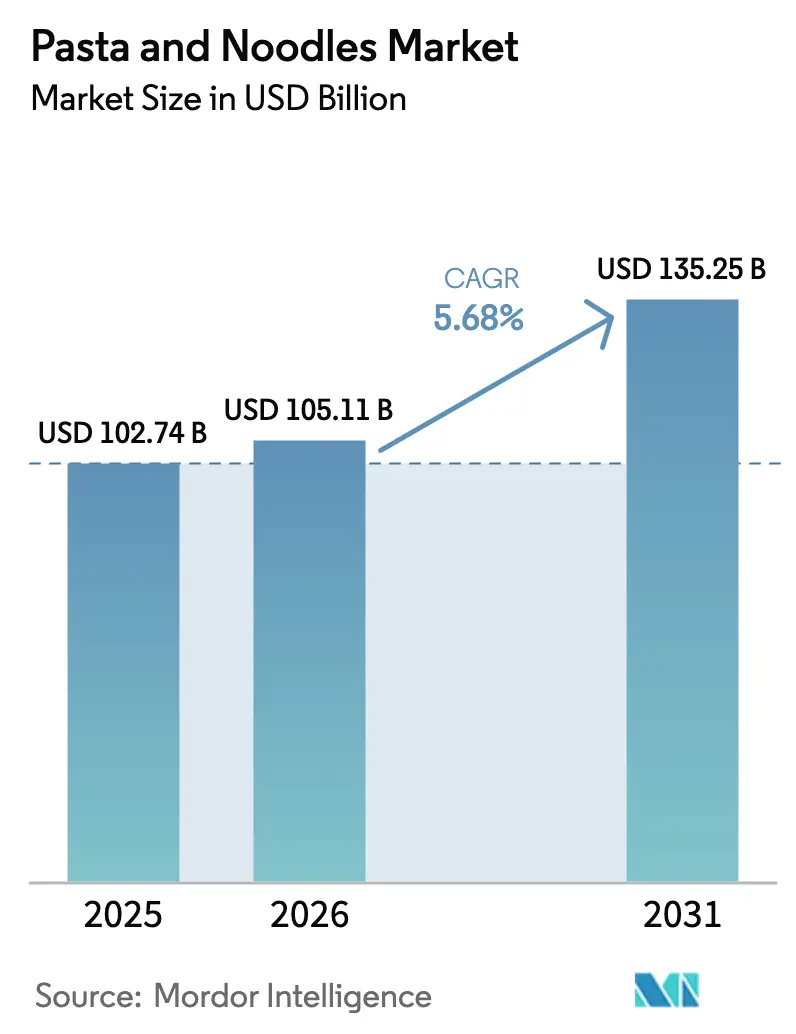

| Marktgröße (2026) | 105.11 Milliarden US-Dollar |

| Marktgröße (2031) | 135.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pasta und Nudeln von Mordor Intelligence

Der Markt für Pasta und Nudeln wird im Jahr 2026 auf USD 105,11 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 102,74 Milliarden, und soll bis 2031 auf USD 135,25 Milliarden ansteigen, was einer CAGR von 5,68 % im Prognosezeitraum entspricht. Die Verbrauchernachfrage weitet sich von klassischer Weizenpasta hin zu glutenfreien, proteinangereicherten und Urgetreide-Varianten aus, da Haushalte Bequemlichkeit und Gesundheitsbewusstsein miteinander verbinden. Technologische Verbesserungen bei Extrusion und Trocknung verbessern Textur und Haltbarkeit und ermöglichen die Koexistenz von Premium- und Wertangeboten. Investitionen in die Lieferkette in Asien-Pazifik und Südamerika verkürzen die Lieferzeiten und veranlassen regionale Herausforderer, multinationalen Platzhirschen Konkurrenz zu machen. Gleichzeitig beschleunigen strengere Vorschriften zur Vorderseiten-Kennzeichnung in Nordamerika und Europa Natriumarme Rezepturüberarbeitungen und Zutaten-Transparenz, was Einstiegspunkte für agile Marken schafft. Währungsvolatilität und steigende Inputkosten bedrohen jedoch die Margen von Akteuren ohne Absicherungsstrategien.

Wichtigste Erkenntnisse des Berichts

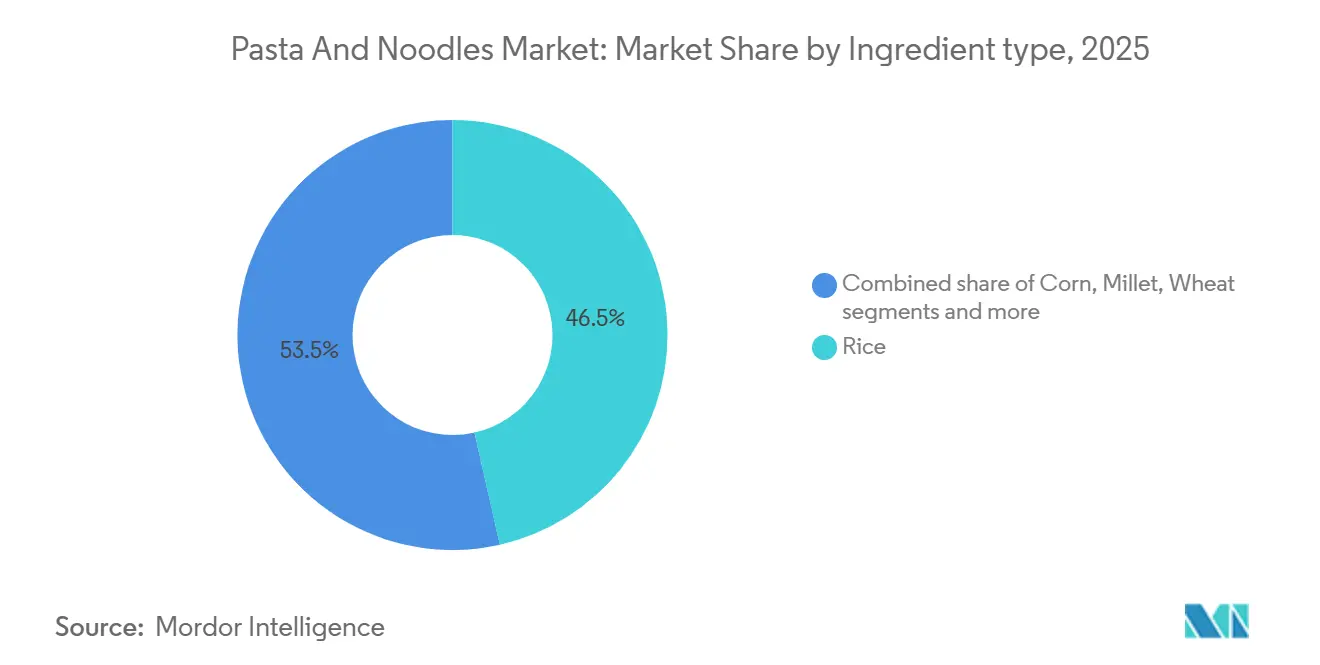

- Nach Zutatentyp entfiel auf Reis im Jahr 2025 ein Wertanteil von 46,48 %, während Hirse bis 2031 mit einer CAGR von 7,21 % wachsen soll.

- Nach Produkttyp führten getrocknete Formate mit einem Anteil von 70,11 % im Jahr 2025; Instant-Optionen sollen bis 2031 mit einer CAGR von 6,88 % wachsen.

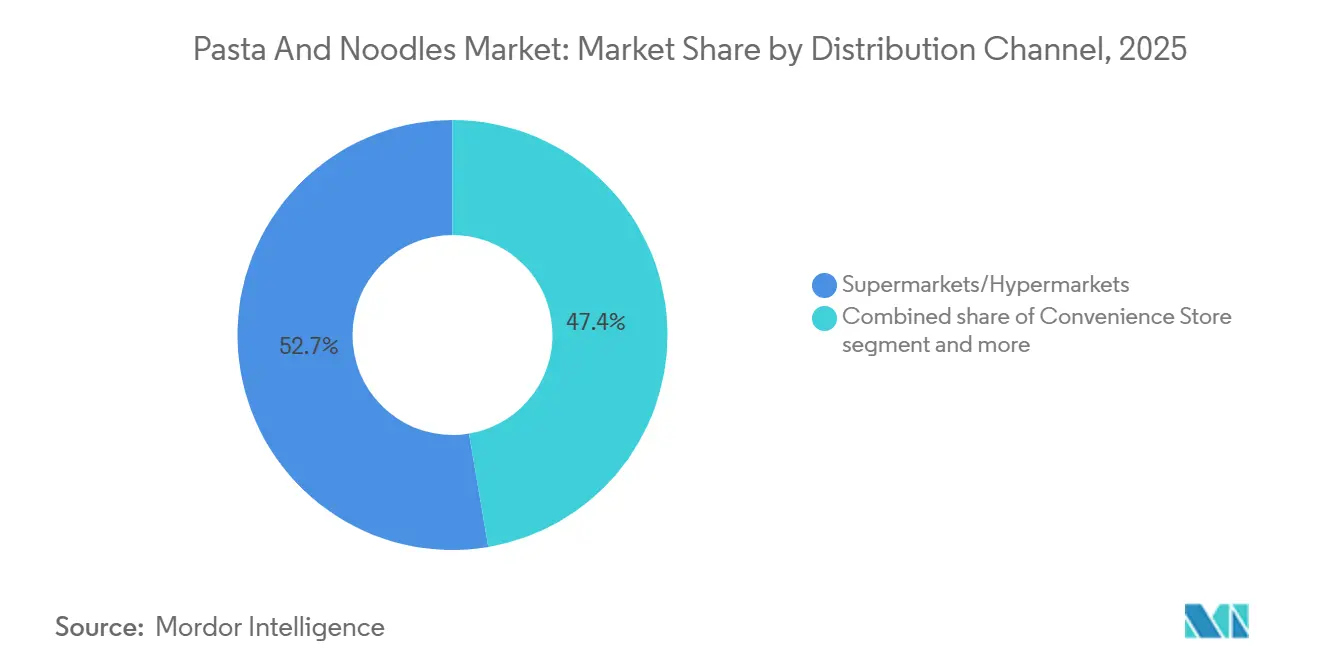

- Nach Vertriebskanal entfielen auf Supermärkte und Hypermärkte 52,65 % der Umsätze im Jahr 2025, während Online-Kanäle die schnellste Entwicklung zeigten und mit einer CAGR von 7,55 % bis 2031 wuchsen.

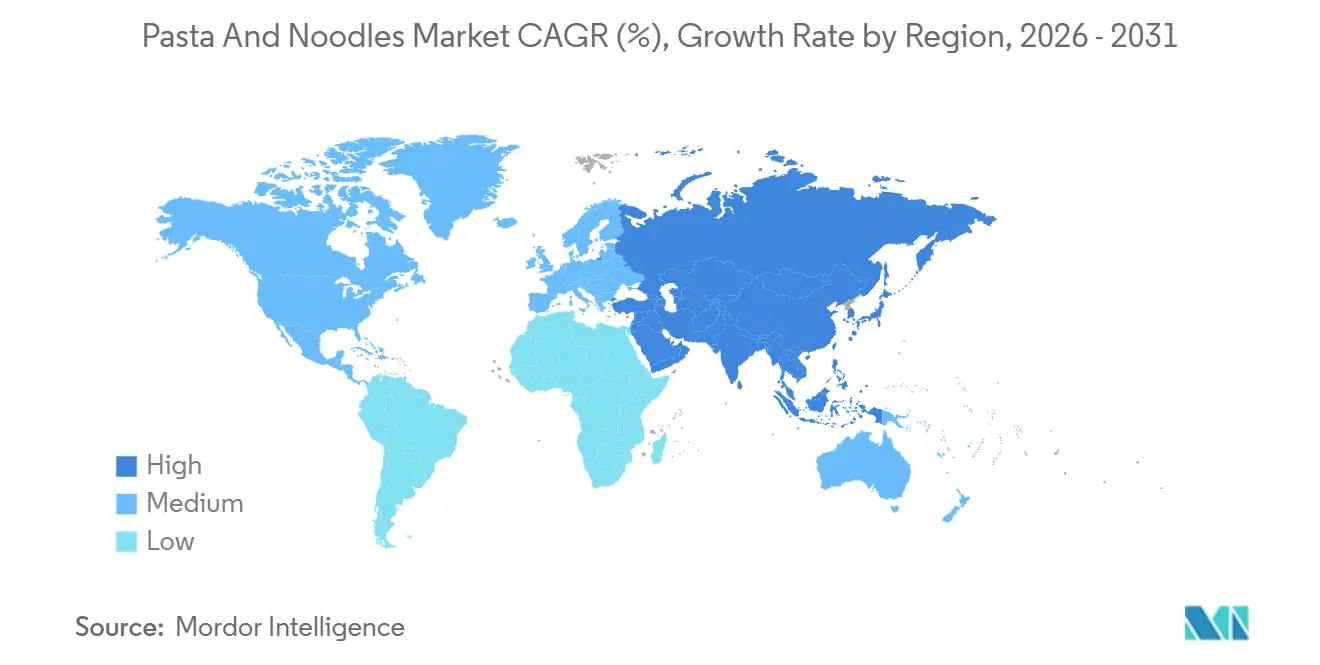

- Nach Geografie entfielen auf Europa 40,25 % des Umsatzes im Jahr 2025; Asien-Pazifik ist mit einer CAGR von 8,87 % bis 2031 für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pasta und Nudeln

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Einfluss asiatischer Küchen | +1.2% | Global, mit stärkster Akzeptanz in Nordamerika, Europa und städtischen Zentren in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach lagerstabilen Produkten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika, insbesondere in Nigeria, Ägypten und Kenia | Kurzfristig (≤ 2 Jahre) |

| Gesundheitstrends, die proteinangereicherte, glutenfreie und Vollkornvarianten fördern | +1.0% | Nordamerika und Europa führend, mit aufkommender Akzeptanz in Australien und dem städtischen Indien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Produktion für bessere Textur und Lagerstabilität | +0.7% | Global, mit kapitalintensiver Einführung konzentriert in Japan, Südkorea, Italien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in Entwicklungsmärkten | +1.1% | Asien-Pazifik (Indien, Indonesien, Vietnam), Subsahara-Afrika (Nigeria, Kenia) und Südamerika (Brasilien, Kolumbien) | Langfristig (≥ 4 Jahre) |

| Strategische Werbeinitiativen wichtiger Marktteilnehmer | +0.5% | Global, mit höchsten Medienausgaben in China, den Vereinigten Staaten und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einfluss der asiatischen Küche weltweit

Die Verbreitung von Ramen, Pho und Pad Thai in westlichen Märkten hat Nudeln von ethnischen Spezialitäten zu alltäglichen Mahlzeitenoptionen gemacht, wobei Restaurantketten und Gastronomieunternehmen asiatische Formate in ihre Kernmenüs aufgenommen haben. Im Jahr 2025 meldete das Landwirtschaftsministerium der Vereinigten Staaten einen Anstieg der Reisnudel-Importe um 23 % im Vergleich zu 2024, was auf eine gestiegene Vertrautheit der Verbraucher zurückzuführen ist, die durch Rezepttrends in sozialen Medien und Empfehlungen prominenter Köche angetrieben wird [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Reisnudel-Importstatistik 2025," USDA Ausländischer Agrardienst, usda.gov. Diese kulinarische Verbreitung geht über Restaurants hinaus; Einzelhandelsdaten zeigen, dass koreanische Instant-Nudelmarken im Jahr 2025 in europäischen Supermärkten ein zweistelliges Wachstum erzielten, wobei deutsche und französische Verbraucher zu würzigen und umami-reichen Geschmacksprofilen tendierten, die zuvor auf Spezialgeschäfte beschränkt waren. Der Wandel ist nicht nur ästhetischer Natur – er signalisiert die Bereitschaft, mit Textur- und Würzparadigmen zu experimentieren, die sich deutlich von traditioneller Pasta unterscheiden, und schafft Einstiegspunkte für asiatische Hersteller, um in Märkten Vertriebsstrukturen aufzubauen, die historisch von italienischen und amerikanischen Marken dominiert wurden.

Wachsende Nachfrage nach lagerstabilen Produkten

Urbanisierung und das Wachstum von Kleinhaushalten in Asien-Pazifik und Afrika erhöhen die Bedeutung lagerstabiler Lebensmittelformate, die minimale Kühlung und Zubereitungszeit erfordern, erheblich. In Nigeria, wo das Stromnetz nach wie vor unzuverlässig ist, sind Instant-Nudeln zu einer wichtigen Nahrungsmittelwahl für einkommensschwache Stadtarbeiter geworden. Laut dem Nationalen Statistikamt wird der Konsum von Instant-Nudeln im Jahr 2025 voraussichtlich um 18 % gegenüber dem Vorjahr steigen, was ihre wachsende Rolle als bequeme und erschwingliche Mahlzeitoption unterstreicht[2]Quelle: Nationales Statistikamt Nigeria, "Bericht über den Konsum von Konsumgütern 2025," Nigerianstat, nigerianstat.gov.ng. Ebenso haben staatlich geförderte Infrastrukturentwicklungsprogramme in Indonesien die Verteilungsnetze auf der letzten Meile verbessert und ermöglichen es, verpackte Nudeln in ländliche Gebiete zu liefern, die zuvor auf Frisch- oder Nassmärkte angewiesen waren. Dieser Wandel wird durch den wachsenden Einfluss von E-Commerce-Plattformen weiter unterstützt, die Mengenrabatte anbieten, die die Stückkosten senken. Diese Rabatte machen verpackte Nudeln nicht nur zugänglicher, sondern fördern auch das Horten bei preissensiblen Verbrauchern, was die Nachfrage in diesen Regionen weiter ankurbelt.

Gesundheitstrends, die proteinangereicherte, glutenfreie und Vollkornvarianten fördern

Das Bewusstsein der Verbraucher für die Risiken raffinierter Kohlenhydrate hat eine Reformulierungswelle ausgelöst, wobei Hersteller linsenbasierte, kichererbsenangereicherte und quinoa-gemischte Nudeln einführen, um gesundheitsbewusste Bevölkerungsgruppen anzusprechen. Im Jahr 2025 aktualisierte die Europäische Behörde für Lebensmittelsicherheit ihre Kennzeichnungsrichtlinien für die Vorderseite der Verpackung, um eine klarere Angabe des Ballaststoff- und Proteingehalts vorzuschreiben, was italienische Pastahersteller dazu veranlasste, Vollkornlinien einzuführen, die die traditionelle Textur beibehalten und gleichzeitig Ernährungsstandards erfüllen. Gleichzeitig expandieren glutenfreie Varianten über Zöliakie-Betroffene hinaus auf Verbraucher, die Gluten als entzündungsfördernd wahrnehmen, wobei der Umsatz in Nordamerika im Jahr 2025 laut Nielsen-Einzelhandelsverfolgungsdaten um 14 % wuchs. Proteinanreicherung durch Eiweiß, Erbsenprotein oder Spirulina-Zusätze deckt den Bedarf von Fitnessbegeisterten und alternden Bevölkerungsgruppen, die bequeme Proteinquellen suchen – ein Trend, der besonders in Australien und Skandinavien ausgeprägt ist. Diese Premiumprodukte erzielen jedoch Preisaufschläge von 30–50 % gegenüber herkömmlichen Angeboten, was die Durchdringung in kostenempfindlichen Märkten begrenzt und eine zweigeteilte Landschaft schafft, in der sich Innovationen in einkommensstarken Regionen konzentrieren.

Technologische Fortschritte in der Produktion für bessere Textur und Lagerstabilität

Verbesserungen der Extrusionstechnologie haben es Herstellern ermöglicht, traditionelle handgezogene Nudeltexturen im industriellen Maßstab zu replizieren, während Vakuumtrocknung und Schutzgasverpackung die Haltbarkeit ohne Konservierungsstoffe verlängern. Japanische Gerätehersteller wie Toyo Suisan haben fortschrittliche Trocknungssysteme an chinesische und indische Produzenten lizenziert, wodurch der Feuchtigkeitsgehalt auf unter 10 % gesenkt wird und gleichzeitig die Elastizität erhalten bleibt – ein entscheidender Qualitätsparameter für Premium-Instant-Nudeln. In Italien ermöglicht Barillas 2024 getätigte Investition in Hochdruckverarbeitungsanlagen, dass Pasta nach längerer Lagerung ihre al-dente-Textur beibehält, was den Anforderungen der Exportmärkte entspricht, wo die Transitzeiten 60 Tage überschreiten. Diese technologischen Sprünge erleichtern auch Clean-Label-Formulierungen, indem der Bedarf an chemischen Konservierungsstoffen entfällt, was mit dem Regulierungsdruck in der Europäischen Union und Nordamerika übereinstimmt. Die Kapitalintensität bleibt jedoch eine Hürde für kleine und mittlere Unternehmen, wodurch Innovationen bei multinationalen Konzernen konzentriert werden und die Qualitätslücke zwischen Premium- und Wertsegmenten zunimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Rohstoffkosten wie Weizen und Lieferkettenunterbrechungen | -0.9% | Global, mit akutem Druck in Nordafrika, dem Nahen Osten und Südasien, die auf Weizeneinfuhren angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich hoher Kohlenhydrat-, Natrium- und Kaloriengehalte | -0.6% | Nordamerika und Europa führend bei Bedenken, mit aufkommendem Bewusstsein im städtischen China und Brasilien | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an Lebensmittelsicherheit, Kennzeichnung und regulatorische Compliance | -0.4% | Europäische Union, Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf exportorientierte Produzenten in Asien | Langfristig (≥ 4 Jahre) |

| Kulturelle Präferenzen und Ernährungsgewohnheiten in bestimmten Regionen begrenzen die Marktdurchdringung | -0.3% | Subsahara-Afrika, Naher Osten und Teile Südamerikas, wo traditionelle Grundnahrungsmittel dominieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoffkosten und Lieferkettenunterbrechungen

Die Weizenpreise stiegen zwischen Januar 2024 und Dezember 2025 um 22 %, angetrieben durch Dürrebedingungen in Australien und von Russland und der Ukraine verhängte Exportbeschränkungen, laut dem Preisindex der Ernährungs- und Landwirtschaftsorganisation [3]Quelle: Ernährungs- und Landwirtschaftsorganisation, "Lebensmittelpreisindex Dezember 2025," FAO, fao.org. Diese Volatilität trifft Hersteller in importabhängigen Regionen wie Ägypten und Marokko überproportional, wo Weizen 60–70 % der Nudelproduktionskosten ausmacht. Die Reispreise zeigten ähnliche Instabilität, wobei Indiens 2024 verhängtes Exportverbot für Nicht-Basmati-Reis Versorgungsengpässe in Südostasien und Ostafrika auslöste und Produzenten zwang, zu erhöhten Aufpreisen aus Thailand und Vietnam zu beziehen. Lieferkettenunterbrechungen gehen über Rohstoffe hinaus; die Kosten für Verpackungsmaterialien stiegen 2025 um 15 % aufgrund von Polyethylen-Engpässen, die mit Wartungsabschaltungen petrochemischer Anlagen im Nahen Osten zusammenhingen. Kleinere regionale Marken ohne Absicherungsmechanismen oder vertikale Integration sind mit akuter Margenverengung konfrontiert, wobei mehrere nigerianische und kenianische Produzenten ihre SKU-Portfolios reduzierten, um sich auf umsatzstarke Artikel zu konzentrieren. Dieser Kostendruck wird teilweise durch Terminkontrakte und Diversifizierung in alternative Getreidearten wie Hirse und Sorghum gemildert, obwohl die Verbraucherakzeptanz nicht-traditioneller Zutaten uneinheitlich bleibt.

Gesundheitsbedenken hinsichtlich hoher Kohlenhydrat-, Natrium- und Kaloriengehalte

Öffentliche Gesundheitskampagnen gegen Fettleibigkeit und Bluthochdruck haben die Überprüfung von Instant-Nudeln intensiviert, die typischerweise 1.500–2.000 Milligramm Natrium pro Portion enthalten – was die täglichen Aufnahmeempfehlungen der Weltgesundheitsorganisation übersteigt. Im Jahr 2025 startete der Nationale Gesundheitsdienst des Vereinigten Königreichs eine Initiative „Überdenken Sie Ihre Nudeln”, die auf Zusammenhänge zwischen natriumreicher Ernährung und Herz-Kreislauf-Erkrankungen hinwies und große Einzelhändler dazu veranlasste, Produkte mit mehr als 1.200 Milligramm pro Portion aus dem Sortiment zu nehmen. Das Ministerium für Lebensmittel- und Arzneimittelsicherheit Südkoreas schrieb 2024 Natrium-Warnhinweise auf der Vorderseite der Verpackung für Instant-Nudeln vor, was mit einem Rückgang des inländischen Instant-Nudelkonsums um 9 % im Jahr 2025 korrelierte, da Verbraucher auf frische oder gekühlte Alternativen umstiegen. Bedenken hinsichtlich raffinierter Kohlenhydrate sind ebenso relevant, wobei Ernährungswissenschaftler für Vollkornersatz plädieren, um glykämische Spitzen im Zusammenhang mit Weißmehlnudeln zu mildern. Diese Gegenwindfaktoren sind in wohlhabenden Märkten am stärksten ausgeprägt, wo die Gesundheitskompetenz hoch ist und Verbraucher über Kaufkraft verfügen, um auf Premium-Alternativen umzusteigen, während preissensible Segmente in Entwicklungsmärkten Erschwinglichkeit gegenüber Ernährungsoptimierung priorisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: Hirse gewinnt an Bedeutung, da die Nachfrage nach glutenfreien Produkten zunimmt

Reisbasierte Nudeln hielten im Jahr 2025 einen Wertanteil von 46,48 % beim Zutatentyp, gestützt durch den fest verankerten Konsum in Vietnam, Thailand und Südchina, wo Reisnudeln kulinarische Grundnahrungsmittel sind. Hirsevarianten expandieren jedoch bis 2031 jährlich um 7,21 % – das schnellste Wachstum unter allen Zutatenkategorien –, angetrieben durch glutenfreie Positionierung und Mikronährstoffdichte, die gesundheitsbewusste Verbraucher in Nordamerika und Europa anspricht. Weizen bleibt trotz langsameren Wachstums der volumenmäßige Marktführer, unterstützt durch die Dominanz von Pasta in mediterranen Ernährungsweisen und die Allgegenwart von Instant-Nudeln in ganz Asien. Maisbasierte Nudeln besetzen eine Nische, die hauptsächlich lateinamerikanische Märkte bedient, wo Mais kulturell bevorzugt wird, obwohl die Akzeptanz durch Texturherausforderungen begrenzt bleibt, die Hersteller durch gemischte Formulierungen aus Mais mit Weizen- oder Reismehl angehen.

Hirses Aufstieg spiegelt breitere Urgetreide-Trends wider, wobei die Vereinten Nationen 2023 zum Internationalen Jahr der Hirse erklärten, was Aufklärungskampagnen auslöste, die das Profil des Getreides bei westlichen Verbrauchern stärkten. Indische Produzenten wie ITC Limited haben Hirsenudel-Linien für Exportmärkte eingeführt und nutzen Indiens Position als weltgrößter Hirseproduzent, um kostenkonkurrenzfähige Alternativen zu Quinoa- und Amaranth-basierten Produkten anzubieten. Regulatorische Unterstützung zeigt sich in Indiens Aufnahme von Hirsenudeln in sein öffentliches Verteilungssystem im Jahr 2024, das den Zugang für einkommensschwache Haushalte subventioniert und den Konsum normalisiert. Weizenbasierte Segmente sehen sich Gegenwind durch Gluten-Vermeidungstrends ausgesetzt, obwohl Hartweizengrieß-Pasta durch Ursprungsbezeichnungsschutz-Zertifizierungen in Italien und handwerkliche Produktionsmethoden Premiumisierungspotenzial behält, die Preisaufschläge von 40–60 % gegenüber Massenmarktangeboten erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Instant-Formate profitieren von der Urbanisierung

Getrocknete Nudeln und Pasta erzielten im Jahr 2025 70,11 % des Umsatzes nach Produkttyp, was ihre Vielseitigkeit in kulinarischen Anwendungen und die verlängerte Haltbarkeit widerspiegelt, die sowohl für Einzel- als auch für Gastronomiekanäle geeignet ist. Instant-Nudeln wachsen jedoch bis 2031 mit 6,88 % und übertreffen alle anderen Formate, da die Urbanisierung in Asien-Pazifik und Afrika die Nachfrage nach Einzelportionen und schnell zubereiteten Mahlzeiten antreibt. Konserven- und Tiefkühlvarianten nehmen einen kleineren Anteil ein, konzentriert auf nordamerikanische und europäische Märkte, wo Bequemlichkeit frische Zubereitung übertrumpft, während gekühlte Nudeln Premium-Segmente bedienen, die restaurantähnliche Textur zu Hause suchen. Der Schwung der Instant-Kategorie ist besonders auffällig in Indien, wo der Pro-Kopf-Konsum zwischen 2020 und 2025 verdoppelt wurde, unterstützt durch aggressive Preisstrategien, die Instant-Nudeln unter USD 0,30 pro Portion positionieren – wettbewerbsfähig mit Straßenessen-Alternativen.

Technologische Verbesserungen verwischen die Grenzen zwischen Instant- und Premium-Segmenten, wobei luftgetrocknete und nicht frittierte Instant-Nudeln als gesündere Alternativen entstehen, die schnelle Zubereitung beibehalten und gleichzeitig den Fettgehalt um 30–40 % reduzieren. Nissin Foods' Einführung seiner „Cup Noodle Pro”-Linie in Japan im Jahr 2025 mit 15 Gramm Protein pro Portion und reduziertem Natrium exemplifiziert diese Konvergenz und zielt auf fitnessorientierte Verbraucher ab, die bereit sind, 25 % Aufpreis für funktionale Vorteile zu zahlen. Die Widerstandsfähigkeit von getrockneter Pasta beruht auf ihrer Vielseitigkeit und kulturellen Verwurzelung in der italienischen und mediterranen Küche, obwohl das Wachstum in reifen Märkten nachlässt, da Haushaltsgrößen schrumpfen und Einpersonenhaushalte zu portionskontrollierten Instant-Formaten tendieren. Tiefkühlnudel-Segmente profitieren von der Verbreitung von Mahlzeiten-Kits, wobei Unternehmen wie HelloFresh vorgekochte Nudeln in Abonnementboxen integrieren, obwohl dieser Kanal außerhalb Nordamerikas und Westeuropas noch in den Anfängen steckt.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte behielten im Jahr 2025 einen Vertriebsanteil von 52,65 % und nutzten ihre Regalflächendominanz und Werbemacht, um Volumenverkäufe anzukurbeln, doch Online-Einzelhandelskanäle expandieren bis 2031 mit 7,55 % – dem schnellsten Wachstum unter allen Vertriebsformen. Dieser Wandel ist am ausgeprägtesten in China, wo Plattformen wie Alibabas Tmall und JD.com 35 % der Nudelumsätze ausmachen und Direktvertriebsmodelle ermöglichen, die traditionelle Großhändler umgehen und die Vertriebskosten um 15–20 % senken. Convenience-Stores bleiben in Japan und Südkorea entscheidend, wo 24-Stunden-Formate und dichte städtische Präsenz Impulskäufe begünstigen, obwohl ihr Anteil erodiert, da E-Commerce Mengenrabatte und Abonnementdienste anbietet, die die Stückkosten senken. Andere Vertriebskanäle, einschließlich Gastronomieunternehmen und Verkaufsautomaten, erfüllen Nischenrollen, wobei Verkaufsautomaten besonders in Japan relevant sind, wo die automatisierte Einzelhandelsinfrastruktur ausgereift ist.

Der Aufstieg des E-Commerce verändert die Wettbewerbsdynamik, da kleinere Marken digitales Marketing und Influencer-Partnerschaften nutzen, um Bekanntheit aufzubauen, ohne traditionelle Listungsgebühren im Einzelhandel zu zahlen. In Indien haben regionale Nudelmarken durch Amazon und Flipkart nationale Vertriebsstrukturen aufgebaut und umgehen damit die Notwendigkeit physischer Einzelhandelsnetzwerke, die etablierten Akteuren zugutekommen. Abonnementmodelle gewinnen in Nordamerika an Bedeutung, wo Unternehmen wie Thrive Market Bio- und Spezialnudeln zu ermäßigten Preisen anbieten und gesundheitsbewusste Verbraucher ansprechen, die Bequemlichkeit und Wert suchen. Logistikherausforderungen auf der letzten Meile in ländlichen Gebieten und die Präferenz der Verbraucher für taktile Produktprüfung begrenzen jedoch die E-Commerce-Durchdringung in Teilen Afrikas und Lateinamerikas, wo Supermärkte und Freiluftmärkte dominant bleiben. Die Wachstumstrajektorie des Kanals legt nahe, dass Omnichannel-Strategien – die physischen Einzelhandel mit digitalem Fulfillment integrieren – zur Grundvoraussetzung für Marken werden, die in verschiedenen Verbrauchersegmenten relevant bleiben wollen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa erzielte im Jahr 2025 40,25 % des Umsatzes im Nudel- und Pastamarkt, gestützt durch Italiens Pastaexporte, die laut der Italienischen Handelsagentur im Jahr 2025 EUR 3,2 Milliarden (USD 3,5 Milliarden) betrugen, sowie Deutschlands robuste Einzelhandelsinfrastruktur, die Premium- und Bio-Varianten priorisiert. Das Wachstum der Region verlangsamt sich jedoch, da Bevölkerungsstagnation und Ernährungsdiversifizierung hin zu pflanzlichen Proteinen den Pro-Kopf-Konsum erodieren. Frankreich und Spanien verzeichnen bescheidene Zuwächse, die durch nordafrikanische Einwanderergemeinschaften angetrieben werden, die Couscous und Grießnudeln bevorzugen, während osteuropäische Märkte wie Polen und Rumänien aufgrund steigender Einkommen und der Verwestlichung der Ernährungsgewohnheiten expandieren. Die Post-Brexit-Handelsanpassungen des Vereinigten Königreichs haben Zollkomplexitäten für italienische Pastaimporte eingeführt, was einige britische Einzelhändler dazu veranlasst, aus der Türkei und Ägypten zu beziehen, wo die Produktionskosten 20–30 % niedriger sind. Die regulatorische Compliance bleibt streng, wobei die Europäische Behörde für Lebensmittelsicherheit strenge Pestizid-Rückstandsgrenzen für Weizeneinfuhren durchsetzt, was die Kosten für Nicht-EU-Lieferanten erhöht, die Marktzugang anstreben.

Asien-Pazifik expandiert bis 2031 mit 8,87 % – der schnellsten regionalen Wachstumsrate –, angetrieben durch Indiens Anstieg des Instant-Nudelkonsums, der 2025 8 Milliarden Portionen erreichte, und Chinas Premiumisierungstrends, bei denen Verbraucher von Wertmarken zu japanischen und koreanischen Importen wechseln, die 50–80 % teurer sind (India Brand Equity Foundation). Japans Inlandsmarkt ist reif, mit einem plateauierenden Pro-Kopf-Konsum, doch die Exporte von Premium-Ramen und Udon nach Nordamerika und Europa wuchsen 2025 um 19 %, angetrieben durch Kulinariktourismus und durch Anime geförderte kulturelle Affinität bei jüngeren Bevölkerungsgruppen. Australiens Nudelmarkt profitiert von asiatischer Einwanderung, wobei vietnamesische und thailändische Gemeinschaften die Nachfrage nach Reisnudeln aufrechterhalten und die Sortimentserweiterung im Einzelhandel vorantreiben. Südostasiatische Märkte – insbesondere Indonesien, Vietnam und die Philippinen – erleben intensiven Wettbewerb, da lokale Akteure wie Indofood und globale Neueinsteiger wie Nestlé um Anteile in preissensiblen Segmenten konkurrieren, wo die Markentreue flexibel und die Werbeintensität hoch ist.

Nordamerika und Südamerika weisen divergierende Entwicklungen auf, wobei die Vereinigten Staaten und Kanada ein bescheidenes Wachstum verzeichnen, das durch Gesundheitsbedenken hinsichtlich Natrium und raffinierter Kohlenhydrate begrenzt wird, während Brasilien, Kolumbien und Peru aufgrund von Urbanisierung und steigender Erwerbsbeteiligung von Frauen expandieren, was die Nachfrage nach bequemen Mahlzeitlösungen erhöht. Mexikos Nudelmarkt wird stark durch die Nähe zu den Vereinigten Staaten beeinflusst, wobei der grenzüberschreitende Handel den Zugang zu amerikanischen Marken erleichtert, obwohl lokale Produzenten wie Herdez durch kulturell angepasste Aromen mit Chili und Limette Marktanteile gewinnen. Der Nahe Osten und Afrika bleiben Wachstumsmärkte, wobei die Vereinigten Arabischen Emirate und Südafrika den Konsum aufgrund von Expatriate-Bevölkerungen und verwestlichten Einzelhandelsformaten anführen, während Nigerias Instant-Nudelmarkt der größte des Kontinents ist, angetrieben durch Erschwinglichkeit und aggressiven Vertrieb durch lokale Hersteller. Die strategische Position der Türkei als Produktionszentrum für Europa und den Nahen Osten stärkt sich, wobei die Exporte in benachbarte Märkte 2025 um 12 % wuchsen, unterstützt durch wettbewerbsfähige Arbeitskosten und Vorzugshandelsabkommen.

Wettbewerbslandschaft

Große Unternehmen dominieren den globalen Markt für Pasta und Nudeln, der mäßig fragmentiert ist. Regionale Hersteller und Neueinsteiger konkurrieren mit etablierten multinationalen Unternehmen wie Nestlé S.A., Nissin Foods Holdings Co. Ltd., Unilever PLC, Barilla Group und The Campbell Soup Company. Diese Unternehmen konzentrieren sich auf die Erweiterung ihrer Produktportfolios, die Entwicklung von Premium-Produkten, den Eintritt in neue geografische Märkte und das Angebot wertbasierter Produkte, um ihre Marktpositionen zu halten.

Wachstumschancen bestehen in Schwellenmärkten, wo der Pastakonsum zunimmt, aber Markenpräferenzen noch flexibel sind. Der Markt zeigt auch Potenzial in spezialisierten Segmenten, insbesondere bei funktionellen und angereicherten Produkten, die auf spezifische Ernährungsanforderungen abzielen. Regionale Hersteller behaupten wettbewerbsfähige Positionen, indem sie lokale Zutaten und kulturelle Authentizität betonen.

Fertigungstechnologie ist zu einem bedeutenden Differenzierungsmerkmal geworden, da fortschrittliche Prozesse Produktqualität, Konsistenz und Haltbarkeit verbessern. Dieses Wettbewerbsumfeld fördert Innovation und Marktdiversifizierung, was zu einer breiteren Produktauswahl und verbesserter Qualität für Verbraucher führt.

Branchenführer im Markt für Pasta und Nudeln

Nestlé S.A.

Nissin Foods Holdings Co. Ltd.

Barilla Group

The Campbell Soup Company

Ebro Foods, S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Maggi erweiterte sein Portfolio in den Vereinigten Staaten um eine neue Nudellinie. Das Produkt umfasst drei Geschmacksrichtungen: Indian Classic Masala, Chinese Spicy Garlic und Korean Spicy BBQ.

- März 2025: General Mills führte Ramen-Nudeln unter seinen Marken Old El Paso und Totino's ein. Die neue Produktlinie umfasst Old El Paso Ramen-Nudeln in den Geschmacksrichtungen Fajita und Beef Birria sowie Totino's Ramen-Nudeln in den Varianten Cheese Pizza und Buffalo-Style Chicken Pizza.

- Oktober 2024: WokTok by Veeba erweiterte sein Produktportfolio um neue chinesische Saucen und Instant-Nudeln. Das Unternehmen führte Instant-Cup-Nudeln in fünf Varianten ein: Chowmein, Manchurian, Masala, Kung Pao und Spicy Korean 1X. Die Nudeln werden ohne Auszugsmehl (Maida), Palmöl oder Mononatriumglutamat (MSG) hergestellt.

- August 2024: Noodle Lovers führte zwei mikrowellengeeignete Pasta-Varianten ein, „Toowoomba Pasta” und „Rosé Pasta”, die durch einfache Mikrowellenzubereitung restaurantähnlichen Geschmack bieten. Diese Gerichte stellen koreanische Adaptionen traditioneller italienischer Pasta dar und enthalten cremige Saucen mit zusätzlichen Gewürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Nudel- und Pastamarkt als alle industriell produzierten Stränge, Blätter oder geformten Stücke aus ungesäuertem Teig, unabhängig von der Zutatenbasis (Weizen, Reis, Mais, Hirse oder Mischungen), die in getrockneter, instant, konservierter, tiefgekühlter oder gekühlter Form an Einzel-, Gastronomie- und institutionelle Kanäle verkauft werden.

Ausschluss aus dem Umfang: Verzehrfertige Zusammenstellungsmahlzeiten, bei denen Pasta oder Nudeln weniger als die Hälfte des Portionsgewichts ausmachen, werden aus dem Umfang ausgeschlossen.

Segmentierungsübersicht

- Nach Zutatentyp

- Reis

- Weizen

- Mais

- Hirse

- Sonstige

- Nach Produkttyp

- Getrocknet

- Instant

- Konserven und Tiefkühlprodukte

- Gekühlt / Tiefgekühlt

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Mexiko

- Kanada

- Übriges Nordamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Niederlande

- Schweden

- Übriges Europa

- Asien-Pazifik

- Japan

- China

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere strukturierte Gespräche mit Verarbeitern, Lohnabpackern, großen Großhändlern und spezialisierten E-Lebensmittelhändlern in Asien-Pazifik, Europa und Amerika validierten Packungsgrößentrends, durchschnittliche Verkaufspreise und Margenübertragungen. Nachfolgebefragungen mit Ernährungsberatern und Beschaffungsmanagern von Schnellrestaurantketten halfen dabei, die in der Prognose eingebetteten Gesundheitstrend-Annahmen zu überprüfen.

Desk-Research

Wir haben zunächst Basiskonsumations- und Handelsindikatoren aus offenen, maßgeblichen Quellen wie FAO-Rohstoffbilanzen, UN-Comtrade-Exportprotokollen, USDA-Produktionsberichten und Eurostat-Einzelhandelsindizes zusammengestellt. Ernährungsstatistiken der Weltvereinigung für Instant-Nudeln und Verpackungsabfallmeldungen halfen dabei, Volumenverschiebungen auf Werte abzubilden. Unternehmens-10-Ks, Investorenpräsentationen und ausgewählte auf Dow Jones Factiva archivierte Nachrichten ergänzten Preis- und Markenmix-Erkenntnisse. Die aufgeführten Quellen veranschaulichen die Breite der konsultierten Quellen; viele weitere Datensätze wurden für Querprüfungen und Klärungen gesichtet.

Staatliche Ernährungserhebungen, nationale Haushaltsausgabenpanels und Versandstatistiken von Handelsverbänden wurden dann auf Zutatensplits und Kanaldynamiken geprüft, was es uns ermöglichte, regionale Gewichtungen vor Beginn der Modellierungsarbeit zu verfeinern.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion, verankert am Pro-Kopf-Verbrauch und zollbereinigter Produktion, lieferte den anfänglichen Wertpool für 2025, den wir anschließend durch selektive Bottom-up-Lieferantenaufstellungen und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen bestätigten.

Zu den wichtigsten Modelltreibern gehören: durchschnittliche tägliche Portionen pro Kopf, Preisentwicklung im Einzelhandel, Weizen- und Reis-Rohstoffindizes, Durchdringung von Instant-Formaten in aufstrebenden Städten, Online-Lebensmittelanteil an verpackten Lebensmitteln und regulatorische Natriumobergrenzen, die die Reformulierungskosten beeinflussen.

Fünfjahresprognosen werden mithilfe multivariater Regression in Kombination mit Szenarioanalysen erstellt, wobei Zutateniflation und Kanalstrukturelastizität als primäre Variablen fungieren. Jede Länderserie, der konsistente Handelsdaten fehlten, wurde mithilfe von Peer-Durchschnittswerten aufgefüllt, bevor die abschließende Triangulation erfolgte.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, eine automatisierte Varianzprüfung anhand historischer Quoten und die Genehmigung durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn die Rohstoffpreise um mehr als 15 % schwanken oder wenn ein Top-5-Produzent wesentliche Prognosen veröffentlicht. Eine abschließende Plausibilitätsprüfung wird kurz vor jeder Kundenlieferung wiederholt.

Warum Mordors Basis für Pasta und Nudeln solide ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Kanalumfänge und Aktualisierungsrhythmen wählen. Durch die Abstimmung von Verbrauchsstatistiken mit Handelsabstimmungen und jährlicher Aktualisierung begrenzt Mordor die Abweichung und hält die Vergleichbarkeit hoch.

Zu den wichtigsten Abweichungstreibern gehören konkurrierende Studien, die sich nur auf Pasta konzentrieren, Gastronomieströme auslassen oder Einzelhandels-Scannerdaten ohne Rohstoffpreiskontrollen extrapolieren. Zeitpunkt der Währungsumrechnung und kürzere Prognosezeiträume erhöhen die Varianz zusätzlich.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 102,08 Mrd. (2025) | ||

| USD 75,50 Mrd. (2025) | Globale Unternehmensberatung A | Nur Pasta-Umfang, schließt Nudeln und gekühlte SKUs aus |

| USD 87,97 Mrd. (2024) | Branchenverband B | Früheres Basisjahr; stützt sich hauptsächlich auf Einzelhandelsverkaufsbelege |

| USD 83,10 Mrd. (2024) | Fachzeitschrift C | Begrenzter geografischer Umfang und Umrechnungsfaktoren für Versandwerte |

Der Vergleich zeigt, dass Mordor bei Anwendung von Zutatenbreite, dualer Kanalabdeckung und aktuellen Währungskorrekturen eine ausgewogene, transparente Basis liefert, die Entscheidungsträger replizieren und mit Vertrauen prüfen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Nudel- und Pastamarkt im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 135,25 Milliarden erreichen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik ist für die schnellste Expansion positioniert und wächst mit einer CAGR von 8,87 %.

Welcher Produkttyp gewinnt am stärksten an Dynamik?

Instant-Formate zeigen das schnellste Wachstum und sollen mit einer CAGR von 6,88 % steigen.

Welche Rolle spielt der E-Commerce im Vertrieb?

Online-Kanäle expandieren mit einer CAGR von 7,55 %, da Direktvertriebsmodelle und Abonnementmodelle an Größe gewinnen.

Seite zuletzt aktualisiert am: