Größe und Marktanteil des bangladeschischen Reismarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 44.96 Milliarden US-Dollar |

| Marktgröße (2026) | 46.73 Milliarden US-Dollar |

| Marktgröße (2031) | 56.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.95% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Reismarkts durch Mordor Intelligence

Die Größe des bangladeschischen Reismarkts wurde im Jahr 2025 auf 44,96 Milliarden USD geschätzt und soll von 46,73 Milliarden USD im Jahr 2026 auf 56,7 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 3,95 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie spiegelt die Widerstandsfähigkeit des Markts wider, obwohl er erheblichem Gegenwind durch Klimaschwankungen und Importabhängigkeiten ausgesetzt ist, die die Beschaffungsstrategien entlang der gesamten Wertschöpfungskette geprägt haben. Der staatliche Beschaffungspreis von 49 Taka pro Kilogramm für Boro-Reis im Jahr 2024 legte eine Basis fest, die die Preismechanismen des Privatsektors beeinflusste, während die Reispreise aufgrund von Versorgungsunterbrechungen und Hortungsaktivitäten auf 12-Jahres-Hochs stiegen. Klimaresistente Sorten, strategische Kühltransportkostenfinanzierung und die Verbreitung des E-Commerce stärken gemeinsam die langfristigen Wachstumsaussichten. Lokale Konzerne erweitern ihre Kapazitäten, während eine mögliche Liberalisierung der Exporte aromatischer Getreidesorten neue Premiumeinnahmequellen erschließen könnte. Das Wachstum des bangladeschischen Reismarkts im Jahr 2025 wird durch eine wachsende Bevölkerung, zunehmende Urbanisierung und steigende verfügbare Einkommen angetrieben, was eine starke Nachfrage nach Reis als Grundnahrungsmittel des Landes erzeugt. Die Verbraucherpräferenzen verschieben sich hin zu praktischerem abgepackten Reis und aromatischen Premiumprodukten, unterstützt durch den Ausbau von Vertriebskanälen wie Supermärkten und Online-Handelsplattformen. Die Branche profitiert von staatlichen Programmen zur Gewährleistung der Ernährungssicherheit, stabiler Preisgestaltung und Modernisierung der Agrarpraktiken sowie von laufender Produktinnovation und verbessertem Lieferkettenmanagement bei führenden Verarbeitern und Marken. Diese Dynamiken tragen gemeinsam zum Wachstum bei, trotz gelegentlicher Preisschwankungen und Herausforderungen im Zusammenhang mit Klimavariabilität und Inputkosten.

Wesentliche Erkenntnisse des Berichts

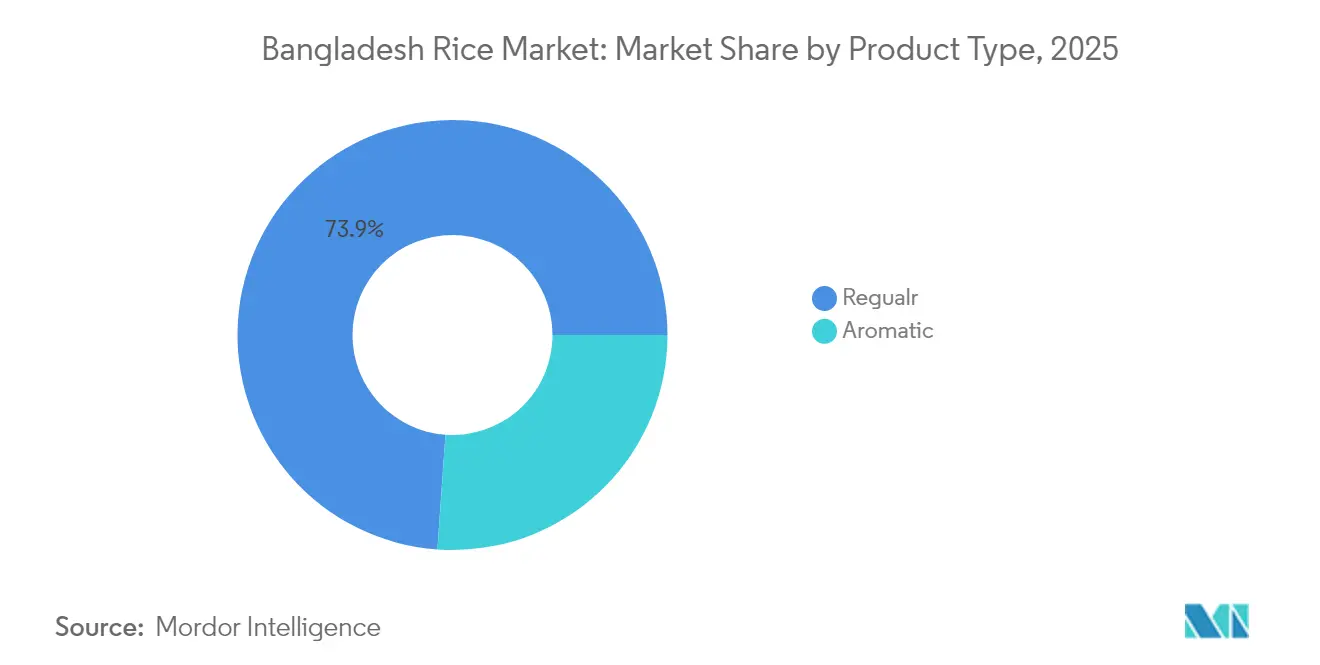

- Nach Produkttyp hielt Standardreis im Jahr 2025 einen Anteil von 73,88 % am bangladeschischen Reismarkt, während aromatischer Reis mit einer CAGR von 5,12 % bis 2031 das stärkste Wachstum verzeichnen soll.

- Nach Kategorie entfiel auf Weißreis im Jahr 2025 ein Anteil von 84,95 % am Volumen des bangladeschischen Reismarkts, und es wird ein Wachstum mit einer CAGR von 4,18 % bis 2031 erwartet.

- Nach Beschaffenheit dominierte konventioneller Reis mit einem Anteil von 95,05 % im Jahr 2025, während Bio-Reis im Zeitraum 2026–2031 eine CAGR von 6,78 % verzeichnen soll.

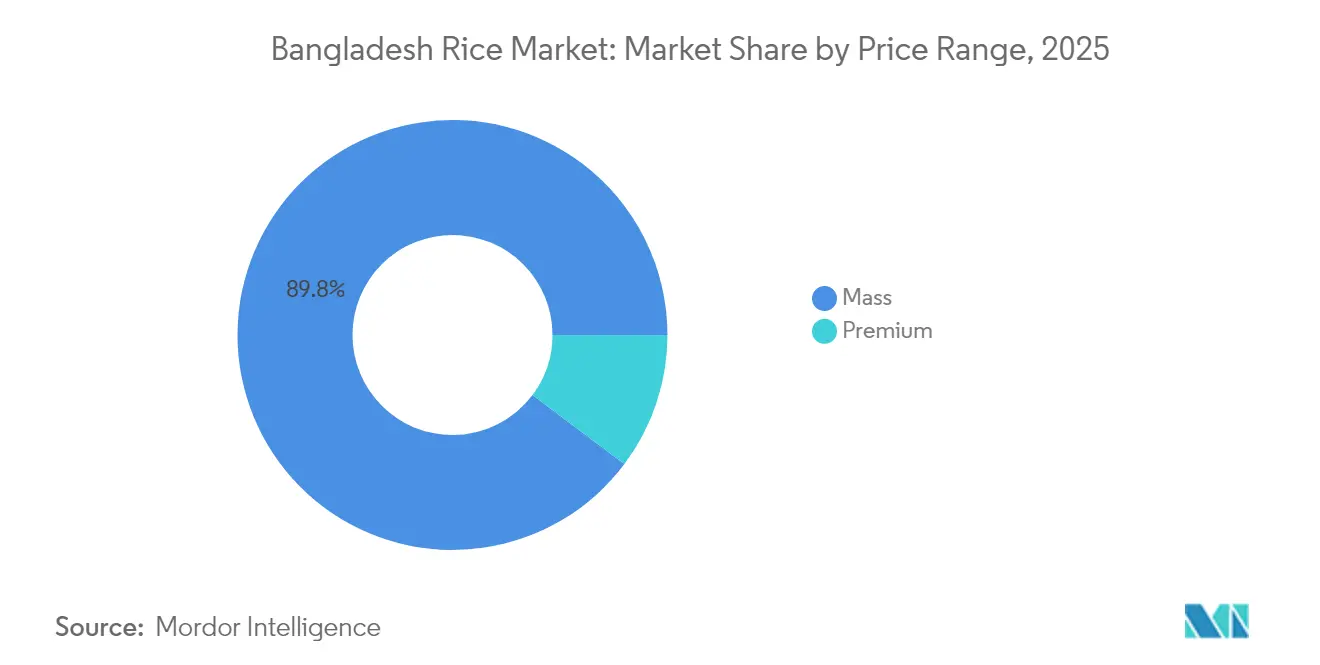

- Nach Preissegment erzielte das Massenmarktsegment im Jahr 2025 einen Umsatzanteil von 89,75 %; das Premiumsegment expandiert mit einer CAGR von 5,74 % bis 2031.

- Nach Vertriebskanal führten Convenience- und Lebensmittelgeschäfte im Jahr 2025 mit einem Anteil von 35,10 %, während Online-Handelsplattformen mit einer CAGR von 5,38 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des bangladeschischen Reismarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reis als Grundnahrungsmittel als Treiber kultureller und konsumspezifischer Muster | + 0.8% | National, mit höherem Verbrauch in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und Subventionen | + 0.6% | National, konzentriert in wichtigen Anbauregionen | Mittelfristig (2–4 Jahre) |

| Einführung hochertragender Reissorten | + 0.4% | Divisionen Rangpur, Rajshahi und Dhaka vorrangig | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach aromatischem Reis | + 0.9% | Städtische Zentren und Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Interesse an Bio- und angereichertem Reis | + 0.5% | Städtische Gebiete, insbesondere Dhaka und Chittagong | Langfristig (≥ 4 Jahre) |

| Ausweitung moderner landwirtschaftlicher Praktiken | + 0.3% | Technologieaffine Regionen, staatliche Pilotgebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Reis als Grundnahrungsmittel als Treiber kultureller und konsumspezifischer Muster

Die kulturelle Verwurzelung des Reiskonsums schafft eine inelastische Nachfrage, die den Markt vor wirtschaftlichen Schwankungen schützt, wobei der Pro-Kopf-Verbrauch trotz Einkommensschwankungen stabil bleibt. Bangladeschs Position als viertgrößter Reisproduzent der Welt resultiert aus dieser tief verwurzelten ernährungsbedingten Abhängigkeit, bei der Reis etwa 70 % der täglichen Kalorienzufuhr über alle demografischen Segmente hinweg ausmacht [1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Der Zustand der Ernährungssicherheit und Ernährung in der Welt", fao.org. Die kulturelle Bedeutung geht über die Ernährung hinaus und umfasst religiöse und soziale Zeremonien, wodurch vorhersehbare Konsumzyklen entstehen, die eine Lieferkettenplanung ermöglichen. Urbanisierungsmuster verschieben den Konsum hin zu verarbeiteten und markierten Reisprodukten und schaffen damit Chancen im Premiumsegment. Diese kulturelle Grundlage bietet Marktstabilität, die langfristige Investitionen in Verarbeitungs- und Vertriebsinfrastruktur anzieht. Traditionelle Reiskonsumpraktiken sind tief in Familienbräuchen und Feierlichkeiten verwurzelt und sichern eine anhaltende Nachfrage über Generationen hinweg. Regionale Festivals und Erntezeiten erzeugen zyklische Spitzen im Reiskonsum und ermöglichen es Einzel- und Großhändlern, ihre Bestandsmanagementstrategien zu optimieren.

Staatliche Unterstützung und Subventionen

Staatliche Beschaffungsmechanismen durch die Handelsgesellschaft von Bangladesch (Trading Corporation of Bangladesh, TCB) und direkte Subventionen schaffen Preisuntergrenzen, die die Einkommen der Landwirte stabilisieren und gleichzeitig die Preisstrategien des Privatsektors beeinflussen. Der Beschaffungspreis von 49 Taka pro Kilogramm für Boro-Reis im Jahr 2024 stellte eine strategische Intervention dar, um Produktionsanreize inmitten von Inputkostensteigerungen aufrechtzuerhalten. Zollsenkungen und genehmigte private Importe von 392.000 Tonnen bis Dezember 2024 belegen die politische Flexibilität beim Umgang mit Versorgungsengpässen. Reisanreicherungsprogramme, die vom Welternährungsprogramm in 20 Distrikten unterstützt werden, schaffen neue Marktsegmente und adressieren gleichzeitig Nährstoffmängel. Diese Maßnahmen erzeugen Marktplanbarkeit, die private Investitionen in Lager- und Verarbeitungskapazitäten fördert. Der vielschichtige Ansatz der Regierung hat dazu beigetragen, ein empfindliches Gleichgewicht zwischen der Rentabilität der Erzeuger und der Erschwinglichkeit für die Verbraucher auf dem inländischen Reismarkt zu wahren. Die Einrichtung moderner Lagerstätten und verbesserter Vertriebsnetze hat die Wertschöpfungskette im Reisbereich weiter gestärkt und die Ernährungssicherheit im ganzen Land verbessert.

Einführung hochertragender Reissorten

Die Einführung hochertragender Sorten wird durch die kooperative Entwicklung klimaresistenter Stämme wie BRRI dhan96, 101, 104 und 105 durch das Internationale Reisforschungsinstitut (International Rice Research Institute, IRRI) und das Bangladeschische Reisforschungsinstitut (Bangladesh Rice Research Institute, BRRI) beschleunigt, die unter Stressbedingungen eine überlegene Produktivität bieten. DNS-Fingerabdruckstudien zeigen eine zunehmende Akzeptanz verbesserter Sorten bei Landwirten; 95,68 % der Hybridreissaatgutversorgung entfällt auf den Privatsektor, was auf marktgetriebene Einführungsmuster hinweist (Internationales Reisforschungsinstitut). Hitzetolerante Sorten, die für die Klimaanpassung entwickelt wurden, bieten Ertragsstabilität, die Produktionsrisiken verringert und die Ausweitung auf Grenzland fördert. Die Dominanz des Privatsektors bei der Saatgutversorgung schafft Wettbewerbsdynamiken, die Innovation und Aufklärungsprogramme für Landwirte vorantreiben. Technologietransfermechanismen über landwirtschaftliche Beratungsdienste verstärken die Einführungsraten in traditionellen Landwirtschaftsgemeinschaften. Staatliche Subventionen und finanzielle Anreize unterstützen Landwirte zusätzlich beim Übergang zu diesen verbesserten Sorten und senken anfängliche Einführungshürden. Regionale Erfolgsgeschichten und Demonstrationsparzellen dienen als praktische Belege für skeptische Landwirte und beschleunigen den Wechsel zu modernen Reisanbaumethoden.

Steigende Nachfrage nach aromatischem Reis

Die Beschleunigung der Nachfrage nach aromatischem Reis spiegelt die Entwicklung der Verbraucherpräferenzen hin zu Premiumprodukten wider; Sorten wie Chinigura und Nazirshail erzielen Preisaufschläge, die die Ausweitung der Produktion anreizen. Die staatliche Erwägung, das Exportverbot für aromatischen Reis aufzuheben, signalisiert die Anerkennung internationaler Marktchancen, insbesondere in Märkten des Nahen Ostens und Europas, wo bangladeschische Sorten mit Basmatireis konkurrieren. Städtische Verbraucher differenzieren zunehmend zwischen Standard- und aromatischen Sorten, wodurch segmentierte Preisstrukturen entstehen, die Qualitätsverbesserungen belohnen. Das Exportpotenzial generiert Deviseneinnahmen, die Importabhängigkeiten bei Standardreissorten ausgleichen könnten. Investitionen in die Verarbeitung von Verpackung und Markenbildung für aromatischen Reis schaffen Mehrwertchancen für inländische Unternehmen. Die Entwicklung spezialisierter Lager- und Transportinfrastruktur unterstützt die Erhaltung aromatischer Eigenschaften entlang der gesamten Lieferkette. Forschungsinstitutionen konzentrieren sich auf die Entwicklung neuer aromatischer Reissorten mit verbessertem Ertragspotenzial und Krankheitsresistenz, um der wachsenden Marktnachfrage gerecht zu werden.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auswirkungen des Klimawandels auf die Ernte | -0.7% | Küsten- und überschwemmungsgefährdete Regionen vorrangig | Langfristig (≥ 4 Jahre) |

| Saisonale Überschwemmungen mit Ernteschäden | -0.5% | Divisionen Rangpur, Sylhet und nördliche Distrikte | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch importierten Reis | -0.4% | Städtische Märkte und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Mangel an Kühlketteninfrastruktur | -0.3% | Ländliche Produktionsgebiete und Lagerzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auswirkungen des Klimawandels auf die Ernte

Die Klimavariabilität stört zunehmend traditionelle Anbaumuster, wobei Temperaturschwankungen und unregelmäßige Niederschläge die Ertragsprognostizierbarkeit in wichtigen Anbauregionen beeinträchtigen. Hitzetolerante Reissorten, die durch Partnerschaften zwischen IRRI und BRRI entwickelt wurden, stellen adaptive Reaktionen dar, jedoch bleiben die Einführungsraten hinter der Beschleunigung des Klimawandels zurück (Internationales Reisforschungsinstitut). Salzwasserintrusion in Küstennähe bedroht produktives Agrarland und zwingt Landwirte, salztolerante Sorten einzuführen oder den Anbau vollständig aufzugeben. Die Bangladeschische Strategie und der Aktionsplan zum Klimawandel identifizieren die Landwirtschaft als vorrangigen Sektor, der bis 2030 Anpassungsinvestitionen in Höhe von 2,3 Milliarden USD erfordert. Langfristige Produktivitätsrückgänge könnten erhöhte Importabhängigkeiten erfordern, die Ernährungssicherheitsziele untergraben und fiskalischen Druck auf staatliche Beschaffungsprogramme ausüben. Steigende Meeresspiegel und eine zunehmende Häufigkeit extremer Wetterereignisse verschärfen diese Herausforderungen zusätzlich; Prognosen deuten darauf hin, dass bis 2050 bis zu 15 % des Ackerlandes durch Versalzung verloren gehen könnten. Die Kombination aus reduzierter Anbaufläche und klimabedingtem Stress auf bestehendem Kulturland könnte erhebliche Veränderungen in der Agrarpolitik und den Investitionsprioritäten erfordern, um das Nahrungsmittelproduktionsniveau aufrechtzuerhalten.

Saisonale Überschwemmungen mit Ernteschäden

Saisonale Überschwemmungsmuster haben sich intensiviert; Ernteschäden bei der Aman-Ernte im Jahr 2024 trugen zu Versorgungsengpässen bei, die Notimporte aus Vietnam und Indien erforderten. Überschwemmungsgefährdete Regionen verzeichnen wiederkehrende Produktionsverluste, die Versorgungsvolatilität und Preisspitzen während der Erntesaison erzeugen. Traditionelle Hochwasserschutzinfrastruktur muss modernisiert werden, um Landwirtschaftsflächen zu schützen, jedoch bestehen weiterhin Investitionslücken bei Entwässerungs- und Deichanlagen. Frühwarnsysteme und hochwasserresistente Sorten bieten Eindämmungspotenzial, obwohl die Akzeptanz bei Landwirten durch den Zugang zu verbessertem Saatgut und technischem Wissen begrenzt bleibt. Versicherungsmechanismen zum Ernteschutz sind noch wenig entwickelt und lassen Landwirte anfällig für wetterbedingte Verluste, die die Produktionsausweitung entmutigen. Der Mangel an umfassenden Instrumenten zur Bewertung von Überschwemmungsrisiken beeinträchtigt wirksame politische Reaktionen und Infrastrukturplanung sowohl auf regionaler als auch auf nationaler Ebene. Klimaprojektionen deuten auf eine zunehmende Häufigkeit extremer Wetterereignisse hin und unterstreichen den dringenden Bedarf an systemischen Veränderungen in den Strategien zur landwirtschaftlichen Resilienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Aromatische Sorten treiben die Premiumverlagerung voran

Die CAGR des aromatischen Reissegments von 5,12 % bis 2031 übertrifft das Wachstum von Standardreis und spiegelt die Bereitschaft der Verbraucher wider, für Qualitätsdifferenzierung und sensorische Eigenschaften Aufpreise zu zahlen. Standardreis behauptet seinen dominanten Marktanteil von 73,88 % im Jahr 2025 aufgrund von Erschwinglichkeit und weiter Verfügbarkeit, doch aromatische Sorten wie Chinigura und Nazirshail gewinnen in städtischen Märkten durch überlegene Geschmacksprofile und kulturelle Assoziationen mit besonderen Anlässen an Marktanteilen. Die staatliche Erwägung, das Exportverbot für aromatischen Reis aufzuheben, schafft internationale Marktchancen, die die Produktionsausweitung und Qualitätsverbesserungen anreizen könnten.

Investitionen in die Verarbeitung von Verpackung und Markenbildung für aromatischen Reis ermöglichen die Wertschöpfung über den Erzeugerpreis hinaus, wobei Unternehmen Premiumproduktlinien entwickeln, die auf wohlhabende Verbraucher abzielen. Standardreis bleibt unverzichtbar für Ernährungssicherheitsprogramme und den Massenmarktkonsum und sichert eine stabile Nachfrage trotz des Wachstums im Premiumsegment. Die Bangladeschische Standards- und Prüfinstitution (Bangladesh Standards and Testing Institution, BSTI) bietet Qualitätszertifizierungsrahmen, die die Marktdifferenzierung zwischen Produktkategorien unterstützen und Verbrauchern ermöglichen, informierte Kaufentscheidungen auf der Grundlage von Qualitätsparametern zu treffen. Moderne Verarbeitungsanlagen integrieren fortschrittliche Sortier- und Klassiertechnologien, um konsistente Qualitätsstandards über verschiedene Reissorten und Preisklassen hinweg aufrechtzuerhalten. Die Integration automatisierter Verpackungslinien und Qualitätskontrollsysteme hat die betriebliche Effizienz verbessert und gleichzeitig die Nachernteverluste in der Verarbeitungskette reduziert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Dominanz von Weißreis spiegelt Verarbeitungspräferenzen wider

Weißreis hält im Jahr 2025 einen Marktanteil von 84,95 % und verzeichnet gleichzeitig eine CAGR von 4,18 % bis 2031, was die Verbraucherpräferenz für verarbeiteten Reis gegenüber Braunreisalternativen belegt. Verarbeitungstechnologien, die Kleie- und Keimschichten entfernen, entsprechen traditionellen Kochmethoden und Geschmackspräferenzen und schaffen Barrieren für die Akzeptanz von Braunreis trotz ernährungsphysiologischer Vorteile. Braunreis und andere Kategorien bedienen Nischensegmente gesundheitsbewusster Verbraucher, stehen aber aufgrund längerer Kochzeiten und unterschiedlicher Texturprofile vor Herausforderungen bei der Penetration des Massenmarkts.

Anreicherungsinitiativen, die vom Welternährungsprogramm in 20 Distrikten unterstützt werden, schaffen Möglichkeiten für Mehrwert-Weißreisprodukte, die Mikronährstoffmängel beheben, ohne Geschmackspräferenzen zu verändern. Moderne Mahltechnologien ermöglichen konsistente Qualität und längere Haltbarkeit für Weißreis und unterstützen den Vertrieb in abgelegene Gebiete, wo Lagerbedingungen möglicherweise suboptimal sind. Die Lebensmittelsicherheitsbehörde von Bangladesch (Food Safety Authority of Bangladesh) reguliert Verarbeitungsstandards, die die Verbrauchersicherheit gewährleisten und gleichzeitig die Produktqualität entlang der Lieferkette aufrechterhalten. Die Implementierung automatisierter Qualitätskontrollsysteme in Reisverarbeitungsanlagen hat die Effizienz der Anreicherungsprozesse verbessert und Produktionskosten gesenkt. Darüber hinaus haben Partnerschaften zwischen lokalen Reisverarbeitern und internationalen Ernährungsorganisationen den Wissenstransfer und technisches Fachwissen bei Anreicherungsmethoden erleichtert.

Nach Beschaffenheit: Bio-Segment entsteht trotz Zertifizierungslücken

Bio-Reis beschleunigt sein Wachstum mit einer CAGR von 6,78 % bis 2031, obwohl konventioneller Reis im Jahr 2025 einen Marktanteil von 95,05 % behauptet, was auf ein aufkeimendes Verbraucherinteresse an chemiefreien Produktionsmethoden hinweist. Begrenzte echte Bio-Zertifizierung erzeugt Marktverwirrung, wobei viele Produkte als „Bio” vermarktet werden, ohne dass eine ordnungsgemäße Überprüfung erfolgt, was Premiumpreismöglichkeiten einschränkt. Der Mangel an standardisierten Verifizierungsprozessen in den Regionen erschwert zusätzlich das Zertifizierungsumfeld. Vertrauensprobleme bei Verbrauchern, die durch betrügerische Bio-Behauptungen entstanden sind, haben zu einer verstärkten Überprüfung der Produktauthentizität in wichtigen Märkten geführt.

Die konventionelle Reisproduktion profitiert von etablierten Inputlieferketten und der Vertrautheit der Landwirte mit chemischen Düngemitteln und Pestiziden, was Kostenvorteile aufrechterhält, die Massenmarktpreise stützen. Bio-Zertifizierungsstellen wie die Bangladeschische Vereinigung der Hersteller biologischer Produkte (Bangladesh Organic Products Manufacturers Association, BOPMA) arbeiten daran, Standards zu etablieren, die das Bio-Segment legitimieren und Premiumpreise ermöglichen könnten. Staatliche Unterstützung für den ökologischen Landbau durch Subventionsprogramme und technische Hilfe könnte die Einführungsraten bei Landwirten beschleunigen, die bereit sind, von konventionellen Methoden zu wechseln. Die Skaleneffekte in der konventionellen Landwirtschaft bieten Produzenten weiterhin erhebliche Kostenvorteile. Infrastrukturentwicklung und technologische Fortschritte bei konventionellen Anbaumethoden stärken ihre Marktdominanz weiter.

Nach Preissegment: Premiumsegment gewinnt an Dynamik

Premiumreissegmente erreichen bis 2031 eine CAGR von 5,74 %, während Massenmarktprodukte im Jahr 2025 einen Anteil von 89,75 % behalten, was Einkommenswachstum und sich entwickelnde Verbraucherpräferenzen hin zu Qualitätsdifferenzierung widerspiegelt. Die Dominanz des Massenmarkts resultiert aus der Preissensibilität der meisten Verbraucher, bei denen Erschwinglichkeit das primäre Kaufkriterium für Grundnahrungsmittel bleibt. Premiumsegmente profitieren von Urbanisierungstrends und steigenden verfügbaren Einkommen, die es Verbrauchern ermöglichen, Qualität gegenüber Preisüberlegungen zu priorisieren. Die wachsende Mittelschicht in Schwellenländern beschleunigt die Verlagerung hin zu Premiumreissorten zusätzlich. Das wachsende Bewusstsein der Verbraucher für Nährwertvorteile und Lebensmittelsicherheitsbedenken treibt ebenfalls den Übergang zu qualitativ hochwertigeren Reisprodukten voran.

Markenentwicklung und Verpackungsinnovationen ermöglichen es Unternehmen, für überlegene Reissorten Premiumpreise zu erzielen, wobei moderne Einzelhandelskanäle den Zugang zu qualitätsbewussten Verbrauchern erleichtern. Das Premiumsegment umfasst aromatische Sorten, Bio-Produkte und Spezialreistypen, die spezifische kulinarische Anwendungen oder gesundheitliche Anforderungen erfüllen. Marktsegmentierungsstrategien ermöglichen es Unternehmen, sowohl Massen- als auch Premiumsegmente durch differenzierte Produktportfolios und Vertriebsansätze zu bedienen. Investitionen in nachhaltige Anbaumethoden und Zertifizierungsprogramme stärken die Premiumpositionierung im Markt. Digitales Marketing und E-Commerce-Plattformen erweitern die Verbraucherreichweite und fördern die Aufklärung über Premiumreiseigenschaften.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation verändert den Zugang

Online-Einzelhandelsgeschäfte erreichen bis 2031 eine CAGR von 5,38 %, während Convenience- und Lebensmittelgeschäfte im Jahr 2025 einen Marktanteil von 35,10 % behalten, was den Einfluss der digitalen Akzeptanz auf das Kaufverhalten bei Lebensmitteln zeigt. Traditionelle Kanäle, einschließlich kommunaler Geschäfte und lokaler Märkte, bedienen weiterhin ländliche und preissensible Verbraucher, die Nähe und Barzahlungstransaktionen priorisieren. Diese traditionellen Märkte bleiben aufgrund ihrer tiefen Gemeinschaftsverbindungen und des Verständnisses lokaler Präferenzen widerstandsfähig. Die Zugänglichkeit und Vertrautheit dieser Kanäle macht sie unverzichtbar für den täglichen Einkaufsbedarf, insbesondere in Gebieten mit begrenzter digitaler Infrastruktur. Supermärkte und Verbrauchermärkte gewinnen städtische Marktanteile durch Produktvielfalt und Qualitätssicherung, wobei Ketten wie Shwapno 3.000 Filialen innerhalb von 3–5 Jahren ab dem aktuellen Bestand von über 300 Filialen anstreben.

E-Commerce-Plattformen wie Chaldal und ShopUps B2B-Betrieb erreichen 31 Millionen Menschen über Netzwerke kleiner Geschäfte und schaffen hybride Vertriebsmodelle, die digitale Effizienz mit lokaler Zugänglichkeit verbinden. Das jährliche Wachstum des modernen Einzelhandels von 25 % in den vergangenen zwei Jahren zeigt strukturelle Verlagerungen hin zum organisierten Einzelhandel, der bis 2030 einen Wert von 1,9 Milliarden USD erreichen könnte. Die Integration von Technologie in den Einzelhandelsbetrieb hat Echtzeit-Bestandsverfolgung und verbesserte Kundendienstfähigkeiten ermöglicht. Die Digitalisierung der Lieferkette ermöglicht die Optimierung von Beständen und Nachfrageprognosen, die Verschwendung reduzieren und die Produktverfügbarkeit über alle Vertriebskanäle verbessern. Die Implementierung fortschrittlicher Analysetools hat Entscheidungsprozesse in Beschaffung und Vertrieb gestärkt. Diese technologischen Fortschritte haben die betriebliche Effizienz und Kundenzufriedenheit im gesamten Einzelhandelssektor erheblich verbessert.

Regulatorisches Umfeld

Die Reisregulierung in Bangladesch konzentriert sich auf die Einhaltung der Lebensmittelsicherheit und die Beschaffung zur Ernährungssicherung. Die Bangladesh Food Safety Authority (BFSA) setzt das Food Safety Act 2013 in Bezug auf Schadstoffe und zulässige Grenzwerte durch, während Anforderungen an Produktqualität und Kennzeichnung durch Normen und Zertifizierungsrahmen im Segment verpackter Reis unterstützt werden, einschließlich BSTI-konformer Spezifikationen. Auf der Handelsseite verwaltet das Ministerium für Ernährung (über die Directorate General of Food) öffentliche Bestände und erteilt private Importgenehmigungen bei Versorgungsengpässen; im Januar 2026 erteilte es Genehmigungen für private Händler zum Import von 200.000 Tonnen parboiled Reis, um die Preise zu stabilisieren.

Die Einhaltung von Importvorschriften läuft zunehmend über digitale Prozesse, wobei Dokumentation und Zollabfertigung über das National Food Import Information Management System (NFIIMS) abgewickelt werden. Marktverhalten und Maßnahmen gegen Hortung wurden im Rahmen des Foodgrains Supply (Prevention of Prejudicial Activity) Act 2023 verschärft, der Produktion, Lagerung, Transport und Vermarktung von Getreide regelt. Zölle bleiben ein anpassbares Instrument, das vom National Board of Revenue (NBR) verwaltet wird, wobei der Standard-Zollsatz für Reis in den wichtigsten Reiskategorien üblicherweise mit 25% angegeben wird, jedoch Ermessensreduzierungen zur Steuerung von Inflation und Ernährungssicherheit unterliegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Reis in Bangladesch beginnt mit der Bereitstellung von Betriebsmitteln (Saatgut, Düngemittel, Bewässerung, Mechanisierungsdienste) und der landwirtschaftlichen Produktion über die wichtigsten Reisanbausaisons. Sie verläuft dann über Sammelzwischenhändler (forias, beparis, arothdars), Mühlenbetriebe (kleine und größere Unternehmensmühlen), Großhandel und Einzelhandel, einschließlich traditioneller Märkte, moderner Handelsformen und Online-Plattformen.

Öffentliche Kanäle operieren parallel dazu über die vom Ministerium für Ernährung geführte Beschaffung und das Public Food Distribution System (PFDS), einschließlich der Open Market Sale (OMS)-Operationen. Die Regierung betrieb im Juli 2025 1.066 OMS-Zentren zur Verteilung subventionierten Getreides und zur Steuerung der Erschwinglichkeit in Phasen hoher Preise. An den Knotenpunkten Lagerung und Logistik bestehen weiterhin Engpässe, und Reibungen auf der Importseite können die Volatilität in Defizitperioden verstärken, wobei Hafenstaus in einigen Krisenszenarien berichtet wurden, die die Löschzeiten von Schiffen auf über einen Monat verlängerten, was Kosten erhöht und Versorgungshilfe verzögert. Politische Maßnahmen zielten zunehmend auf Geschwindigkeit und Kontrolle der Notfallbeschaffung und des Bestandsaufbaus ab, wie etwa die Maßnahme vom Oktober 2025, das öffentliche Ausschreibungsverfahren um 27 Tage zu verkürzen, um Notfallimporte von 400.000 Tonnen Reis zu beschleunigen. Kommentare der Bangladesh Bank aus dem Jahr 2025 hoben zudem hervor, dass mehrstufige Zwischenhandelsstrukturen und Lagerhaltung in Zeiten von Knappheit Margen konzentrieren können, was den Wettbewerbsvorteil großer Mühlenbetriebe mit Kapital und Lagerkapazität verstärkt.

Wettbewerbslandschaft

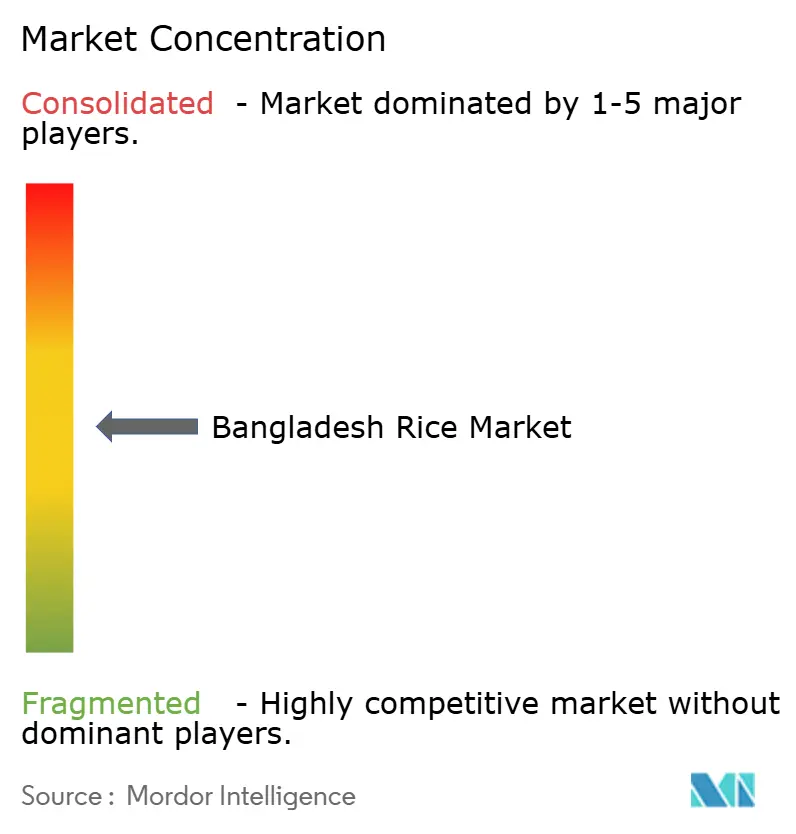

Der bangladeschische Reismarkt weist eine moderate Konzentration mit ausgewogenem Wettbewerb zwischen etablierten Konzernen und spezialisierten Akteuren auf, was Chancen sowohl für skalengetriebene als auch für Nischenstrategien schafft. Marktführer nutzen vertikale Integration vom Saatgutentwicklung bis zum Einzelhandelsvertrieb, während kleinere Unternehmen sich auf regionale Spezialisierung oder Premiumproduktssegmente konzentrieren, die weniger Kapitalintensität erfordern. Die Marktstruktur fördert Innovation in unterschiedlichen Betriebsgrößen und fördert gesunden Wettbewerb. Die vielfältige Wettbewerbslandschaft ermöglicht das Nebeneinanderbestehen mehrerer Geschäftsmodelle, die verschiedene Verbrauchersegmente effektiv bedienen.

Technologieeinführungsmuster variieren erheblich, wobei größere Akteure in IoT-Geräte zur Lebensmittelverarbeitung und Qualitätskontrollsysteme investieren, die konsistente Produktstandards ermöglichen (Internationales Reisforschungsinstitut). Die strategische Positionierung konzentriert sich auf die Kontrolle der Lieferkette und Markenentwicklung, da Unternehmen versuchen, Wert über die Rohstoffpreisgestaltung hinaus durch Verarbeitungskapazitäten und Vertriebsnetze zu erfassen. Die internationale Präsenz der Pran-RFL Group in 147 Ländern demonstriert exportorientierte Strategien, während die Partnerschaften von ACI Limited mit IRRI und USAID sich auf Saatgutentwicklung und Technologietransfer in der Landwirtschaft konzentrieren (ACI Limited Jahresbericht 2023). Die Integration fortschrittlicher Technologien hat die betriebliche Effizienz entlang der gesamten Wertschöpfungskette verbessert. Die technologische Transformation der Branche hat die Produktqualität erheblich verbessert und Nachernteverluste deutlich reduziert.

Chancen bestehen in der Bio-Zertifizierung, der Entwicklung von Kühlketteninfrastruktur und der Penetration ländlicher Märkte, wo Infrastrukturlücken die Wettbewerbsintensität begrenzen. Die Bangladeschische Standards- und Prüfinstitution (BSTI) bietet regulatorische Rahmenbedingungen, die die Produktqualität sicherstellen und gleichzeitig eine Marktdifferenzierung auf der Grundlage zertifizierter Standards ermöglichen. Die wachsende Nachfrage nach zertifizierten Bio-Produkten hat neue Marktsegmente für Produzenten geschaffen. Die Entwicklung von Kühlketteninfrastruktur bietet erhebliches Potenzial zur Reduzierung von Lebensmittelverschwendung und Verbesserung des Marktzugangs.

Führende Unternehmen der bangladeschischen Reisbranche

Alin Foods Ltd

Pran-RFL Group

Square Food and Beverages Ltd

Ovijat Food & Beverage Industries Ltd

ACI Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Infrastruktur für Lagerung und Bestandsmanagement lässt weiterhin Raum für Verbesserungen der Resilienz, insbesondere im Zuge des Silobaus der Regierung. Im Geschäftsjahr 2025/26 stellte Bangladesch vier moderne Silos in Madhupur, Barishal, Mymensingh und Narayanganj fertig und erhöhte damit die Lagerkapazität auf 2,388 Millionen metrische Tonnen. Sieben weitere Silo-Lagerhäuser mit 50.000 metrischen Tonnen Kapazität befinden sich landesweit im Bau. Diese Investitionen unterstützen zusammen mit Beschaffungsaktivitäten wie der Boro-Saisonkampagne im Mai 2026, die am 3. Mai 2026 begann und 1,2 Millionen metrische Tonnen Reis anpeilt, Chancen für Mühlenbetriebe, Logistikanbieter und Verpackungsunternehmen, die öffentliche Beschaffungsspezifikationen beliefern, wobei eine bessere Handhabung und standardisierte Qualität Nachernteverluste reduzieren können.

Auf der Produktionsseite schaffen klimaintelligente Intensivierungs- und Mechanisierungsprogramme Kommerzialisierungsspielraum für Saatgut, Ausrüstung und Beratungsdienste im Zusammenhang mit Ertragsstabilität und Kostensenkung. IRRI-geführte Initiativen, einschließlich digitaler Entscheidungshilfe-Tools und klimaintelligenter Wertschöpfungskettenprogramme, verankern Adoptionspfade für direkt gesäten Reis und mechanisierte Anbaumethoden, einschließlich der von 2024 bis 2027 laufenden, von HSBC finanzierten Arbeit in der Haor-Region, die Tools wie Rice Crop Manager und Rice Doctor integriert. Premiumisierung bleibt zudem innerhalb der Inlandskanäle investitionswürdig, insbesondere bei aromatischem und angereichertem Reis, unterstützt durch laufende Anreicherungsprogramme und regulatorischen Schwerpunkt auf Qualitätskonformität. Gleichzeitig halten Importmanagementmaßnahmen und beschleunigte Ausschreibungen handelsseitige Akteure während Versorgungsstörungen auf Compliance-Bereitschaft und flexible Beschaffung fokussiert.

Aktuelle Branchenentwicklungen

- Mai 2026: Das Directorate General of Food von Bangladesch begann am 3. Mai 2026 die Boro-Reis-Beschaffungskampagne mit dem Ziel, 1,2 Millionen metrische Tonnen Reis für öffentliche Bestände zu beschaffen. Der Umfang der Beschaffung stützt die Nachfragesichtbarkeit für Mühlenbetriebe und Sammelhändler, die die Qualitäts- und Lieferanforderungen der Regierung erfüllen können, und stärkt gleichzeitig das Public Food Distribution System in Phasen der Preisvolatilität.

- Juli 2025: ACI Limited erhielt die Genehmigung des National Seed Board für neue Reissorten, darunter eine aromatische Sorte (ACI dhan2) und eine kurzzyklische, ertragsstarke Sorte (ACI dhan3). Die Genehmigungen erweitern das Portfolio kommerzieller Saatgutoptionen im Zusammenhang mit der Nachfrage nach aromatischem Premiumreis und der Flexibilität des Anbauzyklus und unterstützen die vorgelagerte Differenzierung in einem Markt, der empfindlich auf klimatische und saisonale Angebotsschocks reagiert.

- Juni 2024: Die Regierung Bangladeschs legte einen Beschaffungspreis von 49 Tk pro Kilogramm für Boro-Reis fest. Diese Intervention schuf einen Preisanker, der den privaten Handel und die Beschaffung durch Mühlenbetriebe beeinflusste, und signalisierte zugleich die fortgesetzte Nutzung öffentlicher Beschaffung zur Stabilisierung der Anreize für Landwirte und der Erschwinglichkeit für Verbraucher.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Gesamtwert des in Bangladesch verkauften und konsumierten Reises entlang der Lieferkette, die die Inlandsnachfrage bedient, unter Verwendung konsistenter Preis- und Währungsannahmen, damit die Ergebnisse von Jahr zu Jahr vergleichbar bleiben.

Ausschlüsse: Nicht enthalten ist Reis, der in Bangladesch produziert, aber außerhalb des Landes verkauft wird, und nicht-reisbasierte Grundnahrungsmittelersatzprodukte werden nicht erfasst.

Übersicht der Segmentierung

- Nach Produkttyp

- Standard

- Aromatisch

- Nach Kategorie

- Weiß

- Braun

- Sonstige

- Nach Beschaffenheit

- Bio

- Konventionell

- Nach Preissegment

- Massenmarkt

- Premium

- Nach Vertriebskanal

- Supermärkte/Verbrauchermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dem Aufbau des grundlegenden Datenrückgrats für Reis in Bangladesch, bevor die Annahmen anhand von Felddaten einem Stresstest unterzogen wurden. Wir suchten hauptsächlich nach wiederholbaren öffentlichen Datenreihen, die erklären, wie viel Reis produziert wird, wie viel über Grenzen bewegt wird und wie die Preise über Saisons und Jahre hinweg aussehen.

Zu den verwendeten Quellen zählen typischerweise offizielle Landwirtschafts- und Lebensmittelstatistiken des Bangladesh Bureau of Statistics, Ernte- und Ernährungsausblickspublikationen der FAO, Handels- und Zollstatistiken von UN Comtrade sowie globale makroökonomische Indikatoren der Weltbank. Wir haben uns zudem auf Elemente wie politische Notizen und Beschaffungsaktualisierungen relevanter Regierungsbehörden, begutachtete agronomische und ernährungssicherheitsbezogene Fachartikel sowie glaubwürdige Presseberichterstattung bezogen, um Erntezeiten, Preisspitzen und Änderungen der Einfuhrzölle zu verstehen. Unternehmensangaben, Investorenpräsentationen sowie ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten, Nachrichten und Prüfungen auf Ebene von Import- und Exportsendungen wurden selektiv zur Validierung von Richtungsbewegungen eingesetzt. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärinterviews und strukturierte Umfragen wurden eingesetzt, um zu bestätigen, wie der Markt in der Praxis funktioniert, insbesondere hinsichtlich Preisverhalten, saisonaler Verfügbarkeit und Kanalmix in ganz Bangladesch. Wir sprachen mit einer Bandbreite von Stakeholdern wie Mühlenbetreibern, Distributoren, großen Einzelhändlern, institutionellen Käufern und Branchenberatern und nutzten diese Erkenntnisse, um Datenlücken zu schließen und die Modellergebnisse auf Plausibilität zu prüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 16% | APAC: 45% |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 40% | EMEA: 35% |

| Kleinere Marktteilnehmer: 18% | Manager: 44% | Amerika: 20% |

Marktdimensionierung und Prognose

Die Marktdimensionierung erfolgt mittels eines Top-down-Ansatzes, bei dem Produktions- und Handelsdaten die inländische Reisverfügbarkeit rekonstruieren, die dann anhand von Preisindikatoren, die die Marktrealitäten in Bangladesch widerspiegeln, in Werte umgerechnet wird. Um die Gesamtwerte fundiert zu halten, wird das Ergebnis durch selektive Bottom-up-Näherungen wie Stichprobenpreis pro kg multipliziert mit geschätzten Kanalvolumina sowie Prüfungen von Distributions- und Einzelhandelskanälen abgeglichen und angepasst, wenn der implizierte Verbrauch inkonsistent erscheint.

Zu den wichtigsten Modelleingaben zählen Trends bei der Paddy- und Reisproduktion nach Saison, Entwicklungen bei Ertrag und Anbaufläche, Import- und Exportmengen, Großhandels- und Einzelhandelspreistrends sowie staatliche Beschaffungs- und Bestandsfreigabesignale, die die Marktpreisbildung verschärfen oder entspannen können. Wo die Produktmischung eine Rolle spielt, wird die Aufteilung zwischen regulärem und aromatischem Reis sowie die Verlagerung zwischen Kanälen wie traditionellem Handel und organisierten Formaten als Eingabegröße behandelt und nicht als Nachgedanke. Für die Prognose wird eine Szenarioanalyse verwendet, sodass erwartete Wetterentwicklungen, Änderungen der Inputkosten (Düngemittel und Kraftstoff) sowie politische Hebel wie Einfuhrzölle in Nachfrage- und Preispfade übersetzt werden. Wenn bei einer Bottom-up-Prüfung Daten fehlen, füllen wir die Lücke mit konservativen, in Interviews vereinbarten Bandbreiten und testen die Gesamtwerte anschließend erneut gegen unabhängige Indikatoren.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch wiederholte Triangulation des modellierten Marktwerts gegenüber unabhängigen Signalen, wie der implizierten Pro-Kopf-Verfügbarkeit, Verschiebungen der Handelsbilanz und der Richtung inländischer Preisindizes. Ausreißer werden markiert, die Treiber erneut überprüft und die Annahmen so lange verfeinert, bis die Abweichung durch reale Marktereignisse wie Ernteschocks oder politische Maßnahmen erklärbar ist.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, damit Logik, Einheiten und Jahreszuordnung konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Änderungen der Importpolitik oder ungewöhnliche Preisinflation. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste in unserem Modell verfügbare Sicht erhalten.

Vergleich der Marktdimensionierung von Mordor Intelligence für den Reismarkt Bangladeschs mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Reis in Bangladesch können weit auseinanderliegen, selbst wenn alle dasselbe Land und Grundnahrungsmittel untersuchen. Die Unterschiede ergeben sich in der Regel daraus, was genau erfasst wird, welches Jahr als Bezugspunkt gilt und ob der Wert näher am Erzeugerpreis, am Großhandel oder an einer eher verbraucherbezogenen Ausgabenbetrachtung liegt.

Durch die konsistente Verfolgung von Produktionsverfügbarkeit, Handelszuflüssen und Preisreihen hält Mordor Intelligence die Schätzung an den inländischen Reiswert in Bangladesch für 2025 gebunden, während sich einige Quellen auf engere Kategoriegrenzen oder andere Preispunkte stützen, die den Gesamtwert nach unten ziehen. Lücken entstehen auch, wenn eine Studie Definitionen von geschältem Reis und Paddy vermischt, ohne dies klar anzugeben, eine einmalige Preisaufnahme anstelle saisonbewusster Durchschnittswerte verwendet oder eine Währungsumrechnung zu einem anderen Zeitpunkt anwendet, die die USD-Werte verschiebt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,96 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 16,45 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und wahrscheinlich eine engere Definition des Reiswerts, die näher an einer bestimmten Verarbeitungsstufe oder Kategorieabgrenzung liegen kann, was den breiteren, in einem saisonbezogenen Preismodell erfassten inländischen Wert unterschätzen kann. |

| Regionale Beratungsgesellschaft B | 15,00 Mrd. USD (2024) | Präsentiert einen einzelnen Punktwert mit begrenzter Klarheit darüber, ob die Preisbasis Erzeugerpreis, Großhandel oder Einzelhandel ist, und die Szenariodarstellung bis 2030 zeigt keine transparente Verbindung zwischen Produktion und Handelsbilanz zu den Gesamtwerten. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfang und Preisbasis sowie durch die Wahl des Basisjahres, die den Ausgangspunkt verschiebt. Eine Methode, die inländische Verfügbarkeit, Kanalrealitäten und Preisverhalten explizit miteinander verbindet, ergibt eine ausgewogene Zahl, die bei Veröffentlichung neuer Ernte-, Handels- oder politischer Daten reproduziert und aktualisiert werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der bangladeschische Reismarkt im Jahr 2026?

Er wird auf 46,73 Milliarden USD geschätzt mit einer CAGR-Prognose von 3,95 % bis 2031.

Welche Reiskategorie führt die Verbraucherpräferenz in Bangladesch an?

Weißreis führt mit einem Anteil von 84,95 % an der Nachfrage im Jahr 2025, da er mit traditionellen Kochmethoden übereinstimmt.

Was treibt die Nachfrage nach Premiumreis an?

Steigende städtische Einkommen und das Interesse an aromatischen, biologischen und angereicherten Getreidesorten heben das Premiumsegment mit einer CAGR von 5,74 % an.

Wie verändern Online-Plattformen den Reisvertrieb?

E-Commerce-Kanäle wachsen mit einer CAGR von 5,38 %, bündeln Reis mit Grundnahrungsmitteln und verbessern die Effizienz der Lieferung auf der letzten Meile.

Seite zuletzt aktualisiert am: