Marktgröße und Marktanteil des Infrastruktursektors der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

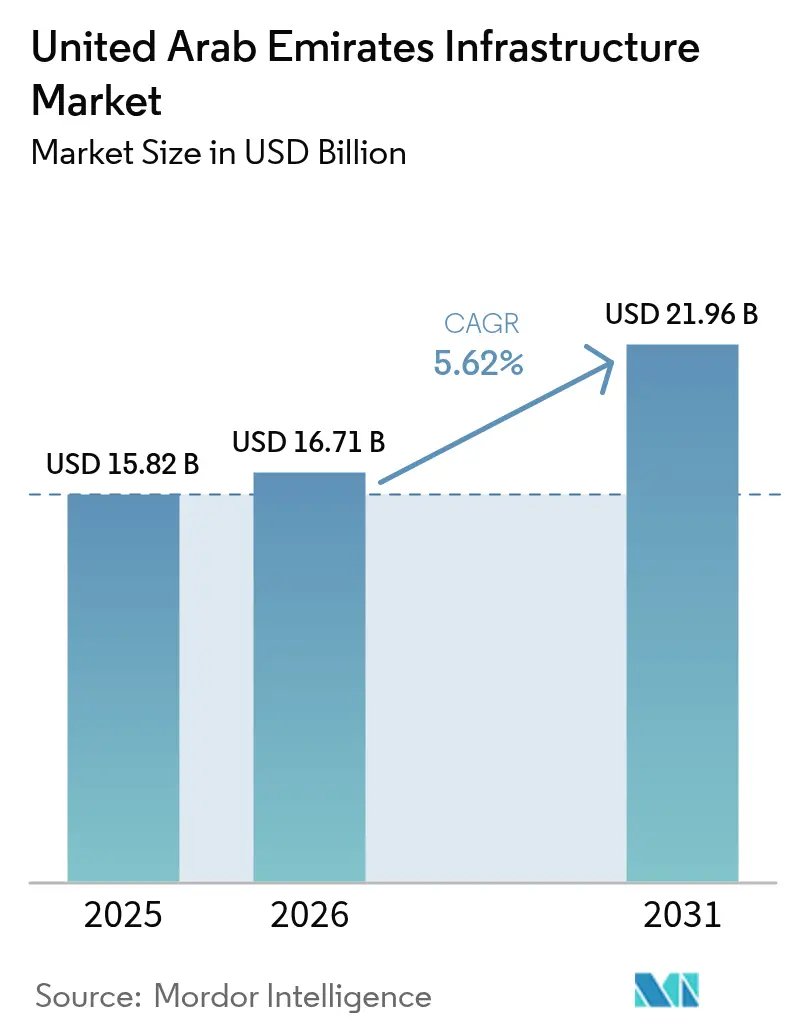

| Marktgröße im Basisjahr (2025) | 15.82 Milliarden US-Dollar |

| Marktgröße (2026) | 16.71 Milliarden US-Dollar |

| Marktgröße (2031) | 21.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Infrastruktursektors der Vereinigten Arabischen Emirate durch Mordor Intelligence

Die Marktgröße des VAE-Infrastrukturmarkts wurde im Jahr 2025 auf 15,82 Milliarden USD geschätzt und soll von 16,71 Milliarden USD im Jahr 2026 auf 21,96 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031).

Anhaltende staatliche Ausgaben, eine zunehmende Beteiligung des Privatsektors und eine gesamtwirtschaftliche Diversifizierungsagenda stützen diese Entwicklung. Staatliche Kapitalausgaben von 4,8 Milliarden AED im ersten Quartal 2024 hielten die Bauaktivität trotz globaler makroökonomischer Gegenwinds bei 6,2 % im Aufwärtstrend[1]Bundesbehörde für Wettbewerbsfähigkeit und Statistik, "Das BIP der VAE erreicht im ersten Quartal 2024 430 Milliarden AED," fcsc.gov.ae. Das öffentliche Engagement wird durch die Vision "We the UAE 2031" gestärkt, die darauf abzielt, die Nicht-Öl-Exporte zu verdoppeln und das BIP auf 3 Billionen AED zu steigern, wobei Projektpipelines auf multimodale Logistik, Industrie- und Smart-City-Anlagen ausgerichtet werden[2]Regierung der VAE, "Vision 'We the UAE 2031'," u.ae. Der VAE-Infrastrukturmarkt gewinnt zusätzlichen Schwung durch Megaprojekte wie den Personenverkehrsdienst der Etihad Rail, den Umbau des Flughafens Al Maktoum International im Wert von 35 Milliarden USD und den LNG-Komplex Ruwais im Wert von 5,5 Milliarden USD, die jeweils mehrjährige Vertragsperspektiven bieten. Privates Kapital strömt über das nationale Programm zur Schaffung inländischer Wertschöpfung (ICV) ein, das im Jahr 2024 Investitionen in Höhe von 205 Milliarden AED zertifizierte und Unternehmen belohnt, die Lieferketten und Technologien lokalisieren.

Wesentliche Risiken liegen im volatilen Ölpreiszyklus, der nach wie vor den fiskalischen Spielraum bestimmt, einem anhaltenden Fachkräftemangel, der die Lohninflation antreibt, sowie einem sich intensivierenden Wettbewerb innerhalb des Golf-Kooperationsrats (GCC) um ausländische Direktinvestitionen. Dennoch vollzieht der VAE-Infrastrukturmarkt weiterhin eine Neuausrichtung auf hochwertige Segmente wie Förderung, erneuerbare Versorgungsinfrastruktur und KI-gestützte Transportsysteme, was die Grundlage für ein stetiges Umsatzwachstum, verbesserte Projektökonomie und sich ausweitende Chancen für erfahrene EPC-Auftragnehmer und spezialisierte Dienstleister schafft.

Wichtigste Erkenntnisse des Berichts

- Nach Infrastrukturkategorie führte die Verkehrsinfrastruktur im Jahr 2025 mit einem Umsatzanteil von 38,02 %, während die Förderinfrastruktur bis 2031 voraussichtlich die höchste CAGR von 7,88 % erzielen wird.

- Nach Bauart entfielen 78,86 % des VAE-Infrastrukturmarktvolumens im Jahr 2025 auf Neubauten; die Renovierung soll durch bundesweite Nachrüstungsauflagen mit einer CAGR von 7,61 % bis 2031 an Fahrt gewinnen.

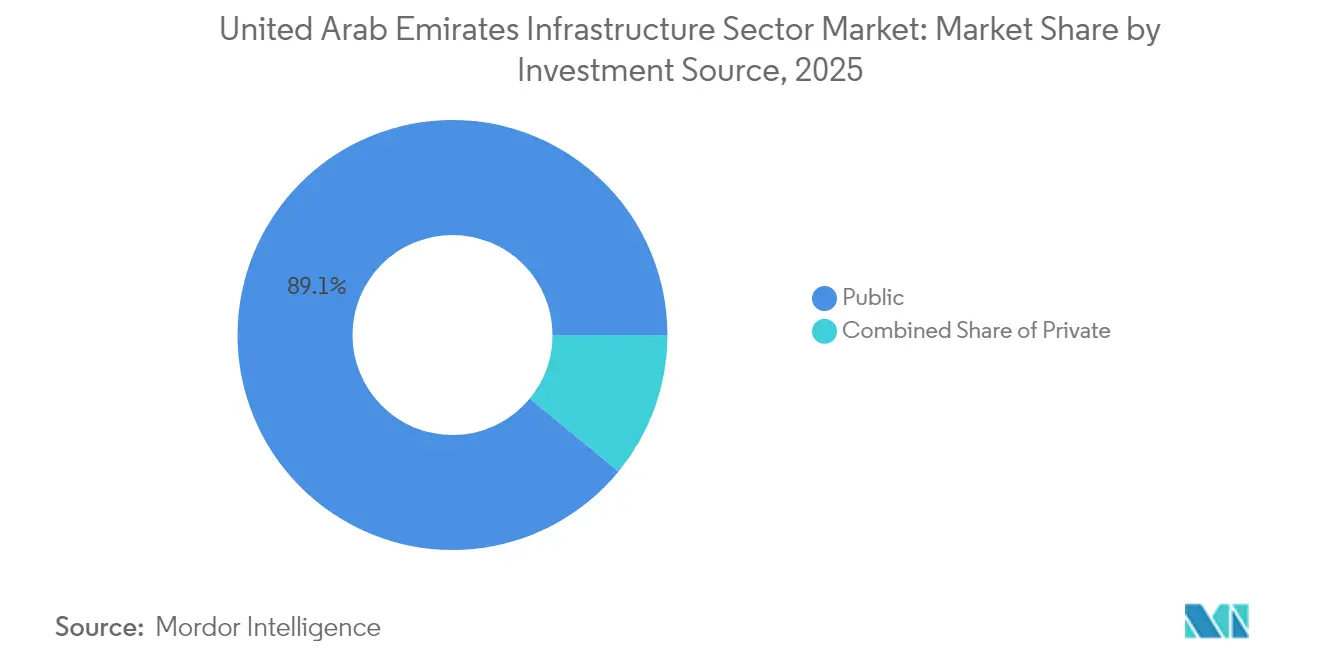

- Nach Investitionsquelle hielt die öffentliche Finanzierung im Jahr 2025 einen Anteil von 89,05 % am VAE-Infrastrukturmarkt, während private Investitionen bis 2031 voraussichtlich jährlich um 8,42 % wachsen werden.

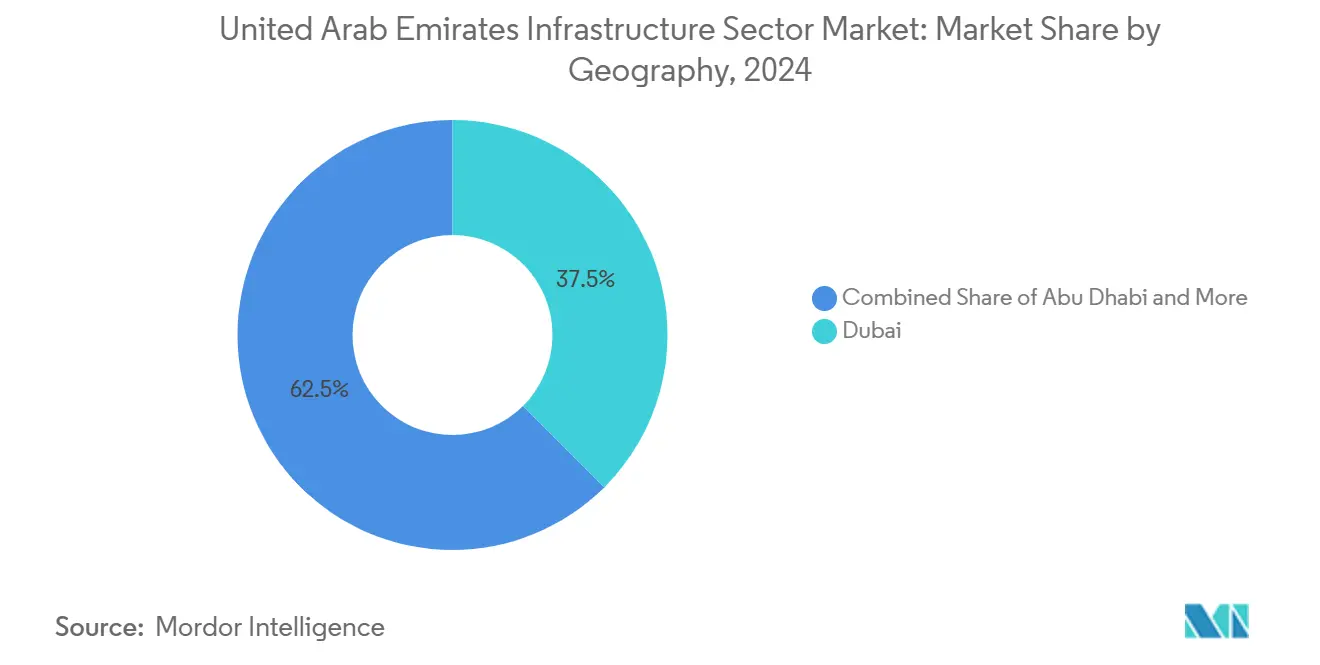

- Nach Geografie entfiel auf Dubai im Jahr 2025 ein Anteil von 37,12 % der Ausgaben, während Abu Dhabi zwischen 2026 und 2031 mit der höchsten CAGR von 7,32 % auf Kurs ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Infrastruktursektors der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Diversifizierung im Rahmen der Vision "We the UAE 2031" | +1.2% | National, geführt von Dubai und Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Zunehmende Ausgabe von Green Bonds für nachhaltige Vermögenswerte | +0.8% | Nationale Cluster für erneuerbare Energien | Mittelfristig (2–4 Jahre) |

| Tourismusorientierte Megaprojekte nach dem COP-28-Erbe | +0.6% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| ICV-Programm zur Förderung lokaler Beschaffung | +0.5% | Industriezonen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene Nachrüstung von Bundesgebäuden | +0.4% | Regierungsviertel im ganzen Land | Mittelfristig (2–4 Jahre) |

| Nachfrage nach KI-gestützter Verkehrsflussoptimierung | +0.3% | Smart-City-Korridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte wirtschaftliche Diversifizierung im Rahmen der Vision "We the UAE 2031"

Der Diversifizierungsfahrplan verpflichtet 300 Milliarden AED für die Fertigung und priorisiert Wertschöpfungsketten in den Bereichen Raumfahrt, saubere Energie und Pharmazeutika, die jeweils maßgeschneiderte Logistikzentren, Versorgungseinrichtungen und Testanlagen erfordern[3]Nachrichtenagentur der Emirate, "Operation 300 Mrd. zur Förderung des VAE-Industriesektors," wam.ae. Das AED-30-Milliarden-Finanzierungsfenster der Emiratischen Entwicklungsbank unterzeichnet bereits Fabrikcluster und KMU-Parks, die schwere infrastrukturelle Anbindungen erfordern, und beschleunigt Ausschreibungspipelines in Freizonen des Khalifa-Industriegebiets in Abu Dhabi und Jebel Ali in Dubai. Nicht-Öl-Exportziele von 800 Milliarden AED erhöhen den Bedarf an Tiefwasseranliegeplätzen, Zolllagern und multimodalen Verbindungen und verlagern den VAE-Infrastrukturmarkt hin zu nach außen gerichteten Anlagen statt rein auf inländische Verbrauchsplattformen.

Stark steigende Green-Bond-Emissionen zur Finanzierung nachhaltiger Infrastruktur

Das Katalysatorengagement von ALTÉRRA in Höhe von 30 Milliarden USD zielt darauf ab, bis 2030 weltweit 250 Milliarden USD für klimakonforme Vermögenswerte zu mobilisieren, mit vorrangiger Bereitstellung in VAE-Solar-, Wasserstoff- und Smart-Grid-Projekte. Der Mohammed-bin-Raschid-Al-Maktum-Solarpark, der durch aufeinanderfolgende Green-Bond-Tranchen finanziert wird, hat bereits eine installierte Kapazität von 5 GW erreicht und dabei Rekordtarife erzielt, was veranschaulicht, wie nachhaltige Finanzierung die gewichteten durchschnittlichen Kapitalkosten für groß angelegte saubere Energieinfrastruktur senkt. Auftragnehmer, die nachweisbare ESG-Kennzahlen vorweisen, genießen nun bei Bundesausschreibungen den Status eines bevorzugten Bieters, was eine rasche Verbesserung der Projektabwicklungsstandards begünstigt.

Tourismusgetriebene Megaprojekte im Rahmen des COP-28-Vermächtnisses

Die Erweiterung des Flughafens Dubai auf 260 Millionen Passagiere jährlich und die Straßenausbaumaßnahmen des Stadtentwicklungsplans 2040 sichern kurzfristige Arbeitsaufträge für Start- und Landebahnen, Verkehrsknoten und automatisierte Personentransportsysteme. Abu Dhabi spiegelt diesen Trend durch Kulturbezirke und die Modernisierung von Kreuzfahrtterminals wider, die seine LNG-Wachstumsplattform ergänzen, und signalisiert eine Ausweitung des VAE-Infrastrukturmarkts über Kohlenwasserstoffe hinaus hin zu Gastgewerbe, Einzelhandel und gemischt genutzten Ökosystemen[4]COP28, "VAE verpflichten 30 Milliarden USD als katalytisches Kapital," cop28.com.

Verbindliches Programm zur Schaffung inländischer Wertschöpfung (ICV) zur Förderung lokaler Beschaffung

Die ICV-Bewertung gewichtet bei der Auswertung von Angeboten für Bundesprojekte nun bis zu 10 %, was EPC-Unternehmen dazu bewegt, Fertigungsanlagen, Ausbildungsakademien und F&E-Zentren innerhalb der VAE zu errichten. Zertifizierte Unternehmen sicherten sich im Jahr 2024 Aufträge im Wert von 205 Milliarden AED, ein Anstieg von 20 % gegenüber dem Vorjahr, was die Bedeutung der Lokalisierung für den VAE-Infrastrukturmarkt unterstreicht. Der Folgeeffekt ist eine tiefere industrielle Basis, die die Importabhängigkeit verringert und hochwertige Beschäftigung verankert.

Analyse der Wirkung von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiler Ölpreiszyklus schränkt fiskalischen Spielraum ein | -1.1% | Kohlenwasserstoffintensive Emirate | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel treibt Lohninflation an | -0.7% | Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| GCC-weiter Wettbewerb um ausländische Direktinvestitionen | -0.5% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| ESG-Vorabqualifikationen bei Ausschreibungen erhöhen Kosten | -0.4% | Große Regierungsprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel treibt Lohninflation an

Rasche Projektanläufe haben die Fachkräfte stark beansprucht. ALEC Engineering erhöhte die Mitarbeiterzahl im Jahr 2024 um 46 % auf fast 40.000, verzeichnet jedoch weiterhin Engpässe bei BIM-Spezialisten und zertifizierten Schweißern. Parallele Megaprojekte, darunter Etihad Rail, Hochgeschwindigkeits-Verkehrsknotenausbauten und Rechenzentrumscampusse, konkurrieren um die gleichen Talente, was die täglichen Lohnkosten um 9–11 % in die Höhe treibt und die Angebotsmargen im gesamten VAE-Infrastrukturbaumarkt verknappt.

GCC-weiter Wettbewerb um ausländische Direktinvestitionen lenkt Kapital ab

Saudi-Arabiens NEOM, die LNG-Expansionen von Qatar Energy und Omans Hafen-Korridorinitiativen übersteigen gemeinsam einen angekündigten Wert von 2 Billionen USD und bieten globalen Investoren mehrere Alternativen außerhalb der VAE. Dieser Wettbewerb erfordert aggressive regulatorische Reformen, lokalisierte Anreize und überlegene Ausführungsbilanzen von VAE-Unternehmen, um den Deal-Flow zu erhalten, und gestaltet eine wettbewerbsintensivere Finanzierungslandschaft sowie den VAE-Infrastrukturbaumarkt insgesamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Wachstum der Förderinfrastruktur übertrifft die Führungsposition der Verkehrsinfrastruktur

Förderungsprojekte verzeichneten die höchste prognostizierte CAGR von 7,88 %, obwohl die Verkehrsinfrastruktur im Jahr 2025 mit 38,02 % der Umsätze weiterhin in absoluten Zahlen führend war. Der Schwung bei der Förderinfrastruktur geht auf das 15-Milliarden-USD-Investitionsprogramm von ADNOC für 2025–2029 zurück, das auf eine Steigerung der Gasverarbeitungskapazität um 30 % und eine Erhöhung des EBITDA um 40 % abzielt. Der Auftrag für das Ruwais-LNG-Projekt im Wert von 5,5 Milliarden USD verdeutlicht die steigende Nachfrage nach kryogenen Lagern, Tiefwasseranlegebrückenarbeiten und Kohlenstoffabscheidermodulen – allesamt Hochmargennischen innerhalb der VAE-Infrastrukturmarktgröße. Die Verkehrsinfrastruktur dominiert weiterhin wertmäßig aufgrund öffentlich finanzierter Schienen-, Autobahn- und Flughafenprojekte, wobei der Personenverkehrsdienst der Etihad Rail 11 Städte mit 200 km/h verbinden und über einen Zeithorizont von 50 Jahren 145 Milliarden AED zum BIP beitragen soll.

Die Versorgungsinfrastruktur, angeführt vom 5-GW-Mohammed-bin-Raschid-Al-Maktum-Solarpark, bleibt als strategische dritte Säule bestehen und zieht Verträge zur Netzverstärkung und Batteriespeicherung an. Die Sozialinfrastruktur wird durch verbindliche Energienachrüstungen gestützt, bei denen Hüllenaufrüstungen und HLK-Überholungen eine Verbrauchseinsparung von 27 % erzielen und Spezialunternehmen in aufstrebende Positionen im VAE-Infrastrukturbaumarkt katapultieren. Hochspezifizierte Fördereinrichtungen wie das Hail-&-Ghasha-Gasprojekt im Wert von 9 Milliarden USD mit integrierter CO₂-Abscheidung veranschaulichen, wie Niedrigemissionsvorgaben die technischen Designstandards in allen Infrastrukturklassen neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Renovierung steigt inmitten der Neubaudominanz stark an

Neubauten machten 78,86 % der Ausgaben im Jahr 2025 aus, was die noch expandierende städtische Fläche widerspiegelt; die CAGR der Renovierung von 7,61 % bis 2031 unterstreicht jedoch eine Neuausrichtung auf die Optimierung der Nutzungsdauer von Anlagen. Der VAE-Infrastrukturmarktanteil für Renovierungen steigt, da Bundes-Nachrüstungsmaßnahmen in Phase eins auf 60 Regierungsgebäude abzielen, wobei Studien darauf hinweisen, dass Fassadendämmung den Spitzen-Sommer-HLK-Bedarf um 19,7 % senken kann. Das Gesetzesdekret Nr. 11 verpflichtet Unternehmensvermieter, bis 2025 Emissionsreduktionswege einzubetten, was Rückstaukonversionen in Büros, Einkaufszentren und Hotels auslöst.

Während freistehende Flughafenterminals, LNG-Züge und Industrieparks die Auftragsbücher der Auftragnehmer aufrechterhalten, gewinnt die Nachrüstungsarbeit aufgrund kürzerer Zyklen, geringerer Kapitalintensität und hochwertigen Technologiegehalts an Rentabilität. Gebäude-Nachrüstungen integrieren IoT-Sensoren, Gebäudemanagementsystem-Plattformen und erneuerbare Mikronetzwerke und schaffen wiederkehrende Betriebs- und Wartungserlösströme. Der Universaldesignkodex von Dubai und der aktualisierte Gebäudekodex erhöhen auch die Anforderungen an Barrierefreiheit und seismische Widerstandsfähigkeit und stärken den Übergang der VAE-Infrastrukturbaubranche hin zu leistungsorientierten Projektauftragsvergaben.

Nach Investitionsquelle: Privater Schwung verringert den Abstand

Die öffentlichen Ausgaben blieben im Jahr 2025 mit 89,05 % dominant, doch die CAGR von 8,42 % des privaten Kapitals signalisiert eine strukturelle Neugewichtung des VAE-Infrastrukturbaumarkts. Das ALTÉRRA-Vehikel veranschaulicht hybride Finanzierungsmodelle, bei denen staatliches Startkapital private Investoren für klimakonforme Vermögenswerte im Wert von 30 Milliarden USD anzieht. Staatliche Vermögensfonds verstärken diesen Effekt; Mubadala allein verwaltet 1,1 Billionen AED an verwaltetem Vermögen und setzte im Jahr 2024 89 Milliarden AED in Rechenzentren, erneuerbare Energien und Mobilitätsinfrastruktur ein.

Rechtliche Reformen spielen eine katalytische Rolle. Das neue Wettbewerbsgesetz schreibt eine Vorabgenehmigung für Transaktionen über 300 Millionen AED vor, was eine Klarheit bietet, die ausländische Investoren ermutigt und gleichzeitig die inländische Konsolidierung fördert. Liberalisierte Regeln für ausländisches Eigentum im Jahr 2024 erlaubten 100%ige Beteiligungen in mehr als 1.000 Tätigkeitsbereichen und erschlossen neue Kapitalpools in den Bereichen Logistiklagerung, Fernwärmekühlung und Telekommunikations-Glasfaser-Backbone-Segmente, die historisch gesehen für Nichtansässige nicht zugänglich waren. Der VAE-Infrastrukturmarkt weist daher einen positiven Kreislauf auf, in dem öffentliche Anker, private Folgeinvestitionen und gemischte Finanzierungsstrukturen den Projektdurchsatz beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai, das im Jahr 2025 einen Anteil von 37,12 % der Ausgaben hält, behauptet seine Führungsposition dank seiner Rolle als regionales Handels- und Tourismuszentrum sowie seiner Neigung zu schnell umgesetzten Megaprojekten. Die Modernisierung des Flughafens Al Maktoum International im Wert von 35 Milliarden USD zielt auf 260 Millionen Passagiere jährlich und signalisiert ein anhaltendes Bekenntnis zur Vorherrschaft im Luftverkehr. Ergänzende Einsätze intelligenter Verkehrssteuerung erweiterten die adaptive Signalabdeckung von 11 % auf 60 % der Hauptverkehrskorridore, verkürzten die Fahrzeiten um 61 % und erschlossen Landwerte in Randbezirken. Der Stadtentwicklungsplan Dubai 2040 sieht eine Verdoppelung der Bevölkerung auf 7,8 Millionen vor, was eine Wohnungs- und Verkehrsnachfrage von 65 Milliarden AED generiert und eine robuste Pipeline für den VAE-Infrastrukturmarkt zementiert.

Abu Dhabi weist bis 2031 mit 7,32 % die höchste CAGR auf, angetrieben durch den Ruwais-LNG-Komplex, die Gasfelder Hail & Ghasha und im Hauptstadtbereich konzentrierte Bundes-Nachrüstungscluster. ADNOCs Plan, die LNG-Kapazität auf 15 Millionen Tonnen pro Jahr zu verdoppeln, stellt Abu Dhabi in den Mittelpunkt der nahöstlichen Gaslogistik und damit verbundener Pipeline- und Anliegebrückenbauten. Regulatorische Innovationen differenzieren das Emirat ebenfalls: QR-Code-fähige Bautafeln übertragen nun Live-Compliance-Daten, erhöhen die Transparenz und verankern digitale Standortverwaltungsnormen.

Sharjah und die nördlichen Emirate profitieren vom 1.200-km-Netz der Etihad Rail, wobei Stationen in Fujairah und Ras Al Khaimah die Güterstreuung und Tourismusströme bei 200 km/h Reisegeschwindigkeit erleichtern. Sharjahs 34 km² großer Mleiha-Nationalpark demonstriert die wachsende Bedeutung von Ökotourismusinfrastruktur, während die Hafeet-Rail-Verbindung nach Oman neue grenzüberschreitende Korridore für den Export von Zuschlagstoffen, Zement und verarbeiteten Lebensmitteln eröffnet. Insgesamt verbreitern diese Entwicklungen die geografische Streuung des VAE-Infrastrukturbaumarkts, verringern die Abhängigkeit vom Dubai-Abu-Dhabi-Duopol und fördern inklusives Wachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf, wobei die fünf führenden EPC-Auftragnehmer gemeinsam deutlich weniger als 30 % Marktanteil halten. NMDC Energy führt die lokalen Rankings mit einem Auftragsbestand von 55 Milliarden AED an, doch internationale Schwergewichte wie Samsung E&A und Petrofac sichern sich weiterhin hochwertige LNG- und Petrochemieaufträge, was die GCC-weite Mobilität und starke Bilanzen widerspiegelt. Regionale Marktführer wie ALEC Engineering wachsen durch Diversifizierung nach Saudi-Arabiens Qiddiya und Investitionen in modulare Fabriken rasch, und verzeichneten im Jahr 2024 ein Umsatzwachstum von 29 % und eine Belegschaftserweiterung von 46 %.

Technologie dient als entscheidender Differenzierungsfaktor. Die 20%ige Reduzierung der Wartezeiten der Straßen- und Transportbehörde (RTA) durch KI-gesteuerte Verkehrssignalsteuerungen setzt einen Präzedenzfall und bewegt Auftragnehmer dazu, digitale Ingenieurkapazitäten und Cybersicherheitsfähigkeiten auszubauen. Der ICV-Rahmen gestaltet wettbewerbliche Prioritäten neu – lokale Fertigungsanlagen, emiratische Belegschaftsquoten und F&E-Ausgaben beeinflussen nun direkt die Ausschreibungswertungen. Konsortialmodelle gewinnen an Bedeutung, wie Technip Energies-JGC-NMDCs Ruwais-LNG-Auftrag im Wert von 5,5 Milliarden USD belegt, der FEED-, Ausführungs- und Meeresausbaggerungsexpertise bündelte, um anspruchsvolle Zeitplan- und Lokalisierungsanforderungen zu erfüllen.

Chancen in unerschlossenen Bereichen entstehen in der Rechenzentrumsinfrastruktur, mit Plänen für einen 5-GW-KI-Campus, der hyperkalendrische Stromversorgung, Kühlung und Glasfaserstrecken erfordert. Modulare Baufachleute und Anbieter von Vorfertigungslösungen sind gut positioniert, um Marktanteile zu gewinnen, da Projektentwickler Kostensicherheit und beschleunigte Lieferung anstreben. Unterdessen verpflichten die vom Dubai Financial Market eingeführten ESG-Berichtsrichtlinien börsennotierte Unternehmen zur Offenlegung von 32 Kennzahlen – eine Anforderung, die etablierte Auftragnehmer mit ausgereiften Umweltmanagementsystemen bevorzugt, aber auch Nischen für spezialisierte Nachhaltigkeitsberatungsunternehmen schafft.

Führende Unternehmen des Infrastruktursektors der Vereinigten Arabischen Emirate

Aegion Corp

Bechtel

AE Arma-Electropanc

CB&I LLC

Fluor Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Aktionäre von ADNOC Gas genehmigten eine Rekorddividende von 3,41 Milliarden USD und stellten ein Investitionsprogramm für 2025–2029 in Höhe von 15 Milliarden USD vor, um die Gasverarbeitungskapazität um 40 % zu erweitern.

- März 2025: Modon Holding schloss eine Partnerschaft mit Elsewedy Industrial Development, um eine 10 Millionen m² große Industriezone im Rahmen des Megaprojekts Ras El Hekma zu errichten und dabei 20.000 Arbeitsplätze zu schaffen.

- Januar 2025: Etihad Rail bestätigte eine Hochgeschwindigkeits-Personenbahnlinie Abu Dhabi–Dubai, die einen BIP-Zuwachs von 145 Milliarden AED, vier Bahnhöfe und einen Betrieb mit 350 km/h verspricht.

- November 2024: Siemens unterzeichnete einen Vertrag mit dem VAE-Ministerium für Energie und Infrastruktur zur Nachrüstung von 60 Regierungsgebäuden für 27 % Energie- und Wassereinsparungen, wodurch die CO₂-Emissionen im Rahmen der VAE-Netto-Null-2050-Strategie um jährlich 15.400 Tonnen reduziert werden.

Berichtsumfang des Infrastruktursektors der Vereinigten Arabischen Emirate

Die Infrastruktur in den Vereinigten Arabischen Emiraten umfasst die wachsenden Bauprojekte in verschiedenen Sektoren wie Sozialinfrastruktur, Verkehrsinfrastruktur, Förderinfrastruktur und Produktionsinfrastruktur. Neben dem Berichtsumfang analysiert er auch die wichtigsten Akteure und die Wettbewerbslandschaft in der Infrastruktur der Vereinigten Arabischen Emirate. Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt.

| Verkehrsinfrastruktur |

| Versorgungsinfrastruktur |

| Sozialinfrastruktur |

| Förderinfrastruktur |

| Neubau |

| Renovierung |

| Öffentlich |

| Privat |

| Abu Dhabi |

| Dubai |

| Sharjah |

| Rest der VAE |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungsinfrastruktur | |

| Sozialinfrastruktur | |

| Förderinfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | Abu Dhabi |

| Dubai | |

| Sharjah | |

| Rest der VAE |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des VAE-Infrastrukturbaumarkts?

Die Größe des VAE-Infrastrukturmarkts erreichte im Jahr 2026 16,71 Milliarden USD und soll bis 2031 auf 21,96 Milliarden USD steigen.

Welches Infrastruktursegment wächst in den VAE am schnellsten?

Die Förderinfrastruktur führt das Wachstum mit einer CAGR von 7,88 % an, gestützt durch ADNOCs Milliarden-Dollar-Gasausbaurogramm.

Wie schnell wächst das private Investment in die VAE-Infrastruktur?

Das private Kapital soll bis 2031 mit einer CAGR von 8,42 % wachsen und den Abstand zur historisch dominanten öffentlichen Finanzierung verringern.

Welches Emirat weist die stärksten Wachstumsaussichten auf?

Abu Dhabi wird voraussichtlich bis 2031 die höchste CAGR von 7,32 % verzeichnen, gestützt durch LNG-, Gasverarbeitungs- und staatliche Nachrüstungsprojekte.

Welche technologischen Trends prägen neue VAE-Infrastrukturprojekte?

KI-gestützte Verkehrssteuerung, Simulationen mittels digitalem Zwilling und ESG-verknüpfte Beschaffungsstandards gestalten Entwurfs- und Abwicklungspraktiken neu.

Seite zuletzt aktualisiert am: