Südkorea Infrastruktur-Bau Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 58.12 Milliarden US-Dollar |

| Marktgröße (2026) | 60.55 Milliarden US-Dollar |

| Marktgröße (2031) | 74.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.81% CAGR |

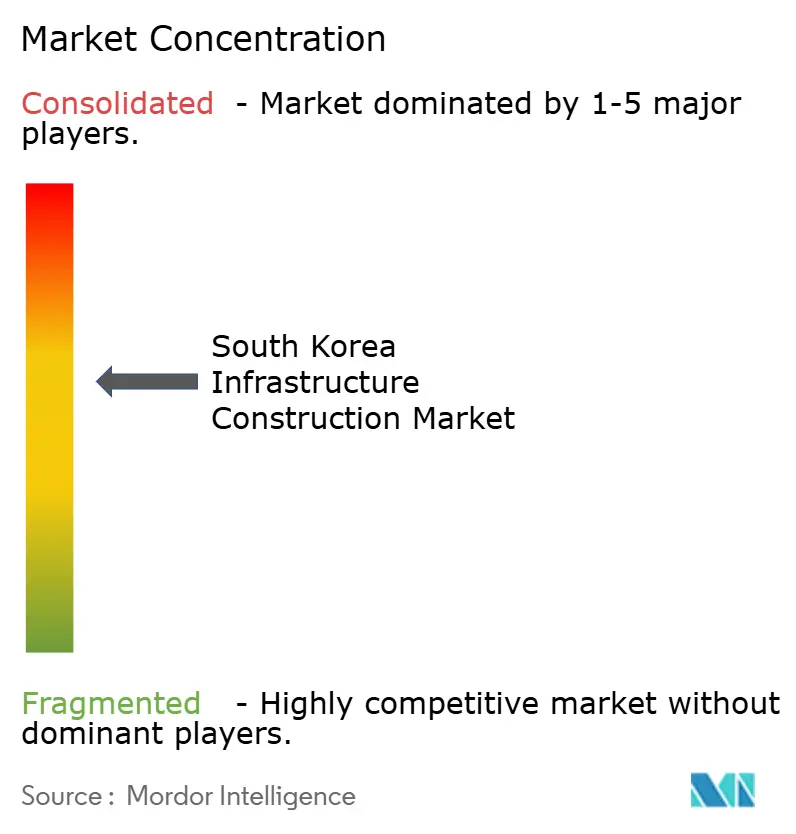

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Infrastruktur-Bau Marktanalyse von Mordor Intelligence

Die Südkorea Infrastruktur-Bau Marktgröße soll von 58,12 Milliarden USD im Jahr 2025 auf 60,55 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 74,31 Milliarden USD erreichen, mit einer CAGR von 4,81 % über den Zeitraum 2026–2031.

Seouls politische Agenda stellt Schienen-, Smart-City- und CO₂-neutrale Anlagen in den Mittelpunkt der öffentlichen Ausgaben, während standardisierte Verträge für öffentlich-private Partnerschaften (ÖPP) frisches Privatkapital anziehen. Alternde Anlagen werden im Rahmen des Grünen Umbau-Programms des Koreanischen New Deal modernisiert, wodurch eine zweite Welle von Renovierungsarbeiten neben neuen Schienenkorridoren entsteht, die die Netze des Korea Train eXpress (KTX) und des Great Train eXpress (GTX) erweitern. Die Einführung von Technologien – von digitalen Zwillingen für Hochwassermodelle bis hin zu Wasserstoffgeräten – hilft Auftragnehmern, Arbeitskräftemangel auszugleichen und Zeitpläne zu verkürzen. Gleichzeitig zwingt eine Schuldenobergrenze für Bundesausgaben die Ministerien dazu, Projekte streng zu prüfen und solche mit einem günstigen Kosten-Nutzen-Verhältnis, wie den GTX, gegenüber weniger frequentierten Schnellstraßen zu bevorzugen.

Wichtigste Erkenntnisse des Berichts

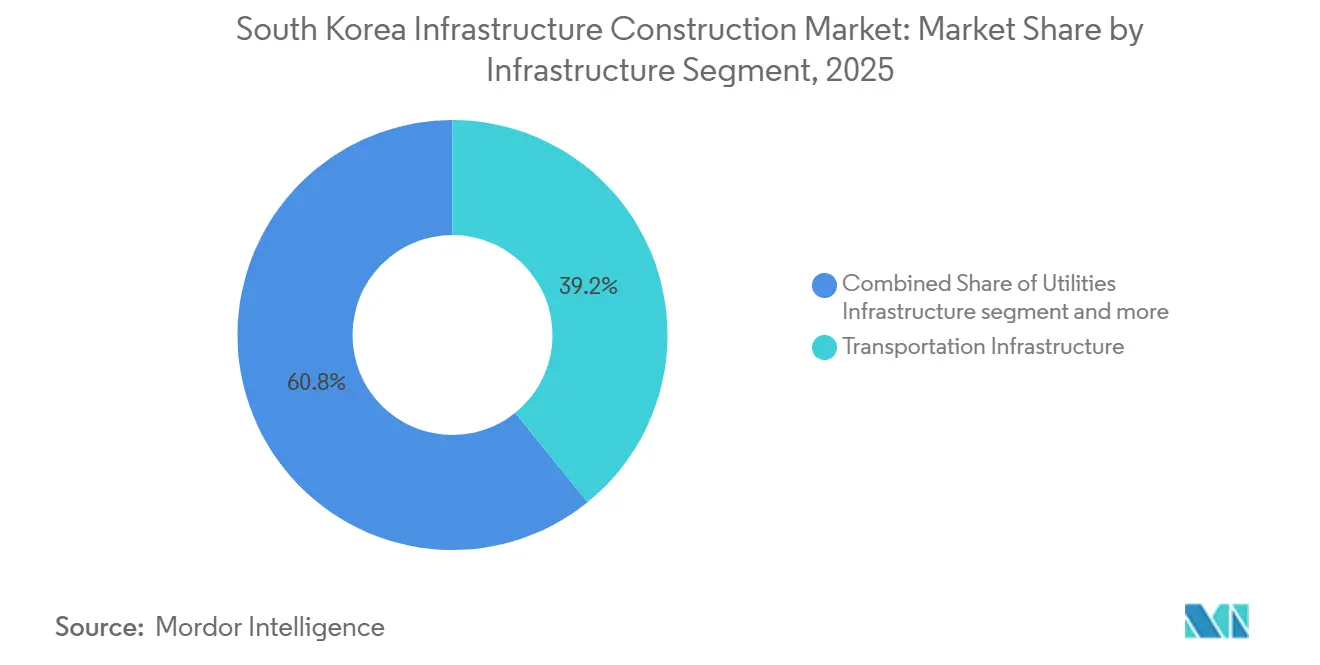

- Nach Infrastruktursegment entfiel auf den Verkehr im Jahr 2025 ein Anteil von 39,2 % am Südkorea Infrastruktur-Bau Markt, und es wird prognostiziert, dass er bis 2031 die höchste CAGR von 5,13 % erzielen wird.

- Nach Bauart entfiel auf den Neubau im Jahr 2025 ein Anteil von 65,7 % am Südkorea Infrastruktur-Bau Markt; die Renovierung schreitet mit einer schnelleren CAGR von 5,55 % bis 2031 voran.

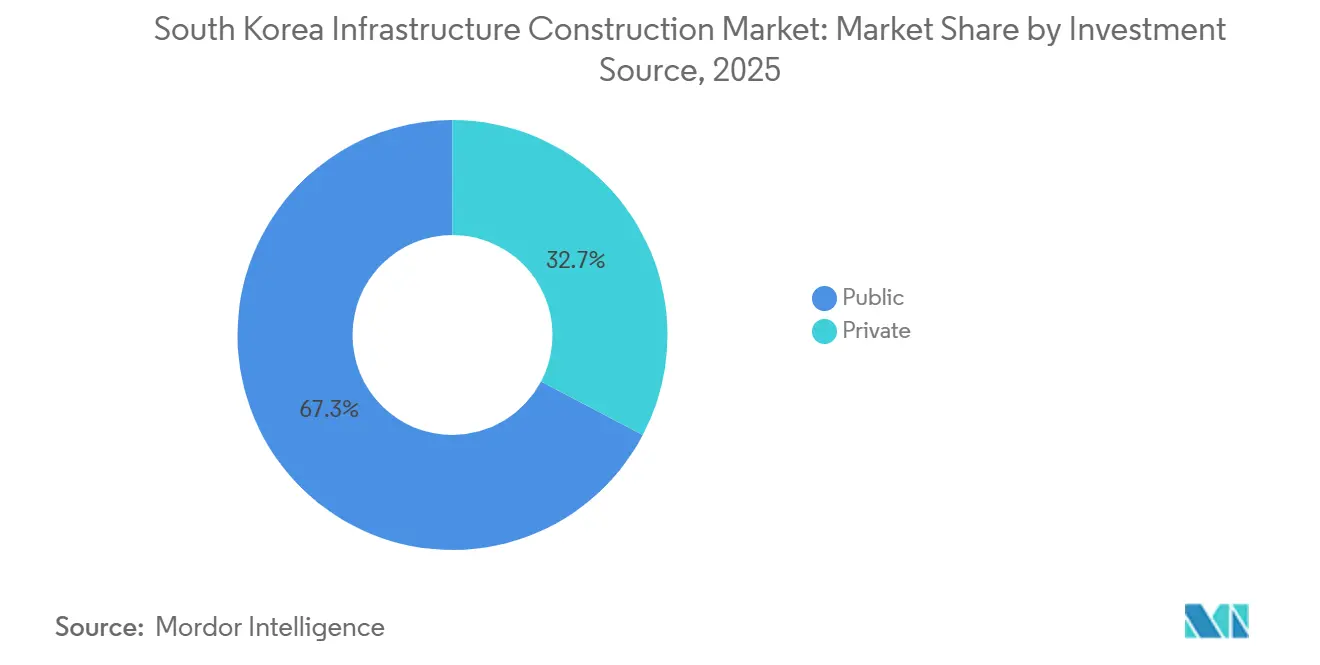

- Nach Investitionsquelle entfiel auf die öffentliche Finanzierung im Jahr 2025 ein Anteil von 67,3 % am Südkorea Infrastruktur-Bau Markt, während privates Kapital mit einer CAGR von 5,02 % wächst, angetrieben durch ÖPP-Anreize.

- Nach Stadt hielt Seoul im Jahr 2025 einen Anteil von 27,9 % an der Südkorea Infrastruktur-Bau Marktgröße, und Daegu soll bis 2031 mit einer CAGR von 6,11 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südkorea Infrastruktur-Bau Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau von Schienen- und U-Bahn-Netzen | +1.2% | Großraum Seoul, Busan, Daegu, Gwangju | Langfristig (≥ 4 Jahre) |

| Landesweite Smart-City- und Stadtentwicklungsprogramme | +0.9% | National, frühe Gewinne in Seoul, Busan, Sejong, Daegu | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für grüne und widerstandsfähige Infrastruktur | +0.7% | National, konzentriert in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Technologieintegration (BIM, Drohnen, IoT, AI) | +0.5% | National, angeführt von Tier-1-Auftragnehmern | Kurzfristig (≤ 2 Jahre) |

| Einsatz unterirdischer intelligenter Versorgungstunnel | +0.3% | Seoul, Incheon, Busan | Langfristig (≥ 4 Jahre) |

| Pilotprojekte mit wasserstoffbetriebenen Schwerlastgeräten | +0.2% | Busan, Ulsan, Jeju | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau von Schienen- und U-Bahn-Netzen

Die ersten GTX-Linien A, B und C sollen bis 2028 täglich 1,2 Millionen Fahrgäste befördern, viele Pendelzeiten um bis zu 40 Minuten verkürzen und die Überlastung der Seoul Metro entlasten. GTX-A nahm 2024 den Betrieb auf; die Linien B und C erreichten bis Januar 2026 einen Fertigstellungsgrad von 68 % bzw. 52 %, angeführt von Samsung C&T und Hyundai E&C. Neue Machbarkeitsstudien für GTX-D, E und F, die im Dezember 2025 genehmigt wurden, fügen bis 2035 ein Volumen von 13,5 Milliarden USD hinzu. Die KTX-Verlängerungen nach Gangneung und Sokcho, die 2024 fertiggestellt wurden, steigerten die Nachfrage nach Bau für den Ostkütentourismus im Jahr 2025 um 1,05 Milliarden USD. Busans Metro-Linie 5 mit Anbindung an den Flughafen Gimhae, die 2027 fertiggestellt werden soll, bildet die Grundlage für die Integration von Fracht und Passagieren.

Landesweite Smart-City- und Stadtentwicklungsprogramme

Das K-City-Netzwerk verbindet 18 Seouler Stadtbezirke mit einem einzigen Daten-Backbone, der Verkehr, Beleuchtung und Abfallentsorgung in Echtzeit optimiert und die kommunalen Betriebskosten im Jahr 2025 um 11 % senkte.[1]Seouler Stadtregierung, „Digitaler Zwilling Hochwasserschutz 2025”, seoul.go.kr Busans Eco Delta Smart City spiegelt das Modell mit 8.400 sensorausgestatteten Wohnungen wider, die den Energieverbrauch im Vergleich zu Standardwohnungen um 22 % senken. Das Ministerium für Land, Infrastruktur und Verkehr (MOLIT) stellte 2025 638 Millionen USD für die Nachrüstung von 120 Stadtvierteln bereit, mit Schwerpunkt auf seismischer Widerstandsfähigkeit und Dachsolaranlagen. Auftragnehmer wie GS E&C und DL E&C sichern sich mehrjährige Facility-Management-Gebühren und glätten so die Einnahmen zwischen Großprojektausschreibungen. Der autonome Shuttle-Korridor in Sejong, der im Februar 2025 eröffnet wurde, zeigt, wie neue Trassenrechte von Anfang an für Level-4-Fahrzeuge zukunftssicher gestaltet werden können.

Staatlicher Vorstoß für grüne und widerstandsfähige Infrastruktur

Seit Januar 2025 muss jedes neue öffentliche Gebäude mit mehr als 1.000 m² den Status eines Nullenergiegebäudes (ZEB) erreichen, was Dämmungsverbesserungen, Photovoltaik und Erdwärmepumpen kombiniert.[2]Umweltministerium, „Grüner Infrastrukturhaushalt 2025”, me.go.kr Das Institut für Grünes Bauen zählte 2025 412 Projekte mit dem Gütesiegel Grüner Standard für Energie- und Umweltdesign (G-SEED) in der Kategorie „Ausgezeichnet” oder „Hervorragend”, gegenüber 287 im Vorjahr. Hyundai E&Cs Gimpo Han River New Town, im Oktober 2025 als ZEB-1 zertifiziert, speist nun überschüssigen Strom im Rahmen eines 20-jährigen Einspeisevergütungsvertrags ins Netz zurück. Das Umweltministerium stellte 2025 465 Millionen USD für die Modernisierung von Abwasseranlagen bereit, die den Stickstoffgehalt im Abwasser um 30 % senken und eine industrielle Wiederverwendung ermöglichen. Der 50-MW-Elektrolyseur in Ulsan versorgt Brennstoffzellenbusse und Schwerlastmaschinen mit Wasserstoff und macht die Stadt zu einem Pilothub für emissionsfreien Betrieb.

Technologieintegration (BIM, Drohnen, IoT, AI) im Bauwesen

Die BIM-Integrationsplattform des Korea Institute of Civil Engineering and Building Technology (KICT), die im Januar 2025 eingeführt wurde, verpflichtet öffentliche Bauvorhaben über 37,5 Millionen USD zur Einreichung von ISO-19650-konformen Modellen, was eine Kollisionserkennung vor der Auftragsvergabe ermöglicht. Samsung C&T setzte beim Ausbau der Incheon-Brücke autonome Drohnen ein und verkürzte die Vermessungszeit von 14 Tagen auf 3 Tage bei einer verbesserten Genauigkeit von 2 cm. SK ecoplants KI-Wartungssystem, das im Busan Eco Delta in Betrieb ist, analysiert Daten von 1.200 Sensoren und sagt Ausfälle 72 Stunden im Voraus vorher, wodurch Ausfallzeiten um 19 % reduziert werden. Der digitale Zwilling des Seouler Hangang-Flusses simulierte im August 2025 den Taifun Khanun, optimierte den Betrieb der Schleusentore und verhinderte ein Überlaufen. MOLIT schreibt nun für jeden GTX-Vertrag eine Echtzeit-Fortschrittsverfolgung mittels Wearables vor, die Produktivitätskennzahlen in Earned-Value-Dashboards einspeist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Belegschaft und Fachkräftemangel | -0.6% | National, akut in ländlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Fiskalische Haushaltsgrenzen und öffentliche Schuldenobergrenzen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| Langwierige behördliche und umweltrechtliche Genehmigungen | -0.3% | Ballungsräume mit Kulturerbe-Zonen | Mittelfristig (2–4 Jahre) |

| Widerstand von Kulturerbestätten gegen Stadtentwicklung | -0.2% | Seoul, Gyeongju, Jeonju | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Belegschaft und Fachkräftemangel

Das Statistische Amt Korea meldete, dass 48 % der Bauarbeiter im Jahr 2025 55 Jahre oder älter waren, gegenüber 42 % im Jahr 2020, während Berufseinsteiger unter 30 Jahren nur 9 % ausmachten.[3]Statistisches Amt Korea, „Beschäftigungserhebung im Bauwesen 2025”, kostat.go.kr Der Koreanische Bauverband warnt, dass zwischen 2026 und 2030 87.000 Schweißer, Zimmerleute und Kranführer in den Ruhestand gehen werden, was die Zahl der Absolventen von Berufsschulen bei weitem übersteigt. Obwohl die E-9-Visa für ausländische Arbeitskräfte im Jahr 2025 um 15.000 Plätze aufgestockt wurden, mindern Sprach- und Sicherheitszertifizierungshürden die Produktivitätsgewinne. Auftragnehmer reagieren mit Vorfertigung; Lotte E&Cs Werk in Asan reduziert die Arbeitsstunden auf der Baustelle durch modulare Badezimmerpods und Fassadenplatten um 30 %. Ein im Februar 2025 gestartetes Umschulungsprogramm zielt darauf ab, bis 2027 5.000 ältere Arbeitnehmer in BIM-Koordinations- und Drohnenoperationsrollen zu überführen.

Fiskalische Haushaltsgrenzen und öffentliche Schuldenobergrenzen

Südkoreas öffentliche Schulden erreichten 2025 54,3 % des BIP, was MOLIT dazu veranlasste, die jährlichen Infrastrukturausgaben bis 2028 auf 21,8 Milliarden USD zu begrenzen. Die Obergrenze hat bereits Studien für 12 Schnellstraßenabschnitte und 4 Regionalflughäfen verzögert und Mittel auf ertragreichere Schienen- und Smart-City-Projekte umgeleitet. Steigende Schuldendienstkosten werden bis 2028 11,2 % des Zentralhaushalts absorbieren und das diskretionäre Kapital verknappen. Standardisierte ÖPP-Vorlagen, die Mitte 2025 eingeführt wurden, erschlossen innerhalb von sechs Monaten private Zusagen in Höhe von 2,3 Milliarden USD für Mautstraßen und Wasserwerke. Dennoch werfen Kommunalanleihen, die durch künftige Grundsteuern gedeckt sind, Nachhaltigkeitsfragen auf, falls die Grundstückswerte sinken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktursegment: Schieneninitiativen verankern die Führungsposition des Verkehrs

Die Verkehrsinfrastruktur machte 2025 mit 39,2 % den größten Anteil der Ausgaben im Südkorea Infrastruktur-Bau Markt aus und soll bis 2031 mit einer CAGR von 5,13 % wachsen, da GTX-Erweiterungen und KTX-Modernisierungen voranschreiten. Die staatliche Finanzierung von 13,5 Milliarden USD für die drei neuen GTX-Korridore, zusammen mit Busans Metro-Linie 5 und mehreren KTX-Zweigstrecken, sichert einen mehrjährigen Auftragsbestand für Tier-1-Auftragnehmer mit Expertise im Tunnelbohren und in der Elektrifizierung. Versorgungsarbeiten folgen, gestützt durch Nachrüstungen von Abwasseranlagen im Wert von 465 Millionen USD im Jahr 2025, die die Nachfrage nach Membran-Bioreaktoren ankurbeln und Planungskapazitäten für mittelständische Tiefbauunternehmen eröffnen. Soziale Einrichtungen wie Regionalkrankenhäuser und Schulen absorbieren demografischen Druck; allein 2025 genehmigte vierzehn neue medizinische Zentren werden die Gesundheitsnutzfläche bis 2028 um 1,3 Millionen m² erhöhen.

Das schnellste künftige Wachstum zeichnet sich bei der Gewinnungsinfrastruktur ab, wo inländische Lithium- und Kobaltvorkommen in Gangwon geprüft werden, während seismische Nachrüstungen, die für öffentliche Gebäude aus der Zeit vor 2000 vorgeschrieben sind, bis 2030 einen neuen Renovierungsstrom von 3,15 Milliarden USD hinzufügen. Auftragnehmer nutzen vorgefertigte Scherwandmodule, die die Montagezeiten um 40 % verkürzen – ein Effizienzgewinn, der den Arbeitskräftemangel ausgleicht.

Nach Bauart: Renovierung gewinnt an Bedeutung, da der Gebäudebestand altert

Neubauten dominierten 2025 noch mit 65,7 % des Wertes, doch Renovierungsarbeiten sollen schneller wachsen und mit einer CAGR von 5,55 % zulegen, da Kommunen Nachrüstungen bevorzugen, die den eingebetteten Kohlenstoff senken und knappes Land schonen. Das Grüne Umbau-Programm zahlte 2025 825 Millionen USD aus, um 3.200 öffentliche Gebäude zu dämmen und mit Solaranlagen auszustatten, ihren Energieverbrauch um 28 % zu senken und einen stetigen Strom mittelgroßer Aufträge für regionale Auftragnehmer zu schaffen. DL E&Cs modulares System verkürzte die Schließungszeit auf der Baustelle für 23 Schulen um 40 % und dient nun als Vorlage für andere Provinzen, nachdem Seouls seismische Nachrüstungspflicht ab Januar 2025 die Nachfrage im Bildungssektor ankurbelt.

Neubauten bleiben relevant, wo Kapazitätslücken bestehen. Die ersten drei GTX-Korridore erforderten 120 km Doppelröhrentunnel und 27 Tiefbahnhöfe – ein Umfang, den nur die fünf Chaebol finanzieren und managen können. Greenfield-Megaprojekte wie Busan Eco Delta Smart City zeigen, dass integrierte Fernwärme, Glasfaser-Backbones und Trassen für autonome Fahrzeuge von Anfang an leichter einzubetten sind als nachträglich nachzurüsten. Mit Blick auf die Zukunft weist die Technologie-Roadmap 2025 des Ministeriums für Land, Infrastruktur und Verkehr der Republik Korea (MOLIT) auf modulare Überbauten und 3D-gedruckten Beton als Kosteneinsparungen hin, was auf weitere Marktanteilsgewinne für digital ausgerichtete Bauunternehmen hindeutet.

Nach Investitionsquelle: Privates Kapital verfolgt ÖPP-Chancen

Öffentliche Mittel machten 2025 67,3 % der Ausgaben aus und verankerten den südkoreanischen Infrastruktur-Bau Markt, doch private Zuflüsse verfolgen eine CAGR von 5,02 %, da die ÖPP-Vorlage vom Juni 2025 Einnahmegarantien und Steuervorteile bietet, die an die Zertifizierung als Nullenergiegebäude geknüpft sind. Ein von Macquarie und GS E&C geführtes Konsortium schloss die Konzession für die Schnellstraße Incheon-Gimpo im Wert von 1,3 Milliarden USD mit einem internen Zinsfuß von 8,2 % ab, was auf eine gesunde Nachfrage nach nutzergebührenfinanzierten Anlagen hindeutet.

Staatliche Unterstützung bleibt für strategische Korridore entscheidend, deren Amortisationszeit private Risikoschwellen übersteigt; das GTX-Programm im Wert von 13,5 Milliarden USD verbleibt in der Bilanz, wobei Chaebol über Festpreis-EPC-Verträge vergütet werden, die gegen Kostenerhöhungen absichern. Staatliche und Pensionsinvestoren skalieren ebenfalls: Der Nationale Pensionsfonds erhöhte sein inländisches Infrastrukturengagement 2025 auf 4,2 % seines 800-Milliarden-USD-Portfolios und schätzt vorhersehbare inflationsgebundene Cashflows.

Geografische Analyse

Seouls Anteil von 27,9 % im Jahr 2025 spiegelt einen Schwenk vom Kapazitätsaufbau zur Systemoptimierung wider; GTX-A allein löste 2025 Investitionen in Wohn- und Einzelhandelsprojekte entlang des Korridors im Wert von 630 Millionen USD aus, während der stadtweite digitale Zwilling-Backbone die jährlichen Betriebskosten um 11 % senkte, wie während des Taifuns Khanun bestätigt wurde. Strenge seismische und Nullenergiegebäude-Vorschriften erhöhen das Renovierungsvolumen, wobei 2025 412 öffentliche Gebäude den Gütesiegel Grüner Standard für Energie- und Umweltdesign (G-SEED) in der Kategorie „Ausgezeichnet” erreichten, 44 % mehr als ein Jahr zuvor.

Weiter südlich genießt Daegu mit einer CAGR von 6,11 % bis 2031 das schnellste Wachstum dank Stadtbahn- und Stadterneuerungsbudgets, die lokale Beschäftigung fördern und Ankermieter für Technologiecluster gewinnen. Bauordnungsanreize für Dachsolaranlagen und Erdbebensicherheit hoben die durchschnittlichen Immobilienwerte in sanierten Stadtvierteln 2025 um 9 % an und katalysierten private Mitinvestitionen. Busans Eco Delta Smart City verbindet Fahrspuren für autonome Fahrzeuge mit Fernwärme, senkt die Haushaltsenergiekosten um 22 % und zieht Hersteller von Smart-Geräten in benachbarte Industrieparks.

Incheons Flughafenausbau der vierten Phase, der die Terminalkapazität bis 2030 auf 106 Millionen Passagiere erhöhen soll, löst eine Welle von Straßen- und Gastgewerbebauten im Wert von 1,6 Milliarden USD aus, während Provinzgebiete einen Fonds für ausgewogene Regionalentwicklung in Höhe von 3,9 Milliarden USD nutzen, um die Servicequalität anzugleichen. Gyeongjus 2024 in Betrieb genommenes 30-MW-Wasserstoffwerk versorgt Industriegebiete und signalisiert künftige Netto-Null-Cluster für Jeju und Ulsan, wodurch der Technologiediffusionsfußabdruck über den Hauptstadtkorridor hinaus ausgeweitet wird.

Wettbewerbslandschaft

Samsung C&T, Hyundai E&C, GS E&C, DL E&C und POSCO E&C gewannen zusammen eine klare Mehrheit der öffentlichen Ausschreibungen 2025 und zeigen ein moderat konzentriertes Feld, das kleineren Unternehmen dennoch Spielraum in spezialisierten Nischen lässt. Samsung C&Ts drohnenbasierte Vermessungen an der Incheon-Brücke verkürzten die Kartierungszeit um 79 % – ein Kostenvorteil, der zur Aufrechterhaltung der Angebotspreis-Disziplin beiträgt. Hyundai E&C entwickelte seine Smart Construction Platform beim GTX-A weiter und reduzierte Nacharbeiten durch KI-gestützte Fehlermeldungen um 14 %, während POSCO E&C mit Doosan Enerbility zusammenarbeitete, um Wasserstoffkräne auf Ulsan-Baustellen zu erproben und damit Umweltkompetenzen zu demonstrieren.

Mittelständische Unternehmen verfolgen wertschöpfende Renovierungen, modularen Wohnungsbau und regionale Versorgungsleistungen. Lotte E&Cs modulares Werk in Asan gleicht den Arbeitskräftemangel aus, indem es einbaufertige Fassadenplatten liefert, 30 % der Arbeitsstunden auf der Baustelle einspart und das Unternehmen als bevorzugten Nachrüstlieferanten für kommunale Schulen positioniert. SK ecoplants KI für vorausschauende Wartung reduzierte Ausfallzeiten im Busan Eco Delta um 19 % und gewann Betreuungsverträge, die den Cashflow über die Übergabedaten hinaus verlängern. Neue Marktteilnehmer bieten Drohnen-als-Dienstleistung-Kartierung und digitale Zwillingsanalysen an, die es regionalen Bauunternehmen ermöglichen, ohne kapitalintensive Forschung und Entwicklung aufzurüsten.

Standardisierung fördert die Zusammenarbeit. KICTs BIM-Integrationsplattform vom Januar 2025 erzwingt die ISO-19650-Konformität bei Projekten über 37,5 Millionen USD und öffnet Datenräume, in denen kleine Tragwerksplaner nahtlos mit Chaebol-Hauptauftragnehmern zusammenarbeiten können. Mit der Skalierung von Wasserstoffgeräte-Pilotprojekten weiten sich OEM-Partnerschaften aus: Hyundai Construction Equipment schloss Rahmenvereinbarungen mit SK ecoplant und GS E&C, um bis Ende 2026 50 weitere Brennstoffzellenbagger einzuführen, wobei die Gerätelieferung an messbare Emissionsreduzierungen geknüpft ist.

Marktführer im Südkorea Infrastruktur-Bau Sektor

Samsung C&T Corporation

Hyundai E&C

GS E&C Corp.

DL E&C

Daewoo Engineering & Construction Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Samsung C&T sicherte sich ein Tiefbaupaket im Wert von 1,8 Milliarden USD für den nördlichen Abschnitt von GTX-D mit dem Ziel, bis 2032 täglich 400.000 Fahrgäste zu befördern.

- Januar 2026: Hyundai E&C und Macquarie gründeten ein Mautstraßen-Gemeinschaftsunternehmen im Wert von 1,3 Milliarden USD, das Incheon und Gimpo mit einer 30-jährigen Konzession und einer erwarteten Rendite von 8,2 % verbindet.

- Dezember 2025: MOLIT genehmigte Machbarkeitsstudien für GTX-E und GTX-F und fügte bis 2035 Kapital in Höhe von 9 Milliarden USD hinzu.

- November 2025: GS E&C gewann einen Auftrag im Wert von 668 Millionen USD für den Bau von Daegus 50.000-Plätze-Leichtathletikstadion mit einfahrbarem Dach und Regenwassernutzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südkoreanischen Infrastrukturmarkt als den jährlichen Wert der ausgeführten Arbeiten in den Bereichen Verkehr, Versorgung, soziale Einrichtungen und Förderanlagen, einschließlich Neubauten und größerer Renovierungen, die die Lebensdauer oder Kapazität von Anlagen verlängern. Die Anlagen reichen von Hochgeschwindigkeitsbahnkorridoren und Schnellstraßen bis hin zu Stromnetzen, Abwasseranlagen und digitalen Infrastrukturprojekten, die das industrielle und städtische Wachstum unterstützen.

Kleinere Reparaturen, routinemäßige Instandhaltung und Offshore-Anlagen, die ausländischen Gebieten dienen, fallen nicht in diesen Anwendungsbereich.

Segmentierungsübersicht

- Nach Infrastruktursegment

- Verkehrsinfrastruktur

- Versorgungsinfrastruktur

- Sozialinfrastruktur

- Gewinnungsinfrastruktur

- Nach Bauart

- Neubau

- Renovierung

- Nach Investitionsquelle

- Öffentlich

- Privat

- Nach Schlüsselstädten

- Seoul

- Busan

- Daegu

- Incheon

- Rest von Südkorea

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Projektträgern, EPC-Auftragnehmern, Kreditgebern und kommunalen Planern in Seoul, Busan, Daegu und Jeju. Die Gespräche klärten Angebotspreise, typische Kontingenzzuschläge, Lohnkostensteigerungen und öffentlich-private Finanzierungsaufteilungen, während eine kurze Web-Umfrage unter Planungsberatern aktuelle Einheitskostenbenchmarks für erhöhte Schienentrassen und Solarparks unter 1 GW lieferte.

Desk Research

Wir haben grundlegende Daten aus frei zugänglichen erstklassigen Quellen gesammelt, wie z. B. Statistiken des Ministeriums für Land, Infrastruktur und Verkehr, CAPEX-Bulletins des Korea Development Institute, Haushaltspapiere der Nationalversammlung, Handelsströme des Korea Customs Service und Ausschreibungsdatenbanken der Korea Construction Association. Unternehmensberichte und 10-K-Äquivalente, seriöse Wirtschaftspresse sowie ausgewählte Module von D&B Hoovers und Dow Jones Factiva lieferten Umsätze auf Unternehmensebene, Projektpipelines und Kostenberichte. Zahlen zum Energieausbau wurden mit KEPCO-Erzeugungstabellen und WSTS-Halbleiter-Capex-Trackern abgeglichen. Die hier zitierten Quellen sind illustrativ; viele weitere Referenzen wurden zur Validierung und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Ansatz begann mit nationalen Bauinvestitionskonten und segmentierten Infrastrukturausgaben, die anschließend mit selektiven Bottom-up-Prüfungen abgeglichen wurden, wie z. B. Stichproben von EPC-Umsätzen und Kanalpreisen für Baustahl. Zu den wichtigsten Treibern des Modells gehören öffentliche Baubudgets, genehmigte Megaprojekt-Pipelines, Baumaterialkostenindizes, Einsatzraten privaten Kapitals, Arbeitsproduktivitätstrends und Yen-Won-Wechselkursdynamiken, die die Kosten importierter Ausrüstung beeinflussen. Multivariate Regression in Verbindung mit Szenarioanalysen projiziert diese Variablen bis 2030; Lücken in den Bottom-up-Stichprobendaten werden durch Peer-Range-Imputation geschlossen, die in Folgegesprächen geprüft wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Ebenen der Analysten-Überprüfung, die Abweichungen gegenüber historischen Reihen, Peer-Signalen und Live-Projekt-Trackern kennzeichnen. Wesentliche Anomalien lösen erneute Berechnungen vor der Freigabe aus. Der Datensatz wird alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen, wenn politische Veränderungen, große Auftragsvergaben oder Währungsschwankungen die Ausgangsbasis verschieben.

Warum Mordors Südkorea-Infrastruktur-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Anlagenkörbe, Kostensteigerungsregeln und Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber: Viele Studien bündeln zivile Wohnbauarbeiten oder schließen Renovierungsausgaben aus, wenden ungeprüfte durchschnittliche Verkaufspreise an oder rechnen Währungen zu festen Kursen statt zu Jahresdurchschnittswerten um. Mordors disziplinierte Bereichsabgrenzung, Variablenauswahl und jährliche Aktualisierung reduzieren diese Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 56,25 Mrd. | Mordor Intelligence (2025) | - |

| USD 58,70 Mrd. (2024) | Global Consultancy A | Umfasst begrenzte Industrieparks, lässt jedoch die Erneuerung von Versorgungsanlagen aus; Einjahreskursumrechnung |

| USD 59,76 Mrd. (2025) | Industry Association B | Aggregiert zivilen Wohnungsbau und verwendet optimistische ASP-Eskalation |

| USD 56,14 Mrd. (2023) | Regional Consultancy C | Älteres Basisjahr und keine Anpassung für die Erhöhung des öffentlichen Haushalts 2024 |

Insgesamt zeigt der Vergleich, dass Mordors Methode eine ausgewogene, transparente Sichtweise liefert, die auf klar definierten Anlageklassen, validierten Kosteneingaben und einem Aktualisierungsrhythmus basiert, auf den Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Infrastruktur-Bau Sektor Südkoreas bis 2031 sein?

Die Südkorea Infrastruktur-Bau Marktgröße soll bis 2031 einen Wert von 74,31 Milliarden USD erreichen und im Zeitraum 2026 bis 2031 mit einer CAGR von 4,81 % wachsen.

Welche Anlageklasse dominiert die Ausgaben heute?

Verkehrsanlagen, angeführt von Schienen- und U-Bahn-Projekten, machten 2025 39,2 % des Wertes aus und bleiben bis 2031 die Budgetpriorität.

Wo findet das schnellste regionale Wachstum statt?

Daegu führt das Wachstum mit einer CAGR von 6,11 % an, da es die Stadtbahn ausbaut, alternde Stadtteile saniert und sich auf die Leichtathletik-Weltmeisterschaften 2027 vorbereitet.

Warum beschleunigt sich die Renovierung schneller als Neubauten?

Nachrüstungsanreize im Rahmen des Grünen Umbau-Programms und seismische Vorschriften veranlassen Kommunen, bestehende Anlagen zu modernisieren, was eine CAGR von 5,55 % beim Renovierungswert antreibt.

Wie wird dem Arbeitskräftemangel begegnet?

Auftragnehmer investieren in modulare Vorfertigung, BIM-basierte Arbeitsabläufe und Arbeitsvisa für ausländische Arbeitskräfte, reduzieren Arbeitsstunden auf der Baustelle und gestalten Berufsrollen in Richtung technologischer Überwachung um.

Welche Rolle spielt Wasserstoff bei künftigen Projekten?

Pilotflotten von Wasserstoffbaggern und -kränen beweisen die Machbarkeit des emissionsfreien Betriebs, und Subventionen sollen Kostenlücken schließen, was nach 2027 auf einen breiteren Einsatz hindeutet.

Seite zuletzt aktualisiert am: