Tamanho e Participação do Mercado de Elastômeros de Poliuretano Industrial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômeros de Poliuretano Industrial por Mordor Intelligence

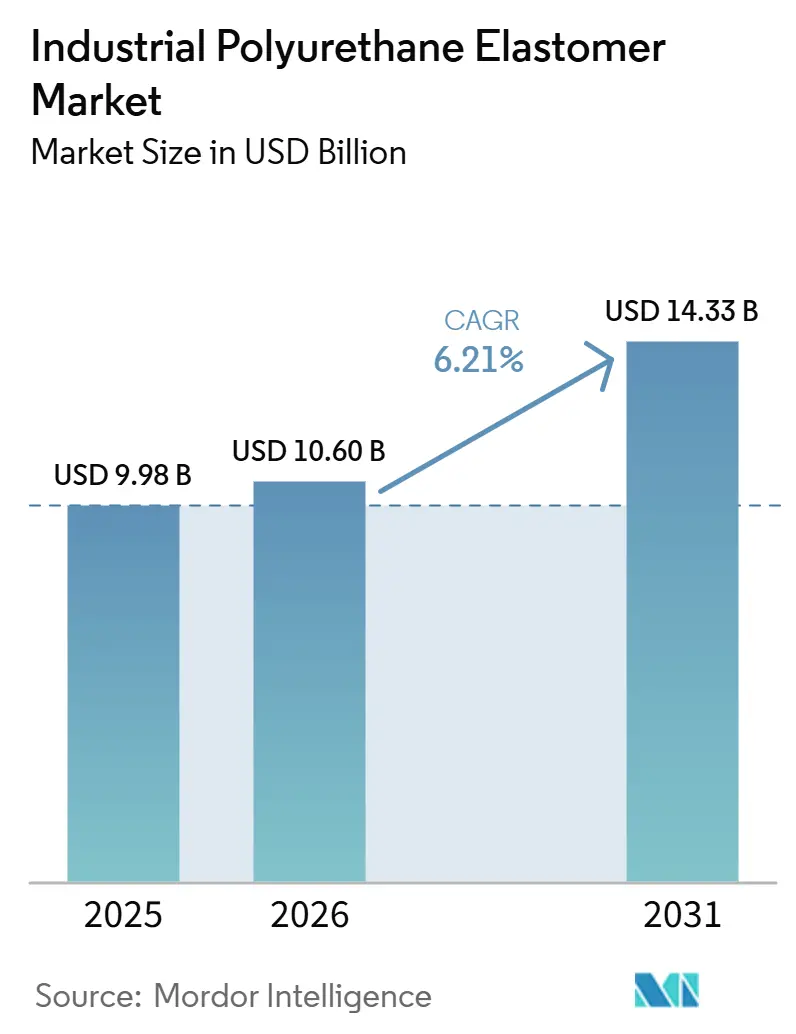

O tamanho do Mercado de Elastômeros de Poliuretano Industrial foi avaliado em USD 9,98 bilhões em 2025 e estima-se que cresça de USD 10,60 bilhões em 2026 para atingir USD 14,33 bilhões até 2031, a um CAGR de 6,21% durante o período de previsão (2026-2031). A demanda robusta por elastômeros resistentes à abrasão, de alta carga e quimicamente estáveis em mineração, petróleo e gás e sistemas de armazéns automatizados está impulsionando o crescimento consistente da receita. Os graus termofixos fundíveis permanecem essenciais para a produção de peças grandes e altamente personalizadas, enquanto o poliuretano termoplástico (TPU) está ganhando participação de mercado em aplicações onde ciclos curtos, reciclabilidade e processamento em circuito fechado são essenciais. A rápida automação na Ásia-Pacífico, a localização das cadeias de suprimentos de elastômeros em economias emergentes e a contínua redução de peso em equipamentos de transporte estão sustentando o crescimento da receita. O mercado de elastômeros de poliuretano industrial continua a se beneficiar da superior flexibilidade em baixas temperaturas e da memória elástica do material, que superam a borracha convencional e muitos elastômeros termoplásticos avançados em condições de serviço extremas.

Principais Conclusões do Relatório

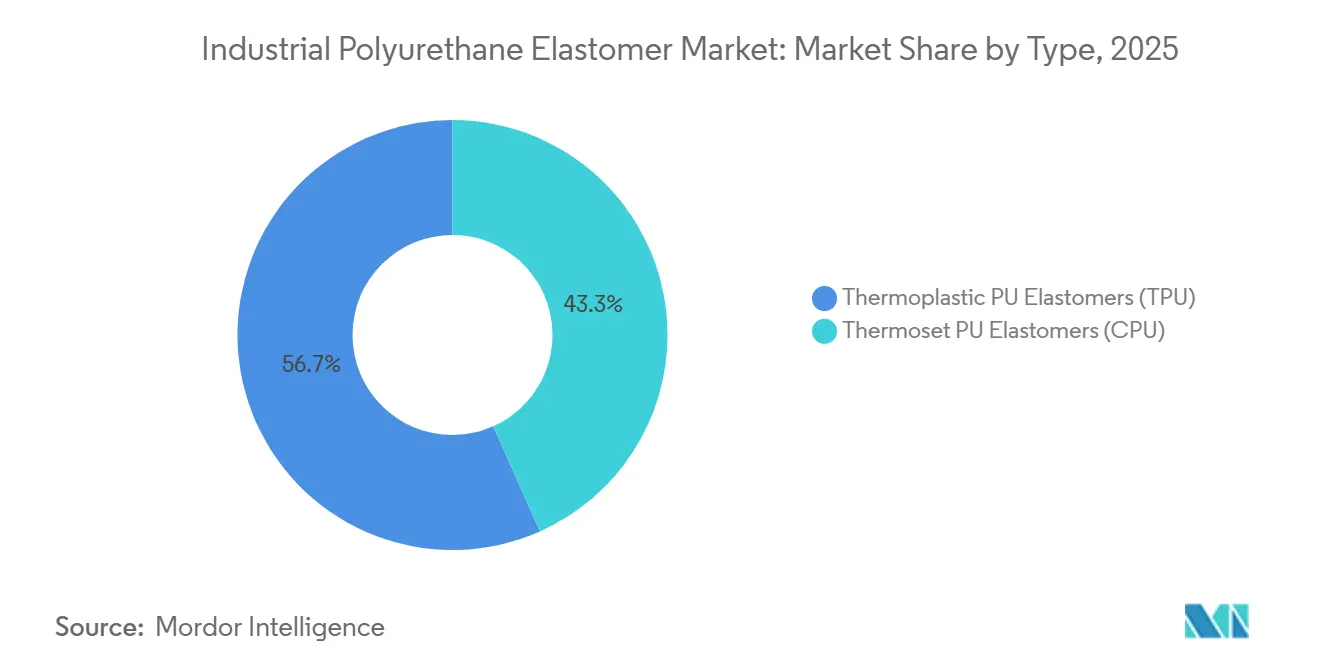

- Por tipo, os elastômeros de PU termoplástico (TPU) detinham 56,67% da participação do mercado de elastômeros de poliuretano industrial em 2025 e têm previsão de crescer a um CAGR de 6,89% até 2031.

- Por tecnologia de processamento, a moldagem por injeção liderou com 39,66% da participação do mercado de elastômeros de poliuretano industrial em 2025, enquanto outras tecnologias de processamento (compressão, sopro, etc.) têm projeção de registrar o CAGR mais rápido de 6,90% até 2031.

- Por aplicação, rodas e rolos dominaram com 31,11% da participação do mercado de elastômeros de poliuretano industrial em 2025; os componentes de absorção de vibração e choque estão avançando a um CAGR de 7,12% até 2031.

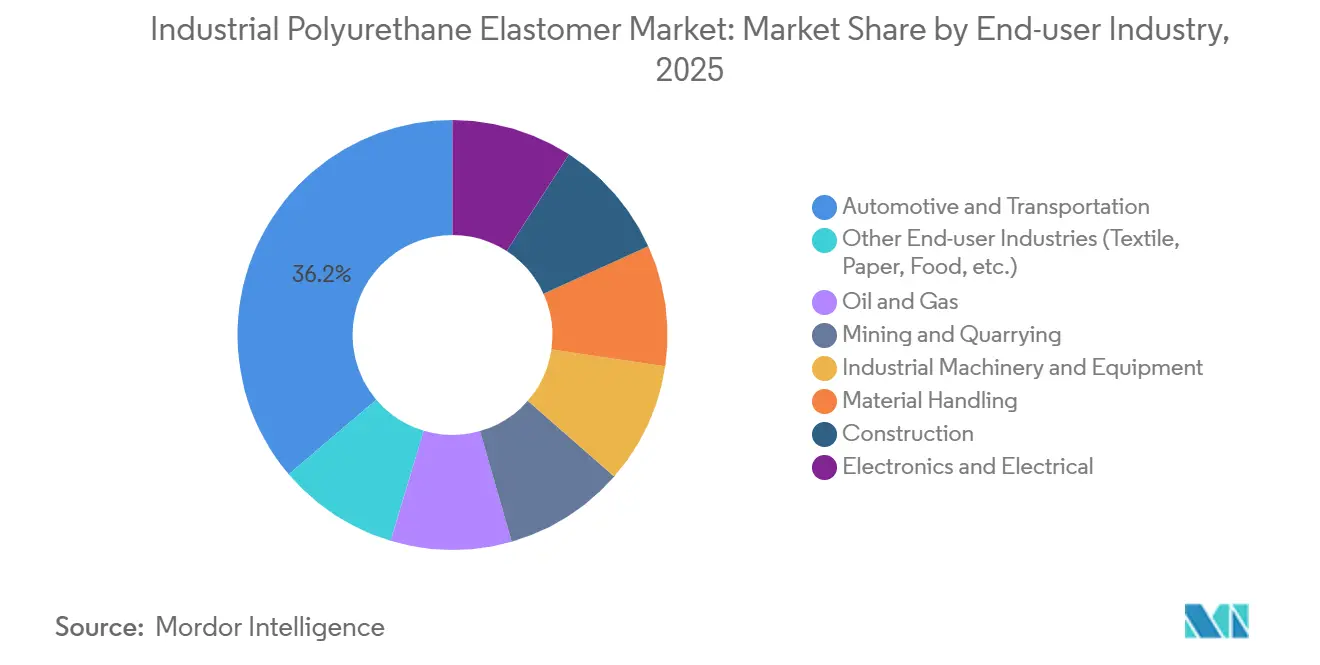

- Por indústria de uso final, automotivo e transporte contribuiu com 36,21% da participação do mercado de elastômeros de poliuretano industrial em 2025, enquanto eletrônicos e elétrico é o segmento de crescimento mais rápido a um CAGR de 7,23% até 2031.

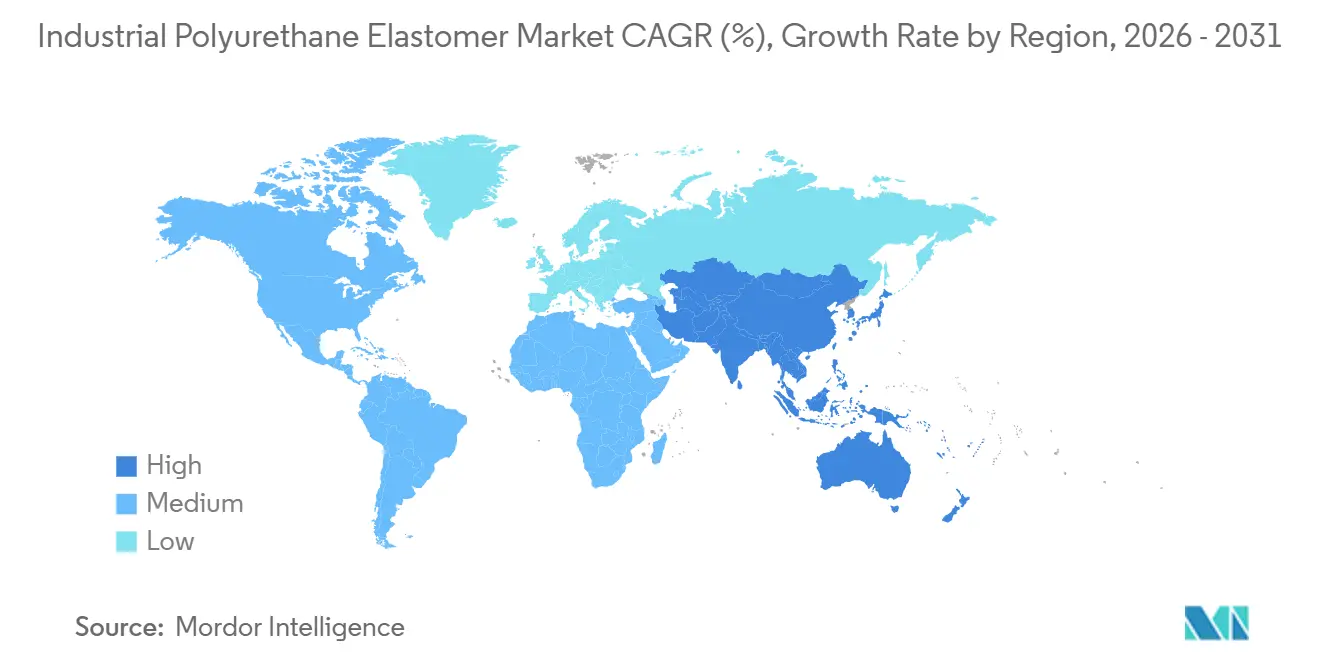

- Por geografia, a Ásia-Pacífico gerou 46,67% da participação do mercado de elastômeros de poliuretano industrial em 2025 e tem previsão de registrar um CAGR de 6,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Elastômeros de Poliuretano Industrial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de equipamentos de exploração de petróleo e gás utilizando peças de poliuretano | +1.2% | Global, com concentração na América do Norte (Golfo do México, Bacia do Permiano), Oriente Médio (Arábia Saudita, Emirados Árabes Unidos) e Ásia-Pacífico offshore (Malásia, Austrália) | Médio prazo (2-4 anos) |

| Redução de peso por meio de híbridos metal-PU em maquinário pesado | +1.4% | América do Norte e Europa (automotivo, equipamentos de construção), núcleo da APAC (China, maquinário industrial da Índia) | Longo prazo (≥ 4 anos) |

| A automação industrial necessita de amortecimento de vibração de alta carga | +1.5% | Núcleo da APAC (China, montagem de eletrônicos da Coreia do Sul), América do Norte (automação de armazéns), Europa (robótica automotiva) | Curto prazo (≤ 2 anos) |

| Ferramental de elastômero de PU impresso em 3D para prototipagem industrial rápida | +0.8% | América do Norte e Europa (aeroespacial, P&D automotivo), emergindo na APAC (centros de manufatura aditiva da China) | Médio prazo (2-4 anos) |

| Revestimentos de elastômero em spray no local para extensão da vida útil de ativos | +1.0% | Global, com adoção antecipada em regiões de mineração (Austrália, América do Sul), infraestrutura de petróleo e gás (Oriente Médio, América do Norte) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Equipamentos de Exploração de Petróleo e Gás Utilizando Peças de Poliuretano

Vedações de poliuretano, pigs de oleoduto e protetores de cabos apresentam excelente resistência à imersão em hidrocarbonetos e a temperaturas abaixo de -40 °C, substituindo elastômeros de nitrila e fluoroelastômeros em projetos submarinos. Elastômeros fundidos com classificações de dureza Shore A 70-95 prolongam a vida útil de bombas de lama abrasiva em até 300%, reduzindo o tempo de inatividade para operadores offshore.

Redução de Peso por Meio de Híbridos Metal-PU em Maquinário Pesado

A ligação de mangas de poliuretano a núcleos de alumínio ou aço reduz a massa não suspensa enquanto mantém a rigidez necessária para buchas de suspensão e suportes de cabine. Os componentes Cellasto da BASF alcançaram uma melhoria de 2,4% no desempenho de NVH (ruído, vibração e aspereza) durante um programa de testes em 2024, levando a um investimento de EUR 100 milhões em uma nova planta Cellasto na Índia, com início de operações previsto para 2026[1]BASF, "Resultados de Desempenho NVH do Cellasto," basf.com.

A Automação Industrial Necessita de Amortecimento de Vibração de Alta Carga

Veículos de guiamento automático requerem rodas capazes de sustentar cargas acima de 500 kg enquanto mantêm a precisão posicional dentro de ±2 mm. Rodízios de poliuretano demonstraram reduzir a vibração do piso em 35% em comparação com alternativas de nylon, permitindo operação contínua 24/7 em ambientes de armazém.

Ferramental de Elastômero de PU Impresso em 3D para Prototipagem Industrial Rápida

A manufatura aditiva de graus de TPU, como o EPU 43, alcança resistências à tração de aproximadamente 45 MPa e alongamentos superiores a 600%, reduzindo significativamente os prazos de desenvolvimento de fixações de semanas para dias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições REACH da UE sobre di-isocianatos | -0.9% | Europa (Alemanha, França, Itália, Reino Unido, países nórdicos), com conformidade por extensão em fornecedores da APAC e da América do Norte orientados à exportação | Curto prazo (≤ 2 anos) |

| TPEs avançados (PEBA, ligas de TPU) como substitutos | -0.6% | Global, com concentração na América do Norte e Europa, médico/automotivo, eletrônicos da APAC | Médio prazo (2-4 anos) |

| Preocupações de inflamabilidade orientadas por seguros na mineração subterrânea | -0.3% | Austrália, América do Sul (Chile, Peru, Brasil), África do Sul, América do Norte (regiões carboníferas) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições REACH da UE sobre Di-Isocianatos

Sob as regulamentações REACH da UE em vigor a partir de agosto de 2023, todos os trabalhadores europeus que manuseiam MDI ou TDI devem concluir treinamento certificado, aumentando os custos de conformidade e incentivando os OEMs a migrar para TPU, onde a moldagem por injeção pode substituir peças de CPU fundidas manualmente[2]ISOPA, "Requisitos de Treinamento para Di-isocianatos," isopa.org.

TPEs Avançados (PEBA, Ligas de TPU) como Substitutos

Elastômeros termoplásticos avançados (TPEs), como o PEBA, oferecem desempenho superior, incluindo flexibilidade a -40 °C e resistência à esterilização a vapor repetida, reduzindo a participação de mercado do poliuretano em tubos médicos premium e calçados de alto desempenho. Além disso, ligas de TPU que otimizam as proporções de segmentos rígidos oferecem propriedades de amortecimento comparáveis com processamento mais simples, intensificando a concorrência para fornecedores convencionais de poliuretano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Termofixos Personalizáveis Sustentam a Liderança

Os elastômeros de poliuretano termoplástico (TPU) responderam por 56,67% da participação do mercado de elastômeros de poliuretano industrial em 2025 e têm projeção de crescer a um CAGR de 6,89% até 2031. Este segmento lidera em aplicações como telas de baixo volume e alta resistência, rolos grandes e vedações sob medida que requerem tolerâncias superiores a ±5 mm. O processamento por fundição permite a personalização da dureza Shore de 40A a 75D e facilita a integração de cargas de fibra ou microesferas sem desafios de aquecimento por cisalhamento. O crescimento do TPU termoplástico é sustentado por mandatos de reciclabilidade; a linha SPECFLEX CIR da Dow, lançada em 2025, incorpora até 65% de TPU reciclado enquanto mantém os parâmetros de resistência à tração.

O TPU termoplástico se beneficia da eficiência da moldagem por injeção e da conformidade com os requisitos de economia circular, particularmente em acabamentos automotivos e invólucros de eletrônicos. No entanto, o poliuretano fundido (CPU) mantém vantagem em aplicações que exigem resistência extrema à abrasão, peças de grande porte e químicas complexas que demandam flexibilidade de processamento no local. A padronização ISO 7425-1:2021 de testes de dureza e deformação permanente por compressão melhora a comparabilidade entre fornecedores e mitiga riscos na aquisição de grandes ativos para indústrias como mineração e plataformas offshore.

Por Tecnologia de Processamento: Moldagem por Injeção Lidera, Métodos Híbridos Aceleram

A moldagem por injeção detinha 39,66% de participação de mercado em 2025 devido à sua capacidade de produzir geometrias precisas com acabamento mínimo. Um estudo de 2024 demonstrou que o aumento das temperaturas do cilindro de 190 °C para 210 °C melhorou a resistência à tração em 12%, ressaltando a importância dos parâmetros de processo na otimização do desempenho do TPU. A fundição permanece essencial para a fabricação de peças que excedem as capacidades típicas de prensa e para reparos rápidos em campo. Outras tecnologias de processamento, incluindo moldagem por compressão e sopro, têm expectativa de crescer a um CAGR de 6,90% até 2031, impulsionadas por avanços na moldagem de múltiplos componentes que combinam superfícies de toque suave com núcleos estruturais em um único processo.

A extrusão contínua é amplamente utilizada para correias e tubulações, onde o crescimento do mercado está vinculado à melhoria da homogeneidade do material e à produção ininterrupta. Além disso, controles de processo digitais e dosagem em circuito fechado estão reduzindo as barreiras para que pequenos fabricantes adotem plataformas híbridas, redistribuindo a participação de mercado para processadores regionais ágeis.

Por Aplicação: Rodas e Rolos Dominam, Componentes de Amortecimento Crescem Rapidamente

Rodas e rolos responderam por 31,11% do tamanho do mercado de elastômeros de poliuretano industrial em 2025. Os rodízios de poliuretano oferecem uma vida útil 40% mais longa em comparação com alternativas de borracha em transportadores de alta velocidade, reduzindo os custos totais de propriedade para instalações de fabricação de alimentos e eletrônicos. Os componentes de absorção de vibração e choque têm projeção de crescer ao CAGR mais rápido de 7,12% até 2031, impulsionados por aplicações em chassis de veículos elétricos e robótica de precisão, onde os coeficientes de amortecimento são críticos para a durabilidade dos eletrônicos.

Outras aplicações, incluindo correias, acoplamentos, vedações e gaxetas, também contribuem para a demanda. Por exemplo, as correias Poly Chain GT2 da Gates utilizam dentes de poliuretano para manter a precisão de temporização ao longo de milhões de ciclos. Vedações hidráulicas de alta pressão feitas de TPU podem suportar pressões de 45-55 MPa sem extrusão, atendendo a indústrias como perfuração e equipamentos de movimentação de terra.

Por Indústria de Uso Final: Transporte Domina, Eletrônicos Ganha Impulso

A indústria automotiva e de transporte respondeu por 36,21% da demanda em 2025, impulsionada pela eficácia do material no isolamento de ruído, vibração e aspereza (NVH), buchas de suspensão e correias de distribuição que operam em faixas de temperatura de -40 °C a +120 °C. Os trens de força de veículos elétricos estão intensificando esses requisitos, particularmente para amortecimento de alta frequência. O segmento de eletrônicos e elétrico tem expectativa de crescer a um CAGR de 7,23% até 2031, impulsionado pela demanda por sensores vestíveis e circuitos flexíveis que dependem de invólucros de TPU biocompatíveis e submilimétricos.

Tecnologias emergentes, como filmes de poliuretano aquoso reforçados com MXene com sensibilidades de deformação de 12,5 ao longo de 10.000 ciclos, estão abrindo novas oportunidades em dispositivos vestíveis inteligentes. Enquanto isso, petróleo e gás, mineração e maquinário industrial continuam a demandar poliuretano por sua resistência à abrasão e a produtos químicos, enquanto a automação de manuseio de materiais sustenta o crescimento de volume em centros logísticos em todo o mundo.

Análise Geográfica

A Ásia-Pacífico dominou com 46,67% de participação na receita em 2025 e tem previsão de apresentar o CAGR mais rápido de 6,98% até 2031. As expansões de capacidade na China, como a Fase 1 da planta de TPU de Zhuhai da Covestro com capacidade de 30 kt/ano lançada em 2026, estão viabilizando o fornecimento local para indústrias como calçados, eletrônicos de consumo e automotivo. O crescente consumo de poliol da Índia está alinhado com a nova capacidade Cellasto prevista para entrar em operação em 2026, fortalecendo a integração vertical no Sul da Ásia. Japão e Coreia do Sul concentram-se no fornecimento de TPU de grau eletrônico avançado, enquanto as nações da ASEAN capturam a demanda por montagens de calçados e eletrodomésticos que estão se relocalizando do litoral da China.

A América do Norte mantém uma forte posição de mercado, sustentada pelos setores automotivo, de petróleo e gás e de automação de armazéns. A expansão da produção de propilenoglicol da Dow na Tailândia em 2025 garante matéria-prima upstream, complementando o aumento planejado da capacidade de sistemas europeus da Huntsman até 2026. A tendência de nearshoring do México apoia os componentes de NVH de poliuretano fundido para as linhas de montagem de veículos dos EUA.

Na Europa, as rigorosas regulamentações REACH sobre di-isocianatos estão impulsionando uma mudança para a moldagem por injeção de TPU e sistemas de pré-polímero com menor teor de monômero livre. Alemanha, França e Itália ancoram a demanda por suportes de amortecimento avançados e componentes ferroviários, enquanto os países nórdicos enfatizam polióis de base biológica e retardantes de chama sem halogênio para aplicações em energia eólica e climas frios. Mercados selecionados da América do Sul e do Oriente Médio utilizam poliuretano em infraestrutura de mineração e petroquímica, embora o crescimento seja moderado pela volatilidade do ciclo de commodities.

Cenário Competitivo

Cinco fornecedores verticalmente integrados, incluindo BASF, Covestro, Huntsman, Lanxess e Dow, detinham coletivamente a maioria da participação do mercado de elastômeros de poliuretano industrial em 2025, aproveitando a produção cativa de MDI/TDI e centros globais de formulação. Iniciativas estratégicas, como a linha de MDI de 700 kt/ano da Wanhua com início previsto para o segundo trimestre de 2026, aumentam a eficiência de custos e reduzem os prazos de entrega na Ásia. A futura planta Cellasto da BASF na Índia destaca a mudança em direção ao fornecimento regional para módulos de NVH em equipamentos automotivos e industriais.

Participantes de nicho como Era Polymers (Austrália) e Herikon (Países Baixos) garantem contratos oferecendo fundição no local e prototipagem rápida para projetos offshore, de mineração e marítimos, onde os custos de inatividade são significativos. A aquisição em 2025 do negócio de poliuretano da LANXESS pela UBE Corporation por USD 495 milhões expande sua presença na Europa e na América do Norte para pré-polímeros especiais. As inovações concentram-se em polióis de base biológica, matrizes autorreparáveis e combinação de cores habilitada digitalmente, à medida que os OEMs priorizam menores pegadas de carbono e monitoramento de qualidade em tempo real. A atividade de patentes em dispersões de poliuretano condutoras reforçadas com MXene indica crescente concorrência no mercado de eletrônicos flexíveis.

Com os cinco principais fornecedores detendo 49% de participação de mercado, a indústria permanece moderadamente concentrada, com oportunidades para consolidação seletiva em graus de commodities. Enquanto isso, a personalização e a engenharia específica para aplicações sustentam um cenário fragmentado de processadores regionais.

Líderes da Indústria de Elastômeros de Poliuretano Industrial

BASF

Covestro AG

Dow

LANXESS

Huntsman International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Covestro AG fortaleceu sua rede de negócios de elastômeros de Poliuretano Fundido (CPU) em Taiwan. A iniciativa visou a demanda em equipamentos automatizados, logística inteligente, energia eólica offshore, impermeabilização para construção e infraestrutura e as indústrias de celulose e papel, aprimorando o suporte local de serviços e vendas para sistemas de materiais avançados e máquinas de fundição de precisão.

- Outubro de 2024: A Lubrizol lançou quatro produtos de poliuretano termoplástico (TPU) ESTANE RNW com balanço de biomassa, que visavam reduzir as pegadas de carbono em até 59% enquanto mantinham as características de desempenho das resinas à base de petróleo. Certificados sob o esquema ISCC PLUS, esses materiais apoiaram a sustentabilidade em aplicações industriais sem necessitar de modificações nos processos de produção atuais.

Escopo do Relatório Global do Mercado de Elastômeros de Poliuretano Industrial

Os elastômeros de poliuretano industrial são materiais duráveis e versáteis disponíveis como opções termofixas ou termoplásticas. Eles oferecem capacidade de suporte de carga, resistência ao desgaste e elasticidade superiores em comparação com materiais tradicionais como borracha, plástico e metal. Com excelente resistência química e à abrasão, esses elastômeros são amplamente utilizados em aplicações de alta resistência, incluindo moldagem, mineração, componentes automotivos, rodas e peças industriais de proteção.

O Mercado de Elastômeros de Poliuretano Industrial é segmentado por tipo, tecnologia de processamento, aplicação, indústria de uso final e geografia. Por tipo, o mercado é segmentado em elastômeros de PU termoplástico (TPU) e elastômeros de PU termofixo (CPU). Por tecnologia de processamento, o mercado é segmentado em moldagem por injeção, fundição, extrusão e outras tecnologias de processamento (compressão, sopro, etc.). Por aplicação, o mercado é segmentado em rodas e rolos, correias e acoplamentos, componentes de absorção de vibração e choque, vedações e gaxetas, componentes de máquinas, telas e revestimentos de mineração e outras aplicações. Por indústria de uso final, o mercado é segmentado em automotivo e transporte, petróleo e gás, mineração e extração, maquinário e equipamentos industriais, manuseio de materiais, construção, eletrônicos e elétrico e outras indústrias de uso final (têxtil, papel, alimentos, etc.). O relatório também abrange o tamanho do mercado e as previsões para elastômeros de poliuretano industrial em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Elastômeros de PU Termoplástico (TPU) |

| Elastômeros de PU Termofixo (CPU) |

| Moldagem por Injeção |

| Fundição |

| Extrusão |

| Outras Tecnologias de Processamento (Compressão, Sopro, etc.) |

| Rodas e Rolos |

| Correias e Acoplamentos |

| Componentes de Absorção de Vibração e Choque |

| Vedações e Gaxetas |

| Componentes de Máquinas |

| Telas e Revestimentos de Mineração |

| Outras Aplicações |

| Automotivo e Transporte |

| Petróleo e Gás |

| Mineração e Extração |

| Maquinário e Equipamentos Industriais |

| Manuseio de Materiais |

| Construção |

| Eletrônicos e Elétrico |

| Outras Indústrias de Uso Final (Têxtil, Papel, Alimentos, etc.) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Elastômeros de PU Termoplástico (TPU) | |

| Elastômeros de PU Termofixo (CPU) | ||

| Por Tecnologia de Processamento | Moldagem por Injeção | |

| Fundição | ||

| Extrusão | ||

| Outras Tecnologias de Processamento (Compressão, Sopro, etc.) | ||

| Por Aplicação | Rodas e Rolos | |

| Correias e Acoplamentos | ||

| Componentes de Absorção de Vibração e Choque | ||

| Vedações e Gaxetas | ||

| Componentes de Máquinas | ||

| Telas e Revestimentos de Mineração | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Automotivo e Transporte | |

| Petróleo e Gás | ||

| Mineração e Extração | ||

| Maquinário e Equipamentos Industriais | ||

| Manuseio de Materiais | ||

| Construção | ||

| Eletrônicos e Elétrico | ||

| Outras Indústrias de Uso Final (Têxtil, Papel, Alimentos, etc.) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de elastômeros de poliuretano industrial?

O mercado de elastômeros de poliuretano industrial está em USD 10,60 bilhões em 2026 e tem expectativa de atingir USD 14,33 bilhões até 2031, refletindo um CAGR de 6,21% a partir de 2026.

Qual tipo de elastômero de poliuretano está crescendo mais rapidamente até 2031?

Os elastômeros de PU termoplástico (TPU) têm projeção de expandir a um CAGR de 6,89% até 2031 devido à sua flexibilidade de personalização.

Por que a Ásia-Pacífico está crescendo mais rapidamente até 2031?

As expansões localizadas de capacidade de TPU na China e na Índia, combinadas com a rápida automação e produção automotiva, impulsionam um CAGR de 6,98% para a região até 2031.

Como as regras REACH da UE afetam os processadores de poliuretano?

O treinamento obrigatório sobre di-isocianatos aumenta os custos de conformidade e incentiva uma mudança para a moldagem por injeção de TPU em aplicações europeias.

Página atualizada pela última vez em: