Marktgröße und Marktanteil der Silikone Elastomere

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

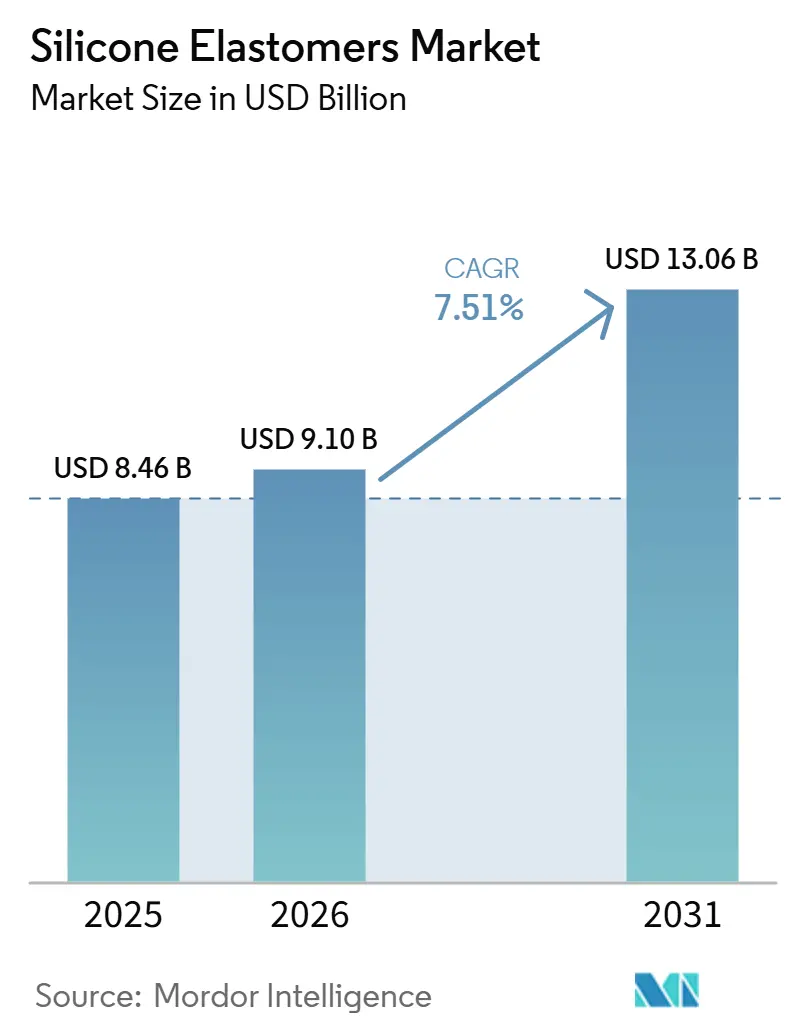

| Marktgröße (2026) | 9.10 Milliarden US-Dollar |

| Marktgröße (2031) | 13.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

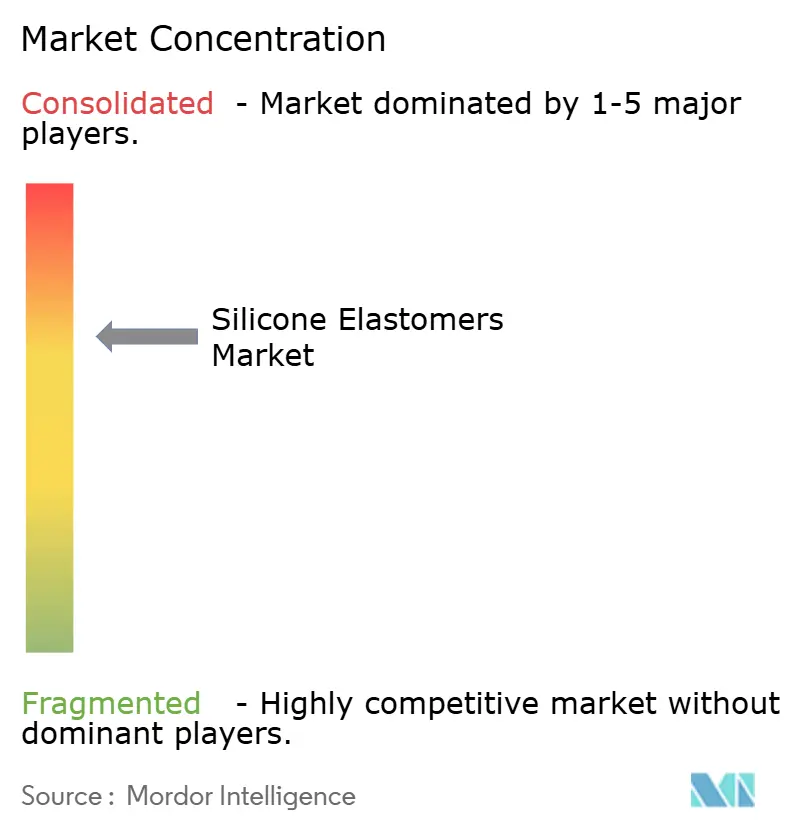

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Silikone Elastomere von Mordor Intelligence

Die Marktgröße für Silikone Elastomere wurde im Jahr 2025 auf 8,46 Milliarden USD geschätzt und soll von 9,10 Milliarden USD im Jahr 2026 auf 13,06 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,51 % während des Prognosezeitraums (2026–2031). Hochleistungsanwendungen in Elektrofahrzeugen, der Infrastruktur der fünften Generation und Medizinprodukten treiben die Premiumpreisgestaltung für Silikonqualitäten an, eine Position, die thermoplastische Elastomere nur schwer herausfordern können. Flüssigsilikongummi, fortschrittliche Wärmemanagementverbindungen und medizinische Formulierungen verzeichnen eine erhöhte Nachfrage. In Europa drängen regulatorische Anforderungen auf einen Wechsel zu linearen Siloxanen, die den Anforderungen des Rahmens zur Registrierung, Bewertung, Zulassung und Beschränkung chemischer Stoffe entsprechen. Obwohl diese Neuformulierung die Rohstoffkosten erhöht, begünstigt sie integrierte Hersteller mit Kontrolle über die vorgelagerte Metall-Silizium- und Dimethyldichlorsilan-Kapazität. Nicht integrierte Verarbeiter stehen vor Herausforderungen aufgrund der Rohstoffvolatilität, die durch Methanolversorgungsunterbrechungen und den erheblichen Anteil an Siloxanzwischenprodukten beeinflusst wird, der von bestimmten Regionen kontrolliert wird. Gleichzeitig ebnen additive Fertigungstechnologien den Weg für individuelle Geometrien und verkürzte Entwicklungsvorlaufzeiten. Die Region Asien-Pazifik ist das Epizentrum des Marktes für Silikone Elastomere, gestützt durch Trends wie die Miniaturisierung der Elektronik, das Wachstum von Rechenzentren und Kapazitätserweiterungen von Branchenriesen wie Shin-Etsu, Wacker Chemie und KCC. Gleichzeitig werden Vorteile bei der vertikalen Integration, Neuformulierungskompetenz und dem Zugang zu kohlenstoffarmen Rohstoffen zu entscheidenden Faktoren in der Wettbewerbslandschaft.

Wichtigste Erkenntnisse des Berichts

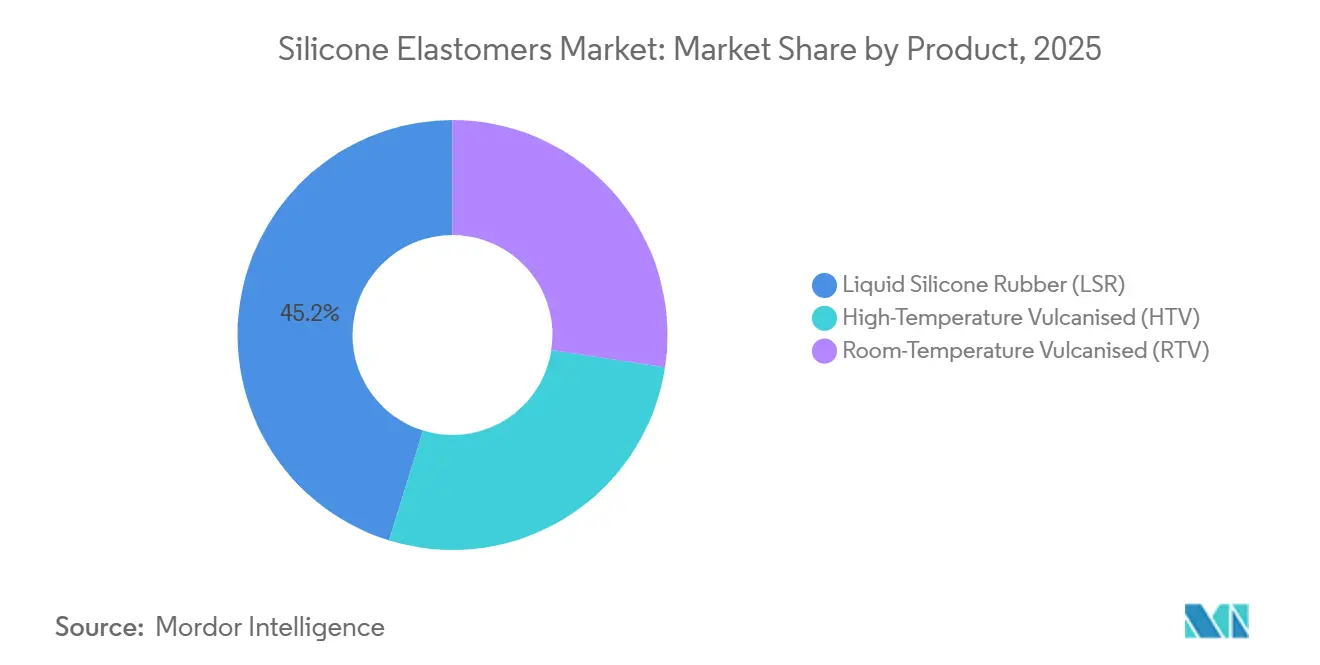

- Nach Produkttyp hielt Flüssigsilikongummi im Jahr 2025 einen Marktanteil von 45,22 % am Markt für Silikone Elastomere und soll von 2026 bis 2031 mit einer CAGR von 8,34 % wachsen.

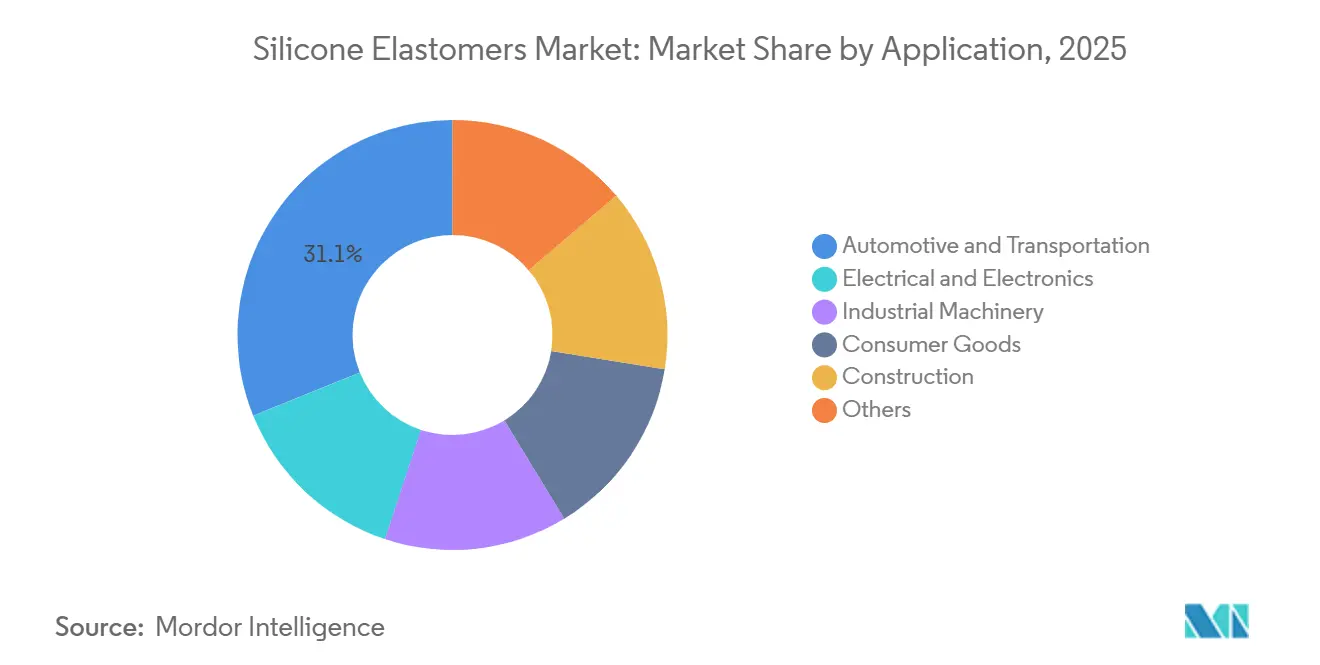

- Nach Anwendung entfiel auf Automobil und Transport im Jahr 2025 ein Anteil von 31,13 % an der Marktgröße für Silikone Elastomere, mit einer CAGR von 7,91 % von 2026 bis 2031.

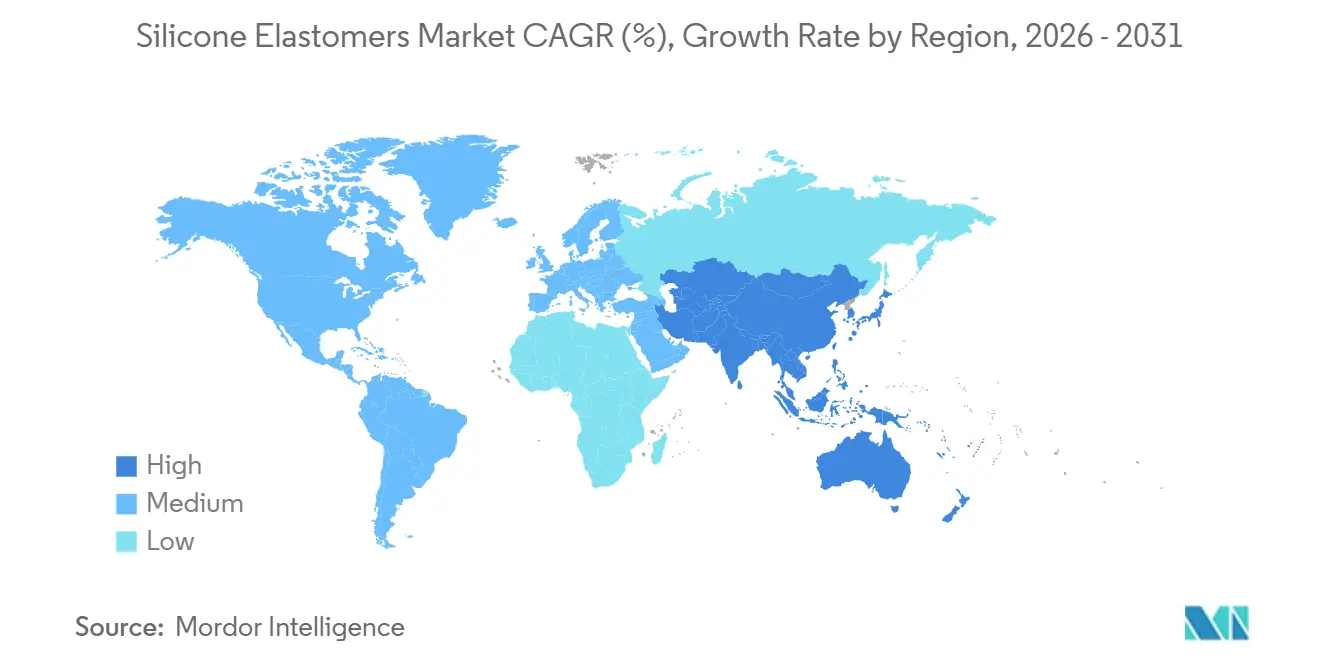

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 46,67 % an der Marktgröße für Silikone Elastomere, mit einer prognostizierten CAGR von 8,11 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Silikone Elastomere

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Miniaturisierung der Elektronik und Wärmemanagement für 5G | +1.8% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Einsatz von medizinischem Flüssigsilikongummi in tragbaren Gesundheitsgeräten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Baustoffe und Dichtmassen in Nullemissionsgebäuden | +0.9% | Europa, Nordamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Additive Fertigung von Silikonteilen | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Antimikrobieller und leitfähiger Flüssigsilikongummi | +0.8% | Asien-Pazifik, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Miniaturisierung der Elektronik und Wärmemanagement für 5G

Da die Nachfrage nach höheren Leistungsdichten in Basisstationen der fünften Generation und Beschleunigern für künstliche Intelligenz zunimmt, ist der Bedarf an Silikon-Wärmeübergangsmaterialien mit fortschrittlicher Leitfähigkeit kritisch geworden. Dows DOWSIL TC-5550 und Wackers SEMICOSIL 9649 TC erfüllen diese Anforderungen. Darüber hinaus gewährleisten diese Materialien eine hervorragende elektrische Isolierung und können einem breiten Bereich von Temperaturzyklen standhalten[1]Dow Inc., „DOWSIL Wärmemanagement-Portfolio”, dow.com. Durch den Ersatz von Aluminiumoxidfüllstoffen durch Bornitrid und Graphen haben die Hersteller den Wärmewiderstand erheblich reduziert. Diese Entwicklung unterstützt die Einführung passiver Kühllösungen sowohl in kompakter Unterhaltungselektronik als auch in Automobilelektronik. Unterdessen hat Shin-Etsu eine neue Anlage in Pinghu, China, errichtet. Diese Linie ist speziell darauf ausgelegt, die strengen Anforderungen an die Ionenreinheit zu erfüllen, die für die Halbleiterverpackung unerlässlich sind, und unterstreicht die wachsende Bedeutung der Region in der Hochreinheits-Lieferkette.

Einsatz von medizinischem Flüssigsilikongummi in tragbaren Gesundheitsgeräten

Hersteller wechseln von thermoplastischen Elastomeren zu Flüssigsilikongummi für Geräte wie kontinuierliche Glukosemonitore, Herzpflaster und Arzneimittelabgabesysteme. Flüssigsilikongummi erfüllt nicht nur die ISO-10993-Normen, sondern ermöglicht auch einen längeren Hautkontakt ohne Reizungen. DuPont hat seine Liveo-C6-8XX-Serie eingeführt, die eine Reihe von Härtegrade und eine verlängerte Topfzeit bietet und die Formausfallzeiten auf automatisierten Linien erheblich reduziert. Unterdessen integriert Elkems SILBIONE Flüssigsilikongummi EC 70 die Leitfähigkeit von Kohlenstoffnanoröhren, was die Herstellung von Trockenelektroden für Elektrokardiogramm-Pflaster ermöglicht. Diese Innovation macht die Hautvorbereitung vor der Anwendung überflüssig und optimiert klinische Arbeitsabläufe.

Baustoffe und Dichtmassen in Nullemissionsgebäuden

In Projekten mit Platin-Zertifizierung nach dem Bewertungssystem für Führung in Energie und Umweltdesign reduzieren Silikondichtmassen, die für ihre lange Lebensdauer und minimale Wärmeausdehnung bekannt sind, die Fassadenwartungskosten erheblich. Dow hat für ausgewählte Dichtmassenqualitäten eine CO₂-neutrale Zertifizierung erhalten, die es Architekten ermöglicht, Emissionsgutschriften gemäß Scope 3 zu erwerben. Momentives SilPruf SCS9000 und Sikas Sikasil WS-605 S, die beide den Grenzwerten für extrem niedrige flüchtige organische Verbindungen und strengen Witterungsbeständigkeitsnormen entsprechen, sollen in naher Zukunft in zahlreichen Nullemissionshochhäusern in Europa und dem Nahen Osten eingesetzt werden.

Additive Fertigung von Silikonteilen (3D/LAM)

Die additive Flüssigfertigung reduziert die Werkzeugkosten erheblich und verkürzt die Vorlaufzeiten für komplizierte Dichtungen und Membranen. Elkems AMSil 20503 produziert Teile mit Shore-A-Härte und hoher Dehnung, vergleichbar mit herkömmlichen Flüssigsilikongummi-Eigenschaften. Unterdessen ermöglicht KL Technik's FlexSiliconAdditive die Herstellung von Mehrhärte-Dichtungen für Luft- und Raumfahrt-Kraftstoffsysteme. Während die Einführung in der Luft- und Raumfahrt sowie im medizinischen Prototypenbau stark war, weitet sie sich nun aufgrund von Verbesserungen beim Druckerdurchsatz auf Industriemaschinen aus.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Siloxan-Rohstoff-Lieferkette | -1.1% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Substitutionsrisiko durch Hochleistungs-TPE | -0.6% | Global, Automobil und Konsumgüter | Mittelfristig (2–4 Jahre) |

| EU-REACH-Beschränkungen für zyklische Siloxane und Neuformulierung | -0.9% | Europa, exportorientierte Asien-Pazifik-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Siloxan-Rohstoff-Lieferkette

Die Preise für Metallsilizium stiegen vom Beginn bis zum Ende des Jahres erheblich an. Dieser Anstieg wurde durch Unterbrechungen der Methanolversorgung aus dem Iran und eine Explosion in einer Anlage in Shandong verursacht, die zusammen die Produktionskapazität von Dimethyldichlorsilan reduzierten. Nicht integrierte europäische Verarbeiter verzeichneten einen deutlichen Rückgang der Margen, während ein Unternehmen mit vorgelagerter Integration von reduzierten Rohstoffkosten profitierte und eine Erholung des Betriebsgewinns erzielte.

EU-REACH-Beschränkungen für zyklische Siloxane und Neuformulierung

Europäische Vorschriften schreiben vor, dass D4-Gehalte in industriellen und Leave-on-Formulierungen unterhalb eines festgelegten Schwellenwerts bleiben müssen. Während lineare Siloxanersatzstoffe eine Alternative bieten, sind sie teurer und führen zu langsameren Aushärteraten. Als Reaktion auf diese regulatorischen Änderungen hat Wacker Chemie erhebliche Revalidierungskosten verursacht. Gleichzeitig verlagern kleinere Compoundierer ihren Fokus, stellen nicht konforme Produktlinien ein und konsolidieren ihren Marktanteil innerhalb der führenden Unternehmen der Branche[2]Europäische Chemikalienagentur, „Beschränkungen für zyklische Siloxane”, echa.europa.eu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Flüssigsilikongummi baut Führung beim Präzisionsformen aus

Flüssigsilikongummi erzielte im Jahr 2025 einen Marktanteil von 45,22 % am Markt für Silikone Elastomere, und sein Anteil an der Marktgröße für Silikone Elastomere soll von 2026 bis 2031 mit einer CAGR von 8,34 % wachsen. Mit einer niedrigen Viskosität können automatisierte Einspritzzyklen schnell abgeschlossen werden, wobei präzise Toleranzen erreicht werden. Diese Präzision ist entscheidend für hochvolumige tragbare Geräte und Sensoren in Elektrofahrzeugen. DuPonts Liveo C6-8XX und Elkems leitfähiger SILBIONE Flüssigsilikongummi zeigen funktionale Verbesserungen, die den Wettbewerbsvorteil von Flüssigsilikongummi aufrechterhalten. Heißvulkanisierte Qualitäten sind entscheidend für Anwendungen, die hohe Betriebstemperaturen oder erhebliche Reißfestigkeit erfordern, wie z. B. bei Turboladerschläuchen und Leitungsisolierungen. Raumtemperaturvulkanisiertes Silikon wird hingegen für Baustoffe und Dichtmassen vor Ort bevorzugt, da es unter Umgebungsbedingungen aushärtet und extrem niedrige Emissionen flüchtiger organischer Verbindungen aufweist.

Die wachsende Bedeutung von Flüssigsilikongummi zeigt sich bei Konsumgütern. Artikel wie Flaschensauger, Backmatten und Körperpflegebürsten profitieren von der Konformität des Flüssigsilikongummis mit lebensmittelechten Normen, die Geschmacksneutralität und Haltbarkeit beim Autoklavieren gewährleisten. Keramifizierender Flüssigsilikongummi, exemplarisch dargestellt durch Wacker ELASTOSIL R 531/60, schützt nun Elektrofahrzeug-Sammelschienen vor thermischem Durchgehen und unterstreicht die zentrale Rolle von Silikon für die Sicherheit von Batterien der nächsten Generation.

Nach Anwendung: Elektrifizierung des Automobils beschleunigt die Nachfrage nach Wärmemanagement

Automobil und Transport entfielen im Jahr 2025 auf 31,13 % der Nachfrage und werden von 2026 bis 2031 eine CAGR von 7,91 % verzeichnen. Der Markt für Silikone Elastomere wird ein erhebliches Wachstum erleben. Im Bereich der Elektrofahrzeuge greifen Batteriesysteme zunehmend auf fortschrittliche Materialien zurück. Dazu gehören Hochspannungsdichtungen, flammhemmende Flüssigsilikongummi-Vergussmassen und wärmeleitfähige Klebstoffe. Besonders hervorzuheben ist Sikas Sikasil AS-110. Dieser Klebstoff ersetzt nicht nur herkömmliche mechanische Befestigungselemente, sondern optimiert auch Montagelinien und reduziert die Zeit erheblich. Freudenbergs Silikondichtungen hingegen erzielen beeindruckende Heliumleckraten, was ihre Langzeitgarantien unterstützt, wie von FST.COM berichtet. Im Halbleiterbereich schützen spezialisierte Elastomere Radar- und LiDAR-Module und gewährleisten deren einwandfreien Betrieb über einen weiten Temperaturbereich, während die Integrität von Millimeterwellensignalen erhalten bleibt.

Während der Sektor Elektrotechnik und Elektronik möglicherweise kleiner ist, wächst er schnell, angetrieben durch den Ausbau von Netzwerken der fünften Generation und den Kühlanforderungen von Rechenzentren für künstliche Intelligenz. DOWSILs TC-3035 S mit seiner hohen Leitfähigkeit ist speziell für Leistungsverstärker konzipiert, die erhebliche Wärme abführen. Unterdessen liefern Shin-Etsus ultrareinen Produktionslinien ionische Silikone mit extrem niedrigen Gehalten, die den Anforderungen der fortschrittlichen Verpackung gerecht werden. Im Bereich der Industriemaschinen beweisen Silikondichtungsmembranen ihren Wert. Mit einem niedrigen Druckverformungsrest nach hohen Temperaturen gewährleisten diese Membranen verlängerte Wartungsintervalle.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Silikone Elastomere mit einem Anteil von 46,67 % im Jahr 2025 und soll von 2026 bis 2031 mit 8,11 % wachsen. Shin-Etsus Investition in seinen Pinghu-Plan und Wackers Erweiterung in Zhangjiagang sind strategisch auf die aufstrebenden Elektronik- und Elektrofahrzeugsektoren in China, Indien und Südostasien abgestimmt. Dank der politisch gesteuerten Konsolidierung in China sollen die Auslastungsraten erheblich steigen, was das vorgelagerte Angebot verknappt und die Preissetzungsmacht stärkt.

Nordamerika sicherte sich einen bemerkenswerten Marktanteil. DuPonts Hemlock-Standort in Michigan steigert die Produktion von medizinischem Flüssigsilikongummi, um den Einwegbedarf des biopharmazeutischen Sektors und den wachsenden Markt für tragbare Geräte zu bedienen. Gleichzeitig entscheiden sich Rechenzentrumsbauten in den Vereinigten Staaten zunehmend für Silikondichtungen, die für den Einsatz in Glykol-Kreisläufen unterhalb der Umgebungstemperatur unerlässlich sind. Unterdessen zieht der Trend zur automobilen Nearshore-Verlagerung in Mexiko Silikon-Compoundieroperationen näher an Fahrzeugmontagestandorte heran und stärkt die wirtschaftliche Widerstandsfähigkeit der Region.

Europa, das einen erheblichen Marktanteil hält, verzeichnet ein moderates Wachstum. Regulatorische Einschränkungen treiben jedoch die Neuformulierungskosten in die Höhe. Trotzdem halten das Engagement des Kontinents für Nullemissionsgebäudecodes und der Vorstoß zur Elektrifizierung des Automobils die Nachfrage robust. Besonders hervorzuheben ist, dass Sikas Sikasil WS-605 S in zahlreichen derzeit im Bau befindlichen Nullemissionshochhäusern eingesetzt wird. Da Dow jedoch plant, seinen Standort in Barry, Vereinigtes Königreich, zu schließen, wird sich das lokale Siloxanangebot verknappen und Verarbeiter dazu veranlassen, integrierte Quellen in Asien zu suchen.

Südamerika und die kombinierten Regionen Naher Osten und Afrika machen einen kleineren Teil des globalen Silikonverbrauchs aus. Brasiliens Vorstoß in Richtung Elektrofahrzeuge und Saudi-Arabiens ehrgeiziges NEOM-Megaprojekt entwickeln sich zu bedeutenden Wachstumsbereichen, die von Silikondichtmassen profitieren, die für ihre Beständigkeit gegenüber der sengenden Hitze und dem abrasiven Sand der Wüste bekannt sind.

Wettbewerbslandschaft

Der Markt für Silikone Elastomere ist mäßig konzentriert. Dow reduziert seine Aktivitäten in Europa, während sowohl Shin-Etsu als auch Wacker im Asien-Pazifik-Raum expandieren, was ihre unterschiedlichen regionalen Strategien verdeutlicht. Elkem hat seine Silikonsparte an China National Bluestar veräußert, was Chinas vorgelagerte Dominanz stärkt und einen europäischen Wettbewerber eliminiert. Technologie ist ein wesentliches Unterscheidungsmerkmal: Wackers SEMICOSIL 9649 TC mit hoher Wärmeleitfähigkeit und Dows DOWSIL TC-5550 mit noch höherer Wärmeleitfähigkeit gewinnen in den Märkten für Elektrofahrzeug-Wechselrichter und Kühlung von Servern für künstliche Intelligenz an Bedeutung. Regulatorische Zertifizierungen wie ISO 13485 und REACH-Stoffe mit sehr hohem Besorgnispotenzial erhöhen die Markteintrittsbarrieren und drängen kleinere Verarbeiter zur Spezialisierung auf Nischenbereiche wie antimikrobielle, leitfähige oder additive Fertigungsqualitäten.

Marktführer der Branche für Silikone Elastomere

Dow

Elkem ASA

Momentive

Shin-Etsu Chemical Co., Ltd.

Wacker Chemie AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: DuPont hat die Liveo-C6-8XX-USP-Klasse-VI-LSR-Reihe für tragbare und kurzfristige Implantatgeräte eingeführt.

- Oktober 2025: Elkem hat SILBIONE LSR EC 70 eingeführt, das antimikrobielle Silberionen und leitfähige Kohlenstoffnanoröhren für hygienische Elektronik kombiniert.

Globaler Berichtsumfang des Marktes für Silikone Elastomere

Silikone Elastomere sind vielseitige synthetische Polymere, die aus Silikon gewonnen werden und Flexibilität, Haltbarkeit sowie Beständigkeit gegenüber extremen Temperaturen, Chemikalien und UV-Strahlung vereinen. Sie werden durch Vulkanisierungsprozesse gebildet und erzeugen Materialien mit gummiähnlichen Eigenschaften, die für vielfältige Anwendungen geeignet sind. Silikone Elastomere werden in der Elektronik, im Automobil, im Gesundheitswesen, im Bauwesen und bei Konsumgütern eingesetzt und bieten hervorragende elektrische Isolierung, Biokompatibilität und Langzeitstabilität, was sie zu unverzichtbaren Bestandteilen fortschrittlicher industrieller und alltäglicher Produkte macht.

Der globale Markt für Silikone Elastomere ist nach Produkt, Anwendung und Geografie segmentiert. Nach Produkt ist der Markt in heißvulkanisiertes Silikon (HTV), raumtemperaturvulkanisiertes Silikon (RTV) und Flüssigsilikongummi (LSR) segmentiert. Nach Anwendung ist der Markt in Elektrotechnik und Elektronik, Automobil und Transport, Industriemaschinen, Konsumgüter, Bauwesen und Sonstige segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für Silikone Elastomere in 22 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Heißvulkanisiertes Silikon (HTV) |

| Raumtemperaturvulkanisiertes Silikon (RTV) |

| Flüssigsilikongummi (LSR) |

| Elektrotechnik und Elektronik |

| Automobil und Transport |

| Industriemaschinen |

| Konsumgüter |

| Bauwesen |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | Heißvulkanisiertes Silikon (HTV) | |

| Raumtemperaturvulkanisiertes Silikon (RTV) | ||

| Flüssigsilikongummi (LSR) | ||

| Nach Anwendung | Elektrotechnik und Elektronik | |

| Automobil und Transport | ||

| Industriemaschinen | ||

| Konsumgüter | ||

| Bauwesen | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Silikone Elastomere und welche CAGR wird bis 2031 prognostiziert?

Die Marktgröße für Silikone Elastomere beträgt im Jahr 2026 9,10 Milliarden USD und soll bis 2031 13,06 Milliarden USD erreichen, mit einer CAGR von 7,51 %.

Welches Produktsegment führt den globalen Verbrauch an?

Flüssigsilikongummi führt mit einem Anteil von 45,22 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 8,34 % wachsen.

Warum ist Asien-Pazifik beim Verbrauch so dominant?

Asien-Pazifik beherbergt konzentrierte Elektronik- und Automobilfertigungsstandorte, zahlreiche Kapazitätserweiterungen und unterstützende Regierungsprogramme, was ihm im Jahr 2025 einen Anteil von 46,67 % und die schnellste regionale CAGR von 8,11 % verleiht.

Wie wirken sich die REACH-Vorschriften auf die europäische Nachfrage aus?

REACH-Beschränkungen für zyklische Siloxane treiben die Neuformulierungskosten um 15–20 % in die Höhe und begünstigen integrierte Lieferanten, doch Nullemissionsgebäude- und Elektrofahrzeuginitiativen halten die europäische Nachfrage positiv.

Welche strategischen Maßnahmen ergreifen die führenden Marktteilnehmer?

Unternehmen wie Elkem veräußern Sparten, um chinesische Kapazitäten zu konsolidieren, Shin-Etsu und Wacker investieren in Asien-Pazifik-Linien, und DuPont führt medizinische LSR-Reihen ein, um margenstarke Nischen zu sichern.

Seite zuletzt aktualisiert am: