工業用ポリウレタンエラストマー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.60 十億米ドル |

| 市場規模 (2031) | 14.33 十億米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる工業用ポリウレタンエラストマー市場分析

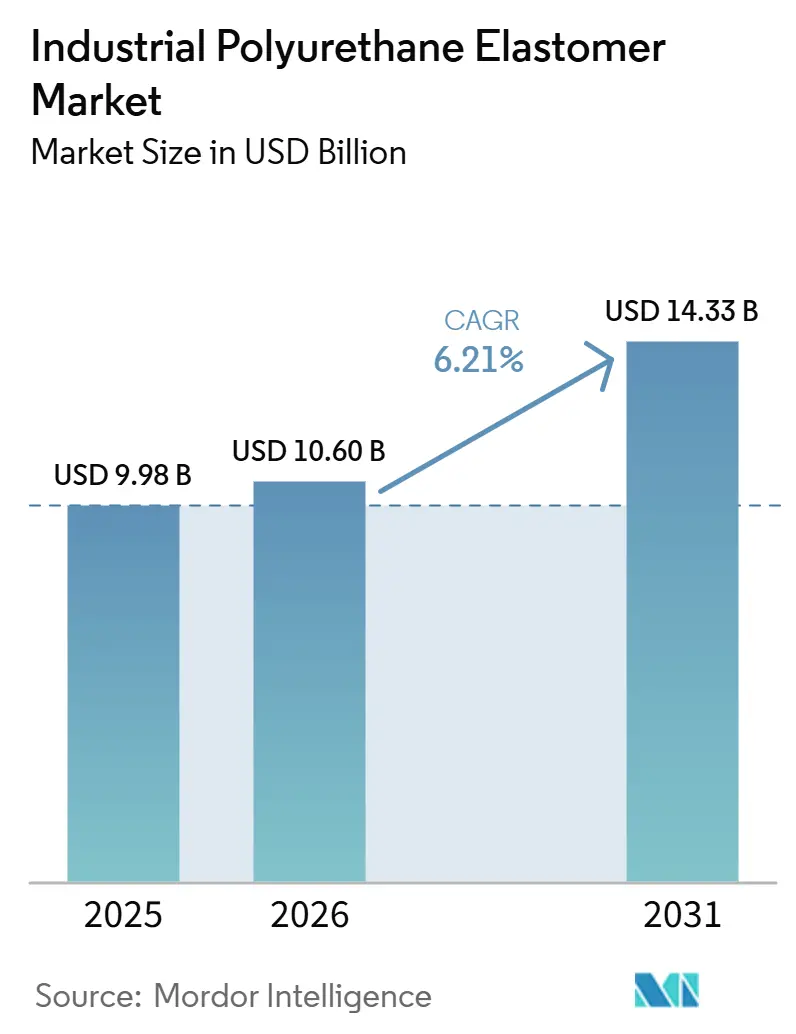

工業用ポリウレタンエラストマー市場規模は2025年に99.8億USDと評価され、2026年の106.0億USDから2031年には143.3億USDに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.21%です。鉱業、石油・ガス、および自動化倉庫システムにおける耐摩耗性・高負荷・耐薬品性エラストマーへの堅調な需要が、安定した収益成長を牽引しています。熱硬化性注型グレードは、大型かつ高度にカスタマイズされた部品の製造において引き続き重要であり、一方で熱可塑性ポリウレタン(TPU)は、短いサイクルタイム、リサイクル性、およびクローズドループ加工が不可欠な用途においてシェアを拡大しています。アジア太平洋全域での急速な自動化、新興経済国におけるエラストマーサプライチェーンの現地化、および輸送機器における継続的な軽量化が収益成長を支えています。工業用ポリウレタンエラストマー市場は、極限使用条件において従来のゴムや多くの先進熱可塑性エラストマーを凌駕する、同材料の優れた低温柔軟性と弾性記憶から引き続き恩恵を受けています。

主要レポートのポイント

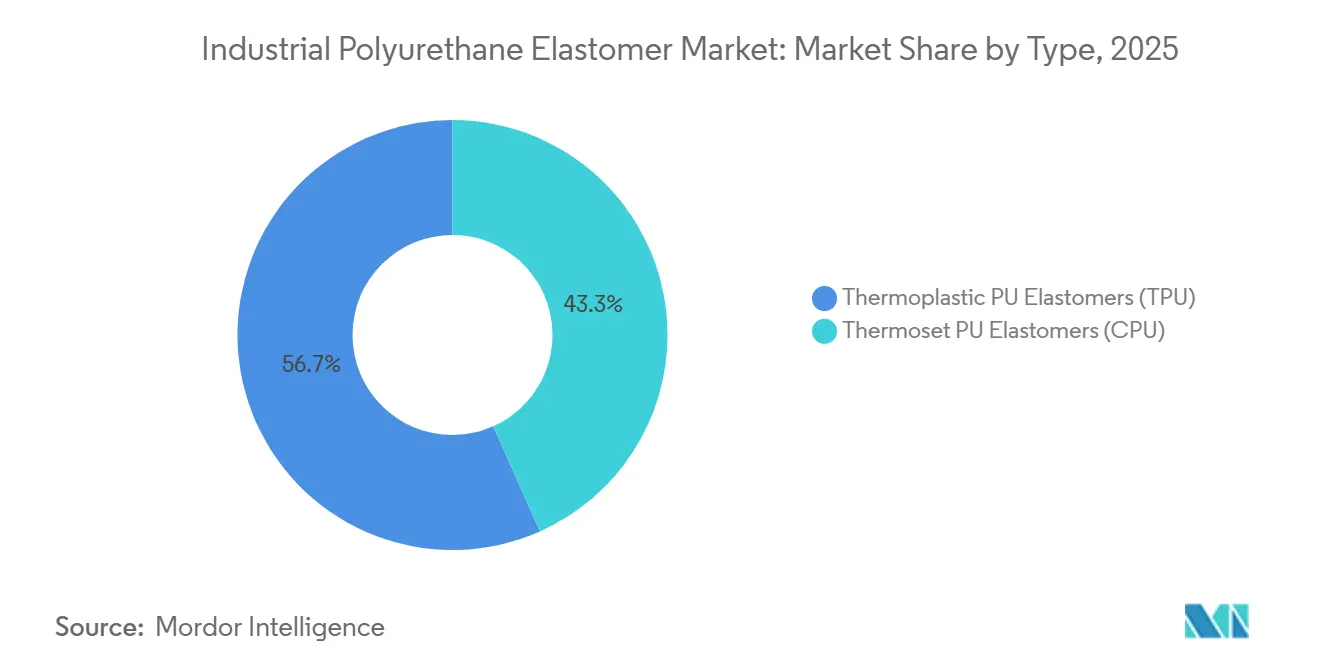

- タイプ別では、熱可塑性PUエラストマー(TPU)が2025年の工業用ポリウレタンエラストマー市場シェアの56.67%を占め、2031年までのCAGRは6.89%で成長すると予測されています。

- 加工技術別では、射出成形が2025年の工業用ポリウレタンエラストマー市場シェアの39.66%でトップとなり、その他の加工技術(圧縮成形、ブロー成形など)は2031年までに最速の6.90% CAGRを記録すると予測されています。

- 用途別では、ホイールおよびローラーが2025年の工業用ポリウレタンエラストマー市場シェアの31.11%を占めてトップとなり、振動・衝撃吸収部品は2031年までに7.12% CAGRで拡大しています。

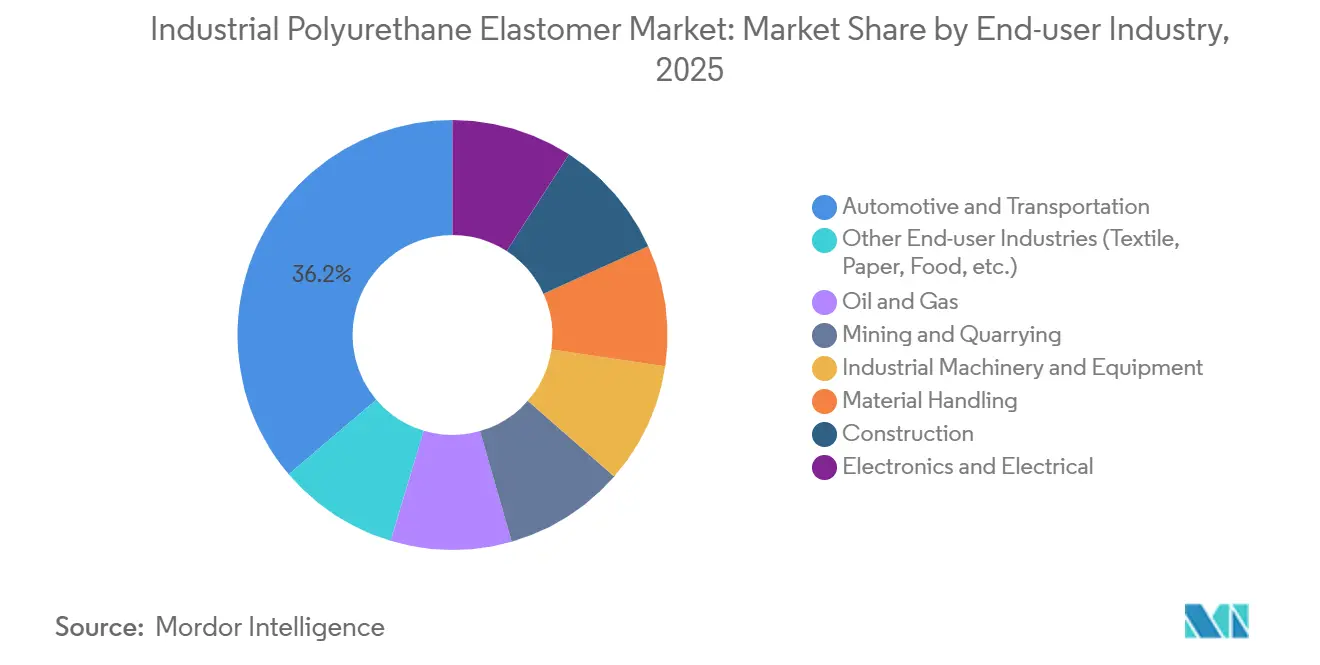

- エンドユーザー産業別では、自動車・輸送が2025年の工業用ポリウレタンエラストマー市場シェアの36.21%を占め、一方で電子・電気は2031年までに7.23% CAGRで最も急成長するセグメントです。

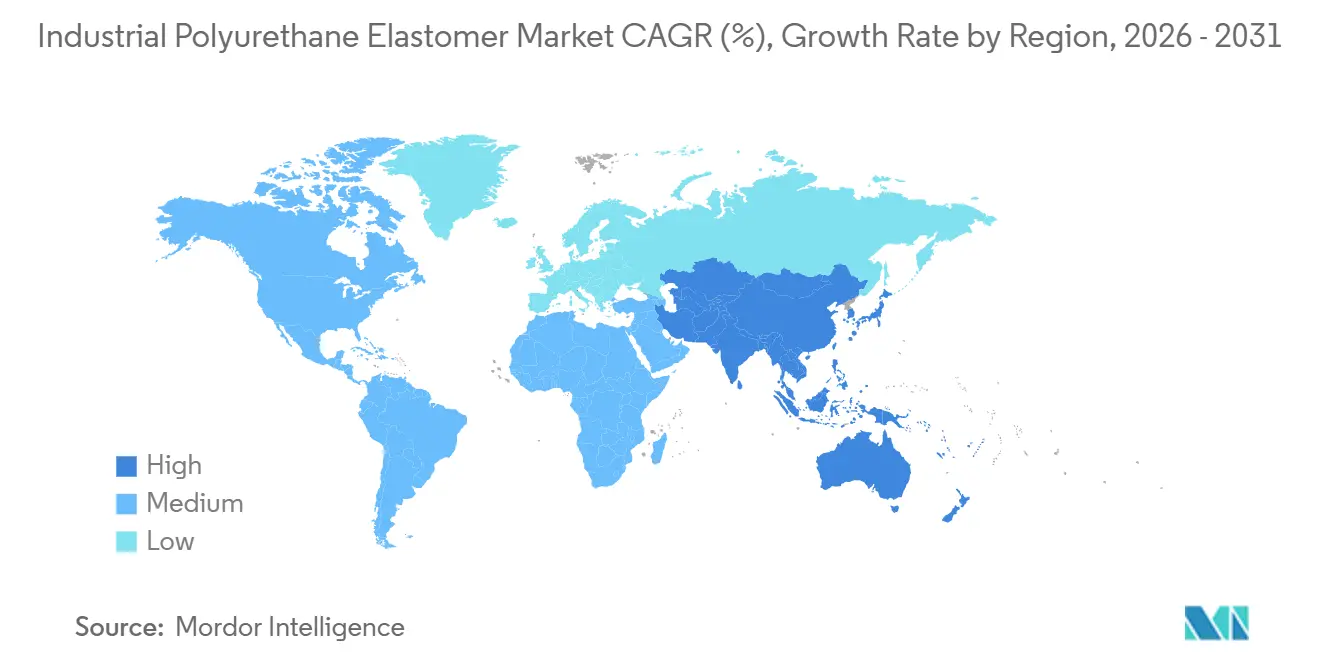

- 地域別では、アジア太平洋が2025年の工業用ポリウレタンエラストマー市場シェアの46.67%を生み出し、2031年までに6.98% CAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の工業用ポリウレタンエラストマー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ポリウレタン部品を使用した石油・ガス探査機器の拡大 | +1.2% | 北米(メキシコ湾、パーミアン盆地)、中東(サウジアラビア、UAE)、およびアジア太平洋オフショア(マレーシア、オーストラリア)に集中したグローバル規模 | 中期(2〜4年) |

| 重機における金属・PUハイブリッドによる軽量化 | +1.4% | 北米およびヨーロッパ(自動車、建設機械)、APACコア(中国、インドの産業機械) | 長期(4年以上) |

| 産業自動化における高負荷振動減衰ニーズ | +1.5% | APACコア(中国、韓国の電子機器組立)、北米(倉庫自動化)、ヨーロッパ(自動車ロボティクス) | 短期(2年以内) |

| 迅速な産業プロトタイピングのための3DプリントPUエラストマー工具 | +0.8% | 北米およびヨーロッパ(航空宇宙、自動車の研究開発)、APACで台頭中(中国の積層造形ハブ) | 中期(2〜4年) |

| 資産寿命延長のための現場スプレーエラストマーライニング | +1.0% | 採掘地域(オーストラリア、南米)、石油・ガスインフラ(中東、北米)での早期採用を含むグローバル規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポリウレタン部品を使用した石油・ガス探査機器の拡大

ポリウレタンシール、パイプラインピグ、およびケーブルプロテクターは、炭化水素浸漬および-40℃以下の温度に対して優れた耐性を示し、海底プロジェクトにおけるニトリルおよびフルオロエラストマーの代替となっています。ショアA硬度70〜95のキャストエラストマーは、研磨性スラリーポンプの耐用年数を最大300%延長し、オフショアオペレーターのダウンタイムを削減します。

重機における金属・PUハイブリッドによる軽量化

ポリウレタンスリーブをアルミニウムまたは鋼鉄コアに接合することで、サスペンションブッシングおよびキャブマウントに必要な剛性を維持しながら、バネ下質量を低減します。BASFのCellastoコンポーネントは、2024年のテストプログラムにおいてNVH(騒音、振動、ハーシュネス)性能が2.4%向上し、2026年に稼働開始予定のインドの新Cellasto工場への1億EURの投資につながりました[1]BASF、「Cellasto NVH性能結果」、basf.com。

産業自動化における高負荷振動減衰ニーズ

自動搬送車は、位置精度を±2mm以内に維持しながら500kgを超える荷重を支えられるホイールを必要とします。ポリウレタンキャスターは、ナイロン代替品と比較して床面振動を35%低減することが実証されており、倉庫環境での24時間365日の継続稼働を可能にします。

迅速な産業プロトタイピングのための3DプリントPUエラストマー工具

EPU 43などのTPUグレードの積層造形は、約45MPaの引張強度と600%を超える伸びを達成し、治具開発のリードタイムを数週間から数日間へと大幅に短縮します。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ジイソシアネートに関するEU REACH規制 | -0.9% | ヨーロッパ(ドイツ、フランス、イタリア、英国、北欧諸国)、輸出志向のAPACおよび北米サプライヤーへの波及的コンプライアンス | 短期(2年以内) |

| 代替品としての先進TPE(PEBA、TPUアロイ) | -0.6% | 北米およびヨーロッパ、医療・自動車、APACエレクトロニクスに集中したグローバル規模 | 中期(2〜4年) |

| 地下採掘における保険主導の可燃性懸念 | -0.3% | オーストラリア、南米(チリ、ペルー、ブラジル)、南アフリカ、北米(石炭地域) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジイソシアネートに関するEU REACH規制

2023年8月に施行されたEU REACH規制の下、MDIまたはTDIを取り扱うすべてのヨーロッパの労働者は認定トレーニングを修了する必要があり、コンプライアンスコストが増加し、OEMが射出成形によって手作業によるCPU部品を代替できるTPUへの移行を促しています[2]ISOPA、「ジイソシアネートトレーニング要件」、isopa.org。

代替品としての先進TPE(PEBA、TPUアロイ)

PEBAなどの先進熱可塑性エラストマー(TPE)は、-40℃での柔軟性や繰り返しの蒸気滅菌への耐性など優れた性能を提供し、プレミアム医療チューブや高性能フットウェアにおけるポリウレタンの市場シェアを低下させています。さらに、ハードセグメント比率を最適化したTPUアロイは、より簡単な加工で同等の減衰特性を提供し、従来のポリウレタンサプライヤーとの競争を激化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:カスタマイズ可能な熱硬化性グレードがリーダーシップを維持

熱可塑性ポリウレタン(TPU)エラストマーは2025年の工業用ポリウレタンエラストマー市場シェアの56.67%を占め、2031年までに6.89% CAGRで成長すると予測されています。このセグメントは、±5mmを超える公差を必要とする少量・重負荷スクリーン、大型ローラー、およびカスタムシールなどの用途でリードしています。注型加工により、ショア硬度を40Aから75Dまでカスタマイズでき、せん断加熱の課題なしにファイバーやマイクロスフィアフィラーの統合が可能です。熱可塑性TPUの成長は、リサイクル義務によって支えられており、2025年に発売されたDowのSPECFLEX CIRラインは、引張強度基準を維持しながら最大65%のリサイクルTPUを組み込んでいます。

熱可塑性TPUは、射出成形の効率性と循環経済要件への適合性から恩恵を受けており、特に自動車トリムや電子機器ハウジングにおいて顕著です。ただし、注型ポリウレタン(CPU)は、極端な耐摩耗性、大型部品、および現場加工の柔軟性を必要とする複雑な化学組成を要する用途において優位性を維持しています。ISO 7425-1:2021による硬度および圧縮永久ひずみ試験の標準化は、サプライヤー間の比較可能性を高め、鉱業やオフショアプラットフォームなどの産業における大型資産調達のリスクを軽減します。

加工技術別:射出成形がリード、ハイブリッド手法が加速

射出成形は、最小限の仕上げで精密な形状を生産できる能力により、2025年に39.66%の市場シェアを保持しました。2024年の研究では、バレル温度を190℃から210℃に上昇させることで引張強度が12%向上することが実証され、TPU性能の最適化におけるプロセスパラメータの重要性が強調されました。注型は、典型的なプレス能力を超える部品の製造や迅速な現場修理において引き続き不可欠です。圧縮成形やブロー成形を含むその他の加工技術は、単一プロセスでソフトタッチスキンと構造コアを組み合わせるマルチコンポーネント成形の進歩に牽引され、2031年までに6.90% CAGRで成長すると予測されています。

連続押出は、ベルトおよびチューブに広く使用されており、市場成長は材料均質性の向上と中断のない生産に関連しています。さらに、デジタルプロセス制御とクローズドループ計量により、小規模製造業者がハイブリッドプラットフォームを採用する障壁が低下し、市場シェアが機動性の高い地域プロセッサーへと再分配されています。

用途別:ホイールおよびローラーが支配、減衰部品が急増

ホイールおよびローラーは2025年の工業用ポリウレタンエラストマー市場規模の31.11%を占めました。ポリウレタンキャスターは、高速コンベヤにおいてゴム代替品と比較して40%長い耐用年数を提供し、食品および電子機器製造施設の総所有コストを削減します。振動・衝撃吸収部品は、電気自動車シャシーおよび精密ロボティクスへの用途に牽引され、2031年までに最速の7.12% CAGRで成長すると予測されており、電子機器の耐久性にとって減衰係数が重要です。

ベルト、カップリング、シール、ガスケットを含むその他の用途も需要に貢献しています。例えば、GatesのPoly Chain GT2ベルトはポリウレタン歯を使用して数百万サイクルにわたってタイミング精度を維持しています。TPU製の高圧油圧シールは、押し出しなしに45〜55MPaの圧力に耐えることができ、掘削や土工機械などの産業に対応しています。

エンドユーザー産業別:輸送が支配、電子機器が勢いを増す

自動車・輸送産業は2025年の需要の36.21%を占め、-40℃から+120℃の温度範囲で動作する騒音・振動・ハーシュネス(NVH)絶縁、サスペンションブッシング、タイミングベルトにおける材料の有効性に牽引されています。電気自動車のドライブトレインは、特に高周波減衰においてこれらの要件を強化しています。電子・電気セグメントは、生体適合性のサブミリメートルTPUハウジングに依存するウェアラブルセンサーおよびフレキシブル回路への需要に燃料を供給され、2031年までに7.23% CAGRで成長すると予測されています。

10,000サイクルにわたって12.5の歪み感度を持つMXene強化水性ポリウレタンフィルムなどの新興技術は、スマートウェアラブルに新たな機会を開いています。一方、石油・ガス、鉱業、および産業機械は耐摩耗性と耐薬品性のためにポリウレタンへの需要を継続しており、マテリアルハンドリング自動化は世界中の物流ハブにおける持続的な数量成長を支えています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年に46.67%の収益シェアで支配し、2031年までに最速の6.98% CAGRを記録すると予測されています。Covestroの2026年に稼働開始した年産30ktの珠海TPU工場のフェーズ1など、中国での生産能力拡大により、フットウェア、民生用電子機器、自動車などの産業向けの現地供給が可能になっています。インドのポリオール消費量の増加は、2026年に稼働予定の新しいCellasto生産能力と一致しており、南アジアにおける垂直統合を強化しています。日本と韓国は先進電子機器グレードTPUの供給に注力し、ASEAN諸国は中国沿岸部から移転するフットウェアおよび家電組立の需要を取り込んでいます。

北米は、自動車、石油・ガス、および倉庫自動化セクターに支えられ、強固な市場ポジションを維持しています。Dowの2025年のタイランドにおけるプロピレングリコール生産拡大は上流原料を確保し、Huntsmanの2026年までのヨーロッパシステム生産能力の計画的増強を補完しています。メキシコのニアショアリングトレンドは、米国の車両組立ラインへの注型ポリウレタンNVHコンポーネントを支援しています。

ヨーロッパでは、ジイソシアネートに関する厳格なREACH規制が、TPU射出成形および遊離モノマー含有量の低いプレポリマーシステムへの移行を促進しています。ドイツ、フランス、イタリアが先進減衰マウントおよび鉄道部品への需要を牽引し、北欧諸国は風力エネルギーおよび寒冷気候用途向けのバイオベースポリオールおよびハロゲンフリー難燃剤を重視しています。南米および中東の一部市場では、鉱業および石油化学インフラにポリウレタンを活用していますが、成長はコモディティサイクルの変動によって抑制されています。

競合環境

BASF、Covestro、Huntsman、Lanxess、Dowを含む5社の垂直統合サプライヤーが、2025年の工業用ポリウレタンエラストマー市場シェアの過半数を占め、自社MDI/TDI生産とグローバルフォーミュレーションセンターを活用しています。Wanhuaの2026年第2四半期に稼働開始予定の年産70万tのMDIラインなどの戦略的取り組みは、コスト効率を高め、アジアにおけるリードタイムを短縮します。BASFの近日稼働予定のインドCellasto工場は、自動車および産業機械のNVHモジュール向けの地域供給へのシフトを示しています。

Era Polymers(オーストラリア)やHerikon(オランダ)などのニッチプレーヤーは、ダウンタイムコストが重大なオフショア、鉱業、および海洋プロジェクト向けの現場注型と迅速プロトタイピングを提供することで契約を獲得しています。UBE Corporationの2025年のLANXESSのポリウレタン事業の4億9,500万USDでの買収は、特殊プレポリマーにおけるヨーロッパおよび北米でのフットプリントを拡大します。イノベーションはバイオベースポリオール、自己修復マトリックス、およびデジタル対応カラーマッチングに焦点を当てており、OEMは低炭素フットプリントとリアルタイム品質モニタリングを優先しています。導電性MXene強化ポリウレタン分散液における特許活動は、フレキシブルエレクトロニクス市場での競争激化を示しています。

上位5社が49%の市場シェアを保持しており、業界は中程度の集中度を維持しており、コモディティグレードでの選択的統合の機会があります。一方、カスタマイズと用途特化型エンジニアリングが、地域プロセッサーの断片化した環境を維持しています。

工業用ポリウレタンエラストマー産業リーダー

BASF

Covestro AG

Dow

LANXESS

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Covestro AGは台湾における注型ポリウレタン(CPU)エラストマーのビジネスネットワークを強化しました。この取り組みは、自動化機器、スマート物流、洋上風力発電、建設・インフラ向け防水、および紙パルプ産業における需要を対象とし、先進材料システムおよび精密注型機の現地サービスおよび販売サポートを強化しました。

- 2024年10月:Lubrizolは4種類のバイオマスバランス型ESTANE RNW熱可塑性ポリウレタン(TPU)製品を発売しました。これらは石油系樹脂の性能特性を維持しながら、炭素フットプリントを最大59%削減することを目的としています。ISCC PLUSスキームの下で認証されたこれらの材料は、現在の生産プロセスへの変更を必要とせずに産業用途における持続可能性を支援しました。

世界の工業用ポリウレタンエラストマー市場レポートスコープ

工業用ポリウレタンエラストマーは、熱硬化性または熱可塑性オプションとして入手可能な耐久性と汎用性を兼ね備えた材料です。ゴム、プラスチック、金属などの従来材料と比較して、優れた耐荷重性、耐摩耗性、および弾性を提供します。優れた耐薬品性と耐摩耗性を持つこれらのエラストマーは、成形、鉱業、自動車部品、ホイール、および保護産業部品を含む重負荷用途に広く利用されています。

工業用ポリウレタンエラストマー市場は、タイプ、加工技術、用途、エンドユーザー産業、および地域にセグメント化されています。タイプ別では、市場は熱可塑性PUエラストマー(TPU)と熱硬化性PUエラストマー(CPU)にセグメント化されています。加工技術別では、市場は射出成形、注型、押出、およびその他の加工技術(圧縮成形、ブロー成形など)にセグメント化されています。用途別では、市場はホイールおよびローラー、ベルトおよびカップリング、振動・衝撃吸収部品、シールおよびガスケット、機械部品、鉱業スクリーンおよびライナー、およびその他の用途にセグメント化されています。エンドユーザー産業別では、市場は自動車・輸送、石油・ガス、鉱業・採石業、産業機械・設備、マテリアルハンドリング、建設、電子・電気、およびその他のエンドユーザー産業(繊維、紙、食品など)にセグメント化されています。レポートはまた、主要地域の17カ国における工業用ポリウレタンエラストマーの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額ベース(USD)で行われています。

| 熱可塑性PUエラストマー(TPU) |

| 熱硬化性PUエラストマー(CPU) |

| 射出成形 |

| 注型 |

| 押出 |

| その他の加工技術(圧縮成形、ブロー成形など) |

| ホイールおよびローラー |

| ベルトおよびカップリング |

| 振動・衝撃吸収部品 |

| シールおよびガスケット |

| 機械部品 |

| 鉱業スクリーンおよびライナー |

| その他の用途 |

| 自動車・輸送 |

| 石油・ガス |

| 鉱業・採石業 |

| 産業機械・設備 |

| マテリアルハンドリング |

| 建設 |

| 電子・電気 |

| その他のエンドユーザー産業(繊維、紙、食品など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 熱可塑性PUエラストマー(TPU) | |

| 熱硬化性PUエラストマー(CPU) | ||

| 加工技術別 | 射出成形 | |

| 注型 | ||

| 押出 | ||

| その他の加工技術(圧縮成形、ブロー成形など) | ||

| 用途別 | ホイールおよびローラー | |

| ベルトおよびカップリング | ||

| 振動・衝撃吸収部品 | ||

| シールおよびガスケット | ||

| 機械部品 | ||

| 鉱業スクリーンおよびライナー | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 石油・ガス | ||

| 鉱業・採石業 | ||

| 産業機械・設備 | ||

| マテリアルハンドリング | ||

| 建設 | ||

| 電子・電気 | ||

| その他のエンドユーザー産業(繊維、紙、食品など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

工業用ポリウレタンエラストマー市場の規模はどのくらいですか?

工業用ポリウレタンエラストマー市場は2026年に106.0億USDであり、2026年からのCAGR 6.21%を反映して2031年までに143.3億USDに達すると予測されています。

2031年までに最も急成長しているポリウレタンエラストマーのタイプはどれですか?

熱可塑性PUエラストマー(TPU)は、カスタマイズの柔軟性により2031年までに6.89% CAGRで拡大すると予測されています。

アジア太平洋が2031年まで最も急成長している理由は何ですか?

中国とインドにおける現地化されたTPU生産能力の拡大と、急速な自動化および自動車生産の組み合わせが、2031年までの地域の6.98% CAGRを牽引しています。

EU REACH規制はポリウレタンプロセッサーにどのような影響を与えますか?

ジイソシアネートの義務的トレーニングはコンプライアンスコストを引き上げ、ヨーロッパの用途においてTPU射出成形へのシフトを促しています。

最終更新日: