Marktgröße und Marktanteil für Fehlerstromindikator

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.60 Milliarden US-Dollar |

| Marktgröße (2030) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

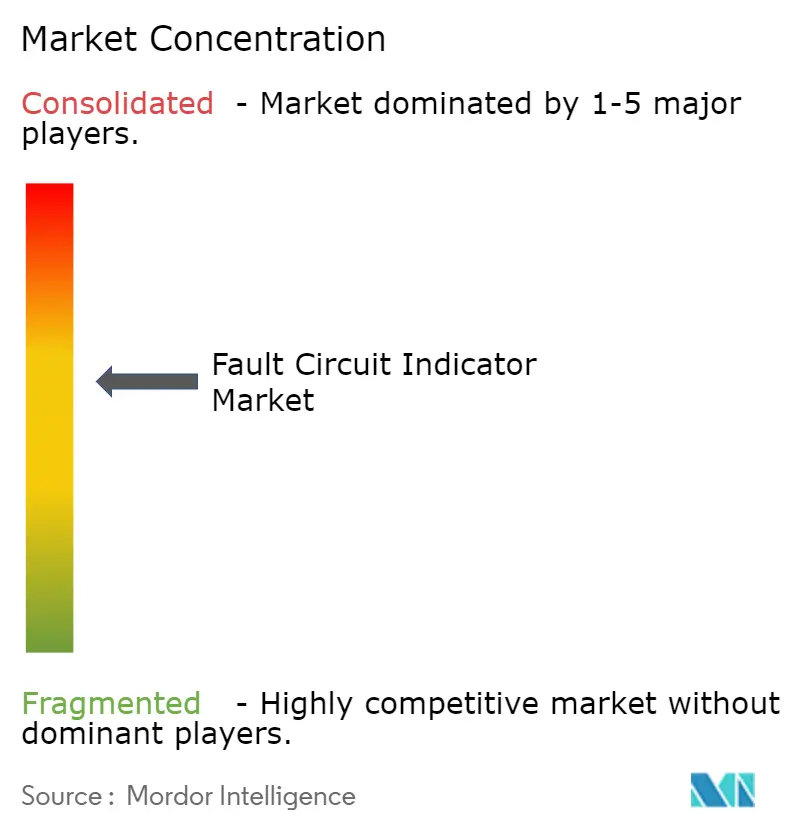

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fehlerstromindikator von Mordor Intelligence

Die Marktgröße für Fehlerstromindikator erreichte im Jahr 2025 einen Wert von 1,6 Milliarden USD und wird voraussichtlich bis 2030 auf 2,12 Milliarden USD ansteigen, mit einer stetigen CAGR von 5,77 %. Steigende Investitionen in die Netzmodernisierung, Zuverlässigkeitsvorschriften und die rasche Integration dezentraler Energie treiben Versorgungsunternehmen zunehmend zu intelligenten Fehlererkennungssystemen, die Ausfallzeiten verkürzen und die Resilienz verbessern. Die jährlichen globalen Ausgaben für die Netzmodernisierung übersteigen bereits 100 Milliarden USD, und Fehlerstromindikatoren amortisieren sich häufig innerhalb eines einzigen Jahres. [1]Europäische Kommission, "Netze, das fehlende Glied – Ein EU-Aktionsplan für Netze," Europa.eu

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Freileitungs-Fehlerstromindikatoren im Jahr 2024 einen Marktanteil von 45,00 % am Markt für Fehlerstromindikator, während sensorintegrierte Geräte bis 2030 voraussichtlich eine CAGR von 5,90 % verzeichnen werden.

- Nach Spannungsklasse entfielen im Jahr 2024 57,00 % der Marktgröße für Fehlerstromindikator auf Mittelspannungslösungen; Niederspannungssysteme werden bis 2030 voraussichtlich mit einer CAGR von 6,01 % wachsen.

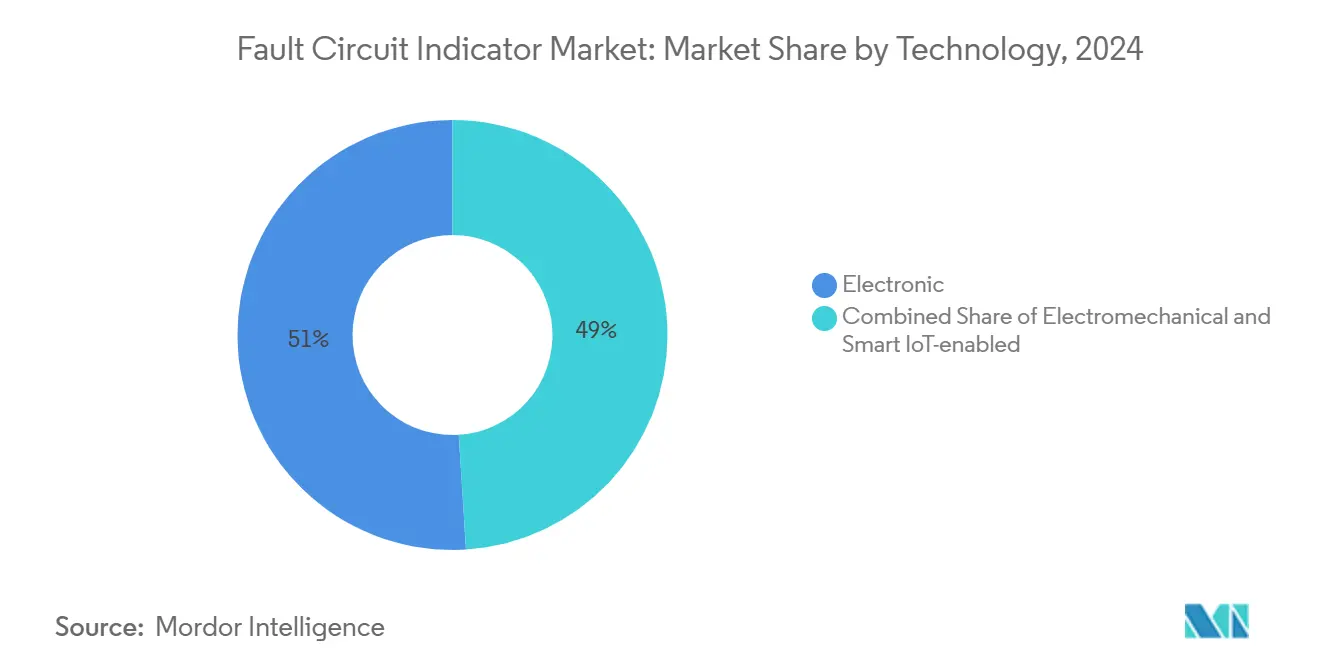

- Nach Technologie entfielen im Jahr 2024 50,20 % des Umsatzes auf elektronische Bauformen, während intelligente IoT-fähige Angebote voraussichtlich mit einer robusten CAGR von 7,20 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2024 64,23 % des Marktanteils für Fehlerstromindikator auf Stromversorgungsunternehmen, während Anlagen für erneuerbare Energien bis 2030 voraussichtlich eine CAGR von 6,50 % erzielen werden.

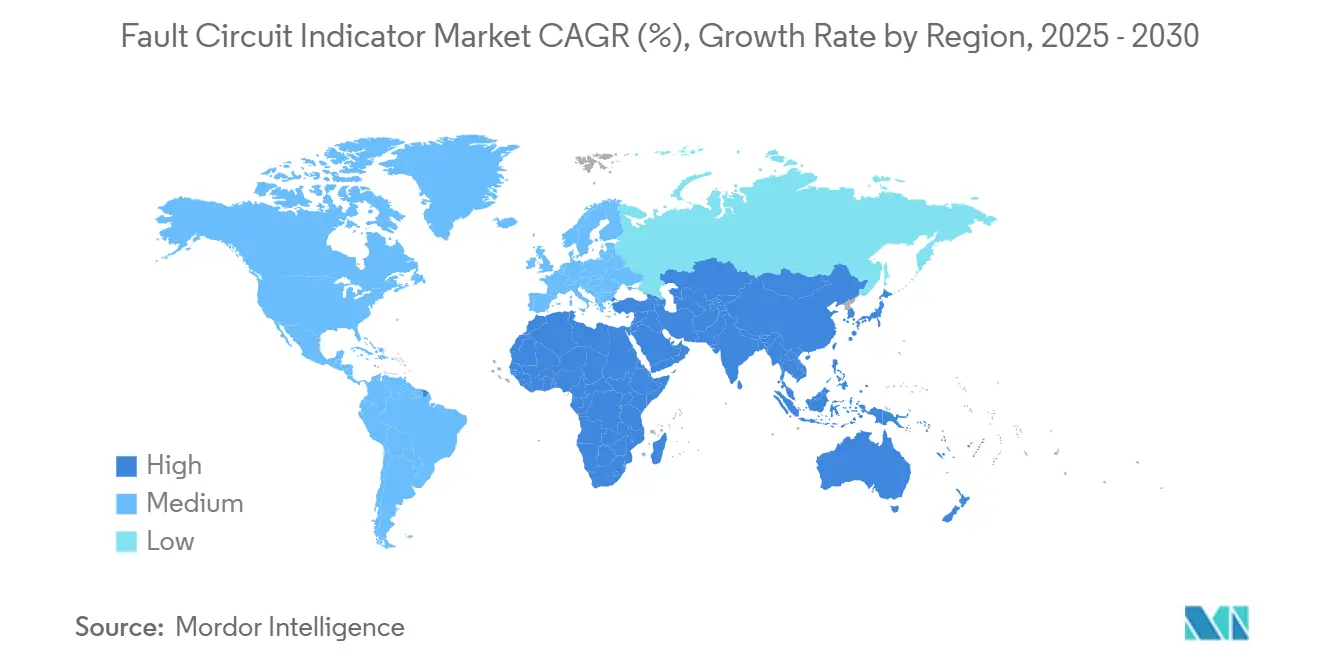

- Nach Region entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Anteil von 37,34 % am Umsatz; bis 2030 wird eine CAGR von 5,82 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Fehlerstromindikator

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Netzmodernisierung und Einführung intelligenter Netze | +1.8% | Global; asiatisch-pazifischer Raum und EU führend | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsvorschriften zur Senkung von SAIDI/SAIFI | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Boom bei der unterirdischen Verkabelung in städtischen Gebieten | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| NB-IoT / LTE-M selbstversorgende Fehlerstromindikatoren | +0.7% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Prädiktive Analytik auf Basis hochauflösender Fehlerstromindikator-Daten | +0.6% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Waldbrandprävention mit Sensorpflicht | +0.5% | Westliches Nordamerika, Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Netzmodernisierung und Einführung intelligenter Netze

Beispiellose Netzinvestitionen machen Fehlerstromindikatoren zu Kernelementen digitaler Verteilungsprojekte. Die State Grid Corporation of China stellte im Jahr 2024 600 Milliarden CNY (83 Milliarden USD) für Hochspannungsleitungen und digitale Aufrüstungen bereit und steigerte damit sofort die Beschaffung intelligenter Fehlerortungsgeräte.[2] 新浪财经, "国家电网投资规模创新高," Sina.com.cn Der europäische Aktionsplan für Netze stellt 584 Milliarden EUR zur Stärkung der Resilienz bereit und schafft eine parallele Nachfrage nach selbstheilenden Architekturen. Versorgungsunternehmen verknüpfen Fehlerstromindikatoren zunehmend mit Advanced Distribution Management Systems, die Ortung, Isolierung und Wiederherstellung der Versorgung automatisieren. Alabama Power meldete kürzere Wiederherstellungszeiten, nachdem modellbasierte FISR-Systeme Live-Fehlerdaten einbanden. Da jeder neue Sensor die Netzintelligenz steigert, nimmt der inkrementelle Wert zu und veranlasst Versorgungsunternehmen, Bereitstellungen schneller zu skalieren.

Zuverlässigkeitsvorschriften zur Senkung von SAIDI/SAIFI

Regulierungsbehörden erhöhen den Druck auf Versorgungsunternehmen, Versorgungsunterbrechungen zu begrenzen, was systematische Einführungen von Fehlerstromindikatoren auslöst. Kaliforniens Rahmenwerk zur Waldbrandsicherheit verpflichtet Versorgungsunternehmen, Erkennungsgeräte in Hochrisikogebieten einzusetzen, was Sensorbestellungen beschleunigt.[3]California Public Utilities Commission, "Wildfire Safety and Enforcement Branch," Cpuc.ca.gov Der IEEE-Standard 1366, der von vielen Kommissionen verwendet wird, quantifiziert Ausfallkennzahlen, und Unterschreitungen können zu Strafen führen. Eugene Water and Electric Board erzielte nach der Aufrüstung der Erkennung über Einspeisungen eine Zuverlässigkeit von 99,44 %, was das Amortisierungspotenzial unterstreicht. Europäische Netzkodizes spiegeln diese Kontrolle wider und verpflichten Hochspannungsbetreiber, jede Störung oberhalb von 100 kV zu protokollieren.[4]ENTSO-E, "Grid Disturbance Definitions for the Power System Above 100 kV," Entso-e.eu Der finanzielle Vorteil der Strafvermeidung stärkt die Wirtschaftlichkeitsbetrachtungen selbst dort, wo Investitionsbudgets knapp sind.

Boom bei der unterirdischen Verkabelung in städtischen Gebieten

Da Städte immer mehr Einspeisungen unterirdisch verlegen, um Ästhetik und Resilienz zu verbessern, gewinnen spezialisierte Kabelindikatoren an Bedeutung. Die Teilentladungserkennung an Londons 11-kV-Leitungen bewies, dass eine kontinuierliche Überwachung für frühzeitige Fehlerwarnungen unverzichtbar ist. In dichten Ballungsräumen machen Ausgrabungskosten die Vermeidung von Ausfällen kritisch; PacifiCorp erzielte eine 15-fache Rendite, nachdem KI-basiertes Kabelscanning Ausfälle verhinderte. Die Integration von Kabelsensoren mit IoT-Gateways ermöglicht eine vorausschauende Wartung, die Notfalleinsätze und Verkehrsbehinderungen reduziert. Diese Vorteile kommen in Asiens Megastädten zum Tragen, wo die öffentliche Toleranz gegenüber Ausfällen gering und die Umleitungsmöglichkeiten begrenzt sind.

NB-IoT / LTE-M selbstversorgende Fehlerstromindikatoren

Mobilfunkprotokolle mit geringem Energieverbrauch verändern die Konnektivitätswirtschaft für entfernte Fehlerstromindikatoren. NB-IoT und LTE-M bieten Weitbereichsabdeckung mit minimalem Energieverbrauch und unterstützen eine mehrjährige Batterielebensdauer in Mastaufsatzgeräten. Da die Geräte öffentliche Netze nutzen, müssen Versorgungsunternehmen keine privaten Backhauls aufbauen, was Bereitstellungen beschleunigt. Feldversuche zeigen reibungslose Firmware-Updates und bidirektionale Steuerung und ebnen den Weg für dynamische Schutzeinstellungen. Mit zunehmender Reife der Chipsätze sinken die Modulkosten, was eine Masseninstrumentierung sekundärer Einspeisungen selbst für kleine Genossenschaften realisierbar macht.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Nachrüstungs-Investitionskosten für veraltete Einspeisungen | -0.8% | Global, insbesondere in ausgereiften Systemen | Mittelfristig (2–4 Jahre) |

| Genauigkeitsgrenzen bei Fehlern unter geringer Last | -0.4% | Global, ländliche und industrielle Standorte | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -0.3% | Nordamerika und EU, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit Kernmaterialien | -0.2% | Global, abhängig von der Lieferkette | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungs-Investitionskosten für veraltete Einspeisungen

Die Installation moderner Fehlerstromindikatoren an älteren Leitungen erfordert häufig das Abschalten von Stromkreisen, Kranzugang und neue Kommunikationsgeräte. Die Gesamtinstallationskosten können pro Standort 10.000 USD übersteigen. Dichte städtische Netze treiben die Kosten in die Höhe, wenn unterirdische Einspeisungen Straßengenehmigungen und Verkehrsregelung erfordern. Budgetzyklen bei investorengeführten Versorgungsunternehmen verlängern Bewertungen und verzögern groß angelegte Einführungen. Ländliche Genossenschaften, die dünn besiedelte Gebiete versorgen, stehen vor einer ungünstigeren Wirtschaftlichkeit, da die Amortisation pro Kunde stark sinkt.

Genauigkeitsgrenzen bei Fehlern unter geringer Last

Herkömmliche elektromechanische Bauformen haben Schwierigkeiten mit hochohmigen oder niederstromigen Fehlern, die auf ländlichen Stichleitungen und einigen industriellen Schleifen häufig vorkommen. PG&E hat Fälle dokumentiert, in denen veraltete Geräte gefährliche Fehler übersahen, die später Brände auslösten, was zu einer Neubewertung der Erkennungsschwellen führte. Selbst elektronische Modelle weisen physikalisch bedingte Grenzen auf, wenn die Spannung hoch bleibt, der Strom aber kaum ansteigt. Dezentrale Energieressourcen verzerren Wellenformen zusätzlich und erschweren die Mustererkennung. Versorgungsunternehmen zögern daher, sich in diesen Umgebungen ausschließlich auf Indikatoren zu verlassen, was die Einführungsgeschwindigkeit dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Freileitungsinstallation bleibt das Ankersegment

Freileitungsindikatoren machten im Jahr 2024 45,00 % des Umsatzes aus, was die weltweit umfangreiche installierte Basis von Freileitungen widerspiegelt, die noch immer keine automatisierte Übersicht bietet. Die Marktgröße für Fehlerstromindikator im Bereich Freileitungsanwendungen wird voraussichtlich stetig steigen, da Versorgungsunternehmen veraltete Einspeisungen nachrüsten, um Kontrollzeiten zu verkürzen. Sensorintegrierte Modelle, die Fehlererkennung mit Temperatur- und Schwingungssensorik kombinieren, werden voraussichtlich mit einer CAGR von 5,90 % wachsen, was zeigt, wie Mehrzweckhardware Investitionsfälle stärkt.

Das Wachstumsmomentum ist am stärksten dort, wo die ländliche Elektrifizierung fortschreitet und die Kosten für Leitungskontrollen hoch sind. TE Connectivitys IKI-Overhead-Einheit, die nun IEEE 495-konform und mobilfunkbereit ist, zeigt, wie Anbieter sowohl Erkennungsgenauigkeit als auch Herausforderungen bei der Fernberichterstattung adressieren. Anpassbare Schwellenwerte ermöglichen es Ingenieuren, Geräte ohne Codeänderungen zu kalibrieren, wodurch die Inbetriebnahmezeit verkürzt wird. Da Cloud-Dashboards an Bedeutung gewinnen, erhalten Außendiensttechniker Warnmeldungen in Minuten, was Ausfallzeiten verkürzt und Zuverlässigkeitskennzahlen verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Mittelspannung dominiert den Marktanteil, während Niederspannung stark wächst

Mittelspannungseinspeisungen im Bereich von 1 kV bis 36 kV dominierten die Nachfrage und machten im Jahr 2024 57,00 % der Ausgaben aus; sie bilden das Rückgrat der Wirtschaftlichkeitsbetrachtungen von Versorgungsunternehmen. Versorgungsunternehmen installieren Indikatoren an diesen Stromkreisen, um automatisiertes Schalten zu ermöglichen und damit die Kennzahl der verlorenen Kundenminuten direkt zu verbessern. Niederspannungsnetze unterhalb von 1 kV wachsen mit der höchsten Rate, mit einer CAGR von 6,01 %, da industrielle Elektrifizierung und Dachsolaranlagen neue Schutzlücken schaffen. Die Marktanteilsgewinne für Fehlerstromindikator im Niederspannungsbereich spiegeln engere Toleranzen bei der Stromqualität und eine wachsende Sicherheitsprüfung rund um Ladestationen für Elektrofahrzeuge wider.

Erweiterte Störungsrekorder helfen zu validieren, dass Niederspannungsindikatoren Fehler in komplexen Lastumgebungen erkennen. Industrienutzer wie Tenaris verlassen sich auf ABBs kontinuierliche Überwachung, um eine hohe Betriebszeit für 460 Motoren aufrechtzuerhalten. Diese Fallstudien stärken die Amortisierungsargumente und fördern eine breitere Einführung im Fertigungssektor.

Elektronische Einheiten behalten die Führung, während IoT-basierte Lösungen den zukünftigen Absatz bestimmen

Elektronische Fehlerstromindikatoren hielten im Jahr 2024 einen Anteil von 50,20 % an der Marktgröße für Fehlerstromindikator und ersetzen ältere elektromechanische Anzeigeelemente durch Festkörper-Stromsensoren und LED-Statusanzeigen. Ländliche Verteilungsunternehmen kaufen weiterhin elektromechanische Einheiten, wo Budgetbeschränkungen Intelligenzanforderungen überwiegen, aber neue Beschaffungen verlagern sich deutlich in Richtung intelligenter IoT-fähiger Geräte, für die eine CAGR von 7,20 % prognostiziert wird.

Die Fehlerstromindikatoren integrieren Mikrocontroller, die Edge-Analytics-Algorithmen ausführen, um zwischen transienten und dauerhaften Fehlern zu unterscheiden, und reduzieren so unnötige Fahrzeugeinsätze um 35–40 %. Die Einhaltung der Cybersicherheitsstandards gemäß IEC 62443 ist zur Grundvoraussetzung für Ausschreibungen geworden und gewährleistet sichere Authentifizierung und verschlüsselte Telemetrie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Anlagen für erneuerbare Energien treiben die schnellste Einführung voran

Stromversorgungsunternehmen behielten 64,23 % ihres Umsatzes im Jahr 2024, da Zuverlässigkeitskennzahlen und damit verbundene Strafen direkt in ihren Bilanzen widergespiegelt werden. Investorengeführte Versorgungsunternehmen in reifen Märkten setzen Fehlerstromindikatoren systematisch entlang jedes Einspeisungsabschnitts ein, während kommunale und genossenschaftliche Pendants Hochrisikoschaltkreise priorisieren, wo Budgets es erlauben.

Anlagen für erneuerbare Energien stellen die am schnellsten wachsende Gruppe dar, mit einer CAGR von 6,50 %, angetrieben durch Netzanschlussregeln, die eine kontinuierliche Erdschlussüberwachung an Kollektorsystemen vorschreiben. Solarparks installieren Indikatoren in Kombinationsboxen zur Erkennung von Gleichstrom-Erdschlüssen, und Windparks platzieren Geräte entlang vergrabener Mittelspannungskabel, die Turbinen mit Umspannwerken verbinden. Industrieanlagen und Gewerbekomplexe weiten die Einführung ebenfalls aus, um Programme zur vorausschauenden Wartung zu unterstützen, die ungeplante Ausfallzeiten begrenzen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit 37,34 % des Umsatzes im Jahr 2024 und wird voraussichtlich alle Regionen mit einer CAGR von 5,82 % bis 2030 übertreffen. Chinas State Grid stellte im Jahr 2024 27 Milliarden USD für intelligente Netzaufrüstungen bereit, wobei Fehlererkennungssysteme einen Kernbestandteil der Budgets für Verteilungsautomatisierung bilden. Indien leitete 12 Milliarden USD in Übertragungs- und Verteilungsverbesserungen, mit Schwerpunkt auf automatisierten Isolierungsfunktionen in ländlichen Elektrifizierungsprogrammen. Fortgeschrittene Volkswirtschaften wie Japan und Südkorea übernehmen rasch IoT-fähige Bauformen, die sich in bestehende AMI- und ADMS-Plattformen integrieren und damit einen größeren Mehrwert aus früheren digitalen Investitionen ziehen.

Nordamerika folgt, angetrieben durch Waldbrandschutzvorschriften, die eine schnelle Fehlererkennung entlang von Hochrisikokorridoren vorschreiben. PG&Es 5,96 Milliarden USD umfassender Dreijahres-Minderungsplan zementiert Kaliforniens Stellung als Sensor-Hotspot. Ausgereifte Netze auf dem gesamten Kontinent bieten Nachrüstungsmöglichkeiten; Oncors integrierter Analysefahrplan in Texas veranschaulicht, wie veraltete Versorgungsunternehmen neue Sensoren mit Ausfallmanagementsystemen zusammenführen, um die Versorgungswiederherstellung zu verbessern. Hohe Nachrüstungs-Investitionskosten dämpfen das Tempo, aber steigende Zuverlässigkeitsstrafen halten Projekte in Bewegung.

Europa profitiert vom EU-Netzfinanzierungsprogramm in Höhe von 584 Milliarden EUR. Strenge ENTSO-E-Berichtsstandards und nationale Energiewende-Agenden schaffen fruchtbaren Boden für IoT-fähige Geräte, die bidirektionale Energieflüsse unterstützen. Nordische Versorgungsunternehmen sind Pioniere bei der intelligenten Fehlerbehandlung mit gerichteten Erdschlussanzeigern und beweisen die Interoperabilität in Multi-Anbieter-Netzen. Da Intelligente-Zähler-Mandate die digitale Infrastruktur beschleunigen, erhalten Indikatoren zusätzliche Kommunikationswege, was den Kapitalwert für vollständige Bereitstellungen steigert.

Wettbewerbslandschaft

Der Markt weist eine moderate Fragmentierung auf. Etablierte Unternehmen wie Schweitzer Engineering Laboratories, Siemens und ABB nutzen langjährige Beziehungen zu Versorgungsunternehmen und zertifizierte Leistungshistorien, um ihren Marktanteil zu schützen. Spezialisierte IoT-Neueinsteiger betonen KI-gestützte Analytik, die über Cloud-Plattformen bereitgestellt wird, und senken damit die mit der Kommunikationsinfrastruktur verbundenen Markteintrittsbarrieren. AURA Technologies' GroundFaultInsight-System lokalisiert Fehler auf 3 Meter genau und zeigt, wie KI herkömmliche Kontrollmethoden übertreffen kann.

Patentdaten zeigen einen Anstieg der Anmeldungen für synthetische Fehlerinjektionswerkzeuge und Mehrkanal-Sensorik, was auf anhaltende Investitionen in Forschung und Entwicklung hindeutet. Kupferengpässe stellen Kostenrisiken dar und veranlassen Anbieter, materialleichte Bauformen zu übernehmen oder alternative Legierungen zu erkunden. Partnerschaften entstehen zwischen Hardware-OEMs und Software-Analytikunternehmen, um Erkennungshardware mit vorausschauenden Wartungsdienstleistungen zu kombinieren. Versorgungsunternehmen vergeben zunehmend Verträge, die langfristige Datendienste bündeln, und bevorzugen Lieferanten, die Full-Stack-Angebote bereitstellen können. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da cloud-native Neueinsteiger Pilotprogramme gewinnen, die Gesamtkostenvorteile gegenüber etablierten Lösungen demonstrieren.

Marktführer in der Branche für Fehlerstromindikator

Schweitzer Engineering Laboratories, Inc.

Siemens AG

ABB Ltd.

Eaton Corporation plc

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die State Grid Corporation of China schloss 30.000 km neue Hochspannungsleitungen mit fortschrittlicher Fehlererkennung ab.

- November 2024: Siemens führte Electrification X Overhead Line Fault Management ein, einen mobil-orientierten Cloud-Dienst.

- Oktober 2024: ABB schloss die Bereitstellung von Zustandsüberwachung für 460 Motoren in Tenaris' Werk in Dalmine ab.

- Juli 2024: Die Europäische Kommission billigte einen Netzaktionsplan über 584 Milliarden EUR mit Schwerpunkt auf intelligenter Fehlererkennung.

Berichtsumfang des globalen Marktes für Fehlerstromindikator

| Freileitungs-Fehlerstromindikator |

| Unterirdischer Kabel-Fehlerstromindikator |

| Schaltschrank-Fehlerstromindikator |

| Sensorintegrierter Fehlerstromindikator |

| Niederspannung (unter 1 kV) |

| Mittelspannung (1 bis 36 kV) |

| Hochspannung (über 36 kV) |

| Elektromechanisch |

| Elektronisch |

| Intelligent IoT-fähig |

| Stromversorgungsunternehmen |

| Industrieanlagen |

| Gewerbe und öffentliche Einrichtungen |

| Anlagen für erneuerbare Energien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Freileitungs-Fehlerstromindikator | ||

| Unterirdischer Kabel-Fehlerstromindikator | |||

| Schaltschrank-Fehlerstromindikator | |||

| Sensorintegrierter Fehlerstromindikator | |||

| Nach Spannungsklasse | Niederspannung (unter 1 kV) | ||

| Mittelspannung (1 bis 36 kV) | |||

| Hochspannung (über 36 kV) | |||

| Nach Technologie | Elektromechanisch | ||

| Elektronisch | |||

| Intelligent IoT-fähig | |||

| Nach Endnutzer | Stromversorgungsunternehmen | ||

| Industrieanlagen | |||

| Gewerbe und öffentliche Einrichtungen | |||

| Anlagen für erneuerbare Energien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fehlerstromindikator bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 2,12 Milliarden USD erreichen.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 5,82 % wachsen, bedingt durch groß angelegte Investitionen in intelligente Netze.

Warum gewinnen sensorintegrierte Indikatoren an Dynamik?

Sie konsolidieren Strom-, Spannungs- und Temperatursensorik in einer Einheit und ermöglichen so vorausschauende Wartung und regulatorische Berichterstattung.

Welchen Nutzen bieten NB-IoT und LTE-M für Fehlerstromindikator-Bereitstellungen?

Mobilfunkprotokolle mit geringem Energieverbrauch liefern Fehlerwarnungen in unter einer Sekunde und eine lange Batterielebensdauer, was die Wartungskosten senkt.

Seite zuletzt aktualisiert am: