Marktgröße und Marktanteil für Electronic Data Interchange (EDI) Software

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

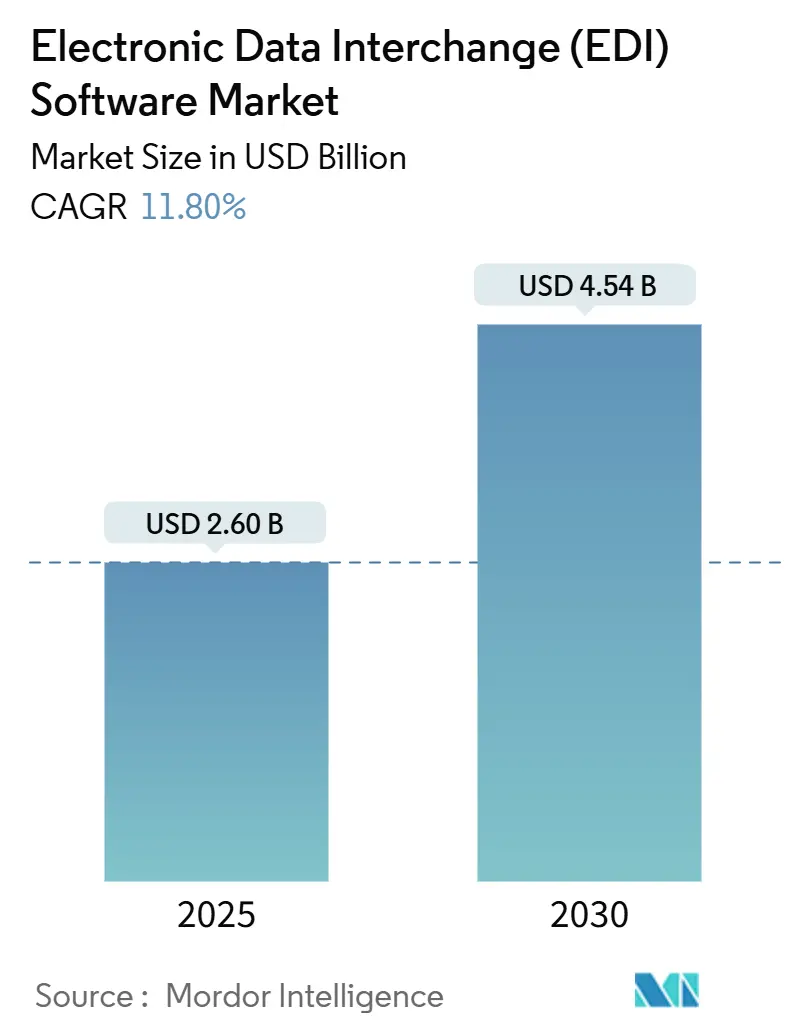

| Marktgröße (2025) | 2.60 Milliarden US-Dollar |

| Marktgröße (2030) | 4.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.80% CAGR |

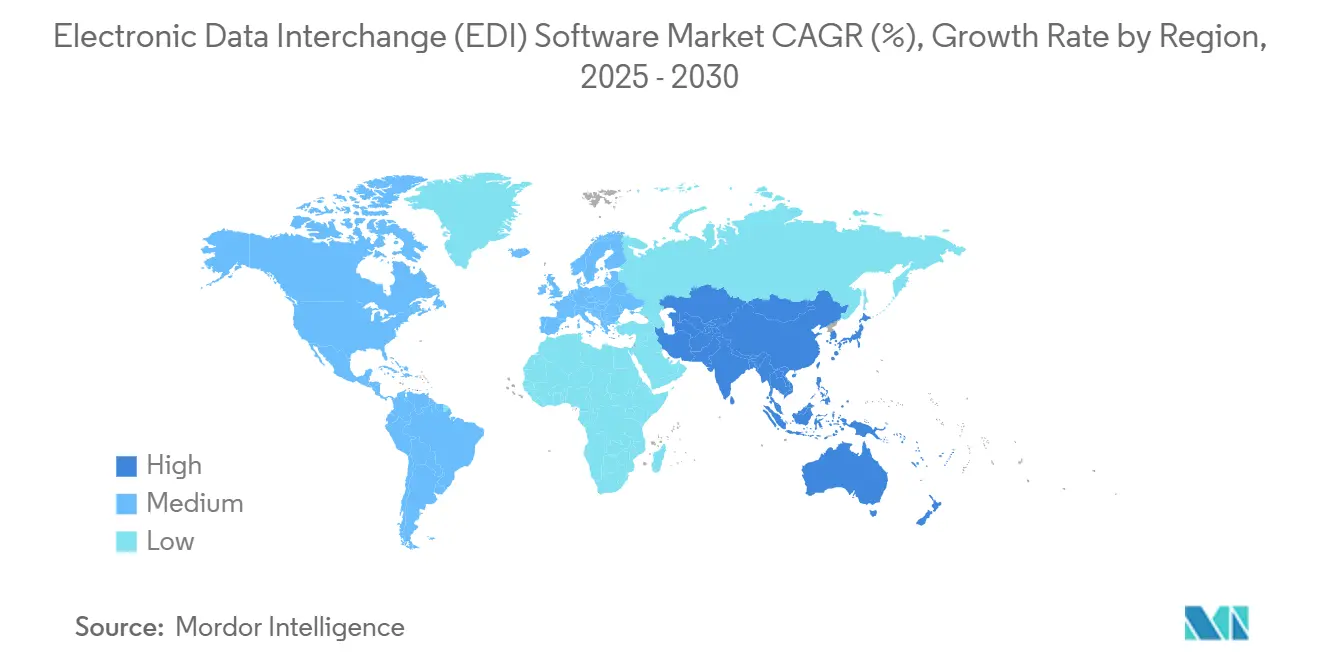

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

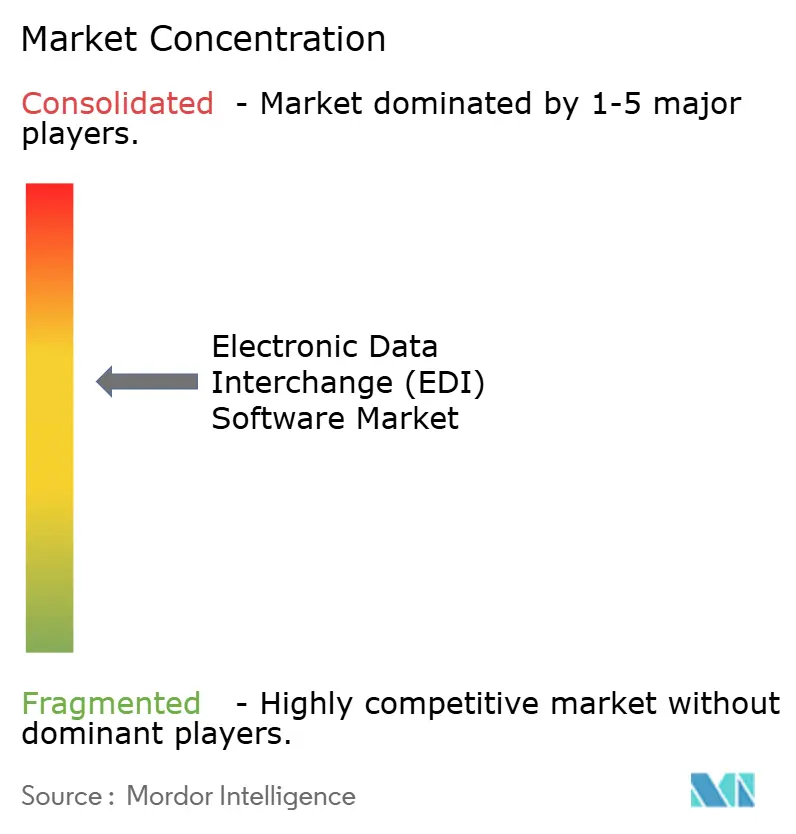

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Electronic Data Interchange (EDI) Software von Mordor Intelligence

Die Marktgröße für Electronic Data Interchange (EDI) Software wird im Jahr 2025 auf 2,60 Milliarden USD geschätzt und soll bis 2030 auf 4,54 Milliarden USD anwachsen, was einer CAGR von 11,8 % über den Prognosezeitraum entspricht. Die gestiegene Nachfrage nach Echtzeit-Datenaustausch, regulatorische Compliance-Anforderungen sowie die Konvergenz von EDI mit Cloud- und API-First-Integrationsmodellen bilden die Grundlage dieser Expansion. Die Akzeptanz beschleunigt sich, wenn Unternehmen fehlerfreie Transaktionen, unveränderliche Prüfpfade und eine verbesserte Partnertransparenz priorisieren, was Anbieter dazu veranlasst, Blockchain-Validierung, KI-gestütztes Mapping und Low-Code-Konfigurationstools zu integrieren. Erhöhte Wachsamkeit im Bereich Cybersicherheit, kombiniert mit wachsenden Talentlücken in Schwellenländern, stellt weiterhin Implementierungshürden dar; dennoch schaffen diese Herausforderungen auch Chancen für verwaltete EDI-Dienste und autonome iPaaS-Pakete, die Qualifikationsbarrieren senken und das Onboarding von Partnern beschleunigen. In diesem Wettbewerbsumfeld behalten Marktteilnehmer, die flexible Hybrid-Bereitstellung, eingebettete Analysen und branchenspezifische Compliance-Module anbieten, die deutlichsten Wachstumspfade.

Wichtigste Erkenntnisse des Berichts

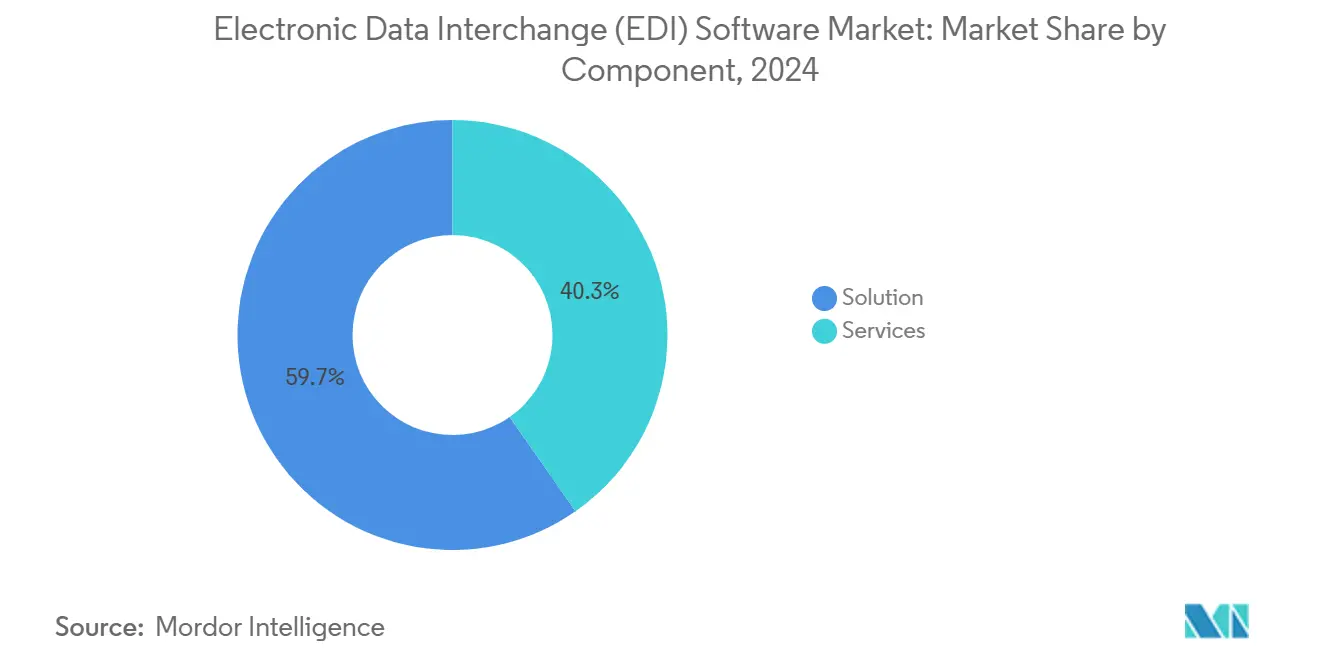

- Nach Komponente entfielen im Jahr 2024 59,7 % des Marktanteils für Electronic Data Interchange (EDI) Software auf Lösungsangebote, während Dienstleistungen die höchste prognostizierte CAGR von 12,6 % bis 2030 verzeichneten.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 42,8 % der Marktgröße für Electronic Data Interchange (EDI) Software auf Cloud-basierte Plattformen, während Hybrid-Architekturen voraussichtlich mit einer CAGR von 13 % bis 2030 wachsen werden.

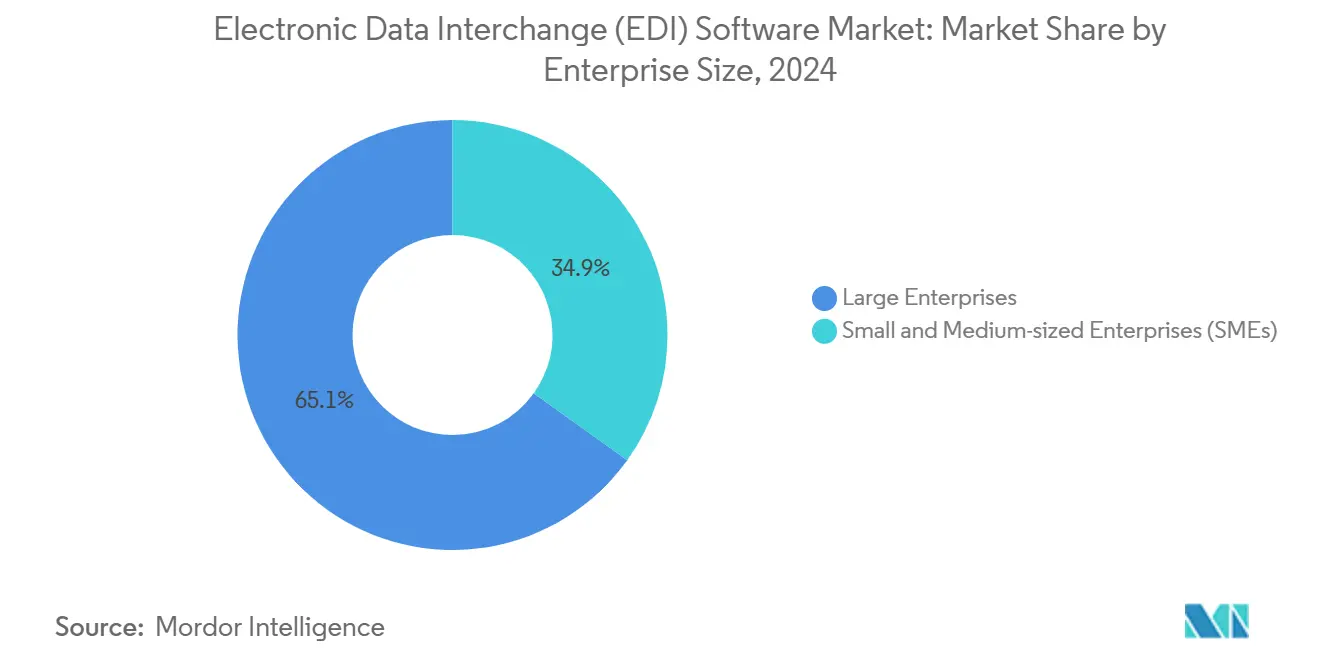

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Marktanteil von 65,1 % am Markt für Electronic Data Interchange (EDI) Software; kleine und mittlere Unternehmen sind mit einer CAGR von 12,5 % auf das schnellste Wachstum ausgerichtet.

- Nach Branchenvertikale führte der Einzel- und Konsumgüterbereich den Markt für Electronic Data Interchange (EDI) Software mit einem Umsatzanteil von 28,02 % im Jahr 2024 an, während Gesundheitswesen und Biowissenschaften voraussichtlich mit einer CAGR von 14,51 % wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit 38,31 % den Markt für Electronic Data Interchange (EDI) Software, während der asiatisch-pazifische Raum bis 2030 voraussichtlich mit einer CAGR von 14,04 % wachsen wird.

Globale Trends und Erkenntnisse zum Markt für Electronic Data Interchange (EDI) Software

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasche Digitalisierung globaler Lieferketten | +3.2% | Global, früh in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an elektronische Rechnungsstellung und Steuer-Compliance | +2.8% | Europa und Lateinamerika führend, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Omni-Channel-Einzelhandels-B2B-Portalen | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes autonomes Transaktions-Mapping | +1.9% | Nordamerika und asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte EDI-Prüfpfade | +1.2% | Global, Schwerpunkt auf regulierten Finanzdienstleistungen | Langfristig (≥ 4 Jahre) |

| Low-Code-integriertes iPaaS innerhalb von ERP-Systemen | +1.6% | Global, rasche Akzeptanz bei kleinen und mittleren Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Digitalisierung globaler Lieferketten

Unternehmen integrieren jetzt IoT-Sensoren, RFID-Tags und fortschrittliche Analyseplattformen mit herkömmlichen EDI-Dokumenten, um Echtzeit-Bestandsübersichten und prädiktive Bedarfsplanung zu orchestrieren. Hybride Integration konsolidiert Transaktions- und Betriebsdaten und speist KI-Modelle, die Lieferantenrisiken erkennen, bevor Störungen eintreten. Boomis NextGen-Plattform veranschaulicht diese Konvergenz, indem sie EDI-Adapter mit Ereignisstromverarbeitung kombiniert, um die Auftragsabwicklung im Telekommunikationsbereich zu automatisieren.[1]Boomi, "NextGen-Integration für Telekommunikation: Beschleunigung der Unternehmenstransformation," boomi.com Solche Fähigkeiten wandeln EDI von statischen Datenleitungen in dynamische Entscheidungsmaschinen um, optimieren die Zusammenarbeit mit Partnern und ermöglichen Just-in-Time-Nachschub.

Strenge Mandate zur elektronischen Rechnungsstellung und Steuer-Compliance

Vorgeschriebene Rahmenbedingungen für die elektronische Rechnungsstellung, wie das Digitalprotokoll der Afrikanischen Kontinentalen Freihandelszone, kodifizieren elektronische Dokumente als rechtliche Äquivalente zu Papierdokumenten in 54 Ländern.[2]Afrikanische Union, "Protokoll zum Abkommen zur Gründung der Afrikanischen Kontinentalen Freihandelszone über den digitalen Handel," africanlii.org Multinationale Unternehmen benötigen jetzt EDI-Systeme, die mehrere Steuerschemata validieren, digitale Signaturen anwenden und Prüfpfade je nach Rechtsordnung archivieren, ohne manuellen Compliance-Aufwand zu erzeugen. Anbieter, die adaptive Regelmaschinen und länderspezifische Zertifizierungsbibliotheken integrieren, verbessern die Zeit bis zur Compliance und reduzieren Bußgelder, wodurch Compliance eher als Katalysator denn als Belastung positioniert wird.

Ausbau von Omni-Channel-Einzelhandels-B2B-Portalen

Einzelhändler erweitern die Transparenz auf Verbraucherniveau auf Lieferanten und nutzen EDI, um Echtzeit-Bestellstatus, Lagerbestände und dynamische Preisinformationen in Partnerportale einzuspeisen. Cloud-native Lösungen skalieren mühelos in Spitzenzeiten und verwalten hochfrequente Transaktionen mit geringem Wert, die für die Omni-Channel-Auftragsabwicklung typisch sind. API-First-EDI-Architekturen unterstützen Drop-Ship-Workflows und automatische Nachbestellungssubstitutionen, verbessern das Kundenerlebnis und reduzieren gleichzeitig Transaktionsfehler für Handelspartner.

KI-gestütztes autonomes Transaktions-Mapping

Maschinelle Lernmaschinen erkennen Muster in historischen Dokumenten, um Mapping-Regeln zu generieren und zu pflegen, wodurch die Onboarding-Zeit von Wochen auf Stunden verkürzt wird. Verarbeitung natürlicher Sprache wandelt formlose Bestellungen in strukturierte Daten um und erweitert dadurch die Teilnahme für Partner, denen standardisierte EDI-Fähigkeiten fehlen. Jitterbits Harmony nutzt KI-Agenten, um fehlerhafte Integrationen automatisch zu reparieren und optimiertes Routing vorzuschlagen.[3]Jitterbit, "KI-gestützte Unternehmensautomatisierung und -integration," jitterbit.com Autonomes Mapping reduziert die Abhängigkeit von knappen EDI-Spezialisten und ermöglicht es kleinen und mittleren Unternehmen, ihre digitalen Netzwerke effizient zu skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe anfängliche Integrations- und Beratungskosten | -2.1% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsengpässe bei Altsystemen | -1.8% | Nordamerika und Europa mit veralteten ERP-Systemen | Mittelfristig (2–4 Jahre) |

| Wachsende Angriffsfläche im Bereich Cybersicherheit | -1.4% | Global, verstärkt im Finanzdienstleistungsbereich | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten EDI-Fachkräften | -1.2% | Asiatisch-pazifischer Raum und Afrika, begrenzt die Implementierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Beratungskosten

Mittelstandsprojekte überschreiten häufig 100.000 USD, bevor sie in Betrieb gehen, einschließlich Mapping-Workshops, Handelspartnerzertifizierungen und Benutzerschulungen. Preisschock verzögert die Einführung bei kleinen und mittleren Unternehmen, selbst wenn Großkunden auf EDI-Compliance bestehen. Cloud-Abonnementmodelle erleichtern die Kapitalausgaben, doch spezialisierte Beratung bleibt für benutzerdefinierte Workflows und Multi-Standard-Umgebungen unerlässlich. Anbieter, die Festpreis-Onboarding und Self-Service-Sandboxes anbieten, reduzieren Kostenbedenken und erschließen neue Märkte.

Interoperabilitätsengpässe bei Altsystemen

Jahrzehnte alte ERP-Systeme und Fertigungsausführungssysteme basieren auf Stapelverarbeitung und verfügen nicht über moderne APIs, was die Übergabe an Echtzeit-EDI-Gateways erschwert. Middleware-Brücken erzeugen Konvertierungsaufwand, schaffen neue Fehlerpunkte und erhöhen die Wartungsbudgets. Upgrades sind kapitalintensiv und können den Geschäftsbetrieb stören, weshalb viele Unternehmen Hybrid-Brücken bevorzugen und gleichzeitig eine schrittweise Modernisierung planen. Anbieter, die leichtgewichtige Adapter und Datenvirtualisierungsschichten anbieten, mildern den Migrationsschmerz, können jedoch die Latenz in Altsystemen nicht vollständig verbergen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen katalysieren die Akzeptanz

Lösungsplattformen blieben dominant und beanspruchten im Jahr 2024 einen Anteil von 59,7 %. Dienstleistungen werden jedoch mit der schnellsten Rate von 12,6 % CAGR wachsen, da Unternehmen Mapping, Compliance-Updates und 24/7-Überwachung auslagern. Die Marktgröße für Electronic Data Interchange (EDI) Software im Bereich verwalteter Dienste soll zwischen 2025 und 2030 um fast 800 Millionen USD steigen, was die zunehmende Komplexität bei der multinationalen elektronischen Rechnungsstellung widerspiegelt. Professionelle Serviceteams stellen vorgefertigte Pakete für branchenspezifische Mandate zusammen, beschleunigen die Inbetriebnahme und reduzieren Support-Tickets. Das Wachstum resultiert auch aus kleinen und mittleren Unternehmen, die auf Do-it-yourself-Wege verzichten und stattdessen nutzungsbasierte verwaltete Transaktionen wählen, die Dashboards, Ausnahmebehandlung und Support-Leitungen für Handelspartner umfassen. Anbieter, die Plattformlizenzen mit Concierge-Onboarding-Diensten bündeln, vertiefen die Kundenbindung und erschließen Cross-Selling-Möglichkeiten für Analyseerweiterungen.

Cloud-Beschleunigung verstärkt die Dienstleistungserlöse, da Kunden kontinuierliche Schema-Updates, API-Sicherheits-Patches und neue Connector-Rollouts fordern. Zertifizierungsaudits in regulierten Branchen treiben wiederkehrende Compliance-Bewertungen voran und generieren Beratungsrenten. Parallel dazu erweitern Beratungsengagements rund um KI-gestütztes Mapping, Blockchain-Provenienz und ESG-Berichterstattung den Dienstleistungsmix über die reine technische Integration hinaus. Diese Entwicklung positioniert Servicebereiche als strategische Transformationspartner statt als taktische Implementierer innerhalb des Marktes für Electronic Data Interchange (EDI) Software.

Nach Bereitstellungsmodell: Hybrid dominiert zukünftige Rollouts

Cloud-Optionen gewannen frühe Anwender und stiegen im Jahr 2024 auf einen Anteil von 42,8 %; dennoch halten strenge Datenschutzregeln im Gesundheitswesen, Bankwesen und Verteidigungsbereich On-Premise-Kerne aufrecht. Hybrid-Frameworks, die lokale Verarbeitungsknoten mit Cloud-basierten Partner-Hubs kombinieren, sollen mit einer CAGR von 13 % wachsen. In diesem Modell verbleiben sensible Dokumente hinter Unternehmens-Firewalls, während Metadaten und nicht regulierte Transaktionen zur Skalierbarkeit über öffentliche Clouds geleitet werden. Der Marktanteil für Hybrid im Markt für Electronic Data Interchange (EDI) Software soll bis 2028 die reine Cloud überholen, da CIOs Datensouveränität mit Elastizität in Einklang bringen. Hybrid unterstützt auch die schrittweise Migration von Legacy-VANs zu modernen API-Gateways, indem neue Endpunkte überlagert werden, ohne etablierte Abläufe zu stören.

Fortschritte bei der Container-Orchestrierung ermöglichen eine einheitliche Bereitstellung in verschiedenen Umgebungen, beseitigen DevOps-Silos und erleichtern die kontinuierliche Bereitstellung. Anbieter, die Lizenzmetriken für Spitzenverkehr optimieren und zentrale Richtlinienmaschinen bereitstellen, vereinfachen die Governance über verteilte Knoten hinweg. Das Modell mindert somit Kostenüberschreitungen und erhält die Leistung für latenzempfindliche Uploads, was die Resilienzambitionen multinationaler Lieferketten unterstützt.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen treiben das Volumenwachstum voran

Großunternehmen hielten im Jahr 2024 65,1 % des Umsatzes und nutzten umfangreiche Partnerökosysteme und IT-Budgets. Die Marktgröße für Electronic Data Interchange (EDI) Software, die kleine und mittlere Unternehmen bedient, ist zwar kleiner, wächst jedoch mit einer CAGR von 12,5 %, da Self-Service-Portale und Abonnementtarife historische Barrieren beseitigen. Plug-and-Play-Storefronts ermöglichen es Mikrolieferanten, Rechnungen innerhalb von Stunden auszutauschen und so die Lernkurve zu minimieren. Handelsfinanzierungsgeber verlangen zunehmend EDI-fähige Dokumentation als Versandnachweis, was die Akzeptanz bei kleinen und mittleren Unternehmen weiter motiviert.

Gebündelte Angebote mit geführter Einrichtung, Community-Support und Vorlagenbibliotheken fördern Netzwerkeffekte: Je mehr kleine und mittlere Unternehmen integrieren, desto mehr Transparenz gewinnen Großkäufer, was die Plattformgravitation verstärkt. Anbieter, die nutzungsbasierte Preisgestaltung anbieten, sprechen saisonale Unternehmen und solche an, die eine Bindung an feste Kapazitäten scheuen. KI-Chatbots, die Mappings in der App beheben, reduzieren die Abhängigkeit von spezialisierten Helpdesks weiter und erhalten den Schwung im Marktsegment für Electronic Data Interchange (EDI) Software.

Nach Branchenvertikale: Compliance treibt die Akzeptanz im Gesundheitswesen voran

Der Einzelhandel blieb die führende Vertikale mit einem Anteil von 28,02 % und setzt auf die Orchestrierung hoher Bestellvolumina in Omni-Channel-Netzwerken. Dennoch positioniert die CAGR von 14,51 % im Gesundheitswesen diesen Sektor als den am schnellsten wachsenden, angetrieben durch HIPAA, DSCSA und globale Serialisierungsregeln, die authentifizierte und prüfbare elektronische Austausche erfordern. Die Marktgröße für Electronic Data Interchange (EDI) Software für Teilnehmer im Gesundheitswesen soll sich bis 2030 nahezu verdoppeln, da Krankenhäuser, Distributoren und Pharmahersteller Bestellungen, Versandbenachrichtigungen und Abrechnungsdetails digitalisieren. Integrierte elektronische Verschreibungs- und elektronische Vorautorisierungs-Workflows erweitern die Reichweite von EDI weiter in patientenzentrierte Abläufe.

Regulierungsgetriebene Geschäfte bündeln häufig Analysen, die Fälschungsrisiken und Ablaufdatumsprobleme kennzeichnen, und schaffen so Premium-Umsatzströme für Anbieter. Das Wachstum im Einzelhandel setzt sich aufgrund der Komplexität des Drop-Shipping und der Urlaubsspitzen fort, die elastische Skalierung erfordern. Fertigungs-, Automobil-, Logistik- und Telekommunikationssektoren verzeichnen ein stetiges zweistelliges Wachstum, da sie EDI-Abläufe mit der Bereitstellung von Industrie-4.0- und 5G-Diensten in Einklang bringen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 weiterhin auf 38,31 % des Umsatzes, angetrieben durch die langjährigen ANSI-X12-Standards und robuste VAN-Ökosysteme. Nordamerika führt den Markt für Electronic Data Interchange (EDI) Software mit seiner tiefen Integrationsreife, umfassenden B2B-Standards und vorgeschriebenen Anforderungen an die elektronische Rechnungsstellung für Bundeslieferanten an. Die Gesundheits- und Verteidigungssektoren der Vereinigten Staaten treiben die kontinuierliche Modernisierung voran, während Kanada und Mexiko Zolldaten angleichen, um den USMCA-Handel zu erleichtern. Cloud-Migrationen beschleunigen sich, da Unternehmen veraltete VAN-Verträge kündigen und gleichzeitig On-Premise-Knoten für sensible Verteidigungs- und Finanzworkflows beibehalten. Öffentliche Fördermittel zur Digitalisierung ländlicher kleiner und mittlerer Unternehmen erweitern die adressierbaren Akzeptanzbasen weiter.

Der asiatisch-pazifische Raum zeigt die dynamischste Expansion. Die CAGR von 14,04 % im asiatisch-pazifischen Raum wird durch staatlich geführte Digitalisierungsprogramme und boomenden E-Commerce angetrieben. Chinas digitale Mehrwertsteuerrechnungen und Indiens E-Waybill-Ökosysteme lösen einen kaskadierenden Prozess des Lieferanten-Onboardings in Fertigungs-, Einzelhandels- und Logistikkanälen aus. Japans Gesellschaft-5.0-Initiative verknüpft EDI-Feeds mit Smart-Factory-Daten und ermöglicht vorausschauende Wartung und automatisierte Bestellungen. Südostasiatische Regierungen beschleunigen die Zollabfertigung über ASEAN-Single-Window-Protokolle, reduzieren die Verweildauer von Fracht und motivieren Spediteure zur EDI-Integration. Start-ups bündeln leichtgewichtige EDI-APIs in E-Commerce-Storefronts und steigern so die B2B-Transaktionsvolumina von Kleinstunternehmen und grenzüberschreitenden Verkäufern.

Europa bleibt ein stabiler Beitragszahler und nutzt harmonisierte Vorschriften wie EN 16931 und die Vorschläge zur Mehrwertsteuer im digitalen Zeitalter, um die elektronische Rechnungsstellung in den Mitgliedstaaten zu standardisieren. Deutsche Automobil-OEMs setzen strenge EDI-Kontrollpunkte für die Lieferantenqualität durch, während Frankreich die Chorus-Pro-Anforderungen auf den privaten Sektor ausweitet. Nach dem Brexit skaliert das Vereinigte Königreich EDI für Zollanmeldungen sowie Sicherheits- und Schutzeinreichungen und erhält reibungslose Abläufe mit EU-Partnern. Osteuropäische Länder nutzen EU-Wiederaufbaufonds, um ihre Steuersysteme zu modernisieren und so die regionale Nachfrage zu steigern.

Das Wachstum in Lateinamerika ist an die Steuerfreigabemodelle geknüpft, die durch Brasiliens Nota Fiscal Eletrônica eingeführt wurden. Kolumbien, Peru und Chile übernehmen ähnliche Echtzeit-Rechnungsberichterstattung und zwingen lokale kleine und mittlere Unternehmen, EDI schnell einzuführen oder Strafen zu riskieren. Im Nahen Osten und in Afrika beschleunigen digitale Handelskorridore die Akzeptanz. Die ZATCA-Phasen zur elektronischen Rechnungsstellung in Saudi-Arabien und das Digitalprotokoll der Afrikanischen Kontinentalen Freihandelszone katalysieren Investitionen in interoperable Plattformen, die arabische, französische und englische Schemata gleichzeitig verarbeiten. Fachkräftemangel fördert gehostete und vollständig verwaltete Bereitstellungsmodelle, insbesondere bei panregionalen Distributoren.

Wettbewerbslandschaft

Der Markt für Electronic Data Interchange (EDI) Software bleibt mäßig konzentriert, wobei etablierte Anbieter wie SPS Commerce, TrueCommerce, OpenText und Cleo jahrzehntealte Handelsnetzwerke und umfassende Partnerkataloge nutzen, um Verlängerungserlöse zu sichern. Die Plattformdifferenzierung verlagert sich auf autonomes Mapping, dynamische Cloud-Skalierung und transaktionsbasierte Abrechnung, was für den Anstieg kleiner und mittlerer Unternehmen attraktiv ist. So erweitert Cleo beispielsweise seine Accelerator Starter Kits, die EDIFACT- und ANSI-Maps für ein schnelles Onboarding im Konsumgütersektor vorverpacken, während OpenText KI-Anomalieerkennung in sein Business Network integriert, um Ausnahmeraten während der Urlaubsspitzen zu reduzieren.

Neue Marktteilnehmer, darunter iPaaS-Herausforderer, betten EDI-Konnektoren in umfassendere Workflow-Orchestrierungssuiten ein. SEEBURGERs Business-Integration-Plattform verbindet klassische B2B-Abläufe nahtlos mit API-Management und bietet eine einheitliche Übersicht für Hybrid-Topologien.[4]SEEBURGER, "SEEBURGER Business Integration," seeburger.com Die Telekommunikationsstandardisierung durch das TM Forum eröffnet Nischenanbietern Möglichkeiten, CSP-spezifische Bereitstellungsabläufe zu liefern. Cybersicherheitspartnerschaften vertiefen sich, da Anbieter Zero-Trust-Frameworks und verschlüsselte VAN-Alternativen integrieren, um wachsende Endpunkt-Arrays zu schützen. Fusions- und Übernahmeaktivitäten konzentrieren sich auf die Integration von KI- und Low-Code-Fähigkeiten in etablierte Transaktionsmaschinen, wie die Veröffentlichung eines Control-Center-Moduls durch Edisoft im Jahr 2025 mit automatisierter Dokumentenunterzeichnung und Abstimmung zeigt.

Auf der Dienstleistungsseite arbeiten Systemintegratoren mit Plattformanbietern zusammen, um vertikale Beschleuniger anzubieten. Beratungsunternehmen entwickeln Compliance-Toolkits, die Ländersteuermaschinen bündeln. Da sich die Kundenerwartungen auf ergebnisbasierte Service-Level-Vereinbarungen ausrichten, verlagern Anbieter sich von Lizenzregistern hin zu verwalteten Transaktionsvolumina und drängen die Wettbewerbsarena in Richtung wertschöpfender Analysen und Lieferkettenerkenntnisse.

Marktführer in der Branche für Electronic Data Interchange (EDI) Software

SPS Commerce Inc.

TrueCommerce Inc.

Cleo Communications Inc.

OpenText Corporation

Comarch SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Das Digitalprotokoll der Afrikanischen Kontinentalen Freihandelszone trat in Kraft und etablierte die kontinentweite rechtliche Anerkennung elektronischer Rechnungsstellung und digitaler Identitäten.

- Januar 2025: Edisoft stellte das Link Enterprise Dataflow Control Center vor und warb mit einer dreimal schnelleren Dateneingabe und einer 90-prozentigen Beschleunigung beim Austausch von Lieferkettendaten.

- Dezember 2024: eOne integrierte seine iPaaS-Lösung mit Microsoft Dynamics 365 Business Central über den 4Sight Marketplace und ermöglichte so No-Code-EDI-Abläufe für kleine und mittlere Unternehmen.

- November 2024: SEEBURGER positionierte seine Business-Integration-Plattform als Brücke zwischen B2B-EDI und iPaaS-Funktionalität für Hybrid-Cloud-Umgebungen.

Berichtsumfang des globalen Marktes für Electronic Data Interchange (EDI) Software

| Lösung |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Einzel- und Konsumgüter |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Automobil |

| Logistik und Transport |

| Finanzdienstleistungen und Bankwesen |

| Telekommunikation und IT |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösung | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Einzel- und Konsumgüter | |

| Fertigung | ||

| Gesundheitswesen und Biowissenschaften | ||

| Automobil | ||

| Logistik und Transport | ||

| Finanzdienstleistungen und Bankwesen | ||

| Telekommunikation und IT | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Electronic Data Interchange (EDI) Software im Jahr 2025?

Der Markt wird im Jahr 2025 auf 2,60 Milliarden USD geschätzt.

Wie schnell wird der asiatisch-pazifische Raum bis 2030 wachsen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,04 % wachsen, der schnellsten unter allen Regionen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen werden mit einer CAGR von 12,6 % wachsen, da Unternehmen verwaltete Integration und Compliance-Expertise suchen.

Warum übernimmt das Gesundheitswesen EDI so schnell?

HIPAA, DSCSA und globale Serialisierungsmandate erfordern sichere, prüfbare elektronische Austausche und treiben eine CAGR von 14,51 % im Gesundheitswesen voran.

Wie profitieren Unternehmen von der Hybrid-Bereitstellung?

Hybrid-Modelle ermöglichen es Unternehmen, sensible Daten On-Premise zu halten und gleichzeitig die Cloud-Skalierbarkeit für die Partnerkonnektivität zu nutzen, wodurch Sicherheit und Kosten in Einklang gebracht werden.

Welches Risiko begleitet die EDI-Expansion?

Ein größerer digitaler Fußabdruck erhöht die Cybersicherheitsexposition, insbesondere im Finanzdienstleistungsbereich, was Zero-Trust- und Verschlüsselungsmaßnahmen erforderlich macht.

Seite zuletzt aktualisiert am: