Marktgröße und Marktanteil der Rauchgasentschwefelung (RGE)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 27.61 Milliarden US-Dollar |

| Marktgröße (2031) | 37.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Rauchgasentschwefelung (RGE) von Mordor Intelligence

Die Marktgröße für Rauchgasentschwefelung beläuft sich im Jahr 2026 auf geschätzte 27,61 Milliarden USD und wächst ausgehend vom Wert von 26,03 Milliarden USD im Jahr 2025 mit einer Prognose von 37,03 Milliarden USD bis 2031 mit einer CAGR von 6,05 % über den Zeitraum 2026–2031.

Eine sich verschärfende regulatorische Landschaft, eine zunehmende industrielle Nachrüstung sowie die frühzeitige Integration mit Kohlenstoffabscheidungsanlagen tragen zum Wachstum bei, auch wenn die Kohlekapazitäten weltweit zurückgehen. Stromversorger sind nach wie vor die primären Anwender, doch Zement, Eisen, Stahl und Schiffskraftstoffe verzeichnen inkrementelle Nachfrage. Anbieter, die in der Lage sind, Nass- und Trockensysteme mit datengesteuerten Dienstleistungen und Kohlenstoffabscheidungsmodulen zu bündeln, sind gut positioniert, um sich erschließende Umsatzpotenziale in der Asien-Pazifik-Region, Europa und ausgewählten nordamerikanischen Industrieclustern zu nutzen. In Verbindung mit einem wachsenden Handel mit hochreinem synthetischem Gips und einer zunehmenden Verbreitung maritimer Abgasreiniger zeigt der Markt für Rauchgasentschwefelung weiterhin eine nachhaltige Widerstandsfähigkeit.

Wesentliche Erkenntnisse des Berichts

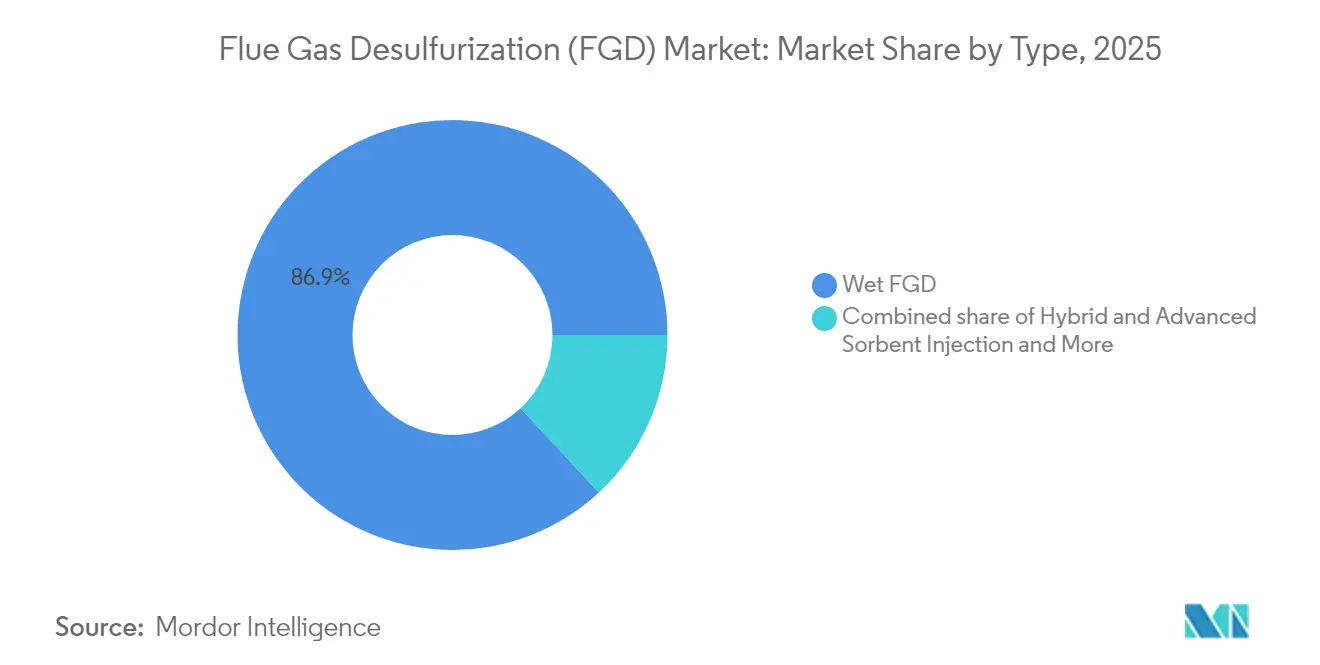

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 86,92 % auf Nass-RGE-Systeme am Markt für Rauchgasentschwefelung; Hybrid- und Sorbensinjektionskonfigurationen werden voraussichtlich mit einer CAGR von 9,65 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Reagenz entfiel im Jahr 2025 ein Anteil von 62,95 % auf Kalkstein an der Marktgröße für Rauchgasentschwefelung, während natriumbasierte Sorbentien bis 2031 eine CAGR von 8,22 % erzielen dürften.

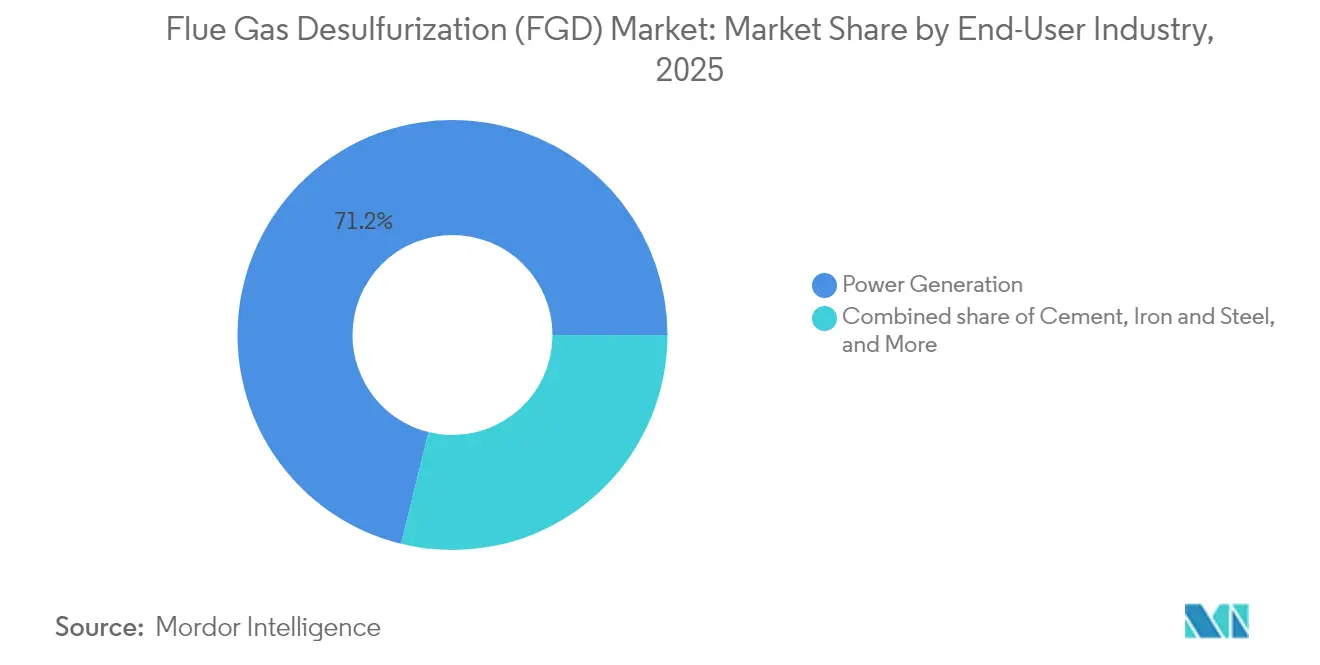

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 71,15 % auf die Stromerzeugung an der Marktgröße für Rauchgasentschwefelung, während das Zementsegment bis 2031 voraussichtlich die schnellste CAGR von 7,86 % erzielen wird.

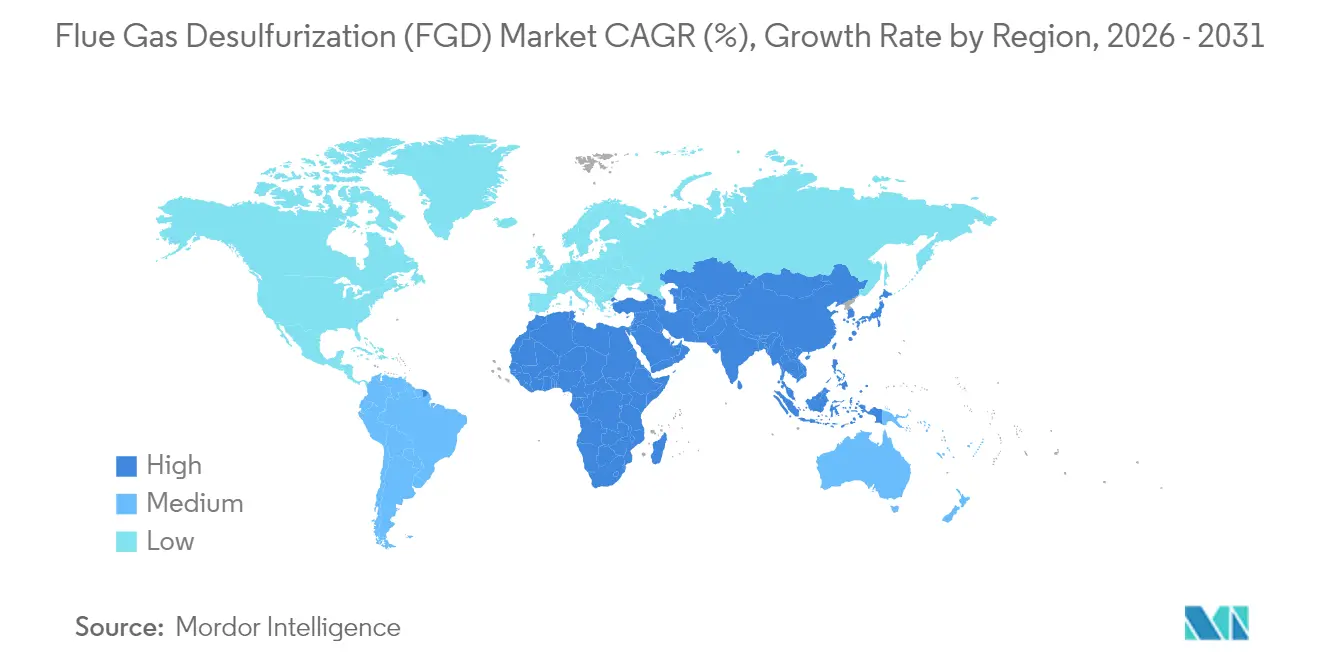

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 61,70 % am Markt für Rauchgasentschwefelung; Europa wird bis 2031 mit einer CAGR von 6,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rauchgasentschwefelung (RGE)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge SO₂-Emissionsobergrenzen in kohlebefeuerten Kraftwerken | +2.10% | China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische Nachrüstung alternder Industriekessel und -öfen | +1.80% | Asien-Pazifik (Kern), Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach RGE-gewonnenem synthetischem Gips | +1.20% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Integration von RGE mit Kohlenstoffabscheidungs-Nachrüstungen | +0.90% | Europa, Nordamerika mit Öffnung zu Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| IMO-Vorschriften treiben Abgasreiniger für schwefelreichen Schiffskraftstoff an | +0.70% | Globale Schifffahrtskorridore | Mittelfristig (2–4 Jahre) |

| Analysen zur vorausschauenden Wartung senken die Betriebskosten | +0.50% | OECD-Märkte, mit Ausbreitung auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge SO₂-Emissionsobergrenzen in kohlebefeuerten Kraftwerken

Die weltweite Angleichung an Schwefeloxidgrenzwerte verändert die Beschaffungskalender. Chinas Ultraniedrigenergieemissionscode begrenzt SO₂ auf 35 mg/Nm³ und erreicht eine 99-prozentige Abscheidung durch Kalkstein-Gips-Schleifen. Die überarbeitete Industrieemissionsrichtlinie der EU setzt strengere Benchmarks für Großfeuerungsanlagen und erzwingt Upgrades bei veralteten Anlagenparks.[1] Europäische Kommission, "Überarbeitung der Industrieemissionsrichtlinie," eur-lex.europa.eu Die US-amerikanische Umweltschutzbehörde hat 2024 eine Regelung verabschiedet, die verbleibende Kohleeinheiten zur Einhaltung strenger stündlicher Schwefelobergrenzen verpflichtet und Nachrüstungen in Stationen im Mittleren Westen und in den Appalachen katalysiert.[2]US-amerikanische Umweltschutzbehörde, "Aktualisierung der Emissionsbegrenzungsrichtlinien 2024," epa.gov In Polen hat die gesetzlich vorgeschriebene Installation dazu geführt, dass der Kalksteinverbrauch von vernachlässigbaren Mengen im Jahr 1994 auf 3,4 Millionen t/Jahr bis 2019 gestiegen ist, als die Abscheideeffizienz die 90-%-Marke überschritt. Compliance-Beschleuniger wie automatische Reagenzoptimierung, modulare Absorberabschnitte und Dual-Alkali-Schleifen reduzieren Ausfallzeiten und stärken einen Ersatzzyklus, der die wirtschaftliche Nutzungsdauer installierter Reaktoren verlängert, selbst wenn die Kohleverstromung schrittweise zurückgeht.

Obligatorische Nachrüstung alternder Industriekessel und -öfen

Industrielle Punktquellen mit einer thermischen Kapazität unter 50 MW fallen nun unter die EU-Richtlinie für mittelgroße Feuerungsanlagen, was die adressierbare Basis um Tausende von Braunkohlentrocknern, Öfen und Raffinerie-Heizgeräten vervielfacht. Bei Zementwerken ergibt sich eine günstige Wirtschaftlichkeit, da die Rauchgasfeuchtigkeit für die Rohmaterialkonditionierung wiederverwendet werden kann, was die Energiekosten ausgleicht. Das USD 500 Millionen schwere Mitchell-Upgrade von Heidelberg Materials in Indiana zielt auf ein CO₂-Abscheideplateau von 2 Millionen t/Jahr ab und kombiniert Aminabsorption mit einer neuen RGE-Vorbehandlungsanlage. Ähnliche Konzepte entstehen in Nichteisenmetallhütten, wo die Rückgewinnung von elementarem Schwefel Einnahmeströme mit Compliancegutschriften kombiniert. Nachrüstungen tendieren daher zu Mehrschadstoffsätzen, die schrittweise Quecksilber- und NOₓ-Abscheidung liefern, und machen den Markt für Rauchgasentschwefelung zu einer branchenübergreifenden Plattform für integrierte Emissionsminderung.

Steigende Nachfrage nach RGE-gewonnenem synthetischem Gips

Kohleabschaltungen verringern die Gipsproduktion, während die Nachfrage nach Gipskartonplatten und Bodenverbesserern in Nordamerika und Teilen Europas steigt. Die einheitliche Partikelgröße und der niedrige Radionuklid-Gehalt von RGE-Gips entsprechen den Protokollen für nachhaltiges Bauen und ermöglichen es Gipskartonplatten-Herstellern, natürliche Bergbau-Rohstoffe zu ersetzen und Logistikkosten zu senken. Die Hersteller vermarkten das Nebenprodukt durch den Einbau von Entwässerungspressen, die 96 % Feststoffgehalt und vermarktbare Granulate liefern. Der Transportradius bleibt der limitierende Faktor und drängt Betreiber dazu, lokale Abnahmeverträge zu schließen und die Umschlagkapazitäten von Schüttgutterminals zu verbessern. Folglich sinken die Abfallbehandlungskosten, was die interne Rendite von Kalkstein-Gips-Anlagen erhöht und den Markt für Rauchgasentschwefelung gegen Brennstoffmix-Volatilität absichert.

Integration von RGE mit Kohlenstoffabscheidungs-Nachrüstungen

RGE-Absorber und Kohlenstoffabscheidungskolonnen teilen Ventilatoren, Kanäle und Mistabscheider; die Wiederverwendung vorhandener Hardware kann die kombinierten Investitionskosten um 12–18 % senken. Norwegens Brevik-CCS-Projekt demonstriert die Synergie: Ein vorhandener Absorber steht vor einer 400.000 t/Jahr-Solventanlage und nutzt Abwärme für die Regeneration. Mitsubishi Heavy Industries' CO₂MPACT™-Module scheiden 1–200 t CO₂/Tag ab und werden ohne größere Bauarbeiten an Kalkstein-Gips-Schleifen angeschlossen, mit Fokus auf Zement-, Stahl- und Abfallverwertungsanlagen. Solche Referenzprojekte veranlassen Stromversorger, Anlagen durch überdimensionierte Ventilatoren und Rohrleitungen zukunftssicher zu machen, um spätere Kohlenstoffabscheidungsverbindungen aufzunehmen, und verlängern die Ertragssicherheit unter sich weiterentwickelnder Dekarbonisierungsgesetzgebung.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Investitionskosten und Entsorgungskosten für Nass-RGE-Schlamm | –1.4% | Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Umstieg von Kohle auf erneuerbare Energien hemmt Neuinstallationen | –1.1% | OECD-Strommärkte | Langfristig (≥ 4 Jahre) |

| Engpässe und Preisvolatilität in der Kalkstein-Lieferkette | –0.8% | Regionale Hochnachfrageregionen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Nullflüssigkeitsentsorgung erhöhen Wassernutzungskosten | –0.6% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Entsorgungskosten für Nass-RGE-Schlamm

Installationskosten von nahezu INR 12 Millionen/MW behindern den Ausbau in Indien und veranlassen Beratungsgremien, pauschale Mandate in Frage zu stellen. Entsorgungskosten steigen, wo Schlamm thermische Trocknung oder Dichtigkeitsversiegelung erfordert, was die Stromgestehungskosten in aufstrebenden Netzen um bis zu 3 USD/MWh erhöht. Vorschriften zur Nullflüssigkeitsentsorgung erhöhen den Kapitalbedarf für die Wasseraufbereitung; Pennsylvanias Homer-City-Kraftwerk investierte 750 Millionen USD in eine konforme Eindampfungs-Kristallisationsanlage, bevor es 2024 geschlossen wurde. Infolgedessen gewinnt die Trockensorbensinjektion trotz geringerer Abscheideeffizienz an Interesse und schafft eine Preisobergrenze für den Markt für Rauchgasentschwefelung in kapitalknappen Regionen.

Umstieg von Kohle auf erneuerbare Energien hemmt Neuinstallationen

US-Stromversorger werden 2025 Kohlekraftwerke mit einer Kapazität von 8,1 GW stilllegen, was bis 2028 auf 145 GW sinkt. Ein durchschnittliches Anlagenalter von 50 Jahren dämpft die Nachrüstbereitschaft, da sich die Amortisationszeiten über die verbleibende Nutzungsdauer der Anlagen erstrecken und Manager zu einer beschleunigten Schließung veranlassen. Europäische Betreiber folgen einem ähnlichen Pfad und haben seit 2023 mehr als 10 GW stillgelegt, da die CO₂-Preise steigen. Doch Indiens USD 33 Milliarden umfassendes Programm für Neubauten von Kohlekraftwerken und Indonesiens 30-GW-Pipeline gleichen die Schwäche in den OECD-Märkten aus und verlagern das Wachstumszentrum des Marktes für Rauchgasentschwefelung nach Osten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nasssysteme dominieren trotz Hybridinnovationen

Nass-Kalkstein-Gips-Reaktoren repräsentierten im Jahr 2025 86,92 % des Marktanteils für Rauchgasentschwefelung, gefestigt durch SO₂-Abscheideeffizienzen von über 95 % gemäß den Ultraniederemissionscodes in China. Bei einer Marktgröße für Rauchgasentschwefelung von 22,63 Milliarden USD profitiert dieser Typ von etablierten Anbieter-Ökosystemen und stabilen Sorbens-Lieferketten. Hybrid- und Sorbensinjektionsvarianten verzeichneten zwar nur einen bescheidenen Umsatzanteil, erzielten jedoch eine CAGR von 9,65 % und zogen industrielle Nachrüstungen an, bei denen Platz- oder Wasserknappheit Nassanlagen einschränkt.

Betreiber bevorzugen bewährte Nassschleifen für Hochschwefel- und Hochvolumenstapel, doch die Innovation beschleunigt sich bei zirkulierenden Wirbelschichtwäschern, die die Partikelabscheidung integrieren und den Kapitalbedarf für elektrostatische Abscheider reduzieren. Tri-Mers SorbSaver-System beispielsweise integriert trockene Sorbensverteilung mit energiearmen Gewebfiltern und senkt die Reagenz-Überdosierung um bis zu 40 %, was auf die Budgets von Industriekesseln unter 25 MW abgestimmt ist. Das Nebeneinander etablierter und neuartiger Designs erweitert den adressierbaren Umsatz für Anbieter, da Nutzer Hybridkits auf ältere Absorber auflegen, was einen gesunden Wettbewerb innerhalb des Marktes für Rauchgasentschwefelung aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reagenz/Sorbens: Kalkstein führend, während Natriumsysteme zulegen

Kalkstein hielt im Jahr 2025 einen Anteil von 62,95 % an der Marktgröße für Rauchgasentschwefelung, was die reichlichen Vorkommen und die niedrigen Lieferkosten in den wichtigsten Kohlerevieren widerspiegelt. Premium-53-%-CaO-Qualitäten erzielen in Stahlregionen höhere Preise, doch Stromversorger sichern sich in der Regel mehrjährige Steinbruchlieferungen und stabilisieren damit die Betriebskosten. Kalk, Meerwasseralkalität und Magnesiumhydroxid decken Nischenanwendungen ab, insbesondere in Küstenraffinerien.

Natriumbasierte Sorbentien wachsen mit einer CAGR von 8,22 %, da maritime und kleine Industrienutzer kompakte, einfache Ausrüstung bevorzugen. Hitachi Zosen Inovas Xerosorp-Trockenreaktor erzielt eine SO₂-Abscheidung von 94 % auf Natriumbicarbonat-Basis, benötigt minimalen Wassereinsatz und erzeugt ein vermarktbares reagiertes Salzkuchen-Produkt. Vergleichende Studien zeigen, dass Natriumbicarbonat unter Niedrigtemperatur-Sprühbedingungen geringere Reststoffemissionen als Kalkstein erzielt. Somit mindert die Reagenzdiversifizierung Versorgungsschocks und gibt Anlagenbetreibern eine Auswahl an Sorbentien, die auf die Standortlogistik abgestimmt sind – ein Trend, der die zukünftige Wettbewerbspositionierung im Markt für Rauchgasentschwefelung neu gestaltet.

Nach Endverbraucherbranche: Stromerzeugung stabil, während Zement aufsteigt

Der Energiesektor behielt im Jahr 2025 71,15 % der Umsätze, gestützt durch obligatorische Nachrüstungen in Indien, Indonesien und Vietnam. Obwohl die Kohleverstromung in OECD-Netzen zurückgeht, erhält die Integration mit Kohlenstoffabscheidungssystemen den Nachrüstbedarf aufrecht, wo die Kapazität für die Netzstabilität unabdingbar bleibt. Zementwerke verzeichnen jedoch mit einer CAGR von 7,86 % das stärkste Wachstum, da direkte Prozessemissionen eine Schornsteinwäsche unabhängig vom Brennstoffmix erfordern. Die Marktgröße für Rauchgasentschwefelung dieses Segments wird sich voraussichtlich bis 2030 verdoppeln, da Hersteller die SO₂-Abscheidung mit CO₂-Abscheidung koppeln, um künftige CO₂-Abgaben abzusichern.

Stahlproduzenten folgen an nächster Stelle, wobei Sinteranlagen und Warmbreitbandstraßen Nasswäscher installieren, die sich mit der Kalkstein-Flux-Logistik verbinden. Die Chemie- und Petrochemiebranche setzt korrosionsbeständige Legierungen und Dual-Alkali-Anlagen ein, die Chlor- und Schwefelsäurespuren standhalten, was Anbietern höhere Durchschnittsverkaufspreise verschafft. Insgesamt verringert die industrielle Diversifizierung die Abhängigkeit vom Versorgungszyklus und stärkt eine stabile mittlere einstellige Expansion im Markt für Rauchgasentschwefelung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region beherrscht 61,70 % des Umsatzes im Jahr 2025 und wird bis 2031 eine CAGR von 6,98 % aufweisen, getragen von Chinas über 95-prozentiger Nassanlagendurchdringung und Indiens Gigawatt-Pipeline trotz gelegentlicher politischer Debatten. Vietnam, Indonesien und die Philippinen fördern SO₂-Kontrollaufrüstungen durch konzessionäre Kredite und erhöhen die Dichte regionaler Anbieter-Servicenetzwerke. Japan und Südkorea haben sich auf die Lieferung maritimer Abgasreiniger spezialisiert und nutzen Werft-Ökosysteme, um schlüsselfertige Anlagen an Flotten weltweit zu exportieren.

Europa setzt die strengsten Emissionsgrenzen weltweit durch, was Nachrüstungen in kleinen bis mittelgroßen Industrieanlagen antreibt. Deutschland, Belgien und Polen investieren intensiv in Absorber-Upgrades im Zusammenhang mit Kohlenstoffabscheidungs-Pilotprojekten im Rahmen des EU-Innovationsfonds und positionieren die Region als Technologieinkubator. Nordische maritime Vorschriften beschleunigen die Einführung geschlossener Abgasreinigungskreisläufe, exportieren regulatorische Vorbilder weltweit und halten europäische Ausrüstungsrückstände aufrecht.

Nordamerika erlebt einen strukturellen Rückgang der Kohlekapazitäten bei Stromversorgern, doch industrielle Anwender stützen den Auftragseingang. Zementwerke in den Vereinigten Staaten schreiten mit CCUS-Nachrüstungen von über 500 Millionen USD voran, die RGE-Vorbehandlung für den Lösungsmittelschutz voraussetzen. Kanada verschärft die Schwefelgrenzen für Ölsand-Kessel und stimuliert neue Paketanlagengebote, während mexikanische Versorgungsunternehmen Modernisierungsfahrpläne skizzieren, die sich an aktualisierten NOM-085-SEMARNAT-Grenzwerten orientieren. Südamerika sowie der Nahe Osten und Afrika tragen einstellige Umsatzanteile bei, liefern jedoch sporadisch Großaufträge im Zusammenhang mit Raffinerieausbauten, Düngemittelanlagen und Kupferhütten und bieten langfristige Perspektiven für weltweit tätige Originalhersteller.

Wettbewerbslandschaft

Der Markt für Rauchgasentschwefelung weist eine mäßig konzentrierte Struktur auf, bei der die fünf größten Anbieter 55–60 % der installierten Kapazitätsumsätze kontrollieren. Mitsubishi Heavy Industries verzeichnete im Geschäftsjahr 2024 einen Rekordauftragseingang von 7.071,2 Milliarden JPY, beflügelt durch Turbinen-Upgrades und CCUS-fähige Wäscher.[4]Mitsubishi Heavy Industries, "MHI-Bericht 2024," mhi.com ANDRITZ' Übernahme von LDX Solutions für 100 Millionen USD im Februar 2025 erweitert dessen nass-elektrostatisches und thermisch-oxidatives Produktportfolio und stärkt das Cross-Selling-Potenzial in den Zellstoff-, Bergbau- und Energiesegmenten.[5]ANDRITZ AG, "Übernahme von LDX Solutions," andritz.com

GE Vernova kooperiert mit Svante beim Carbonatlooping und untersucht die Abgasrückführung im Rahmen eines Förderprogramms des US-amerikanischen Energieministeriums, was auf eine Konvergenz von Schwefel- und Kohlenstoffminderung auf modularen Gestellen hindeutet (GEVernova.com). Alfa Laval und Wärtsilä dominieren maritime Abgasreiniger und nutzen Tausende von Referenzinstallationen sowie robuste globale Servicestationen. Chinesische Schwermaschinenhersteller wie Dongfang Boiler und Babcock & Wilcox Beijing liefern kostenoptimierte Nassschleifen, die den heimischen Marktanteil sichern, sich jedoch zunehmend an Ausschreibungen in Südostasien beteiligen.

Wettbewerbliche Hebel hängen von der Lebenszyklusunterstützung, digitalen Zwillingen und Software zur Reagenzoptimierung ab, die die Betriebskosten senken, und nicht allein vom Investitionsvolumen. Anbieter mit einem breiten Portfolio, das Nass-, Trocken- und Hybridanlagen sowie Kohlenstoffabscheidungszusätze umfasst, profitieren von einer Absicherung gegen sich ändernde Brennstoffmixe und regulatorische Eskalationen.

Marktführer der Branche für Rauchgasentschwefelung (RGE)

Mitsubishi Heavy Industries Environmental & Chemical Engg.

GE Vernova (einschl. Alstom-Erbe)

Babcock & Wilcox Enterprises Inc.

Fujian Longking Co. Ltd

Andritz AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: ANDRITZ AG schloss den Kauf von LDX Solutions für 100 Millionen USD ab und erweiterte damit seinen nordamerikanischen Fußabdruck um mehr als 2.000 installierte Umweltsysteme und 250 Spezialisten.

- Januar 2025: Cemex Knoxville erhielt Fördergelder des US-amerikanischen Energieministeriums in Höhe von 101 Millionen USD für ein Kohlenstoffabscheidungs-Testzentrum in Partnerschaft mit der Universität von Illinois Urbana-Champaign.

- Oktober 2024: Cemex erhielt 157 Millionen EUR aus dem EU-Innovationsfonds für ein CO₂-Abscheidungsprojekt mit einer Kapazität von 1,3 Millionen t in Rüdersdorf, Deutschland, unter Einsatz der HISORP-Technologie.

- September 2024: Mitsubishi Heavy Industries stellte eine modulare CO₂MPACT-Überarbeitung vor, die serienmäßig hergestellte Einheiten mit einer Kapazität von 1–200 t CO₂/Tag für Zement-, Stahl- und Abfallverwertungsanlagen ermöglicht.

Globaler Berichtsumfang des Marktes für Rauchgasentschwefelung (RGE)

Der Bericht zum Markt für Rauchgasentschwefelung (RGE) umfasst:

| Nass-RGE | Kalkstein/Gips-Nasswäscher |

| Meerwasserwäscher | |

| Trocken- und Halb-Trocken-RGE | Sprühtrocknungsabsorber |

| Zirkulierende Wirbelschicht-Trockenabscheider | |

| Hybrid- und fortschrittliche Sorbensinjektion |

| Kalkstein |

| Kalk |

| Meerwasser |

| Natriumbasierte und andere Alkalien |

| Stromerzeugung |

| Zement |

| Eisen und Stahl |

| Chemie und Petrochemie |

| Nichteisenmetalle |

| Abfallverwertung und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Nass-RGE | Kalkstein/Gips-Nasswäscher |

| Meerwasserwäscher | ||

| Trocken- und Halb-Trocken-RGE | Sprühtrocknungsabsorber | |

| Zirkulierende Wirbelschicht-Trockenabscheider | ||

| Hybrid- und fortschrittliche Sorbensinjektion | ||

| Nach Reagenz/Sorbens | Kalkstein | |

| Kalk | ||

| Meerwasser | ||

| Natriumbasierte und andere Alkalien | ||

| Nach Endverbraucherbranche | Stromerzeugung | |

| Zement | ||

| Eisen und Stahl | ||

| Chemie und Petrochemie | ||

| Nichteisenmetalle | ||

| Abfallverwertung und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Rauchgasentschwefelung bis 2031 erreichen?

Die Marktgröße für Rauchgasentschwefelung wird voraussichtlich bis 2031 einen Wert von 37,03 Milliarden USD erreichen.

Welche Region dominiert derzeit beim Umsatz?

Die Asien-Pazifik-Region hielt im Jahr 2025 61,70 % des weltweiten Umsatzes aufgrund der umfangreichen chinesischen und indischen Kohleflotten und der wachsenden industriellen Nachrüstungen.

Warum werden nasse Kalkstein-Gips-Systeme noch bevorzugt?

Sie erzielen eine SO₂-Abscheidung von über 95 %, erfüllen die Ultraniederemissionscodes und profitieren von ausgereiften Lieferketten, was vorhersehbare Lebenszykluskosten gewährleistet.

Wie schnell wächst das Zementsegment?

Zementanwendungen wachsen bis 2031 mit einer CAGR von 7,86 %, da Werke die SO₂-Abscheidung mit CO₂-Abscheidungs-Nachrüstungen koppeln.

Wird die Integration der Kohlenstoffabscheidung die RGE-Spezifikationen verändern?

Ja. Neue Absorber werden häufig überdimensioniert und mit korrosionsbeständigen Legierungen ausgestattet, um künftige CO₂-Lösungsmittelsysteme aufnehmen zu können, was die gesamten Nachrüstkosten senkt.

Welche Faktoren könnten Neuinstallationen hemmen?

Hohe Investitionskosten, Schlammentsorgungskosten und beschleunigte Kohlestilllegungen in OECD-Märkten wirken als primäre Gegenwind-Faktoren.

Seite zuletzt aktualisiert am: