Größe und Marktanteil des Indonesischen Textilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 40.65 Milliarden US-Dollar |

| Marktgröße (2026) | 41.27 Milliarden US-Dollar |

| Marktgröße (2031) | 47.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.79% CAGR |

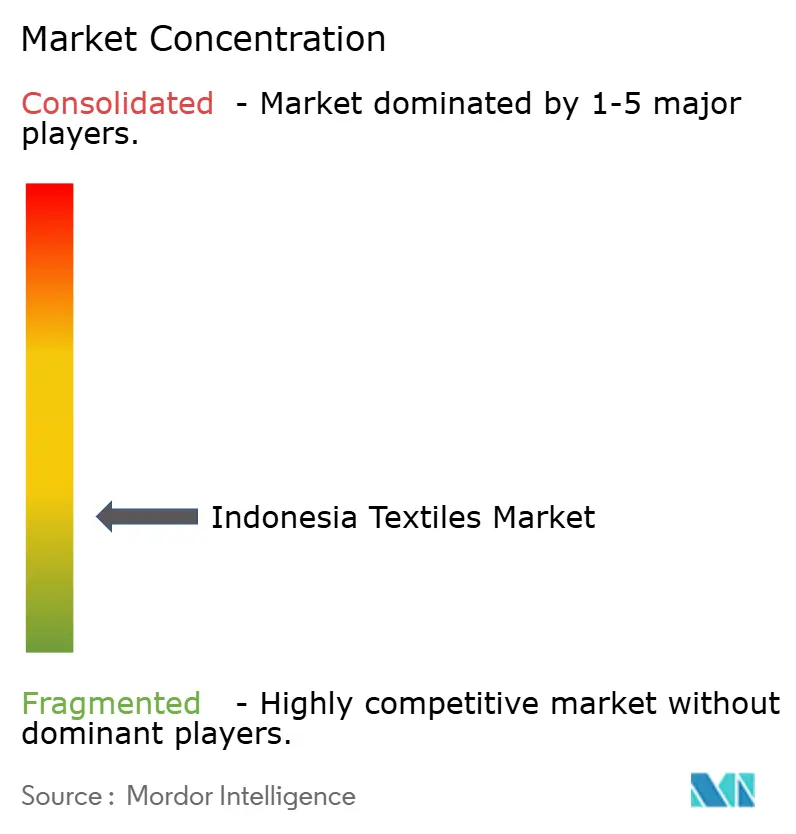

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Indonesischen Textilmarkts von Mordor Intelligence

Die Größe des Indonesischen Textilmarkts wird voraussichtlich von 40,65 Milliarden USD im Jahr 2025 und 41,27 Milliarden USD im Jahr 2026 auf 47,36 Milliarden USD bis 2031 anwachsen, was einer CAGR von 2,79 % zwischen 2026 und 2031 entspricht.

Währungsabwertung, höhere Löhne und kostengünstige Importe belasten die Margen, doch staatliche Maschinensubventionen, der wachsende E-Commerce und neue Handelsabkommen bieten ausgleichende Rückenwinde. Eine Verlagerung hin zu recyceltem Polyester, strengere Umweltvorschriften und zollfreier Zugang zu Australien und der Europäischen Union veranlassen Webereien, Ausrüstungen und Prozesskontrollen zu modernisieren. Integrierte Produzenten, die eine nachhaltige Beschaffung dokumentieren und Inputs lückenlos verfolgen können, bewegen sich in Richtung technischer Textilien, während sich kleinere Verarbeiter auf schnelle, kurzläufige Modeaufträge für inländische Plattformen konzentrieren. Insgesamt signalisieren diese Trends einen kontrollierten Übergang weg von Rohgarnen hin zu höherwertigen Anwendungen, die steigende Kosten besser absorbieren.

Wichtigste Erkenntnisse des Berichts

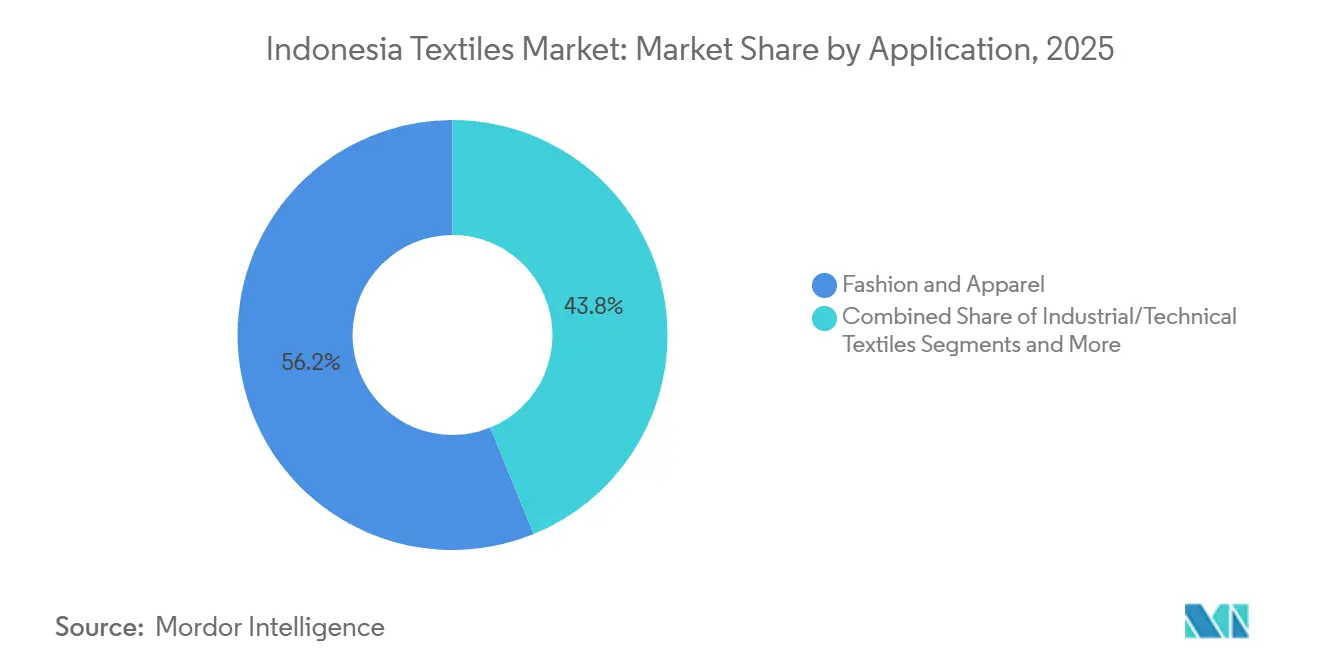

- Nach Anwendung entfiel auf Mode und Bekleidung im Jahr 2025 ein Marktanteil von 56,16 % am indonesischen Textilmarkt, während Industrie- und Technische Textilien mit einer CAGR von 4,12 % bis 2031 wachsen.

- Nach Rohmaterial entfielen auf Synthetikfasern im Jahr 2025 43,96 % der Marktgröße des indonesischen Textilmarkts, und Polyester expandiert bis 2031 mit einer CAGR von 4,51 %.

- Nach Verfahren hielten Gewebte Stoffe im Jahr 2025 einen Marktanteil von 48,16 % am indonesischen Textilmarkt; Vliesstofftechnologien wachsen im gleichen Zeitraum mit einer CAGR von 4,05 %.

- Nach Geografie entfielen auf Java im Jahr 2025 58,37 % des Marktwerts, während der Rest von Indonesien voraussichtlich mit einer CAGR von 3,71 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indonesischen Textilmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im E-Commerce für Mode der Mittelschicht | +0.4% | Landesweit, angeführt von städtischen Gebieten in Java und Sumatra | Kurzfristig (≤ 2 Jahre) |

| Subventionen zur Maschinenmodernisierung im Rahmen von Making Indonesia 4.0 | +0.3% | Textilcluster in Zentral- und Westjava sowie Banten | Mittelfristig (2–4 Jahre) |

| Vorzugszölle aus IA-CEPA und künftigem CPTPP | +0.3% | Exportorientierte Webereien in Java, Banten und der Sonderwirtschaftszone Batam | Langfristig (≥ 4 Jahre) |

| Markenvorgaben für recycelten Faseranteil | +0.2% | Integrierte Webereien in Java, Viskoseproduzenten in Sumatra | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom im E-Commerce für Mode der Mittelschicht steigert inländische Garn- und Stoffbestellungen

Indonesiens Modekategorie führte 2024 den gesamten Online-Einzelhandel an, und der Live-Video-Commerce erfasste etwa ein Viertel des Bruttowarenwerts. Inländische Verarbeiter, die Lose von 500 bis 2.000 Metern innerhalb von 10 Tagen liefern können, erhalten nun Daueraufträge von Direct-to-Consumer-Marken auf großen Plattformen. Zahlungszyklen verkürzen sich, was den Cashflow verbessert, aber die Auftragsfragmentierung erhöht die Planungskomplexität. Die Entfernung nicht registrierter ausländischer Verkäufer im Oktober 2024 reduzierte das Preisunterbietung, doch Importe auf Paketebene laufen weiterhin über andere Kanäle. Insgesamt hält das stetige Wachstum des städtischen verfügbaren Einkommens den Online-Modehandel als Lichtblick für Polyester-Baumwoll-Drucke und gefärbte Strickwaren[1]Handelsministerium, "Marktüberwachungsbericht E-Commerce 2024," kemendag.go.id.

Beschleunigung der Subventionen zur Maschinenmodernisierung im Rahmen von Making Indonesia 4.0

Jakartas IDR-20-Milliarden-Programm erstattet bis zu 25 % qualifizierter Textilmaschinenankäufe und zielt direkt auf die 57 % der Webstühle und Spindeln ab, die älter als 15 Jahre sind. Frühe Anwender, hauptsächlich mittelgroße Spinner in West- und Zentraljava, kombinieren den Rabatt mit Bankdarlehen, um auf Luftdüsenwebstühle und Kompaktspinnlinien umzurüsten. Inländische Maschinenbauer sichern sich durch die Klausel zum lokalen Inhalt einen gebundenen Markt, obwohl hochpräzise Ausrüstungen weiterhin aus Deutschland und Japan auf der niedrigeren 10-%-Rabattstufe eintreffen. Webereien müssen betriebliche Rentabilität und gültige Umweltgenehmigungen nachweisen – Bedingungen, die notleidende Unternehmen ausschließen, die Modernisierungen am dringendsten benötigen. Mittelfristig wird erwartet, dass das Programm die Laufgeschwindigkeiten erhöht und die Fehlerquoten senkt, was die Exportwettbewerbsfähigkeit moderat verbessert[2]Industrieministerium, "Leitlinien zum Maschinenrevitalisierungsprogramm 2025," kemperin.go.id.

Vorzugszölle aus IA-CEPA und prospektivem CPTPP-Beitritt erweitern Exportmargen

Im Rahmen des IA-CEPA gelangen indonesische Garne und Stoffe zu null oder nahezu null Zoll nach Australien, wobei flexible Garn-vorwärts-Regeln die globale Faserbeschaffung unterstützen. Das 2025 abgeschlossene EU-Indonesien-CEPA wird die Textilarife über sieben Jahre schrittweise abbauen, vorbehaltlich der Einhaltung von Arbeits- und Umweltstandards. Jakartas ausstehender CPTPP-Beitritt würde die Märkte Kanada, Japan und Mexiko öffnen, wo indonesische Waren noch immer Meistbegünstigungszölle zahlen. Zusammen könnten die Abkommen die durchschnittlichen Exportmargen um 2–4 Prozentpunkte für Webereien erhöhen, die Ursprungs- und Rückverfolgbarkeitsdokumentation erfüllen können.

Markenvorgaben für recycelten Faseranteil lösen Investitionen in PET-zu-Garn und Viskose-Recycling aus

Globale Sportbekleidungs- und Fast-Fashion-Käufer verlangen nun 20–50 % recycelten Inhalt, was indonesische Fasermajors dazu veranlasst, Flasche-zu-Polyester-Linien und geschlossene Viskosekreisläufe zu skalieren. PT Indorama Polypet erprobt chemisches Recycling, das Post-Consumer-PET depolymerisiert, während Asia Pacific Rayon Viskose vermarktet, die mit erneuerbarer Energie produziert wird. Mechanisches Recycling bleibt durch Faserfestigkeitsverlust begrenzt, doch chemische Prozesse erfordern 50–100 Millionen USD pro Linie und konsistente Rohstoffe – Herausforderungen, die teilweise durch die Bereitschaft großer Käufer ausgeglichen werden, mehrjährige Abnahmeverträge zu unterzeichnen. Das Fehlen nationaler Gesetzgebung zur erweiterten Herstellerverantwortung schränkt die Rohstoffversorgung weiterhin ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | |

|---|---|---|---|

| Schwächung der Rupiah erhöht Rohstoffkosten | -0.5% | Alle importabhängigen Spinner und Faserhersteller | Kurzfristig (≤ 2 Jahre) |

| Mindestlohnerhöhungen 2025 in Textilprovinzen | -0.4% | Zentral- und Westjava, Banten, Nordsumatra | Mittelfristig (2–4 Jahre) |

| Niedrigpreisige Paketimporte überschwemmen den Markt | -0.4% | Landesweit, akut für KMU-Bekleidungshersteller | Kurzfristig (≤ 2 Jahre) |

| Strengere Wassernutzungsgenehmigungen in Färbezentren | -0.2% | Solo, Pekalongan, Semarang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwächung der Rupiah verstärkt Baumwoll- und Synthetik-Rohstoff-Importkosten

Die Rupiah fiel bis März 2025 auf über IDR 16.500 pro USD und verschärfte die Einstandspreise für importierte Baumwolle und Polyester-Stapelfaser, die über 95 % des Spinnbedarfs decken. Spinner, die nur mit 40–50 % Auslastung arbeiten, verfügen nicht über das Betriebskapital zum Absichern oder Großeinkauf, was die ohnehin dünnen Margen weiter erodiert. Obwohl eine günstigere Währung theoretisch den Exporten zugute kommt, neutralisieren gleichzeitige Lohnerhöhungen von 6,5 % einen Großteil des Vorteils. Der Gesamteffekt ist ein direkter Druck auf liquiditätsschwache Webereien[3]USDA Ausländischer Agrardienst, "Indonesien Baumwolle und Produkte Update 2025," fas.usda.gov.

Starke Erhöhungen der provinziellen Mindestlöhne 2025 verringern den Vorteil gegenüber Vietnam und Bangladesch

Verordnung 16/2024 erhöhte die Mindestlöhne 2025 in wichtigen Textilprovinzen um 6,5 % und hob den Lohn in Zentraljava auf etwa 122 USD pro Monat. Dies verringert Indonesiens Lohnkostenvorteil gegenüber Vietnam, wo verbesserte Logistik bereits höhere Löhne ausgleicht, und hält das Land über Bangladeschs 95 USD. Große Exporteure tragen die Erhöhung; kleinere Lohnfertigungsbetriebe sehen sich mit dünneren Spannen und höherer Fluktuation konfrontiert, was die Auftragserfüllung erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Mode führt, während Technische Textilien beschleunigen

Mode und Bekleidung kontrollierten 2025 einen dominanten Anteil von 56,16 % an der Marktgröße des indonesischen Textilmarkts, was die tiefe Bekleidungsherstellungsbasis des Archipels widerspiegelt. Doch Margendruck und Importwettbewerb haben das Wachstum auf niedrige einstellige Werte verlangsamt. Industrie- und Technische Textilien sind zwar kleiner, aber die am schnellsten wachsende Nische mit einer CAGR von 4,12 %, angetrieben durch die Nachfrage nach Filtermedien, medizinischen Einwegprodukten und Automobilpolstern. Mehrere OEMs bestehen nun auf lokaler Beschaffung zur Erfüllung von Inlandsinhaltvorschriften, was Möglichkeiten für Webereien eröffnet, die Flammschutz, Zugfestigkeit und Rückverfolgbarkeit zertifizieren können. Staatliche Anreize für den Krankenhausbau erweitern gleichermaßen Aufträge für Kittel und Abdecktücher und unterstützen Kapazitätsinvestitionen in Vliesstoff-Spunbond- und Meltblown-Linien. Über den Prognosehorizont hinaus wird erwartet, dass Technische Textilien inkrementelle Anteile gewinnen, da Käufer spezifikationsgetriebene Lieferanten suchen und Modevolumen stagniert.

Ein ausgewogenerer Anwendungsmix dämpft auch den indonesischen Textilmarkt gegen Modezyklusschwankungen. Webereien, die in Automobil- und Geotextil-Lieferketten eintreten, müssen strenge Qualitätssysteme einführen und arbeiten oft mit globalen Lizenzgebern für proprietäre Garne oder Beschichtungen zusammen. Während derzeit nur eine Handvoll inländischer Anlagen Airbag- oder Sicherheitsgurtspezifikationen erfüllt, berichten frühe Anwender von höheren Margen und längeren Verträgen als bei einfachen Modeprogrammen. Der Wandel erfordert nachhaltige F&E-Ausgaben und eine engere Zusammenarbeit mit Endnutzern, bietet aber einen gangbaren Weg, um steigende Löhne und strengere Umweltstandards auszugleichen.

Nach Rohmaterial: Dominanz von Synthetikfasern, Polyester-Dynamik

Synthetikfasern sicherten sich 2025 einen Marktanteil von 43,96 % am indonesischen Textilmarkt, wobei Polyester hervorsticht und bis 2031 voraussichtlich mit einer CAGR von 4,51 % wachsen wird. Markenseitige Vorgaben für recycelten Inhalt und Polyesters Kostenvorteil gegenüber Baumwolle untermauern diese Dynamik. Inländische PET-zu-Faser-Projekte von PT Indorama und anderen werden letztendlich die Abhängigkeit von importierten recycelten Chips reduzieren, aber die Rohstoffsammlung bleibt informell. Baumwolle, die seit langem für Premium-Hemdstoffe und Denim bevorzugt wird, ist währungsbedingten Kostenschwankungen und einem kleineren Pool an verfügbarem Einkommen ausgesetzt, was ihren Anteil unter Druck hält. Viskose von Asia Pacific Rayon gewinnt im Bereich Athleisure und Heimtextilien an Bedeutung, wo biologisch abbaubare Eigenschaften bei EU-Käufern Anklang finden. Nylons und andere technische Synthetikfasern bleiben eine Nische, tragen aber attraktive Margen bei Reifenkorden und Angelausrüstung – Märkte, die noch immer überwiegend durch Importe bedient werden.

Eine stärkere Synthetikdurchdringung verändert auch die Prozessentscheidungen: Stricker verwenden polyesterreiche Mischungen für Stretchjersey, während Vliesstoffproduzenten Polypropylen- und Polyestervliese für Hygieneanwendungen bevorzugen. Da sich Nachhaltigkeitsprüfungen ausbreiten, bestimmt die Lebenszyklusanalyse zunehmend die Faserwahl. Webereien, die eine überprüfbare Lieferkettendokumentation bereitstellen können – ob für recyceltes Polyester oder verantwortungsvoll beschaffte Viskose – werden wahrscheinlich Marktanteile von Rohbaumwollspinnern gewinnen, die an volatile globale Preise gebunden sind.

Nach Verfahren: Skalierung von Gewebten Stoffen, Aufwärtspotenzial bei Vliesstoffen

Gewebte Stoffe beherrschten 2025 einen Marktanteil von 48,16 % am indonesischen Textilmarkt, verankert durch bekleidungsgerechte Hemdstoffe und Heimtextil-Jacquards, die auf großen Luftdüsenflotten produziert werden. Doch die Vliesstoffproduktion steigt mit einer CAGR von 4,05 %, da Windel-, Tuch- und Medizinmaskenhersteller die Kapazität ausbauen. Seit 2023 in Betrieb genommene Spunbond-Linien haben zuvor importdominierte Hygiene-Substrate schnell gefüllt und lokalen Rollenwarenlieferanten eine wachsende gebundene Kundenbasis verschafft. Strickwaren bedienen weiterhin die schnelldrehende Mode, aber Rohjersey sieht sich Importdurchdringung aus China und Vietnam gegenüber.

Die Kapitalintensität bleibt die wichtigste Hürde bei der Veränderung des Verfahrensmix. Eine Hochgeschwindigkeits-Spunbond-Linie kostet 10–15 Millionen USD, während ein Satz fortschrittlicher Greiferwebstühle weit weniger Investitionen pro Kilogramm Produktion erfordert. Dennoch spricht die arbeitsarme, spezifikationsintensive Natur von Vliesstoffen Investoren an, die Margenstabilität und Exportskalierbarkeit suchen. Webereien, die optische Inline-Inspektion und Laminiereinheiten einsetzen, positionieren sich für die künftige Nachfrage nach Verbundgeotextilien und medizinischen Barrierestoffen und untermauern die langfristige Wachstumstrajektorie des Segments.

Geografische Analyse

Java erwirtschaftete 2025 58,37 % des indonesischen Textilmarktwerts, unterstützt durch dichte Lieferketten, qualifizierte Arbeitskräfte und die Nähe zu den Häfen Tanjung Priok und Tanjung Perak. Doch strengere Abwasservorschriften und Lohnwachstum drängen einige Expansionen in kostengünstigere Zonen. Sumatra folgt, gestützt durch den Komplex für Viskose aus erneuerbarer Energie von Asia Pacific Rayon und durch entstehende Bekleidungscluster rund um Medan, die inländische Einzelhändler beliefern. Infrastrukturlücken und höhere Lkw-Kosten begrenzen Sumatras Skalierung im Vergleich zu Java noch immer, aber neue Mautstraßen und Fährverbindungen reduzieren den logistischen Widerstand schrittweise.

Außerhalb des traditionellen Gürtels wird für den Rest von Indonesien – einschließlich Sulawesi, Kalimantan und östlicher Provinzen – die schnellste CAGR von 3,71 % bis 2031 prognostiziert. Staatliche Ausgaben für Häfen, Energie und Sonderwirtschaftszonen ermutigen Investoren, Kapazitäten zu diversifizieren, insbesondere bei wasserarmen Prozessen wie Spunbond und Stricken. Das tourismusreiche Bali unterhält Nischen für handwerkliches Batik und handgewebte Produkte, die von zunehmendem Einreiseverkehr und der Nachfrage nach Exporthandwerk profitieren. Talent-Engpässe und begrenzte vorgelagerte Lieferanten bedeuten jedoch, dass die meisten großen Webereien Java für komplexe Operationen bevorzugen und Satelliteneinheiten anderswo für Veredelung oder Montage nutzen.

Die Archipelgeografie erzwingt ein Hub-and-Spoke-Modell: Rohfasern und Chemikalien landen an Java-Häfen, werden zu integrierten Komplexen für das Spinnen oder die Polymerisation transportiert und dann als fertiges Garn oder Stoff zu Bekleidungsanlagen auf den äußeren Inseln in der Nähe ihrer Endmärkte verschifft. Politische Entscheidungsträger zielen darauf ab, diese Schleifen durch lokalisierte vorgelagerte Investitionen zu verkürzen, aber die aktuelle Wirtschaftslage begünstigt weiterhin Javas Clustervorteile.

Wettbewerbslandschaft

Indonesiens Textilsektor ist mäßig fragmentiert: Die 10 größten börsennotierten Produzenten machen etwa 30 % des Umsatzes aus, während Tausende von kleinen und mittleren Unternehmen Nischen- und Inlandskanäle bedienen. Vertikal integrierte Gruppen nutzen Skaleneffekte und Eigenenergie, um Währungs- und Lohnschocks zu absorbieren, während KMU anfällig für Nachfrageschwankungen und Importwettbewerb bleiben. Das handelsbezogene Währungsrisiko veranlasste mehrere mittelgroße Spinner nach 2023 zur Fusion oder Betriebseinstellung, was die informelle Konsolidierung beschleunigte.

Nachhaltigkeitsnachweise sind nun eine Voraussetzung für Exportwachstum. PT Pan Brothers und PT Asia Pacific Fibers haben jeweils wissenschaftsbasierte Ziele oder gleichwertige Offenlegungen veröffentlicht, was eine bevorzugte Beschaffung durch globale Sportbekleidungsmarken ermöglicht, die ihre Scope-3-Emissionsziele erfüllen wollen. Faserhersteller, die in Flasche-zu-Garn-Recycling und Dachsolaranlagen investieren, signalisieren eine ähnliche Ausrichtung an Käufererwartungen, oft unterstützt durch Grünkreditfazilitäten staatlicher Banken.

Weiße Flecken im Bereich Technische Textilien ziehen sowohl neue Marktteilnehmer als auch etablierte Unternehmen an, die höhere Margen anstreben. Inländische Pioniere in Automobilinnenausstattungen und Filtermedien sichern sich mehrjährige Verträge mit regionalen OEMs, aber die Kapazität reicht nicht aus, um den 40-%-Importanteil in diesen Kategorien zu verdrängen. Unterdessen veranschaulichen Digitaldrucker und Mikrostrickereien, die E-Commerce-Marken bedienen, wie Technologie schnelle Designzyklen ohne massive Skalierung ermöglicht und einen alternativen Wachstumspfad für agile KMU bietet, die bereit sind, On-Demand-Produktion zu übernehmen.

Marktführer der Indonesischen Textilindustrie

PT Sri Rejeki Isman Tbk

PT Pan Brothers Tbk

PT Asia Pacific Fibers Tbk

PT Trisula Textile Industries Tbk

PT Indo-Rama Synthetics Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: PT Sri Rejeki Isman beantragte Insolvenz mit 1,3 Milliarden USD Schulden, was einen wichtigen integrierten Lieferanten aus dem Markt nimmt und über 20.000 Arbeitnehmer betrifft

- Oktober 2025: Das Handelsministerium verbot die Temu-Plattform wegen fehlender registrierter Vermittlerstelle, als Teil umfassenderer Bemühungen zur Eindämmung von Paketimporten zu extrem niedrigen Preisen

- September 2024: Verordnung 12/2025 verschärfte die Abwassergrenzwerte für Färbereien um bis zu 30 % und führte eine vierteljährliche Offenlegungspflicht ein

- September 2024: Das EU-Indonesien-CEPA wurde abgeschlossen und sieht einen siebenjährigen Zollabbau für Textilien unter der Bedingung der Einhaltung von Nachhaltigkeitsstandards vor

Berichtsumfang des Indonesischen Textilmarkts

Jede Substanz aus gewebten Fäden ist ein Textil. Es hat zahlreiche Verwendungszwecke und viele verschiedene Formen. Textilien sind Teil der Umgebung oder der Lebensumstände aller Menschen. Textilien werden in verschiedenen Produkten verwendet, darunter Kleidung, Möbel, Bettwäsche, Teppiche und sogar Automobilteile.

Der indonesische Textilmarkt ist segmentiert nach Anwendung (Mode & Bekleidung, Industrie/Technik, Haushalt & Heim, Medizin & Gesundheitswesen, Automobil & Transport, Sonstige), Rohmaterial (Naturfasern, Synthetikfasern, Recycelte Fasern, Sonstige), Verfahren (Gewebt, Gestrickt, Vliesstoff) und Geografie (Java, Sumatra, Kalimantan, Sulawesi, Rest von Indonesien). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mode & Bekleidung |

| Industrie/Technische Textilien |

| Haushalt & Heimtextilien |

| Medizin & Gesundheitswesen Textilien |

| Automobil & Transport Textilien |

| Sonstige (Schutz-, Sporttextilien usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recycelte Fasern | |

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Spunlaid (Spunbond / Meltblown) |

| Trockengelegt Wasserstrahlverfestigt | |

| Nassgelegt | |

| Nadelgelocht | |

| 3-D-Weben & Abstandsgewebe |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Rest von Indonesien |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie/Technische Textilien | ||

| Haushalt & Heimtextilien | ||

| Medizin & Gesundheitswesen Textilien | ||

| Automobil & Transport Textilien | ||

| Sonstige (Schutz-, Sporttextilien usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recycelte Fasern | ||

| Sonstige (Spezielle Hochleistungsfasern (Aramid, Kohlenstoff, UHMWPE)) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Spunlaid (Spunbond / Meltblown) | |

| Trockengelegt Wasserstrahlverfestigt | ||

| Nassgelegt | ||

| Nadelgelocht | ||

| 3-D-Weben & Abstandsgewebe | ||

| Nach Region | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Rest von Indonesien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Textilmarkt im Jahr 2026 und wie schnell wird er wachsen?

Er erreichte 41,27 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 47,36 Milliarden USD anwachsen, was einer CAGR von 2,79 % entspricht.

Welche Anwendung dominiert derzeit die Volumina?

Mode und Bekleidung hielten 2025 einen Anteil von 56,16 % am Wert und bleiben die größte Einzelanwendung für Garne und Stoffe.

Welches Rohmaterial wächst bis 2031 am schnellsten?

Polyester, innerhalb der Synthetikfasergruppe, wird voraussichtlich mit einer CAGR von 4,51 % auf der Grundlage von Vorgaben für recycelten Inhalt wachsen.

Warum gewinnen Vliesstofftextilien Marktanteile?

Die Nachfrage nach Windeln, Tüchern und Medizinmasken wächst, und Spunbond-Linien bieten höhere Margen bei geringerer Arbeitsintensität als traditionelles Weben.

Seite zuletzt aktualisiert am: