Größe und Marktanteil des ägyptischen Textilherstellungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

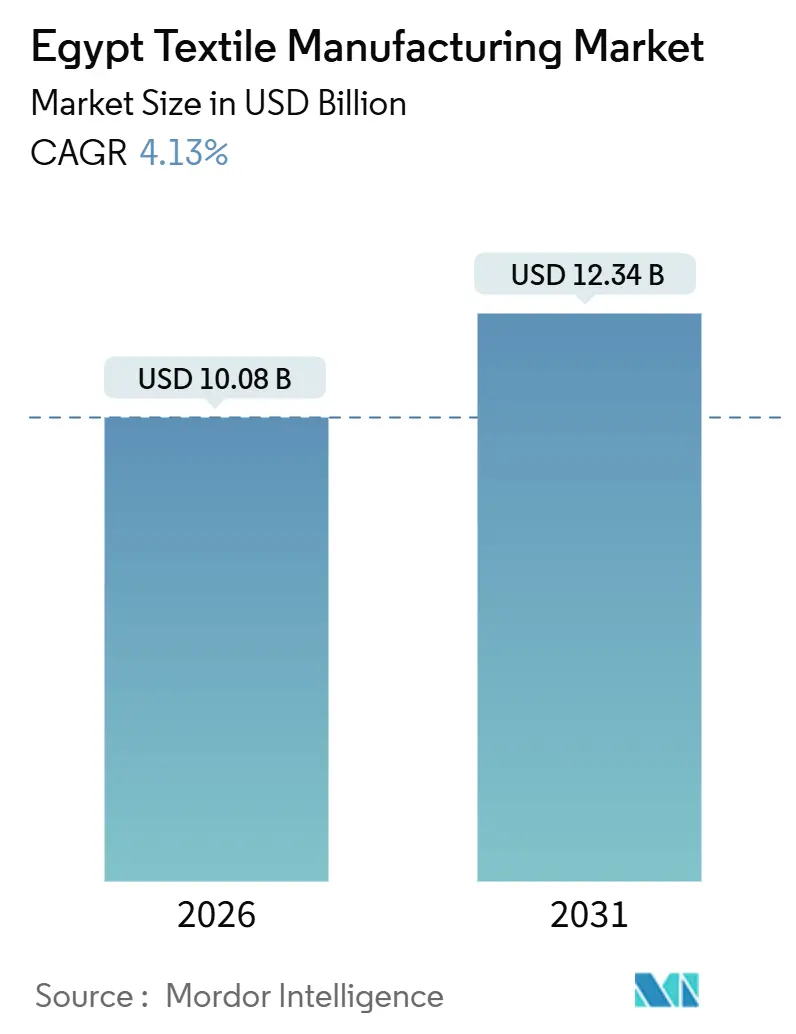

| Marktgröße (2026) | 10.08 Milliarden US-Dollar |

| Marktgröße (2031) | 12.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

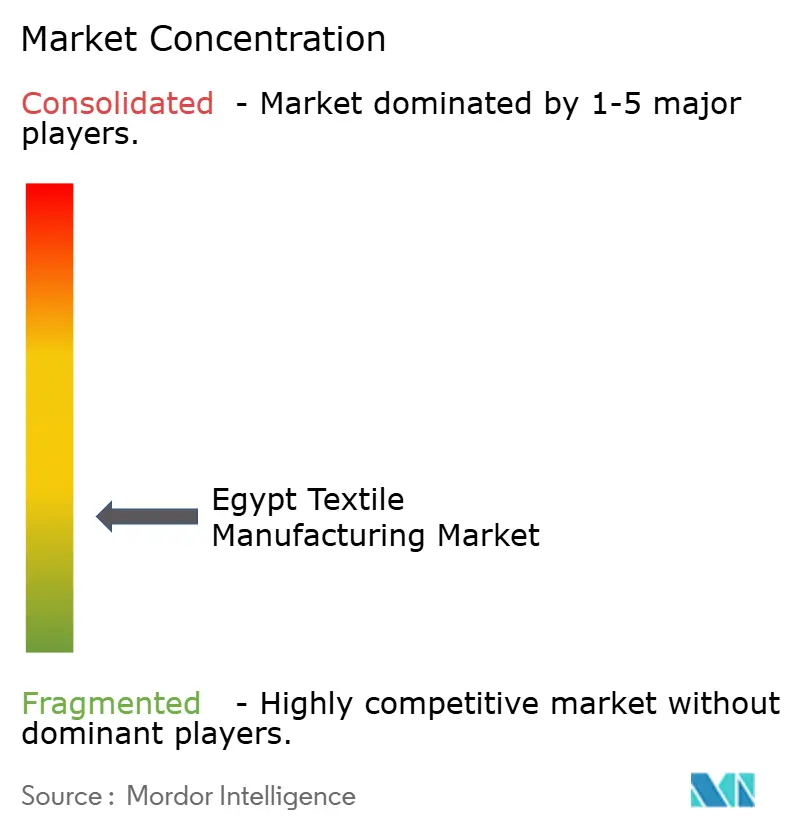

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Textilherstellungsmarktes durch Mordor Intelligence

Die Größe des ägyptischen Textilherstellungsmarktes wird für 2026 auf 10,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,34 Milliarden USD erreichen, bei einer CAGR von 4,13 % im Prognosezeitraum (2026–2031). Ein Modernisierungsbudget von 56 Milliarden EGP (1,81 Milliarden USD) und 490 Millionen USD an neuen ausländischen Direktinvestitionen in der Wirtschaftszone des Suezkanals (SCZone) erweitern die integrierte Kapazität und verkürzen die Lieferzeiten[1]Ägypten eröffnet das 70-Millionen-USD-Werk Hengsheng, ecofinagency.com. Die Blockchain-Rückverfolgbarkeit für Giza-Baumwolle bereitet lokale Spinnereien auf die EU-Regelung zum digitalen Produktpass 2026 vor und ermöglicht es ihnen, Premiumaufträge von europäischen Käufern zu gewinnen. Die Abschaffung eines Stromsubventionsbonus von 10 Piaster pro Kilowattstunde erhöhte die Betriebskosten um 15–20 %, doch Dachsolar-Rollouts und Energieaudits dämpfen den Aufprall für große Spinnereien. Technische Textilexporte – darunter medizinische, hygienische und Kfz-Gewebe – stiegen 2025 um 25 % und verschafften den Herstellern eine zweite Wachstumsmaschine jenseits von Mode und Heimtextilien.

Wesentliche Erkenntnisse des Berichts

- Nach Anwendung führte Mode und Bekleidung mit einem Marktanteil von 56,26 % in der ägyptischen Textilherstellungsbranche im Jahr 2025, während Industrie- und technische Textilien bis 2031 mit einer CAGR von 6,12 % expandieren.

- Nach Rohstoff sicherten sich Synthetikfasern 2025 einen Anteil von 49,37 % an der Marktgröße der ägyptischen Textilherstellungsbranche, und Polyesterderivate verzeichnen bis 2031 eine CAGR von 6,47 %.

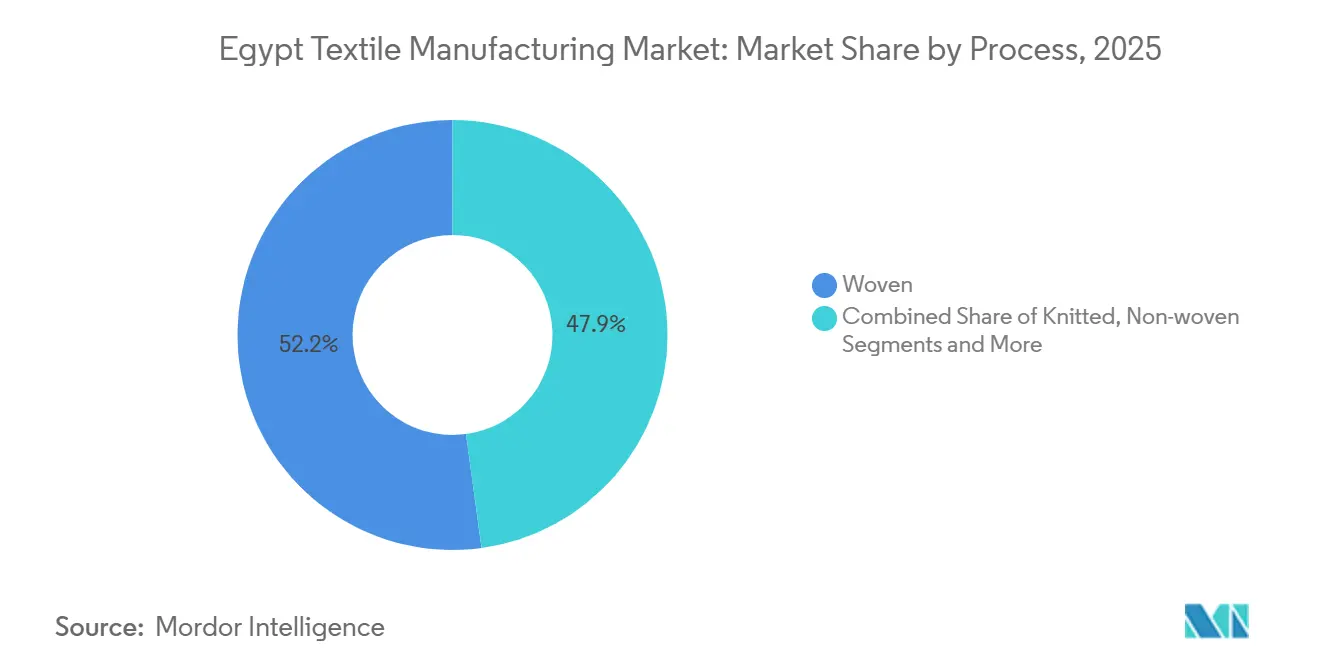

- Nach Prozess behielten gewebte Textilien im Jahr 2025 einen Marktanteil von 52,15 % in der ägyptischen Textilherstellungsbranche, und Vliesstofflinien wachsen bis 2031 mit einer CAGR von 5,95 %.

- Nach Geografie trug Großraum Kairo 38,17 % der Produktion 2025 bei, doch das übrige Ägypten, hauptsächlich die Textilstädte Minya und Fayoum, soll bis 2031 mit einer CAGR von 5,73 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Textilherstellungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ägyptisch-emiratische gemeinsame Freihandelszone in der SCZone | +0.9% | National, konzentriert in der Wirtschaftszone des Suezkanals | Kurzfristig (≤ 2 Jahre) |

| Erholung des EU-Einzelhandels, die Bekleidungsexporte ankurbelt | +0.7% | EU und türkische Wiederausfuhrkanäle | Kurzfristig (≤ 2 Jahre) |

| Ägyptisches Baumwoll-Rückverfolgbarkeitsprogramm | +0.6% | Global, mit Gewinnen in EU-Exportkorridoren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Webstuhlsubventionen | +0.5% | Frühe Einführung in Großraum Kairo und Nildelta | Mittelfristig (2–4 Jahre) |

| Trockenheitsresistente farbige Baumwollsorten | +0.4% | Nildelta und oberes Ägypten, rekultivierte Flächen | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Indigo-Färbung mit grünem Wasserstoff | +0.3% | Pilotbetrieb in Suez, landesweit skalierbar | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ägyptisch-emiratische gemeinsame Freihandelszone in der SCZone beschleunigt ausländische Direktinvestitionen und Exportlogistik

Die SCZone verzichtete auf Maschinenzölle und gewährte 10-jährige Steuerbefreiungen, was in den Jahren 2024–2025 ausländische Direktinvestitionen in Höhe von 490 Millionen USD im Textilbereich anzog. Die 20 Hektar große integrierte Fertigungslinie von Zhejiang Hengsheng wandelt Polyesterchips in unter 14 Tagen in bedrucktes Gewebe um und beweist damit den Vorteil in Bezug auf die Markteinführungszeit. Die türkische Gruppe Eroglu nutzt dieselbe Zone, um ägyptische Arbeitskosten mit türkischen Designfähigkeiten zu verbinden. Die Konzentration von Spinnerei, Weberei und Veredelung innerhalb von Zollfreilager-Arealen reduziert die Logistikkosten gegenüber inländischen Betrieben um 18–22 %. Der Aufwärtstrend wird durch drohende EU-Kohlenstoffgrenzausgleichsmechanismus-Gebühren auf emissionsintensive Polyestersendungen gedämpft.

Erholung des EU-Einzelhandels hebt ägyptische Bekleidungsexporte um 8 % im Jahresvergleich

Die Exporte von Fertigbekleidung erreichten in den ersten zehn Monaten des Jahres 2025 einen Wert von 2,8 Milliarden USD, wobei Europa 717 Millionen USD absorbierte, ein Anstieg von 34 % im Jahresvergleich. Ägyptische Zuschnitt-Näh-Finish-Aufträge werden in 10–12 Tagen verschifft, gegenüber 25–30 Tagen aus Südasien, was Einzelhändlern eine schnellere Wiederauffüllung ermöglicht. Die Türkei führt 70 % der ägyptischen Sportbekleidung in die EU wieder aus und multipliziert dabei die Volumina durch ihren Zollunionsvorteil. Ein nachhaltiges Wachstum setzt eine stabile EU-Verbrauchernachfrage voraus; jeder Rückgang würde ägyptische Spinnereien, die bei Nettomarginen von 4–6 % operieren, schnell unter Druck setzen. Die Diversifizierung in Premium-Aktivbekleidung und technische Bekleidung ist daher für die Margenresilienz unerlässlich.

Ägyptisches Baumwoll-Rückverfolgbarkeitsprogramm im Einklang mit den EU-Regeln zum digitalen Produktpass

Blockchain-Tagging ermöglicht es jedem Giza-Baumwollballen, Geodaten, Entkörnungs- und Chemieinputdaten zu tragen, was den EU-Offenlegungspflichten ab 2026 entspricht[2]Standard für digitale Verknüpfungen, gs1.org. EU-Marken, die mit Nachhaltigkeitsklagen konfrontiert sind, können Rohstoffe durch ägyptische Spinnereien zurückverfolgen, was einen Premiumkanal schafft, der Ägyptens 15–20-prozentigen Rohbaumwollkostennachteil ausgleicht. Phase 2 des UNIDO-Ägyptischen Baumwollprojekts zeigte 70-prozentige Wasser- und 40-prozentige Energieeinsparungen, wenn Spinnereien rückverfolgbare regenerierte Baumwolle anstelle von Jungfaser-Polyester verwenden. Kleinbauern in Gharbia und Dakahlia bewirtschaften noch immer nur 35.000 Hektar, sodass eine Skalierung auf das Ziel von 100.000 Hektar von der Saatgutverteilung und der Agraberatung abhängt. Wenn dieses Ziel erreicht wird, könnte der Treiber die durchschnittlichen Stückpreise in den wichtigsten EU-Hemden- und Heimtextilenmarktsegmenten um 8–10 % anheben.

Subventionen der Nationalen Initiative für Fortgeschrittene Industrietechnologie für KI-gesteuerte Webstühle

Phase eins von Ägyptens Modernisierungsprogramm über 56 Milliarden EGP lieferte Ghazl 4, eine 62.000 m² große Spinnerei, die 188.000 Spindeln mit automatisiertem Aufsatzwechsel betreibt und den Arbeitsbedarf um 40 % pro Tonne reduziert. KI-fähige Webstühle werden eingesetzt, um Geräteausfälle vorherzusagen und den Stoffabfall um bis zu 10 % zu senken. Steigende Löhne, derzeit rund 6.000 EGP pro Monat, erhöhen den Druck für Automatisierungsinvestitionen. Die Konsolidierung von 23 staatlichen Unternehmen zu neun integrierten Firmen soll Kapitalausgaben und technisches Know-how bündeln. Der Erfolg dieser Transformation hängt von einer effektiven Umschulung der Belegschaft und dem Ausbau der industriellen Internetinfrastruktur in veralteten Produktionsanlagen ab.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rationalisierung der Energiesubventionen, die Stromtarife der Spinnereien verdoppelt | -0.8% | National, mit überproportionalen Auswirkungen auf energieintensive Färbe- und Veredelungsbetriebe in Großraum Kairo und Nildelta | Kurzfristig (≤ 2 Jahre) |

| Staatliche Bewässerungskontingentkürzungen im Nildelta, die Baumwollerträge einschränken | -0.6% | Nildelta (Gharbia, Dakahlia, Sharqia, Kafr El Sheikh), mit sekundären Auswirkungen auf Baumwollzonen in Oberägypten | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten des EU-Kohlenstoffgrenzausgleichsmechanismus für energieintensive Textilien | -0.5% | Global, mit Auswirkungen auf ägyptische Exporteure in EU-Märkte; größte Belastung für Polyester- und Synthetikfaserhersteller | Mittelfristig (2–4 Jahre) |

| Verpflichtende Nachrüstung zur Mikrofiltration von Mikrofasern erhöht die Investitionskosten für die Abwasserbehandlung | -0.4% | National, wobei die Einhaltung auf Industriezonen im Nildelta und in Alexandria konzentriert ist, die der Überwachung durch die Ägyptische Umweltschutzbehörde unterliegen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rationalisierung der Energiesubventionen verdoppelt Stromtarife für Spinnereien

Das Ende des 10-Piaster-Stromrabatts im Jahr 2025 erhöhte die Industrietarife auf 0,12–0,14 USD pro Kilowattstunde, was die Verarbeitungskosten um bis zu 20 % in die Höhe trieb[3]Aktualisierung zur Energietarifreform, investinegypt.gov.eg. Färbeanlagen verbrauchen 800–1.200 kWh pro Tonne, sodass die zusätzlichen Stromausgaben 120 USD pro Tonne Gewebe erreichen. Misr Spinning & Weaving erwartet 150–200 Millionen EGP an zusätzlichen jährlichen Kosten für Ghazl 4, was die Margen belastet. Ein staatliches Auditprogramm bietet Teilsubventionen für Energieaufrüstungen, aber nur 15 % der Spinnereien haben sich in dessen erstem Jahr angemeldet. Größere Unternehmen reagieren mit der Installation von Dachsolaranlagen; kleinere Spinnereien verlagern sich auf den Export von Rohgewebe, um die energieintensive Veredelung zu umgehen.

Compliance-Kosten des EU-Kohlenstoffgrenzausgleichsmechanismus für energieintensive Textilien

Die CBAM-Berichterstattung beginnt 2026 und bepreist eingebettetes CO₂ mit 80–90 EUR pro Tonne. Die Polyesterherstellung emittiert 6–8 Tonnen CO₂ pro Tonne Faser, was einen Preisabzug von 8–12 % beim EU-Markteintritt bedeutet, sofern die Spinnereien keine Emissionen reduzieren. Nur drei ägyptische Exporteure haben ISO-14064-Audits begonnen und viele sind damit dem Risiko von Sanktionen ausgesetzt. Der Zugang zu erneuerbarer Energie aus dem Benban-Solarpark und künftigem Grünwasserstoff-Dampf könnte die Emissionen um 40–50 % senken. Eine Verschiebung des Produktmixes hin zu Baumwollgeweben, die eine geringere Kohlenstoffintensität aufweisen, bietet eine sofortige Absicherung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Technische Textilien übertreffen Mode inmitten des Diversifizierungsdrucks

Technische und Industriekategorien expandieren mit einer CAGR von 6,12 % und übertreffen das allgemeine Wachstum des ägyptischen Textilherstellungsmarktes, da ausländische Käufer medizinische Schutzkittel, Hygienehüllen und Kfz-Filze suchen[4]INVEST IN EGYPT, Initiative für integrierte Textilädte, investinegypt.gov.eg. Mode und Bekleidung bleiben der Umsatzführer, doch Lohnkosteninflation und Nachhaltigkeitsaudits drängen Exporteure in Richtung höhermargiger Aktivbekleidung und bescheidener Modenischen. Die EU-Nachfrage nach leichten Kfz-Geweben reduziert das Fahrzeuggewicht um 5–8 % und schafft einen Sogeffekt für Polypropylen-Vliesstoffe. Untersuchungen des Internationalen Handelszentrums beziffern die zugängliche Nachfrage nach medizinischen Textilien auf 18,6 Milliarden USD, eine beachtliche Wachstumsbahn für inländische Verarbeiter. Die staatliche Konsolidierung von 23 Firmen zu neun Einheiten lenkt Kapital in anwendungsspezifische Aufrüstungen.

Spinnereien, die in technische Nischen eintreten, sichern sich längere Verträge und sind weniger von stilbedingten Störungen betroffen, was die Auslastung bei 85–90 % stabilisiert. Die Entwicklung von ISO-13485-Prüflabors, gefördert durch Schweizer Finanzierung, beseitigt eine Markteintrittsbarriere für Lieferanten chirurgischer Textilien. Die Produktion von Kfz-Filzen profitiert von Ägyptens 1,2-Billionen-USD-Infrastrukturplan, der den Geotextilienbedarf erhöht. Heimtextilien, angetrieben durch die Teppichlinien von Oriental Weavers, wachsen weiterhin nahe der Gesamtmarktrate des ägyptischen Textilherstellungsmarktes und unterstreichen die anhaltende Attraktivität von Heimdekor-Segmenten. Schutzsporttextilien profitieren von Ägyptens Position als zwölftgrößter Sportbekleidungsexporteur und nutzen türkische Wiederausfuhrkorridore nach Deutschland und Polen.

Nach Rohstoff: Polyester gewinnt Marktanteil, da ausländische Direktinvestitionen auf die Synthetikintegration abzielen

Synthetikfasern hielten 2025 einen Umsatzanteil von 49,37 % und skalieren schneller als Baumwolle, dank integrierter Polyesterinvestitionen in der SCZone, die die Lieferzeiten auf unter zwei Wochen verkürzen. Polyester genießt Kostenvorteile bei 1,30 USD pro Kilogramm gegenüber 2,00 USD und mehr für Giza-Baumwolle. Der Baumwollanteil wird durch Bewässerungsbeschränkungen begrenzt, obwohl die durch Blockchain ermöglichte Rückverfolgbarkeit ihr Premiumpotenzial im Kontext der Marktgröße des ägyptischen Textilherstellungsmarktes steigert. Recycelte Fasern entstehen auf der Grundlage von 212.000 Tonnen jährlichem Vorverbraucherabfall, wobei eine Anlage in Kafr El Dawar 30.000 Tonnen in exportfähiges Garn umwandelt.

Der Ausbau der Jungfaser-Polyesterkapazität kollidiert mit der CBAM-Kohlenstoffbepreisung; ohne erneuerbare Energieausgleiche sehen sich Exporteure einem Zoll von 8–12 % gegenüber. Recyceltes Polyesterfaser bietet eine Compliance-Umgehungslösung, spart 40 % Energie und erschließt Kreislaufwirtschaftsprämien. Spezialfasern wie Aramid und Kohlenstofffaser bleiben aufgrund hoher Investitionskosten und begrenzter lokaler Nachfrage unter einem Anteil von 1 %. Wolle und Seide behaupten kleine, aber profitable Nischen im Luxus-Heimtextilbereich. Die synthetiklastige Entwicklung hält Ägypten im Einklang mit dem globalen Sportbekleidungswachstum und unterstreicht gleichzeitig den Bedarf an Emissionsminderungsinvestitionen.

Nach Prozess: Vliesstofftechnologien gewinnen in technischen Segmenten an Bedeutung

Gewebte Textilien repräsentieren noch immer 52,15 % der Produktion 2025, aber Vliesstoffe beschleunigen sich jährlich um 5,95 % und spiegeln damit das Momentum im Bereich technischer Textilien wider. Eine Anlage in Kafr El Dawar verarbeitet Textilabfälle zu nadelgestanztem Filz für Kfz-Innenräume und erschließt die Nachfrage nach schalldämpfenden Materialien in der regionalen Fahrzeugmontage. Spinnvlies-Polypropylenkapazitäten unterstützen die Produktion von Operationsabdeckungen, doch die inländische Versorgung deckt nur 15 % des Bedarfs, was Raum für Greenfield-Linien lässt. Gewirkte Textilien, die auf Aktivbekleidung ausgerichtet sind, stehen unter Preisdruck aus der Türkei, profitieren jedoch von Ägyptens zollfreiem QIZ-Zugang zu den Vereinigten Staaten.

Die ägyptische Textilindustrie rüstet im Rahmen des 56-Milliarden-EGP-Programms von Schützen- auf Luftdüsenwebstühle um und steigert damit die Produktivität um 30–40 %. Wasserstrahlverfestigte Vliesstoffe aus recycelten Fasern erfüllen die EU-Ökolabel-Schwellenwerte und erzielen Preisprämien von 20–25 %. 3D-Weben bleibt aufgrund von Gerätekosten von über 500.000 USD pro Webstuhl eine Nischenanwendung. Nadelgestanzte Geotextilien passen zum ägyptischen Straßenausbau, für den eine jährliche Nachfrage von 15.000–20.000 Tonnen prognostiziert wird. Investitionen in die IT-Infrastruktur ermöglichen es Predictive-Maintenance-Software, die Webstuhlbetriebszeit auf 95 % zu heben, ein wesentlicher Kennwert für die Vertragsstabilität.

Geografische Analyse

Großraum Kairo trug 2025 38,17 % der Produktion bei und profitiert von der Nähe zu zwei internationalen Häfen, die 56 % der Textilexporte abwickeln. Das qualifizierte Arbeitskräfteangebot und die Liefernetzwerke des Clusters halten die Auslastung hoch, doch Grundstückspreise von 150–200 USD pro Quadratmeter und Überfüllung drängen neue Projekte nach außen. Das übrige Ägypten, das die Textilstädte Minya und Fayoum umfasst, profitiert von Dezentralisierungsanreizen in Höhe von 3,5 Milliarden EGP, die die Logistikkosten um 15–20 % senken und 10-jährige Steuerbefreiungen gewähren. Diese Städte integrieren Entkörnung, Spinnerei und Veredelung auf Flächen von 500 Hektar und sichern das künftige Wachstum bei einer prognostizierten CAGR von 5,73 %.

Das Nildelta bleibt das historische Kernland mit Misr Spinning & Weaving's Ghazl 4 in El Mahalla und Recyclingkomplexen in Kafr El Dawar. Delta-Spinnereien sehen sich mit Wasserkontingentkürzungen konfrontiert, die den Baumwoll-Rohstoff verknappen und zu einem verstärkten Synthetikgebrauch zwingen. Alexandria dient als Synthetikfaser-Knotenpunkt, wobei SPINALEX die Rundstrickanlagen nach einer Kapitalerhöhung auf 721 Millionen EGP ausbaut. Steigende Stromtarife belasten Alexandrias Färbereien stark, obwohl Dachsolarprojekte 20–25 % der Stromrechnungen ausgleichen.

Die rekultivierten Flächen in Oberägypten erschließen neue Baumwollanbauflächen, jedoch begrenzen salzhaltige Böden die Erträge auf 1,5 Tonnen pro Hektar. Die Verbindung dieser Felder mit nahegelegenen Spinnereien in Minya könnte rückverfolgbare Premiumbaumwolle für den Hemdentextilexport sichern. Die Wirtschaftszone des Suezkanals erstreckt sich über Ismailia, Port Said und Suez; ihr Zollfreilagerstatus und zollfreie Maschineneinfuhren haben in zwei Jahren ausländische Direktinvestitionen von 490 Millionen USD angezogen. Dort ansässige, polyesterintegrierte Neueinsteiger fordern Kairos Dominanz heraus, indem sie Auftragszyklen von 10–12 Tagen für EU-Käufer mit schnellen Markteinführungsanforderungen erreichen. Insgesamt verdünnt die geografische Diversifizierung Kairos Marktanteil, während die nationale Lieferkettenwiderstandsfähigkeit erhalten bleibt.

Regulatorisches Umfeld

Die ägyptische Textilherstellung wird durch Import- und Qualitätskontrollen geprägt, die von der General Organisation for Export and Import Control (GOEIC) geleitet werden. Der Marktzugang für regulierte Textil- und Bekleidungssendungen wird durch das Verification of Conformity (VOC)-Programm gemäß den Ministerialerlassen 961/2012, 991/2015 und 403/2022 durchgesetzt, zusammen mit verbindlichen ägyptischen Normen, die von der Egyptian Organization for Standardization and Quality (EOS) herausgegeben werden und Prüfungen und Zertifizierungen (zum Beispiel Zusammensetzungs- und Farbechtheitsprüfungen) über Inspektionszertifikate und Laborberichte vorantreiben.

Die Einhaltung von Handels- und Dokumentationsvorschriften wurde durch Digitalisierung und Risikokontrollen verschärft. Seit Januar 2026 müssen Importeure eine Advanced Cargo Information Declaration (ACID) über die CargoX-Plattform einreichen, wobei eine 19-stellige ACID-Nummer auf den Versanddokumenten erforderlich ist. Dies erhöht die Bedeutung einer genauen Vorversanddokumentation und Lieferantenregistrierung. Auf politischer Ebene hat die Regierung Textilien und Konfektionskleidung im Rahmen der National Industrial Strategy 2026-2030 aufgewertet, mit einem Ziel von 100 Milliarden USD an Nicht-Öl-Exporten, und stärkt Programme, die die lokale Fertigung vertiefen und Importe von Zwischenprodukten reduzieren.

Wertschöpfungskettenanalyse

Die ägyptische Textilwertschöpfungskette reicht von der Faserversorgung (Baumwoll- und Flachsanbau) über Entkörnung, Spinnen, Weben/Stricken, Färben und Ausrüsten bis hin zu Konfektionskleidung und Exportvertrieb. Staatlich geführte Modernisierung und zonenbasierte Direktinvestitionen treiben eine Struktur von der Saat bis zum Regal voran, die die Abhängigkeit von importierten Garnen und Stoffen verringert und zugleich die Vorlaufzeiten verkürzt, indem mehrere Schritte an einzelnen Standorten konzentriert werden. Wichtige Akteure des Ökosystems sind das Ministerium für Industrie und Verkehr, das Ministerium für den öffentlichen Wirtschaftssektor, der Verband der ägyptischen Industrie mit seinen zuständigen Kammern und Exportgremien wie der Ready-Made Garments Export Council.

Neue integrierte Industriestandorte verändern die vorgelagerten und mittleren Verbindungen. Im April 2025 hat die Regierung zwei integrierte Textilstädte in Minya und Fayoum mit einer Gesamtfläche von 11 Millionen Quadratmetern eingeführt. Im Januar 2026 unterzeichneten Elsewedy Industrial Development und Crystal International Group eine Vereinbarung über 350 Millionen USD zur Errichtung eines integrierten Spinnerei- und Textilkomplexes in New October City auf einem 800.000 Quadratmeter großen Gelände im Rahmen des Systems der privaten Freizonen. Im Mai 2026 kündigte das Ministerium für Investitionen und Außenhandel Pläne für eine kohlenstoffneutrale Textilindustriestadt in Port Said im Wert von 1,5-2 Milliarden USD mit China Enterprise Cloud Chain auf einer Fläche von 4,5 Millionen Quadratmetern an, was den Wandel hin zu gebündelten Versorgungseinrichtungen, Logistik und einer regelkonformen Infrastruktur für Exporteure unterstreicht.

Wettbewerbslandschaft

Der ägyptische Textilherstellungsmarkt bleibt fragmentiert, wobei staatliche Unternehmen rund 40–45 % der Spinn- und Webkapazität kontrollieren. Die Konsolidierung zielt bis 2026 auf neun integrierte Einheiten ab, doch bisher sind nur zwei, Ghazl 4 und Ghazl 1, vollständig in Betrieb. Private Akteure wie Arafa Holding und Nile Linen Group sind auf Bekleidung bzw. Heimtextilien spezialisiert, während chinesische und türkische Neueinsteiger in der SCZone Polyester-zu-Gewebe-Zyklen verkürzen und Platzhirsche in Bezug auf Geschwindigkeit und Kosten herausfordern.

Die technologische Segmentierung spaltet das Feld. Staatliche Betriebe setzen KI-gesteuerte Webstühle und automatisierten Aufsatzwechsel ein und senken den Arbeitseinsatz um 40 % pro Tonne Garn; viele private Spinnereien betreiben noch immer 20 Jahre alte Maschinen mit einer Effizienz von 60–70 %. Die Einhaltung des Ministerialerlasses 44/2000 zu Abwassergrenzwerten schafft einen zweistufigen Markt: Spinnereien, die in Nanofiltration investieren, erzielen 5–8 % Preisprämien von EU-Käufern, die Audits fordern. Oriental Weavers ist führend in Sachen Nachhaltigkeit und installiert ein 50-Megawatt-Dachsolarsystem, das die Stromrechnungen um ein Viertel senkt und sich an den CBAM-Kennzahlen orientiert.

Strategische Schritte veranschaulichen die Wettbewerbsintensität. Zhejiang Hengsheng's 70-Millionen-USD-Werk in West Qantara zielt auf einen Jahresumsatz von 300 Millionen USD durch vertikal integrierte Polyesterlinien ab. Die Recyclingprojekte in Kafr El Dawar monetarisieren Abfall und wandeln Compliance-Kosten in Exporterlöse um. Eroglu's 120-Millionen-USD-Unternehmen nutzt den zollfreien QIZ-Zugang zu den Vereinigten Staaten und kombiniert türkisches Design mit ägyptischer Fertigung. Die Marktkonzentration wird voraussichtlich moderat ansteigen, da Konsolidierung und ausländische Direktinvestitionen größere, kapitaleffiziente Akteure begünstigen.

Führende Unternehmen der ägyptischen Textilindustrie

Cotton & Textile Industries Holding Co.

Misr Spinning & Weaving (El Mahalla)

Oriental Weavers

Arafa Holding

Alexandria Spinning & Weaving (SPINALEX)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristige Chancen konzentrieren sich auf integrierte Kapazitäten, die importierte Zwischenprodukte (Garn, Rohgewebe und Fertigstoffe) ersetzen und die Compliance-Bereitschaft für Exportkorridore verbessern. Die Industrial Development Strategy 2030 der Regierung listet Textilien und Konfektionskleidung unter den sieben priorisierten Branchen auf, die mit dem Ziel von 100 Milliarden USD an Industrieexporten verknüpft sind, und die Maßnahmen von 2026 konzentrierten sich auf Umsetzungspläne und Partnerschaften mit dem Privatsektor, um die Anlagennutzung in staatlichen und zonenbasierten Projekten zu beschleunigen. Investitionsankündigungen deuten außerdem auf einen weiteren Ausbau der Stoffherstellungskapazitäten näher an Häfen und Freizonen hin, einschließlich des integrierten Komplexes in New October City im Wert von 350 Millionen USD im Januar 2026 (Elsewedy Industrial Development und Crystal International Group).

Nachhaltigkeitsbezogene Infrastruktur und ein höherwertiger Produktmix stellen die klarsten Chancenbereiche dar. Exporteure mit Fokus auf die EU richten sich an Kohlenstoff- und Rückverfolgbarkeitsanforderungen aus und erweitern zugleich ihre technischen Fähigkeiten, und der Plan vom Mai 2026 für eine kohlenstofffreie Textilindustriestadt in Port Said im Wert von 1,5-2 Milliarden USD zielt auf eine emissionsärmere Produktionsinfrastruktur ab. Paradise Textiles kündigte außerdem eine integrierte Stofffertigungsanlage im Wert von 102 Millionen USD in der Alexandria Amreya Public Free Zone an, deren Betrieb für das dritte Quartal 2026 geplant ist und die lokale Verarbeitungskapazität erhöht. Auf der Nachfrageseite erreichten die Bekleidungsexporte in den ersten vier Monaten des Jahres 2026 1,15 Milliarden USD (ein Anstieg von 15 % im Jahresvergleich), was weitere Investitionen in schnellere, vertikal integrierte Lieferketten unterstützt, die die Prüfungs-, Dokumentations- und Lieferanforderungen von Käufern aus der EU und den USA erfüllen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Das Ministerium für Industrie besuchte den El Mahalla El Kubra-Komplex von Misr Spinning and Weaving Co. (etwa 2,5 Millionen Quadratmeter), um die Fortschritte bei der Modernisierung im Zusammenhang mit Investitionen von 27 Milliarden EGP zu überprüfen. Der Besuch unterstrich die Betonung des Staates auf die Skalierung modernisierter Spinn- und Webkapazitäten und die Verbesserung der Auslastung neu errichteter Anlagen.

- Mai 2026: Die Regierung leitete Bewertungen für die vorübergehende Börsennotierung von Tochtergesellschaften der Cotton & Textile Industries Holding Co. ein, einschließlich Egyptian Cotton Hub und Misr for Trading & Ginning Cotton Co, an der Egyptian Exchange. Dieser Schritt unterstützt Finanzierungs- und Governance-Wege für staatlich verbundene Textil- und Baumwollhandelsvermögen, die den Garn- und Stoffherstellungsprozessen vorgelagert sind.

- Mai 2025: Oriental Weavers eröffnete an seinem Standort in der 10th of Ramadan City eine neue Färbeeinheit für Polyestergarn mit einer Investition von 50 Millionen EGP und einer Tageskapazität von 4,75 Tonnen. Die zusätzliche Färbekapazität stärkt die inländische Wertschöpfung für synthetische Heimtextilien-Vorprodukte angesichts zunehmender Prüfungen von Vorlaufzeiten und Spezifikationen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als Wert der Textilherstellungstätigkeit in Ägypten definiert, der die Umwandlung von Fasern zu Garn, Stoffen und fertigen Textilprodukten über die wichtigsten industriellen Prozesse und die zur Herstellung eingesetzten Maschinen umfasst.

Ausschlüsse vom Anwendungsbereich: Diese Marktgrößenbestimmung berücksichtigt nicht die Margen aus dem Einzelhandelsverkauf von Bekleidung oder nachgelagerte Marken- und Vertriebsaufschläge außerhalb der Werksabgabewerte.

Übersicht der Segmentierung

- Nach Anwendung

- Mode und Bekleidung

- Industrie-/Technische Textilien

- Haus- und Heimtextilien

- Medizinische und Gesundheitstextilien

- Kfz- und Transporttextilien

- Sonstige (Schutz-, Sporttextilien usw.)

- Nach Rohstoff

- Naturfasern

- Baumwolle

- Wolle

- Seide

- Synthetikfasern

- Polyester

- Nylon

- Rayon / Viskose

- Acryl

- Polypropylen

- Recycelte Fasern

- Sonstige (Spezialität Hochleistungsfasern (Aramid, Kohlenstofffaser, UHMWPE))

- Naturfasern

- Nach Prozess / Technologie

- Gewebte Textilien

- Gewirkte Textilien

- Vliesstoffe

- Spinnvlies (Spunbond / Meltblown)

- Trockengelegt, wasserstrahlverfestigt

- Nassgelegt

- Nadelgestanzt

- 3D-Weben und Abstandsgewirke

- Nach Geografie

- Großraum Kairo (Kairo und Gizeh)

- Nildelta (einschl. Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia)

- Alexandria

- Übriges Ägypten

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um die faktische Grundlage für das Modell zu schaffen, sodass die Zahlen mit ägyptenspezifischen Produktions- und Handelssignalen und nicht mit breiten globalen Durchschnittswerten verknüpft sind. Wir haben öffentliche Statistiken und politische Veröffentlichungen überprüft, die den betrieblichen Rahmen für Hersteller beschreiben, zusammen mit Referenzreihen, die dabei helfen, Aktivität in Wert umzurechnen.

Zu den typischerweise verwendeten Quellen zählen offizielle Handels- und Branchendaten wie CAPMAS-Veröffentlichungen, UN-Comtrade-Handelstabellen, makroökonomische Reihen der Weltbank und des IWF sowie Aktualisierungen von Handelsverbänden oder Kammern im Zusammenhang mit Textilien und Bekleidung. Wir haben zudem Jahresberichte und Investorenpräsentationen börsennotierter Hersteller, angesehene Presseberichterstattung über Kapazitätserweiterungen und Patentdatenbanken abgeglichen, um Prozessänderungen zu verstehen, die den Produktionsmix und die Ausbeuten verändern können. Für ausgewählte Prüfungen wurden Abonnements verwendet, die Unternehmensfinanzdaten, Nachrichten und Handelsdaten auf Sendungsebene aggregieren, um die Validierung von Export- und Importströmen zu beschleunigen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde durch Experteninterviews und strukturierte Umfragen mit Herstellern, Maschinenhändlern und Dienstleistern, Beschaffungsmanagern und Branchenverbänden durchgeführt, die Nachfrage- und Compliance-Anforderungen verfolgen. Da es sich um einen Einzelländermarkt handelt, konzentrierten wir uns auf Befragte mit Abdeckung über die wichtigsten Industriecluster und Exportkanäle, sodass die Annahmen zu Auslastung, Produktmix und Preisgestaltung hinterfragt und korrigiert werden konnten.

Verteilung der Befragten der primären Forschungsarbeit im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 20 % | Manager: 45 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den Wertpool der ägyptischen Textilherstellung anhand beobachtbarer Produktions- und Handelsmuster rekonstruiert und diesen Pool dann mit realistischen Umwandlungsschritten über Fasern, Garn, Stoffe und Bekleidung verknüpft. Um die Gesamtwerte fundiert zu halten, haben wir sie mit selektiven Bottom-up-Prüfungen abgeglichen, wie zum Beispiel Stichproben von Kapazität und Auslastung nach Prozesslinie, dem Versandrhythmus der Exporteure und indikativen Preisspannen nach Produktkategorie.

Zu den wichtigsten Eingaben des Modells zählen Export-Werte von Textilien und Bekleidung, Importniveaus für wichtige Zwischenprodukte, Ergänzungen und Ersetzungen von Maschinenausrüstung, Anlagenauslastungsbereiche nach Prozessart und Verschiebungen im Produktmix zwischen Basis- und höherwertiger Produktion. Wir haben zudem makroökonomische Indikatoren verwendet, die typischerweise die Textilnachfrage und den Zeitpunkt von Investitionen beeinflussen, wie zum Beispiel das Wachstum der Industrieproduktion, Wechselkursbewegungen, die importierte Vorprodukte beeinflussen, und politisch getriebene Anreize für Fertigung und Export. Wenn Daten auf Unternehmensebene unvollständig waren, wurden Lücken durch die Verwendung von Vergleichswerten der Branche nach Prozess und die Anwendung konservativer Auslastungs- und Preisannahmen, die durch Interviews validiert wurden, geschlossen.

Die Prognosen wurden mittels Szenarioanalyse erstellt, wobei nachfrage- und angebotsseitige Treiber in einem Basisszenario projiziert und anschließend auf Veränderungen der Exportauftragsstärke, der Weitergabe von Inputkosten und des Zeitplans für den Kapazitätsaufbau stresstestet wurden. Expertenfeedback wurde genutzt, um die Zukunftsannahmen praktikabel zu halten, insbesondere hinsichtlich erreichbarer Auslastung, Vorlaufzeiten und der Entwicklung der Verkaufspreise in USD.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen wie Exportdynamik, Trends bei Maschinenimporten und gemeldeten Kapazitätsankündigungen abgeglichen, um zu prüfen, ob der implizite Produktionswert realistisch erscheint. Abweichungen werden schrittweise überprüft, zunächst auf Segmentebene und dann auf Gesamtmarktebene, gefolgt von einer internen Analystenprüfung vor der endgültigen Freigabe.

Wird ein Ausreißer festgestellt, überprüfen wir die zugrunde liegenden Treiber erneut und kontaktieren ausgewählte Befragte erneut, wenn sich die Abweichung nicht allein durch öffentliche Daten erklären lässt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie zum Beispiel größere politische Änderungen, der Start großer Kapazitäten oder starke Währungsbewegungen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung der Mordor Intelligence-Studie zur ägyptischen Textilherstellungsindustrie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die ägyptische Textilherstellung stimmen nicht immer überein, da unterschiedliche Studien unterschiedliche Ausgangspunkte dafür wählen, was als Markt gilt, und außerdem unterschiedliche Jahre, Wechselkurszeitpunkte und Preislogiken verwenden. Einige Schätzungen stützen sich stärker auf allgemeine Annahmen zum Branchenumsatz, andere stärker auf Handelswerte, sodass die Gesamtwerte auch bei ähnlich klingendem Themennamen variieren können.

Eine häufige Abweichung entsteht durch die Mischung von Werksausstoß mit nachgelagertem Verkaufswert von Textilien und Bekleidung sowie dadurch, wie viel von Importen, Wiederexporten und informeller Produktion als im Modell enthalten angenommen wird. Einige externe Zahlen verankern sich an einem einzigen Basisjahr und projizieren dann die CAGR fort, ohne Auslastung und Mixverschiebungen erneut zu prüfen. Einige Schätzungen beziehen auch einen breiteren Markt für Textilien und Bekleidung ein, der Vertriebsaufschläge umfasst. Bei Mordor Intelligence wird nur der Fertigungswert ab Werk in Ägypten berücksichtigt, und die Gesamtwerte werden anhand von Kapazitäts- und exportgetriebenen Nachfrageprüfungen auf Prozessebene begrenzt, sodass Einzelhandels- und Markenmargen nicht enthalten sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,08 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 4,32 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und einen engeren Wertpool, der die Zwischenfertigungstätigkeit bei der Garn- und Stoffumwandlung offenbar unterschätzt, wodurch die Gesamtsumme bereits vor Anwendung des Prognosewachstums niedriger bleibt. |

| Fachzeitschrift B | 3,87 Milliarden USD (2024) | Wird oft als breitere Textilabdeckung behandelt, die eher Handels- und Branchenkommentaren folgt als prozessbezogenen Fertigungsentwicklungen, und stützt sich möglicherweise auf eine vereinfachte Preisentwicklung, die Produktmix und Wechselkurszeitpunkte nicht vollständig berücksichtigt. |

Die Abweichung ergibt sich hauptsächlich aus der Jahreswahl und der Frage, was als Fertigungswert gegenüber breiterem textilbezogenen Wert gezählt wird. Indem die Eingaben nachvollziehbar auf Exporte, Kapazitätsauslastung und Produktmix zurückgeführt werden, liefert der Ansatz eine praktikable Gesamtsumme, die wiederholbar ist und bei neuen Signalen überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Textilherstellungsmarkt im Jahr 2026?

Er wird auf 10,08 Milliarden USD geschätzt und soll bis 2031 einen Wert von 12,34 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des ägyptischen Textilherstellungsmarktes?

Industrie- und technische Textilien expandieren bis 2031 mit einer CAGR von 6,12 %.

Welchen Anteil halten Synthetikfasern am ägyptischen Textilherstellungsmarkt?

Synthetikfasern machten 2025 49,37 % des Umsatzes aus, angeführt von Polyesterlinien in der Wirtschaftszone des Suezkanals.

Wie wirken sich Stromtarifentscheidungen auf die Hersteller aus?

Die Abschaffung einer 10-Piaster-Subvention erhöhte die Stromkosten um 15–20 % und veranlasste Spinnereien, Dachsolaranlagen zu installieren oder auf weniger energieintensive Prozesse umzusteigen.

Welche Rolle spielt die Wirtschaftszone des Suezkanals?

Ihre gebundenen Freizonen zogen 490 Millionen USD an ausländischen Direktinvestitionen für vertikal integrierte Polyester-zu-Gewebe-Projekte an, die die Lieferzeiten auf unter 14 Tage verkürzen.

Wie geht Ägypten mit den EU-Kohlenstoffvorschriften um?

Exporteure setzen erneuerbare Energien, recycelte Fasern und Blockchain-Rückverfolgbarkeit ein, um eingebettete Emissionen zu reduzieren und die CBAM-Anforderungen zu erfüllen.

Seite zuletzt aktualisiert am: