Indonesien Öl- und Gasmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

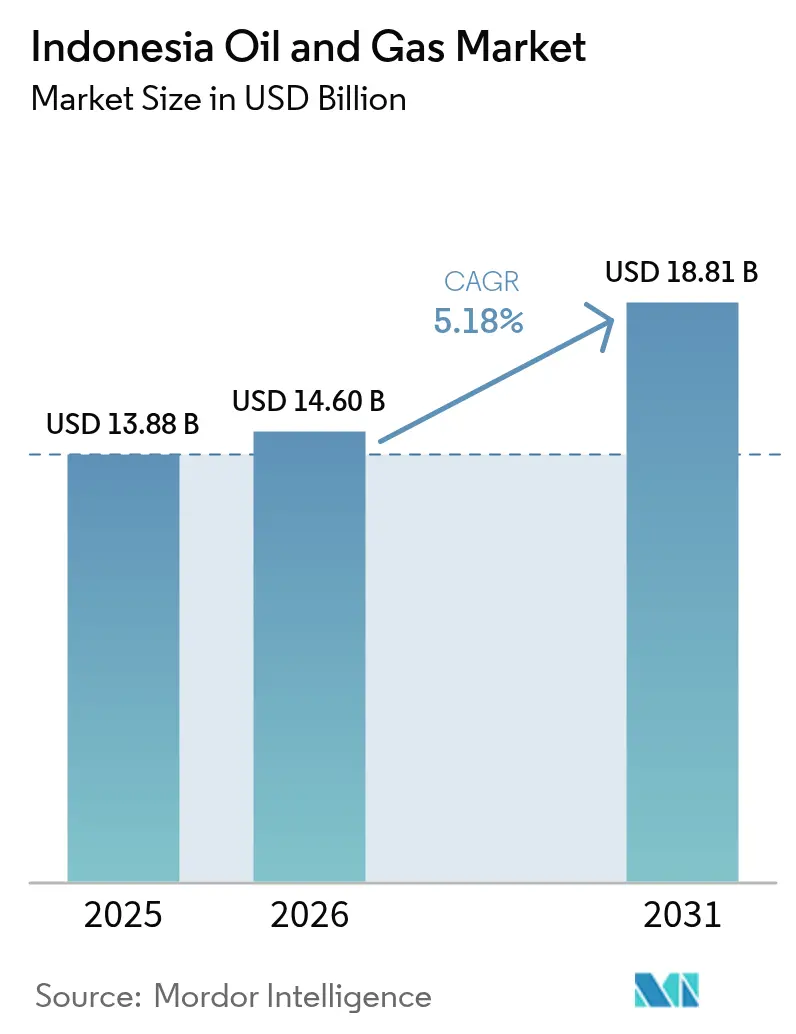

| Marktgröße im Basisjahr (2025) | 13.88 Milliarden US-Dollar |

| Marktgröße (2026) | 14.6 Milliarden US-Dollar |

| Marktgröße (2031) | 18.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Öl- und Gasmarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Öl- und Gasmarktes soll von 13,88 Milliarden USD im Jahr 2025 auf 14,6 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 5,18 % über den Zeitraum 2026-2031 auf 18,81 Milliarden USD ansteigen.

Diese Entwicklung verdeutlicht, wie sich der indonesische Öl- und Gasmarkt von lange gereiften Onshore-Becken hin zu Offshore-Wachstum, der Integration von Kohlenstoffabscheidung und der digitalen Transformation verschiebt. Die steigende Inlandsnachfrage, günstige Produktionsteilungskonditionen und Tiefwasserfunde weiten die Kapitalflüsse in die Exploration aus und sichern gleichzeitig die Dienstleistungserlöse aus Wartungs- und Generalüberholungsaktivitäten, die eine alternde Infrastruktur am Laufen halten. Die Wettbewerbsintensität wird durch Pertaminas 60-prozentigen Anteil an der nationalen Förderung, die Rückkehr internationaler Ölunternehmen, die fortschrittliche Gewinnungstechniken einsetzen, sowie steigende Investitionen in CCUS-Zentren geprägt, die die Feldlaufzeiten verlängern und die Lebenszyklusemissionen senken. Offshore-Felder im Natuna-Meer, Abadi Masela und im Mahakam-Delta definieren die Projektökonomie neu, wobei FPSOs und Subsea-Tieback-Verbindungen die Zeit bis zum ersten Gas erheblich verkürzen. Gleichzeitig verbreitern Kleinmengen-LNG-Lösungen die Marktreichweite auf abgelegene Inseln und Bergbauenklaven.

Wichtigste Erkenntnisse des Berichts

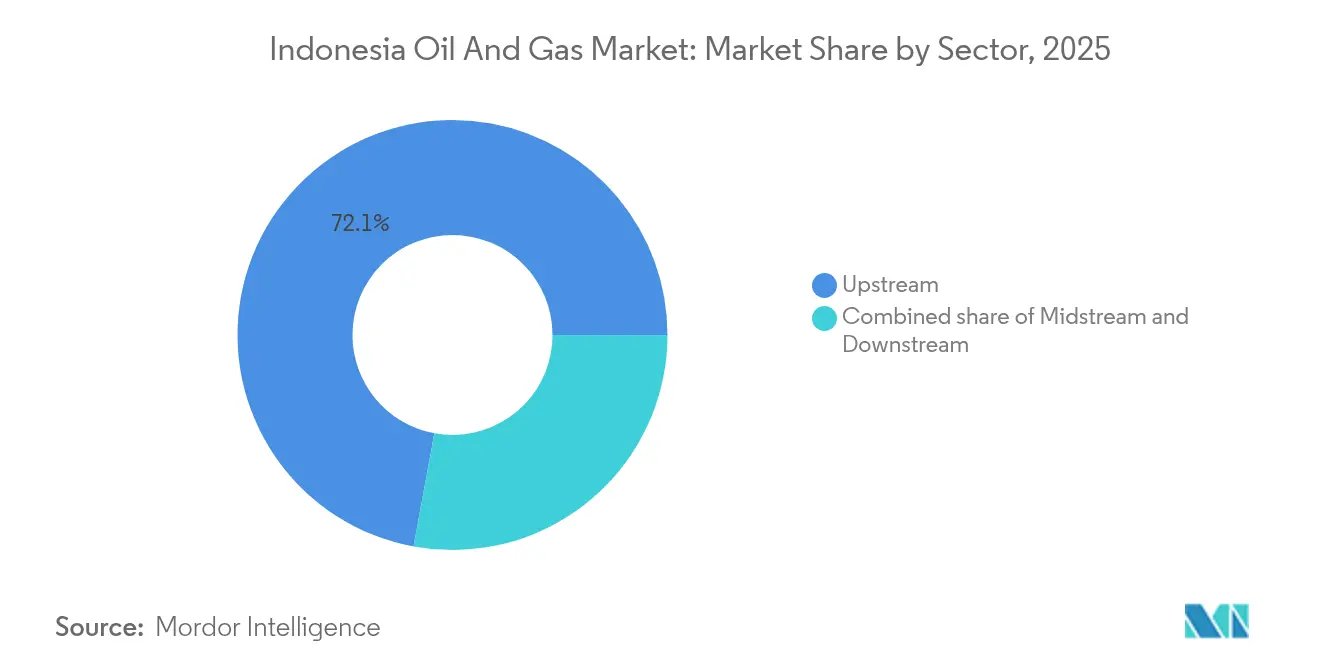

- Nach Sektor hielten vorgelagerte Aktivitäten im Jahr 2025 einen Anteil von 72,10 % am Indonesien Öl- und Gasmarkt, während die mittel- und nachgelagerten Segmente bis 2031 mit CAGRs von 4,75 % bzw. 4,22 % wachsen sollen.

- Nach Standort schreiten Offshore-Entwicklungen mit einer CAGR von 5,92 % bis 2031 voran und übertreffen damit das ausgereifte Onshore-Segment, das im Jahr 2025 noch 58,10 % der Größe des indonesischen Öl- und Gasmarktes ausmachte.

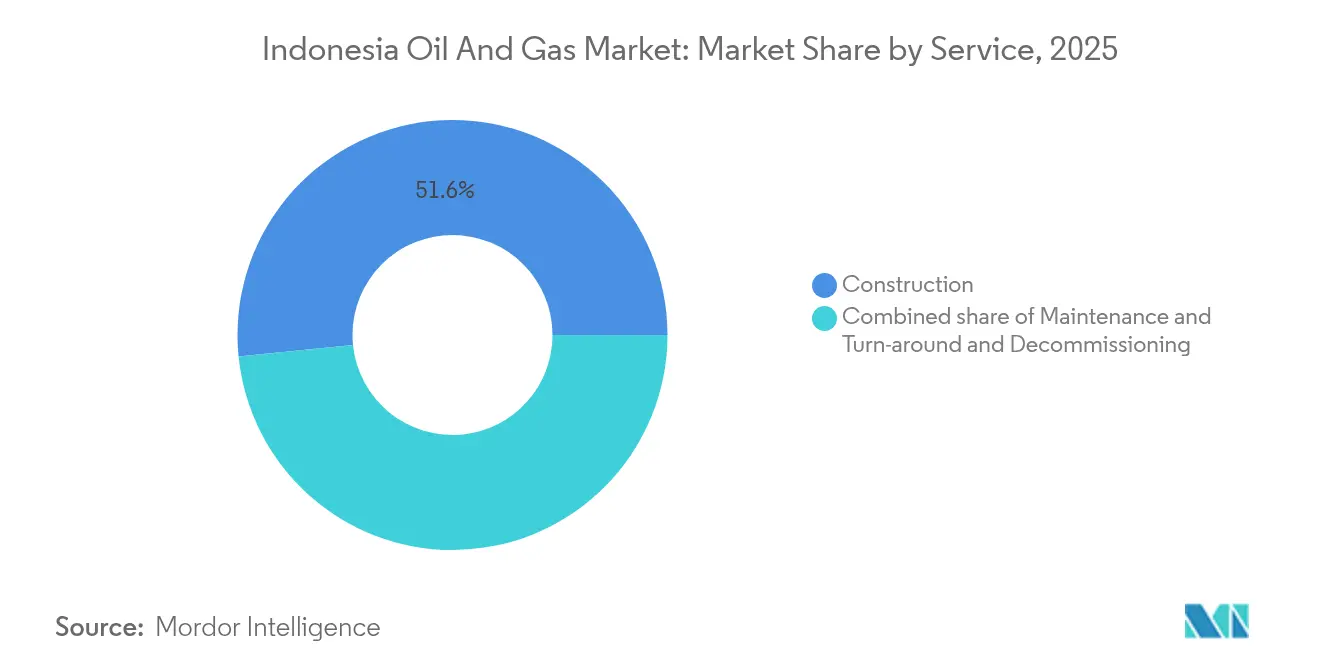

- Nach Dienstleistung sollen Wartungs- und Generalüberholungsangebote mit einer CAGR von 6,05 % wachsen, wobei Baudienstleistungen im Jahr 2025 jedoch noch einen Anteil von 51,60 % an der Größe des indonesischen Öl- und Gasmarktes hielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Öl- und Gasmarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Robuste Inlandsnachfrage durch wachsende Mittelschicht | +0.8% | National, mit Schwerpunkt in städtischen Zentren auf Java, Sumatra und Kalimantan | Mittelfristig (2-4 Jahre) |

| Staatlicher Vorstoß für 1 Mio. bbl/d Rohöl und 12 Mrd. Kubikfuß/d Gas bis 2030 | +1.1% | National, mit Schwerpunkt auf den Becken Natuna, Mahakam und Ostjava | Langfristig (≥ 4 Jahre) |

| LNG- Exportarbitrage nach Nordostasien | +1.0% | Küstenregionen, insbesondere Bontang, Tangguh und geplante Jawa-1-Anlagen | Mittelfristig (2-4 Jahre) |

| PSC- Brutto-Aufteilungsanreize zur Gewinnung internationaler Ölunternehmen | +0.7% | National, mit frühen Gewinnen in Grenzgebieten und Tiefseeblöcken | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffabscheidungs- zentren zur Steigerung der Wirtschaftlichkeit reifer Felder | +0.4% | Reife Becken in Südsumatra, Mitteljava und Ostkalimantan | Langfristig (≥ 4 Jahre) |

| KI-gestützte digitale Ölfelder zur Senkung der Förderkosten | +0.5% | National, mit Pilotimplementierungen in Pertamina- und IOC-Betrieben | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Inlandsnachfrage durch wachsende Mittelschicht

Indonesiens wachsende Mittelschicht treibt den Verbrauch von Benzin, Diesel und petrochemischen Erzeugnissen in die Höhe, wobei die tägliche Rohölnachfrage bis 2030 auf 1,8 Millionen Barrel steigen soll, gegenüber etwa 1,6 Millionen Barrel im Jahr 2025.[1]Ministerium für Energie und Bodenschätze, "Energy Outlook 2025-2035", esdm.go.id Javas Urbanisierungsrate von über 60 % intensiviert den Kraftstoffverbrauch im Transportbereich trotz Effizienzmaßnahmen, während steigende Einkommen die Nachfrage nach Kunststoffen und Verpackungen antreiben. Es wird erwartet, dass die Erdgasnachfrage bis 2030 auf 12 Mrd. Kubikfuß/d steigt, da Gas-und-Dampf-Kraftwerke die Intermittenz erneuerbarer Energien ausgleichen und den Bedarf von Industriekesseln decken. Kraftstoffsubventionsreformen leiten Einsparungen in Straßen-, Hafen- und Massentransitprojekte um, was den Energiebedarf weiter ankurbelt und den langfristigen Bedarf an inländischen Kohlenwasserstoffen verstärkt.

Staatlicher Vorstoß für 1 Million bbl/d Rohöl und 12 Mrd. Kubikfuß/d Gas bis 2030

SKK Migas strebt 1 Million Barrel pro Tag (bbl/d) Öl und 12 Milliarden Kubikfuß pro Tag (Mrd. Kubikfuß/d) Gas an, um die Importabhängigkeit zu senken, die bereits 60 % der Raffinerieproduktnachfrage abdeckt. Zu den vorrangigen Beschleunigern gehören 127 Blöcke, die für eine beschleunigte Genehmigung vorgesehen sind, fiskalische Anreize für verbesserte Gewinnung sowie digitale Feldüberwachung, die die Förderung aus marginalen Lagerstätten steigert. Projekte wie Abadi LNG und die Tangguh-Erweiterung untermauern die Gaslieferfähigkeit, während Dampfflutungs- und chemische EOR-Maßnahmen bei Minas und Duri den Basisrückgang verlangsamen. Der regulatorische Weg umfasst Brutto-Aufteilungs-PSCs, die Prüfungen vereinfachen und einen früheren Cashflow garantieren, was Chevron, Harbour Energy und Medco in Grenzgebiete lockt.

LNG-Exportarbitrage nach Nordostasien

Indonesiens 34 MTPA Betriebs-LNG-Kapazität aus Bontang und Tangguh beliefert traditionell Japan, Südkorea und China, wo Spotprämien um 2-3 USD/MMBtu über dem Inlandsniveau steigen können. Während Abadi LNG weitere 9,5 MTPA einbringen wird, warnen politische Entscheidungsträger, dass eine wachsende Inlandsnachfrage dazu führen könnte, dass Indonesien gegen Ende dieses Jahrzehnts vom Nettexporteur zum Nettimporteur wird. Pertaminas Programm im Wert von 1,5 Milliarden USD für modulare Regasifizierungseinheiten ermöglicht die Verdrängung von Diesel auf den Außeninseln, erweitert die lokale Gasdurchdringung und puffert den Exportrückgang teilweise ab. Die Produzenten navigieren so durch einen dualen Markt, nutzen verfügbare Arbitrage und priorisieren gleichzeitig langfristige indonesische Verträge, die das Politikrisiko absichern.

PSC-Brutto-Aufteilungsanreize zur Gewinnung internationaler Ölunternehmen

Die 2017 eingeführten Brutto-Aufteilungs-PSCs gewähren Auftragnehmern im Voraus einen festen Produktionsanteil und eliminieren damit den Bedarf an aufwändigen Kostenerstattungsprüfungen.[2]Upstream Online, "Brutto-Split-PSCs locken IOCs zurück", upstreamonline.com Nachfolgende Änderungen verbessern die Aufteilungen für Tiefsee-, Hochkohlendioxid- oder CCUS-integrierte Projekte, was zu Nachsteuer-IRRs führt, die bis zu 4 Prozentpunkte höher sind als unter den bisherigen Konditionen. Die schnellere Zahlungstransparenz hat TotalEnergies zurück in die Mahakam-Nachbohrungen gelockt und Shell dazu bewogen, nach dem Verkauf wieder in den Korridor-Block einzusteigen. Vorteile für Erstmover umfassen die Berechtigung zu Emissionsgutschriften für verifizierte Sequestrierung im Zusammenhang mit produzierenden Feldern, was den gemischten Projekt-NPV erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbau erneuerbarer Energien und Einführung von Elektrofahrzeugen | -0.4% | National, mit beschleunigter Auswirkung auf Java und in städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Rückläufige Förderung aus alternden Becken | -0.7% | Traditionelle Förderregionen: Südsumatra, Mitteljava, Ostkalimantan | Kurzfristig (≤ 2 Jahre) |

| Landrechts- und Streitigkeiten mit indigenen Gemeinschaften | -0.3% | Papua, Kalimantan und abgelegene Sumatraregionen | Langfristig (≥ 4 Jahre) |

| ESG-gebundene Finanzierungsbeschränkungen | -0.4% | Global, mit Ausstrahlungseffekten auf indonesische vorgelagerte Projekte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau erneuerbarer Energien und Einführung von Elektrofahrzeugen

Indonesien strebt eine erneuerbare Energiedurchdringung von 23 % bis 2025 und Netto-Null-Emissionen bis 2060 an - Ambitionen, die Kapital von Projekten im Bereich fossiler Brennstoffe in Solar-, Wind- und Geothermie-Anlagen mit einer Gesamtkapazität von 10 GW im Bau umlenken. Fiskalische Anreize für Elektrofahrzeug-Montagewerke ziehen globale Originalausrüstungshersteller nach Westjava, entsprechend einem nationalen Ziel von 2 Millionen batteriebetriebenen Elektrofahrzeugen auf den Straßen bis 2030. Obwohl Gas noch die Intermittenz ausgleicht, ist die langfristige Benzinnachfrage durch den Rückgang gefährdet, da sich Ladeinfrastrukturnetze entlang der Mautstraßenkorridore verdichten. Infrastrukturlücken und Preissensibilität mäßigen jedoch die kurzfristige Verdrängung und ermöglichen es dem indonesischen Öl- und Gasmarkt, die Kern-Transport- und Industriesegmente zu behalten.

Rückläufige Förderung aus alternden Becken

Die Produktion sinkt jährlich um 5-8 % bei Minas, Duri und Mahakam trotz der Umsetzung von Wasserflutungs- und Dampfzyklen, und die Fördereinheitskosten steigen jährlich um 15-20 %.[3]Pertamina, "Verbesserte Rückgewinnung in Minas und Duri", pertamina.com Das Mahakam-Delta, einst Indonesiens größtes Gaszentrum, liefert nun 600 MMcf/d, gegenüber Spitzenwerten von über 1 Mrd. Kubikfuß/d. KI-gestützte Bohrlochdlagnostik reduzierte die Optimierungszeit bei Attaka um 66 %, doch der Basisrückgang erodiert die nationalen Volumina noch schneller als neue Projekte hochfahren können. Die Aufrechterhaltung von 1 Million Barrel pro Tag (Mio. bbl/d) hängt daher von kontinuierlichem Nachbohrprogramm, EOR-Piloten und beschleunigten Anbindungen von Satellitenfeldern ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Dominanz des vorgelagerten Bereichs treibt Marktwachstum an

Die Marktgröße des Indonesien Öl- und Gasmarktes für das vorgelagerte Segment betrug im Jahr 2025 10,01 Milliarden USD und machte 72,10 % des Gesamtumsatzes aus; es wird erwartet, dass es bis 2031 mit einer CAGR von 5,55 % wächst. Zu den wichtigsten Kapitalverpflichtungen gehören BPs 7-Milliarden-USD-Projekt Tangguh UCC und Inpex' 20-Milliarden-USD-Projekt Abadi LNG, die dauerhaftes unternehmerisches Vertrauen in langzyklische Gasprojekte signalisieren. Produktionsteilungsreformen, digitale Untergrundabbildung und Lagerstättenrobotik verbessern die Gewinnungsraten aus bestehenden Bohrungen und stärken den vorgelagerten Cashflow, auch wenn die Becken reifen.

Brutto-Aufteilungs-PSCs erhöhen die Transparenz, wobei Kostensicherheit Chevrons Rückkehr zum Rapak-Block und Harbour Energys Nachbohrprogramm bei Tuna begünstigt. Von Pertamina und FPT Software eingesetzte digitale Anlageintegritätssysteme reduzierten ungeplante Abschaltungen um 15 % und demonstrieren den operativen Vorteil der KI-Integration. Mittelgelagerte Erweiterungen - neue Pipelines, die Zentralsulawesi mit Java verbinden - schützen die Evakuierungsökonomie, während die nachgelagerte petrochemische Integration in der Tuban-Raffinerie schwerere Rohöle in margensstarke Olefine monetarisiert.

Nach Standort: Offshore-Wachstum übertrifft Onshore-Reife

Onshore-Betriebe machten im Jahr 2025 noch 58,10 % des indonesischen Öl- und Gasmarktanteils aus; CAGRs von 5,92 % im Offshore-Bereich unterstreichen jedoch, woher die Zusatzmengen erwartet werden. Tiefwasserbohrungen im Natuna-Meer erzielen anfängliche Förderraten von über 10.000 bbl/d, unterstützt durch FPSO-Einheiten, die kostspielige feste Plattformen umgehen. Abadi FLNGs Subsea-zu-Land-Design reduziert den Oberflächenabdruck, erfüllt strenge maritime Raumordnungsrichtlinien und verkürzt die Projektdauer.

Onshore-Produzenten sehen sich mit höheren Förderkosten und Genehmigungsanforderungen durch Gemeinden konfrontiert, was Pertamina dazu veranlasst, die Dampfflutungsoperationen bei Duri auszubauen und Polymerflutversuche bei Rokan durchzuführen. Im Gegensatz dazu setzen Offshore-Auftragnehmer kabelgebundene Bohrstrang-Telemetrie ein, um lenkbares Bohren zu optimieren und so die Anzahl der Bohrungstage zu reduzieren. Umweltverantwortung bleibt streng geregelt, mit Meeressäuger-Monitoring und Null-Einleitungs-Auflagen, bevor SKK Migas Genehmigungen für Subsea-Tieback-Verbindungen erteilt.

Nach Dienstleistung: Wartungskomplexität treibt Dienstleistungswachstum

Der Bau hielt im Jahr 2025 einen Anteil von 51,60 % am indonesischen Öl- und Gasmarkt, da Pipeline-Bauten, LNG-Tanks und gasbefeuerte Kraftwerke umfangreiche Tiefbauarbeiten erforderten. Wartungs- und Generalüberholungsdienstleistungen sollen jedoch mit einer CAGR von 6,05 % wachsen und damit das Gesamtoutput übertreffen, da 70 % der Bohrungen als reif gelten und eine zustandsbasierte Wartung erfordern. Prädiktive Analytik senkte Pumpenausfälle bei Mahakam um 18 %, während Drohnen und Kriechroboter Fackelstapel ohne Abschaltung inspizieren.

Die Stilllegung entwickelt sich zur Nische: 12 Offshore-Plattformen sind bis 2030 zur Außerbetriebnahme vorgesehen, was Verträge für Abdichtungs- und Aufgabungsarbeiten im Wert von 300 Millionen USD freisetzt. Dienstleister, die digitale Zwillinge mit modularer Bohrlochverschluss-Ausrüstung kombinieren, sichern sich einen Wettbewerbsvorteil unter strengen lokalen Inhaltsvorschriften. Echtzeit-Kollaborationszentren in Jakarta koordinieren mit Arbeitsstätten in Kalimantan und ermöglichen fachkundige Aufsicht mit minimalen Reisekosten und Treibhausgasemissionen.

Geografische Analyse

Südsumatra liefert etwa 25 % des nationalen Rohöls und nutzt dampfunterstützte Schwerkraftdrainage, um Felder zu verlängern, die in den 1960er Jahren mit der Produktion begannen. Verbesserte Gewinnung steigert die Gewinnungsquoten auf 40 %, puffert den natürlichen Rückgang ab und hält die Cilacap-Raffinerie gut versorgt, um Javas Kraftstoffnachfrage zu decken. Das Mahakam-Delta in Ostkalimantan, heute ein Brownfield, verankert noch immer die LNG-Einspeisegasmengen für Bontang, obwohl die Förderung 2025 auf 600 MMcf/d gesunken ist.

Das Natuna-Becken soll schätzungsweise 200 Billionen Kubikfuß hochkohlendioxidhaltiges Gas enthalten; TCF-Lagerstätten wie East Natuna bleiben ruhend, bis die Kohlenstoffabscheidungskosten sinken und die Gaspreise steigen. Mitteljava gleicht nachlassende Onshore-Flüssigkeiten durch Raffineriedurchsatzgewinne aus, importiert süße Rohöle und mischt sie mit lokalen naphthenischen Strömen, um die Ausbeute an mittleren Destillaten zu maximieren. Papuas Offshore-Arafurasee-Perspektiven bleiben unzureichend erkundet, behindert durch spärliche Infrastruktur und ungeklärte Grundbesitzverhältnisse. Das neue fiskalische Modell der Regierung mit \"Ringfencing\"bietet jedoch beschleunigte Abschreibungen, um Bohrungen anzureizen.

Tiefsee-Cluster bilden Indonesiens Grenzgebiete und erfordern eine Tiefwasserfähigkeit von 2.500 m, dynamisch positionierende Bohrinseln und Subsea-Bäume mit einer Druckbeständigkeit von 15.000 psi. Staatliche Meeresraumordnung gewährleistet die Koexistenz mit der Thunfischfischerei und dem Korallenriffschutz; Explorationspläne müssen Umweltverträglichkeitsprüfungen bestehen, die Ölunfallmodellierung, Abfallmanagement und Stilllegungstreuhandvereinbarungen detaillieren.

Wettbewerbslandschaft

Der indonesische Öl- und Gasmarkt ist mäßig konzentriert, wobei Pertamina etwa 60 % der Rohöl- und Gasförderung ausmacht. Chevron, Shell und ExxonMobil teilen zusammen weitere 20 %, während der verbleibende Anteil auf Medco, Harbour Energy, Jadestone und unabhängige Unternehmen aufgeteilt ist.[4]Indonesia Business Post, "Pertamina Marktanteil", indonesiabusinesspost.com Brutto-Aufteilungs-PSCs reduzieren Bürokratie und ermöglichen es agilen Betreibern, Explorationsbohrungen und Monetarisierung voranzutreiben. Internationale Großkonzerne nutzen Tiefsee-Know-how und CCUS-Kapazitäten für komplexe Lagerstätten und arbeiten mit lokalen Akteuren zusammen, um Inhaltsvorschriften zu erfüllen.

Der technologische Wettlauf prägt die Rivalität: Schlumbergers digitale Gesteinsuntersuchung bei Abadi beschleunigt die Lagerstättenmodellierung, Halliburtons intelligente Komplettierungen in Natuna erhöhen die Betriebszeit und Baker Hughes liefert Kohlenstoffabscheidungskompressoren mit einer Auslegung von 250 bar. Pertamina investiert massiv in KI und arbeitet mit FPT Software zusammen, um ein IoT-Netz mit 30.000 Sensoren zu schaffen, das bis 2024 die Gewinnung gesteigert und die Ausfallzeiten um 12 % reduziert hat. Die Wertschöpfungskette für Kleinmengen-LNG bietet Wachstumschancen - PGN, eine Pertamina-Tochter, setzt Mini-FSRUs ein, während Chart Industries ISO-Container für per LKW transportiertes LNG in die Bergbauregionen von Sumba liefert.

Die Fiskalpolitik errichtet Schutzwälle: Inhaltsquoten von 35 % für Ausrüstung, landesinterne Fertigungswerften für Topsides und obligatorischer Wissenstransfer sichern Differenzierungsmerkmale für etablierte Marktteilnehmer. Umweltnachweise werden nun bei Ausschreibungsbewertungen berücksichtigt, wobei CCS-Beteiligung, Methanintensitätsziele und ESG-Offenlegung die Lizenzvergabe beeinflussen.

Branchenführer im Indonesien Öl- und Gasmarkt

PT Pertamina

Chevron Corporation

Petroliam Nasional Berhad

Exxon Mobil Corporation

PT Medco Energi Internasional Tbk

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Conrad Asia Energy, ein in Singapur ansässiges Erdgasunternehmen, hat operative und ressourcenbezogene Aktualisierungen für seine zwei Produktionsteilungsverträge (PSCs) in Indonesien mitgeteilt.

- Juli 2025: ACWA Power, Danantara und Pertamina haben 10 Milliarden USD für 5 GW hybride erneuerbare Energie-Gas-Projekte in ganz Indonesien zugesagt.

- April 2025: Jadestone Energy hat das 130-Millionen-USD-Akatara-Gasprojekt vor der Küste Ostjavas eingeweiht und mit 15 MMcf/d begonnen, mit Plänen, ein Plateau von 25 MMcf/d zu erreichen.

- November 2024: BP hat das 7-Milliarden-USD-Projekt Tangguh UCC genehmigt, das eine Verflüssigungserweiterung von 11,4 MTPA mit dem größten CCUS-Zentrum Südostasiens kombiniert, das in der Lage ist, 2,5 Millionen t/Jahr CO₂ zu injizieren.

Berichtsumfang des Indonesien Öl- und Gasmarktes

Die Öl- und Erdgasmärkte sind wichtige Branchen im Energiemarkt und spielen eine einflussreiche Rolle in der Weltwirtschaft als primäre Kraftstoffquelle der Welt. Die an der Produktion und dem Vertrieb von Öl und Gas beteiligten Prozesse und Systeme sind äußerst komplex, kapitalintensiv und erfordern modernste Technologie.

Der indonesische Öl- und Gasmarkt ist nach Sektor in vorgelagert, mittelgelagert und nachgelagert untergliedert. Die Marktbemessung und -prognosen wurden auf Basis des Volumens für alle oben genannten Segmente durchgeführt.

| Vorgelagert |

| Mittelgelagert |

| Nachgelagert |

| Onshore |

| Offshore |

| Bau |

| Wartung und Generalüberholung |

| Stilllegung |

| Nach Sektor | Vorgelagert |

| Mittelgelagert | |

| Nachgelagert | |

| Nach Standort | Onshore |

| Offshore | |

| Nach Dienstleistung | Bau |

| Wartung und Generalüberholung | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indonesien Öl- und Gasmarkt im Jahr 2026?

Die Größe des Indonesien Öl- und Gasmarktes wird im Jahr 2026 auf 14,6 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 5,18 % wachsen.

Welches Segment führt beim sektorweisen Umsatz?

Vorgelagerte Aktivitäten dominieren mit einem Anteil von 72,10 % im Jahr 2025, unterstützt durch neue Feldentwicklungen und Projekte zur verbesserten Gewinnung.

Was treibt die Offshore-Investitionen in Indonesien an?

Tiefwasserfunde, günstige Brutto-Aufteilungs-PSC-Konditionen und die Einführung von FPSO treiben das Offshore-Wachstum mit einer CAGR von 5,92 % bis 2031 voran.

Warum ist Pertamina zentral für Indonesiens Energiesektor?

Pertamina hält etwa 60 % der nationalen Öl- und Gasförderung, betreibt Raffinerien und leitet digitale Initiativen sowie CCUS-Vorhaben zur Verlängerung der Feldlaufzeiten.

Wie balanciert Indonesien LNG-Exporte mit der Inlandsnachfrage?

Während Altanlagen Nordostasien beliefern, leitet eine mit 1,5 Milliarden USD finanzierte Kleinmengen-LNG-Infrastruktur Gas in entlegene Inlandsmärkte um.

Welche Rolle spielt CCUS in Indonesiens zukünftiger Produktion?

Projekte wie BPs Tangguh UCC integrieren eine CO₂-Speicherkapazität von 2,5 Millionen t/Jahr, verbessern die Wirtschaftlichkeit reifer Felder und entsprechen den Netto-Null-Verpflichtungen.

Seite zuletzt aktualisiert am: