Indonesischer Automobilmotoröle-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

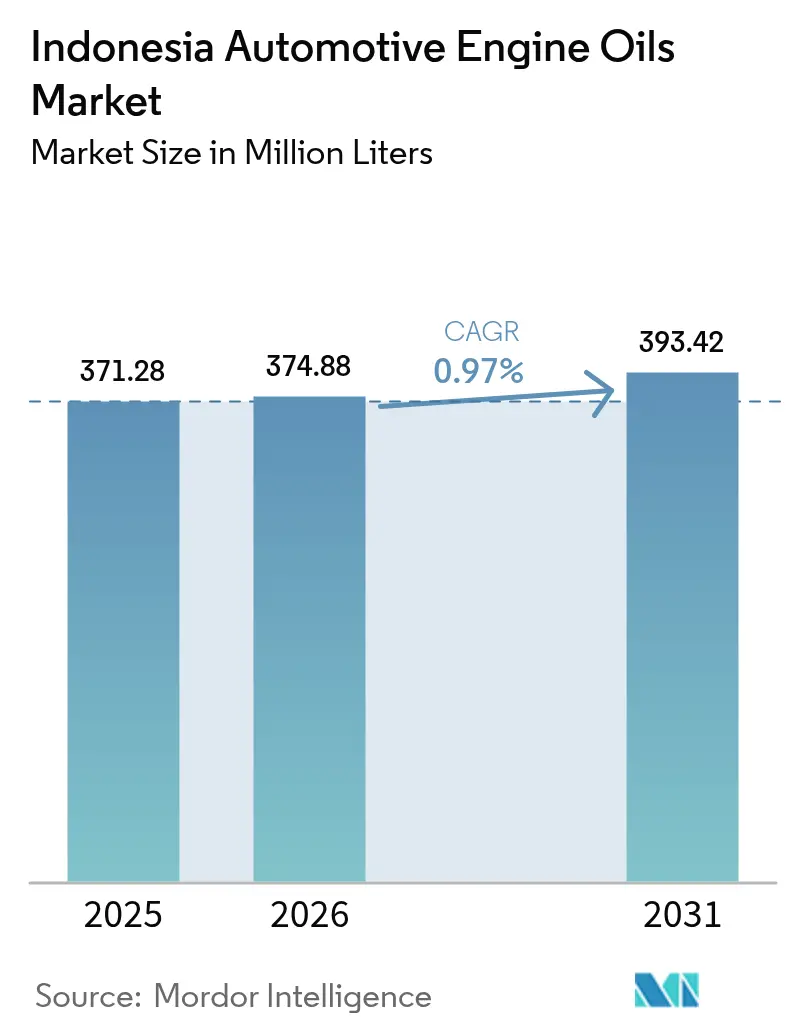

| Marktgröße im Basisjahr (2025) | 371.28 Millionen Liter |

| Marktvolumen (2026) | 374.88 Millionen Liter |

| Marktvolumen (2031) | 393.42 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 0.97% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesischer Automobilmotoröle-Marktanalyse von Mordor Intelligence

Der indonesische Automobilmotoröle-Markt hatte im Jahr 2025 eine Größe von 371,28 Millionen Litern und wird voraussichtlich von 374,88 Millionen Litern im Jahr 2026 auf 393,42 Millionen Litern bis 2031 wachsen, mit einer CAGR von 0,97 % während des Prognosezeitraums (2026–2031). Anhaltende Bevölkerungszunahme, beschleunigte Urbanisierung und ein Fahrzeugbestand, der bereits 138 Millionen Einheiten übersteigt, stützen die Basisnachfrage trotz makroökonomischer Volatilität. Motorräder bleiben das Rückgrat der persönlichen Mobilität, während steigende Mittelklasseeinkommen die schrittweise Durchdringung von Personenkraftfahrzeugen fördern. OEM-Spezifikationen entwickeln sich in Richtung niedrigviskoser synthetischer Formulierungen, was Produktmix-Upgrades anregt, selbst wenn die Gesamtvolumina in einem gemäßigten Tempo zunehmen. Gleichzeitig erhöhen die verpflichtende Einhaltung des Indonesischen Nationalen Standards (SNI) und die geplante Euro-4-Kraftstoffumstellung die technische Schwelle für Anbieter und belohnen Unternehmen, die schnelle Formulierungsaktualisierungen liefern können. Die Wettbewerbsintensität wird durch Pertaminas kostenvorteilehafte Raffineriebasis, die Technologieportfolios von Shell und ExxonMobil sowie das Aufkommen chinesischer Marken geprägt, die ihre Preispositionierung nutzen.

Wesentliche Erkenntnisse des Berichts

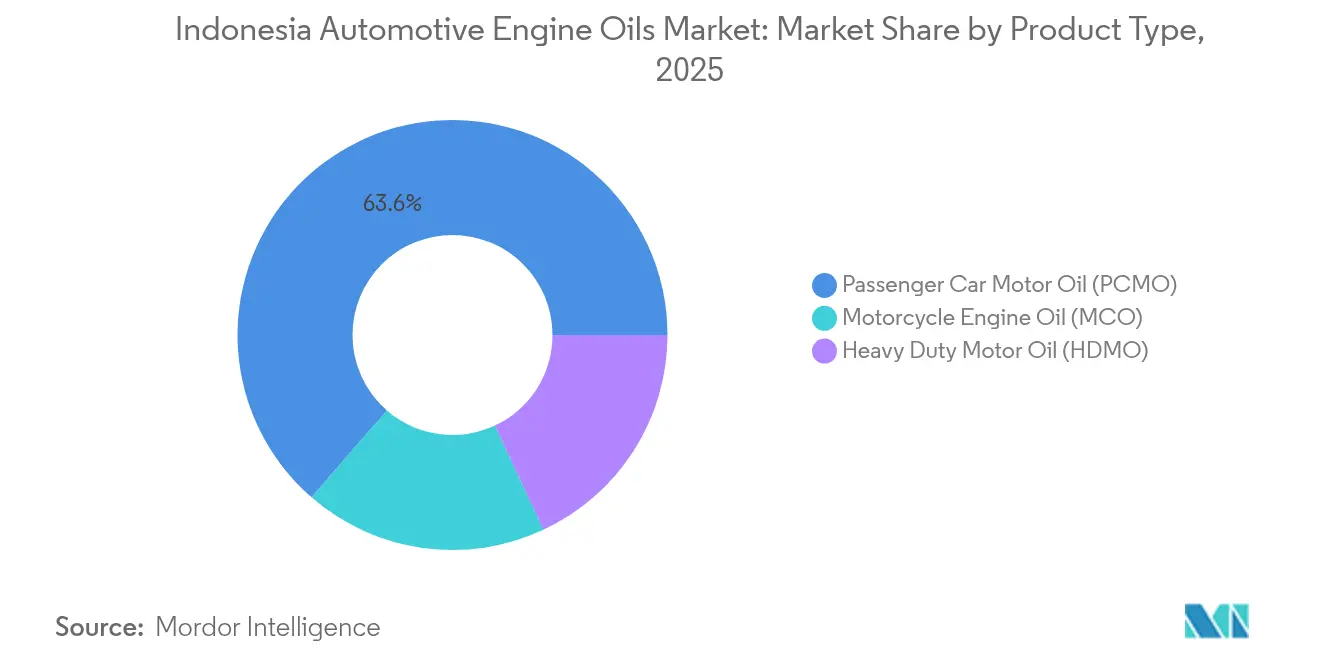

- Nach Produkttyp erfasste Personenkraftfahrzeug-Motoröl 63,62 % des Marktanteils des indonesischen Automobilmotoröl-Marktes im Jahr 2025, während Motorradmotoröl bis 2031 mit einer CAGR von 1,14 % wachsen soll, der schnellsten unter allen Harzsegmenten.

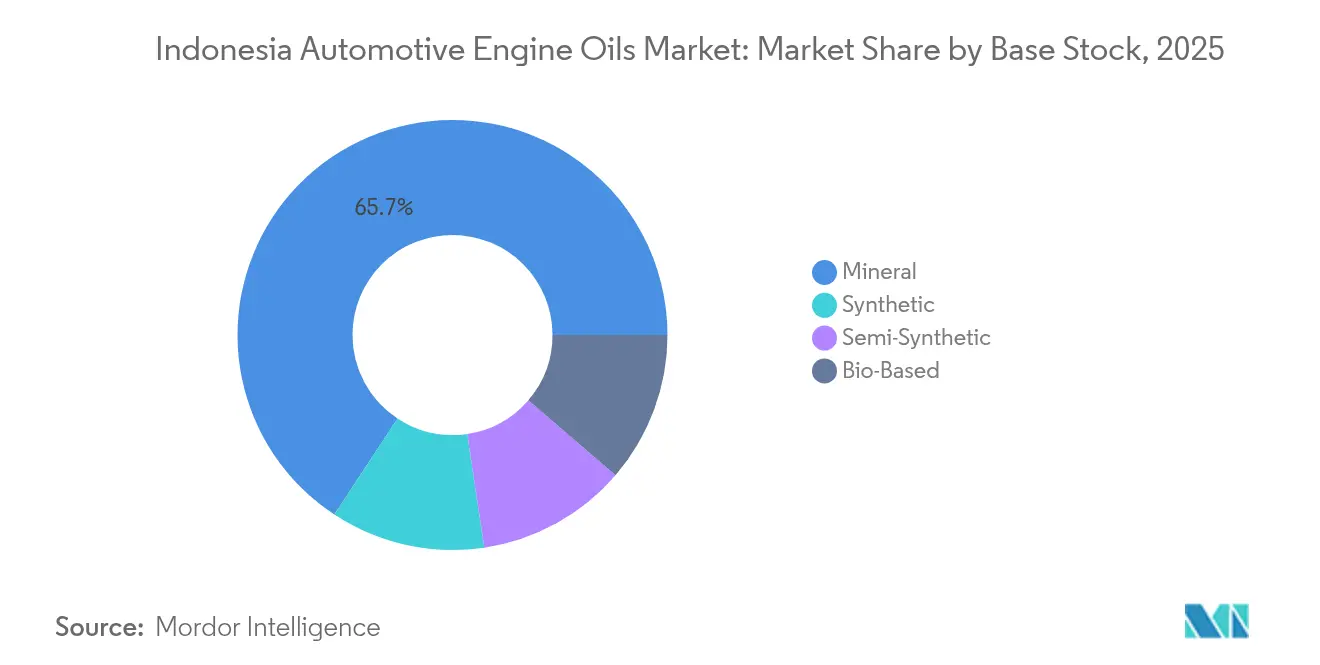

- Nach Grundöl hielten Mineralöle 65,74 % des Marktanteils des indonesischen Automobilmotoröle-Marktes im Jahr 2025, während synthetische Grundöle voraussichtlich mit einer CAGR von 1,21 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Automobilmotoröle-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Wachstum des Fahrzeugbestands | +0.4% | Java und Sumatra führen, nationaler Einfluss | Mittelfristig (2–4 Jahre) |

| OEM-Druck in Richtung niedrigviskoser Öle | +0.2% | Jakarta und Surabaya konzentrieren frühe Übernahme | Langfristig (≥ 4 Jahre) |

| Steigendes Motorradaufkommen | +0.3% | Städtische Zentren sowie aufstrebende Städte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für sauberere Motoren | +0.1% | Anfängliche Übernahme in großen Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Expansion von Fahrdienstvermittler-Flotten | +0.1% | Jakarta, Surabaya, Bandung und Ausstrahlungseffekte auf Städte der zweiten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Wachstum des Fahrzeugbestands treibt die Basisnachfrage an

Indonesiens Fahrzeugpopulation von 138 Millionen Einheiten, darunter 113 Millionen Motorräder, bietet eine unvergleichliche Ersatzmarkt-Schmierstoffchance. Staatliche Steueranreize trieben die Fahrzeugverkäufe im Februar 2022 auf 81.230 Einheiten, ein Anstieg von 65 % im Jahresvergleich[1]Koordinierungsministerium für Wirtschaftsangelegenheiten, „Förderung der nationalen Automobilindustrie zu einem globalen Akteur,” ekon.go.id . Mehr Autos und Zweiräder führen direkt zu höheren Schmierstoffwechselfrequenzen, während neue Mautstraßen die durchschnittliche Fahrleistung erhöhen. Diese Faktoren verlagern den indonesischen Automobilmotoröl-Markt von reinem Ersatz hin zu inkrementeller Volumensexpansion, da neue Fahrzeugzugänge die Flottenabgänge konsistent übersteigen.

OEM-Spezifikationen verlagern sich in Richtung fortgeschrittener Formulierungen

Globale und lokale Automobilhersteller standardisieren auf API SP oder höher für Benzinmotoren und befürworten 0W- oder 5W-Viskositätsklassen zur Optimierung des Wärmemanagements und der Kraftstoffeffizienz[2]Motor Plus-Online, „API-SP-Übernahme,” motorplus-online.com. Motorradanwendungen hinken bei API SN hinterher, es wird jedoch erwartet, dass sie bis 2027 folgen. Motul und andere Premiummarken bewerben bereits 10W-30- und 10W-40-Synthetika zur Zukunftssicherung gegen strengere Emissionsnormen. Anbieter mit einem Erstbewegervorteil bei der synthetischen Technologie können zweistellige Margenprämien erzielen und gleichzeitig Werkstätten über die Viskositätsmigration informieren. Verbraucher tendieren zu besserem Kaltstartsschutz und verlängerten Wartungsintervallen, was die Premiumisierung des indonesischen Automobilmotoröl-Marktes beschleunigt.

Steigendes Motorradaufkommen erhält das Volumenwachstum aufrecht

Zweiräder verzeichneten 2024 eine Inlandsproduktion von 6,91 Millionen Einheiten und einen Absatz von 6,33 Millionen Einheiten, was Indonesiens Status als größten Motorradstandort Südostasiens festigt. Automatikgetriebe-Motorräder machen über 90 % der Käufe aus und erfordern JASO-MB-konforme Öle, die für CVT-Systeme entwickelt wurden. Häufige Ölwechselintervalle aufgrund des innerstädtischen Stop-and-go-Fahrens bei hohen Temperaturen sorgen für eine robuste Basisnachfrage. Die Exporte von 572.000 vollständig montierten Motorrädern treiben die Produktionsauslastung weiter an und ziehen Schmierstoffanforderungen nach sich, die mit internationalen OEM-Standards abgestimmt sind.

Staatliche Anreize beschleunigen die Technologieübernahme

Der Staat bietet 3 % PPnBM DTP für Hybridfahrzeuge und 10 % Mehrwertsteuerentlastung für batteriebetriebene Elektrofahrzeuge, die 40 % lokalen Inhalt erreichen. Elektrofahrzeugverkäufe erreichten 2024 37.619 Einheiten, repräsentieren jedoch immer noch nur 6,25 % des Personenkraftfahrzeugvolumens. Die Einführung des Euro-4-Kraftstoffs, geplant für 2027–2028, wird niedrigere sulfatierte Ascheformulierungen zum Schutz von Katalysatoren vorschreiben. B40-Biodiesel ab Januar 2025 erfordert bereits oxidationsstabile Dieselschmierstoffe, was ExxonMobil zur Markteinführung von Mobil Delvac 1™ B40-Varianten veranlasste. Diese Vorschriften belohnen Anbieter mit agiler Forschung und Entwicklung sowie Zertifizierungsfähigkeiten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerung der Ölwechselintervalle | −0.2% | Stärker in städtischen Zentren mit neueren Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Übernahme von elektrischen Zweirädern | −0.1% | Jakarta, Surabaya, Bandung Fördercluster | Langfristig (≥ 4 Jahre) |

| Gefälschte/verfälschte Schmierstoffe | −0.1% | Preissensible ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Ölwechselintervalle reduzieren die Verbrauchshäufigkeit

Synthetische Öle unterstützen Wartungsintervalle von 10.000 Kilometern gegenüber 5.000 Kilometern für konventionelle Mischungen. Neuere kostengünstige Umweltfahrzeuge verwenden engere Toleranzen und kleinere Ölwannen, die das Volumen pro Wartung reduzieren. Flottenmanager bevorzugen höherpreisige Synthetika, da die Lebenszykluskosten pro Kilometer sinken, was den absoluten Literverbrauch verringert, obwohl der Umsatz pro Liter steigt. Motorräder nehmen verbesserte Zirkulation an, die die Öllebensdauer verlängert, doch das staubedingte Start-Stopp-Fahren gleicht die Intervallverlängerung teilweise aus.

Elektrische Zweiräder stellen ein langfristiges Verdrängungsrisiko dar

Staatliche Subventionen für 35.714 batteriebetriebene Elektromotorräder schaffen frühe Dynamik, doch Elektrofahrzeuge machen immer noch nur 0,05 % des nationalen Fahrzeugbestands aus. Hohe Anschaffungskosten und eine spärliche Ladeinfrastruktur behindern laut Forschungserkenntnissen des ITB eine rasche Übernahme. Dennoch könnte die politische Unterstützung und sinkende Batteriepreise die Übernahme über konservative Prognosen hinaus beschleunigen und stellen ein strukturelles Gegenwind für den indonesischen Automobilmotoröl-Markt auf lange Sicht dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Personenkraftfahrzeuge führen, während Motorräder das Wachstum vorantreiben

Der indonesische Automobilmotoröle-Markt für Personenkraftfahrzeug-Motoröl machte 2025 63,62 % des Gesamtvolumens aus. API-SP-Upgrades und die Übernahme der 0W-20-Viskosität stützen die Premiumisierung. OEM-Erstbefüllungsverträge bieten frühe Volumensicherheit und Markentreue, die sich auf den Ersatzmarkt ausweiten. Schwerlast-Motoröl bedient Logistik und Landwirtschaft, wobei B40-konforme Formulierungen zur Voraussetzung werden.

Das Motorradmotoröl-Volumen soll bis 2031 mit einer CAGR von 1,14 % steigen. Kontinuierliches Stadtfahren erhöht den Schmierstoffstress und unterstützt höhere Wechselhäufigkeiten. JASO-MB-Spezifikationen für automatische Kupplungsdesigns schaffen Differenzierungsmöglichkeiten, wie durch die Markteinführung des vollsynthetischen Shell Advance City Scooter-Öls im Juni 2025 veranschaulicht wird. Mit steigendem verfügbarem Einkommen wechseln Fahrer von Mineral-20W-50 zu Halbsynthetik-10W-40 und erhöhen den durchschnittlichen Umsatz pro Liter.

Nach Grundöl: Mineralöl hält das Volumen, Synthetika erfassen den Wert

Mineralölformulierungen machten 2025 65,74 % des Marktanteils des indonesischen Automobilmotoröle-Marktes aus, angetrieben durch die integrierte Raffinieriewirtschaft des staatseigenen Pertamina. Großdepots und 5.000 Tankstellen gewährleisten eine landesweite Verfügbarkeit und stärken das Verbrauchervertrauen. Halbsynthetika fungieren als Preis-Leistungs-Brücke und sprechen kostenempfindliche Flotten an, die dennoch API-SP-Konformität erfordern.

Das synthetische Segment verzeichnete bis 2031 eine CAGR von 1,21 %, unterstützt durch OEM-Niedrigviskositätsmandate und verlängerte Ölwechselintervalöl-Wirtschaftlichkeit. Pertaminas Gruppe-III-Grundöl-Gemeinschaftsunternehmen in Dumai und Shells USD 12 Millionen Fettanlage in Marunda lokalisieren Lieferketten, reduzieren Importkosten und Lieferzeiten. Biobasierte Schmierstoffe, die inländisches Palmöl nutzen, bleiben in einem frühen Stadium, entsprechen jedoch zukünftigen Nachhaltigkeitsmandaten.

Geografische Analyse

Java verankert den indonesischen Automobilmotoröle-Markt durch dichte Fahrzeugbesitzstrukturen, OEM-Montagestandorte und eine hohe Fahrdienstvermittler-Durchdringung. Jakartas Ballungsraum Jabodetabek konzentriert 30 % der nationalen Personenkraftfahrzeuge und 25 % der Motorräder, was die Werkstattnachfrage nach mineralischen und synthetischen Viskositätsklassen antreibt. Die fertiggestellte Trans-Java-Mautstraße hat die Reisedistanzen verlängert und den Schmierstoffverbrauch pro Fahrzeug erhöht. Pertaminas Plumpang-Depot und Shells Marunda-Werk gewährleisten eine taggleiche Lieferung im Großraum Jakarta.

Sumatra profitiert von Palmölplantagen und Logistikkorridoren, die Schwerlast-Dieselmotoren einsetzen. Die Bergbauexpansion in Südsumatra und Riau beschleunigt die Übernahme hochleistungsfähiger Synthetika, die abrasiven Partikeln und B40-Kraftstoffmischungen standhalten können. Kalimantans Kohle- und Nickeloperationen stellen wiederum konzentrierte industrielle Bedarfscluster dar, die Anbieter bevorzugen, die ein vor-Ort-Schmierstoffmanagement anbieten.

Infrastrukturlücken erhöhen die Logistikkosten, sodass Anbieter mit regionalen Lagerhäusern und Distributorpartnerschaften einen Serviceniveauvorteil erlangen. Staatliche Pläne für neue Bergbauschmelzanlagen und das geplante Batang-Toru-Wasserkraftprojekt werden den Schwerlastfahrzeugbestand vergrößern und zusätzliche Nachfrage nach Dieselmotorölen erzeugen.

Regulatorisches Umfeld

Indonesien schreibt die Einhaltung des indonesischen Nationalstandards (SNI) für Kraftfahrzeug-Schmieröle vor, überwacht durch das Ministerium für Industrie und die Nationale Normungsbehörde (BSN), wobei die Produktzertifizierung über SPPT-SNI nachgewiesen wird. Eine wichtige Aktualisierung im Jahr 2025 war die Verordnung Nr. 8 aus 2025 des Ministeriums für Industrie (im Juli 2025 erlassen), die den früheren Rahmen von 2018 ersetzte und die Compliance-Mechanismen für Hersteller, Importeure und Vertriebshändler von Automobilschmierstoffen verschärfte.

Die Verordnung von 2025 verlagerte die Verwaltung der Zertifizierung zudem hin zur digitalen Bearbeitung über SIINas (Sistem Informasi Industri Nasional). Sie verkürzte die Gültigkeit von SPPT-SNI auf ein Jahr und beschleunigte die administrative Bearbeitung (wie im Evidenzpaket zusammengefasst), während die verpflichtende Abdeckung von Motorenölen (Zweitakt und Viertakt), Dieselmotorenölen und verwandten Antriebsstrang-Schmierstoffkategorien beibehalten wurde. Mit Sanktionen im Zusammenhang mit dem Gesetz Nr. 3 aus 2014 zur Industrie und dem potenziellen Entzug der SPPT-SNI sind Compliance und Rückverfolgbarkeit zu zentralen betrieblichen Anforderungen für Marken und Vertriebspartner in Indonesien geworden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Grundölen und Additivpaketen, verläuft dann über lokale Mischung oder Herstellung, Verpackung, Zertifizierung und mehrstufigen Vertrieb bis hin zu OEM- und Aftermarket-Kanälen. Indonesien betreibt ein hybrides Versorgungsmodell, bei dem Grundöle und Additive im Rahmen der breiteren Schmierstoffregelung (einschließlich Präsidialdekret Nr. 21 aus 2001) importiert werden können, während die inländische Mischung und Herstellung die landesweite Nachfrage unterstützen. Wichtige Akteure sind PT Pertamina Lubricants, PT ExxonMobil Lubricants Indonesia (PT EMLI), Shell Indonesia, PT Fuchs Lubricants Indonesia und PT Wiraswasta Gemilang Indonesia (Evalube).

Die verpflichtende SNI-Konformität gemäß der Verordnung Nr. 8 aus 2025 des Ministeriums für Industrie schafft ein formales Tor zwischen Produktion oder Import und Vermarktung. Anträge werden über SIINas abgewickelt, wobei die Zertifizierung an Audits und die Verifizierung von Qualitätssystemen gebunden ist. Nachgelagert wird der Marktzugang durch Tankstellennetze, Vertriebshändler, Werkstätten und Flotten- bzw. Servicekonzepte verankert, die Ölwechseldienstleistungen bündeln, was den Wert von Kanalkontrolle und Verfügbarkeit an Servicepunkten mit hoher Fluktuation für Motorräder und Pkw erhöht.

Wettbewerbslandschaft

Der Markt ist von hoher Konsolidierung geprägt. Shell Indonesia betreibt ein lokales Mischwerk, das 99 % seines inländischen Portfolios produziert, und schließt eine USD 12 Millionen teure Fetterweiterung ab, die auf 12 Millionen Liter pro Jahr ausgerichtet ist. Digitale Plattformen werden zum Wettbewerbsfeld. Das Shell Value Improvement Program bietet Datenanalysen zum Ölzustand, während Pertaminas RFID-Bestandsverfolgung die Händlertransparenz verbessert. Diese Serviceerweiterungen binden Werkstätten und Flotten, erhöhen die Wechselkosten und intensivieren den Wettbewerb innerhalb des indonesischen Automobilmotoröl-Marktes.

Marktführer der indonesischen Automobilmotoröle-Branche

BP plc

Chevron Corporation

Exxon Mobil Corporation

PT Pertamina

Shell plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Modernisierung des Produktportfolios ist ein klarer Weißraumbereich, da Indonesien die verpflichtende SNI gemäß der Verordnung Nr. 8 aus 2025 des Ministeriums für Industrie durchsetzt und die Zertifizierung über SIINas leitet. Die Kapazität zur Zertifizierungsunterstützung wird durch benannte Stellen wie Balai Besar Logam dan Mesin (BBLM) als LSPro für die SNI-Zertifizierung von Schmierstoffen verankert. Die im Update von 2025 eingeführte schnellere administrative Bearbeitung verringert die Zeit bis zur Markteinführung konformer SKUs, was häufigere Zyklen zur Formulierungserneuerung unterstützt und Marken hilft, ihre zertifizierte Produktbreite über Sorten und Anwendungen hinweg zu erweitern.

Die Aufwertung des Produktmixes steht auch im Einklang mit bereits im Berichtskontext erwähnten Verschiebungen, einschließlich der OEM-Entwicklung hin zu niedrigviskosen und leistungsstärkeren Spezifikationen sowie dieselseitigen Anforderungen im Zusammenhang mit der Einführung von B40-Biodiesel ab Januar 2025. Lokalisierung und angebotsseitige Kapazität unterstützen zudem strukturierte Partnerschaften mit inländischen Herstellern und Mischbetrieben. Beispielsweise kann die Produktionseinheit Gresik von Pertamina Lubricants (120.000 KL pro Jahr) differenzierte Angebote für Werkstatt- und Flottenkanäle untermauern, die verifizierte, rückverfolgbare Produkte in einem Markt mit wiederkehrenden Bedenken hinsichtlich gefälschter oder verfälschter Schmierstoffe wünschen.

Aktuelle Branchenentwicklungen

- Juli 2026: Pertamina Lubricants hob die Stärkung seines Betriebs der Produktionseinheit Gresik (120.000 KL pro Jahr) als Teil der Aufrechterhaltung der nationalen Schmierstoffverfügbarkeit hervor. Der anhaltende Fokus auf inländische Produktionskapazität unterstützt die Versorgungssicherheit für Kraftfahrzeug-Motorenöle und verringert das mit der compliance-getriebenen Portfolioumstellung im Rahmen der verpflichtenden SNI verbundene Ausführungsrisiko.

- Januar 2025: Shell Indonesia brachte das vollsynthetische Öl Shell Advance City Scooter in den Sorten 10W-40 und 10W-30 für Roller mit Automatikgetriebe auf den Markt. Die Einführung stärkte die Positionierung im Premium-Motorenölsegment für Motorräder in einem Markt, in dem JASO-MB-orientierte Rolleranwendungen dominieren und Werkstattempfehlungen den Markenwechsel beeinflussen.

- März 2024: Pertamina Lubricants brachte die Meditran-Serie an Nutzfahrzeugölen, die den Spezifikationen Mercedes-Benz 228.3 und Volvo VDS-3 entsprechen, erneut auf den Markt. Das Update stärkte die Wettbewerbsfähigkeit in Schwerlast- und flottenorientierten Segmenten, in denen internationale OEM-Spezifikationen und Haltbarkeitsangaben die Beschaffungsentscheidungen beeinflussen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Kraftfahrzeug-Motorenöle, die in Indonesien zur Schmierung von Verbrennungsmotoren im Straßenverkehr verkauft und verwendet werden, und wird über den vollständigen Umsatzwert gemessen, der aus Produktpreisen und -mengen im Land entsteht.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Industriemotorenöle, die in stationären Anlagen verwendet werden, Schiffsschmierstoffe sowie Nicht-Motor-Kfz-Flüssigkeiten wie Getriebeöle, Achsöle, Bremsflüssigkeiten und Kühlmittel.

Übersicht der Segmentierung

- Nach Produkttyp

- Personenkraftfahrzeug-Motoröl (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Viskositätsklassen

- Schwerlast-Motoröl (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Viskositätsklassen

- Motorradmotoröl (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Einbereichsöle

- Andere Viskositätsklassen

- Personenkraftfahrzeug-Motoröl (PCMO)

- Nach Grundöl

- Mineralisch

- Synthetisch

- Halbsynthetisch

- Biobasiert

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung des Fahrzeug- und Schmierstoffnachfragepools und der anschließenden Abstimmung mit Politik- und Compliance-Signalen, die die Ölwahl und die Wechselintervalle beeinflussen. Öffentliche Quellen wie Statistics Indonesia (BPS), das Ministerium für Energie und mineralische Ressourcen, das Ministerium für Industrie und das Ministerium für Verkehr helfen dabei, die makroökonomische Aktivität, Kraftstofftrends und Fahrzeugbewegungsmuster einzuordnen, die den Motorenölverbrauch indirekt beeinflussen.

Auf der Automobilseite prüfen wir zudem Quellen wie den indonesischen Automobilindustrieverband (GAIKINDO), Zoll- und Handelsstatistiken sowie technische Referenzen von Normungsgremien, einschließlich SNI-bezogener Dokumente, sofern zutreffend. Jahresberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung werden verwendet, um Verschiebungen im Produktmix, Signale aus dem Einzelhandelskanal und Preispositionierung zu verstehen, und wir nutzen selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -informationen, um den Umfang und die operative Präsenz der Lieferanten gegenzuprüfen. Diese Quellen sind nicht erschöpfend, und viele weitere Referenzen werden geprüft, um Datenpunkte während der Studie zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit wird verwendet, um die Nachfragelogik für Motorenöle in Indonesien zu überprüfen, insbesondere im Hinblick auf die motorradintensive Nutzung, das Werkstattverhalten und die Verschiebung hin zu synthetischen und niedrigviskosen Sorten. Wir sprechen mit einer Mischung aus Herstellern und Mischbetrieben, Vertriebshändlern und Einzelhändlern sowie Service- und Werkstattbeteiligten und passen dann Annahmen an, wenn das Feedback auf ein anderes Wechselintervall, einen anderen Verpackungsgrößenmix oder eine andere Kanalmargenstruktur hindeutet. Für diese Länderstudie validieren wir Eingaben über die wichtigsten Verbrauchsschwerpunkte und Marktzugangstypen hinweg, damit das endgültige Modell reale Kauf- und Wartungsmuster widerspiegelt.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 16 % | |

| Mid-Tier: 44 % | Funktions-/Abteilungsleiter: 25 % | |

| Kleinere Akteure: 20 % | Manager: 59 % |

Marktdimensionierung und Prognose

Wir bauen den Markt anhand eines Top-Down-Nachfragepools auf, der den nationalen Motorenölverbrauch aus dem aktiven Fahrzeugbestand, typischen Ölwannengrößen und erwarteten Wechselintervallen nach Fahrzeugnutzungsmustern rekonstruiert. Anschließend rechnen wir die Mengen anhand beobachteter Einzelhandels- und Kanalpreisbänder in Werte um.

Um die Logik fundiert zu halten, führen wir selektive Bottom-Up-Prüfungen mit stichprobenartigen Marken- und Kanalpreispunkten, Werkstattdurchsatzprüfungen und Lieferantengrößenindikatoren durch und nutzen die Ergebnisse, um die Gesamtwerte anzupassen, wenn Lücken auftreten.

Wichtige Eingabewerte, die das Modell beeinflussen, umfassen die Aufteilung zwischen Motorrädern und Personenkraftwagen, die jährlich zurückgelegten Kilometer, die Ölwechselhäufigkeit, den Anteil synthetischer und teilsynthetischer Öle sowie das Tempo der Spezifikationsverschiebungen im Zusammenhang mit Emissionen und lokalen Compliance-Anforderungen. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch Trendglättung, wobei Variablen wie das Wachstum des Fahrzeugbestands, Erneuerungszyklen und Preisentwicklung sich konsistent zueinander bewegen. Der endgültige Verlauf wird gegen die Erwartungen von Branchenpraktikern für den nahen Zeithorizont validiert. Wenn ein Datenpunkt für den benötigten Schnitt nicht verfügbar ist, interpolieren wir anhand naheliegender beobachtbarer Indikatoren und überprüfen dies dann während der Interviews erneut, damit der Umgang mit Lücken transparent und praktikabel bleibt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, damit offensichtliche Fehler und verdeckte Doppelzählungen nicht durchdringen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Fahrzeugbestandstrends, Schmierstoffhandelsströmen und typischen Servicehäufigkeitsbereichen, und starke Abweichungen führen zu einer erneuten Überprüfung der Annahmen und zu Rückfragen bei Branchenteilnehmern.

Vor der Freigabe überprüft ein weiterer Analyst die Modelllogik, die Eingabewerte und die Jahr-für-Jahr-Bewegungen und gleicht Anomalien mit Quellenvermerken ab. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Preisgestaltung, Vorschriften oder die Fahrzeugaktivität verändern, und wir führen kurz vor der Auslieferung einen abschließenden Datendurchlauf durch, damit die Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für indonesische Kraftfahrzeug-Motorenöle mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für indonesische Kraftfahrzeug-Motorenöle können weit voneinander abweichen, und Autoren unterscheiden sich häufig hinsichtlich der Maßeinheiten, ob sie benachbarte Schmierstoffkategorien zusammenfassen oder wie sie Wechselintervalle und die Umstellung auf synthetische Öle annehmen. Wir sehen auch Lücken darin, wie Preise über Einzelhandelspackungen im Vergleich zu Großhandelskanälen behandelt werden, sowie im verwendeten Jahr und Wechselkurszeitpunkt bei der Umrechnung.

Einige externe Zahlen fassen breitere Automobilschmierstoffe in die Gesamtsumme der Motorenöle ein, oder sie leiten den Wert direkt aus einem hohen Einzelhandelspreispunkt ab, ohne ihn für den Werkstatt- und Vertriebshändlermix neu auszugleichen. Bei Mordor Intelligence hält die Dimensionierung Motorenöle getrennt von anderen Kfz-Flüssigkeiten und bindet den Wert an das vom Fahrzeugbestand getriebene Mengenmodell, wobei die Preisbänder anhand von Kanalprüfungen aktualisiert werden, bevor die Jahresgesamtsumme finalisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,37 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 0,60 Mrd. USD (2026) | Diese Schätzung scheint einen höheren gemischten Preis und einen breiteren Produktumfang anzuwenden, was auftreten kann, wenn Premium-Einzelhandelspackungen und angrenzende Schmierstoffkategorien zu einer einzigen Wertzahl zusammengefasst werden. |

| Branchenportal B | 0,37 Mrd. USD (2022) | Die Zahl wird als einfache USD-Gesamtsumme ohne klare Umrechnungslogik angegeben und kann eine Momentaufnahme eines einzelnen Jahres widerspiegeln, die nicht mit einheitlichen Annahmen zu Wechselintervall und Kanalmix abgestimmt ist. |

Insgesamt lässt sich die Spanne hauptsächlich durch Entscheidungen zum Geltungsbereich sowie durch die Handhabung der Umrechnung von Menge in Wert über Verpackungsgrößen und Kanäle hinweg erklären. Wenn der Nachfragepool aus beobachtbarer Fahrzeugaktivität aufgebaut und mit realistischen Preisbändern validiert wird, bleibt der resultierende Marktwert Jahr für Jahr leichter nachvollziehbar und reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuell verbrauchte Motorölvolumen in Indonesien?

Der Markt erreichte 2026 374,88 Millionen Liter und soll bis 2031 auf 393,42 Millionen Liter wachsen.

Welches Harzsegment hat den größten Anteil?

Personenkraftfahrzeug-Motoröl führte 2025 mit 63,62 % des Gesamtvolumens.

Welches Grundöl wächst am schnellsten?

Synthetische Formulierungen sollen bis 2031 eine CAGR von 1,21 % aufgrund von OEM-Niedrigviskositätsmandaten verzeichnen.

Wie bedeutend ist der Einfluss von Elektrofahrzeugen auf die Schmierstoffnachfrage?

Elektrofahrzeuge machten 2024 nur 0,05 % des indonesischen Fahrzeugbestands aus, sodass das Verdrängungsrisiko kurzfristig begrenzt bleibt.

Wer hat den größten inländischen Marktanteil?

Der staatseigene Pertamina Lubricants kontrolliert 36 % des nationalen Volumens.

Wie werden Euro-4-Kraftstoffnormen die Formulierungen beeinflussen?

Anbieter müssen den sulfatierten Aschegehalt reduzieren und die Oxidationsstabilität verbessern, um Abgasnachbehandlungssysteme zu schützen, wenn Euro 4 bis 2028 eingeführt wird.

Seite zuletzt aktualisiert am: