Größe und Marktanteil des indonesischen Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.94 Milliarden US-Dollar |

| Marktgröße (2026) | 5.15 Milliarden US-Dollar |

| Marktgröße (2031) | 6.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Heimmöbelmarkts von Mordor Intelligence

Die Größe des indonesischen Heimmöbelmarkts wird voraussichtlich von 4,94 Milliarden USD im Jahr 2025 auf 5,15 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,32 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,19 % über den Zeitraum 2026–2031 entspricht. Die wohnungsbezogene Nachfrage, unterstützt durch subventionierte Hypothekenprogramme, die laufende Logistikreform im Rahmen des Nationalen Logistik-Ökosystems sowie die Verlagerung der Vertriebskanäle hin zum Omnichannel-Einzelhandel bestimmen weiterhin das Tempo des indonesischen Heimmöbelmarkts im Jahr 2026[1]Ministerium für öffentliche Arbeiten und Wohnungsbau, "FLPP 2025 Tembus Ratusan Ribu Unit," Kementerian Perumahan dan Kawasan Permukiman, pkp.go.id. Die Einführung von Single-Window-Hafenprozessen und digitaler Dokumentation verkürzte die Abfertigungszeiten und Bearbeitungskosten und verbesserte die Reichweite in sekundäre und abgelegene Regionen für sperrige Kategorien. Die Holzlegalitätssicherung durch SVLK und FLEGT-Lizenzen stärkt das Käufervertrauen in holzbasierte Produktlinien, insbesondere bei exportorientierten Sortimenten. Innerhalb Indonesiens bleibt Java die zentrale Nachfrage- und Versorgungsbasis, während Papua und Maluku aufgrund verbesserter maritimer Konnektivität und der Wirtschaftlichkeit von Flachpack-Logistik das stärkste Wachstum verzeichnen.

Wichtigste Erkenntnisse des Berichts

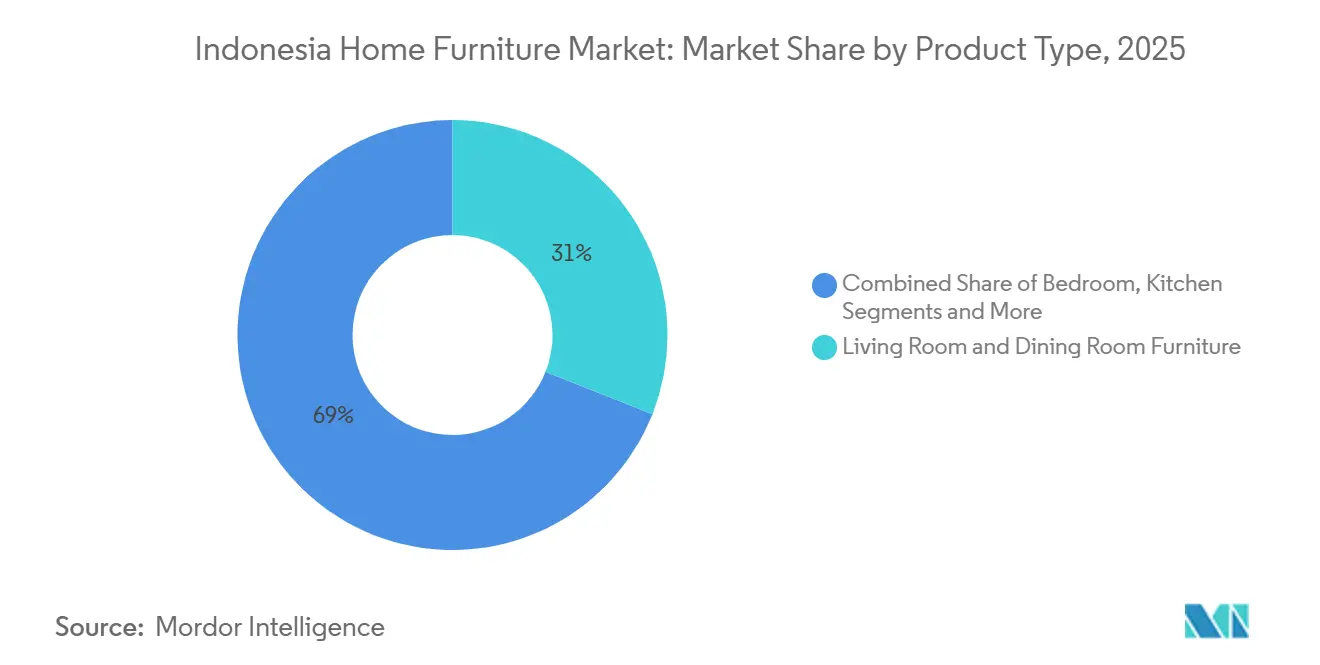

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel mit einem Marktanteil von 31,00 % am indonesischen Heimmöbelmarkt im Jahr 2025, während Schlafzimmermöbel bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen werden.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 61,70 % am indonesischen Heimmöbelmarkt, während Kunststoff- und Polymermaterialien bis 2031 voraussichtlich mit einer CAGR von 6,23 % wachsen werden.

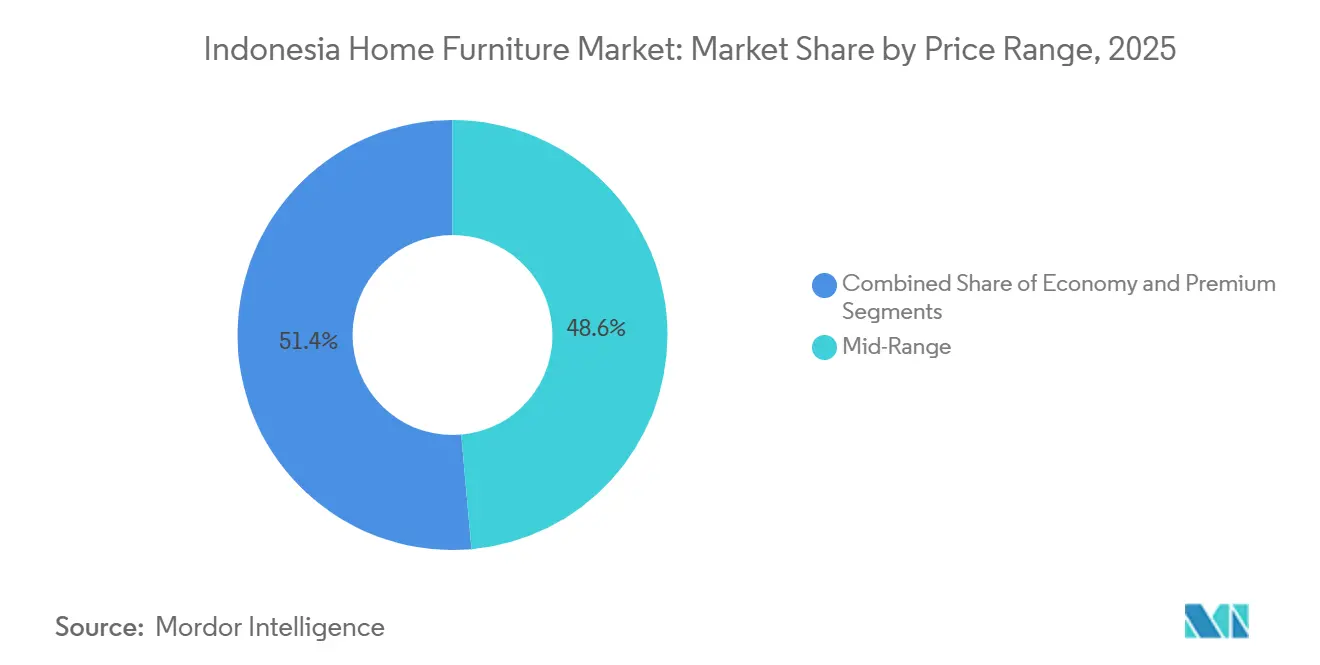

- Nach Preisklasse entfiel im Jahr 2025 ein Marktanteil von 48,60 % am indonesischen Heimmöbelmarkt auf die Mittelklasse, während das Premium-Segment bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 40,90 % des Marktanteils am indonesischen Heimmöbelmarkt auf Möbelfachgeschäfte, während Online-Kanäle bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen werden.

- Nach Geografie hielt Java im Jahr 2025 einen Marktanteil von 57,80 % am indonesischen Heimmöbelmarkt, während Papua und Maluku bis 2031 voraussichtlich mit einer CAGR von 5,55 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Heimmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Video- und Social-Commerce beschleunigt die Online-Konversion bei Möbeln | +0.9% | Global, mit der stärksten Dynamik in städtischen Zentren Javas und rascher Ausbreitung nach Sumatra und Sulawesi | Mittelfristig (2–4 Jahre) |

| Expansion des Filialeinzelhandels in Städte der zweiten und dritten Reihe erhöht die Kategoriedurchdringung | +0.7% | National, mit frühen Gewinnen in Palangka Raya, Kendari, Tarakan und Balikpapan | Mittelfristig (2–4 Jahre) |

| Subventionierte Wohnungsbaufinanzierung (FLPP, TAPERA) unterstützt die Erstausstattung von Eigenheimen | +1.2% | National, am stärksten in West-Java, Zentral-Java und Süd-Sumatra | Langfristig (≥ 4 Jahre) |

| Holzlegalität (SVLK/FLEGT) stärkt das Vertrauen und ermöglicht Premium-Positionierung | +0.5% | Exportorientiert, insbesondere die EU- und UK-Märkte sowie das inländische Premium-Segment in Jakarta und Surabaya | Langfristig (≥ 4 Jahre) |

| Logistikmodernisierung (Nationales Logistik-Ökosystem, Digitalisierung von Hafenprozessen) reduziert Lieferhindernisse | +0.6% | National, mit nennenswerten Gewinnen in Ost-Indonesien, einschließlich Papua, Maluku und der äußeren Inseln | Langfristig (≥ 4 Jahre) |

| Zunahme von Flachpack-Designs, die für die E-Commerce-Abwicklung optimiert sind | +0.3% | Global, angeführt von Produktionszentren in Java mit Vertrieb über den gesamten Archipel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Video- und Social-Commerce beschleunigt die Online-Konversion bei Möbeln

Digitale Inhaltsformate, die Produkte im Einsatz zeigen – darunter Live-Demonstrationen und einkaufbare Videos – verändern weiterhin, wie Indonesier Möbel online entdecken und bewerten. Sie steigern die Konversionsrate und verkürzen den Kaufprozess für Kategorien mit hohem Überlegungsaufwand. Der indonesische Heimmöbelmarkt passt Budgets und Merchandising-Abläufe an, um Produkt-Storytelling, Creator-Partnerschaften und Kurzvideos zu priorisieren, die die Kaufhemmung bei hochpreisigen Artikeln reduzieren. Dieser Trend begünstigt Marken, die mehrere Ausführungsoptionen, Abmessungen und Montageschritte in Videokatalogen präsentieren können, die Beratungsgespräche im Geschäft widerspiegeln. Händler und Hersteller erweitern zudem Showroom-Erlebnisse in virtuelle Umgebungen, die das Drehen und Zoomen von Sofas, Schlafzimmersets und Esstischen ermöglichen und so das Vertrauen vor dem Kauf stärken. Der Indonesische Logistik- und Spediteursverband (ALFI) verzeichnete Transaktionsvolumenspitzen während der Gehaltstage, wobei die täglichen Produktverkäufe in den Beta-Phasen im September 2025 im Monatsvergleich um 41 % stiegen. Dies zeigt, dass synchronisierte Zahlungszyklen und Echtzeit-Engagement vorhersehbare Nachfrageschübe erzeugen, gegen die Hersteller Lagerbestände vorpositionieren können [2]Indira Pranasdita, "Fitur Baru Vidio x Shopee, Vidio Shopping: Belanja Bisa Sambil Nonton!," IDN Times, idntimes.com.

Expansion des Filialeinzelhandels in Städte der zweiten und dritten Reihe erhöht die Kategoriedurchdringung.

Nationale Handelsketten weiten ihre Präsenz auf unterversorgte Städte aus, mit Ladenformaten, die vollständige Raumausstattungen und Projektpakete präsentieren und so die Kaufrate für Sitzmöbel, Tische, Stauraum und Accessoires verbessern. Neueröffnungen an Grenz- und Sekundärstandorten wie Tarakan signalisieren Vertrauen darin, dass bessere maritime und Straßenverbindungen zuverlässige Lieferversprechen und Kundendienstleistungen für sperrige Waren unterstützen können. Da die Logistikkosten als Anteil am BIP sinken, können diese Geschäfte Frachtaktionen in definierten Radien um neue Filialen anbieten und so historische Verfügbarkeitslücken bei Markenmöbeln schließen. Ausstellungszonierung und Projektvisualisierung helfen Erstkäufern zudem, kohärente Sets auszuwählen, die zu Raumabmessungen und Budgets passen [3]Redaktionsteam, "INFORMA," INFORMA, informa.co.id. Der indonesische Heimmöbelmarkt profitiert, wenn ein breiterer physischer Zugang mit Online-Recherche zusammenwirkt und Omnichannel-Kaufprozesse ermöglicht, die die Konversion steigern und Wiederkaufzyklen über die Kernmetropolen Javas hinaus verbessern.

Subventionierte Wohnungsbaufinanzierung (FLPP, TAPERA) unterstützt die Erstausstattung von Eigenheimen

Die Wohnungsbau-Liquiditätsfazilität verzeichnete Ende 2025 einen Höchststand von 270.985 finanzierten Einheiten, wobei Mittel über zahlreiche Banken und Bauträger kanalisiert wurden und die Möbelnachfrage ankurbelten, sobald Begünstigte ihre neuen Häuser in Besitz nehmen. Wenn Haushalte ihre Hypotheken abschließen und einziehen, verlagern sich die Ausgaben auf wesentliche Einrichtungsgegenstände, beginnend mit Schlafzimmer, Wohn- und Esszimmer sowie grundlegendem Stauraum, der zu kompakten Grundrissen passt. Der indonesische Heimmöbelmarkt profitiert von dieser stetigen Pipeline an Erstkäufern, die zu wertorientierten Auswahlen, Flachpack-Designs und kuratierten Raumpaketen neigen, die für kleinere Wohnflächen geeignet sind. Konzentrationen von FLPP-Aktivitäten in Provinzen wie West-Java und Zentral-Java schaffen zudem lokale Hotspots für Ladenbesuche und Liefertouren und verbessern die Routendichte und Abwicklungswirtschaftlichkeit. Im Laufe der Zeit verlängern Wiederholungskäufe und Upgrades den Wert jedes Käuferkohorts, da Einkommen wachsen und sich die Raumnutzung in Haushalten verändert, die mit Einstiegssets beginnen und auf Mittelklasse- oder Premium-Linien umsteigen.

Holzlegalität (SVLK/FLEGT) stärkt das Vertrauen und ermöglicht Premium-Positionierung

Indonesiens Holzlegalitätssicherung durch SVLK in Verbindung mit FLEGT-Lizenzen verkürzt die Überprüfung für konforme Lieferungen in das Vereinigte Königreich und die EU und reduziert die Unsicherheit für Käufer von holzbasierten Möbeln und Komponenten [4]Britisches Amt für Produktsicherheit und Normen, "Bericht der britischen Regierung zu FLEGT 2024 bis 2025," GOV.UK, gov.uk. Eine klare Lieferkettendokumentation und geolokationsgestützte Nachweise entsprechen den aufkommenden europäischen Entwaldungs-Benchmarks und positionieren indonesische Hersteller so, dass sie den Marktzugang aufrechterhalten können, wenn die Durchsetzung einsetzt. Zertifizierungsprozesse und Überwachungsaudits durch anerkannte Stellen geben Importeuren Sicherheit, was die Premium-Positionierung von Massivholz- und Furnierprodukten unterstützt. Begutachtete Forschungsarbeiten haben positive Preis- und Leistungseffekte im Zusammenhang mit Legalitätssicherung dokumentiert und damit die wirtschaftliche Grundlage für zertifizierte Beschaffung und Fertigung gestärkt. Für den indonesischen Heimmöbelmarkt sichern diese Merkmale den Wettbewerbsvorteil gegenüber nicht zertifizierten Alternativen sowohl in inländischen Premium-Segmenten als auch in internationalen Sortimenten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Insellogistikkosten und lange Lieferzeiten | -0.8% | Ost-Indonesien, Papua und Maluku, abgelegene Inseln mit begrenzter Hafeninfrastruktur | Langfristig (≥ 4 Jahre) |

| Compliance-Belastung durch SVLK für KMU erhöht die Warenkosten | -0.4% | National, insbesondere kleinere Hersteller in Java, Kalimantan und Sumatra betreffend | Mittelfristig (2–4 Jahre) |

| Regulatorische Volatilität bei Social-Commerce-Plattformen stört Verkäuferkanäle | -0.3% | National, mit der höchsten Exposition in Java und Sumatra, wo die digitale Akzeptanz konzentriert ist | Kurzfristig (≤ 2 Jahre) |

| Hoher Leerstand und Fehlbelegung im subventionierten Wohnungsbau dämpft die Möbelkonversion | -0.5% | National, insbesondere in peripheren Regionen, wo Wohnungszuweisungen den unmittelbaren Belegungsbedarf übersteigen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Insellogistikkosten und lange Lieferzeiten

Obwohl nationale Reformen die durchschnittliche Logistikleistung verbessert haben, bestehen strukturelle Aufschläge auf Langstrecken-Inlandsrouten, die Inselprovinzen bedienen. Vergleiche der Seefracht zeigen, dass der Transport von Fracht von China nach Jakarta auf internationalen Routen wettbewerbsfähig bepreist sein kann, während inländische Inselrouten für ähnliche Ausrüstungstypen und Laufzeiten kostspielig und langsam bleiben. Für Händler, die Containerlieferungen in östliche Ziele wie Jayapura senden, können Gesamtkosten und verlängerte Liegezeiten höhere Lagerbestände oder engere Sortimente in entfernten Filialen erzwingen. Fernzuschläge und variable Hafenbedingungen erschweren zudem zuverlässige Vorlaufzeiten und schrecken von ambitionierten Servicelevel-Versprechen über die wichtigsten Knotenpunkte hinaus ab. Der indonesische Heimmöbelmarkt kalibriert daher seine Expansionspläne für den Osten rund um Umschlagpunkte, Flachpack-Formate und gestaffelte Lieferangebote, um die Erschwinglichkeit zu erhalten und Margen zu schützen, bis sich die Routenwirtschaftlichkeit verbessert. Selbst mit besseren digitalen Prozessen in großen Häfen machen Hinterland-Transport und Insel-Umschlag weiterhin einen großen Anteil der Lieferkosten bei sperrigen Artikeln aus.

Compliance-Belastung durch SVLK für KMU erhöht die Warenkosten

SVLK erfordert Audits durch akkreditierte Stellen, Überwachung über den gesamten Zertifikatslebenszyklus und dokumentierte Kontrollen über Beschaffung und Verarbeitung, was Mikro- und Kleinproduzenten stark belasten kann. Audit-Rhythmus und Dokumentationsstandards schaffen wiederkehrenden Verwaltungsaufwand, der die Managementaufmerksamkeit von der Produktentwicklung ablenkt, wenn Kapazitäten und Ressourcen knapp sind. Obwohl die Legalitätssicherung den Zugang zu regulierten Exportmärkten erleichtert, können anfängliche und laufende Compliance-Kosten die Stückkosten für KMU ohne Skaleneffekte erhöhen und die Preiswettbewerbsfähigkeit in Budgetsegmenten beeinträchtigen. Öffentliche Programme zur Modernisierung von Maschinen und Produktionssystemen haben ausgewählten Unternehmen geholfen, aber der bisherige Umfang und Wert der Erstattungen unterstreichen den Bedarf an breiterer Unterstützung zur Stärkung der Branchenkapazitäten. Für den indonesischen Heimmöbelmarkt entsteht dadurch eine Spaltung, bei der größere integrierte Hersteller die Vorteile der Zertifizierung leichter nutzen können, während kleinere Werkstätten vor schwierigeren Abwägungen stehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hybrides Arbeiten verändert die Schlafzimmernachfrage

Wohnzimmer- und Esszimmermöbel hielten 31,00 % des Umsatzes im Jahr 2025, da geselliges Beisammensein und gemeinsame Mahlzeiten weiterhin zentral für Haushaltsroutinen sind und Familien Sofas, Esszimmersets und Stauraum priorisieren, der die wichtigsten gemeinsamen Räume verankert. Der indonesische Heimmöbelmarkt fördert weiterhin modulare Sitzmöbel und ausziehbare Tische, um wachsenden Familien und Mehrzweckräumen gerecht zu werden, ohne die Grundfläche zu vergrößern. Schlafzimmermöbel werden bis 2031 voraussichtlich mit einer CAGR von 4,95 % wachsen, wobei die Marktgröße des indonesischen Heimmöbelmarkts für Schlafzimmerlinien bis 2031 voraussichtlich 0,48 Milliarden USD erreichen wird, da flexible Arbeitsregelungen die Nachfrage nach Schreibtischen, ergonomischen Stühlen und integriertem Stauraum aufrechterhalten. Diese Verschiebung hat den Fokus stärker auf Artikel gelegt, die Schlaf-, Lern- und Stauraumfunktionen in kompakten Grundrissen kombinieren und Wertversprechen rund um Anpassungsfähigkeit unterstützen. Integrierte Hersteller mit breiten Katalogen profitieren zudem von Wohnprojektaufträgen, die koordinierte Komponenten spezifizieren und Einzel- und B2B-Ströme verbinden, während die Wohnungslieferung skaliert.

Küchenmöbel folgen der Einführung offener Grundrisse in Mittelklasse-Apartments und Einfamilienhäusern, wo Stauraum und Arbeitsflächen so gestaltet sind, dass sie den wahrgenommenen Raum und die Funktionalität verbessern. Die indonesische Heimmöbelbranche stimmt Schrankmodule, Oberflächen und Hardwarestandards aufeinander ab, um die Installation zu beschleunigen und Upgrades nach dem Einzug ohne vollständige Renovierungen zu ermöglichen. Heimarbeitskategorien verzeichnen weiterhin stabiles Interesse, da Haushalte für hybride Zeitpläne, Sichtschutzwände und Kabelmanagement-Funktionen planen, die Unordnung in kleinen Räumen reduzieren. Gartenmöbel gewinnen an Bedeutung, da Balkone und Hofbereiche in neuen Entwicklungen häufiger werden und witterungsbeständige Oberflächen sowie leichtere Materialien bevorzugt werden, die die Lieferung auf der letzten Meile erleichtern. Badezimmermöbel bleiben im Mix kleiner, profitieren aber von Hotelsanierungen und Premium-Wohnungsupgrades, bei denen feuchtigkeitsbeständige Hölzer und technische Materialien die Leistungsanforderungen erfüllen.

Nach Material: Kunststoff gewinnt, da Flachpack-Wirtschaftlichkeit leichte Materialien begünstigt

Holzmöbel erzielten 61,70 % des Umsatzes im Jahr 2025, was die Verbraucherpräferenz für langlebige, natürliche Materialien widerspiegelt, die durch Legalitätszertifizierung und Exportglaubwürdigkeit im Rahmen von SVLK und FLEGT gestützt werden. Der indonesische Heimmöbelmarkt profitiert von langjährigen Holzhandwerkszentren und integrierten Herstellern mit gesicherter Rohstoffversorgung, was die Beschaffung stabilisiert und eine gleichbleibende Qualität in großen Mengen unterstützt. Vertikal integrierte Akteure mit Forstkonzessionen und Mehrwerkskapazitäten sichern die Komponentenverfügbarkeit über beliebte Holzarten und technische Alternativen für feuchtigkeitsgefährdete Räume. Kunststoff- und Polymerlinien wachsen mit einer CAGR von 6,23 %, da Flachpack- und Leichtgewichtsprofile die Versandkosten senken und eine einfachere Selbstmontage für Kleinstpaketzustellmodelle unterstützen. Beliebte Online-Angebote für Kunststoffkleiderschränke, Klapptische und modulare Schubladen zeigen starke Akzeptanz und unterstreichen die Akzeptanz synthetischer Materialien bei budgetbewussten und platzbeschränkten Käufern.

Im Holzsegment sprechen Premium-Sortimente Käufer an, die Herkunft und Oberflächenkonsistenz schätzen, wobei Zertifizierungen und Rückverfolgbarkeit die Positionierung in inländischen und Exportkanälen unterstützen. Metallrahmen und Mischdesigns unterstützen minimalistische Ästhetik und institutionelle Verwendungen, bei denen Langlebigkeit die Spezifikationen bestimmt, obwohl die Volatilität der Rohstoffpreise die Margen für Hersteller mit begrenzter Absicherung beeinflussen kann. Der indonesische Heimmöbelmarkt begegnet dem mit Katalogplanung, die Kern-Artikel und Chargenläufe kombiniert, die auf Preisfenster und Beschaffungszyklen abgestimmt sind. Rattan und Bambus behalten kulturelle Relevanz und Gastgewerbeattraktivität, wobei organisierte Hersteller rückverfolgbare Beschaffung und exportfertige Oberflächen für Außen- und Innenanwendungen unterstützen. Im Prognosezeitraum wird der Materialmix anhaltende Stärke bei Holz für Kernräume, wachsende Kunststoff- und Polymeranteile online sowie selektive Metallverwendung in Büroregalen und Hybridstücken widerspiegeln, die Struktur und Gewicht ausbalancieren.

Nach Preisklasse: Premium steigt, da Doppelverdiener-Haushalte upgraden

Die Mittelklasse machte 48,60 % des Umsatzes im Jahr 2025 aus, da organisierte Marken bei Wert, Verfügbarkeit und Kundendienst konkurrieren, der den Erwartungen von Erstkäufern und Aufsteigern entspricht. Der indonesische Heimmöbelmarkt richtet Sortimente auf funktionale Langlebigkeit und koordinierte Raumpakete aus, die Entscheidungen vereinfachen und in Finanzierungs- oder gestaffelte Kaufpläne passen. Vertrauenswürdige Händler nutzen Standortpräsenz, Liefer- und Montageleistungen, um Zuverlässigkeit bei hochpreisigen Käufen in wichtigen Städten und wachsenden Korridoren zu stärken. Einstiegskäufer tendieren zudem zu Flachpack- und Synthetikwerkstoffen, wenn Versand- oder Legalitätszertifizierungskosten Holzalternativen außer Reichweite bringen, was eine breite Basis für wertorientierte Artikel online stärkt.

Das Premium-Segment wird bis 2031 voraussichtlich mit einer CAGR von 5,38 % wachsen, da Verbraucher in gehobene Ästhetik, individuelle Optionen und langlebige Konstruktionen investieren, die Status und Komfort entsprechen. Die indonesische Heimmöbelbranche reagiert mit Designs, die Ladefunktionen, Verstellbarkeit und Kabelmanagement integrieren und dabei die Material- und Oberflächenintegrität für Wohn-, Ess- und Schlafzimmersets bewahren. Bettwaren und schlafnahe Kategorien unterstützen Premium-Preise in Raumpaketen, wobei Händler White-Glove-Lieferung und -Installation zur Differenzierung des Erlebnisses einsetzen. Da Haushalte Upgrade-Zyklen durchlaufen, weitet sich die Premium-Durchdringung zunächst in den großen Metropolen aus und filtert dann in sekundäre Städte, wenn Einkommen und Einzelhandelsangebote wachsen.

Nach Vertriebskanal: Online-Dynamik testet Möbelfachgeschäfte

Möbelfachgeschäfte erzielten 40,90 % des Umsatzes im Jahr 2025 aufgrund haptischer Bewertung, persönlicher Beratung und sofortiger Verfügbarkeit für vorrätige Artikel, die bei Käufen mit hohem Überlegungsaufwand wichtig sind. Der indonesische Heimmöbelmarkt verlässt sich auf diese Geschäfte, um Omnichannel-Kaufprozesse zu verankern, indem sie Ausprobieren vor dem Kauf, integrierte Raumplanung sowie gebündelte Liefer- und Montageleistungen ermöglichen. Die Ausstellungszonierung in Wohn-, Ess-, Schlaf- und Jugendbereiche verbessert die Visualisierung und Kaufrate für koordinierte Sets, während Finanzierungs- und Serviceangebote die Entscheidung für größere Warenkörbe erleichtern. Die Marktgröße des indonesischen Heimmöbelmarkts wird dem Facheinzelhandel zugeschrieben, der von dichten Netzwerken in Java und selektiven Erweiterungen in aufstrebende Städte mit verbesserter Routenwirtschaftlichkeit profitiert.

Online-Kanäle werden bis 2031 voraussichtlich mit einer CAGR von 6,71 % wachsen, da Marktplätze und Social-Commerce die Entdeckung, videobasierte Orientierung und Kaufbequemlichkeit für sperrige Sortimente verbessern, die für Flachpack-Lieferung konfiguriert sind. Virtuelle Showroom-Funktionen, die Produktrotation und Zoom ermöglichen, helfen, die Lücke zu physischen Anproben bei Sofas, Kleiderschränken, Betten und größeren Stauraumstücken zu schließen. Hochfrequente Artikel auf Marktplätzen umfassen kompakte Kleiderschränke und faltbare Schreibtische, die Platz- und Budgetbedürfnissen in Apartments und kleinen Häusern entsprechen. Langfristig behandeln die stärksten Marken Online und Offline als ein Ökosystem und konzentrieren sich auf den gesamten Lebenszeitwert über Online-Recherche, Offline-Kauf sowie Online-Kauf mit Abholung oder Lieferpfaden.

Geografische Analyse

Java hielt 57,80 % im Jahr 2025 aufgrund seiner Produktionscluster, des qualifizierten Arbeitskräfteangebots und des Zugangs zu Haupthäfen sowie konzentrierter Kaufkraft in Jakarta, Surabaya, Bandung und Semarang. Die Marktgröße des indonesischen Heimmöbelmarkts, die Java zugeschrieben wird, profitiert auch von erheblichen Zuweisungen im Rahmen des subventionierten Wohnungsbaus, was lokale Wellen der Erstausstattung in schnell wachsenden Bezirken erzeugt. Einzelhandelsdichte und Logistikvorteile ermöglichen es Java-basierten Geschäften, für viele Artikel eine Lieferung innerhalb einer Woche zu unterstützen, während Omnichannel-Angebote Online-Recherche mit persönlichen Beratungen verbinden. Javas Ökosystem unterstützt zudem Komponentenproduktion und Veredelungskapazitäten für exportorientierte Akteure und stärkt seine Doppelrolle als inländische und internationale Versorgungsbasis innerhalb des indonesischen Heimmöbelmarkts.

Sumatra, Kalimantan und Sulawesi expandieren, da verbesserte Frachtverbindungen und Hafenprozesse die Zuverlässigkeit erhöhen und die Kosten senken, was mehr Städte für die Vollservice-Lieferung sperriger Waren öffnet. Der indonesische Heimmöbelmarkt verzeichnet Gewinne in diesen Regionen, da nationale Händler neue Showrooms und kleinere Formate testen, die Sortimentsbreite mit handhabbaren Lieferradien ausbalancieren. Projekte im Zusammenhang mit Industrie- und Infrastrukturinvestitionen ziehen Fachleute an, die moderne Einrichtung für Mietobjekte und neue Häuser priorisieren, was die Nachfrage nach Wohn-, Schlafzimmer- und Heimarbeitskategorien steigert. Da Fulfillment-Netzwerke reifen, ergänzen Online-Kanäle begrenzte lokale Einzelhandelsangebote durch breitere Kataloge über Flachpack-Lieferung mit vorhersehbaren Zeitplänen.

Papua und Maluku werden bis 2031 voraussichtlich das stärkste Wachstum mit einer CAGR von 5,55 % verzeichnen, da maritime Konnektivitätsinitiativen und Umschlagstrategien die Serviceniveaus verbessern. Der indonesische Heimmöbelmarkt expandiert hier durch den Einsatz von Flachpack-Designs und standardisierten Verpackungen, die volumetrische Versandkosten und Beschädigungsrisiken reduzieren und Produkte am Zielort erschwinglicher machen. Bali und Nusa Tenggara profitieren von Hotelsanierungen und steigenden Wohnungsupgrades, die Außen- und Rattansortimente mit Inselästhetik bevorzugen. Anhaltende Logistikdigitalisierung und Kostensenkungen werden voraussichtlich den Anteil der Haushalte weiter erhöhen, die mit praktikablen Liefer- und Montageangeboten im gesamten östlichen Archipel erreichbar sind.

Wettbewerbslandschaft

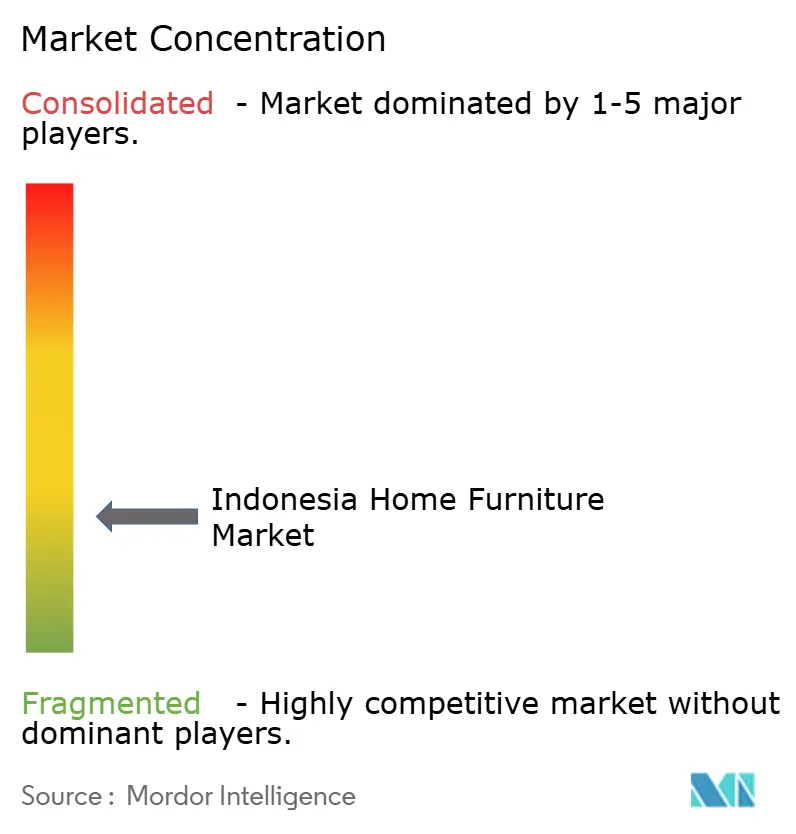

Der indonesische Heimmöbelmarkt bleibt fragmentiert, wobei die fünf größten Akteure weniger als die Hälfte des Umsatzes auf sich vereinen und ein langer Schwanz von KMU die lokale und Online-Nachfrage bedient. Organisierte Marktführer differenzieren sich durch vertikale Integration, Legalitätssicherung, Einzelhandelsdichte und Omnichannel-Fähigkeiten, die Sortimentsbreite und gleichbleibende Serviceniveaus unterstützen. PT Integra Indocabinet Tbk hebt dieses integrierte Modell mit vorgelagerten Konzessionen, Mehrwerkskapazitäten und einem Portfolio hervor, das fertige Möbel und Baukomponenten für Wohn- und Gewerbeprojekte umfasst. Exportorientierte Unternehmen richten sich zudem nach Legalitäts- und Rückverfolgbarkeitsanforderungen in den wichtigsten Zielmärkten aus, um den Zugang zu erhalten und politische Risiken zu mindern.

Einzelhandelsorientierte Akteure nutzen Filialnetze für haptische Bewertung und Cross-Selling, einschließlich Mehrzonenlayouts, die Wohn-, Ess-, Schlaf- und Jugendzimmer bündeln. Die Expansion in aufstrebende Korridore wie Tarakan signalisiert wachsendes Vertrauen in bedienbare Lieferradien, da sich Logistikkennzahlen verbessern, und diese Eröffnungen dienen als Anker für Omnichannel-Wachstum. Marken stärken ihre Online-Positionierung mit Produktvideos und Visualisierungstools, die die eigenständige Entdeckung für große Warenkörbe unterstützen. Premium- und designorientierte Labels betonen Materialherkunft und Legalitätsnachweise für inländische und Exportkäufer und nutzen Zertifizierungen zur Unterstützung von Markennarrativen und Preisrealisierung.

Strategische Schritte spiegeln mehrere Muster wider. Vertikal integrierte Exporteure fügen Baukomponenten und projektfertige Kits hinzu, um Entwicklerbedürfnisse zu erfüllen und gleichzeitig Einzelhandelssortimente für Kernräume auszubalancieren. Händler vertiefen Omnichannel-Erlebnisse und expandieren selektiv in neue Gebiete, da sich die Lieferwirtschaftlichkeit verbessert, während Plattformverkäufer Flachpack-Kataloge für schnell drehende Online-Nachfrage optimieren. Politische Veränderungen wie das Indonesien-EU-Freihandelsabkommen stärken Exportanreize für konforme Lieferketten und begünstigen Unternehmen, die in Rückverfolgbarkeits- und Dokumentationssysteme investiert haben. Da sich diese Landschaft weiterentwickelt, belohnt der indonesische Heimmöbelmarkt Fähigkeiten in Beschaffung, Compliance, inhaltsgetriebenem Verkauf und Last-Mile-Abwicklung, die zusammen das Wachstum über Kanäle und Regionen hinweg unterstützen.

Marktführer der indonesischen Heimmöbelbranche

PT Integra Indocabinet Tbk (Integra Group)

Olympic Furniture (PT Graha Multi Bintang)

PT Chitose Internasional Tbk

VIVERE Group / PT Vivere Multi Kreasi

Vinoti Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Indonesiens Handelsministerium sicherte sich über die Indonesia Eximbank eine Exportkreditfazilität in Höhe von 2 Billionen Rupiah (119 Millionen USD) zu 6 % Zinsen zur Unterstützung von Möbelherstellern, um den begrenzten Zugang zu erschwinglicher Finanzierung zu beheben und die Produktivität für globale Wettbewerbsfähigkeit zu steigern. Dies folgte auf die Interessenvertretung durch die Indonesische Industrie- und Handelskammer (Kadin) und den Indonesischen Verband der Möbel- und Kunsthandwerksindustrie (Himki), um Indonesiens Anteil von 2,5 Milliarden USD am globalen Möbelmarkt von 300 Milliarden USD zu erhöhen, der stark von den USA abhängig ist (60 % der Exporte).

- Oktober 2025: Asia Investment Capital erwarb 70,96 % (1,17 Milliarden Aktien) von PT Boston Furniture Industries Tbk (SOFA) von den Aktionären Hardy Satya, Yohan Satya und Dimas Adiyasa Wiryaatmaja über einen am 17. Oktober unterzeichneten bedingten Aktienkauf- und -verkaufsvertrag mit einer Frist bis zum 31. Oktober zur Erfüllung der Abschlussbedingungen. Dies markiert einen Kontrollwechsel beim indonesischen Holz- und Metallmöbelhersteller und löst die Einhaltung der OJK-Verordnung Nr. 9/POJK.04/2018 über Übernahmen börsennotierter Unternehmen aus.

- September 2025: Jason Furniture (Hangzhou) kündigte eine Investition von 156,8 Millionen USD (1,1 Milliarden CNY) in eine neue Produktionsbasis in Semarang, Zentral-Java, an, mit Spatenstich im dritten Quartal 2025, einer vierjährigen Bauzeit und einem stufenweisen Produktionsanlauf, der auf volle Kapazität drei Jahre nach Fertigstellung abzielt, mit einem Jahresumsatz von über 2,5 Milliarden CNY. Damit werden Handelsumfeldrisiken gemindert und die Nachfrage ausländischer Kunden gedeckt, während das Unternehmen über seine bestehenden Werke in den USA, Mexiko und Vietnam hinaus expandiert, die 2024 einen Auslandsumsatz von 8,4 Milliarden CNY (1,2 Milliarden USD) erzielten.

Berichtsumfang des indonesischen Heimmöbelmarkts

Möbel sind bewegliche Gegenstände, die in einem Raum oder Bereich zum Arbeiten und Wohnen geeignet sind. Der Umfang umfasst Möbel, die in Wohn-, Gewerbe-, Gastgewerbe- und sonstigen Anwendungen eingesetzt werden.

Der Bericht über den indonesischen Heimmöbelmarkt ist segmentiert nach Produkttyp (Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Heimarbeitsmöbel, Badezimmermöbel, Gartenmöbel und sonstige Möbel), Material (Holz, Metall, Kunststoff und Polymer sowie Sonstiges), Preisklasse (Einstieg, Mittelklasse und Premium), Vertriebskanal (Einrichtungszentren, Möbelfachgeschäfte, Online und sonstige Vertriebskanäle) sowie Geografie (Java, Sumatra, Kalimantan, Sulawesi, Bali und Nusa Tenggara sowie Papua und Maluku). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimarbeitsmöbel |

| Badezimmermöbel |

| Gartenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstiges |

| Einstieg |

| Mittelklasse |

| Premium |

| Einrichtungszentren |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Bali und Nusa Tenggara |

| Papua und Maluku |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimarbeitsmöbel | |

| Badezimmermöbel | |

| Gartenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstiges | |

| Nach Preisklasse | Einstieg |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Einrichtungszentren |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Bali und Nusa Tenggara | |

| Papua und Maluku |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Heimmöbelmarkt und wie wird er bis 2031 wachsen?

Die Größe des indonesischen Heimmöbelmarkts wird bis 2031 voraussichtlich 6,32 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 4,19 % wachsen.

Welche Produktkategorien führen den Markt an und welche wachsen in Indonesien am schnellsten?

Wohnzimmer und Esszimmer führten 2025 mit einem Umsatzanteil von 31,00 %, während Schlafzimmermöbel bis 2031 mit einer CAGR von 4,95 % am schnellsten wachsen werden.

Wie gestalten Logistikreformen die Möbelverteilung in ganz Indonesien?

Das Nationale Logistik-Ökosystem hat die Abfertigungszeiten und Bearbeitungskosten in den wichtigsten Häfen reduziert und die erreichbare Lieferreichweite für Flachpack-Möbel in sekundäre und östliche Regionen verbessert.

Welche Materialien dominieren die Möbelnachfrage in Indonesien?

Holz hielt 2025 61,70 % des Umsatzes, unterstützt durch SVLK/FLEGT-Legalitätssicherung, während Kunststoff- und Polymerlinien aufgrund von Flachpack- und Last-Mile-Vorteilen am schnellsten expandieren.

Welche Regionen tragen am meisten zur Möbelnachfrage in Indonesien bei?

Java führte 2025 mit 57,80 % des Umsatzes aufgrund von Produktionsclustern und Einzelhandelsdichte, während Papua und Maluku mit einer CAGR von 5,55 % am schnellsten wachsen werden.

Wie beeinflussen subventionierte Wohnungsprogramme den Möbelabsatz?

Die Finanzierung im Rahmen von FLPP erhöht die Erstbelegung von Eigenheimen und erzeugt Wellen wesentlicher Einrichtungskäufe, die Wohn-, Schlafzimmer- und Stauraumkategorien in der Nähe von Projektclustern ankurbeln.

Seite zuletzt aktualisiert am: