Größe und Marktanteil des indonesischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

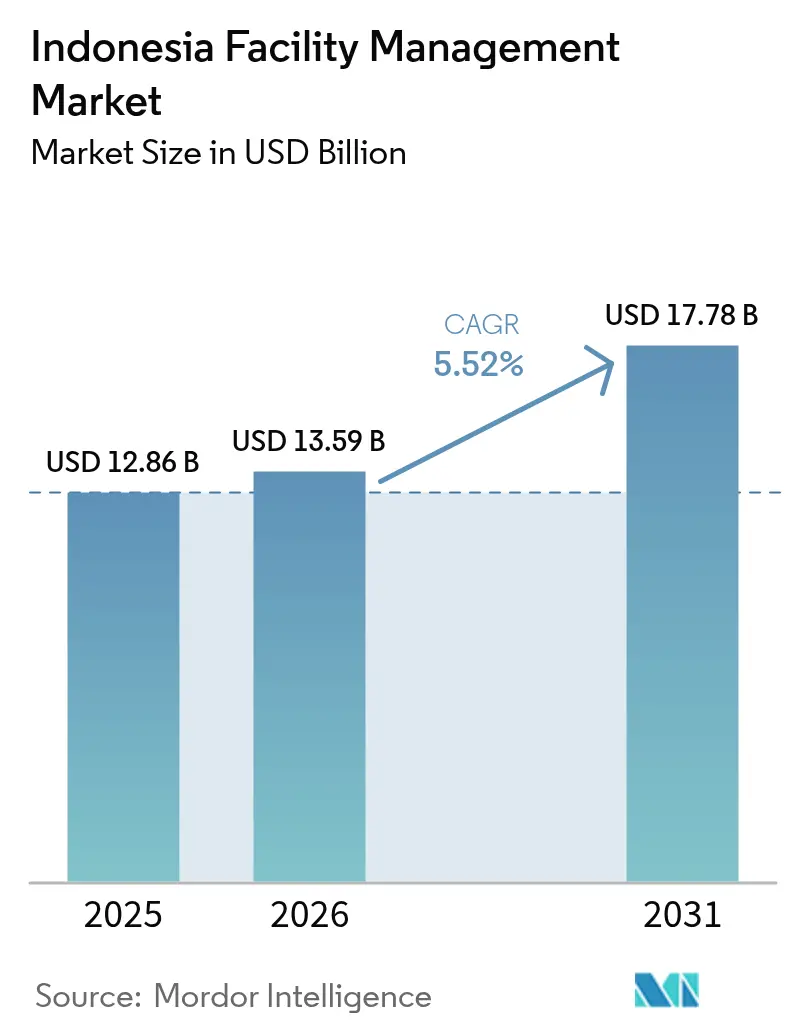

| Marktgröße im Basisjahr (2025) | 12.86 Milliarden US-Dollar |

| Marktgröße (2026) | 13.59 Milliarden US-Dollar |

| Marktgröße (2031) | 17.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.52% CAGR |

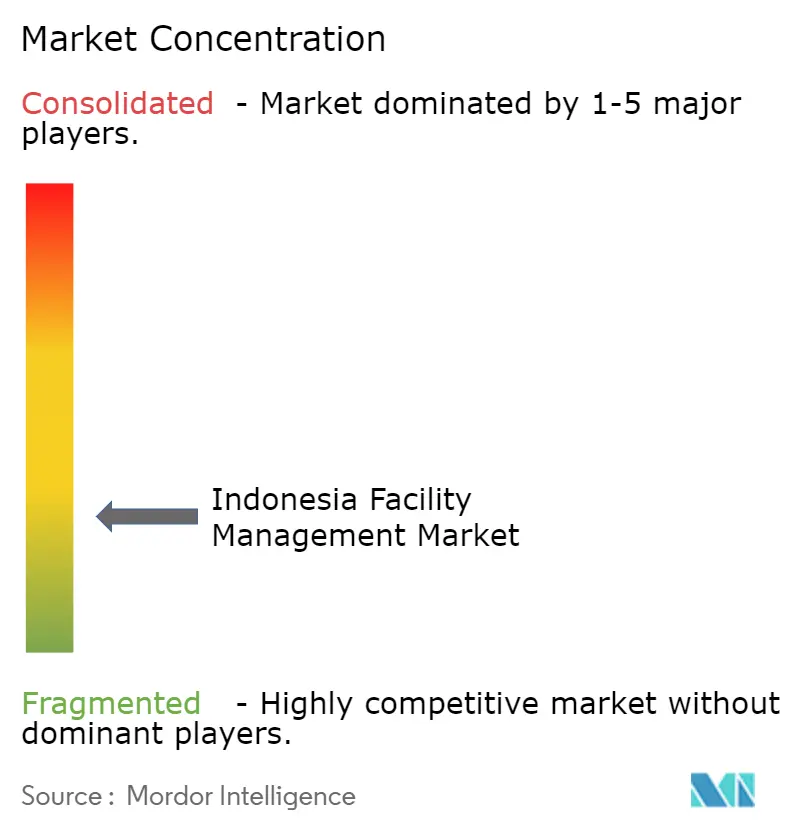

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Facility-Management-Marktes von Mordor Intelligence

Die Größe des indonesischen Facility-Management-Marktes wird voraussichtlich von 12,86 Milliarden USD im Jahr 2025 auf 13,59 Milliarden USD im Jahr 2026 steigen und bis 2031 17,78 Milliarden USD erreichen, mit einer CAGR von 5,52 % über den Zeitraum 2026–2031. Jakartas Wandel von Ad-hoc-Wartungsverträgen hin zu ergebnisorientierten Servicemodellen, gestützt durch verfügbarkeitsbasierte Zahlungsbedingungen, die Betriebszeit und Energieeinsparungen honorieren, definiert die Wertversprechen für Anbieter neu. Ein Infrastrukturbudget von 25,5 Milliarden USD für 2025 lenkt wiederkehrende Facility-Management-Nachfrage in Mautstraßen, Massentransit-Knotenpunkte und Industriegebiete. Multinationale Nutzer bevorzugen weiterhin ISO-41001-konforme integrierte Anbieter, während inländische Spezialisten Nischenvertikale wie Krankenhäuser und Flughäfen verteidigen. Die Lohninflation für zertifizierte HLK- und Brandschutztechniker bleibt der primäre Kostengegenwind, doch ESG-gebundene Darlehen, die Zinssatzrabatte für grün zertifizierte Objekte bieten, vergrößern die Budgets für energieeffiziente Nachrüstungen und vorausschauende Wartung.

Wichtigste Erkenntnisse des Berichts

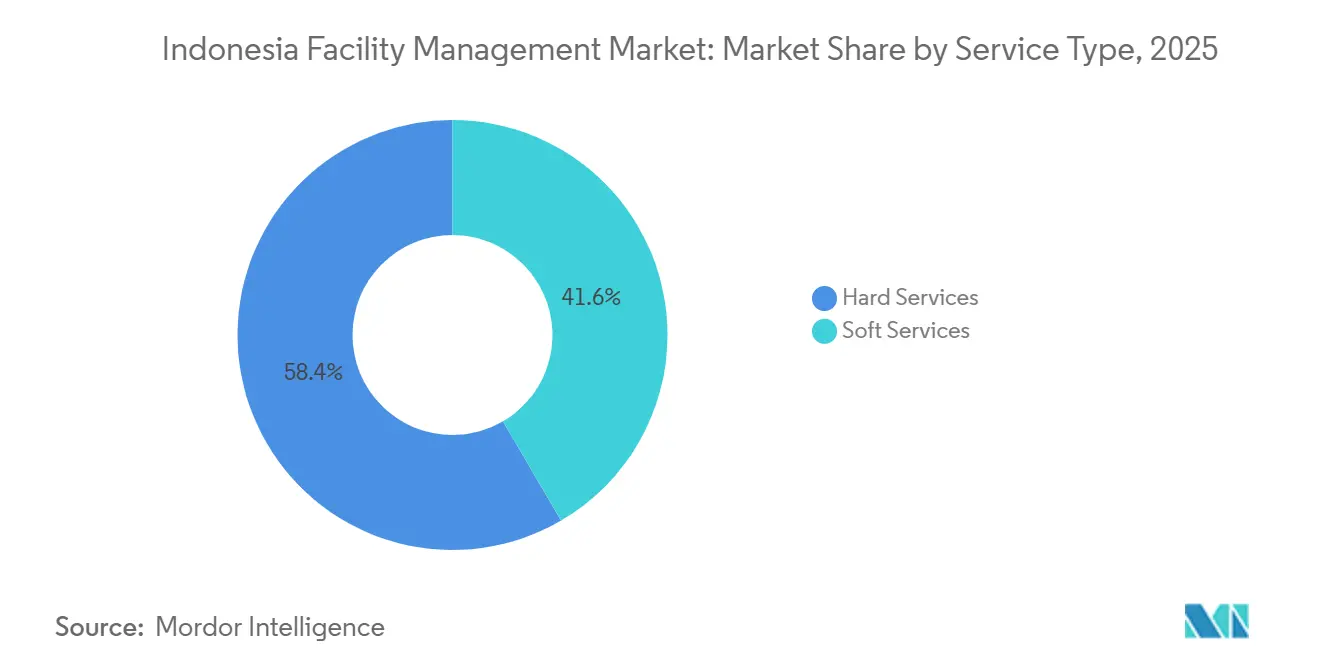

- Nach Servicetyp führten Hard Services mit einem Anteil von 58,42 % am indonesischen Facility-Management-Markt im Jahr 2025; Soft Services werden bis 2031 voraussichtlich mit einer CAGR von 5,87 % wachsen.

- Nach Angebotstyp entfiel im Jahr 2025 ein Anteil von 57,36 % der Größe des indonesischen Facility-Management-Marktes auf die Eigenleistungserbringung, während ausgelagerte integrierte Modelle bis 2031 mit einer CAGR von 5,73 % voranschreiten.

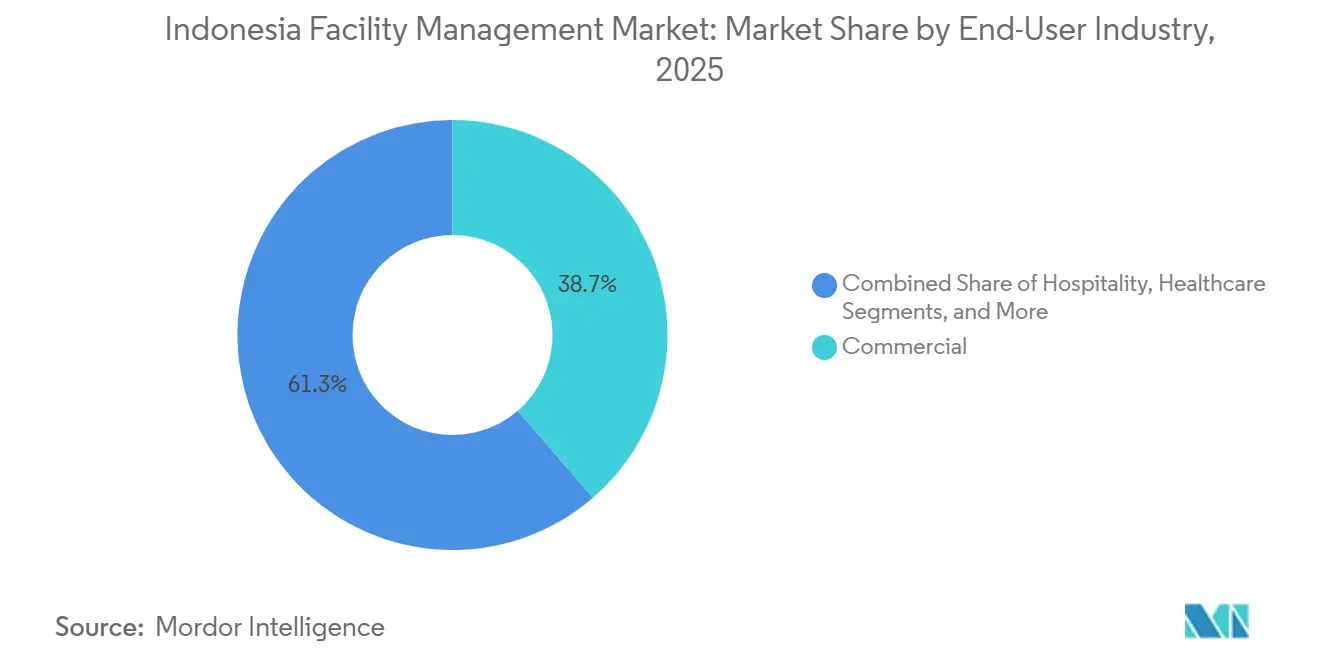

- Nach Endnutzerbranche entfielen im Jahr 2025 38,67 % des Umsatzes auf gewerbliche Einrichtungen, während Industrie- und Verfahrenstechnikstandorte bis 2031 voraussichtlich mit 6,12 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indonesischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der ESG-gebundenen Finanzierung zugunsten grün zertifizierter Einrichtungen | +1.2% | National, konzentriert in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Urbanisierung in großen Ballungsräumen | +1.1% | Großraum Jakarta, Surabaya, Bandung, Medan, Makassar | Langfristig (≥ 4 Jahre) |

| Investitionen in die Infrastrukturpipeline | +1.0% | National, Prioritätskorridore in Java, Sumatra, Kalimantan | Mittelfristig (2–4 Jahre) |

| Verbreitung von gemischt genutzten Megaprojekten in Sekundärstädten | +0.9% | Surabaya, Bandung, Semarang, Medan | Mittelfristig (2–4 Jahre) |

| Steigende Belegungsoptimierung | +0.7% | National, angeführt vom Zentralgeschäftsviertel Jakarta und Industriegebieten | Kurzfristig (≤ 2 Jahre) |

| Arbeits- und Sicherheitsvorschriften | +0.6% | National, durchgesetzt vom Ministerium für Arbeit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der ESG-gebundenen Finanzierung zugunsten grün zertifizierter Einrichtungen

Indonesiens Geschäftsbanken knüpften im Jahr 2025 Immobilienkredite in Höhe von 4,8 Milliarden USD an EDGE-, LEED- oder GREENSHIP-Bewertungen und senkten die Kreditkosten um bis zu 60 Basispunkte. Projektentwickler nutzten die Einsparungen zur Finanzierung von HLK-Nachrüstungen, LED-Umrüstungen und Wasserrecyclingprojekten, die Anbieter erfordern, die Kohlenstoff- und Energiekennzahlen für vierteljährliche Prüfungen dokumentieren können. Die zertifizierte Nutzfläche erreichte 11 Millionen m² in 385 Projekten, wobei 62 % außerhalb Jakartas lagen, was zeigt, wie Vermieter in Sekundärstädten grüne Zertifizierungen einsetzen, um multinationale Mieter zu gewinnen.[1]Green Building Council Indonesia, "Certified Projects Database 2025," gbcindonesia.org

Urbanisierung in großen Ballungsräumen

Die Bevölkerungsdichte des Großraums Jakarta stieg im Jahr 2025 auf 15.342 Einwohner pro km², was den Bau vertikaler gemischt genutzter Hochhäuser beschleunigte, die Büros, Hotels und Wohnungen unter einem Dach vereinen. Jede Immobilie ist auf integriertes Facility Management angewiesen, um unterschiedliche Servicevereinbarungen zu synchronisieren, was gebündelte Verträge vorantreibt, die fragmentierte Anbieterstrukturen ersetzen. Allein die Erweiterung des Pakuwon Mall in Surabaya fügte 120.000 m² vermietbare Fläche hinzu, unterstützt durch eine Fernkälteanlage, die die Betriebskosten im Vergleich zu eigenständigen Kältemaschinen um 19 % senkte.[2]Statistikbehörde Indonesien, "Statistiken zu städtischer Bevölkerung und Bevölkerungsdichte 2025," bps.go.id

Investitionen in die Infrastrukturpipeline

Der Staatshaushalt 2025 lenkt 25,5 Milliarden USD in Mautstraßen, Häfen und Industriegebiete, von denen viele 10- bis 15-jährige Facility-Management-Konzessionen erfordern, die auf ISO-55000-Normen für das Anlagenmanagement verankert sind. Der Tiefwasserhafen Patimban vergab ein 12-jähriges integriertes Paket für die Wartung von Frachtausrüstung, Perimetersicherheit und die Einhaltung von Gefahrstoffvorschriften, was veranschaulicht, wie langfristige Vereinbarungen rentenähnliche Cashflows für Dienstleister schaffen.[3]Angkasa Pura Supports, "Facility Management Services Portfolio," angkasapurasupports.co.id

Verbreitung von gemischt genutzten Megaprojekten in Sekundärstädten

Surabaya, Bandung und Semarang starteten zwischen 2024 und 2025 27 Projekte mit einer Fläche von mehr als 50.000 m², wodurch die Nachfrage von Jakarta dezentralisiert wurde. Integrierte Anbieter verwalten nun Reinigung, Sicherheit und HLK-Zonierung in Büro-, Gastgewerbe- und Einzelhandelspodien im Rahmen von Einzelverträgen, die bis zu 14 bestehende Anbieter konsolidieren. Die Arbeitskosten in diesen Städten liegen 22 % unter dem Niveau Jakartas, doch der Mangel an Technikern mit Zertifizierungen in fortschrittlicher Brandmelde- und Kältemaschinen-Optimierung erfordert Ausbildungsprogramme mit lokalen Fachhochschulen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck auf führende Unternehmen | -0.8% | National, ausgeprägt in Jakarta und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.7% | National, gravierend in HLK- und Brandschutzberufen | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von importierter Gebäudeautomationshardware | -0.4% | National, Einfluss auf intelligente Gebäudeinstallationen | Mittelfristig (2–4 Jahre) |

| Fragmentierte provinzielle Regulierungsaufsicht | -0.3% | Mehrprovinz-Betreiber, hauptsächlich Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck auf führende Unternehmen

Die Durchschnittslöhne für Fachkräfte stiegen im Jahr 2025 um 14 %, da Automobil- und Elektronikunternehmen technisches Personal absorbierten, was die Betriebsmargen der großen Anbieter von 5,8 % auf 4,2 % drückte. Mindestlohnerhöhungen von bis zu 9 % in Jakarta verringerten die Rentabilität weiter und veranlassten kleinere Betreiber, margenschwache Reinigungs- und Sicherheitsverträge aufzugeben. Integrierte Anbieter begegneten dem, indem sie Soft Services durch margenstarke Leistungen in den Bereichen Elektro-, Mechanik- und Sanitärwartung sowie Energiemanagement quersubventionierten.[4]Ministerium für Arbeit, "Erlass KEP-226/2024 über Mindestlöhne," kemnaker.go.id

Fachkräftemangel

Berufsschulen bildeten im Jahr 2025 38.000 Facility-Management-Absolventen aus, während die Branche 62.000 benötigte, was eine Lücke von 24.000 Personen hinterließ, die sich auf HLK-Fehlerdiagnose, Brandmeldeprogrammierung und die Integration von Gebäudeautomationssystemen konzentrierte. Vertragsstrafen für nicht besetzte Technikerstellen beliefen sich im Durchschnitt auf 2 % der monatlichen Gebühren, was Anbieter dazu zwang, pensioniertes Militärpersonal zu rekrutieren und duale Zertifizierungskurse zu fördern, die technische Ausbildung mit Englischkenntnissen verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern den Umsatz, Soft Services beschleunigen sich

Hard Services trugen im Jahr 2025 58,42 % des Umsatzes bei, was die anhaltende Nachfrage nach Elektro-, Mechanik-, Sanitär-, HLK- und Brandschutzarbeiten widerspiegelt, die den SNI-03-3989-Normen entsprechen müssen. Die Größe des indonesischen Facility-Management-Marktes für Soft Services wird bis 2031 mit 5,87 % schneller wachsen, da gemischt genutzte Hochhäuser Reinigung, Sicherheit und Catering auslagern. Das Wachstum wird in Surabaya und Bandung verstärkt, wo jüngste Megaprojekte mechanisierte Reinigungssysteme und zertifizierte Sicherheitskräfte erfordern.

Mit ISO-55000-Computersystemen verknüpfte Anlagenmanagementlösungen bilden nun die Grundlage für Fabriken in Cikarang und Karawang und reduzieren ungeplante Ausfallzeiten um 23 %. Brandschutzdienstleistungen stiegen im Jahr 2025 um 6,1 %, nachdem Regulierungsbehörden halbjährliche Übungen für Hochhäuser vorgeschrieben hatten, was vorhersehbare Inspektions- und Schulungseinnahmen schafft. Von einem multinationalen Unternehmen eingesetzte Reinigungsroboter reduzierten die Arbeitsstunden um 34 % und zeigen, wie Technologie die Lohninflation ausgleicht.

Nach Angebotstyp: Ausgelagerte Modelle gewinnen an Bedeutung mit steigender Komplexität

Das interne Management hielt im Jahr 2025 einen Anteil von 57,36 %, bevorzugt von Ministerien und familiengeführten Konglomeraten, die direkten Einblick schätzen. Integrierte ausgelagerte Verträge schreiten jedoch mit 5,73 % voran, da multinationale Unternehmen eine einheitliche Verantwortlichkeit suchen, die durch ISO-41001-Zertifizierung unterstützt wird. Gebündelte Verträge repräsentieren bereits 19 % der ausgelagerten Ausgaben und sprechen Vermieter an, die Kostentransparenz wünschen, ohne die Kontrolle über kritische Systeme aufzugeben.

Integrierte Vereinbarungen knüpfen zunehmend 30 % der Gebühren an Betriebszeit- und Energiesparziele und gleichen die Anreize der Anbieter mit der Mieterzufriedenheit ab. Eine kürzlich vergebene Flughafenkonzession wurde für eine Laufzeit von 10 Jahren unter der Bedingung erteilt, eine HLK-Betriebszeit von 99,5 % und 15 % Energieeinsparungen gegenüber den Basiswerten von 2023 zu erreichen. Solche ergebnisorientierten Modelle positionieren technologiegestützte Anbieter für überproportionale Marktanteilsgewinne, wenn die Servicekomplexität steigt.

Nach Endnutzerbranche: Industriesegment wächst stark durch Investitionen in Elektrofahrzeuge

Gewerbliche Gebäude generierten im Jahr 2025 38,67 % des Umsatzes, gestützt durch Jakartas Büroflächen der Klasse A, bei denen die Facility-Ausgaben durchschnittlich 4,20 USD pro m² pro Monat betragen. Mit Elektrofahrzeug-Lieferketten verbundene Industrieanlagen werden voraussichtlich mit 6,12 % wachsen – dem schnellsten Wachstum unter allen Endnutzern –, da Batterie- und Kathodenwerke in Karawang und Subang Reinraumumgebungen und vorausschauende Wartung für Lithiumverarbeitungsanlagen erfordern.

Das Gastgewerbe erholte sich im Jahr 2025 auf 87 % der Ausgaben vor der Pandemie, sieht sich jedoch einem Margendruck ausgesetzt, da langfristige Verträge Preiserhöhungen unterhalb des Lohnwachstums begrenzen. Das Gesundheitswesen bleibt eine Nische mit hohem Potenzial dank Infektionskontrollanforderungen, die nur wenige Anbieter erfüllen können, wie ein 5-Jahres-Netzwerkvertrag belegt, der durch UV-C-Desinfektion und HEPA-gefiltertes HLK die im Krankenhaus erworbenen Infektionen um 29 % reduzierte.

Geografische Analyse

Java entfiel im Jahr 2025 auf 68 % des nationalen Umsatzes, verankert durch den Großraum Jakarta mit 23,4 Millionen m² professionell verwalteter Büro- und Einzelhandelsfläche. Der Fertigungskorridor in Westjava zog in den Jahren 2024–2025 Investitionen in Höhe von 18,3 Milliarden USD an und trieb obligatorische ISO-14001- und ISO-45001-Zertifizierungen für Facility-Service-Ausschreibungen voran. Die Logistik- und Mischnutzungscluster in Ostjava steigerten die Ausgaben um 8,2 % und übertrafen damit den nationalen Durchschnitt.

Sumatra wuchs um 6,7 %, da Medans neue Büros und Palembangs Sportkomplexe mehrjährige Sicherheits- und Elektro-, Mechanik- und Sanitärverträge auslagerten, obwohl unterschiedliche provinzielle Brandprüfungszyklen die Compliance-Kosten erhöhen. Kalimantan und Sulawesi erzielten nur 9 % des Umsatzes, doch das entstehende Nusantara-Hauptstadtprojekt wird bis 2035 voraussichtlich kumulative Dienstleistungen im Wert von 1,2 Milliarden USD erfordern und bietet Skalierungsmöglichkeiten für frühe Marktteilnehmer. Balis auf das Gastgewerbe ausgerichteter Markt hat sich bereits auf 92 % der Ausgaben von 2019 erholt, wobei Resortbetreiber solarthermische Wassererwärmung und organische Abfallkompostierung priorisieren, um grüne Zertifizierungen zu sichern.

Die Regierungspolitik lenkt 31 % eines Infrastrukturbudgets von 387 Billionen IDR in Regionen außerhalb Javas und finanziert Mautstraßen in Sumatra, Häfen in Kalimantan und Flughäfen in Papua. Regionale Ausschreibungen bevorzugen nun Bieter, die mindestens 90 % lokales Personal beschäftigen, was inländischen mittelständischen Akteuren ermöglicht, Multinationale bei den Arbeitskosten zu unterbieten. Ein neues Dekret, das alle Regierungsgebäude über 5.000 m² zur Erreichung einer EDGE-Mindestzertifizierung verpflichtet, steigert die Nachfrage nach Anbietern mit IoT-Sensoren und Cloud-Analysen, die Energie- und Wasserleistung in Echtzeit überwachen.

Wettbewerbslandschaft

Die fünf größten internationalen Betreiber hielten im Jahr 2025 zusammen einen Anteil von 28 %, was inländischen Spezialisten ausreichend Spielraum lässt. Der Wettbewerb konzentriert sich auf Portfoliobreite, Technologieadoption und Zertifizierungsnachweise. KI-gestützte vorausschauende Wartung an 34 Standorten reduzierte Notfallreparaturen für einen führenden multinationalen Anbieter um 27 % und stärkte seine Position bei ergebnisorientierten Ausschreibungen. Das mobile Dashboard eines anderen globalen Anbieters, das Belegungs-, Luftqualitäts- und Energiedaten konsolidiert, half ihm, 89 % der auslaufenden Verträge zu erneuern.

Gesundheitseinrichtungen stellen den attraktivsten weißen Fleck dar: Weniger als 12 lokale Anbieter verfügen über die erforderlichen Infektionskontroll- und Medizingaszertifizierungen, doch das Segment wird bis 2031 voraussichtlich um 8,1 % wachsen. Neue Marktteilnehmer aus Japan und Singapur rekrutieren biomedizinische Techniker und nutzen regionale Kostenvorteile, um Krankenhaus- und Regierungsausschreibungen zu gewinnen. Der Markt spaltet sich auf, da führende Unternehmen in IoT-Sensoren, Cloud-basierte computergestützte Instandhaltungsmanagementsysteme und Reinigungsroboter investieren, während preisfokussierte Betreiber weiterhin auf manuelle Arbeitsabläufe setzen – eine Lücke, die sich vergrößert, wenn Mieter ESG-konforme Berichterstattung auf Basis der GRI-Standards anfordern.

Marktführer der indonesischen Facility-Management-Branche

PT Shield On Service Tbk (SOS)

PT Patra Jasa

PT. Spektra Solusindo

Renno Indonesia

AEON Delight Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ISS A/S unterzeichnete einen 10-jährigen integrierten Vertrag mit dem Ministerium für staatseigene Unternehmen, der 27 Bürogebäude in drei Städten umfasst und auf 340 Millionen EUR (383 Millionen USD) bewertet wird.

- Dezember 2025: Sodexo Indonesia sicherte sich einen 12-jährigen gebündelten Vertrag für die Stationen der Jakartas MRT-Phase 2 im Wert von 87 Millionen USD, mit Vertragsstrafen, die an PM2,5-Grenzwerte geknüpft sind.

- November 2025: PT Shield On Service übernahm PT Citra Mandiri Sejahtera für 420 Milliarden IDR (27 Millionen USD), um seine Präsenz in Westjava auszubauen.

- Oktober 2025: CBRE Indonesia gründete ein Gemeinschaftsunternehmen mit Surbana Jurong, das auf Facility-Management- und Smart-City-Verträge für die Hauptstadt Nusantara im Wert von 200 Millionen USD über fünf Jahre abzielt.

Berichtsumfang des indonesischen Facility-Management-Marktes

Die Studie verfolgt die branchenbezogenen Trends im Facility Management (FM) in Indonesien, indem sie die Nachfrage nach FM-Dienstleistungen im Land analysiert. Facility Management umfasst mehrere Disziplinen, um die Funktionalität, den Komfort, die Sicherheit und die Effizienz eines Gebäudes durch die Integration von Menschen, Ort, Prozessen und Technologie sicherzustellen. Der indonesische Facility-Management-Markt wird auf Basis der Einnahmen definiert, die aus den Dienstleistungen generiert werden, die von verschiedenen Endnutzern wie Gewerbe, institutionellen Einrichtungen, öffentlicher Infrastruktur, Industrie und anderen Endnutzern im ganzen Land genutzt werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Bericht behandelt auch die wesentlichen Faktoren, die das Marktwachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den indonesischen Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services einschließlich Asset Management, Elektro-, Mechanik- und Sanitärdienstleistungen sowie HLK-Dienstleistungen, Brandschutzsysteme und Sicherheit, sonstige Hard-Facility-Management-Dienstleistungen; Soft Services einschließlich Büroservice und Sicherheit, Reinigungsdienstleistungen, Cateringdienstleistungen, sonstige Soft-Facility-Management-Dienstleistungen), Angebotstyp (Eigenleistung, Fremdvergabe einschließlich Einzel-Facility-Management, gebündeltes Facility Management, integriertes Facility Management), Endnutzerbranche (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik, sonstige Endnutzerbranchen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset Management |

| Elektro-, Mechanik- und Sanitärdienstleistungen sowie HLK-Dienstleistungen | |

| Brandschutzsysteme und Sicherheit | |

| Sonstige Hard-Facility-Management-Dienstleistungen | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Cateringdienstleistungen | |

| Sonstige Soft-Facility-Management-Dienstleistungen |

| Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management |

| Gebündeltes Facility Management | |

| Integriertes Facility Management |

| Gewerbe |

| Gastgewerbe |

| Institutionelle und öffentliche Infrastruktur |

| Gesundheitswesen |

| Industrie und Verfahrenstechnik |

| Sonstige Endnutzerbranchen |

| Nach Servicetyp | Hard Services | Asset Management |

| Elektro-, Mechanik- und Sanitärdienstleistungen sowie HLK-Dienstleistungen | ||

| Brandschutzsysteme und Sicherheit | ||

| Sonstige Hard-Facility-Management-Dienstleistungen | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Cateringdienstleistungen | ||

| Sonstige Soft-Facility-Management-Dienstleistungen | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-Facility-Management | |

| Gebündeltes Facility Management | ||

| Integriertes Facility Management | ||

| Nach Endnutzerbranche | Gewerbe | |

| Gastgewerbe | ||

| Institutionelle und öffentliche Infrastruktur | ||

| Gesundheitswesen | ||

| Industrie und Verfahrenstechnik | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indonesischen Facility-Management-Marktes und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2025 auf 12,86 Milliarden USD geschätzt und soll bis 2031 17,78 Milliarden USD erreichen, mit einer CAGR von 5,52 %.

Welche Servicekategorie dominiert die Ausgaben in indonesischen Einrichtungen?

Hard Services wie Elektro-, Mechanik- und Sanitärleistungen, HLK und Brandschutzsysteme machen 58,42 % des Umsatzes 2025 aus und spiegeln den Bedarf an konformer mechanischer Instandhaltung wider.

Warum gewinnen integrierte Facility-Management-Verträge an Beliebtheit?

Multinationale Unternehmen bevorzugen eine einheitliche Verantwortlichkeit, und ergebnisorientierte Vereinbarungen knüpfen Zahlungen an Betriebszeit- und Energiesparkennzahlen, die die Gesamtkosten senken.

Wie beeinflusst die ESG-Finanzierung die Facility-Management-Budgets?

Banken bieten Zinssatzrabatte für grün zertifizierte Gebäude an und fördern so Investitionen in energieeffiziente Nachrüstungen, die die Nachfrage nach zertifizierten Anbietern steigern.

Welches Endnutzersegment wird voraussichtlich am schnellsten wachsen?

Mit Elektrofahrzeug-Lieferketten verbundene Industrie- und Verfahrenstechnikeinrichtungen werden bis 2031 voraussichtlich mit 6,12 % wachsen.

Vor welchen Herausforderungen stehen Anbieter, die in mehreren Provinzen tätig sind?

Unterschiedliche Brandschutz- und Arbeitsvorschriften erfordern parallele Dokumentationssysteme und erhöhen die Compliance-Kosten für Betreiber mit mehreren Standorten.

Seite zuletzt aktualisiert am: