Indonesien Kurier-, Express- und Paketmarkt (CEP) Größe und Anteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

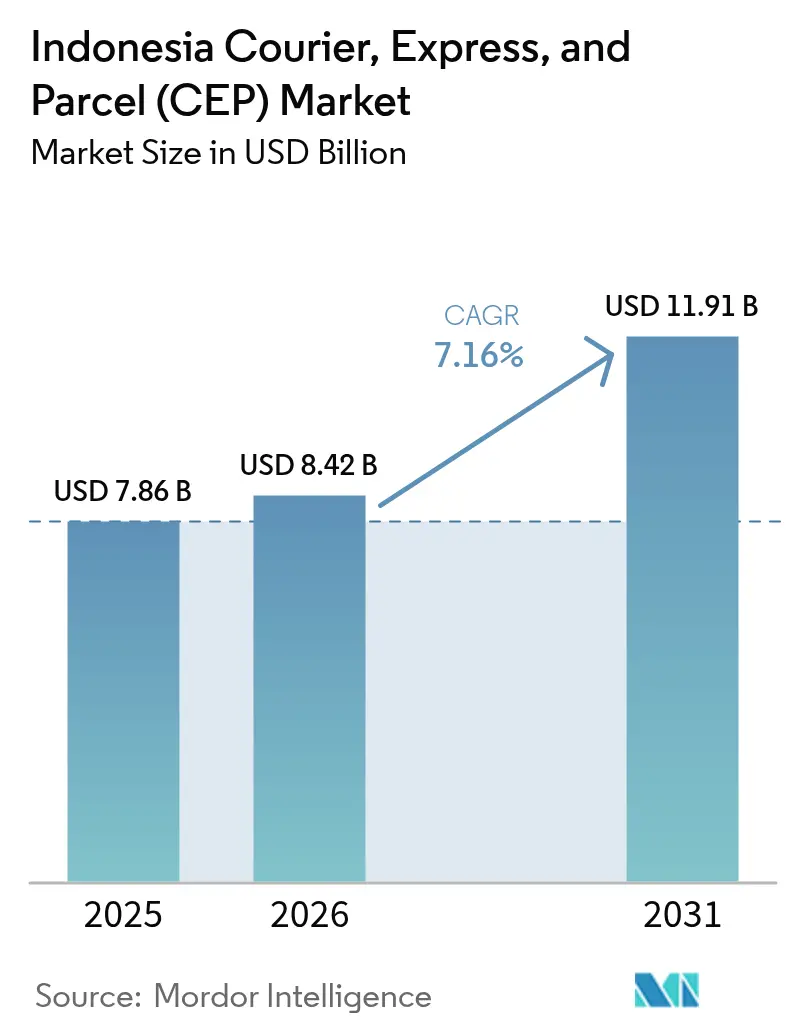

| Marktgröße im Basisjahr (2025) | 7.86 Milliarden US-Dollar |

| Marktgröße (2026) | 8.42 Milliarden US-Dollar |

| Marktgröße (2031) | 11.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Kurier-, Express- und Paketmarkt (CEP) Analyse von Mordor Intelligence

Die Größe des indonesischen Kurier-, Express- und Paketmarkts (CEP) wird im Jahr 2026 auf USD 8,42 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 7,86 Milliarden, mit Prognosen für 2031 von USD 11,91 Milliarden, wachsend mit einer CAGR von 7,16 % über den Zeitraum 2026–2031. Ein Anstieg des Online-Shoppings, eine landesweite Glasfaserversorgung und die Erweiterung des Mautstraßennetzes stützen ein gesundes Wachstum des Paketvolumens. Die zunehmende Nutzung von Smartphones und digitalen Zahlungsmitteln verlagert Transaktionen weiterhin in den Online-Bereich und stimuliert Kapazitätsinvestitionen in automatisierte Sortieranlagen, intelligente Lagerhäuser und Routenoptimierungstools. Betreiber diversifizieren zunehmend in die Kühlkette und Micro-Fulfillment, um Kunden aus dem Gesundheitswesen und dem Quick-Commerce zu bedienen, während Straßen- und Luftverbindungen die Transitzeiten zwischen den Inseln verkürzen. Regulatorische Initiativen zur Senkung der Logistikkosten drängen Spediteure zur Elektrifizierung ihrer Flotten und zur Automatisierung von Hubs, was die Effizienzlücke zwischen großen Marktführern und mittelgroßen Wettbewerbern vergrößert.

Wichtigste Erkenntnisse des Berichts

- Nach Zielort hielten Inlandspakete im Jahr 2025 einen Anteil von 63,10 % am Indonesien Kurier-, Express- und Paketmarkt (CEP); internationale Sendungen werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,35 % wachsen.

- Nach Liefergeschwindigkeit führten Nicht-Express-Dienste mit einem Umsatzanteil von 65,70 % im Jahr 2025; Express-Dienste werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 7,82 % wachsen.

- Nach Modell entfielen Business-to-Consumer (B2C)-Lieferungen auf einen Anteil von 56,10 % an der Marktgröße des indonesischen Kurier-, Express- und Paketmarkts (CEP) im Jahr 2025; Consumer-to-Consumer (C2C)-Lieferungen werden im Zeitraum 2026–2031 mit einer CAGR von 4,06 % zulegen.

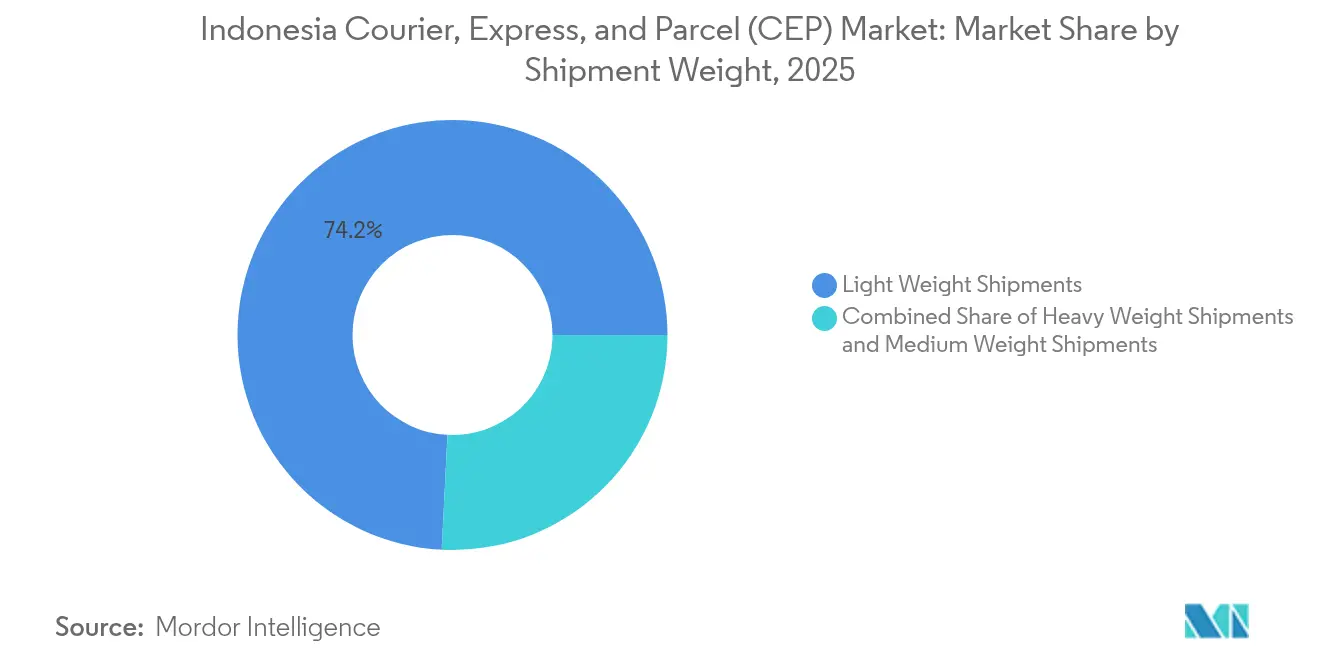

- Nach Sendungsgewicht entfielen Leichtgewichtspakete auf einen Anteil von 74,20 % im Jahr 2025, während Mittelgewichtspakete im Zeitraum 2026–2031 voraussichtlich eine CAGR von 5,28 % verzeichnen werden.

- Nach Transportmittel entfielen Straßendienste im Jahr 2025 auf einen Anteil von 69,00 %, während der Lufttransport mit einer CAGR von 5,98 % im Zeitraum 2026–2031 die am schnellsten wachsende Transportart sein wird.

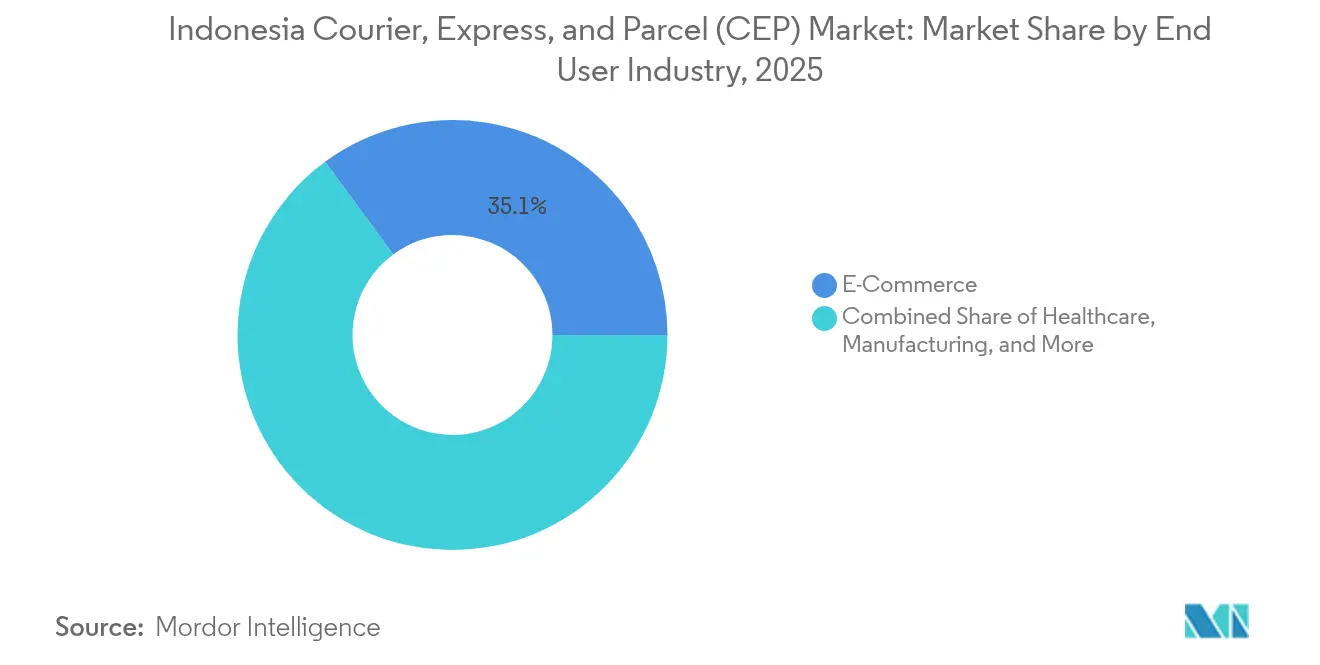

- Nach Endnutzerbranche trug der E-Commerce im Jahr 2025 35,10 % des Umsatzes bei, und das Gesundheitswesen wird im Zeitraum 2026–2031 mit einer CAGR von 7,46 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des Indonesien Kurier-, Express- und Paketmarkts (CEP)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives E-Commerce-GMV-Wachstum und steigende digitale Zahlungen | +1.8% | National, mit Konzentration in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau automatisierter Sortierhubs und intelligenter Lagerhäuser | +1.5% | Große Ballungsräume: Jakarta, Surabaya, Medan, Makassar | Kurzfristig (≤ 2 Jahre) |

| Regierungsprogramm "Palapa Ring" und Mautstraßenprojekte zur Verbesserung der Inselkonnektivität | +1.2% | National, mit Priorität auf der Konnektivität Ostindonesiens | Langfristig (≥ 4 Jahre) |

| 15-Minuten-Hyperlokal-Liefermodelle, erprobt von Q-Commerce-Akteuren | +0.9% | Großraum Jakarta, Surabaya, Erweiterung Bandung | Kurzfristig (≤ 2 Jahre) |

| Datengesteuerter Routenoptimierung zur Senkung der Letzten-Meile-Kosten für KMU | +0.8% | Penetration von Städten der Stufe 2 und Stufe 3 | Mittelfristig (2–4 Jahre) |

| Micro-Fulfillment-Franchising zur Erschließung von Städten der Stufe 2/3 | +0.6% | Regionale Zentren: Yogyakarta, Semarang, Palembang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives E-Commerce-GMV-Wachstum und steigende digitale Zahlungen

Indonesiens digitale Wirtschaft leitet beispiellose Volumina in den indonesischen Kurier-, Express- und Paketmarkt (CEP) um, da bargeldlose Kassenvorgänge die Auftragsabschlussraten steigern. Der Mobile Commerce macht weit mehr als zwei Drittel des Online-Umsatzes aus und stärkt die Paketdichte auf den zentralen Java-Sumatra-Korridoren. Kooperationen im Social Commerce, wie Tokopedia–TikTok, erhöhen die Bestellhäufigkeit bei jüngeren demografischen Gruppen. Fintech-Kreditvergabe erweitert den Zugang zu Betriebskapital für Kleinstverkäufer und vergrößert die Versenderbasis in Sekundärstädten. Reduzierte Fehlerlieferungsraten führen zu niedrigeren Stückkosten und höherer Fahrerproduktivität, was die Margenstabilität trotz intensivem Preiswettbewerb unterstützt[1]Ministerium für Nationale Entwicklungsplanung, "Narasi RPJMN 2020-2024," bappenas.go.id.

Schneller Ausbau automatisierter Sortierhubs und intelligenter Lagerhäuser

Spediteure setzen Quergurtsorter, Bildscanner und KI-gestützte Lagerverwaltungssysteme ein, um mit dem zweistelligen Volumenwachstum Schritt zu halten. Ein Flaggschiff-Hub in Jakarta verarbeitet jetzt 7.200 Pakete pro Stunde und vervierfacht damit den manuellen Durchsatz[2]Interroll Group, "Café Amazon Success Story," interroll.com. Automatisierung reduziert Fehlsortierungen, senkt den Nachbearbeitungsaufwand und generiert Echtzeitdaten, die dynamische Routing-Engines speisen. Betreiber replizieren modulare Systeme in Surabaya, Medan und Makassar und schaffen ein landesweites Netz hochfrequenter Knotenpunkte, die Fulfillment-Zyklen verkürzen. Pioniere stärken die Dienstleistungszuverlässigkeit und festigen die Kundenbindung im indonesischen Kurier-, Express- und Paketmarkt (CEP).

Regierungsprogramm "Palapa Ring" und Mautstraßenprojekte zur Verbesserung der Inselkonnektivität

Die Fertigstellung des 13.000 km langen Glasfaser-Backbones liefert 4G-Konnektivität auf abgelegene Inseln und ermöglicht eine lückenlose Sendungsverfolgung sowie elektronische Zustellnachweise auch in ländlichen Regentschaften[3]Koordinierendes Ministerium für Maritime Angelegenheiten und Investitionen, "UU 59/2024: Rencana Pembangunan Jangka Panjang Nasional 2025-2045," jdih.maritim.go.id. Parallel dazu senken neue Mautstraßen die durchschnittlichen Transitzeiten auf den wichtigsten Strecken auf Java auf unter 18 Stunden und reduzieren den Kraftstoffverbrauch. Der langfristige Logistik-Fahrplan umfasst Seehafen-Upgrades und die Durchsetzung des Cabotage-Gesetzes, die die Zuverlässigkeit der Küstenversorgung verbessern. Zusammen heben physische und digitale Infrastruktur die Serviceniveaus im gesamten Archipel nahezu auf Metropolstandard und stimulieren latente Nachfrage in Ostindonesien.

15-Minuten-Hyperlokal-Liefermodelle, erprobt von Q-Commerce-Akteuren

Plattformen für den sofortigen Bedarf platzieren Micro-Fulfillment-Center innerhalb von 3 km um dichte städtische Einzugsgebiete. Fahrerflotten wechseln nahtlos zwischen Mitfahrdiensten und Paketzustellungen und steigern die Vermögensauslastung. Premiumgebühren gleichen die Ökonomie kleiner Warenkörbe aus, und Predict-and-Place-Algorithmen optimieren den Echtzeitbestand. Da sich die Verbrauchererwartungen auf sub-stündliche Lieferung konzentrieren, gehen etablierte CEP-Marken Partnerschaften mit Q-Commerce-Apps ein, um Verkehrspipelines zu sichern und Walletanteile im indonesischen Kurier-, Express- und Paketmarkt (CEP) zu halten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensivierender Preiskrieg, der Margen komprimiert | -0.7% | National, mit akutem Druck im Java-Korridor | Kurzfristig (≤ 2 Jahre) |

| Auslandsbeteiligungsobergrenze (49 %) bei Kurierlizenzierungen, die ausländische Direktinvestitionen abschreckt | -0.5% | Nationaler Regulierungsrahmen, der alle Provinzen betrifft | Langfristig (≥ 4 Jahre) |

| Mangel an versicherten Kurieren, der das Risiko der gesellschaftlichen Akzeptanz erhöht | -0.3% | Städtische Zentren mit hohen Unfallraten und Arbeitskonflikten | Mittelfristig (2–4 Jahre) |

| Mindestwert-Importregel (USD 100), die grenzüberschreitende Pakete drosselt | -0.2% | Internationale Gateways: Jakarta, Surabaya, Medan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensivierender Preiskrieg, der Margen komprimiert

Aggressives Rabattieren durch Plattformintegratoren senkt die Nettoerträge unter nachhaltige Schwellen für mittelgroße Betreiber. Subventionierte Liefergebühren ziehen Volumen an, erodieren jedoch die Rentabilität und treiben anhaltende Cash-Verbrennung im gesamten indonesischen Kurier-, Express- und Paketmarkt (CEP). Mehrwertsteuererhöhungen verstärken den Druck, da Spediteure Schwierigkeiten haben, höhere Steuerbelastungen an preissensible Verbraucher weiterzugeben. Eine erwartete Konsolidierung könnte den unmittelbaren Druck mildern, wirft jedoch kartellrechtliche Bedenken auf und erhöht die Anfälligkeit des Sektors gegenüber koordinierten Preisverschiebungen[4]Amt für die Entwicklung und Förderung des Rechts der staatlichen Finanzprüfung, "Perpres No. 12 Tahun 2025," peraturan.bpk.go.id.

Auslandsbeteiligungsobergrenze (49 %) bei Kurierlizenzierungen, die ausländische Direktinvestitionen abschreckt

Globale Integratoren sehen sich strukturellen Hürden gegenüber, wenn sie kontrollierende Beteiligungen an indonesischen Betrieben anstreben. Die obligatorische lokale Mehrheitsbeteiligung erschwert die Entscheidungsfindung und verzögert Kapitalzuweisungen für Automatisierungs- und Kühlketten-Upgrades. Während Joint Ventures das inländische Know-how erweitern, kann der begrenzte Zufluss ausländischen Kapitals die Verbreitung von Best-Practice-Technologien verlangsamen und die Konvergenz der Servicequalität mit fortgeschrittenen ASEAN-Partnern einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Gesundheitslogistik steigt auf der Prioritätsskala

Der E-Commerce behielt im Jahr 2025 mit 35,10 % den größten Anteil, jedoch verengt sich der Margespielraum, da Gratisversand-Kampagnen fortgesetzt werden. Massen-Fulfillment-Anforderungen rechtfertigen laufende Investitionen in Mega-Sortierzentren und intelligente Schließfächer.

Das Gesundheitswesen wird zwischen 2026 und 2031 mit einer CAGR von 7,46 % wachsen, gestützt durch pharmazeutische Kühlkettenvorgaben und Programme zur Einhaltung von Medikamentenplänen bei chronischen Erkrankungen. Betreiber mit GDP-zertifizierten Depots und temperaturgeführten Flotten nutzen Premiumpreise, die die Exposition des Sektors gegenüber margendrückenden Einzelhandelsversendern verringern.

Nach Zielort: Inlandssendungen behalten Vorrang bei wachsenden grenzüberschreitenden Strömen

Inlandssendungen generierten im Jahr 2025 63,10 % des Umsatzes und bestätigten damit den indonesischen Kurier-, Express- und Paketmarkt (CEP) als heimatorientierten Bereich, der von Nachfrageclustern in Java und Sumatra getragen wird. Infrastrukturverbesserungen, wie das 2.816 km lange Mautstraßennetz, verkürzen die innerinsularen Vorlaufzeiten und unterstützen Next-Day-Bodendienste. Das Segment profitiert von einer skalierten Abholungsdichte, die wettbewerbsfähige Tarife und dichte Streckenstrukturen ermöglicht.

Der internationale Verkehr wird zwischen 2026 und 2031 mit einer CAGR von 7,35 % zulegen, da Social-Commerce-Exporteure regionale Käufer erschließen und Freihandelsabkommen Zollreibungen reduzieren. Regulatorische Gegenwinds bleiben bestehen, insbesondere die De-Minimis-Grenze von USD 100, doch technologiegestützte Zollabfertigung und gebundene E-Hubs gleichen die Compliance-Reibung teilweise aus. Spediteure bündeln grenzüberschreitende Sendungsverfolgung mit lokalisierten Rücksendungen, um Mode- und Beauty-Händler anzusprechen, die ASEAN-Penetration anstreben.

Nach Liefergeschwindigkeit: Express-Dienste gewinnen städtische Walletanteile

Nicht-Express-Dienste halten mit 65,70 % weiterhin den größten Marktanteil und bedienen preisbewusste Verbraucher auf über 6.000 bewohnten Inseln. Netzwerkreichweite und niedrigere Letzten-Meile-Löhne halten Bodenangebote attraktiv, insbesondere für schwerere Pakete.

Express-Werte werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,82 % steigen, angetrieben durch hyper-urbane Lebensstile und die Termingarantien des B2C-Sektors. KI-gestütztes Routing und städtische Konsolidierungshubs reduzieren die Zustellzeiten im Stadtzentrum auf unter vier Stunden und ermöglichen Premiumpreise. Fahrer mit elektrischen Zweirädern unterstützen Emissionsreduzierungsziele und positionieren Spediteure für ESG-gebundene Verträge.

Nach Sendungsgewicht: Leichte Pakete verankern das Volumen, mittelgewichtige Pakete gewinnen an Bedeutung

Leichtgewichtspakete trugen 2025 zu 74,20 % des Umsatzes bei und spiegeln damit den Verbraucherelektronik- und Mode-Mix wider, der den indonesischen Kurier-, Express- und Paketmarkt (CEP) prägt. Dichtebasierte Preisgestaltung reizt zur kompakten Verpackung an und steigert die Fahrzeugauslastung.

Mittelgewichtspakete werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,28 % wachsen, da Haushalts-Großeinkäufe und B2B-Nachschubbestellungen in sich schnell entwickelnden Städten der Stufe 2 Fuß fassen. Automatisierte Sortierer verarbeiten nun Pakete bis zu 15 kg ohne manuelle Umleitung und erhalten die Durchsatzkonsistenz.

Nach Transportmittel: Straßennetz dominiert, während der Lufttransport die Reichweite erweitert

Der Straßentransport machte im Jahr 2025 69,00 % des Umsatzes aus, gestützt durch verbesserte Autobahnen und Roll-on/Roll-off-Fähren für den Inselverkehr. Flottentelematik reduziert den Leer-Kraftstoffverbrauch und ermöglicht dynamisches Umrouting bei Wetterstörungen.

Der Lufttransport, der zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,98 % steigen wird, schließt Dringlichkeitslücken und verbindet östliche Archipelprovinzen, in denen maritime Fahrpläne noch spärlich sind. Express-Integratoren verladen Pakete auf Passagierflüge und optimieren so die Frachtraumkapazität, während Lieferfenstergarantien gewahrt bleiben.

Nach Modell: B2C führt, C2C entsteht als ergänzender Wachstumshebel

Business-to-Consumer (B2C) hielt im Jahr 2025 56,10 % des Umsatzes und unterstreicht, wie Marktplatz-Plattformen und Marken-Webshops die Paketströme dominieren. Großversender verhandeln volumenbasierte Rabatte und lenken die Nachfrage zu großen Spediteuren.

Consumer-to-Consumer (C2C)-Sendungen, obwohl kleiner, legen zwischen 2026 und 2031 mit einer CAGR von 4,06 % zu, da Social Commerce und der Handel mit gebrauchten Waren die adressierbaren Versender ausweiten. Benutzerfreundliche Buchungs-Apps und QR-Code-Abgabeboxen ermächtigen Einzelpersonen, bundesweit ohne Filiálwartezeiten zu versenden, und gewinnen inkrementellen Anteil ohne hohe Infrastrukturausgaben für Betreiber.

Geografische Analyse

Java und Sumatra lieferten den Löwenanteil der Paketströme im Jahr 2024 aufgrund dichter Bevölkerungen, etablierter Autobahnen und hoher E-Commerce-Durchdringung. Die Marktgröße des indonesischen Kurier-, Express- und Paketmarkts (CEP), die von diesen beiden Inseln generiert wird, unterstützt mehrere tägliche Fernverkehrsabfahrten und eine nahezu vollständige Abholabdeckung. Östliche Provinzen, obwohl noch kleiner, verzeichnen zweistelliges Wachstum, da Glasfaserkonnektivität und Pionier-Versandprogramme den Verbraucherzugang erschließen.

Kalimantan gewinnt strategische Bedeutung durch die schrittweise Verlegung der nationalen Hauptstadt, was Logistikzonierungs-Anreize und Bonded-Hub-Vorschläge fördert, die Erstzuger bevorzugen. Die Verarbeitungsindustrien von Sulawesi führen stabile B2B-Volumina ein, während Maluku und Papua weiterhin auf subventionierte Frachtprogramme und modulare Lagerlösungen angewiesen sind, um niedrige Sendungsdichten auszugleichen.

Grenzüberschreitende Ströme konzentrieren sich an Jakartas Soekarno-Hatta, Surabaya's Juanda und Medans Kualanamu-Gateways und leiten Pakete nach Malaysia, Singapur und China. Handelserleichterungsreformen im Rahmen des Mittelfristigen Plans 2025–2029 zielen darauf ab, den Zoll zu digitalisieren und die Vorabzollabfertigung zu beschleunigen, Liegezeiten zu reduzieren und die Exportbeteiligung von KMU zu verbreitern.

Wettbewerbslandschaft

Der indonesische Kurier-, Express- und Paketmarkt (CEP) weist eine moderate Konsolidierung auf, wobei die heimischen Champions J&T Express, JNE und SiCepat Marktanteile halten. Jeder betreibt proprietäre Hubs, Franchise-Abholstellen und Technologie-Stacks, die tägliche Versandspitzen von über 3 Millionen Stücken bewältigen. Integrierte Plattformen GoTo und Grab nutzen Super-App-Ökosysteme, um Mitfahrdienst-Fahrer in Letzten-Meile-Aufgaben einzubinden und Echtzeit-Nachfragepools zu verschmelzen. Eine potenzielle Grab-GoTo-Fusion im Wert von USD 25 Milliarden würde Datenbanken, Fahrerflotten und Fulfillment-Anlagen vereinen, die Verhandlungsmacht gegenüber Händlern umgestalten und die behördliche Prüfung erhöhen.

Automatisierungs-Wettrüstungsdynamiken spornen mehrjährige Kapitalausgabenzyklen an: J&T rollte optische Scanner-Sortierer landesweit aus, während JNE den Kalimantan-Durchsatz nach der Übernahme von Cahaya Logistics aufrüstete. SiCepat arbeitet mit dem staatlichen Kreditgeber Bank Mandiri zusammen, um KMU-Finanzierung in seine Buchungs-App zu integrieren und die Bindung im C2C-Segment zu stärken.

White-Space-Nischen ziehen spezialisierte Anbieter an. Lion Parcel positioniert sich als Kühlkettenpartner für Impfstoffhändler, und RPX erweitert ein Franchise-Modell in Städten der Stufe 2, die Hauptmarken unterversorgen. Globale Konzerne UPS, DHL und FedEx operieren unter lokalen Partnerschaftslösungen, die die Kapitalbeteiligung begrenzen, aber Technologietransfer und Premium-Express-Kanäle bereitstellen.

Führende Unternehmen im Indonesien Kurier-, Express- und Paketmarkt (CEP)

J&T Express

JNE Express

SiCepat Ekspres

Ninja Express

Pos Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Lion Group eröffnete die 6.000 m² große Lion Hub Halim-Anlage zur Optimierung der Paketströme vom ersten bis zum letzten Kilometer im Großraum Jakarta.

- April 2025: DHL Group reservierte EUR 500 Millionen (USD 551,82 Millionen) aus einem breiteren EUR 2 Milliarden (USD 2,20 Milliarden) Life-Sciences- und Gesundheitswesen-Investment für Upgrades des Kühlkettennetzwerks im asiatisch-pazifischen Raum.

- April 2025: FedEx führte FedEx Surround® ein, eine KI-gestützte Überwachungssuite, die die Echtzeittransparenz von Sendungen für indonesische Kunden verbessert.

- Januar 2025: Grab Holdings und GoTo Group nahmen fortgeschrittene Fusionsgespräche mit dem Ziel wieder auf, die Transaktion bis 2025 abzuschließen, um eine einheitliche Plattform von Logistik bis hin zu Zahlungen zu schaffen.

Berichtsumfang des Indonesien Kurier-, Express- und Paketmarkts (CEP)

Inland, International sind als Segmente nach Zielort abgedeckt. Express, Nicht-Express sind als Segmente nach Liefergeschwindigkeit abgedeckt. Business-to-Business (B2B), Business-to-Consumer (B2C), Consumer-to-Consumer (C2C) sind als Segmente nach Modell abgedeckt. Schwergewichtige Sendungen, Leichtgewichtige Sendungen, Mittelgewichtige Sendungen sind als Segmente nach Sendungsgewicht abgedeckt. Luft, Straße, Sonstige sind als Segmente nach Transportmittel abgedeckt. E-Commerce, Finanzdienstleistungen (BFSI), Gesundheitswesen, Produktion, Primärindustrie, Groß- und Einzelhandel (Offline), Sonstige sind als Segmente nach Endnutzerbranche abgedeckt.| Inland |

| International |

| Express |

| Nicht-Express |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Schwergewichtige Sendungen |

| Leichtgewichtige Sendungen |

| Mittelgewichtige Sendungen |

| Luft |

| Straße |

| Sonstige |

| E-Commerce |

| Finanzdienstleistungen (BFSI) |

| Gesundheitswesen |

| Produktion |

| Primärindustrie |

| Groß- und Einzelhandel (Offline) |

| Sonstige |

| Zielort | Inland |

| International | |

| Liefergeschwindigkeit | Express |

| Nicht-Express | |

| Modell | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Sendungsgewicht | Schwergewichtige Sendungen |

| Leichtgewichtige Sendungen | |

| Mittelgewichtige Sendungen | |

| Transportmittel | Luft |

| Straße | |

| Sonstige | |

| Endnutzerbranche | E-Commerce |

| Finanzdienstleistungen (BFSI) | |

| Gesundheitswesen | |

| Produktion | |

| Primärindustrie | |

| Groß- und Einzelhandel (Offline) | |

| Sonstige |

Marktdefinition

- Kurier-, Express- und Paketdienste - Der Kurier-, Express- und Paketmarkt (CEP-Markt) bezeichnet die Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tages-definierter Express und zeit-definierter Express), (4) Inlands- sowie internationalen Sendungen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er stellt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädten und anderen Schlüsselparametern wie Bevölkerungsdichte und Endkonsumaufwand (Wachstum und Anteil % am BIP) dar. Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Inlands-Kuriermarkt - Der Inlands-Kuriermarkt bezieht sich auf CEP-Sendungen, bei denen Ursprung und Ziel innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegen. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich leichtgewichtiger Sendungen, mittelgewichtiger Sendungen und schwergewichtiger Sendungen, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) Nicht-Express-Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (tages-definierter Express und zeit-definierter Express).

- E-Commerce - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der E-Tailer, über den Online-Vertriebskanal, für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst (i) die Lieferkette der Online-Kundenbestellungen eines Unternehmens, (ii) den Prozess, ein Produkt vom Herstellungsort bis zur Lieferung an die Verbraucher zu bringen. Es umfasst die Verwaltung von Beständen (aufgeschoben sowie zeitkritisch), Versand und Distribution.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelsvolumen, die wichtigsten Waren-/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert, zusammen mit den Auswirkungen bedeutender Handels-/Logistikinfrastrukturinvestitionen und dem regulatorischen Umfeld.

- Finanzdienstleistungen (BFSI) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der BFSI-Akteure für Kurier-, Express- und Paketdienste (CEP). CEP ist für die Finanzdienstleistungsbranche beim Versand vertraulicher Dokumente und Akten wichtig. Die Unternehmen in diesem Sektor sind tätig in (i) Finanztransaktionen (d. h. Transaktionen, die die Schaffung, Liquidierung oder Eigentumsänderung von Finanzanlagen beinhalten) oder der Erleichterung von Finanztransaktionen, (ii) der Finanzvermittlung, (iii) der Risikoverteilung durch Underwriting von Renten und Versicherungen, (iv) der Erbringung spezialisierter Dienstleistungen, die Finanzvermittlung, Versicherung und betriebliche Vorsorgeprogramme erleichtern oder unterstützen, und (v) der Währungskontrolle – den Währungsbehörden.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu bieten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage genutzt.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wird in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier betrachtete Wirtschaftssektoren) genutzt.

- Gesundheitswesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure im Gesundheitswesen (Krankenhäuser, Kliniken, Medizinzentren) für Kurier-, Express- und Paketdienste (CEP). Der Umfang umfasst CEP-Dienste, die an der aufgeschobenen sowie zeitkritischen Bewegung von medizinischen Gütern und Versorgungsmaterialien beteiligt sind (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Geräte). Die Unternehmen in diesem Sektor (i) umfassen diejenigen, die ausschließlich medizinische Versorgung anbieten, (ii) erbringen Dienstleistungen durch ausgebildete Fachleute, (iii) umfassen Prozesse einschließlich der Arbeitseingaben von Gesundheitspraktikern mit der erforderlichen Expertise, (iv) werden auf der Grundlage des von den Praktikern in der Branche gehaltenen Bildungsabschlusses definiert.

- Inflation - Schwankungen sowohl in der Erzeugerpreisinflation (Jahresänderung des Erzeugerpreisindex) als auch in der Verbraucherpreisinflation werden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die Betriebskostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrergehälter und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagerrenten, Zollmaklergebühren, Speditionsraten, Kuriersätze usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine wichtige Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von großen Häfen umgeschlagenen Container und das von großen Flughäfen abgefertigte Frachtgewicht analysiert und in diesem Branchentrend dargestellt.

- Internationaler Express-Dienstleistungsmarkt - Der internationale Express-Dienstleistungsmarkt bezieht sich auf CEP-Sendungen, bei denen der Ursprung oder das Ziel nicht innerhalb der Grenzen der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) liegt. Er erfasst die Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, einschließlich leichtgewichtiger Sendungen, mittelgewichtiger Sendungen und schwergewichtiger Sendungen, (ii) Inter-Regionale sowie Intra-Regionale Sendungen.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtige Branchentrends" umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Erweiterungen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Wichtige Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre wichtigen strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder global wettbewerbsfähig macht. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) in diesem Branchentrend über den Überprüfungszeitraum analysiert und dargestellt.

- Produktion - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in der Fertigungsindustrie (einschließlich Hightech/Technologie) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflus ses in der gesamten Lieferkette, ermöglichen die termingerechte Lieferung von Fertigwaren an Händler oder Endkunden und lagern und liefern Rohmaterialien an Kunden für die Just-in-Time-Fertigung.

- Sonstige Endnutzer - Das sonstige Endnutzersegment erfasst die externen (ausgelagerten) Logistikausgaben aus dem Bau, der Immobilienwirtschaft, den Bildungsdienstleistungen und den professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienste) für Kurier-, Express- und Paketdienste (CEP). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung zeitkritischer Versorgungsmaterialien und Dokumente zu/von diesen Branchen, wie dem Transport von Ausrüstung oder Ressourcen, dem Versand vertraulicher Dokumente und Akten.

- Primärindustrie - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF- (Landwirtschaft, Fischerei und Forstwirtschaft) und Gewinnungsindustrie (Öl und Gas, Steinbruch und Bergbau) für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die (i) hauptsächlich mit dem Anbau von Nutzpflanzen, der Tierhaltung, der Holzgewinnung, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind; (ii) natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas fördern. Hierbei spielen Logistikdienstleister (LDL) (i) eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Eingaben (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und den reibungslosen Fluss von Ausgaben (Produkte, Agrarwaren) zu Händlern/Verbrauchern; (ii) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Anforderung entsprechend der Haltbarkeit der transportierten oder gelagerten Güter.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus der Perspektive der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresänderung) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds genutzt.

- Segmenterlöse - Die Segmenterlöse wurden für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Sie beziehen sich auf den CEP-Markt-spezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt hat. Er wird durch das Studium und die Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen tätig ist, wichtige Volkswirtschaften von Bedeutung usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Website berichtet wurden. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen überprüft.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Marktgröße des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktumfeld unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Penetration in Verbindung mit steigenden verfügbaren Einkommen haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer erhöhten Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, geführt hat. Daher wurden der Bruttomerchandisingwert (GMV), historisches und projiziertes Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von hergestellten Produkten zu Händlern und Verbrauchern gewährleistet. Nachfrage und Angebot beider Branchen sind stark vernetzt und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Groß- und Einzelhandel (Offline) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Großhändlern und Einzelhändlern über den Offline-Vertriebskanal für Kurier-, Express- und Paketdienste (CEP). Die betrachteten Endnutzer sind Unternehmen, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, generell ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungsmaterialien zu und Fertigprodukten von Produktionsstätten zu Händlern und schließlich zum Endkunden, umfassend Aktivitäten wie Materialbeschaffung, Transport, Auftragserfüllung, Lagerung und Aufbewahrung, Bedarfsprognose, Bestandsmanagement usw.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast bezieht sich auf die Gesamtlast (Gewicht), die durch mit einer bestimmten Achse verbundene Räder auf die Fahrbahn wirkt. Weltweit gibt es Systeme zur Überwachung der Achslast, bei denen das Überschreiten der von der zuständigen Regulierungsbehörde festgelegten Grenzwerte zu Strafen/Bußgeldern führen kann. Für den Gütertransport auf der Straße kann dies ein wichtiger Kostenfaktor sein, da Kenntnisse über die Achslastgrenzen genutzt werden können, um (i) das Fahrzeug optimal zu beladen und Gewinne zu maximieren, (ii) das Überschreiten der Grenzen und die damit verbundenen möglichen Bußgelder zu vermeiden, (iii) Verschleiß am Fahrzeug zu vermeiden, (iv) Schäden am Fahrbahnbelag zu vermeiden, die zu spürbaren öffentlichen Wartungs- und Reparaturkosten führen, (v) eine bessere Umschlagzeit zu erzielen. |

| Rückfracht | Rückfracht bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abgangspunkt und kann vollständige, teilweise oder leere Fahrzeugladungen (den gesamten oder einen Teil des Weges) umfassen, abhängig von der Sichtbarkeit des lokalen Frachtökosystems. In diesem Zusammenhang ist der Transport leerer Container zum Ursprungsort, bekannt als Leerfahrt, ebenfalls ein bedeutender Faktor, angesichts der Container-/Versorgungsengpässe in verschiedenen Regionen, die zu Kostensteigerungen und einer unter dem Optimum liegenden Gewinnerzielung führen. Im Allgemeinen bieten Spediteure Rabatte auf Rückfrachten an, um Fracht für die Rückfahrt zu sichern. |

| Frachtbrief (BOL) | Ein Frachtbrief ist ein rechtliches Vertragsdokument, das von einem Spediteur an einen Verlader ausgestellt wird, um den Empfang seiner Fracht zu bestätigen, und dient als Nachweis für den Frachtvertrag zwischen den beiden Parteien. Im Wesentlichen enthält er (i) Art, Menge und andere Spezifikationen der transportierten Waren, (ii) Zielort und Bedingungen der Sendung, (iii) Spediteur und Fahrer mit allen notwendigen Informationen zur Abwicklung der Sendung, die für Versicherungs- und Zollabfertigungszwecke verwendet werden können, (iv) die Bestätigung, dass die Sendung schadenfrei und versandbereit für den Empfänger ist. In diesem Zusammenhang ist ein Hausfrachtbrief (HBL) ein Dokument, das von einem Spediteur oder einem Nicht-Schiffsführenden Gemeinsamkeitsfrachtführer (NVOCC) ausgestellt wird, um den Empfang von Sendungsgegenständen zu bestätigen (gegenüber einem Verlader). Wenn Sendungen mehrerer Verlader beteiligt sind, kann ein Masterfrachtbrief (MBL) involviert sein, der eine konsolidierte Version davon für alle vom Spediteur betreuten Sendungen (an einen gemeinsamen Bestimmungsort) darstellt und vom Spediteur an den Spediteur oder den Verlader ausgestellt werden kann (je nachdem, wer den Transport bucht). |

| Bunkern | Bunkern ist der Prozess der Versorgung von Schiffen mit Kraftstoff zum Antrieb des Antriebssystems. Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. In diesem Zusammenhang ist (i) Bunkeröl technisch gesehen jede Art von Heizöl, das an Bord von Schiffen verwendet wird. Es verdankt seinen Namen den Behältern auf Schiffen und in Häfen, in denen es gelagert wird; in den Dampfzeiten waren es Kohlenbunker, jetzt sind es Bunkeröltanks, (ii) Bunker bezeichnet die Räume (Tanks) an Bord eines Schiffes zur Lagerung von Kraftstoff, (iii) Bunkerhändler bezeichnet eine Person, die mit Bunker (Kraftstoff) handelt, (iv) Bunkeranruf erfolgt, wenn ein Frachtschiff in einem Hafen ankert oder anlegt, um Bunkeröl oder Vorräte aufzunehmen, (v) Bunkerdienst ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunkern. Das Bunkern ist aus Sicht der für den Verlader geltenden Frachtkosten bedeutsam, da von Reedereien Bunkerbeitrag (BUC)/Kraftstoffanpassungsfaktor (FAF)/Bunkeranpassungsfaktor (BAF) angewendet werden, um die Auswirkungen von Schwankungen der Bunkerkosten auszugleichen. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. Kabotagegesetze können den inländischen Güterverkehr auf in eigenen national registrierten, und manchmal gebauten und bemannten Fahrzeugen beschränken, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz der Kabotage angeben, der von ausländisch registrierten Flotten bedient werden darf. |

| C-Commerce | Kollaborativer Commerce (auch als C-Commerce bekannt), (i) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft (Branche, Branchensegment, Lieferkette oder Lieferkettensegment); (ii) ist die Optimierung von Angebots- und Vertriebskanälen zur Nutzung der globalen Wirtschaft durch den effizienten Einsatz neuer Technologien. Vorteile des C-Commerce umfassen unter anderem (i) Maximierung der Effizienz und Rentabilität des Unternehmens, (ii) Technologieintegration mit physischen Kanälen, um Unternehmen zur Zusammenarbeit zu befähigen, (iii) erhöhter Informationsaustausch wie Bestands- und Produktspezifikationen unter Verwendung des Webs als Vermittler, (iv) erhöhte Wettbewerbsfähigkeit durch Erreichen eines breiteren Publikums. Beispiele für C-Commerce, auch bekannt als Peer-to-Peer-Commerce, umfassen (i) Unternehmen, die es Verbrauchern ermöglichen, Dinge voneinander zu mieten, oder Marktplätze wie Meta (ehemals Facebook) Marketplace, die den Verkauf von Gebrauchtwaren ermöglichen; (ii) DoorDash hat sich mit vielen nationalen Marken wie McDonald's und Chipotle zusammengetan, um Fast-Food-Lieferungen anzubieten und sein Geschäftsmodell auf C-Commerce aufzubauen. Seitdem haben sie ihren Lieferservice von Restaurants auf den Einzelhandel ausgeweitet und bieten sogar Fahrerflotten für Unternehmen an. |

| Kurier | Ein Unternehmen/eine Firma, das/die Pakete/Sendungen/Pakete (bis zu 70 kg) einschließlich schnellem Haus-zu-Haus-Abhol- und Lieferservice für Waren oder Dokumente liefert, sowohl inland als auch international, auf kommerzieller Vertragsbasis. Beispiel: DHL Group, FedEx, United Parcel Service of America, Inc., USPS, International Distributions Services, J&T Express, SF Express unter vielen anderen. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, ohne traditionelle Lagerlogistikpraktiken und Einsparungen bei Zeit und Geld. Es erfordert eine enge Synchronisierung sowohl der eingehenden als auch der ausgehenden Bewegungen. Es ist von großer Bedeutung für die Reduzierung von Kosten im Zusammenhang mit Lagerung und Aufbewahrung (und den damit verbundenen Mehrwertdiensten). |

| Cross-Trade | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein Land, das sich von dem Land des Verladens/der Einschiffung und dem Land des Entladens/der Ausschiffung unterscheidet. Cross-Trade-Gesetze können den internationalen Güterverkehr auf in den jeweiligen Ländern registrierte Fahrzeuge beschränken, und manchmal gebaute und bemannte Fahrzeuge, obwohl die Vorschriften je nach Branche/Warengruppe/Land variieren und manchmal den maximal zulässigen Prozentsatz des Cross-Trade angeben, der von ausländisch registrierten Flotten bedient werden darf. |

| Zollabfertigung | Der Prozess der Zollanmeldung und -abfertigung von Ladungen. Er umfasst die Verfahren zur Freigabe von Fracht durch den Zoll durch festgelegte Formalitäten wie die Vorlage von Einfuhrlizenzen/-genehmigungen, die Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Ladung. In diesem Zusammenhang ist ein Zollspediteur eine Person oder ein Unternehmen, das vom zuständigen Ministerium des Landes lizenziert ist, im Namen von Frachtimporteuren und -exporteuren zu handeln. |

| Gefahrgut | Gefahrgut (oder gefährliche Materialien oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), Ätzsubstanzen, Oxidationsmittel, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Erste-Meile-Zustellung | Erste-Meile-Zustellung bezieht sich auf (i) die erste Stufe des Fracht-/Sendungs-/Ladungs-/Kuriertransports, (ii) den Transport von Waren vom Betrieb oder Lager eines Händlers zum nächsten Fulfillment-Center/Lagerhaus/Hub, von dem aus die Waren weitergeleitet werden, (iii) den Versand von Waren von lokalen Vertriebszentren zu Geschäften (für Einzelhändler), (iv) den Transport von Fertigwaren von einem Werk oder einer Fabrik zu einem Vertriebszentrum (für Hersteller), (v) die Abholung von Waren vom Haus oder Geschäft des Endkunden, gefolgt von der Bewegung zu einem Lager oder Lagerort (Umzugsunternehmen), (vi) den Prozess, bei dem Waren von einem Einzelhändler abgeholt und dann an Drittlogistikanbieter oder Kurierdienstleister übergeben werden, um an den Endverbraucher geliefert zu werden (E-Commerce). Sobald das Paket das nächste Lagerhaus oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. Beispiel: Wenn man UPS als Kurier wählt, ist die Erste-Meile-Zustellung das Produkt, das vom Lager des Herstellers/Einzelhändlers zum Lager/Fulfillment-Center von UPS geliefert wird. |

| Letzte-Meile-Zustellung | Letzte-Meile-Zustellung bezieht sich auf den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt (Lagerhaus oder Vertriebszentrum oder Fulfillment-Center) zu seinem endgültigen Bestimmungsort bewegt wird, der normalerweise ein privater Wohnsitz/Einzelhandelsgeschäft/Unternehmen oder ein Paketschließfach ist. Es macht etwa die Hälfte der Gesamtkosten des gesamten Prozesses aus ersten Meile, mittlerer Meile und letzter Meile aus, obwohl dies von Sendung zu Sendung variieren kann, basierend auf Ware, Geschäftsmodell und ähnlichen Faktoren. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die verwendet wird, um gemischte Ladungen von verschiedenen Lieferanten zu einem Kunden zu transportieren, unter Anwendung von Lean-Management-Prinzipien auf die Logistik. Anstatt dass jeder Lieferant jede Woche einen LKW schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein LKW (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tanklastzug Milch von mehreren Milchviehbetrieben für die Lieferung an eine Milchverarbeitungsanlage sammelte. Ein Milkrun kann eine effizientere Möglichkeit sein, Logistik zu handhaben, erfordert jedoch eine ordnungsgemäße Planung. Wenn die Route Produkte verschiedener Unternehmen umfasst, bedarf es einer Vereinbarung über die Kostenteilung und andere Aspekte der kooperativen Liefervereinbarung. Sobald die Gruppe diese Fragen geklärt hat, kann diese Liefermethode für alle Zeit und Geld sparen, indem Betriebskosten und Ressourcen gebündelt werden. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) aufzubauen. MCC ist am besten für Unternehmen geeignet, die kleine Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. Neben den Kosten gehören zu den weiteren Vorteilen (i) die Flexibilität, Lieferanten aus einer größeren Auswahl an Ursprungsländern auszuwählen, ohne sich Gedanken über die Logistik vom jeweiligen Ursprungsland zum Endziel machen zu müssen, (ii) die Möglichkeit, die am besten geeigneten Lieferanten aus vielen verschiedenen Ländern für den eigenen Geschäftsbetrieb auszuwählen. Die Erweiterung der Beschaffungsoptionen durch MCC bietet die Flexibilität, die in wettbewerbsorientierten globalen Märkten benötigt wird. |

| Q-Commerce | Q-Commerce, auch als Quick-Commerce bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. Die Unternehmen, die Q-Commerce-Dienste anbieten, können ein vertikal integriertes Modell haben oder Drittanbieter-Lieferplattformen (ausgelagerte Logistik) nutzen. Es hat Vorteile wie (i) wettbewerbsfähiges Alleinstellungsmerkmal (USP), (ii) Potenzial für höhere Gewinnmargen, (iii) besseres Kundenerlebnis, (iv) garantierte Produktverfügbarkeit, (v) Rückverfolgbarkeit und (vi) Skalierbarkeit. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Supply-Chain-Managements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt und kann Prinzipien der Kreislaufwirtschaft (3Rs) umfassen, nämlich Recycling, Wiederverwendung (Umnutzung, Weiterverkauf), Reduzierung oder Reparatur. In diesem Zusammenhang ist Rückwärtshandel (oder Recommerce) der Verkauf von zuvor besessenen Artikeln über physische oder Online-Marktplätze/-Vertriebskanäle an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (AVP) variiert während des gesamten Prognosezeitraums für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbeurteilungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen