Marktgröße und Marktanteil für schwefelumhüllten Harnstoff

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

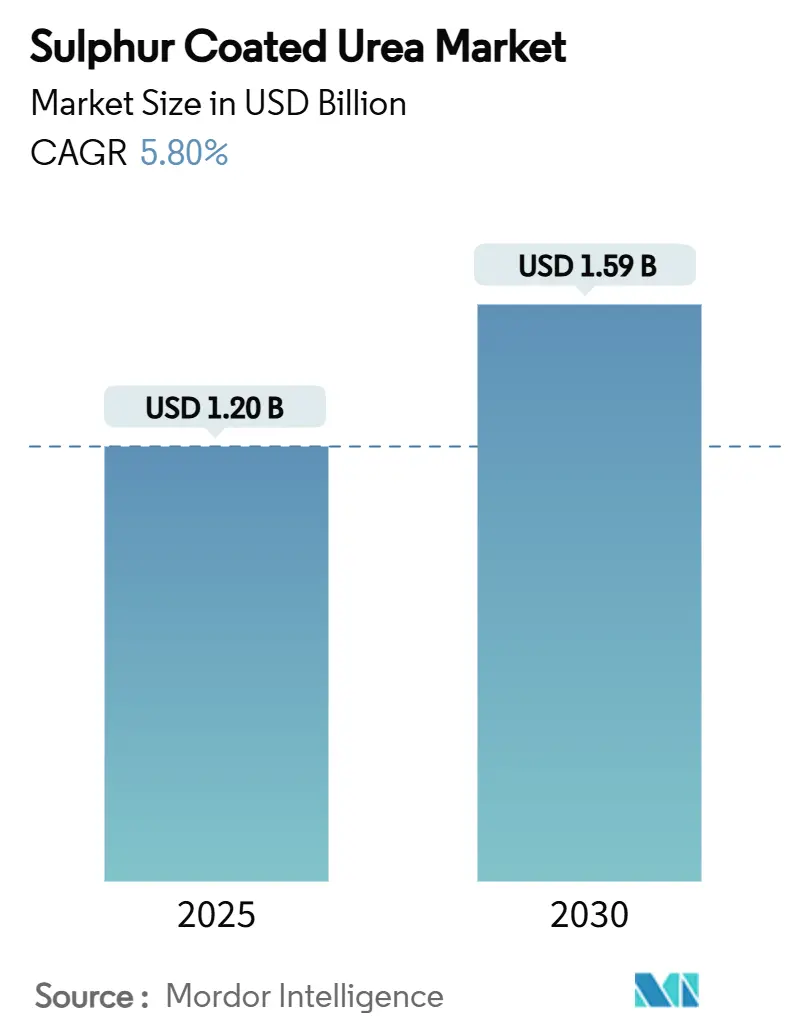

| Marktgröße (2025) | 1.20 Milliarden US-Dollar |

| Marktgröße (2030) | 1.59 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwefelumhüllten Harnstoff von Mordor Intelligence

Die Marktgröße für schwefelumhüllten Harnstoff wird im Jahr 2025 auf 1,20 Milliarden USD geschätzt und soll bis 2030 auf 1,59 Milliarden USD anwachsen, mit einer CAGR von 5,8 %. Diese Aufwärtsentwicklung spiegelt den Wandel der Landwirtschaft von mengenorientierten zu effizienzorientierten Nährstoffstrategien wider, da Landwirte die Stickstofffreisetzung an die Nährstoffaufnahmefenster der Kulturen anpassen, anstatt sich auf kalenderbasierte Ausbringungen zu verlassen. Umweltauflagen, die Monetarisierung von Kohlenstoffgutschriften und die zunehmende Verbreitung der Präzisionslandwirtschaft ermutigen Großbetriebe, Rasenpflegebetriebe und Spezialkulturproduzenten gemeinsam dazu, von herkömmlichem Harnstoff auf Formulierungen mit kontrollierter Freisetzung umzusteigen. Regulatorische Maßnahmen, wie die Mikroplastikbeschränkungen der Europäischen Union und Kanadas Ziel einer 30-prozentigen Reduzierung der Düngemittelemissionen, drängen kostengünstigere polymerummantelte Optionen aus dem Markt und lenken die Nachfrage auf schwefelbasierte Beschichtungen[1]Quelle: Europäische Kommission, „Verordnung 2023/2055”, eur-lex.europa.eu. Die Wettbewerbsintensität bleibt ausgeprägt, da regionale Anbieter weiterhin über ihre Heimatmärkte hinaus expandieren. Die fünf größten Marktteilnehmer hielten jedoch im Jahr 2024 noch immer den Großteil des Umsatzanteils, was auf eine moderate Marktkonzentration hindeutet.

Wichtigste Erkenntnisse des Berichts

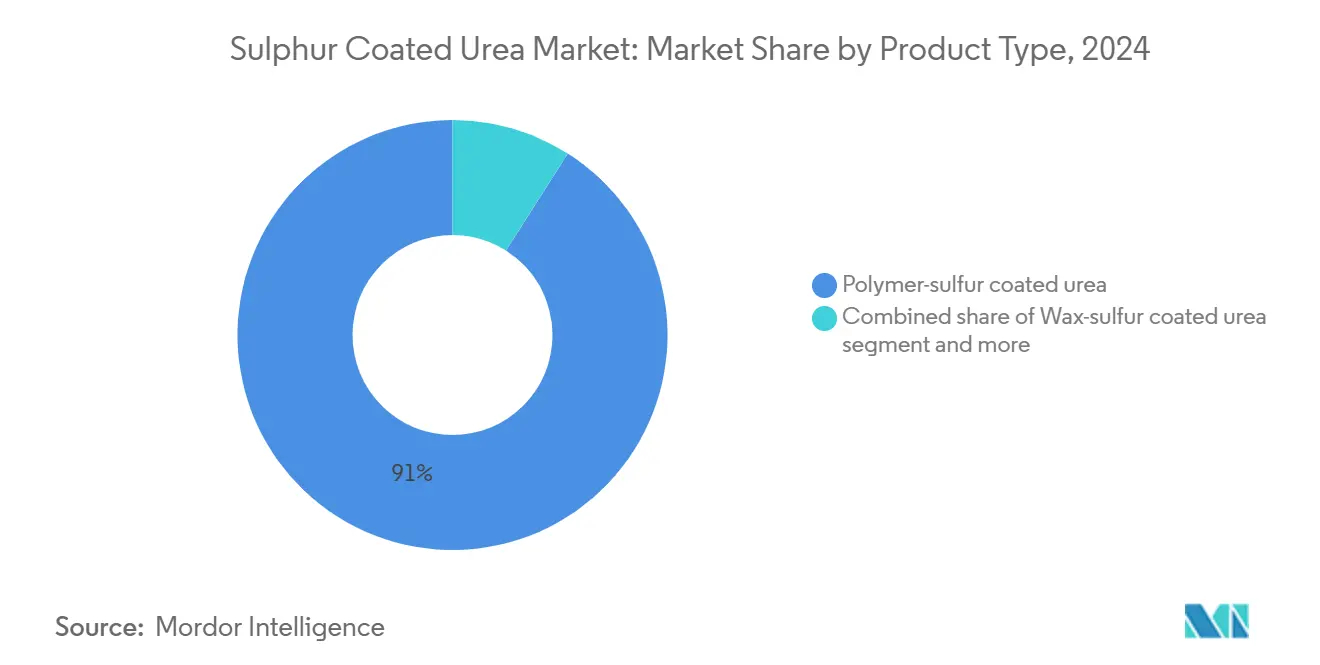

- Nach Produkttyp hielt Polymer-Schwefel-umhüllter Harnstoff im Jahr 2024 einen Marktanteil von 91 % am Markt für schwefelumhüllten Harnstoff, während Wachs-Schwefel-umhüllte Harnstoffformulierungen bis 2030 voraussichtlich mit einer CAGR von 7,8 % wachsen werden.

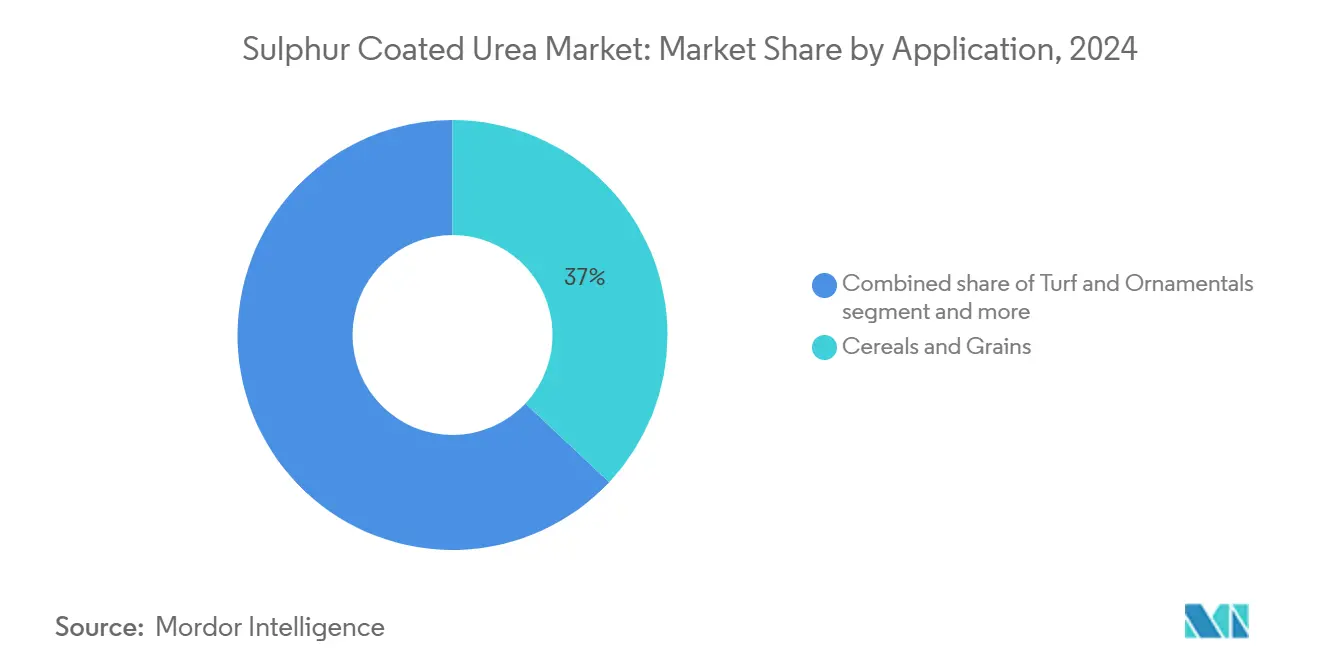

- Nach Anwendung führte Getreide und Körner mit einem Anteil von 37 % an der Marktgröße für schwefelumhüllten Harnstoff im Jahr 2024, während Rasenflächen und Zierpflanzen bis 2030 mit einer CAGR von 8,5 % zulegen.

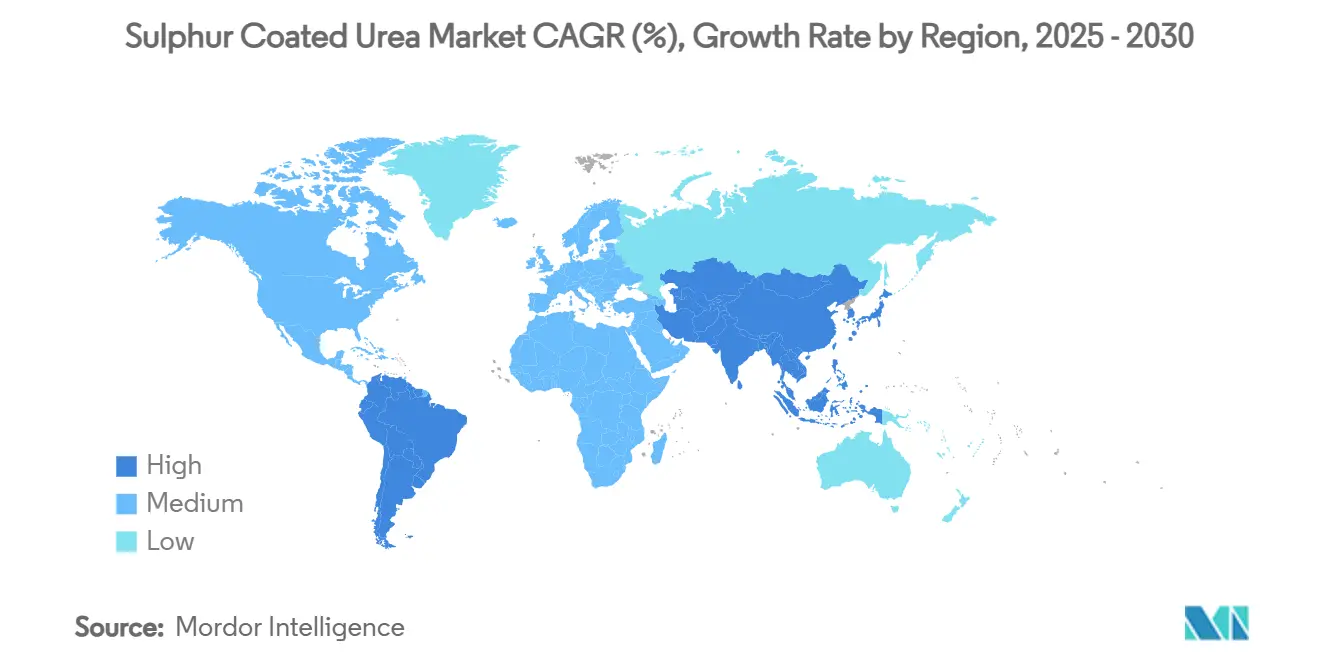

- Nach Geografie entfiel auf Nordamerika ein Anteil von 34 % am Umsatz 2024; die Region Asien-Pazifik weist jedoch mit 6,9 % die höchste regionale CAGR bis 2030 auf.

- Die fünf größten Unternehmen, darunter Nutrien Ltd., Yara International ASA und The Mosaic Company, hielten im Jahr 2024 gemeinsam einen Mehrheitsanteil am Markt für schwefelumhüllten Harnstoff.

Globale Trends und Erkenntnisse zum Markt für schwefelumhüllten Harnstoff

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Druck für Düngemittel mit erhöhter Effizienz | +1.2% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung der Präzisionslandwirtschaft steigert die Nachfrage nach Betriebsmitteln mit kontrollierter Freisetzung | +0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Umstieg der Rasen- und Zierpflanzenbranche auf stickstoffarme Auswaschungsquellen | +0.7% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Schwefelrückgewinnung aus Raffinerien sichert die Rohstoffverfügbarkeit | +0.6% | Global, konzentriert in Raffinerieregionen | Mittelfristig (2–4 Jahre) |

| Sinkende Mikroverkapselungskosten verbessern die Produktwirtschaftlichkeit | +0.5% | Global, angeführt von biobasierten Polymerinnovationen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Kohlenstoffgutschriften für reduzierte Lachgasemissionen | +0.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für Düngemittel mit erhöhter Effizienz

Regierungen betrachten die Einhaltung von Umweltvorschriften mittlerweile als Weg zu Wettbewerbsvorteilen. Die Düngemittelprodukteverordnung der Europäischen Union führt Kennzeichnungs- und Leistungsstandards ein, die minderwertige Beschichtungen benachteiligen und bewährte schwefelbasierte Technologien begünstigen. In Kanada rahmt das Bundesziel, die Treibhausgasemissionen aus Düngemitteln bis 2030 um 30 % zu senken, schwefelumhüllten Harnstoff als Compliance-Instrument und nicht als Premium-Betriebsmittel ein[2]Quelle: The Grower, „Hocheffiziente Langzeitdünger werden entwickelt”, thegrower.org. Branchenverbände wie die Saskatchewan Wheat Development Commission befürworten öffentlich stickstoffhaltige Düngemittel mit erhöhter Effizienz, was auf eine breite Akzeptanz unter den Landwirten hindeutet[3]Quelle: Saskatchewan Wheat Development Commission, „Stickstoffdünger mit erhöhter Effizienz”, saskwheat.ca. Zusammen sichern diese Maßnahmen ein grundlegendes Nachfragewachstum und fördern Forschungs- und Entwicklungsinvestitionen im Markt für schwefelumhüllten Harnstoff.

Verbreitung der Präzisionslandwirtschaft steigert die Nachfrage nach Betriebsmitteln mit kontrollierter Freisetzung

Die Technologie der variablen Ausbringungsrate hat sich über frühe Anwenderbetriebe hinaus verbreitet, da die Amortisationszeiten für Investitionen laut einer australischen Fallstudie nun bei 2 bis 5 Jahren liegen. Unternehmensberatungen schätzen, dass die Düngemittelmengen bis 2040 bei weit verbreiteter Anwendung der variablen Ausbringungsrate um 5 % sinken könnten, wobei die Reduzierung jedoch hauptsächlich herkömmlichen Harnstoff und nicht Formulierungen mit kontrollierter Freisetzung betrifft. Schwefelummantelte Formulierungen liefern vorhersehbare Freisetzungskurven, die auf zonenspezifische Nährstoffvorgaben abgestimmt sind, und sind damit unverzichtbar in Programmen der Präzisionslandwirtschaft. Die Kombination aus Präzisionshardware und Chemie mit kontrollierter Freisetzung beschleunigt die Verbreitung auf großflächigen Reihenkulturbetrieben in den Vereinigten Staaten und Europa.

Umstieg der Rasen- und Zierpflanzenbranche auf stickstoffarme Auswaschungsquellen

Golfplätze reduzierten den Gesamtstickstoffeinsatz zwischen 2006 und 2025 um 41 %, doch die Nachfrage nach Langzeitstickstoff blieb bestehen, da Greenkeeper eine saisonale Düngung mit minimaler Auswaschung benötigen. Sportrasenpfleger bevorzugen schwefelumhüllten Harnstoff aufgrund gleichmäßigerer Wachstumsmuster, die zu glatteren Spielflächen und reduzierten Mähfrequenzen führen. Da der öffentliche Druck zum Schutz des Grundwassers zunimmt, schränken Kommunen zunehmend schnell freisetzenden Stickstoff ein und lenken die Beschaffung auf Produkte mit kontrollierter Freisetzung. Diese Präferenz unterstützt Premiumpreise und stabilisiert die Margen im Markt für schwefelumhüllten Harnstoff.

Ausweitung der Schwefelrückgewinnung aus Raffinerien sichert die Rohstoffverfügbarkeit

US-amerikanische Raffinerien steigerten die Rückgewinnung von elementarem Schwefel im vergangenen Jahrzehnt um 72 % und gewinnen nun mehr als die Hälfte des im Rohöl enthaltenen Schwefels zurück. Moderne Aufrüstungen des Claus-Verfahrens erhöhen die Rückgewinnungseffizienz auf über 99 %. Eine stabilere Schwefelproduktion senkt die Rohstoffpreisvolatilität und ermöglicht es Düngemittelherstellern, mehrjährige Beschichtungserweiterungen zu planen. Die jüngsten Zölle auf kanadische Schwefelimporte in die Vereinigten Staaten (25 % auf 850.000 Tonnen pro Jahr) verdeutlichen das anhaltende Lieferkettenrisiko. Unternehmen mit diversifizierter Beschaffung dürften bei Versorgungsunterbrechungen Marktanteile gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Aufpreis gegenüber herkömmlichem Harnstoff begrenzt die Verbreitung in Schwellenmärkten | −0.8% | Asien-Pazifik, Afrika, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Versorgung mit elementarem Schwefel, gebunden an Öl- und Gaszyklen | −0.6% | Global, konzentriert in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Bevorstehende Mikroplastikbeschränkungen für Polymerbeschichtungen | −0.4% | Europa, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte Kompatibilität mit fertigationsbewässerten Bewässerungssystemen | −0.3% | Mittelmeerraum, Naher Osten, wasserarme Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Aufpreis gegenüber herkömmlichem Harnstoff begrenzt die Verbreitung in Schwellenmärkten

In preissensiblen Regionen kann schwefelumhüllter Harnstoff zwei- bis dreimal so viel kosten wie granulierter Harnstoff, was die Verbreitung bei Kleinbauern mit geringen Margen einschränkt. Hohe Subventionen für herkömmliche Düngemittel in Indien verwässern Preissignale und halten Landwirte trotz Richtlinien für ausgewogene Nährstoffe vom Wechsel ab. Chinesische Landwirte bringen Düngemittel mit 298,79 kg pro Hektar aus, was dem 1,33-fachen der Sicherheitsrichtwerte entspricht, bevorzugen jedoch weiterhin günstigere Betriebsmittel gegenüber Optionen mit kontrollierter Freisetzung. Sofern der Produktionsmaßstab die Kosten nicht senkt oder gebündelte Beratungsleistungen keine Ertragsvorteile nachweisen, wird die Verbreitung in Schwellenmärkten zurückbleiben.

Volatile Versorgung mit elementarem Schwefel, gebunden an Öl- und Gaszyklen

Europäische Schwefelengpässe lösten 2024 einen Preisanstieg von 50 % auf 158,50–174,50 EUR pro Tonne (172–189 USD pro Tonne) aus, bedingt durch Raffinerieausfälle und schwefelärmere Rohölsorten. Nordamerikanische Zölle auf kanadischen Schwefel verstärken die Risiken für Produzenten ohne diversifizierte Rohstoffversorgung. Die Branche für schwefelumhüllten Harnstoff sieht sich daher mit Margendruck konfrontiert oder muss bei Ölpreisschwankungen größere Lagerbestände vorhalten, was langfristige Verträge mit Händlern erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Polymer-Schwefel-umhülltem Harnstoff steht vor wachsbasierter Disruption

Polymer-Schwefel-umhüllte Harnstoffformulierungen hielten im Jahr 2024 einen Marktanteil von 91 % am Markt für schwefelumhüllten Harnstoff und nutzten dabei etablierte Fertigungslinien und felderprobte Freisetzungsprofile. Wachs-Schwefel-umhüllter Harnstoff wächst mit der höchsten Rate, mit einer CAGR von 7,8 %, da Biowachsmischungen Mikroplastikvorschriften erfüllen, ohne die Leistung zu beeinträchtigen. Polyurethanschalen auf Pflanzenölbasis und Stärkehybride verringern den Preis-Leistungs-Abstand gegenüber herkömmlichen Polymeren weiter und fördern Produktlinienerweiterungen bei großen und mittelgroßen regionalen Anbietern[4]Quelle: Journal of Plant Nutrition and Fertilizers, „Pflanzenölbasierter polyurethanbeschichteter Dünger”, plantnutrifert.org.

Die Kategorie „Sonstige” (Harzmischungen und metallorganische Gerüstverbindungen) hielt im Jahr 2024 einen begrenzten Anteil, fungiert jedoch als Forschungs- und Entwicklungssandkasten, in dem Unternehmen Beschichtungen der nächsten Generation und vollständig biologisch abbaubare Beschichtungen erproben. Obwohl diese neuartigen Einkapselungsmittel die Gleichmäßigkeit der Nährstofffreisetzung verbessern, bleiben die Produktionskosten aufgrund des begrenzten Maßstabs hoch, was ihre kommerzielle Einführung hemmt[5]Quelle: Europäische Kommission, „Verordnung der Kommission 2023/2055”, eur-lex.europa.eu . Über den Prognosezeitraum hinweg werden Polymer-Schwefel-Produkte weiterhin die Preisbenchmarks bestimmen; beschleunigte regulatorische Zeitpläne könnten es wachsbasierten Marktteilnehmern jedoch ermöglichen, bis 2030 einen bedeutenden Marktanteil am Markt für schwefelumhüllten Harnstoff zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getreide treibt das Volumen, während Rasenflächen Premiumpreise erzielen

Getreide und Körner absorbierten im Jahr 2024 37 % der globalen Nachfrage. Die Verbreitung ist am stärksten in Mais- und Weizensystemen, die von einer synchronisierten Stickstofffreisetzung profitieren, wodurch Verflüchtigungs- und Auswaschungsverluste reduziert und gleichzeitig die Erträge aufrechterhalten werden. Landwirte im US-amerikanischen Corn Belt und in Westkanada mischen schwefelumhüllten Harnstoff zunehmend mit Rohstoffharnstoff, um das Stickstoffangebot in der frühen und späten Saison auszugleichen und die Kostenaufschläge über den Düngungskalender zu verteilen.

Rasenflächen und Zierpflanzen stellen die am schnellsten wachsende Endanwendung dar und legen mit einer CAGR von 8,5 % zu. Golfplatzmanager in Nordamerika betrachten ein saisonales, gleichmäßiges Wachstum als wesentlich für die Bespielbarkeit und Ästhetik, was einen Preisaufschlag von über 40 % gegenüber herkömmlichem Harnstoff unterstützt. Obst- und Gemüseanwendungen wachsen ebenfalls, da Formulierungen mit kontrollierter Freisetzung Düngemittelverbrennungen minimieren und die Qualitätsstufen verbessern, was für Exportmärkte entscheidend ist, in denen kosmetische Standards die Preisgestaltung bestimmen. Ölsaaten und Hülsenfrüchte haben einen begrenzten Anteil, hauptsächlich in Brasilien und Kanada, wo Produzenten auf Stickstoffnutzungseffizienz abzielen, um neuen Treibhausgasprotokollen in Kohlenstoffgutschriftprogrammen zu entsprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika dominierte den Markt für schwefelumhüllten Harnstoff mit einem Umsatzanteil von 34 % im Jahr 2024, angeführt von großen Getreideflächen und bedeutenden Rasensektoren. Die Verbreitung der Präzisionslandwirtschaft erreicht 70 % der Mais- und Sojabohnenflächen und korreliert mit der Verbreitung von Produkten mit kontrollierter Freisetzung in Bundesstaaten wie Iowa und Illinois. Die Umsetzung von Kohlenstoffreduzierungsgutschriftprogrammen festigt die Nachfrage weiter. Versorgungsrisiken bestehen, da 25-prozentige Zölle auf kanadische Schwefelimporte die Rohstoffkosten erhöhen und die Produzentenmargen in den Vereinigten Staaten belasten können.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,9 % bis 2030. Chinas verschärfte Vorschriften zur Nährstoffeinleitung und Subventionsreformen stärken den Wandel von Massenharnstoff zu Düngemitteln mit erhöhter Effizienz. Indiens Überarbeitungen des Düngemittelsubventionsprogramms fördern einen ausgewogenen NPK-Einsatz, obwohl hohe Aufschläge für schwefelumhüllten Harnstoff die kurzfristige Verbreitung dämpfen. Südostasiatische Länder erproben Produkte mit kontrollierter Freisetzung in Ölpalmen- und Kautschukplantagen, um Auswaschungen auf Böden mit hohem Niederschlag zu mindern, und erschließen damit neue Umsatzpotenziale für globale Anbieter.

Europa erzielte nach Nordamerika einen bedeutenden Anteil am Umsatz 2024, steht jedoch vor Schwefelversorgungsengpässen, die die Herstellungskosten erhöhen. Neue Vorschriften der Europäischen Union, die nicht biologisch abbaubare Polymerbeschichtungen auslaufen lassen, werden die Produktumformulierung hin zu Wachs-Schwefel-Mischungen wahrscheinlich beschleunigen und erfordern rasche Kapitalausgaben der Produzenten. Für Südamerika wird eine bedeutende CAGR prognostiziert, angetrieben durch die Ausweitung der brasilianischen Sojabohnen- und Maisflächen sowie aggressive kohlenstoffarme Düngemittelprojekte, wie die geplante 1-Milliarden-USD-Anlage Durango in Mexiko. Der Nahe Osten und Afrika sind noch in einem frühen Stadium, bieten jedoch Aufwärtspotenzial, da Regierungen die Wüstenlandwirtschaft mittels Präzisionstropfbewässerung fördern, sofern Hersteller fertigationskompatible Formulierungen mit kontrollierter Freisetzung liefern.

Wettbewerbslandschaft

Die Branche für schwefelumhüllten Harnstoff weist eine moderate Konsolidierung auf, wobei die führenden Produzenten den Großteil des Umsatzes 2024 auf sich vereinen, angeführt von Nutrien Ltd., Yara International ASA und The Mosaic Company. Nutrien Ltd. nutzt seine integrierten Ammoniak-, Schwefel- und Vertriebsressourcen, die durch eine für 2027 in Louisiana geplante Anlage für sauberes Ammoniak im Wert von 2 Milliarden USD gestärkt werden. Yara International ASA investiert weiterhin in digitale Agronomie-Plattformen, die Düngemittel mit kontrollierter Freisetzung mit Entscheidungsunterstützungstools bündeln und sich damit durch Serviceleistungen statt allein durch Produktchemie differenzieren. The Mosaic Company setzt auf strategische Partnerschaften in Südamerika, um den Vertrieb angesichts der wachsenden regionalen Nachfrage zu sichern.

Die Forschungs- und Entwicklungsintensität steigt, da Unternehmen biologisch abbaubare Beschichtungen entwickeln, um bevorstehenden Mikroplastikverboten zu entsprechen. Nutriens Absichtserklärung mit CoteX Technologies veranschaulicht ein Partnerschaftsmodell, das Zugang zu neuartiger Polymerwissenschaft ermöglicht, ohne langwierige interne Entwicklungskosten zu verursachen. Chinesische Marktteilnehmer wie Kingenta Ecological Engineering Co., Ltd. und Hubei Yihua Chemical Industry Co., Ltd. nutzen niedrigere Produktionskosten, um Exportmärkte zu erschließen, häufig über Lizenzvereinbarungen, die Zugang zu westlichen Vertriebsnetzen gewähren. Patentanmeldungen rund um biobasierte Einkapselungsmittel und metallorganische Gerüstverbindungen stiegen zwischen 2023 und 2024 um 22 %, was auf ein technologisches Wettrüsten hindeutet, das die Wettbewerbsgrenzen in den nächsten fünf Jahren neu ziehen könnte.

Die regionale Versorgungssicherheit beeinflusst weiterhin die Wettbewerbsdynamik. Produzenten mit eigenen Schwefelströmen aus Raffinerien oder Erdgasbetrieben genießen Margenstabilität, wenn die Schwefelpreise steigen. Im Gegensatz dazu sehen sich Handelskäufer mit Kostenschocks konfrontiert, was Diskussionen über langfristige Abnahmeverträge und regionale Absicherungsstrategien anregt. Strategische Schritte umfassen auch die nachgelagerte Integration, wie die Zusammenarbeit von CF Industries Holdings Inc. mit POET LLC, um den Einsatz von kohlenstoffarmem Ammoniak in der ethanolgebundenen Maisproduktion zu demonstrieren und damit den adressierbaren Markt für Düngemittel mit kontrollierter Freisetzung zu erweitern.

Marktführer in der Branche für schwefelumhüllten Harnstoff

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd.

Koch Fertilizer LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fermaca Dreams kündigte eine Investition von 1 Milliarde USD in eine Gründüngemittelanlage in Durango, Mexiko, an, mit einem Ziel von 600.000 Tonnen Jahresharnstoffproduktion.

- Juli 2024: NEXTCHEM erhielt einen Pre-FEED-Vertrag für FertigHys 500.000-Tonnen-Anlage für kohlenstoffarme Düngemittel. Das Projekt erweitert Europas Pipeline an emissionsärmeren Stickstoffquellen, die durch Schwefelumhüllung weiter veredelt werden können, und steht im Einklang mit den kontinentalen Emissionsreduzierungsmandaten, was die Nachfrage nach Produkten mit kontrollierter Freisetzung aufrechterhält.

- November 2023: Nutrien und CoteX Technologies unterzeichneten eine Absichtserklärung zur Kommerzialisierung biologisch abbaubarer Beschichtungstechnologie für Stickstoffdünger.

Berichtsumfang des globalen Marktes für schwefelumhüllten Harnstoff

| Polymer-Schwefel-umhüllter Harnstoff |

| Wachs-Schwefel-umhüllter Harnstoff |

| Sonstige |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Rasenflächen und Zierpflanzen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Polymer-Schwefel-umhüllter Harnstoff | |

| Wachs-Schwefel-umhüllter Harnstoff | ||

| Sonstige | ||

| Nach Anwendung | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Rasenflächen und Zierpflanzen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für schwefelumhüllten Harnstoff?

Die Marktgröße für schwefelumhüllten Harnstoff beträgt im Jahr 2025 1,20 Milliarden USD und soll bis 2030 auf 1,59 Milliarden USD anwachsen, mit einer CAGR von 5,8 %.

Welcher Produkttyp hat den größten Marktanteil?

Polymer-Schwefel-umhüllter Harnstoff dominiert mit einem Marktanteil von 91 % im Jahr 2024, angetrieben durch etablierten Produktionsmaßstab und zuverlässige Nährstofffreisetzungsprofile.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Regulatorischer Druck zur Reduzierung von Düngemittelverlusten in China und Richtlinien für ausgewogene Nährstoffe in Indien fördern die Verbreitung, was zu einer CAGR von 6,9 % für die Region bis 2030 führt.

Wie beeinflussen Kohlenstoffgutschriften die Verbreitung?

Programme des American Carbon Registry und anderer Stellen ermöglichen es Landwirten, Lachgasreduzierungen zu monetarisieren, wodurch Premiumpreise für Düngemittel mit kontrollierter Freisetzung ausgeglichen und das Nachfragewachstum angekurbelt werden.

Welche Herausforderungen könnten die Marktexpansion verlangsamen?

Hohe Preisaufschläge gegenüber herkömmlichem Harnstoff, volatile Schwefelrohstoffversorgung, Mikroplastikvorschriften und Inkompatibilität mit einigen Fertigationssystemen können die Verbreitung in bestimmten Regionen hemmen.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Nutrien Ltd., Yara International ASA und Mosaic Company hielten im Jahr 2024 gemeinsam einen Marktanteil von 46,2 % am Markt für schwefelumhüllten Harnstoff und profitieren von integrierten Lieferketten und aktiver Forschung und Entwicklung im Bereich biologisch abbaubarer Beschichtungen.

Seite zuletzt aktualisiert am: