Marktgröße und Marktanteil für Granularharnstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktvolumen (2026) | 168.40 Millionen Tonnen |

| Marktvolumen (2031) | 185.20 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 1.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Granularharnstoff von Mordor Intelligence

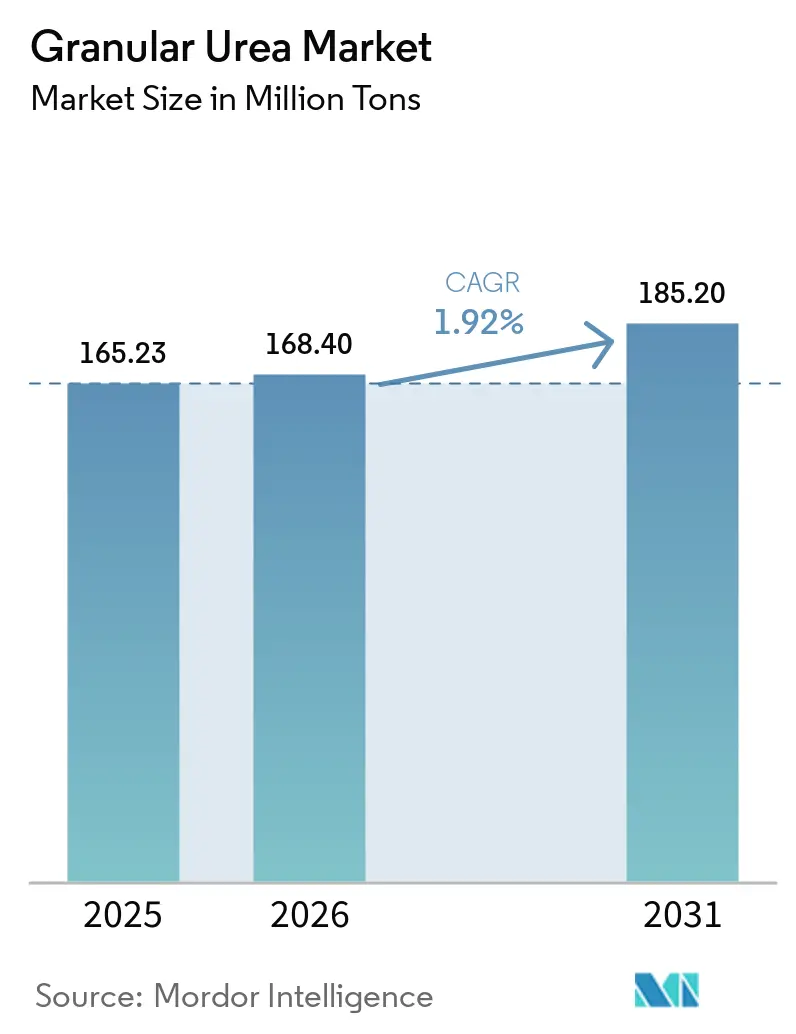

Die Marktgröße für Granularharnstoff wird voraussichtlich von 165,23 Millionen Tonnen im Jahr 2025 und 168,40 Millionen Tonnen im Jahr 2026 auf 185,20 Millionen Tonnen bis 2031 anwachsen, was einer CAGR von 1,92 % zwischen 2026 und 2031 entspricht. Dies deutet auf einen stetigen Anstieg der weltweiten Nachfrage nach Stickstoffdüngern hin. Zu den wichtigsten Faktoren, die die Kostendynamik und die Handelsmuster beeinflussen, gehören Schwankungen der Erdgaspreise, der CO₂-Grenzausgleichsmechanismus (CBAM) der Europäischen Union, der ab Oktober 2026 Zölle von 50–75 EUR pro Tonne CO₂-Äquivalent auf importierte Stickstoffprodukte erheben wird, sowie Chinas Exportbeschränkungen, die ab März 2026 in Kraft treten und Stickstoff-Kalium-Mischungen verbieten und Preisobergrenzen für Harnstoffexporte festlegen. Produkte in landwirtschaftlicher Qualität dominieren weiterhin den Markt, angetrieben durch traditionelle Nährstoffmanagementpraktiken bei Getreide, Reis und Ölsaaten, bei denen Kostenerwägungen die Emissionsintensitätsbedenken überwiegen. Industrielle Anwender setzen jedoch zunehmend auf staubfreie Granulate aufgrund ihrer gleichmäßigen Partikelgröße, die für Anwendungen in Klebstoffen, Harzen und selektiven katalytischen Reduktionssystemen unerlässlich ist. Die Wettbewerbsdynamik im Markt zeigt eine moderate Intensität. Exporteure aus dem Nahen Osten und Nigeria, die von Erdgaspreisen unter 3 USD/MMBtu profitieren, unterbieten strategisch europäische Produzenten, die im Winter höhere Gaspreise von über 10 USD/MMBtu zu tragen haben.

Wichtigste Erkenntnisse des Berichts

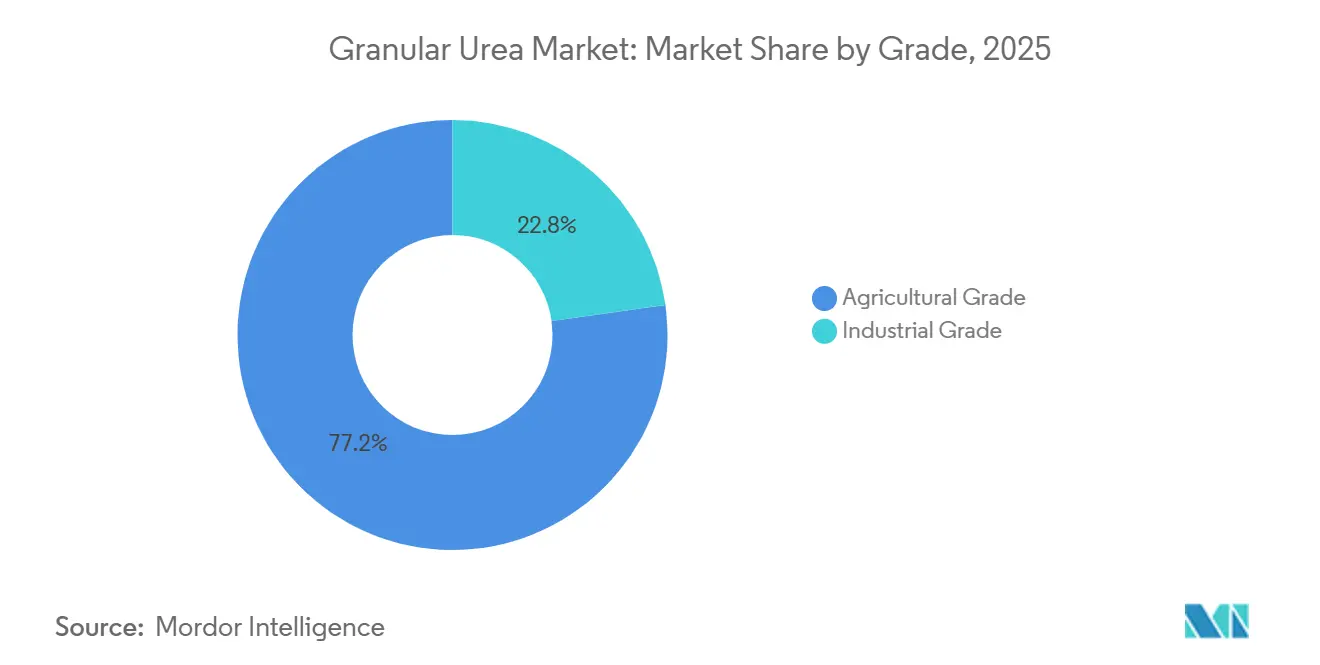

- Nach Qualitätsstufe führte die landwirtschaftliche Qualität mit einem Marktanteil von 77,23 % am Markt für Granularharnstoff im Jahr 2025, während die Industriequalität voraussichtlich mit einer CAGR von 2,31 % zwischen 2026 und 2031 wachsen wird.

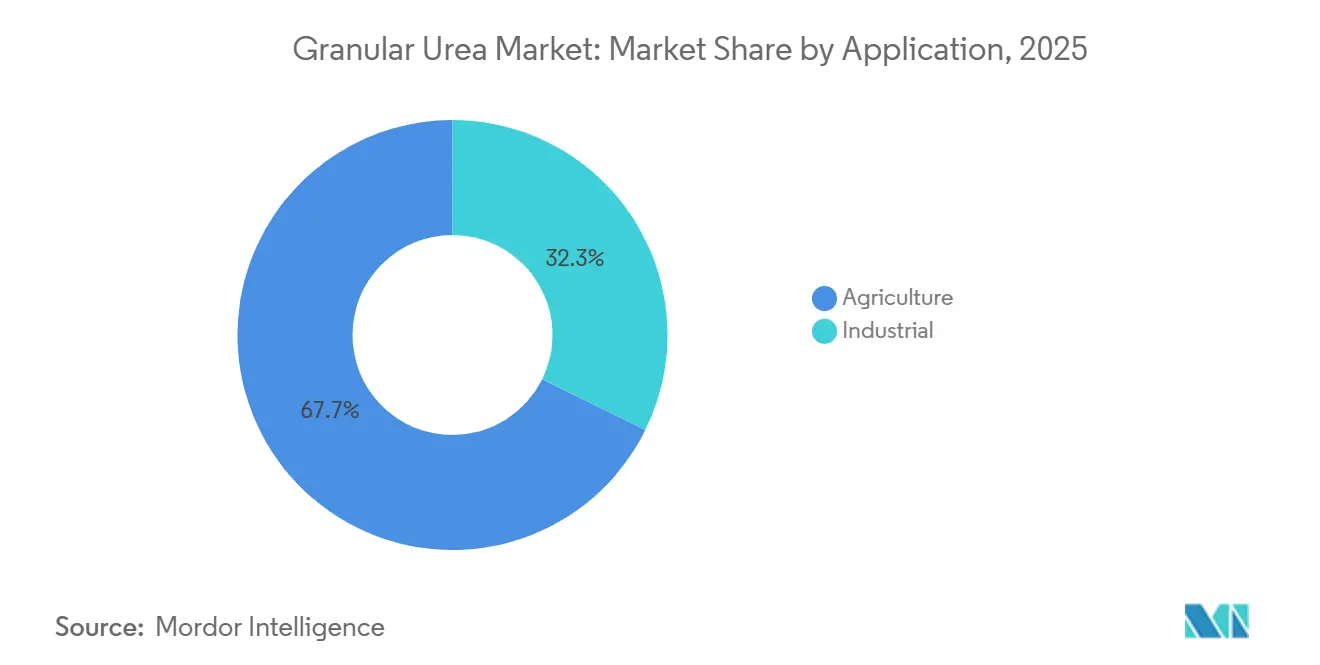

- Nach Anwendung entfiel auf die Landwirtschaft ein Anteil von 67,71 % an der Marktgröße für Granularharnstoff im Jahr 2025, während industrielle Anwendungen mit einer CAGR von 2,42 % zwischen 2026 und 2031 zunehmen.

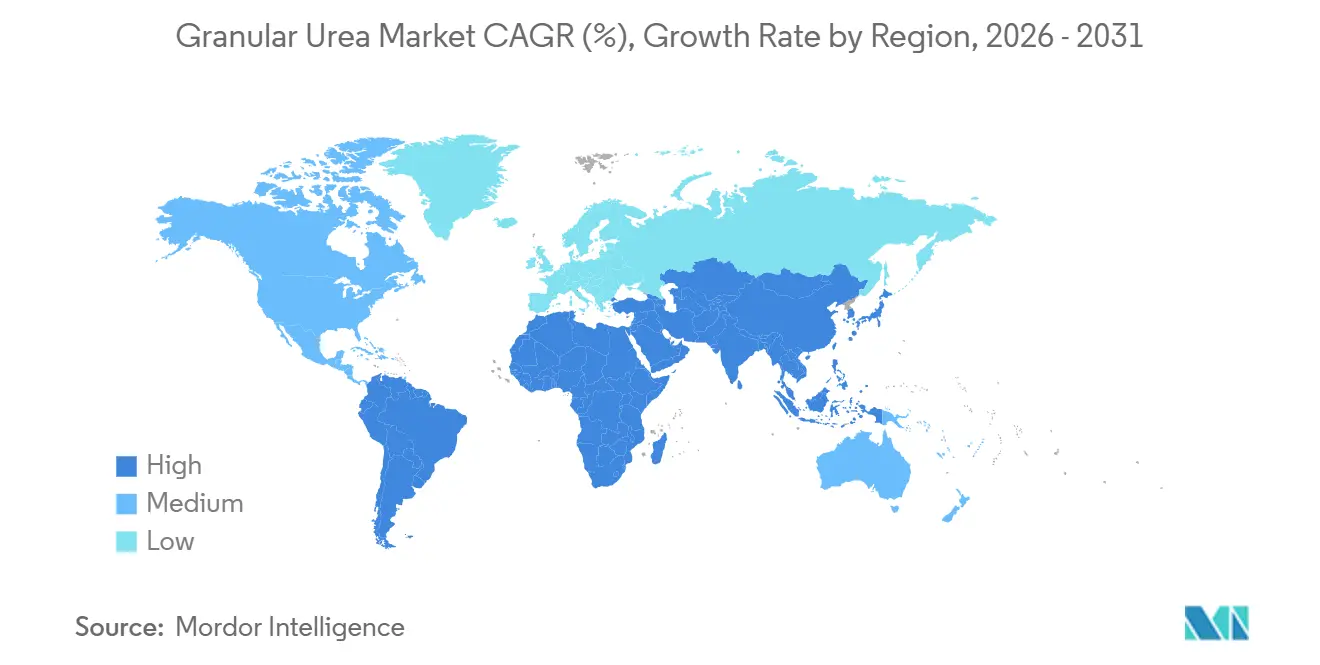

- Nach Geografie entfiel auf Asien-Pazifik ein Anteil von 45,22 % am globalen Volumen im Jahr 2025, und die Region wird im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 2,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Granularharnstoff

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Stickstoffdüngern | +0.6% | Global, mit höchster Intensität in Asien-Pazifik (Indien, ASEAN), Südamerika (Brasilien, Argentinien) | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen und Förderprogramme für Düngemittel | +0.5% | Asien-Pazifik (Indien, China), Südamerika (Brasilien), ausgewählte Märkte in Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Umstieg von geprilltem auf Granularharnstoff für bessere Handhabung | +0.3% | Nordamerika, Europa, industrielle Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automatisierte Mischungsanlagen bevorzugen staubfreie Granulate | +0.2% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Digitale Agrarmärkte ermöglichen Kleinstmengenbeschaffung | +0.2% | Global, frühe Gewinne in Nordamerika, Europa, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach stickstoffbasierten Düngemitteln

Im Jahr 2025 wuchs die globale Getreide- und Ölsaatenfläche um 2,1 Millionen Hektar, was zu einer zusätzlichen Nachfrage von 1,2 Millionen Tonnen Stickstoff führte. Granulatformulierungen gewannen an Beliebtheit, da ihr reduzierter Staubgehalt nicht nur Atemwegserkrankungen verringert, sondern auch mit den strengen Arbeitsschutzstandards der USA und der Europäischen Union übereinstimmt[1]OSHA, "Standard zum Atemschutz," osha.gov. Im Jahr 2025 verzeichnete Indien einen Anstieg der Stickstoffdüngerimporte um 28 % auf insgesamt 4,1 Millionen Tonnen gegenüber 2024. Dieser Anstieg war größtenteils auf unregelmäßige Monsune zurückzuführen, die die Pflanzfenster verkürzten und die Präferenz für schnell lösliche Granulate verstärkten. Die Nutzung der Präzisionslandwirtschaft stieg auf 42 % der US-amerikanischen Mais- und Sojafelder. Dieser Ansatz, der eine variable Ausbringungsrate ermöglicht, hat die Überdüngung um bis zu 18 % reduziert und gleichzeitig die Nachfrage nach gleichmäßigen Granulaten gesteigert, die nahtlos mit pneumatischen Streuern funktionieren. Darüber hinaus haben die gleichmäßigen Reisanbauzyklen in Vietnam, Thailand und Indonesien die Kaufmuster weiter stabilisiert. Zusammen haben diese landwirtschaftlichen Trends den Stickstoffverbrauch gesteigert.

Staatliche Subventionen und Förderprogramme für Düngemittel

Indien stellte für das Haushaltsjahr 2025–2026 rund 13 Milliarden USD für Düngemittelsubventionen bereit und legte eine Einzelhandelsobergrenze von 266 INR pro 45 kg für Harnstoff fest. Dieser Schritt erfolgt, obwohl die Weltmarktpreise auf über 400 USD pro Tonne CFR gestiegen sind – eine Strategie, die Kleinbauern vor der Volatilität der Rohstoffkosten schützen soll. Brasiliens „Plano Safra 2025–2026” sieht unterdessen ein erhebliches Volumen von 400,59 Milliarden BRL (rund 80 Milliarden USD) an ländlichen Krediten vor. Dieser finanzielle Impuls hat die Importnachfrage robust gehalten, obwohl Petrobras seine Harnstoffanlagen in Sergipe und Bahia im Januar 2026 wieder in Betrieb genommen hat. In Argentinien führten bevorzugte Kreditmaßnahmen zu einem bemerkenswerten Anstieg der Stickstoffimporte um 28 % auf 4,1 Millionen Tonnen. Während diese Initiativen derzeit die Grundnachfrage stützen, lenken politische Entscheidungsträger zunehmend Mittel in Richtung Nano-Flüssig- und inhibitorbeschichtete Produkte. Dieser Wandel zielt darauf ab, Lachgasemissionen zu mindern, was darauf hindeutet, dass der Auftrieb im Markt für Granularharnstoff nach 2028 nachlassen könnte.

Umstieg von geprilltem auf Granularharnstoff für bessere Handhabung

Europäische und nordamerikanische Händler, die an strenge Luftqualitätsvorschriften gebunden sind, schätzen sphärische 2–4 mm Granulate, da sie 40–60 % weniger Staub erzeugen als ihre 1–2 mm Prill-Gegenstücke. In Kanada und den USA entscheiden sich Mischungsstandorte zunehmend für diese Granulate und sind bereit, einen Aufpreis von 10–20 USD pro Tonne zu zahlen, um Probleme wie Förderbandblockaden und NPK-Kontaminationen zu vermeiden. Darüber hinaus verleiht die geringere Hygroskopizität der Granulate ihnen in Küstendepots eine um bis zu 20 % längere Haltbarkeit im Vergleich zu Prills. Dieser Vorteil fördert ihre Akzeptanz, selbst angesichts der anhaltenden Preissensibilität von Kleinbauern in Subsahara-Afrika. Da automatisierte Mischtechnologien ihren Weg nach Asien und Lateinamerika finden, profitiert der Markt für Granularharnstoff davon, auch wenn der Fortschritt in einkommensschwächeren Regionen moderater ausfällt.

Automatisierte Mischungsanlagen bevorzugen staubfreie Granulate

In Nordamerika und Europa verarbeiten robotergestützte NPK-Anlagen jährlich über 15 Millionen Tonnen. Beim Wechsel von geprilltem Harnstoff zu staubfreien Granulaten verzeichnen diese Anlagen eine Reduzierung der Ausfallzeiten um 25–35 %. Dieser Übergang führt zu jährlichen Wartungseinsparungen von rund 50.000–100.000 USD pro Anlage. In den USA passen Nutriens mehr als 200 Einzelhandels-Mischstandorte bereits auf Granulatbeschickungen um und richten sich nach Verschreibungskarten digitaler Agronomie-Plattformen. Ähnlich setzen Genossenschaftszentren in Westaustralien und Victoria diese Spezifikationen um, um Kreuzkontaminationen und Gewichtsabweichungen zu verhindern. Dieser Trend unterstreicht eine anhaltende Nachfrage nach Granulaten, selbst in Regionen, in denen manuelles Mischen noch verbreitet ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgas- und Ammoniak-Rohstoffkosten | -0.4% | Global, besonders ausgeprägt in Europa und Asien-Pazifik-Importmärkten | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Vorschriften zu Nitratauswaschung und Eutrophierung | -0.3% | Europa, Nordamerika, Küstenprovinzen Chinas | Mittelfristig (2–4 Jahre) |

| Quoten der Europäischen Union, die einen erhöhten Anteil an effizienzgesteigertem Harnstoff vorschreiben | -0.3% | Europa (EU-27), Ausstrahlungseffekte auf das Vereinigte Königreich und EFTA-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgas- und Ammoniak-Rohstoffkosten

Im Jahr 2025 schwankten die europäischen Gaspreise zwischen 6 und 14 USD pro MMBtu. Diese Schwankungen schlugen sich in den Ammoniakkosten nieder, die 70–80 % der Barkosten von Harnstoff ausmachten. Infolgedessen drosselten die Produzenten bei Preisspitzen und wegbrechenden Margen die Winterproduktion. Unterdessen stiegen die Ammoniakpreise an der US-amerikanischen Golfküste von 450 USD pro Tonne im ersten Quartal 2025 auf 620 USD pro Tonne bis Oktober[2]US-amerikanische Energieinformationsbehörde, "Erdgaspreise," eia.gov. Dieser Anstieg folgte auf die Schließung von Anlagen in Louisiana infolge des Hurrikans Francine, was die Margen für nachgelagerte Granulate verknappte. Eine solch hohe Volatilität hat langfristige Abnahmeverträge weniger attraktiv gemacht. Tatsächlich bezogen brasilianische Importeure, die Preisspitzen umgehen wollten, 60 % ihres Harnstoffs im Jahr 2025 zu Spotkonditionen – ein Anstieg gegenüber 40 % im Jahr 2024. Diese Unsicherheit hat auch Kapazitätserweiterungen gebremst. Unternehmen wie CF Industries und Yara bevorzugen nun Investitionen in blaues Ammoniak, das die Einhaltung des CO₂-Grenzausgleichsmechanismus (CBAM) sicherstellt, gegenüber traditionellen Erweiterungen.

Umweltauswirkungen von Nitratauswaschung und Eutrophierung

Die Nitratrichtlinie der Europäischen Union (EU) begrenzt die zulässigen Stickstoffausbringungsmengen und schreibt eine Wasserqualitätsüberwachung vor, die die pauschalen Düngemittelraten in Dänemark und den Niederlanden bereits gesenkt hat. [2]Europäische Kommission, "Nitratrichtlinie – Umsetzungsbericht," europa.eu Begutachtete Feldversuche in Spanien zeigen, dass synthetischer Harnstoff Nitrate mit einer um 30 % höheren Rate als organische Zusätze auswaschen kann, insbesondere bei bewässertem Gemüse. In China liegt der Harnstoffeinsatz noch immer 33 % über dem globalen Sicherheitsschwellenwert, und das Landwirtschaftsministerium führt 16 % der nationalen landwirtschaftlichen Treibhausgasemissionen auf Düngemittel-N₂O im Jahr 2024 zurück. Die Eutrophierung der Gewässer in den US-amerikanischen Großen Seen veranlasst strengere staatliche Vorschriften, die kontrolliert freisetzende oder inhibitorverstärkte Formulierungen fördern. Diese Umweltauflagen lenken die Nachfrage in Richtung effizienzorientierter Produkte, könnten jedoch das absolute Mengenwachstum dort begrenzen, wo die Regulierung am strengsten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Landwirtschaftliche Anwendungen treiben das Mengenwachstum

Im Jahr 2025 dominierten Granulate in landwirtschaftlicher Qualität die Nachfrage mit einem Anteil von 77,23 %, angetrieben durch Indiens Verbrauch von 28 Millionen Tonnen während der Kharif- und Rabi-Saisons sowie Brasiliens Einsatz von 6,2 Millionen Tonnen für Sojabohnen und Mais. Trotz dieser erheblichen Nachfrage wird erwartet, dass das landwirtschaftliche Segment des Marktes für Granularharnstoff bis 2031 mit einer moderaten CAGR wächst. Dieses gedämpfte Wachstum wird auf Indiens Vorstoß in Richtung Nano-Flüssig-Alternativen zurückgeführt, die darauf abzielen, 30–50 % des konventionellen Stickstoffs zu ersetzen, sowie auf verschärfte Nutzungsobergrenzen in der EU. Während Landwirte die Granulate wegen ihres geringen Staubgehalts in mechanisierten Sämaschinen schätzen, hat die Attraktivität von Produkten mit kontrollierter Freisetzung und inhibitorbeschichteten Produkten, unterstützt durch Subventionen, die Marktexpansion gemäßigt.

Im Jahr 2025 nahmen Granulate in Industriequalität einen kleineren Marktanteil ein, sind aber auf dem Weg, mit einer CAGR von 2,31 % zu wachsen. Dieses Wachstum wird durch die Nachfrage aus formaldehydbasierten Holzverbundwerkstoffen, Melaminzusätzen und selektiven katalytischen Reduktionsmitteln angetrieben, die alle gleichmäßig große, biuretarme Granulate erfordern. Die Übernahme dieser Granulate durch den Industriesektor schützt die Produzenten nicht nur vor der Volatilität landwirtschaftlicher Subventionen, sondern ermöglicht es ihnen auch, einen Preisaufschlag von 15–25 % aufrechtzuerhalten.

Nach Anwendung: Industriesegment entwickelt sich zum Wachstumstreiber

Im Jahr 2025 entfiel auf die Landwirtschaft ein Anteil von 67,71 % am Gesamtvolumen, mit Schwerpunkt auf Getreide, Reis, Ölsaaten und Gartenbaukulturen. Getreide verbrauchte rund 80 Millionen Tonnen Harnstoff. Granulate werden zunehmend beliebter, insbesondere auf den 160 Millionen Hektar asiatischer Reisfelder, die auf geteilte Stickstoffgaben angewiesen sind, wo variable Ausbringungsgeräte mittlerweile verbreitet sind. Während die Landwirtschaft den Markt für Granularharnstoff dominiert, wird ihr Wachstum durch eine leicht niedrige CAGR gedämpft. Dies ist größtenteils auf Nährstoffstrategien in der EU, den USA und China zurückzuführen, die beschichtete Düngemittel fördern. Diese beschichteten Alternativen ermöglichen eine Reduzierung der Ausbringungsmengen um 10–30 %.

Industrielle Anwendungen, obwohl kleiner, wachsen mit einer CAGR von 2,42 %. Klebstoffe und Harze sind auf Harnstoff als kritisches Vernetzungsmittel angewiesen, und Kapazitätserweiterungen in Asien und Osteuropa stützen das Mengenwachstum. Chemische Zwischenprodukte wie Melamin weiten den industriellen Absatz weiter aus.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 45,22 % des globalen Volumens und führt das Wachstum mit einer CAGR von 2,19 % an. Chinas vorübergehende Exportquoten stabilisieren das inländische Angebot, während Indiens Importe im Jahr 2025 trotz Subventionsbudgetbeschränkungen um 13 % stiegen. Australien verzeichnete in den ersten acht Monaten des Jahres 2024 nach der Schließung lokaler Anlagen einen Importrekord von 3,35 Millionen Tonnen, was verdeutlicht, wie Wetter und Kapazitätsausfälle die regionalen Handelsströme schnell verändern können.

Nordamerika profitiert von kostengünstigem Schiefergas, das global wettbewerbsfähige FOB-Kosten ermöglicht, die Exporte nach Lateinamerika stützen. CF Industries allein hält rund 42 % der regionalen Granulierungskapazität und erzielte im Jahr 2024 ein bereinigtes EBITDA von 2,28 Milliarden USD. Die Vereinigten Staaten erproben zudem Kohlenstoffabscheidungsprojekte an bestehenden Ammoniak-Harnstoff-Linien und positionieren die Region für den Verkauf kohlenstoffarmer Produkte in Premiummärkte, sobald Standards für die Kennzeichnung des CO₂-Fußabdrucks formalisiert werden.

Europa sieht sich mit dem doppelten Hindernis hoher Energiepreise und verschärfter Umweltauflagen konfrontiert. Hohe Gaskosten zwangen zu Ammoniakproduktionskürzungen, die 2024 einem Harnstoffvolumen von 2,9 Millionen Tonnen entsprachen, was trotz drohender CBAM-Zölle Importe aus Algerien, Ägypten und Katar veranlasste. Osteuropa, insbesondere Polen und Rumänien, behält Kostenvorteile durch den Zugang zu Pipeline-Gas und gleicht damit teilweise die Abschaltungen im Westen aus.

Südamerika, angeführt von Brasilien und Argentinien, setzt die rasche Umwandlung von Ackerland fort, da Schienen- und Hafenausbauten die Inlandsbasiswerte senken. Die Harnstoffnachfrage der Region wächst jährlich um 2,6 %, leicht über der globalen CAGR des Marktes für Granularharnstoff. Naher Osten und Afrika nutzen reichlich vorhandenes Erdgas, wobei Saudi-Arabien und Katar fast ein Drittel des globalen Seehandels mit Harnstoff exportieren, während Ägypten den inländischen Verbrauch durch Bewässerungsgroßprojekte steigert.

Wettbewerbslandschaft

Der Markt für Granularharnstoff ist mäßig konsolidiert mit der Präsenz wichtiger Akteure wie SABIC, Yara, CF Industries Holdings, Inc., Nutrien und QAFCO. Der verbleibende Markt ist auf verschiedene staatliche Unternehmen in China, Indien und am Golf aufgeteilt. CF Industries und Nutrien nutzen die Schiefergasökonomie und tätigen erhebliche Investitionen in Blauammoniak-Linien. Diese Investitionen positionieren sie für den Export von Granularharnstoff, der nach Inbetriebnahme im Jahr 2027 die CBAM-Standards erfüllen wird. Yaras 500.000-Tonnen-Grünammoniak-Strom in Sluiskil versorgt bereits CBAM-konforme Granulate an Benelux-Landwirte und hilft ihnen, die Nitratobergrenzen einzuhalten.

SABIC nutzt Gas unter 3 USD/MMBtu aus dem Nahen Osten, um wettbewerbsfähigere Preise im Vergleich zu Europa anzubieten. Gleichzeitig profitiert Dangotes nigerianischer Komplex von gestrandeten Rohstoffen und der Nähe zu atlantischen Märkten. Wachstumschancen bestehen in Industriesegmenten, in denen biuretarme Granulate einen Preisaufschlag von 15–25 % erzielen und nicht von den Subventionsverzerrungen betroffen sind, die in landwirtschaftlichen Inputkanälen üblich sind.

Nano-Flüssig-Produzenten wie IFFCO stellen täglich 950.000 Flaschen in fünf Anlagen in Indien her. Jede 500-ml-Flasche ist darauf ausgelegt, einen herkömmlichen 50-kg-Sack Harnstoff zu ersetzen. Da die Akzeptanz bei Landwirten jedoch noch unter 20 % liegt, bleibt die erwartete kurzfristige Verdrängung begrenzt. Im Anlagenbetrieb haben KI-gesteuerte Optimierungen den Energieverbrauch in Anlagen in Nordamerika und Europa um 8–12 % gesenkt. Exporteure im Nahen Osten verlassen sich jedoch weiterhin auf ihre Rohstoffkostenvorteile, anstatt in Prozessverbesserungen zu investieren.

Marktführer in der Granularharnstoff-Branche

Nutrien

CF Industries Holdings, Inc.

Yara

QAFCO

SABIC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Fertiglobe, Covestro und TA'ZIZ unterzeichneten eine Absichtserklärung über die sofortige Ammoniakversorgung der US-amerikanischen und chinesischen Standorte von Covestro sowie eine längerfristige Zusammenarbeit bei kohlenstoffarmem und grünem Ammoniak für europäische Anlagen, einschließlich gemeinsamer Bewertungen von Lager- und Logistiklösungen.

- Dezember 2025: Atlas Agro schloss einen langfristigen Vertrag über kohlenstoffarmes Ammoniumnitrat mit Tereos aus seiner Anlage für grüne Düngemittel in Uberaba ab, mit einer angestrebten Kapazität von 500.000 t/Jahr und einer Emissionsreduzierung von 99 % gegenüber konventionellen Verfahren.

Umfang des globalen Berichts über den Markt für Granularharnstoff

Granularharnstoff ist ein hochkonzentrierter fester Stickstoffdünger mit einem Stickstoffgehalt von 46 %, der aus Ammoniak und Kohlendioxid hergestellt wird. Er zeichnet sich durch größere, härtere und unregelmäßig geformte Partikel im Vergleich zu geprilltem Harnstoff aus und ist für eine langsamere Nährstofffreisetzung und eine bessere Eignung für die Trockenmischung mit anderen Düngemitteln konzipiert.

Der Markt für Granularharnstoff ist nach Qualitätsstufe, Anwendung und Geografie segmentiert. Nach Qualitätsstufe ist der Markt in landwirtschaftliche Qualität und Industriequalität unterteilt. Nach Anwendung ist der Markt in Landwirtschaft und Industrie unterteilt. Das landwirtschaftliche Segment ist weiter unterteilt in Getreide und Körner, Obst und Gemüse, Ölsaaten und Hülsenfrüchte sowie sonstige landwirtschaftliche Anwendungen. Das Industriesegment ist weiter unterteilt in Klebstoffe und Harze, Chemikalien sowie sonstige industrielle Anwendungen. Der Bericht umfasst auch die Marktgröße und Prognosen für Granularharnstoff in 19 Ländern weltweit. Für jedes Segment werden Marktgröße und Prognosen in Volumen (Tonnen) angegeben.

| Landwirtschaftliche Qualität |

| Industriequalität |

| Landwirtschaft | Getreide und Körner |

| Obst und Gemüse | |

| Ölsaaten und Hülsenfrüchte | |

| Sonstige landwirtschaftliche Anwendungen | |

| Industrie | Klebstoffe und Harze |

| Chemikalien | |

| Sonstige industrielle Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Landwirtschaftliche Qualität | |

| Industriequalität | ||

| Nach Anwendung | Landwirtschaft | Getreide und Körner |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Sonstige landwirtschaftliche Anwendungen | ||

| Industrie | Klebstoffe und Harze | |

| Chemikalien | ||

| Sonstige industrielle Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Granularharnstoff im Jahr 2026?

Die Marktgröße für Granularharnstoff beträgt im Jahr 2026 168,40 Millionen Tonnen und ist auf dem Weg, bis 2031 185,20 Millionen Tonnen zu erreichen.

Welche Region führt das Nachfragewachstum für Granularharnstoff an?

Asien-Pazifik trägt 45,22 % des globalen Volumens bei und verzeichnet mit 2,23 % bis 2031 die schnellste regionale CAGR.

Welcher Anwendungsbereich wird bis 2031 das schnellste Verbrauchswachstum für Granularharnstoff verzeichnen?

Industrielle Anwendungen, insbesondere Klebstoffe, Harze und selektive katalytische Reduktionssysteme, werden voraussichtlich mit einer CAGR von rund 2,4 % wachsen und damit die landwirtschaftliche Nachfrage übertreffen.

Warum investieren Düngemittelproduzenten in kohlenstoffarmes Ammoniak?

CO₂-Grenzausgleichszölle wie der EU-CBAM werden höhere Kosten für emissionsintensive Importe auferlegen, weshalb Produzenten darum wetteifern, den CO₂-Fußabdruck von Stickstoffdüngern zu reduzieren.

Welche Rohstoffvariable hat den größten Einfluss auf die Produktionsökonomie von Granularharnstoff?

Erdgaspreisschwankungen dominieren, da die Ammoniaksynthese 70–80 % der Barkosten von Harnstoff ausmacht; eine Gaspreisbewegung von 1 USD/MMBtu kann die Harnstoffkosten um rund 20–25 USD/Tonne verschieben.

Seite zuletzt aktualisiert am: