Größe und Marktanteil des indischen Marktes für Überwachungsspeicher

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

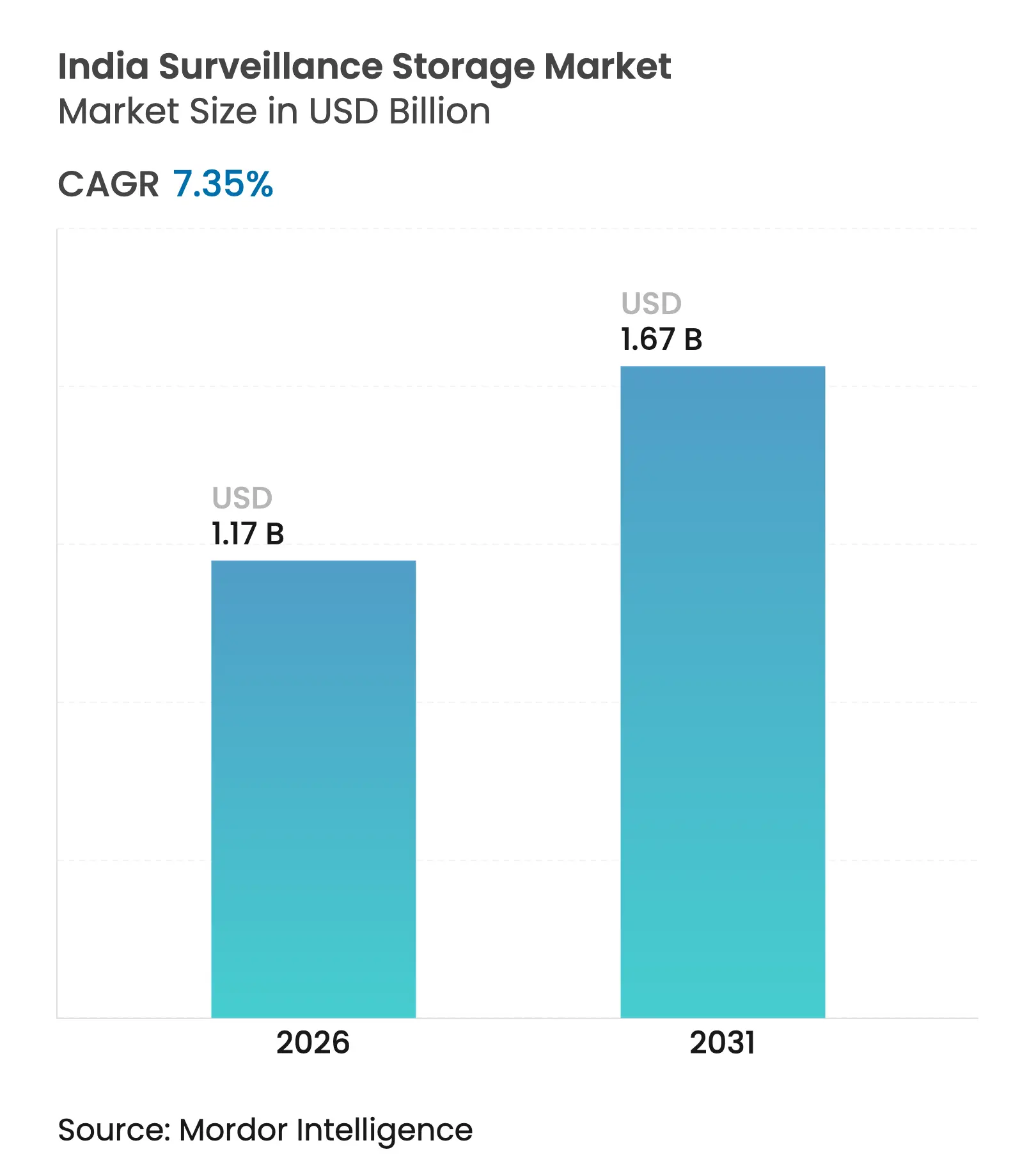

| Marktgröße (2026) | 1.17 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Überwachungsspeicher von Mordor Intelligence

Die Größe des indischen Marktes für Überwachungsspeicher wird voraussichtlich von 1,09 Milliarden USD im Jahr 2025 auf 1,17 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,35 % über den Zeitraum 2026–2031 einen Wert von 1,67 Milliarden USD erreichen. Die Nachfrage wird durch groß angelegte IP-Kamera-Rollouts im Rahmen der Smart-Cities-Mission, die obligatorische Videoaufzeichnung in Eisenbahnwaggons und den Übergang zu KI-gestützten Analysen angetrieben, die den Durchsatzbedarf pro Kamera vervielfachen. Unternehmen priorisieren hyperkonvergente Appliances und hochdichte Laufwerke, um 90-Tage-Aufbewahrungsvorschriften zu erfüllen und gleichzeitig den Platzbedarf im Rack zu minimieren. Lokale Arrays bleiben dominant, da Datenlokalisierungsklauseln die Offshore-Cloud-Archivierung erschweren, doch Bandbreitenverbesserungen und abgestufte Hybridstrategien eröffnen einen kontrollierten Weg zur Einführung von VSSaaS. Preisgewinne durch Überwachungs-HDDs mit ≥18 TB und sinkende USD/TB-Kennzahlen verbessern weiterhin die Gesamtbetriebskosten für große Bereitstellungen.

Wichtigste Erkenntnisse des Berichts

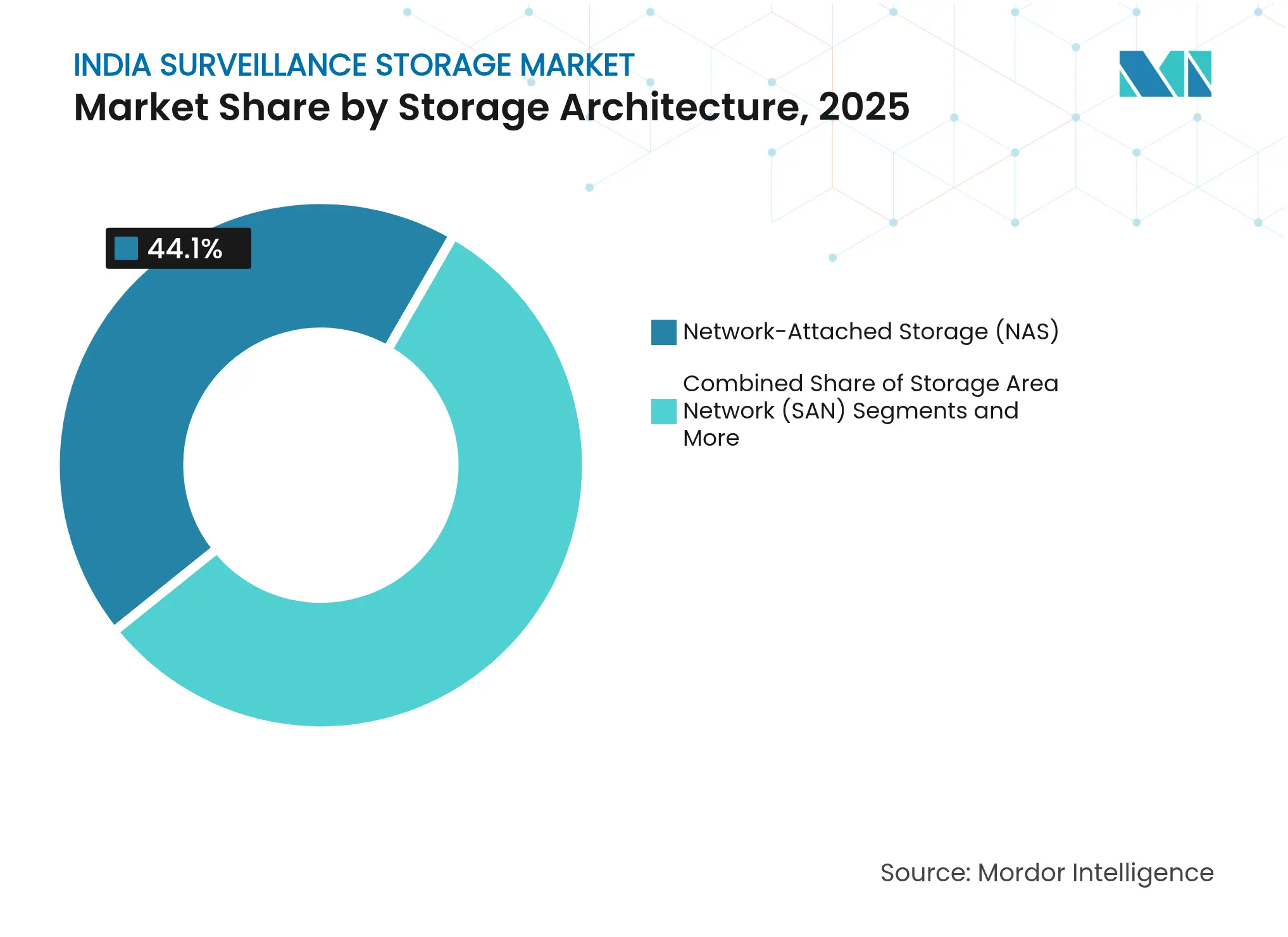

- Nach Speicherarchitektur führte NAS im Jahr 2025 mit einem Umsatzanteil von 44,10 %, während hyperkonvergente Appliances bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Speichermedium hielten überwachungsoptimierte HDDs im Jahr 2025 einen Marktanteil von 79,95 % am indischen Markt für Überwachungsspeicher; NVMe-SSDs wachsen mit einer CAGR von 9,18 % am schnellsten.

- Nach Bereitstellung entfielen im Jahr 2025 67,55 % der Marktgröße des indischen Marktes für Überwachungsspeicher auf lokale Arrays, doch öffentliche Cloud-VSSaaS-Lösungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,74 % wachsen.

- Nach Kapazitätsstufe verzeichneten Konfigurationen mit >16 TB im Prognosezeitraum eine CAGR von 9,22 %, was die Nachfrage nach 4K/8K-Aufbewahrungskonformität widerspiegelt.

- Nach Endnutzerbranche ist Transport und Logistik mit einer CAGR von 8,29 % das am schnellsten wachsende Segment und übertrifft damit das Wachstum des öffentlichen Sektors.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für Überwachungsspeicher

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Regierungsprojekte „Sichere Stadt” und Smart Cities beschleunigen groß angelegte IP-Kamera-Rollouts | +1.8% | National, mit frühen Gewinnen in Delhi, Mumbai, Hyderabad | Mittelfristig (2–4 Jahre) |

| Obligatorische Videoüberwachung an Bord von Eisenbahn- und Metrozügen gemäß dem Eisenbahnministerium | +1.2% | National, konzentriert auf wichtige Eisenbahnkorridore | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 4K/8K- und Multisensorkameras, die den Speicherbedarf pro Kamera vervierfachen | +2.1% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Sinkende USD/TB-Kosten für Überwachungs-HDDs mit ≥18 TB ermöglichen die Einhaltung der 90-Tage-Aufbewahrungspflicht | +1.4% | National, mit höherer Auswirkung in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Edge-basierte KI-Analysen treiben die Nachfrage nach lokalen Speicherknoten mit hohem IOPS-Wert an | +1.6% | Ballungsräume, Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsprojekte „Sichere Stadt” und Smart Cities beschleunigen groß angelegte IP-Kamera-Rollouts

Städtische Überwachungsnetze im Rahmen der Smart-Cities-Mission geben weiterhin den Takt für den indischen Markt für Überwachungsspeicher vor. Haushaltsausgaben von über 550 Millionen USD für das IndiaAI-Programm im Jahr 2024–25 signalisieren ein festes nationales Bekenntnis zu einer KI-fähigen Videoinfrastruktur.[1]IndiaAI-Sekretariat, „Der Unionshaushalt 2024–25 weist der IndiaAI-Mission über 550 Crore zu”, indiaai.gov.inKommunalbehörden in Hyderabad und Pune schreiben nun STQC-zertifizierte Speicher-Backends vor, was die Beteiligung lokaler Anbieter fördert. Gesichtserkennung vergrößert die täglichen Aufnahmemengen und erfordert hyperkonvergente Cluster, die Rechenleistung und Speicher für Analysen nahezu in Echtzeit bündeln. Städte kombinieren IP-Kamera-Feeds mit IoT-Sensortelemetrie und schaffen so mehrstrukturierte Datensätze, die abgestufte Aufbewahrungsrichtlinien erfordern. Insgesamt stärken diese Bereitstellungen die mittelfristige Wachstumsdynamik des indischen Marktes für Überwachungsspeicher.

Obligatorische Videoüberwachung an Bord von Eisenbahn- und Metrozügen

Die flächendeckende Anweisung der Indischen Eisenbahn für IP-basierte Aufzeichnungen fügt dem indischen Markt für Überwachungsspeicher Tausende von rollenden Knoten hinzu. Jeder Waggon produziert monatlich 2–4 TB Videomaterial und schafft eine zentralisierte Nachfrage nach NAS-Arrays, die mit unterschiedlichen Streckenbandbreiten kompatibel sind. Die Anforderungen an die Daueraufzeichnung haben die Beschaffung von Überwachungs-HDDs mit einer Workload-Bewertung von 550 TB beschleunigt. In Waggons installierte Edge-Puffer gewährleisten eine ausfallsichere Aufzeichnung bei Verbindungsunterbrechungen und synchronisieren sich anschließend mit zentralen Repositories in Bahnhofshöfen. Der aggressive Rollout-Zeitplan unterstützt einen ausgeprägten kurzfristigen Anstieg der Speicherlieferungen.

Verbreitung von 4K/8K- und Multisensorkameras, die den Speicherbedarf pro Kamera vervierfachen

Unternehmen, die von 2-MP-Streams auf 4K-Bildgebung aufrüsten, erleben eine vierfache Erweiterung ihrer täglichen Datenpools. Obwohl die H.265-Kodierung die Bandbreite um 40–50 % reduziert, treibt die schiere Zunahme der Bildgröße die Gesamtkapazität weiter nach oben. Multisensorgeräte kombinieren thermische, panoramische und optische Feeds und erzeugen heterogene Schreibmuster, die veraltete Dateisysteme vor Herausforderungen stellen. Flughäfen, die KI-basierte Warteschlangenanalysen einsetzen, balancieren nun SSD-Ebenen für Inferenz mit HDD-Ebenen für die Massenaufbewahrung und beschleunigen die Konvergenz im Speicherdesign. Diese Bedingungen festigen die Nachfrageelastizität bei hochdichten Medienangeboten.

Edge-basierte KI-Analysen treiben die Nachfrage nach lokalen Speicherknoten mit hohem IOPS-Wert an

Inferenz-Workloads, die an Netzwerkedges ausgeführt werden, erfordern Lese-/Schreibprofile im Submillisekundenbereich. NVMe-SSDs in Kombination mit GPU-Modulen entwickeln sich zur De-facto-Konfiguration für städtische Kommandozentralen. Das EIQIS-Framework bestätigt, dass verteilte Indizierung die Bandbreite des zentralen Rechenzentrums reduziert, indem Analysen der ersten Ebene lokal durchgeführt werden.[2]arXiv-Autoren, „EIQIS: Auf dem Weg zu einem ereignisorientierten, indizierbaren und abfragbaren intelligenten Überwachungssystem”, arxiv.orgOrganisationen setzen daher auf hybride Knoten, die SSD-Frontends mit HDD-Massenebenen kombinieren und so einen nachhaltigen Durchsatz während KI-Spitzen gewährleisten, ohne die Gesamtkostenkurven zu erhöhen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strom-/Netzunzuverlässigkeit in Städten der dritten und vierten Kategorie erhöht die Gesamtbetriebskosten lokaler Arrays | -1.3% | Städte der dritten und vierten Kategorie, ländliche Bereitstellungsgebiete | Mittelfristig (2–4 Jahre) |

| Datenlokalisierungsklauseln im Gesetz zum Schutz digitaler personenbezogener Daten schränken die Offshore-Cloud-Archivierung ein | -0.8% | National, betrifft multinationale Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Budgetumleitung zur Cybersicherheitshärtung verzögert die Speichererneuerung im öffentlichen Sektor | -0.9% | Regierungs- und Behördenbereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strom-/Netzunzuverlässigkeit in Städten der dritten und vierten Kategorie erhöht die Gesamtbetriebskosten lokaler Arrays

Spannungsinstabilität außerhalb städtischer Ballungsräume erhöht die Investitionskosten für USV-Systeme und Dieselgeneratoren um 25–40 %. Redundante Mikrowellen- oder Glasfaserwege sind gleichermaßen unerlässlich, wo terrestrische Verbindungen ausfallen, was die Betriebskosten weiter erhöht. Einzelhandels- und Fertigungsketten mit verteilten Standorten reduzieren häufig die Aufzeichnungsauflösung oder verkürzen die Aufbewahrungszyklen, um Kapazität zu sparen. Diese Kostenhemmnisse dämpfen kurzfristige Rollouts und bremsen das ansonsten robuste Wachstum des indischen Marktes für Überwachungsspeicher in unterversorgten Regionen.

Datenlokalisierungsklauseln im Gesetz zum Schutz digitaler personenbezogener Daten schränken die Offshore-Cloud-Archivierung ein

Im Januar 2025 veröffentlichte Entwurfsregeln bekräftigen, dass sensible personenbezogene Videodaten auf inländischem Boden verbleiben müssen.[3]Ministerium für Elektronik und Informationstechnologie, „MeitY veröffentlicht Entwurf der Regeln zum Schutz digitaler personenbezogener Daten 2025 zur öffentlichen Konsultation”, pib.gov.inMultinationale Unternehmen, die an regionale Hub-Clouds gewöhnt sind, verlagern Budgets auf lokale Arrays oder inländische Colocation-Standorte. VSSaaS-Anbieter reagieren mit „Trusted-Region”-Verfügbarkeitszonen, doch die Unsicherheit über künftige Whitelist-Änderungen fördert eine gemäßigte Adoptionskurve. In der Zwischenzeit beobachtet die indische Überwachungsspeicherbranche hybride Architekturen, die die letzten 30 Tage lokal aufbewahren und nur anonymisiertes oder niedrig aufgelöstes Videomaterial in Cloud-Ebenen replizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherarchitektur: NAS-Dominanz steht vor einer Konvergenzherausforderung

NAS-Arrays erzielten im Jahr 2025 einen Umsatzanteil von 44,10 % und verankern den indischen Markt für Überwachungsspeicher mit leicht skalierbarem Dateizugriff. Kleine und mittelständische Unternehmen bevorzugen diese Appliances aufgrund ihres Plug-and-Play-Formats und der Kompatibilität mit IP-Kamera-RTSP-Streams. SAN-Bereitstellungen bleiben relevant, wo der Durchsatz 10 Gb/s überschreiten muss, insbesondere in Luftfahrtkontrollräumen und großen Einkaufszentren. DAS bleibt eine Nischenlösung für isolierte Kioske oder Geldautomaten mit schlechter Rückbandbreite.

Hyperkonvergente Systeme wachsen mit einer CAGR von 8,02 % und übertreffen konventionelle Stacks, da KI-Workloads Rechenleistung und Speicher konvergieren. Anbieter bündeln skalierbare Dateisysteme, GPU-Beschleuniger und richtliniengesteuerte Abstufung, um den Verwaltungsaufwand zu senken. Diese Entwicklung entspricht den Serviceerwartungen im indischen Markt für Überwachungsspeicher, wo schlanke IT-Teams eine einheitliche Verwaltungsoberfläche für Updates, Analysen und Kapazitätserweiterungen schätzen.

Nach Speichermedium: HDD-Vorherrschaft wird durch SSD-Leistungsanforderungen herausgefordert

Überwachungs-HDDs halten einen Umsatzanteil von 79,95 % dank ihres USD/TB-Vorteils und einer jährlichen Workload-Bewertung von 550 TB. Enterprise-SATA-Varianten liegen knapp dahinter und bedienen kostenbewusste Rollouts. SATA-SSDs besetzen eine wachsende Nische in Anwendungen, die einen schnellen Datenzugriff für forensische Analysen und Echtzeit-Videoverarbeitung erfordern.

Die Einführung von NVMe-SSDs beschleunigt sich mit einer CAGR von 9,18 %, da KI-Inferenz anhaltende Ziele von 1 Million IOPS erfordert. Hybride Flash-Arrays kombinieren diese Medientypen und stufen heiße Clips automatisch auf SSDs um, während kalte Streams auf hochkapazitiven HDDs archiviert werden. Zukunftssichere Roadmaps – wie Seagates Mozaic-3+-Plattform – deuten auf Dichten von 3 TB pro Festplatte hin, die die Rack-Anzahl weiter reduzieren werden seagate.com. Hybride Flash-Arrays stellen eine Kompromisslösung dar, die SSD-Leistung für aktive Daten mit HDD-Kapazität für die Archivierung kombiniert und Organisationen anspricht, die sowohl Leistung als auch Kosten optimieren möchten.

Nach Bereitstellung: Präferenz für lokale Lösungen inmitten des Cloud-Übergangs

Lokale Arrays machten im Jahr 2025 67,55 % des Marktanteils des indischen Marktes für Überwachungsspeicher aus, da CIOs Kontrolle, niedrige Latenz und DPDP-Konformität priorisieren. Kerndatenzentrum-Cluster verwalten städtische Mesh-Netzwerke, während Edge-Recorder entlegene Standorte mit intermittierender Konnektivität bedienen. Öffentliche Cloud-VSSaaS-Lösungen, die mit einer CAGR von 8,74 % wachsen, sind für KMU am attraktivsten, denen Rechenzentrumsfläche fehlt. Hybride Konzepte platzieren kritisches Videomaterial des ersten Tages vor Ort und lagern ältere Clips in inländische Hyperscale-Zonen aus, um Ausfallsicherheit und Kosten in Einklang zu bringen.

Private und hybride Cloud-Bereitstellungen bieten Kompromisslösungen, die Kontrolle mit Skalierbarkeit verbinden, und sind besonders attraktiv für Organisationen mit verteilten Betrieben, die zentrale Verwaltungsfähigkeiten benötigen. Die indische Überwachungsspeicherbranche beobachtet auch Managed-Service-Modelle, bei denen Integratoren private Clouds in regionalen Colocation-Hubs betreiben und Unternehmen SLA-gesicherte Verfügbarkeit bieten, ohne die Datensouveränität aufzugeben.

Nach Kapazitätsstufe: Unternehmen tendieren zu hochdichten Lösungen

Arrays im Bereich von 10–100 TB führten im Jahr 2025 mit einem Umsatzanteil von 39,15 % und bieten ein optimales Kosten-Verwaltungs-Gleichgewicht für verteilte Büros. Doch Konfigurationen mit >16 TB wachsen am schnellsten mit einer CAGR von 9,22 %, da 4K/8K-Aufbewahrungsfenster auf 90 Tage ausgeweitet werden. Die Konsolidierung in weniger hochdichte Gehäuse reduziert den Strom- und Kühlungsaufwand – ein strategisches Gebot in stromkontrollierten indischen Rechenzentren. Anbieter bündeln nun eingebettete Analysen, die Spindelungleichgewichte erkennen und Ausfallzeiten in unternehmenskritischen Bereitstellungen verhindern.

Der Trend zu höherkapazitiven Speichern spiegelt die Wirtschaftlichkeit des Überwachungsdatenmanagements wider, bei dem die Konsolidierung des Speichers die Kosten pro Terabyte senkt und die Systemverwaltung vereinfacht. Groß angelegte Bereitstellungen bevorzugen zunehmend hochdichte Speicherkonfigurationen, die den physischen Platzbedarf minimieren und gleichzeitig die Kapazitätsauslastung maximieren.

Nach Videoaufbewahrungsanforderung: Compliance treibt erweiterte Speicherung an

Kurzfristige Aufbewahrungszeiträume (≤30 Tage) dominieren mit einem Marktanteil von 51,35 % im Jahr 2025 und spiegeln die Grundanforderungen der meisten kommerziellen Überwachungsanwendungen wider. Das Segment mit einer Aufbewahrungsdauer von 30–90 Tagen bedient Unternehmen mit erhöhten Sicherheitsanforderungen oder regulatorischen Compliance-Verpflichtungen. Organisationen in dieser Stufe implementieren typischerweise abgestufte Speicherstrategien, die älteres Videomaterial auf kostengünstigere Speichermedien migrieren, während aktuelle Aufzeichnungen auf leistungsstarken Systemen verbleiben.

Aufbewahrungszeiträume von mehr als 90 Tagen stellen das am schnellsten wachsende Segment mit einer CAGR von 8,01 % (2026–2031) dar, angetrieben durch regulatorische Compliance-Anforderungen in den Bereichen Bankwesen, Gesundheitswesen und öffentlicher Sektor. Der Trend zu längeren Aufbewahrungszeiten spiegelt die wachsende Anerkennung der Videoüberwachung als kritisches Business-Intelligence-Instrument wider, nicht nur als Sicherheitsmaßnahme.

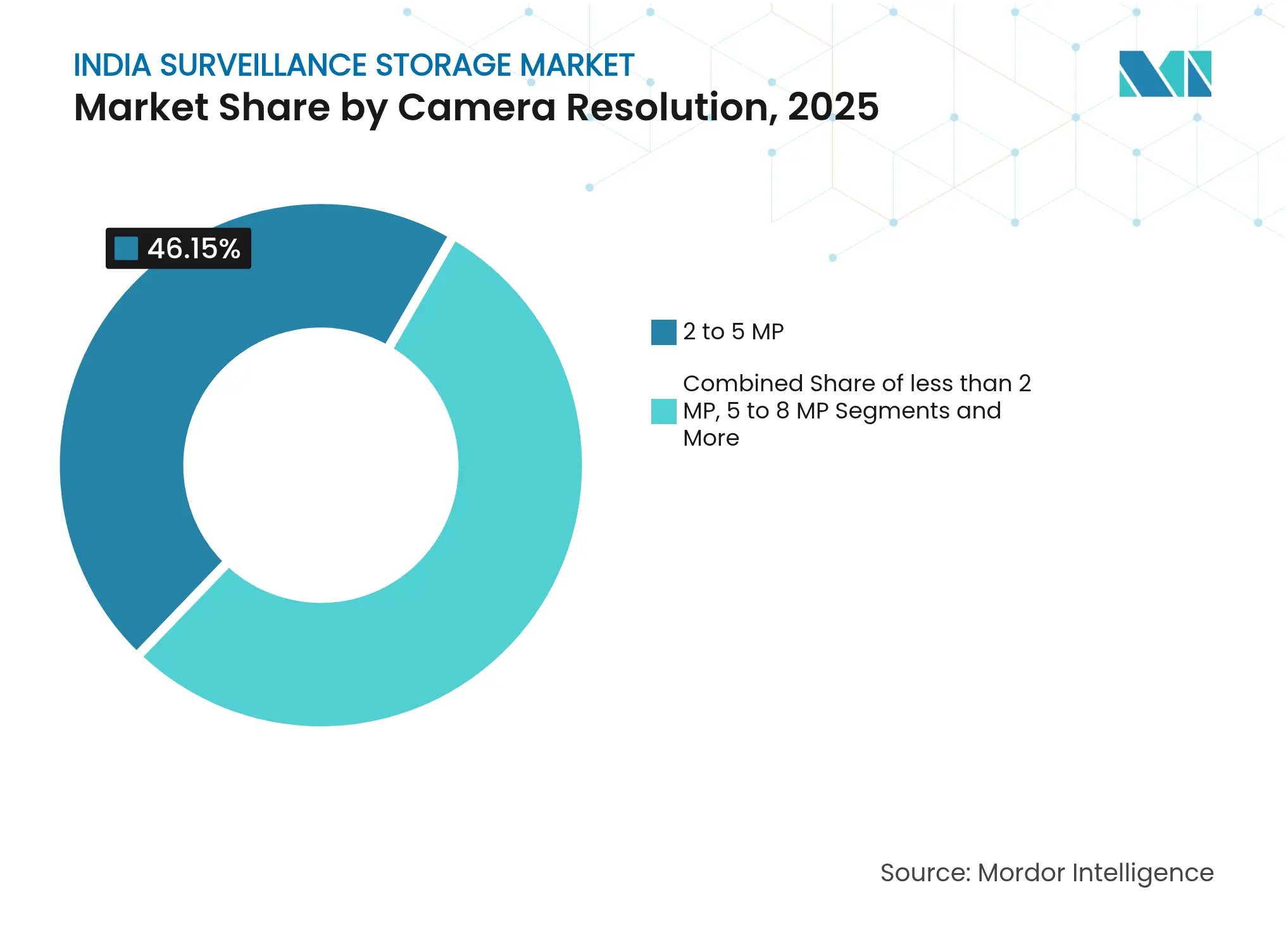

Nach Kameraauflösung: Einführung von Ultra-HD beschleunigt Speicheranforderungen

Hochauflösende Kameraunterstützung (>8 MP/4K) entwickelt sich mit einer CAGR von 8,12 % (2026–2031) zum am schnellsten wachsenden Segment und spiegelt den Übergang des Marktes zu Ultra-High-Definition-Überwachungssystemen wider. Niedrigere Auflösungsstufen (≤2 MP, 2–5 MP und 5–8 MP) bedienen weiterhin kostensensible Anwendungen, bei denen die Bildqualitätsanforderungen weniger streng sind. Die Auflösungsprogression korreliert direkt mit den Speicherkapazitätsanforderungen, da 4K-Kameras etwa viermal so viel Datenvolumen erzeugen wie 1080p-Äquivalente.

Das Wachstum des Ultra-HD-Segments wird durch Anwendungen angetrieben, die detaillierte forensische Analysen erfordern, wie Gesichtserkennung und Kennzeichenidentifikationssysteme. Fortschrittliche Kompressionstechnologien wie H.265/HEVC mildern die Speicheranforderungen teilweise, obwohl der grundlegende Anstieg des Datenvolumens erheblich bleibt.

Nach Endnutzerbranche: Führungsposition der Regierung steht vor einer Herausforderung durch den privaten Sektor

Regierungs- und Smart-City-Bereitstellungen halten im Jahr 2025 mit 28,10 % den größten Marktanteil und spiegeln massive Investitionen des öffentlichen Sektors in die Überwachungsinfrastruktur wider. Anwendungen für öffentliche Sicherheit und Verteidigung stellen das zweitgrößte Segment dar, angetrieben durch nationale Sicherheitsanforderungen und Grenzüberwachungsinitiativen. Bereitstellungen im BFSI-Sektor (Bankwesen, Finanzdienstleistungen und Versicherungen) konzentrieren sich auf Betrugsprävention und regulatorische Compliance und erfordern hochzuverlässige Speichersysteme mit erweiterten Aufbewahrungsfähigkeiten.

Transport und Logistik entwickelt sich mit einer CAGR von 8,29 % (2026–2031) zur am schnellsten wachsenden Endnutzerbranche, angetrieben durch umfassende Überwachungsimplementierungen an Flughäfen, Seehäfen und Autobahninfrastruktur. Das videobasierte Überwachungssystem der Nationalen Autobahnbehörde Indiens an Mautstellen verdeutlicht das Engagement des Sektors für umfassende Überwachungsfähigkeiten.

Geografische Analyse

Die Metropolen der ersten Kategorie – Delhi, Mumbai und Bangalore – machten im Jahr 2025 44,30 % der Ausgaben aus, da Glasfaserdichte, Rechenzentrumsverfügbarkeit und höheres Pro-Kopf-Einkommen die Überwachungseinführung fördern. Westliche und nördliche Industriegürtel, darunter Gujarat und Haryana, bevorzugen hyperkonvergente Knoten, die Analysen und Speicher zusammenführen, um die Reaktionszeit bei Vorfällen zu verkürzen. Südliche Technologiezentren wie Hyderabad führen bei KI-gestützten Verkehrsanalysen und vertiefen damit die Sophistizierungskurve des indischen Marktes für Überwachungsspeicher weiter.

Smart-City-Finanzierungen katalysieren Cluster der zweiten Kategorie – Pune, Chandigarh und Jaipur –, wo städtische Kommando- und Kontrollzentren auf STQC-zugelassenen Plattformen standardisieren. Im Gegensatz dazu kämpfen östliche Korridore mit Strominstabilität; Integratoren setzen Archivlaufwerke mit niedriger Drehzahl und solarbetriebene Backup-Arrays ein, um eine 24/7-Aufzeichnung aufrechtzuerhalten. Bei Rollouts im Hinterland bevorzugen Unternehmen NAS-Arrays mit vereinfachter Benutzeroberfläche aufgrund begrenzter interner IT-Expertise.

5G-Backbone-Upgrades werden ab 2026 cloud-verbundene Bereitstellungen ausweiten und eine bandbreiteneffiziente Edge-to-Core-Replikation ermöglichen. Regionen mit zuverlässiger Stromversorgung sind bereit, direkt in hybride Flash-Architekturen überzugehen, während Märkte der dritten Kategorie in einem gemäßigten Tempo reifen werden, bis die Infrastruktur aufgeholt hat.

Wettbewerbslandschaft

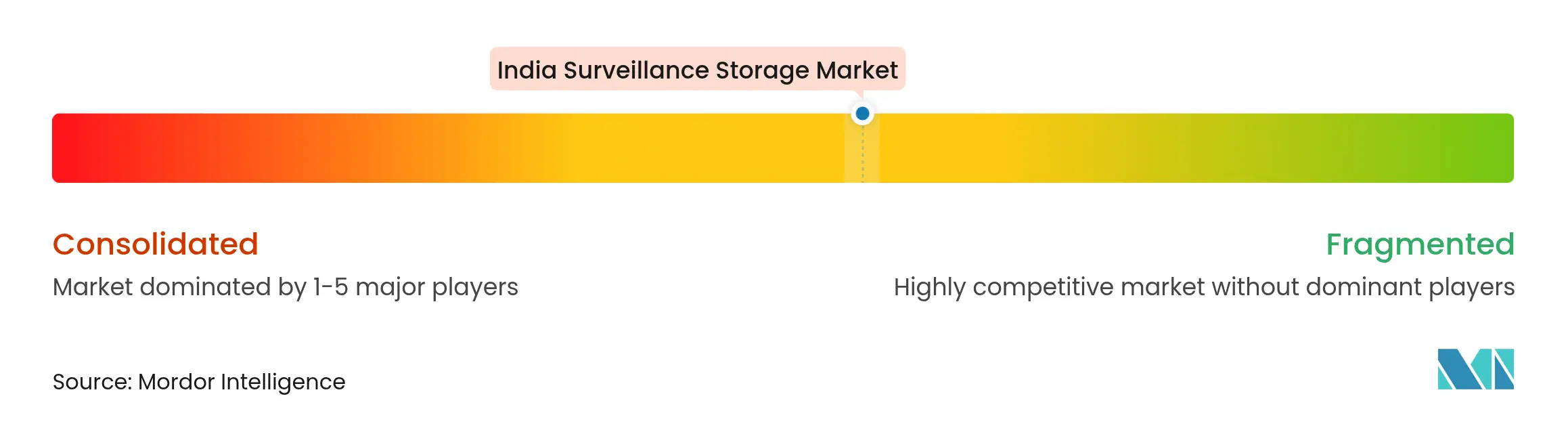

Der indische Markt für Überwachungsspeicher bleibt mäßig fragmentiert: Die fünf führenden Marken kontrollieren gemeinsam schätzungsweise 35–40 % des Umsatzes und lassen Raum für spezialisierte Integratoren. Western Digital und Seagate nutzen vertikale Integration und HDD-Roadmaps, um ihre Marktstellung zu behaupten, während Promise Technology und QSAN hyperkonvergente Bundles für KI-Workloads positionieren. Inländische Anbieter wie CP Plus nutzen BIS/STQC-Mandate und steigern die monatliche Produktion auf 2,5 Millionen Einheiten, um eingeschränkte chinesische Geräte zu ersetzen.

Strategische Allianzen zwischen Kamera-OEMs und Speicheranbietern vereinfachen die End-to-End-Zertifizierung und reduzieren die Reibung bei Projektausschreibungen. Anbieter betonen nun NVMe-fähige Architekturen und GPU-Durchleitung, um Anteile bei analyseintensiven Ausschreibungen zu sichern. Managed-Service-Anbieter bündeln Speicher mit VMS-Lizenzen und verlagern den Wettbewerb hin zu wiederkehrenden Umsatzmodellen statt einmaliger Hardwareverkäufe.

Fusionen und Übernahmen nehmen zu, da mittelgroße Array-Spezialisten Kapital suchen, um die Fertigung im Rahmen des Produktionsgebundenen Anreizprogramms zu lokalisieren. Der Erfolg wird von produktisierten KI-Pipelines, nahtloser Skalierbarkeit und nachweisbarer DPDP-Konformität abhängen.

Marktführer der indischen Überwachungsspeicherbranche

Prama India Private Limited

Sparsh CCTV

CP Plus International

Axis Communication

Hangzhou Hikvision Digital Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Seagate begann mit der Auslieferung von 40-TB-HAMR-Laufwerken an Early Adopters und zielt dabei auf Überwachungsarrays mit langer Aufbewahrungsdauer ab.

- April 2025: Indien setzte die BIS/STQC-Zertifizierung für alle CCTV-Komponenten durch und verlagerte die Nachfrage hin zu konformen inländischen Produktportfolios.

- März 2025: Western Digital gab eine 44-TB-HAMR-Roadmap für 2026 bekannt, die bis 2030 auf 100 TB erweitert werden soll.

- Februar 2025: CP Plus erweiterte die Kapazität in Andhra Pradesh auf über 2,5 Millionen Einheiten pro Monat, um Versorgungsengpassrisiken zu begegnen.

Berichtsumfang des indischen Marktes für Überwachungsspeicher

Überwachungssysteme beziehen sich auf eine Kombination von Aufzeichnungsgeräten, die zur Überwachung und Verbrechensvorbeugung an privaten und öffentlichen Standorten installiert werden. Die Datenspeicherung ist eine kritische Komponente der Überwachungsinfrastruktur. Der Umfang und die Marktgröße decken ausschließlich den Markt für Videoüberwachungsspeicher ab.

Der indische Markt für Überwachungsspeicher ist segmentiert nach Produkt (NAS, SAN und DAS), Speichermedium (HDD und SSD), Bereitstellung (Cloud und lokal) sowie Endnutzerbranche (Regierung und Verteidigung, Bildung, BFSI, Einzelhandel, Transport und Logistik, Gesundheitswesen, Heimsicherheit und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Netzgebundener Speicher (NAS) |

| Storage Area Network (SAN) |

| Direkt angebundener Speicher (DAS) |

| Hyperkonvergente Videoüberwachungs-Appliances |

| Überwachungsoptimierte HDD |

| Enterprise-/Rechenzentrums-HDD |

| SATA-SSD |

| NVMe-SSD |

| Hybrides Flash-Array |

| Lokaler Edge-Recorder |

| Lokales Kerndatenzentrum |

| Öffentliche Cloud-VSSaaS |

| Private/hybride Cloud |

| ≤4 TB |

| 4–8 TB |

| 8–16 TB |

| >16 TB |

| ≤30 Tage |

| 30–90 Tage |

| >90 Tage |

| ≤2 MP |

| 2–5 MP |

| 5–8 MP |

| >8 MP / 4K |

| Regierung und Smart City |

| Öffentliche Sicherheit und Verteidigung |

| Transport und Logistik |

| BFSI |

| Einzelhandel und Einkaufszentren |

| Bildung |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Fertigung und Industrie |

| Privathaushalte und KMU |

| Nach Speicherarchitektur | Netzgebundener Speicher (NAS) |

| Storage Area Network (SAN) | |

| Direkt angebundener Speicher (DAS) | |

| Hyperkonvergente Videoüberwachungs-Appliances | |

| Nach Speichermedium | Überwachungsoptimierte HDD |

| Enterprise-/Rechenzentrums-HDD | |

| SATA-SSD | |

| NVMe-SSD | |

| Hybrides Flash-Array | |

| Nach Bereitstellung | Lokaler Edge-Recorder |

| Lokales Kerndatenzentrum | |

| Öffentliche Cloud-VSSaaS | |

| Private/hybride Cloud | |

| Nach Kapazitätsstufe (pro Gerät) | ≤4 TB |

| 4–8 TB | |

| 8–16 TB | |

| >16 TB | |

| Nach Videoaufbewahrungsanforderung | ≤30 Tage |

| 30–90 Tage | |

| >90 Tage | |

| Nach unterstützter Kameraauflösung | ≤2 MP |

| 2–5 MP | |

| 5–8 MP | |

| >8 MP / 4K | |

| Nach Endnutzerbranche | Regierung und Smart City |

| Öffentliche Sicherheit und Verteidigung | |

| Transport und Logistik | |

| BFSI | |

| Einzelhandel und Einkaufszentren | |

| Bildung | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Fertigung und Industrie | |

| Privathaushalte und KMU |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für Überwachungsspeicher derzeit?

Der Markt wird im Jahr 2026 auf 1,17 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,67 Milliarden USD erreichen, mit einer CAGR von 7,35 %.

Welche Speicherarchitektur führt bei der Einführung?

Netzgebundener Speicher hält einen Umsatzanteil von 44,10 % und wird aufgrund seiner Plug-and-Play-Skalierbarkeit in IP-Kamera-Bereitstellungen bevorzugt.

Wie wirken sich Datenlokalisierungsvorschriften auf die Cloud-Überwachungsspeicherung aus?

DPDP-Klauseln verlangen, dass sensibles Videomaterial auf inländischem Boden verbleibt, was hybride Modelle fördert, die aktuelle Daten lokal aufbewahren und lokale Clouds für die Langzeitarchivierung nutzen.

Warum gewinnen NVMe-SSDs bei Überwachungs-Workloads an Bedeutung?

Edge-KI-Analysen erfordern Reaktionszeiten im Submillisekundenbereich, die NVMe liefert, was eine CAGR von 9,18 % für dieses Mediensegment antreibt.

Welche Endnutzerbranche wächst am schnellsten?

Transport und Logistik wächst mit einer CAGR von 8,29 % dank landesweiter Rollouts zur Überwachung von Autobahnen und Flughäfen.

Wie lange bewahren Organisationen Videomaterial auf?

Während 51,35 % der Installationen Videomaterial für ≤30 Tage aufbewahren, ist die Aufbewahrung von >90 Tagen die am schnellsten wachsende Kategorie aufgrund von Compliance-Anforderungen in den Bereichen Bankwesen, Gesundheitswesen und Smart Cities.

Seite zuletzt aktualisiert am: