Größe und Marktanteil des chinesischen Überwachungsspeichermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

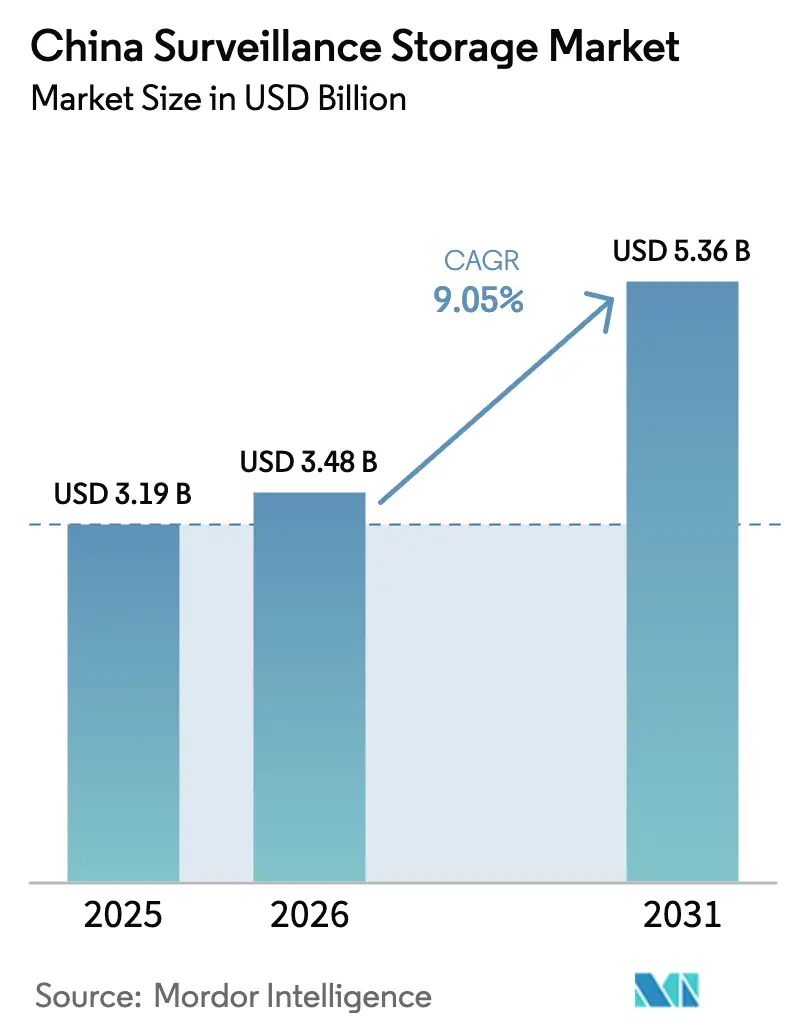

| Marktgröße im Basisjahr (2025) | 3.19 Milliarden US-Dollar |

| Marktgröße (2026) | 3.48 Milliarden US-Dollar |

| Marktgröße (2031) | 5.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Überwachungsspeichermarkts von Mordor Intelligence

Die Größe des chinesischen Überwachungsspeichermarkts soll von 3,19 Milliarden USD im Jahr 2025 auf 3,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,05 % über den Zeitraum 2026–2031 einen Wert von 5,36 Milliarden USD erreichen. Robuste Haushaltsausgaben im Rahmen des Ausbaus der Sharp-Eyes-Phase-III, verbindliche 90-tägige Videoaufbewahrungsvorschriften und die laufende Neuarchitektur des Programms „Östliche Daten, westliches Rechnen” stärken gemeinsam die anhaltende Nachfrage nach Petabyte-Speicherkapazitäten. Die Verbreitung hochauflösender Kameras, insbesondere von 8-MP- und 4K-Geräten, treibt die Aufnahmeraten auf 20 Tbps und mehr, was Käufer zu NVMe-beschleunigten Tiering-Modellen drängt. Edge-to-Core-Datenflüsse, die durch 100-Gbps-Verbindungen ermöglicht werden, halten die Latenz für Echtzeit-Analysen unter 10 ms, selbst wenn Archivierungsworkloads in westliche Rechenzentrumscluster migrieren, die größtenteils mit erneuerbarer Energie betrieben werden. Die Lokalisierung der Lieferkette, angetrieben durch verschärfte US-Exportkontrollen, beeinflusst weiterhin Preise, Lieferzeiten und Spezifikationen entlang der gesamten Wertschöpfungskette. Schließlich verlagern steigende Stromtarife in Küstenprovinzen die Bereitstellungspräferenzen hin zu energieeffizienter Hardware und westlichen Niedrigkostenstromzonen.

Wichtigste Erkenntnisse des Berichts

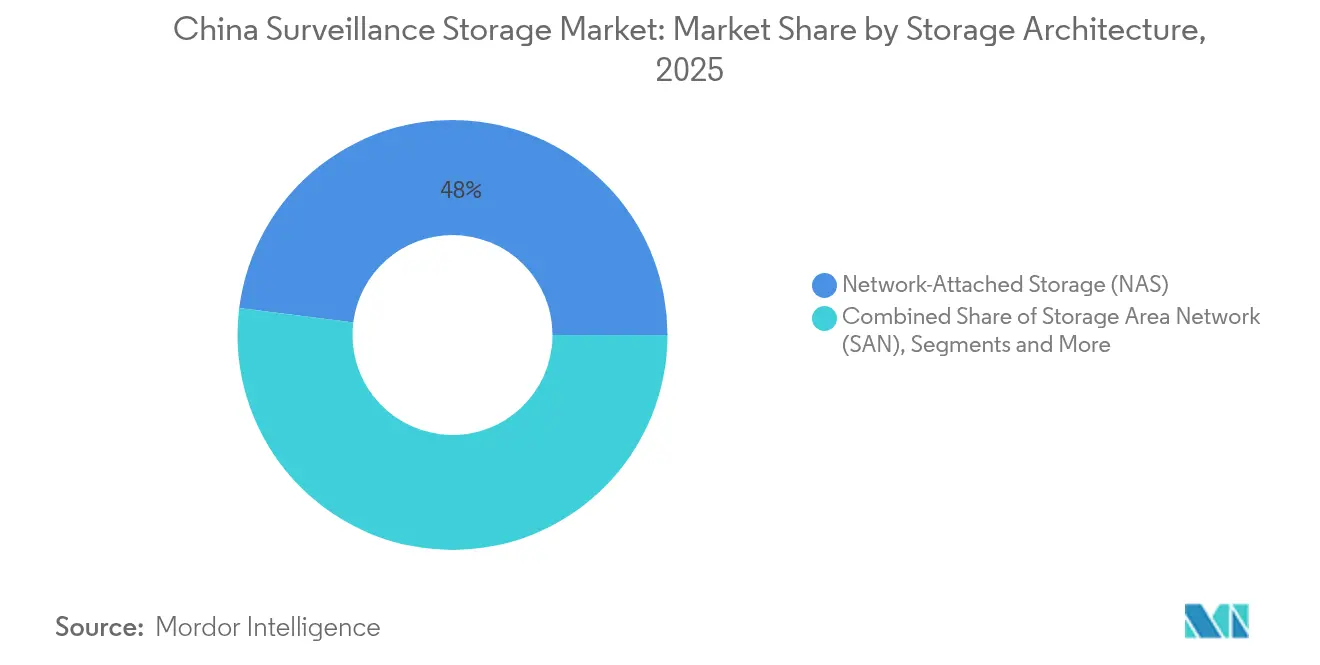

- Nach Speicherarchitektur führte netzgebundener Speicher mit 48,00 % des Umsatzes im Jahr 2025; hyperkonvergente Videogeräte werden bis 2031 voraussichtlich mit einem CAGR von 11,72 % wachsen

- Nach Speichermedium behielten überwachungsoptimierte HDDs 70,75 % der Nachfrage im Jahr 2025; NVMe-SSDs verzeichnen den schnellsten CAGR von 10,12 % bis 2031

- Nach Bereitstellung hielten lokale Edge- und Core-Installationen 62,45 % des Umsatzes im Jahr 2025; öffentliche Cloud-VSSaaS soll bis 2031 mit einem CAGR von 10,36 % wachsen

- Nach Kapazitätsstufe wird die Klasse >16 TB voraussichtlich einen CAGR von 11,09 % verzeichnen, während 8–16-TB-Laufwerke im Jahr 2025 einen Marktanteil von 37,80 % am chinesischen Überwachungsspeichermarkt erzielten

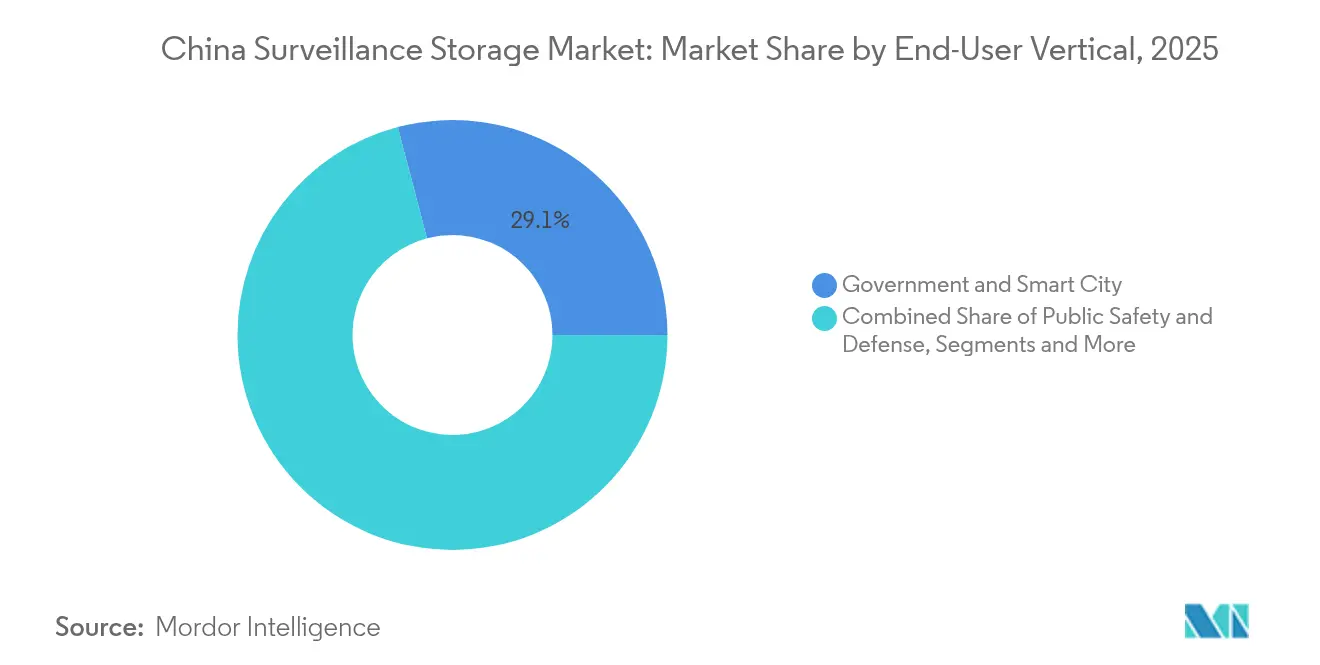

- Nach Endnutzerbranche erzielte Regierung und Smart City im Jahr 2025 einen Umsatzanteil von 29,10 %; das Gesundheitswesen wird bis 2031 mit einem CAGR von 9,88 % wachsen

- Nach Kameraauflösung repräsentierten 5–8-MP-Geräte 35,85 % der Lieferungen im Jahr 2025, während >8-MP/4K-Geräte auf einen CAGR von 10,44 % bis 2031 zusteuern

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Überwachungsspeichermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau der Sharp-Eyes-Phase-III-Projekte in Städten der Stufen 3/4 | +2.1% | National, mit konzentrierter Bereitstellung in Gemeinden der Stufen 3/4 in Jiangsu, Shandong und Henan | Mittelfristig (2–4 Jahre) |

| Verbindliche ≥90-tägige Videoaufbewahrungsvorschriften für wichtige vertikale Standorte (Bekanntmachung 785 des Ministeriums für öffentliche Sicherheit) | +1.8% | National, mit strengerer Durchsetzung in den Provinzgerichtsbarkeiten Peking, Shanghai und Guangdong | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Core-Architektur-Upgrades im chinesischen Programm „Östliche Daten, westliches Rechnen” | +1.5% | National, mit primären Knotenpunkten in der Inneren Mongolei, Guizhou, Gansu und Ningxia | Langfristig (≥ 4 Jahre) |

| Anstieg der Bereitstellung von 8-MP+-Kameras für KI-Analysen mit einem erforderlichen Aufnahmedurchsatz von ≥20 Tbps | +1.3% | National, mit früher Einführung in Städten der Stufe 1, die sich auf Märkte der Stufen 2/3 ausweitet | Mittelfristig (2–4 Jahre) |

| Rasanter Preisverfall von SMR-HDDs mit 20+ TB, der Petabyte-fähige NVRs ermöglicht | +1.0% | Globale Auswirkungen auf die Lieferkette mit Konzentration der Inlandsmontage in Shenzhen und Suzhou | Kurzfristig (≤ 2 Jahre) |

| Einführung von KI-optimiertem NVMe-SSD-Caching in Verkehrsmanagement-Leitstellen | +0.9% | National, mit vorrangiger Bereitstellung in wichtigen Verkehrsknotenpunkten und Smart-City-Projekten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau der Sharp-Eyes-Phase-III-Projekte in Städten der Stufen 3/4

Phase-III-Bereitstellungen fügen typischerweise 15.000–25.000 Kameras pro Stadt hinzu und erzeugen monatliche Datenvolumen von 2–4 PB, was lokale Behörden dazu zwingt, hochdichte Arrays mit gemischten SSD-HDD-Stufen zu beschaffen. Echtzeit-Gesichtserkennung und Mandate für „Eine Person, eine Akte” verstärken die Nachfrage nach aktivem Speicher, während staatliche Subventionen die Beschaffungszyklen beschleunigen, die eine 80-prozentige Abdeckung bis 2026 anstreben. Hybride NAS-Cluster dominieren, da sie Kosteneffizienz mit einfacher Skalierbarkeit verbinden und den chinesischen Überwachungsspeichermarkt für eine anhaltende zweistellige Expansion in städtischen Stufen positionieren.

Verbindliche ≥90-tägige Videoaufbewahrungsvorschriften für wichtige vertikale Standorte

Bekanntmachung 785 verpflichtet kritische Einrichtungen, Krankenhäuser, Verkehrsknotenpunkte, Finanzinstitute und Schulen, ihre Speicherreserven zu verdreifachen und von 30-tägigen auf 90-tägige Puffer umzustellen. Gesundheitsorganisationen verfügen nun durchschnittlich über 500–800 TB pro Krankenhaus für die Compliance und fördern blockchain-basierte WORM-Optionen für den Beweisschutz. Der Konsolidierungsdruck auf kleinere Betreiber verstärkt die Nachfrage nach Cloud-Speicher als Dienst; jedoch schließen inländische Datenschutzklauseln die meisten Verträge häufig an chinesische Anbieter, wodurch die Einnahmen für lokale Anbieter im chinesischen Überwachungsspeichermarkt gestärkt werden.

Edge-to-Core-Architektur-Upgrades im Programm „Östliche Daten, westliches Rechnen”

Acht nationale Superknoten und zehn regionale Cluster werden bis 2025 300 EFLOPS beherbergen, wobei Überwachungsanalysen eine primäre Arbeitslast darstellen. Edge-Geräte puffern kurzfristige Feeds, während Datenseen in westlichen Regionen Langzeitarchive zu Strompreisen speichern, die 40–60 % unter dem Küstendurchschnitt liegen. Folglich fördern Anforderungen an die Replikation zwischen Clustern die Einführung von 100-Gbps-Glasfaser und softwaredefiniertem Speicher, der die Datenplatzierung nach Latenz, Kosten und Datensouveränität orchestriert, und treibt heterogene Beschaffungen im chinesischen Überwachungsspeichermarkt voran.

Anstieg der Bereitstellung von 8-MP+-Kameras für KI-Analysen

Anhaltende Aufnahmeraten über 20 Tbps zwingen Arrays dazu, NVMe-Caches mit massiven HDD-Pools zu kombinieren, um Abrufzeiten im Submillisekundenbereich für KI-gesteuerte Warnmeldungen aufrechtzuerhalten. Dynamische Tiering-Engines verlagern Aufnahmen nun entsprechend ihrem Analysewert, sodass kritische Sekunden auf Flash verbleiben, während Massenarchive auf SMR-Medien übergehen. Diese architektonische Entwicklung unterstützt einen höheren durchschnittlichen Verkaufspreis pro Terabyte und steigert das Wertwachstum im chinesischen Überwachungsspeichermarkt erheblich.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lieferkettenrisiko durch US-BIS-Beschränkungen für fortschrittliche NAND- und Controller-ICs | -1.4% | National, mit akuten Auswirkungen auf die Technologieproduktionszentren Shenzhen und Shanghai | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife untergraben die Betriebskosten provinzieller Datenseeknoten | -0.8% | National, mit schwerwiegenden Auswirkungen in den Industrieprovinzen Guangdong, Jiangsu und Zhejiang | Mittelfristig (2–4 Jahre) |

| Fragmentierte provinzielle Cybersicherheitsprüfungen verzögern die Einführung von Cloud-VSSaaS | -0.6% | National, mit unterschiedlicher Umsetzung in den verschiedenen Provinzgerichtsbarkeiten | Mittelfristig (2–4 Jahre) |

| Kurze Lebensdauer (≤3 Jahre) von SD-Karten für Verbraucher in KMU- und Heimsegmenten | -0.4% | National, mit konzentrierten Auswirkungen in Städten der Stufen 3/4 und ländlichen Bereitstellungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenrisiko durch US-BIS-Beschränkungen für fortschrittliche NAND- und Controller-ICs

Die BIS-Aktualisierung vom Oktober 2025 erstreckt die Lizenzpflicht auf Speichercontroller und fortschrittliche NAND-Chips, was die Einstandspreise um 15–25 % erhöht, da chinesische Anbieter auf zweitrangige Quellen ausweichen.[1]US-Handelsministerium, „Das Handelsministerium verschärft Beschränkungen für fortschrittliche Halbleiter für Datenverarbeitung”, bis.govYMTCs Kapazitätsausbau verringert den Rückstand, liegt jedoch noch immer zwei Knotenpunkte hinter globalen Wettbewerbern zurück, was die Leistungsgrenzen für High-End-Geräte einschränkt. Kurzfristige Volatilität begrenzt die Einführung von Funktionen wie PCIe 5.0 und rechnerischem Speicher und dämpft das Umsatzwachstum des chinesischen Überwachungsspeichermarkts geringfügig.

Steigende Stromtarife untergraben die Betriebskosten provinzieller Datenseeknoten

Die Industriestrompreise stiegen in den Küstenprovinzen um 12–18 % im Jahresvergleich und drückten die Margen von Cloud-VSSaaS. Betreiber setzen auf das Abschalten von Laufwerken und Nachrüstungen mit Kaltwasserkühlung, sehen sich aber dennoch mit Betriebskostenbelastungen konfrontiert, die neue Workloads in westliche Grünstromcluster verlagern. Die daraus resultierende Ost-West-Datensegmentierung erfordert zusätzlichen Replikationsaufwand und erhöht die Komplexität der Kostengleichung im chinesischen Überwachungsspeichermarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speicherarchitektur: NAS-Dominanz, Dynamik bei hyperkonvergenten Systemen

NAS erzielte im Jahr 2025 einen Umsatzanteil von 48,00 % und festigte seine Rolle als De-facto-Rückgrat für standortübergreifende Rollouts in Bereitstellungen des öffentlichen Sektors. Seine IP-basierte Einfachheit reduziert den Verwaltungsaufwand und erfüllt gleichzeitig die verbindlichen 90-tägigen Aufbewahrungsrahmen, was eine bewährte Grundlage für den chinesischen Überwachungsspeichermarkt bietet, um in Städte der Stufen 3/4 zu expandieren. SAN bedient weiterhin Workloads, die eine deterministische Leistung im Submillisekundenbereich erfordern, während DAS Nischen- und Air-Gap-Szenarien unterstützt.

Hyperkonvergente Geräte, die Rechenleistung, GPU und Speicher kombinieren, verzeichnen bis 2031 einen CAGR von 11,72 %, angetrieben durch KI-Edge-Analysen. Kommunale Verkehrsbehörden, die diese Knoten einsetzen, verzeichnen 35 % Einsparungen beim Rack-Platzbedarf und schnellere Rollout-Intervalle. Anbieter laden nun Kubernetes-fähige Datendienste vor, reduzieren den Engineering-Aufwand nach der Installation und tragen inkrementellen Wert pro Terabyte im chinesischen Überwachungsspeichermarkt bei.

Nach Speichermedium: HDD-Zuverlässigkeit trifft auf NVMe-Beschleunigung

Überwachungsoptimierte HDDs behielten 70,75 % der Lieferungen im Jahr 2025 und nutzten Firmware, die für 24/7-Workloads und Vibrationsdämpfung optimiert ist. Gleichzeitig ermöglichen 2024 eingeführte 30-TB-HAMR-Laufwerke 1,2 PB pro 4U-Gehäuse und reduzieren die Rack-Anzahl um 40 %. Enterprise- und Rechenzentrums-HDDs dienen hochkapazitiven Archivierungsanwendungen, während SATA-SSDs die Leistungsbeschleunigung für häufig abgerufene Videoinhalte und Metadaten-Indexierungsvorgänge übernehmen.

NVMe-SSDs, die mit einem CAGR von 10,12 % wachsen, liefern die Flash-Stufe, die für KI-Modellinferenz unerlässlich ist. Hybride Flash-Arrays, die QLC-NVMe mit SMR-HDDs kombinieren, bilden nun die Grundlage für Edge-Core-Hierarchien und erhalten den Durchsatz, während die Anschaffungskosten für den chinesischen Überwachungsspeichermarkt gesenkt werden. Die Speichermedienwelt erlebt bedeutende technologische Fortschritte, wobei Hersteller wie Seagate 30-TB-HAMR-Laufwerke (wärmeunterstützte magnetische Aufzeichnung) einführen, die Petabyte-Bereitstellungen in kompakten Formfaktoren ermöglichen.

Nach Bereitstellung: Edge-Dominanz mit Cloud-Potenzial

Lokale Edge- und Core-Konfigurationen erzielten im Jahr 2025 62,45 % der Ausgaben und unterstreichen damit die Anforderungen an Datensouveränität sowie den Bedarf an Echtzeit-Analysen. Edge-Recorder-Cluster sichern die Betriebskontinuität bei Netzwerkausfällen, ein kritischer Faktor für kommunale Netze der Stufen 3/4. Core-Rechenzentrums-Bereitstellungen bieten zentralisierte Speicher- und Verarbeitungskapazitäten für standortübergreifende Überwachungsbetriebe, wobei typische Installationen 10.000–50.000 Kameras an verteilten Standorten unterstützen.

Öffentliche Cloud-VSSaaS stellt jedoch das am schnellsten wachsende Segment mit einem CAGR von 10,36 % bis 2031 dar, angetrieben durch Kostenoptimierungsinitiativen und die Verfügbarkeit KI-gestützter Analysedienste, deren lokale Bereitstellung prohibitiv teuer wäre. Hybridmodelle, die über Single-Pane-of-Glass-Konsolen orchestriert werden, migrieren nun Kaltarchive in Einrichtungen mit grüner Energie im Westen und reduzieren den Platzbedarf in den teureren Küstenmetropolen des chinesischen Überwachungsspeichermarkts.

Nach Kapazitätsstufe: Verlagerung hin zu Laufwerken mit 20 TB+

Das 8–16-TB-Segment erzielte im Jahr 2025 37,80 % des Umsatzes und stellt einen optimalen Bereich dar, der Stückkosten mit Rack-Dichteanforderungen für Installationen mit 500–2.000 Kameras in Einklang bringt. Dieser Kapazitätsbereich ist auf Standard-Rack-Konfigurationen und Leistungsverbrauchsbeschränkungen abgestimmt und bietet gleichzeitig ausreichend Speicher für die von regulatorischen Rahmenbedingungen vorgeschriebenen 30–90-tägigen Aufbewahrungsanforderungen.

Oberhalb von 16 TB wachsen die Volumina dank SMR- und HAMR-Fortschritten mit einem CAGR von 11,09 %. Regierungen bevorzugen hochkapazitive Stufen, um die Wartung durch Reduzierung der Laufwerkanzahl pro Rack zu vereinfachen und damit das Risiko vibrationsbedingter Ausfälle zu senken. Höhere Dichte komprimiert auch den Energiebedarf – ein weiterer Beleg dafür, dass Nachhaltigkeit zu einem Kaufkriterium im chinesischen Überwachungsspeichermarkt wird. Die Entwicklung der Kapazitätsstufen spiegelt technologische Fortschritte bei der Laufwerkdichte und die wirtschaftlichen Vorteile des Einsatzes weniger, aber kapazitätsstärkerer Laufwerke zur Reduzierung der Infrastrukturkomplexität und der Betriebskosten wider.

Nach Endnutzerbranche: Öffentlicher Sektor führt, Gesundheitswesen beschleunigt

Regierungs- und Smart-City-Anwendungen erzielten im Jahr 2025 einen Anteil von 29,10 %, angetrieben durch Sharp-Eyes-Budgets und nationale Sicherheitsmandate. Projekte integrieren Verkehrs-, Polizei- und Stadtmanagement-Feeds in einheitliche Befehlsplattformen. Anwendungen für öffentliche Sicherheit und Verteidigung behalten eine starke Nachfrage nach hochsicheren Speicherlösungen mit fortschrittlicher Verschlüsselung und Zugangskontrollfunktionen, während die Transport- und Logistiksektoren spezialisierte Speichersysteme für die Frachtüberwachung und das Flottenmanagement einsetzen.

Das Gesundheitswesen verzeichnet mit einem CAGR von 9,88 % strenge Aufbewahrungsvorschriften für die Überwachung von Patientenbereichen und die Arzneimittelverwahrung, was blockchain-basierte WORM-Arrays zum Standard für die Prüfungskonformität macht. BFSI- und Einzelhandelssektoren setzen fortschrittliche Analysen ein, um die Betrugserkennung und Einblicke in das Käuferverhalten zu verbessern; dennoch bleiben die Beschaffungszyklen im Vergleich zu öffentlichen Ausschreibungen länger, was ihre Anteilsexpansion im chinesischen Überwachungsspeichermarkt mäßigt.

Nach Kameraauflösung: 4K-Einführung steigert den Durchsatz

Während 5–8-MP-Geräte im Jahr 2025 einen Lieferanteil von 35,85 % hielten, schreiten >8-MP/4K-Kameras mit einem CAGR von 10,44 % voran, angetrieben durch Genauigkeitsgewinne bei der KI-Objekterkennung. Jeder 4K-Stream verdoppelt die Bitrate gegenüber 1080p und drängt Integratoren zu mehrstufigen Architekturen mit NVMe-Frontends. Die Auflösungsentwicklung spiegelt den Übergang der Branche zu KI-gestützten Überwachungssystemen wider, die hochwertige Bilder für fortschrittliche Analysefunktionen wie Gesichtserkennung, Kennzeichenerfassung und Verhaltensanalyse benötigen.

Adaptive Komprimierungsmaschinen reduzieren die Bitraten in Intervallen mit geringer Bewegung um 35 % und mildern die Budgetauswirkungen. Diese Fähigkeit erhöht jedoch die Komplexität des Metadatenmanagements, die Anbieter nun über GPU-gestützte Kodierungsmodule in führenden Plattformen des chinesischen Überwachungsspeichermarkts adressieren.

Geografische Analyse

Städte der Stufe 1, darunter Peking, Shanghai, Guangzhou und Shenzhen, beherbergen ausgereifte Überwachungssysteme mit jeweils über 50.000 Kameras, was Multi-Petabyte-gespiegelte Cluster erfordert, die mit nationalen Informationsnetzen verbunden sind. Ihre frühe Einführung von 8-MP+-Kameras und KI-Verhaltensanalysen hat sie zu Technologietestbeds positioniert, die nationale Beschaffungsstandards beeinflussen. Da diese Gemeinden containerisierte Edge-Knoten einsetzen, profitiert der chinesische Überwachungsspeichermarkt von Premium-Durchschnittsverkaufspreisen und wegweisenden Referenzarchitekturen.

Städte der Stufen 2 und 3 bilden das wichtigste Wachstumsreservoir, da Phase-III-Sharp-Eyes-Budgets nach unten kaskadieren. Gemeinden mit 500.000–3 Millionen Einwohnern setzen typischerweise 15.000–25.000 Kameras ein, was einem inkrementellen Bedarf von 2–4 PB pro Stadt entspricht. Anbieter, die schlüsselfertige Finanzierungen und verwaltete Dienste anbieten, gewinnen an Bedeutung, da lokale Regierungen Kapitalbeschränkungen mit Compliance-Fristen in Einklang bringen. Hier erlebt der chinesische Überwachungsspeichermarkt einen verstärkten Wettbewerb durch inländische Integratoren, die vollständig lokalisierte Komponentenstapel einsetzen.

Westliche Provinzen, darunter die Innere Mongolei, Guizhou, Gansu und Ningxia, ziehen nun Archivierungsworkloads im Rahmen des Programms „Östliche Daten, westliches Rechnen” an. Erneuerbare Energiepreise, die 40–60 % unter den Küstentarifen liegen, und kühle Umgebungstemperaturen reduzieren den PUE-Wert und ermöglichen eine aggressive Mehrmandantenfähigkeit. Datensouveränitätsklauseln halten physische Medien innerhalb Chinas und verankern die Ausgaben weiter innerhalb der nationalen Grenzen. Ländliche und Grenzregionen, obwohl in absoluten Volumina kleiner, beschaffen robuste Gehäuse, die für Staub, Vibration und extreme Temperaturen ausgelegt sind, und diversifizieren die Nachfragedynamik im übergeordneten chinesischen Überwachungsspeichermarkt.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die fünf größten Anbieter etwa 45 % des Umsatzes halten, was Raum für das Eindringen von Herausforderern signalisiert. Hikvision und Dahua nutzen vertikale Stacks, die Kameras, NVRs und Speicher-Arrays umfassen, und liefern Preis-Leistungs-Pakete, die für reine Speicherunternehmen schwer zu kontern sind. Huawei positioniert seine OceanStor-Pacific-Linie als KI-fähigen Datensee und bündelt heterogene Medien unter einem einheitlichen Namensraum. Westliche Marken wie Dell, NetApp und Hitachi konzentrieren sich auf unternehmenstaugliche Ausfallsicherheit für BFSI und das Gesundheitswesen, sehen sich jedoch mit längeren Sicherheitsüberprüfungszyklen konfrontiert.

Strategische Schritte konzentrieren sich auf die Full-Stack-Integration. Huaweis Einführung einer KI-Datensee-Plattform im Mai 2025 vereinfacht die Bereitstellung durch die Zusammenführung von Analyse-, Rechen- und Speicherschichten und verkürzt die Bereitstellungszeit um 35 %. Dahaus Verkauf des verbraucherorientierten Lorex-Geschäfts konzentriert Ressourcen auf die professionellen Kernsegmente und schärft die Forschung und Entwicklung an KI-optimierter Firmware. Internationale Anbieter sehen sich mit Lieferkettenreibungen durch BIS-Vorschriften konfrontiert, was Joint Ventures mit inländischen Fertigungsbetrieben zur Aufrechterhaltung ihres lokalen Marktanteils im chinesischen Überwachungsspeichermarkt fördert.

Heliumgefüllte Laufwerke, adaptives Caching und containerisierte Kühlung erzielen Punkte bei Ausschreibungen für westliche Rechenzentren, die an nationale Grünmandate gebunden sind. Cyber-Resilienz entwickelt sich zu einem weiteren Wettbewerbsfeld; unveränderliche Snapshots und Zero-Trust-Transportprotokolle erscheinen zunehmend in Ausschreibungen, da Gemeinden ihre Infrastruktur gegen Ransomware absichern wollen. Anbieter, die die Einhaltung des Datenschutzdekrets zur Gesichtserkennung vom März 2025 zertifizieren können, erlangen einen Beschaffungsvorteil. Insgesamt erhöhen diese Vektoren die Anspruchsschwelle und fördern Ökosystemallianzen im gesamten chinesischen Überwachungsspeichermarkt.

Marktführer im chinesischen Überwachungsspeichermarkt

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd

Seagate Technology Holdings plc

Western Digital Corp.

Huawei Technologies Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Huawei stellte seine Full-Stack-KI-Datensee-Plattform für Überwachungsanalysen vor und integrierte OceanStor-Pacific-Speicher mit Rechenleistung.

- März 2025: Das Nationale Internetinformationsbüro erließ Sicherheitsvorschriften zur Gesichtserkennung, die Verschlüsselung und Zugangsprüfungen vorschreiben und das Systemdesign neu gestalten.

- Januar 2025: Das US-Handelsministerium verschärfte die Exportkontrollen für fortschrittliche Speichercontroller und veranlasste chinesische OEMs, inländische Halbleiter-Roadmaps zu beschleunigen.

- April 2024: Seagate stellte 30-TB-HAMR-HDDs unter dem Banner Mozaic 3+ vor und bietet damit höhere Dichte für Überwachungs-Arrays.

Berichtsumfang des chinesischen Überwachungsspeichermarkts

Überwachungssysteme beziehen sich auf eine Kombination von Aufzeichnungsgeräten, die zur Überwachung und Verbrechensvorbeugung an privaten und öffentlichen Standorten installiert werden. Datenspeicherung ist eine kritische Komponente der Überwachungsinfrastruktur. Der Umfang und die Marktgröße decken ausschließlich den Videoüberwachungsspeichermarkt ab.

Der chinesische Überwachungsspeichermarkt ist segmentiert nach Produkt (NAS, SAN und DAS), Speichermedium (HDD und SSD), Bereitstellung (Cloud und lokal) und Endnutzerbranche (Regierung und Verteidigung, Bildung, BFSI, Einzelhandel, Transport und Logistik, Versorgungsunternehmen, Gesundheitswesen, Heimsicherheit und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Netzgebundener Speicher (NAS) |

| Storage Area Network (SAN) |

| Direkt angebundener Speicher (DAS) |

| Hyperkonvergente Videospeichergeräte |

| Überwachungsoptimierte HDD |

| Enterprise- und Rechenzentrums-HDD |

| SATA-SSD |

| NVMe-SSD |

| Hybrides Flash-Array |

| Lokaler Edge-Recorder |

| Lokales Core-Rechenzentrum |

| Öffentliche Cloud-VSSaaS |

| Private und hybride Cloud |

| ≤4 TB |

| 4–8 TB |

| 8–16 TB |

| >16 TB |

| ≤2 MP |

| 2–5 MP |

| 5–8 MP |

| >8 MP / 4K |

| Regierung und Smart City |

| Öffentliche Sicherheit und Verteidigung |

| Transport und Logistik |

| BFSI |

| Einzelhandel und Einkaufszentren |

| Bildung |

| Gesundheitswesen |

| Energie und Versorgungsunternehmen |

| Fertigung und Industrie |

| Heim und KMU |

| Nach Speicherarchitektur | Netzgebundener Speicher (NAS) |

| Storage Area Network (SAN) | |

| Direkt angebundener Speicher (DAS) | |

| Hyperkonvergente Videospeichergeräte | |

| Nach Speichermedium | Überwachungsoptimierte HDD |

| Enterprise- und Rechenzentrums-HDD | |

| SATA-SSD | |

| NVMe-SSD | |

| Hybrides Flash-Array | |

| Nach Bereitstellung | Lokaler Edge-Recorder |

| Lokales Core-Rechenzentrum | |

| Öffentliche Cloud-VSSaaS | |

| Private und hybride Cloud | |

| Nach Kapazitätsstufe (pro Gerät) | ≤4 TB |

| 4–8 TB | |

| 8–16 TB | |

| >16 TB | |

| Nach unterstützter Kameraauflösung | ≤2 MP |

| 2–5 MP | |

| 5–8 MP | |

| >8 MP / 4K | |

| Nach Endnutzerbranche | Regierung und Smart City |

| Öffentliche Sicherheit und Verteidigung | |

| Transport und Logistik | |

| BFSI | |

| Einzelhandel und Einkaufszentren | |

| Bildung | |

| Gesundheitswesen | |

| Energie und Versorgungsunternehmen | |

| Fertigung und Industrie | |

| Heim und KMU |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Überwachungsspeichermarkt derzeit?

Er beläuft sich im Jahr 2026 auf 3,48 Milliarden USD, mit einer Prognose, bis 2031 bei einem CAGR von 9,05 % einen Wert von 5,36 Milliarden USD zu erreichen.

Welche Speicherarchitektur führt den Markt an?

Netzgebundener Speicher führt mit einem Umsatzanteil von 48,00 % im Jahr 2025, bevorzugt aufgrund seiner Plug-and-Play-Skalierbarkeit.

Wie wirkt sich die 4K-Einführung auf die Speichernachfrage aus?

Die 4K-Einführung wächst mit einem CAGR von 10,44 %, verdoppelt die Bitrate pro Stream und beschleunigt den Einsatz von NVMe-beschleunigten gestuften Arrays.

Warum wird Westchina zu einem Archivierungszentrum?

Die Verfügbarkeit erneuerbarer Energien und Strompreise, die 40–60 % unter dem Küstendurchschnitt liegen, machen westliche Rechenzentren für die Langzeitspeicherung kosteneffizient.

Wie beeinflussen neue US-Exportkontrollen die Anbieter?

Beschränkungen für NAND- und Controller-ICs erhöhen die Komponentenkosten um 15–25 % und veranlassen chinesische Anbieter, die Halbleiterproduktion zu lokalisieren.

Welche Branche verzeichnet das schnellste Wachstum?

Das Gesundheitswesen führt mit einem CAGR von 9,88 % bis 2031, angetrieben durch regulatorische Mandate für eine umfassende Überwachung von Patientenbereichen.

Seite zuletzt aktualisiert am: