Größe und Marktanteil des indischen Videoüberwachungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.40 Milliarden US-Dollar |

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 7.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.94% CAGR |

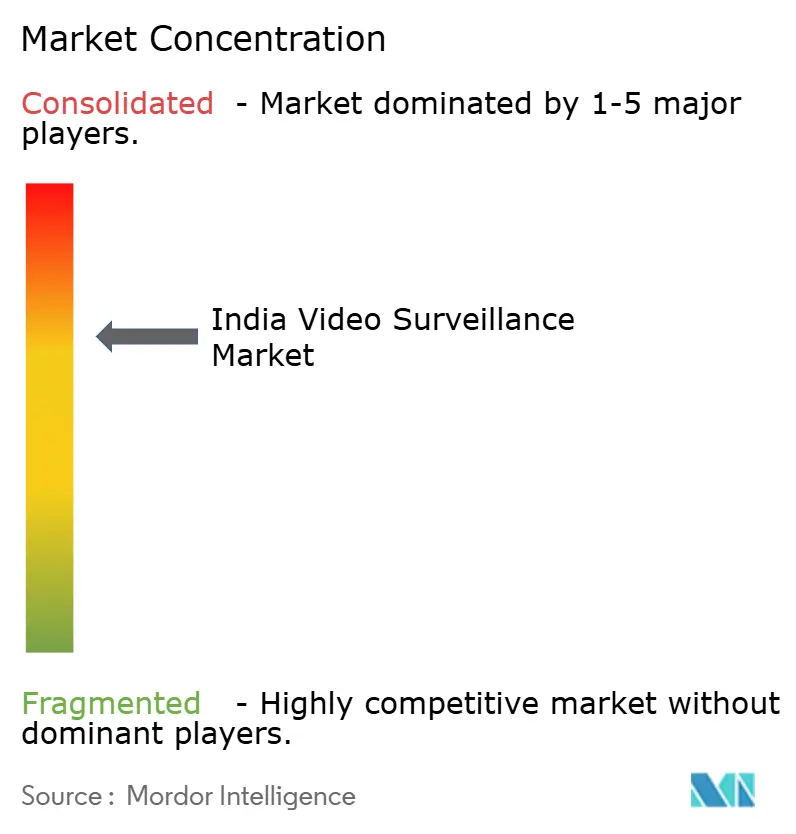

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Videoüberwachungsmarkts von Mordor Intelligence

Die Größe des indischen Videoüberwachungsmarkts wurde im Jahr 2025 auf USD 4,40 Milliarden geschätzt und soll von USD 4,84 Milliarden im Jahr 2026 auf USD 7,77 Milliarden bis 2031 wachsen, bei einer CAGR von 9,94 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da nationale und staatliche Behörden Kameras in integrierte Befehls- und Kontrollzentren einbinden, die Verkehr, Sicherheit und kommunale Dienste verwalten. Unternehmen ersetzen analoge Geräte durch IP-Geräte, die Edge-Analysen bündeln, während sinkende Hardwarepreise die Austauschzyklen verkürzen. Datensouveränitätsbestimmungen im Gesetz zum Schutz digitaler personenbezogener Daten halten die meisten großen Installationen vor Ort, auch wenn cloudbasiertes Videomanagement bei kleinen und mittelständischen Unternehmen an Bedeutung gewinnt. Die Wettbewerbsintensität verändert sich, da chinesische Marken den Zugang zum öffentlichen Sektor verlieren, was inländischen Herstellern und globalen Technologieanbietern ermöglicht, neue Aufträge zu gewinnen.

Wichtigste Erkenntnisse des Berichts

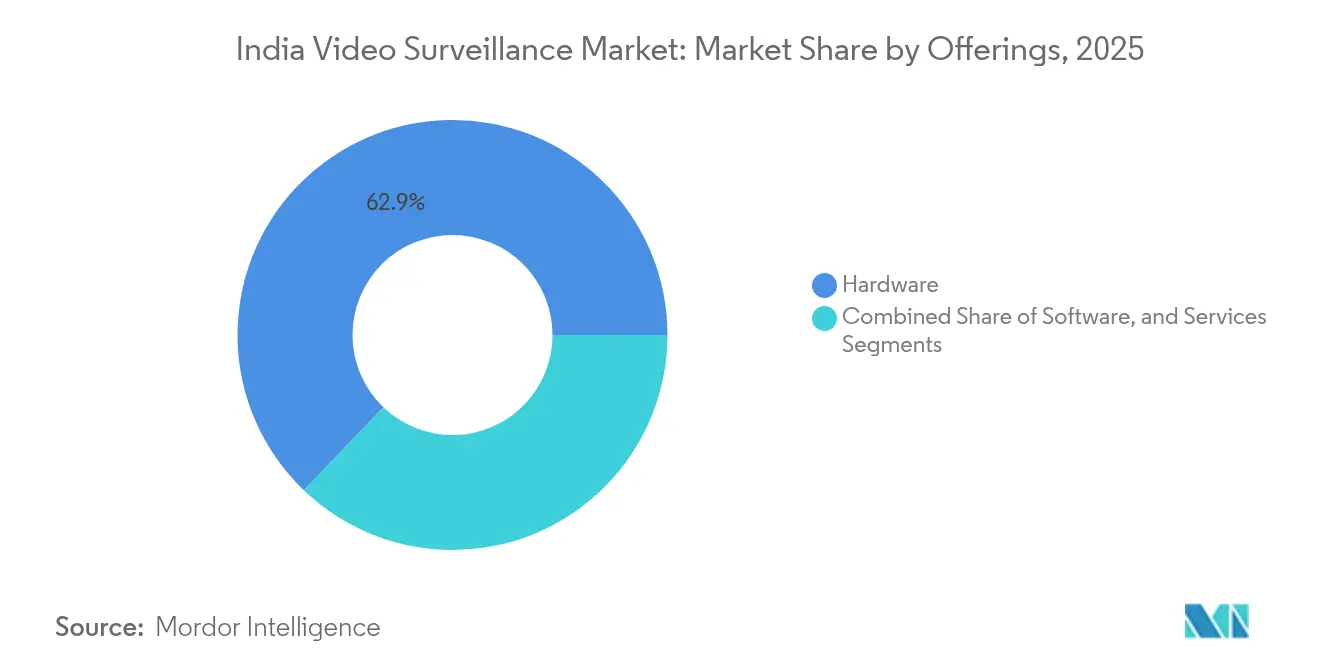

- Nach Angebot führte Hardware mit einem Anteil von 62,85 % am indischen Videoüberwachungsmarkt im Jahr 2025, während Videoüberwachung als Dienstleistung das höchste Wachstum mit einer CAGR von 11,19 % bis 2031 verzeichnet.

- Nach System dominierten IP-Bereitstellungen mit 54,73 % des indischen Videoüberwachungsmarkts im Jahr 2025, und das IP-Segment wächst mit einer CAGR von 10,82 %.

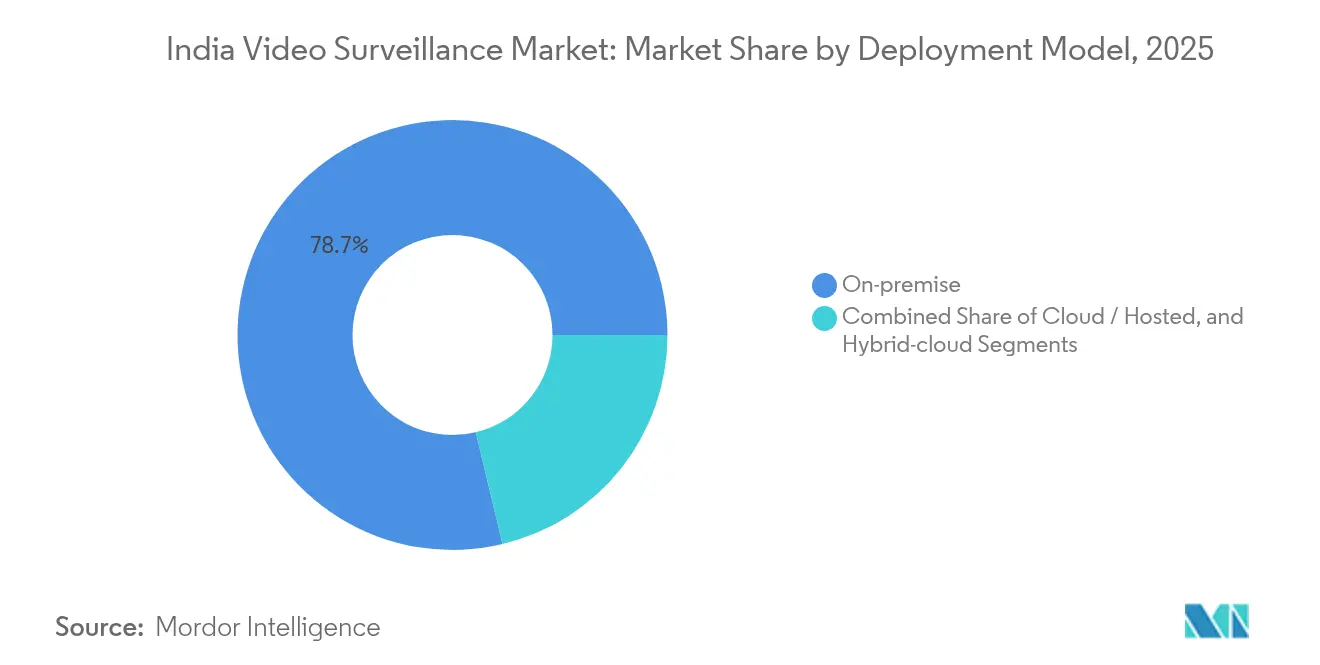

- Nach Bereitstellungsmodell hielt die Vor-Ort-Lösung einen Anteil von 78,74 % an der Größe des indischen Videoüberwachungsmarkts im Jahr 2025, während Cloud-Architekturen mit einer CAGR von 11,08 % wachsen.

- Nach Endnutzer-Vertikale entfielen auf gewerbliche Einrichtungen 28,05 % der Größe des indischen Videoüberwachungsmarkts im Jahr 2025, und Infrastruktur- sowie Smart-City-Rollouts schreiten mit einer CAGR von 10,5 % voran.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Videoüberwachungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisverfall und Leistungssprung bei IP-Kameras | +2.3% | National, mit frühen Gewinnen in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausschreibungen für Smart City und Safe City (100-Städte-Mission) | +2.8% | National, konzentriert auf 100 ausgewiesene Smart Cities | Langfristig (≥ 4 Jahre) |

| Post-COVID-Verlagerung hin zu unbemannter Fernüberwachung | +1.9% | Global, mit starker Akzeptanz in gewerblichen und institutionellen Sektoren | Kurzfristig (≤ 2 Jahre) |

| Obligatorische CCTV-Vorschriften für Banken, Geldautomaten und Schulen | +1.7% | National, regulatorisch compliance-getrieben | Mittelfristig (2–4 Jahre) |

| Edge-KI-Analysen für elektronische Bußgelder bei Verkehrsverstößen | +1.1% | Umsetzung auf Staatsebene, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Solarbetriebene Kameras für Standorte mit Stromknappheit | +0.8% | Ländliche und abgelegene Gebiete, nordöstliche Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisverfall und Leistungssprung bei IP-Kameras

Einstiegsnetzwerkkameras liegen nun innerhalb von 15 % der HD-Analogpreise, was Kosteneinwände beseitigt und die Migration des indischen Videoüberwachungsmarkts auf IP-Plattformen beschleunigt. Geräte werden mit eingebetteten GPUs geliefert, die Objekterkennung am Edge ausführen und die Bandbreite durch Auslagerung von Analysen vom Server reduzieren.[1]Pressemitteilung, "Bosch Building Technologies bringt in Indien hergestellte FLEXIDOME-Kameras auf den Markt," bosch-press.in Anbieter heben zukunftssichere Firmware und Power-over-Ethernet hervor, um Installationskosten zu senken. Beschaffungsteams in Kommunen der zweiten Kategorie schreiben IP-Konformität in Ausschreibungsunterlagen vor und gewährleisten so die Interoperabilität mit stadtweiten Glasfasernetzen. Infolgedessen haben sich die Austauschzyklen auf etwa fünf Jahre verkürzt, was die wiederkehrende Hardwarenachfrage ankurbelt.

Ausschreibungen für Smart City und Safe City

Die Smart-Cities-Mission stellt dedizierte Budgets für integrierte Überwachung, Verkehrsanalysen und Notfallreaktionsknoten bereit und gewährleistet so eine mehrjährige Auftragssichtbarkeit für Lieferanten. Kameras bilden die Sensorschicht, die Befehlszentren speist, die Beleuchtung, Parken und Abfallentsorgung verwalten, und erweitern so die adressierbaren Anwendungsfälle für den indischen Videoüberwachungsmarkt. Das System von Mohali stellte am ersten Tag 1.150 elektronische Bußgelder aus, was die These der Einnahmengenerierung bewies und zur Nachahmung anregte. Neue Ausschreibungen spezifizieren offene Protokoll-Videomanagementsysteme und drängen Anbieter in Richtung ONVIF-konformer Plattformen.

Post-COVID-Verlagerung hin zu Fernüberwachung und Videoüberwachung als Dienstleistung

Lockdown-Beschränkungen normalisierten das Remote-Standortmanagement und veranlassten Unternehmen, Sicherheitsoperationen zu zentralisieren und Videoüberwachung-als-Dienstleistung-Plattformen zu abonnieren, die Speicherung, Analysen und Systemüberwachung bündeln. Monatliche Gebühren wandeln Investitionsausgaben in Betriebsausgaben um, was für budgetbewusste kleine und mittelständische Unternehmen, die in den indischen Videoüberwachungsmarkt eintreten, sehr attraktiv ist. Mobile Apps, die Echtzeit-Benachrichtigungen liefern, sind nun Standard, und Cloud-Anbieter haben lokale Rechenzentren eröffnet, um Datensouveränitätsvorgaben zu erfüllen. Hybridarchitekturen speichern kritisches Videomaterial vor Ort und nutzen Cloud-Ressourcen für Analysebursts, um Compliance und Skalierbarkeit in Einklang zu bringen.

Obligatorische CCTV-Vorschriften in Banken, Geldautomaten und Schulen

Die Reserve Bank of India schreibt für jeden Geldautomaten kontinuierliche Aufzeichnung, Gesichtsklarheit und Manipulationsalarme vor, was eine stetige Nachfrage selbst in reifen Metropolmärkten erzeugt. Staatliche Schulbehörden verlangen eine vollständige Campus-Abdeckung mit 30-tägiger Aufbewahrung, was jährlich Tausende von Schulstandorten zum indischen Videoüberwachungsmarkt hinzufügt. Compliance-Audits schaffen Austauschzyklen, wenn Kameras Schwachlicht- oder Speicherstandards nicht erfüllen, und gewährleisten so ein Basiswachstum unabhängig von makroökonomischen Bedingungen. Integratoren profitieren von langfristigen Wartungsverträgen, da Institutionen Systemgesundheitsprüfungen auslagern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Datenschutz und Entwurf des Gesetzes zum Schutz digitaler personenbezogener Daten | -1.8% | National, alle Überwachungsbereitstellungen betreffend | Mittelfristig (2–4 Jahre) |

| Cyberangriffe auf Firmware chinesischen Ursprungs | -1.2% | National, konzentriert auf Regierung und kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Hohe Mehrwertsteuersätze auf fertig gebaute Kameras (28 %) | -0.9% | National, importabhängige Segmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Integratoren für Videoüberwachung als Dienstleistung | -0.7% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten des Gesetzes zum Schutz digitaler personenbezogener Daten

Das Gesetz von 2023 verpflichtet private Betreiber zur Durchführung von Folgenabschätzungen, zur Dokumentation von Einwilligungsabläufen und zur Speicherung von Videomaterial in Indien, was die Projektbudgets im Durchschnitt um 8–12 % erhöht.[2]Khaitan & Co., "Wie Indiens neues Datenschutzgesetz am Arbeitsplatz funktioniert," khaitanco.com Cloud-Anbieter reagierten mit lokal gehosteten Tarifen, doch Verschlüsselung und Prüfprotokollierung bleiben obligatorisch. Unsicherheit über endgültige Regeln verzögert Investitionen, da Vorstände Haftungsrisiken im Zusammenhang mit biometrischen Analysen abwägen. Regierungsprojekte genießen weitreichende Ausnahmen, was die Beschaffung zugunsten öffentlicher Bereitstellungen verzerrt.

Cyberangriffe auf Firmware chinesischen Ursprungs

Hintertür-Schwachstellen mit CVSS-Bewertung 10,0 im Jahr 2024 veranlassten das Ministerium für Elektronik und Informationstechnologie, Penetrationstests und Verschlüsselung für jede in Indien verkaufte Kamera zu verlangen.[3]Brian Karas, "Hikvision-Hintertür bestätigt," ipvm.com Beschaffer bewerten Angebote nun nach Cybersicherheits-Compliance, was den Niedrigpreisvorsprung einiger Importe untergräbt. Verbote im öffentlichen Sektor gemäß den Allgemeinen Finanzregeln 2017 schließen mehrere chinesische Marken aus und zwingen Integratoren zur Neugestaltung von Stücklisten. Privatunternehmen segmentieren Netzwerke auch, um ältere chinesische Geräte zu isolieren, was Routing-Hardware hinzufügt und die Implementierungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Hardware-Dominanz mit raschem Aufschwung der Videoüberwachung als Dienstleistung

Hardware erfasste 62,85 % des Marktanteils des indischen Videoüberwachungsmarkts im Jahr 2025 und verankert weiterhin große staatliche Rollouts. Die Kameraanzahl pro Kreuzung steigt unter Safe-City-Mandaten, während höhere Megapixel-Bewertungen die Nachfrage nach netzwerkgebundenem Speicher antreiben. In Kameras eingebaute Edge-Analysemodule ermöglichen die Erkennung von Vorfällen in Echtzeit ohne Serverüberlastung. Dienstleistungserlöse skalieren parallel, da komplexe Bereitstellungen Design-, Installations- und Jahreswartungsverträge erfordern. Das Softwarewachstum konzentriert sich auf offene Videomanagementsysteme, die es Betreibern ermöglichen, Kameramarken zu mischen und Analysen ohne aufwändige Upgrades hinzuzufügen. Videoüberwachung als Dienstleistung mit einer CAGR von 11,19 % gewinnt mittelständische Kunden, die Abonnementpreise und automatische Firmware-Updates wünschen – ein Muster, das bis 2031 eine Verdoppelung der mit der Cloud verbundenen Knoten erwarten lässt.

Die Akzeptanz von Videoüberwachung als Dienstleistung erweitert auch die geografische Reichweite: Kleinere Städte ohne lokale Integratoren können verwaltete Dienstleistungspakete aus der Ferne beschaffen. Nationale Zahlungsgateways erleichtern die wiederkehrende Abrechnung und vereinfachen das Kunden-Onboarding für Plattformanbieter. Der regulatorische Druck für cybersichere Geräte lenkt Käufer zu Anbietern, die durchgängig verschlüsselte Speicher-Pipelines anbieten. Insgesamt tragen diese Faktoren zu einer robusten Hardware-Grundlage bei, während das inkrementelle Wachstum im indischen Videoüberwachungsmarkt in Richtung cloud-gelieferter Funktionalität verschoben wird.

Nach System: IP-Führerschaft inmitten hybrider Übergangspfade

IP-Architekturen machten 54,73 % der Bereitstellungen im Jahr 2025 aus, dank PoE-Verkabelung, Fernkonfiguration und KI-Engines auf Firmware-Ebene. Kommunen verlangen IPv6-fähige Kameras, um ihre Glasfasernetze zukunftssicher zu machen. Hybride Videorekorder hauchen analogen Schleifen neues Leben ein, indem sie diese digitalisieren, was Schulbehörden, die noch ältere Koaxialleitungen betreiben, Kostenentlastung verschafft. Im Prognosezeitraum schrumpfen analoge Lieferungen, bestehen aber in finanzschwachen ländlichen Genossenschaften fort. Die Größe des indischen Videoüberwachungsmarkts für IP-Endpunkte soll ein zweistelliges Wachstum aufweisen, gespeist durch kameraeingebettete GPUs, die eine Personenmaskierung zum Schutz der Privatsphäre ermöglichen, bevor das Videomaterial in den Speicher gelangt.

Systemintegratoren präsentieren nun „IP-First”-Frameworks und fügen Medienkonverter nur dort hinzu, wo Kabelrüstungen nicht durchführbar sind. Fehlerdiagnosen werden aus der Ferne durchgeführt, was Serviceeinsätze und Ausfallzeiten reduziert. Netzwerksegmentierung und Gerätezertifikate adressieren steigende Cyberbedrohungen, die durch Richtlinien des Ministeriums für Elektronik und Informationstechnologie aufgezeigt werden. Gleichzeitig verlängern hybride Netzwerkvideorekorder die Lebensdauer bereits getätigter analoger Investitionen und glätten die Kapitalallokation für Bezirke, die Upgrades über mehrere Budgetzyklen hinweg planen.

Nach Bereitstellungsmodell: Vor-Ort-Präferenz im Gleichgewicht mit Cloud-Dynamik

Vor-Ort-Architekturen hielten 78,74 % des indischen Videoüberwachungsmarkts im Jahr 2025, da staatliche Vorschriften öffentliche Sicherheitsaufnahmen innerhalb nationaler Grenzen vorschreiben. Luftdicht abgeschirmte Speichercluster in Polizeidatenzentren gewährleisten die Beweismittelkette. Unternehmen mit eigenem IT-Personal betreiben private Netzwerke, um Latenz und Cyberrisiken zu minimieren. Dennoch verzeichnen Cloud-Abonnements eine CAGR von 11,08 %, ein Trend, der durch erschwingliche Bandbreiten-Tarife und den betrieblichen Reiz verwalteter Patches angetrieben wird.

Filialisten nutzen hybride Layouts, speichern aktuelle Tage am Edge für sofortige Wiedergabe und archivieren älteres Videomaterial in regionalen Clouds. Cloud-Anbieter stellen nun kryptografische Bescheinigungen aus, dass Daten in indischen Verfügbarkeitszonen gespeichert sind, was Prüfer zufriedenstellt. Integrierte Notfallwiederherstellung, automatisch skalierende Analysen und kamerabasierte Lizenzierung vereinfachen Gesamtbetriebskostenmodelle und ermutigen mittelständische Nutzer. Diese Wechselwirkung hält die Vor-Ort-Erlöse dominant, während der inkrementelle Umsatz im indischen Videoüberwachungsmarkt in Richtung Cloud tendiert.

Nach Endnutzer-Vertikale: Gewerbe führt, Infrastruktur wächst stark

Gewerbliche Einrichtungen behielten 28,05 % des Umsatzes im Jahr 2025, umfassend organisierten Einzelhandel, Bürocampus und Gastgewerbe. Diebstahlprävention, Warteschlangenmanagement und Belegungsanalysen rechtfertigen Upgrades alle drei bis vier Jahre. Die Integration mit Kassensystemen und Zutrittskontrollplattformen vertieft den Return on Investment und erhält die Kameradichte pro Quadratmeter. Infrastruktur- und Smart-City-Projekte, die mit einer CAGR von 10,5 % wachsen, werden durch zentrale Zuschüsse und Kommunalanleihen finanziert und treiben Großaufträge voran, die Anbieterranglisten neu gestalten.

Flughäfen und U-Bahn-Betriebe setzen Analyseebenen für Warnungen bei unbeaufsichtigtem Gepäck und Menschenfluss-Vorhersagen ein, die Planungsalgorithmen speisen. Grenzsicherheitsbehörden setzen Wärmedrohnen ein, die mit festen Kameranetzen verbunden sind und zusammengesetzte Überwachungsnetze schaffen. Wohnungseigentümergemeinschaften greifen zu app-fähigen Cloud-Kits, die mit Glasfaser-Breitband gebündelt sind, und erweitern das Wachstum auf Verbrauchersegmente. Insgesamt diversifizieren diese Trends die Einnahmequellen und stabilisieren den indischen Videoüberwachungsmarkt gegen Schocks in einzelnen Sektoren.

Geografische Analyse

Westindien, dominiert von Maharashtra, Gujarat und Karnataka, macht den größten Anteil der aktuellen Bereitstellungen aus, gestützt durch dichte Industriekorridore, IT-Parks und frühe Genehmigungen für Smart-City-Finanzierungen. Mumbais Hochhauscluster erfordern umfangreiche CCTV-Netze, die mit Verkehrssteuerung und Notfalldiensten integriert sind, während Punes Automobilwerke Kennzeichenerkennungssysteme für Logistikbereiche einsetzen. Gujarats Sonderwirtschaftszone Dholera positioniert Überwachung als digitale Kerninfrastruktur und erfordert widerstandsfähige Glasfaserringe und solarbetriebene Masten für das aride Gelände.

Nördliche Bundesstaaten wie Delhi, Punjab und Haryana verzeichnen die schnellsten inkrementellen Zuwächse, da lokale Regierungen Einnahmen aus elektronischen Bußgeldern nutzen, um Upgrades zu finanzieren. Chandigarhs 2.085 KI-fähige Kameras generierten im Jahr 2024 985.451 Verkehrsverstöße und validierten Amortisationsmodelle, die andere Kommunen rasch nachahmen. Delhis Hochsicherheitszone erfordert verschlüsselte Verbindungen und redundante Speicherung innerhalb der Sekretariatsgebäude, was Integratoren zu Rechenzentrumsbauten der Tier-4-Klasse drängt. Haryannas Agrargürtel, wo Stromausfälle häufig sind, erprobt Solarpanel-Kits in Kombination mit 4G-Routern, um Dorfpanchayat-Systeme online zu halten. Südliche Zentren, Telangana, Tamil Nadu und Andhra Pradesh, weisen eine anhaltende Unternehmensnachfrage und proaktive staatliche Rechenzentrumsrichtlinien auf, die die Cloud-Akzeptanz beschleunigen. Hyderabad beherbergt mehrere Videoüberwachung-als-Dienstleistung-Start-ups, die auf der T-Hub-Innovationsplattform des Bundesstaates aufbauen. Chennais Fertigungscluster integrieren Kameras mit Predictive-Maintenance-Systemen und verknüpfen Vibrationsanomalien mit Echtzeit-Video zur Ursachenanalyse. Die Exposition gegenüber Küstenzyklonen treibt gehärtete Gehäuse und Edelstahlhardware-Spezifikationen voran und schafft spezialisierte Teilsegmente innerhalb des indischen Videoüberwachungsmarkts. Östliche und nordöstliche Bundesstaaten bleiben noch in der Anfangsphase, sind aber vielversprechend, da das BharatNet-Glasfasernetz abgelegene Blöcke erreicht und Konnektivität für Kamera-Backhaul und zentralisierte Überwachung erschließt.

Wettbewerbslandschaft

Globale Marktführer – Bosch, Axis, Honeywell und Hanwha – nutzen Cybersicherheitszertifizierungen und offene APIs, um hochwertige Ausschreibungen zu gewinnen. CP Plus führt die inländische Produktion mit seinem Werk in Kadapa an, das 2,5 Millionen Einheiten pro Monat produziert, was ihm hilft, Präferenzpunkte für „Made in India” bei öffentlichen Ausschreibungen zu sichern. Die Börsennotierung von Magellanic Cloud im Februar 2025 an der NSE finanziert Forschung und Entwicklung für seine Scanalitix-SaaS-Plattform mit dem Ziel, den Mittelmarkt mit KI-reichen Analysen zu bedienen.

Chinesische Marken dominieren weiterhin private Kleinunternehmenskanäle durch aggressive Preisgestaltung, aber Verbote bei Regierungsaufträgen verringern ihre Gesamtrelevanz im indischen Videoüberwachungsmarkt. Taiwanesische ODMs expandieren still und leise und bieten indischen Marken cybersicherheitsgehärtete White-Label-Einheiten an. Strategische Allianzen entstehen: Bosch kooperiert mit RailTel für die gesamtindische Eisenbahnsicherheit, während HCL mit Axis zusammenarbeitet, um gesicherte Videomanagementsysteme für Verteidigungsprojekte zu liefern.

Technologie-Roadmaps konzentrieren sich auf Edge-KI, Zero-Trust-Geräte-Onboarding und H.265+-Komprimierung zur Senkung der Speicherkosten. Anbieter differenzieren sich durch gebündelte Analysebibliotheken – Menschendichte, Erkennung persönlicher Schutzausrüstung und Rauchalarme – anstatt durch rohe Megapixelzahl. Kundensupportzentren wechseln zu Regionalsprachen und passen sich der Akzeptanz in Städten der dritten Kategorie an. Da sich die Marktanteile neu ausrichten, werden Partnerschulungen und die Qualität des Kundendienstes nach der Installation zu entscheidenden Faktoren.

Marktführer im indischen Videoüberwachungsmarkt

Axis Communications AB

Samsung Group

Robert Bosch GmbH (Security and Safety Systems)

Panasonic Connect Co., Ltd.

Honeywell International Inc. (Honeywell Security)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Punjab startete Phase I seines KI-gestützten Stadtüberwachungs- und Verkehrsmanagementsystems in Mohali und installierte 351 hochauflösende Kameras an 17 Kreuzungen.

- Februar 2025: Magellanic Cloud Limited wurde an der NSE notiert, um seine einheimische Videomanagementsystem- und Analyse-SaaS-Plattform auszubauen.

- Januar 2025: Das Ministerium für Elektronik und Informationstechnologie veröffentlichte den Entwurf der Datenschutzregeln für digitale personenbezogene Daten 2025 zur öffentlichen Konsultation und legte darin Pflichten zur Handhabung von Überwachungsdaten dar.

- Dezember 2025: Die Ahmedabader Verkehrspolizei rüstete 32 Streifenwagen mit Dashkameras und 28 mobilen KI-Einheiten aus, die mit dem Portal „Eine Nation, ein Bußgeld” verbunden sind.

Berichtsumfang des indischen Videoüberwachungsmarkts

Videoüberwachungssysteme enthalten eine oder mehrere Videokameras, die mit einem Netzwerk verbunden sind, das die aufgenommenen Video- oder Audiodaten an einen bestimmten Ort sendet. Die aufgenommenen Bilder werden in Echtzeit überwacht oder zur Aufzeichnung und Speicherung an einen zentralen Ort gesendet. Viele Anwendungen, wie Verbrechensprävention, industrielle Prozessüberwachung und Verkehrsmanagement, nutzen zunehmend Videoüberwachungssysteme.

Der indische Markt für Videoüberwachungssysteme ist segmentiert nach Typ (Hardware [Kamera [Analog, IP-Kameras und Hybrid], Speicher], Software [Videoanalyse, Videomanagementsoftware] und Dienstleistungen [Videoüberwachung als Dienstleistung]) und Endnutzer-Vertikale (Gewerbe, Infrastruktur, Institutionell, Industrie, Verteidigung und Wohnen). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Hardware | Kameras | Analog |

| HD-Analog (HD-TVI/CVI/AHD) | ||

| IP / Netzwerk | ||

| Speicher (DVR, NVR, NAS, SAN) | ||

| Monitore und Zubehör | ||

| Software | Videomanagementsoftware | |

| Videoanalyse | ||

| Dienstleistungen | Videoüberwachung als Dienstleistung |

| Analog |

| IP |

| Hybrid |

| Vor-Ort |

| Cloud / Gehostet |

| Hybrid-Cloud |

| Gewerbe |

| Infrastruktur und Smart City |

| Institutionell (Bildung und Gesundheitswesen) |

| Industrie und Fertigung |

| Verteidigung und Innere Sicherheit |

| Wohnen |

| Sonstige Endnutzer-Vertikalen |

| Nach Angebot | Hardware | Kameras | Analog |

| HD-Analog (HD-TVI/CVI/AHD) | |||

| IP / Netzwerk | |||

| Speicher (DVR, NVR, NAS, SAN) | |||

| Monitore und Zubehör | |||

| Software | Videomanagementsoftware | ||

| Videoanalyse | |||

| Dienstleistungen | Videoüberwachung als Dienstleistung | ||

| Nach System | Analog | ||

| IP | |||

| Hybrid | |||

| Nach Bereitstellungsmodell | Vor-Ort | ||

| Cloud / Gehostet | |||

| Hybrid-Cloud | |||

| Nach Endnutzer-Vertikale | Gewerbe | ||

| Infrastruktur und Smart City | |||

| Institutionell (Bildung und Gesundheitswesen) | |||

| Industrie und Fertigung | |||

| Verteidigung und Innere Sicherheit | |||

| Wohnen | |||

| Sonstige Endnutzer-Vertikalen | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Videoüberwachungsmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 4,84 Milliarden und soll bis 2031 stetig wachsen.

Welches Segment wächst innerhalb der indischen Videoüberwachung am schnellsten?

Videoüberwachung als Dienstleistung verzeichnet mit 11,19 % die höchste CAGR, angetrieben durch die Akzeptanz bei kleinen und mittelständischen Unternehmen sowie im Mehrstandort-Einzelhandel.

Wie wirkt sich das Gesetz zum Schutz digitaler personenbezogener Daten auf Überwachungsbereitstellungen aus?

Es erhöht die Compliance-Kosten durch Datenlokalisierung, Verschlüsselung und Prüfanforderungen und lenkt Käufer zu zertifizierten Anbietern.

Warum verdrängen IP-Kameras analoge Kameras in Indien?

Die Preisunterschiede haben sich verringert, und IP-Modelle bieten Edge-Analysen, PoE-Stromversorgung und einfachere Integration in Smart-City-Netzwerke.

Welche Regionen setzen die meisten Überwachungssysteme ein?

Westliche Bundesstaaten wie Maharashtra, Gujarat und Karnataka führen bei der installierten Basis, während nördliche Bundesstaaten das schnellste Wachstum im Jahresvergleich verzeichnen.

Seite zuletzt aktualisiert am: